Возврат страховки по кредиту ВТБ

Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств. В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни. В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

В течение 10 дней банк и страховой агент обязаны рассмотреть ваше заявление и сообщить о принятом решении. Если по истечении этого времени вам не пришло положительного или отрицательного ответа, не торопитесь обращаться в суд. Многие организации дают клиенту срок подумать над отказом подольше, в том числе и ВТБ.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Страховые случаи по кредиту ВТБ

Страховка при взятии кредита в банке ВТБ направлена на финансовую защиту клиента от непредвиденных обстоятельств, которые могут превратить добросовестного заемщика в злостного неплательщика. Если наступают страховые случаи по кредиту в ВТБ, благодаря покрытию не образуется просрочки.

Какие страховые случаи по страхованию кредита?

Обязательному страхованию подлежит только имущество и автотранспорт по ипотеке и автокредиту. В остальных случаях оно добровольное. Некоторые клиенты из-за страхов заплатить деньги просто так, отказываются от услуги, что не всегда оправдано. Невозможно предусмотреть абсолютно все и может случиться всякое. Если займ берется на длительный срок и крупную сумму, следует рассмотреть возможность застраховаться от наиболее распространенных рисков.

Травма

Телесные повреждения в результате несчастного случая позволяет покрыть расходы на выплату кредитных обязательств. Страховыми признаются травмы, если они не были получены в результате:

С полным перечнем можно ознакомиться непосредственно при подписании договора. Еще одним важным пунктом является то, что выплаты производятся по травмам, перечисленным в специальной таблице. Она тоже доступна для предварительного прочтения.

Инвалидность

Получение первой и второй группы инвалидности в результате болезни, независящих от застрахованного лица обстоятельств, предусмотренными основными пунктами положения договора. В соглашении четко прописаны условия, при которых СК признает произошедшее с выгодополучателем страховым случаем.

Причины отказа также перечислены в соглашении. Представитель компании обязательно должен осведомить о наиболее распространенных. Страховка не будет назначена в том случае, если инвалидность наступила до момента получения полиса и заемщик умышленно скрыл данную информацию.

Важно! Отказаться от страховки по кредиту ВТБ можно в период «охлаждения» — первые 14 дней со дня получения полиса, вступления в коллективную программу, если это не индивидуальные риски.

Госпитализация

Подразумевает помещение застрахованного лица в медицинское учреждение на стационарное лечение, то есть круглосуточное. Клиника должна иметь соответствующие документы (разрешение и лицензии).

Страховой не будет признана госпитализация, если выгодополучатель:

В перечисленных ситуациях СК не будет выплачивать ничего. Это касается и санаториев. Страховка распространяется только на экстренную или незапланированную госпитализацию.

Смерть

Страховой случай наступает в результате смерти застрахованного лица (заемщика ВТБ банка) из-за несчастного случая или внезапной болезни. Необходимо понимать, что сокрытие факта наличия хронического/смертельного недуга приведет к отказу.

Оформлением выплаты занимаются ближайшие родственники, то есть наследники умершего владельца страхового полиса. Именно они должны обратиться с заявлением в филиал страховой компании. Сотрудники СК тщательным образом проверят все обстоятельства трагического происшествия и примут соответствующее решение.

Важно! Многих интересует вопрос относительно возврата страховых взносов при погашении кредита. Если он закрыт в положенный срок, СК ничего не возвращает. Исключением является наличие такого пункта, предусмотренного договором. Согласно статье 958, денежные средства возвращаются лишь за неиспользованный период, когда обязательства по займу выполняются досрочно.

Как написать заявление о наступлении страхового случая?

Существует определенный порядок для получения выплаты по полису или коллективному договору. Он предполагает незамедлительное извещение СК. При наступлении страхового случая необходимо позвонить и сообщить детали произошедшего, а затем заполнить заявление о наступлении страхового случая и предоставить в СК втб страхование. Бланк можно скачать на официальном сайте или обратиться в филиал, где выдадут соответующую бумагу.

Дополнительно потребуется предоставить письменные доказательства. Комплект документов зависит от того, что случилось. Обязательными являются следующие:

При госпитализации, травме потребуется выписка (заверенная) из медицинского учреждения с диагнозом, результатами обследования, подробным описанием лечения. Она необходима и в случае получения инвалидности, но еще потребуется подтверждение о присвоении I либо II группы.

Чтобы получить страховку после смерти владельца полиса, необходимо иметь на руках свидетельство либо завещание о наследстве, а также все документы, подтверждающие летальный исход. Кроме того, в СК передается протокол судебно-медицинской экспертизы или патологоанатомического обследвания.

Телефон для оповещения ВТБ

В СК «ВТБ Страхование» для удобства своих клиентов функционирует круглосуточный колл-центр. Бесплатный телефон для любого региона России 8 800 100 44 40. Он позволяет мгновенно известить о случившимся.

Звонок обязательно сопровождается соответствующим заявлением и набором подтверждающих документов. Сообщить о страховом случае необходимо в течение месяца с момента его наступления.

Сотрудники call-центра могут помочь даже тогда, когда у клиента возникает какое-либо затруднение относительно заполнения бумаг и другие вопросы.

Какие выплаты по страховому случаю?

Сумма страховой выплаты не может быть больше общей по полису. Размер определяется конкретным риском:

Иные условия могут быть предусмотрены в зависимости от конкретной программы, но общие положения именно таковы. Если наступило сразу несколько случаев, подпадающих под категорию страховых, выплаты осуществляются по тому, который причинил наибольший ущерб.

Принятие решения осуществляется в течение 30 календарных дней. СК имеет полное право затребовать дополнительные документы, если возникли какие-либо подозрения о подлоге, но исключительно в рамках закона РФ.

Страхование кредита в ВТБ

При оформлении кредитного займа сотрудники банка ВТБ могут предложить клиенту дополнительно оформить страховку. С ее помощью клиент может защитить себя от невозможности вернуть долг по какой-либо причине (например, из-за тяжелой травмы, которая привела к потери работы).

В статье будут рассмотрены вопросы, когда можно и когда нельзя отказаться от оформления страховки на кредит ВТБ.

Страхование кредита в банке ВТБ

Если Вы решили оформить какой-либо кредит в банке ВТБ, то можете дополнительно застраховать этот заем. Следует обратить внимание, что такое страхование в большинстве случаев является добровольным — то есть Вы можете как оформлять полис, так и не оформлять. Теоретически возможны ситуации, что сотрудники ВТБ начнут Вам навязывать страховку к кредиту, однако по закону Вы имеете полное право отказаться от нее.

В качестве страховой организации выступает дочерняя организация «ВТБ-Страхование» либо аффилированные компании-страховщики. Страховой взнос обычно выплачивается один раз в полном объеме сразу же после оформления полиса.

Застраховать себя можно от следующих ситуаций (от одной или от нескольких сразу):

Следует обратить внимание, что в банке ВТБ есть несколько кредитных программ, где оформление страховки является обязательным для получения займа. Основные примеры — это ипотечная программа и автокредит.

Если Вы хотите оформить любой из таких кредитов, то Вам придется застраховать имущество (недвижимость или машину) от повреждения в обязательном порядке. В случае отказа от страховки банк имеет право отказать клиенту в выдаче займа.

Программа «Финансовый резерв»

Как уже было сказано ранее, застраховать кредит можно как в самой организации ВТБ, так с помощью аффилированных страховщиков. Если Вы выбрали первый вариант, то страховка скорее всего будет оформлена по модели «Финансовый резерв».

Основные сведения об этом полисе:

При наступлении страхового случая необходимо уведомить об этом факте ВТБ. Сделать это можно путем посещения офиса организации, где Вы оформляли полис. Подать уведомление можно также через интернет — для этого откройте официальный сайт организации «ВТБ-Страхование» https://www.vtbins.ru/, пролистайте главную страницу вниз, нажмите кнопку «Страховой случай», заполните краткую анкету и отправьте ее на рассмотрение. После одобрения анкеты с Вами свяжутся лично для решения всех спорных моментов и перечисления компенсации.

Можно ли отказаться от страховки после оформления договора?

В течение 14 дней с момента приобретения полиса Вы можете отказаться от страховки и получить деньги назад. Возврату не подлежат страховки, если ее оформление является обязательным для получения займа (ипотека, автокредит). Чтобы получить деньги обратно, напишите 2 заявления: один экземпляр передайте ВТБ, а второй — страховой организации. ВТБ должны сразу принять заявление, а у страховой организации есть 10 дней на ее рассмотрение.

В случае успеха деньги Вам выдадут на кассе либо переведут на банковский счет. При отказе следует обратиться в суд для защиты своих прав.

Страхование кредита в 2021 году

Оформление кредита – это рискованная операция, как для банка, так и для того, кто берет деньги в кредит. Банк всегда может столкнуться с ситуацией, при которой клиент не может вернуть ему деньги. А клиент может оказаться в тяжелой жизненной ситуации и попасть в настоящую долговую яму. Для того, чтобы избежать таких негативных последствий, существует страховка по кредиту. Кредитное страхование предлагают практически все финансовые организации. Практика актуальна не только для России, но и для других стран.

Что такое кредитное страхование?

Это один из способов защиты от кредитных рисков. То есть банк получит свои средства обратно, как и проценты по ним, даже если заемщик откажется это делать. В такой ситуации все обязательства переходят страховой компании. Такое мероприятие выгодно не только банку, но и тому, кто решил получить кредит. Дело в том, что этот способ позволяет защитить имущество страхователя, которое может быть использовано для возмещения ущерба страховой компании.

Кредитное страхование действует не во всех случаях, но они прописаны в договоре. Обычно оно актуально при:

![]()

Обязательно ли страхование кредита?

Услуги страховых предприятий предоставляются не бесплатно. Страхование потребительского кредита обязательно назначается на весь период, пока деньги не будут выплачены. При этом полная стоимость может быть покрыта сразу или по мере расчета за кредит. С одной стороны, это удобно, поскольку не требует от заемщика дополнительных крупных вливаний. С другой стороны, требует расчёта собственных средств и учет дополнительной финансовой нагрузки.

Сегодня страховка делится на обязательную или добровольную. Последнее может быть рекомендовано, но при отказе решение не может быть изменено. В реальности получается, что отказ от добровольного страхования приводит к отрицательному решению при определении того, можно ли выплатить деньги человеку.

Некоторые финансовые учреждения даже не спрашивают человека о желании застраховать свой кредит. Если вы внимательно прочитали договор, то могли заметить, что этот пункт уже включен в него. на самом деле обязательны пункты страхования только в том случае, если предоставляется в качестве залога имущество. Во всех остальных случаях страхование кредита не является обязательным.

![]()

По статье 935 ГК РФ данный вид услуги является добровольным мероприятием. К нему нельзя принудить. Если при финансировании банк навязывает дополнительные услуги, от них можно отказаться, не боясь, что что-то потеряешь.

Последний пункт иногда вызывает множество споров, поскольку если на последующие годы заемщик решит не продлевать страховку, банк начинает требовать свои деньги обратно.

Виды кредитного страхования

Помимо вариантов страховки в зависимости от страховых случаев, есть две большие группы всех кредитных страховок:

Все случаи обязательного страхования четко регулируются законодательством. Банк обязан заключить страховой договор в следующих случаях:

![]()

Стоит отметить, что при ипотеке речь идет об обязательном страховании именно самого имущества, т.е. покупаемого дома или квартиры, от его повреждения или уничтожения. А при автокредитовании обязательно оформление ОСАГО, но не КАСКО.

Все остальные виды страхования являются строго добровольными, т.е. банк, как бы ему не хотелось снизить свои риски, не может навязывать страховку или отказать в кредите, если она не оформлена.

Но на практике, поскольку банки имеют право даже не объяснять причину отказа в кредите, очень часто отказывают клиентам, которые не хотят оформлять страховку.

Нежелание помимо выплат по кредиту оплачивать еще и страховку вполне понятно. Но иногда все-таки стоит рассмотреть варианты страхования, потому что их стоимость может быть низкой, а выгода от оформления значительной. Сами банки даже иногда идут на некоторые бонусы тем, кто все-таки оформил кредит со страховкой:

Способы оплаты страховки

Оплата страховки после оформления может осуществляться в нескольких формах:

![]()

Что касается сумм выплат по страховке и ее стоимости:

В случае наступления страхового случая банк всегда проверит, не произошло ли это умышленно по спланированным действиям заемщика, а потом запустит процедуру осуществления всех необходимых выплат.

Отказ от страхования кредита

Мы поняли, что отказ от страхования кредита может привести к негативной ситуации со стороны финансового учреждения. Однако с 1 июня 2016 стало актуальным решение Центрального Банка, позволяющее произвести отказ от любой навязанной страховки. Аннулировать такой договор можно в течение пяти суток. При этом страховщик вынужден вернуть деньги в течение 10 дней после получения письменного заявления от клиента. Если договор вступил в действие, но вы успели в течение 5 рабочих дней написать заявление, то страховая может оставить себе некоторую сумму денег.

![]()

Возврат страховки при страховании кредита может происходить в двух ситуациях:

Вернете полную страховку только в случае, если погашение кредита произошло в течение первого месяца срока, прописанного в официальных бумагах.

Все что требуется для получения своих денег обратно – написать заявление. Если в течение пяти рабочих дней ответ не поступил, то имеете право пожаловаться в Центральный Банк. Есть ситуации, когда страховку не вернуть:

В заключение отметим, что иногда общение с банком происходит через суд. Тогда необходимо будет предоставить пакет документов, в том числе претензию. Сегодня до суда доходит редко, поскольку в большинстве случаев ситуация оказывается выигрышной для клиента, а не для финансового учреждения. Поэтому у вас есть все шансы решить проблему мирным путем.

Возврат страховки по кредиту ВТБ

В процессе оформления кредитного договора может возникнуть необходимость оформления еще некоторых обязательств перед банком. Речь идет о залоге и страховке. Если залог имущества обязательная процедура при получении ипотеки, то страховка не всегда обязательна, как уверяют большинство кредитных менеджеров. Не обязательно подписывать договор страхования в рамках потребительского страхования, а вот возврат страховки по кредиту ВТБ и других финансовых организаций банки должны осуществить по заявлению. Выясним, как это происходит.

Возврат страховки по кредиту ВТБ. С чего все начинается?

При подаче заявления на получение кредита, сотрудник банка перечисляет условия договора:

Заявителя информируют, что при несоблюдении хоть одного пункта из перечня, в том числе отказ от страховки по кредиту ВТБ приведет к решению «Отказать». Если изучить перечень услуг банка, то выясниться, что страхование-это дополнительная услуга и клиент сам может решить, нужна она тему или нет. Отказ от подписания договора страхования не повод в отказе со стороны банка-это прописано в законе по защите прав потребителей и получается, что работник ВТБ навязывает страховку при оформлении кредита.

![]()

Можно ли отказаться от страховки?

Да, отказаться от приобретения страхового полиса при оформлении потребительского кредита, возможно.

Отказаться от страховки в ВТБ и вернуть деньги можно в срок до 14 дней после получения кредита, при условии ненаступления страхового случая.

Чтобы произвести аргументированный отказ, а не пожимать плечами на настойчивые уговоры кредитного менеджера, нужно:

С другой стороны, ставка по кредиту «без защиты» может быть предложена несколько выше, и это тоже скажется на итоговой переплате.

Как вернуть страховку по кредиту ВТБ?

Есть несколько вариантов развития событий. Для начала отметим, что нужно внимательно читать договора кредитования и страхования, чтобы понимать, предусматривает ли банк и страховая компания возвращение уплаченных средств за полис.

![]()

В договоре страхования может быть допущен его разрыв со стороны получателя кредита. В большинстве договоров ВТБ возврат страховки по потребительскому кредиту вообще не предусмотрен. Если уж договор подписан и обязательства наступили, разорвать их нужно до внесения первого платежа по кредиту. Обычно это 2 недели.

Отказ от страховки после получения кредита ВТБ банка и уплаты хотя бы одного платежа – это небольшой шанс вернуть средства.

Процедура возврата страховки по кредиту в РФ изменилась с 2015 года. ВТБ и сотрудничающие с ним страховые компании предлагают сегодня свои условия. Представим их в таблице.

Вариант развития событий

Предусмотрен ли возврат стоимости полиса

Обращение с заявлением разорвать страховой договор (не позднее 14 дней после подписания)

Частично, с учетом начисленной пени

Да, если предусмотрено договором, в остальных случаях не возвращается

Частично, с учетом начисленной пени

Полный расчет с банком по обязательствам

Обращение в суд с иском, основанным на навязывании страховки

![]()

Порядок возврата страховки по кредиту в ВТБ

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

Сроки возврата

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

Досрочное погашение не является для ВТБ основанием для возврата средств клиенту за страховку. Тем, кто погасил кредит раньше срока, в расторжении соглашения о страховании будет отказано. Однако договор с «ВТБ-страхование» будет действительным даже после полной выплаты кредита, и если наступит страховой случай, то компания все равно выплатит компенсацию.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

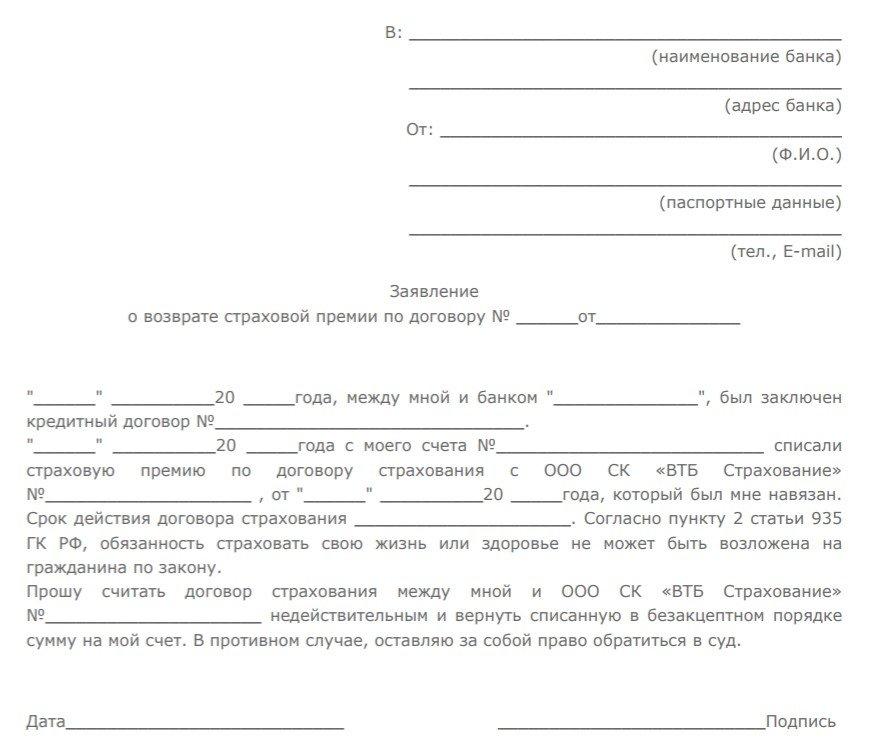

Образец заявления

В заявлении на возврат средств нужно указать:

Содержание заявления будет зависеть от того, по какой причине вы хотите вернуть сумму – в связи с досрочным погашением или в рамках «периода охлаждения».

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.