Страховка жизни на 10 миллионов

Страхование жизни и здоровья

Добровольное страхование жизни и здоровья от несчастных случаев

Получение полиса по электронной почте

Понадобятся только данные паспорта

Финансовая защита для вашей семьи

Оформить полис

Преимущества страхования жизни и здоровья в Тинькофф

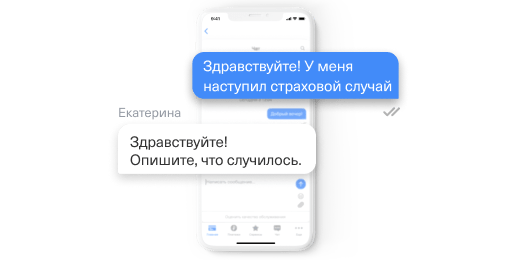

Полис страхования жизни и здоровья оформляется без похода в офис и рассчитывается на онлайн-калькуляторе

При наступлении страхового случая сообщите о нём в месенджерах или по телефону в любое время

Страхование для всей семьи

Страховка для взрослых и детей. Просто укажите в полисе, кого вы хотите застраховать от несчастного случая

Выплаты осуществляются в течение 5 рабочих дней после принятия решения по страховому случаю

Страхование от несчастных случаев

Острое пищевое или химическое отравление

Ожоги и обморожения

Нападение злоумышленников или животных

ДТП, крушение поезда, корабля или самолета

Последствие ошибочных медицинских манипуляций

Страховая сумма до 500 000 ₽ на каждого застрахованного в случае получения инвалидности I, II групп или смерти в результате несчастного случая

Действия при наступлении страхового случая

Застраховать жизнь и здоровье просто

Рассчитайте стоимость полиса на онлайн калькуляторе

Оплатите страховку онлайн любой банковской картой

Вышлем полис на электронную почту сразу после оплаты

8 800 755-80-00

Для звонков по России

© 2006–2021, АО «Тинькофф Банк», официальный сайт, лицензия ЦБ РФ № 2673

Страховка жизни на 10 миллионов

Купите ОСАГО онлайн

Простое оформление за 5 минут

Купите ОСАГО онлайн

Простое оформление за 5 минут

Путешествуйте по России и миру

c туристическим полисом

Путешествуйте с комфортом

Год онлайн-консультаций

врачей и психологов за 1800 рублей

Врачи онлайн за 1800 рублей

Антикризисное предложение

опытным агентам

Антикризисное предложение

опытным агентам

Страхование от несчастных случаев

Защитите себя и своих близких

на случай непредвиденных ситуаций

Страхование от несчастных случаев

Добровольное медицинское

страхование

Сохраните здоровье вместе с РЕСО-Гарантия

Добровольное медицинское страхование

АГЕНТ РЯДОМ – найдите своего страхового консультанта

Мы ищем агентов рядом с вами на основе геоданных. Чтобы воспользоваться сервисом, разрешите нам отслеживать ваше местонахождение.

Лента новостей

РЕСО-Гарантия открыла в Перми два новых агентства

Коронавирусный обман: страховщики готовы противостоять мошенникам

РЕСО-Гарантия отметила 30-летие масштабным музыкальным фестивалем на курорте «Роза Хутор»

Отслеживайте статус страхового случая в приложении РЕСО Мобайл

Автострахование от РЕСО-Гарантия

РЕСО-Гарантия © – универсальная страховая компания. В числе наших приоритетов автострахование (как автоКАСКО, так и страхование ОСАГО), добровольное медицинское страхование, страхование имущества (в т.ч. страхование недвижимости), страхование ответственности (в т.ч. добровольная автогражданка) и грузов. Для определения стоимости страховых полисов на калькуляторах сайта вы можете произвести расчет КАСКО (страхование рисков «Хищение», «Ущерб»), рассчитать стоимость полиса ОСАГО и дополнительного страхования АГО, «Зеленая карта» и таких услуг, как ипотечное страхование, страхование квартиры, страхование дачи, ДМС, страхование путешественников, страхование жизни.

Страхование жизни и здоровья онлайн

Сравните тарифы страхования жизни и здоровья в разных компаниях, чтобы застраховать жизнь по лучшей цене в 2021 году

Полисы для взрослых на случай ежедневных рисков и не только

Защита детей от любых рисков: спорт, летний лагерь и т. д.

Страхование спортсменов для соревнований и на каждый день

Мнение эксперта

Поскольку «чистого» страхования жизни сейчас на рынке практически нет, вам стоит присмотреться к дополнительным опциям полиса. Обычно во все страховки включается инвалидность 1 и 2 группы, реже – инвалидность 3 группы. Самый редкий «гость» в условиях – выплаты при временной нетрудоспособности как при госпитализации, так и при реабилитации. Хотя последние 2 опции существенно увеличивают стоимость полиса, вам все равно стоит к ним присмотреться, потому что несчастные случаи с длительной госпитализацией происходят куда чаще, чем несчастные случаи с инвалидностью или смертельным исходом.

Страхование жизни и здоровья

Страхование жизни и здоровья – это когда полис ДСЖ покрывает и летальные случаи, и несмертельные повреждения. Страхование жизни – это когда ваши родные (или другие выгодоприобретатели) получают компенсацию в случае вашей смерти, при несмертельном повреждении или инвалидности вы ничего не получаете. Застраховать жизнь (без здоровья) сейчас практически невозможно – все полисы покрывают и жизнь, и здоровье по умолчанию.

Нужно различать полноценное медицинское страхование жизни/здоровья и страхование от несчастных случаев. Страхование от НС подразумевает, что компенсацию вы получите именно за несчастный случай – внезапное кратковременное событие, которое «пришло извне»: авария (если не вы были виновным), падение с высоты, не раскрывшийся парашют (хотя тут есть нюансы) и так далее. Болезни, вроде инфаркта или злокачественной опухоли, в этот список не входят – чтобы получить защиту от таких случаев, вам нужно оформлять обычный полис страхования жизни. Неоднозначная ситуация выходит с хирургическими операциями – если вам потребовалась операция в связи с болезнью, полис страхования от НС работать не будет, а вот если во время операции что-то произошло (врачебная ошибка, отключение света, внутрибольничная инфекция) – полис будет работать, как и в случае, когда операция понадобилась в связи с несчастным случаем.

Какие услуги включить в полис

При страховании от НС услуги в полис не включаются – после наступления несчастного случая вы собираете документы, этот случай подтверждающие, подаете в страховую и ждете выплату, которую можете тратить на свое усмотрение: лабораторные исследования в частных клиниках, медикаменты, консультации врача, лечение за рубежом и другая медицинская помощь.

А вот страховые случаи в полис страхования жизни включить можно. Обычно СК дают на выбор:

Смерть включена по умолчанию. Кроме того, у всех СК спортивные травмы при несчастных случаях идут отдельной графой – вы получите по ним выплату только в том случае, если укажете вид спорта/активного отдыха в полисе. Поэтому указывайте все, чем планируете заниматься, иначе можете остаться без денег.

Калькулятор медицинского страхования

На стоимость страхового полиса влияют 3 фактора: возраст, длительность действия, включенные виды спорта или активного отдыха. Полисы детям и пожилым людям стоят дороже; в пересчете на ежедневную стоимость годовой полис стоит дешевле, чем полис на более короткий срок; чем больше видов спорта/отдыха указано, и чем они опаснее – тем больше будет стоить страховка.

Для получения полиса необязательно идти в страховую – купить страхование жизни онлайн можно у нас. Что делать:

Для оформления нужны только паспортные данные.

Как и где застраховать жизнь на 10 миллионов в России

Чтобы обеспечить финансовую безопасность своей семьи, многим людям нужно застраховать жизнь на крупную сумму. Например — на 10 миллионов рублей — или даже несколько миллионов долларов.

Как это сделать в России? Поговорим об этом в статье.

Почему 10.000.000

Когда речь заходит о страховании жизни, важно определить необходимый человеку уровень защиты. Почему это очень важный параметр полиса?

Дело в том, что россияне в большинстве случаев открывают полис, чтобы обеспечить свою семью деньгами в критической ситуации. Чаще всего о защите жизни задумывается кормилец, который зарабатывает основной доход в семье.

Понимая, что близкие люди зависят от него в финансовом отношении — этот человек приходит к идее страхования свой жизни. И основная задача страхования жизни составит в том, чтобы выплатой по полису заместить доход кормильца. Который семья может потерять при его смерти.

И если мы стремимся решить эту задачу — то рассчитать нужный уровень защиты для кормильца можно довольно легко. Пожалуйста, прочтите об этом подробнее в моей статье «Сколько страхования жизни вам нужно».

Может быть, этот расчёт покажет, что вам нужно застраховать жизнь на 10 миллионов рублей. А может — и на 2 миллиона, или 5 миллионов рублей. Эта сумма индивидуальна для каждого — поэтому и должна рассчитываться из ваших обстоятельств.

Однако мы можем (правда, достаточно грубо) — оценить нужный человеку уровень защиты. И эта сумма составляет 10 годовых доходов кормильца. При таком уровне защиты его семья будет в финансовой безопасности.

Например, для человека с доходом в 100.000 рублей в месяц нужно страхование жизни на:

100.000 * 12 * 10 = 12 миллионов рублей.

О том, как как открыть полис — я рассказал в своем видео, включите мой рассказ:

Где застраховать жизнь на 10 миллионов

Итак, вы понимаете — на какую сумму вам нужна защита. Теперь необходимо выбрать страховую компанию для выпуска полиса. Как это сделать?

Прежде нужно понять, из каких компаний вы можете выбирать. Первое, что приходит на ум — это отечественные компании по страхованию жизни. Многие люди на этом и заканчивают поиск доступных страховщиков.

Однако стоит взглянуть на выбор страховой компании несколько шире. Дело в том, что любой россиянин может страховать жизнь в зарубежных компаниях. В тех компаниях, которые готовы принимать на страхование жителей России.

Почему имеет смысл рассматривать предложения зарубежных компаний по страхованию жизни? Дело в том, что страхования тарифы в западных компаниях значительно ниже, чем у российских страховщиков. И это имеет серьёзное значение, если вам нужно застраховать свою жизнь на крупную сумму.

Есть и ещё один важный аспект, который нужно учитывать. Для отечественных компаний 10 миллионов рублей — довольно крупная сумма. И поэтому очень вероятно, что подающего заявление на страхование человека попросят подтвердить его доход.

Не всегда человек сможет подтверждать свой доход. Или он не захочет этого делать — потому что это связано с бумажной волокитой и потерей времени. С этой точки зрения полис в зарубежной компании открыть значительно проще, потому что сумма в 10.000.000 рублей, или же примерно 130.000 USD — это очень небольшая сумма для страхования жизни с их точки зрения. И нет необходимости подтверждать доход для выпуска такого полиса.

Наконец, зарубежный рынок значительно старше, чем отечественный. И поэтому в зарубежных контрактах есть опции и свойства, которые в российских полисах ещё не предлагаются. Поэтому в зарубежной компании вы сможете застраховать жизнь по значительно более низким тарифам. И получить при этом удобный, функциональный контракт.

Скачайте краткий PDF обзор решений по страхованию жизни, которые вы можете использовать:

Какой полис выбрать для защиты на крупную сумму

Для защиты жизни от смерти существуют полисы с накоплениями, и без таковых. Самые простые контракты называются рисковым страхованием жизни. Эти полисы не накапливают средства. Они только защищают человека от смерти, и всё. Включите мой обзор с рассказом об этих контрактах:

Какие же контракты рискового страхования вы можете можно использовать? Одним из наиболее эффективных решений сейчас является срочное страхование жизни компании Unilife. Включите мой рассказ с обзором этого контракта:

Наряду с этим существую страховки, которые одновременно с защитой позволяют делать накопления внутри контракта. Например, так работает накопительное и универсальное страхование жизни.

Выбор конкретного решения зависит от задачи человека, которую нужно решить. Если задача в том, чтобы с минимальным бюджетом защитить жизнь на крупную сумму, тогда стоит выбрать полис без накоплений.

Однако многим людям по ряду причин, которые не являются предметом этой статьи — удобнее использовать полисы, которые накапливают денежную стоимость. И помимо защиты жизни решают для человека ряд других важных задач.

И ещё один важный момент, касающийся выбора полиса. Существуют контракты, которые выплачивают деньги, если только человек погиб в результате несчастного случая. Если же он ушёл по естественным причинам, скажем по болезни — то выплаты подобная страховка не предусматривает.

Почему это важно понимать. Потому что во многих случаях полис открывается, чтобы обеспечить финансовую безопасность семьи. Подробнее о том, почему это нужно — я рассказал в своём видео «Зачем нужно страхование жизни» — включите мой рассказ:

Однако обеспечить полноценную защиту полисом от несчастного случая нельзя. Потому что всегда есть вероятность того, что человека покинет этот мир по болезни. И в таком случае семья, потерявшая кормильца — останется без средств к существованию.

Цена страховки жизни на 10 миллионов рублей

Теперь пришло время понять — сколько же будет стоить защита человека от смерти на крупную сумму. Предположим, мужчине 37 лет нужен полис с высоким уровнем защиты, потому что семья и дети зависят от него в финансовом отношении.

Проанализируем стоимость его защиты при использовании различных контрактов. Первое, что он может использовать — это одногодичный контракт ведущей российской компании с защитой от смерти по любой причине сроком на один год. И такой полис будет стоить 69.662,66 рублей.

Полис получился не таким уж дешёвым — но и не очень дорогим. Однако у него есть один весомый недостаток.

Дело в том, что через год этот полис закончится. И чтобы быть под защитой — человеку будет нужно открыть новый контракт. А для этого — снова заполнить медицинскую анкету, и пройти медицинское обследование.

Проблема в том, что здоровье человека может ухудшиться. Из-за травмы, или серьёзной болезни. И тогда его будущий полис резко подорожает. А если случилось что-то критическое, то спустя год человеку и вовсе могут отказать в страховании жизни.

Именно поэтому лучше открывать не короткий годичный полис — а контракт на нужное количество лет. Чаще всего — это срок примерно в 15-20 лет. За это время семьи успевают выплатить ипотечный кредит, а дети — вырасти.

Полис на 15 лет с защитой в 10 миллионов рублей для нашего 37-летнего клиента будет предусматривать взнос в размере 126.216,96 рублей. Взнос почти вдвое больше, чем в одногодичном контракте.

А каким же будет взнос, если наш клиент прибегнет к услугам зарубежной страховой компании? Она открывает контракты в долларах США. Предположим, курс составляет 75 рублей за доллар — тогда нашему клиенту нужен полис защитой в

10.000.000 / 75 = 133.333 USD.

Полис на 15 лет с защитой на эту сумму будет предусматривать взнос в размере 342.93 USD ежегодно. Стоимость страхования при использовании различных полисов собраны воедино в таблице ниже. Цена рассчитана в USD при курсе конвертации 75 рублей за доллар:

Мы видим, что российский полис для нашего клиента стоит в 4,9 раз дороже, чем зарубежный контракт. Тем самым для защиты своей жизни на крупную сумму гораздо выгоднее использовать зарубежные страховки.

Финансовая защита семьи

К завершению этой статьи вы уже знаете, как застраховать жизнь на 10 миллионов — или на нужную вам сумму. Всё больше людей в России задумываются о том, чтобы защитить себя для финансовой безопасности близких людей.

И чтобы решить эту задачу полноценно — нужно обеспечить себе высокий уровень защиты. Именно поэтому в заглавии статьи фигурирует довольно высокая сумма.

Одним из возможных решений этой задачи может быть полис на срок. Или term insurance в западной терминологии. С весьма небольшим бюджетом эти контракты могут защитить человека на очень высокую сумму. Однако убедитесь, что выбранный вами полис защищает человека от смерти по любой причине. Потому что страховка от смерти только лишь по несчастному случаю не даёт семье полноценной финансовой защиты.

Не забудьте скачать мой PDF-обзор решений по страхованию жизни доступных в России, чтобы выбрать для себя оптимальный полис.

А если вам нужна консультация по теме – просто напишите мне в удобном мессенджере, чтобы договориться о нашей онлайн-встрече:

Владимир Авденин,

финансовый консультант

Где выгоднее страховать жизнь и здоровье жителю России и стран СНГ?

Как застраховать жизнь

Как выбрать и открыть страхование жизни и здоровья

Сколько стоит застраховать жизнь человека

Страхование жизни Unilife — почему сумма взносов меньше уровня защиты?

Власти определились с механизмом компенсации вложений в страхование жизни

Банк России подготовил предложения, предусматривающие создание системы гарантирования по продуктам страхования жизни. Она будет основана на тех же принципах, что и система страхования вкладов, говорится в сообщении ЦБ. Членство в этой системе будет обязательным для всех страховщиков жизни. Администрировать ее будет Агентство по страхованию вкладов (АСВ).

В случае банкротства страховщика его клиенты-физлица, купившие полисы страхования жизни, смогут вернуть до 1,4 млн руб., как это сейчас происходит в системе банковских вкладов. Деньги будут выплачены из гарантийного фонда, формируемого страховыми компаниями. Ставка отчислений за квартал составит 0,003125% страховых резервов страховщика, а при недостаточности средств фонда для осуществления выплат — 0,3%.

В случае смерти застрахованного его семья сможет получить до 10 млн руб. На инвестиционный доход, если такой предусмотрен договором страхования, гарантии не распространяются: в случае банкротства страховщика вернуть его, скорее всего, не удастся.

По данным регулятора, за январь—сентябрь 2020 года заключено более 3,6 млн договоров добровольного страхования жизни, а премии страховщиков по ним составили почти 300 млрд руб. Всего же на конец сентября 2020 года в стране действовало 11 млн договоров.

Самые популярные виды страхования жизни — накопительное (НСЖ) и инвестиционное (ИСЖ). НСЖ предполагает, что клиент страховщика делает регулярные взносы, а по истечении срока договора забирает всю сумму. В случае его смерти или тяжелой болезни вся сумма выплачивается сразу — клиенту или его семье.

ИСЖ предполагает, что средства клиента компания инвестирует по одной из предложенных стратегий и одновременно страхует его жизнь. В этом случае страхователь помимо вложенных средств также получит инвестиционный доход.

В 2016–2018 годах на фоне снижения ставок по депозитам страхование жизни, особенно ИСЖ, получило большую популярность. С 2016-го весь страховой рынок рос в основном за счет НСЖ и ИСЖ. Если тогда их доля составляла 18,3% рынка, то к началу 2019 года — 30,6%, следует из данных ЦБ.

Но доходность страхования жизни быстро разочаровала покупателей полисов: во многих случаях она оказалась ниже, чем процент по вкладам. У регулятора тоже возникли вопросы к страховщикам. И еще в 2018 году ЦБ сообщил, что ужесточит требования к ИСЖ. Первый зампред ЦБ Сергей Швецов называл полисы ИСЖ «мутным продуктом».

Хотя требования к ИСЖ действительно были ужесточены, регулятор до сих пор выявляет нарушения, например при продажах сложных инвестиционных продуктов пожилым людям.