ЦБ отменил трехдневную отсрочку вступления в силу электронных договоров ОСАГО

«Отвязка» полиса от диагностической карты

Одновременно ЦБ внес изменения в правила ОСАГО и порядок электронного обмена информацией при оформлении полисов, согласно которым страховщики «автогражданки» не должны требовать у водителей подтверждения своевременного прохождения техосмотра автомобилем. Изменения также вступают в силу с 29 августа 2021 года. Они «приводят правила ОСАГО в соответствие с поправками в закон об ОСАГО, которые обеспечивают «отрыв» полиса «автогражданки» от диагностической карты». Аналогичные поправки в закон об ОСАГО (статья 15) для потребителей начинают действовать на территории РФ чуть раньше – с 22 августа, уточнил Ефремов.

Он напомнил, что в настоящее время, согласно правительственному постановлению, действует мораторий на «связанность» полисов ОСАГО и диагностической карты для автовладельцев-физлиц. Мера вводилась как временная – с 1 февраля до 30 сентября 2021 года. С 22 августа такая увязка двух документов вообще перестает действовать уже по закону. То есть на практике для водителей-физлиц и для страховщиков ОСАГО при заключении договоров ОСАГО ничего не поменяется. При этом обязанность своевременного прохождения ТО по закону о техосмотре для автовладельцев сохраняется.

Ужесточение требований к техосмотру

Новый федеральный закон о техосмотре вступил в силу на территории РФ в марте 2021 года, он существенно ужесточает требования к порядку проведения техосмотра для легкового и пассажирского автотранспорта, повышает уровень контроля за проведением ТО.

За соблюдением закона о проведении техосмотра на автотранспорте отвечает ГИБДД, РСА по закону проводит аккредитацию операторов ТО, а затем устанавливает соответствие заявленных операторами ТО в ходе аккредитации условий реальным в ходе проверок на местах.

Временная страховка ОСАГО на 15-20 дней: как оформить полис, сколько стоит

В законе о страховании автогражданской ответственности предусмотрено такое понятие, как временная страховка. Оформляется она при определённых обстоятельствах, и обладает ограниченным сроком действия. Необходимость получения такого полиса обусловлено тем, что без ОСАГО, транспортное средство не может участвовать в дорожном движении. За нарушение этого правила предусматривается денежный штраф. Как поступить в случаях, когда машина только куплена, и её нужно перегнать из другого города, чтобы поставить на регистрационный учёт. Именно в таких ситуациях сможет выручить временный страховой полис ОСАГО.

Что такое временная страховка?

Согласно общепринятой формулировке, временной (транзитной) страховкой называют договор с ограниченным периодом действия и полным страховым покрытием. Применяется такой полис в ситуациях, когда автовладельцы вынуждены эксплуатировать транспортное средство, не поставив его на регистрационный учёт. Оформляться договор может на имя собственника или человека, перегоняющего авто.

Этот документ обладает полной юридической силой, поэтому при наступлении страхового случая, компенсировать пострадавшим ущерб будет страховщик.

Виды страховок ОСАГО по периоду действия

Страхование автогражданской ответственности не бывает бессрочным. Актуальные сроки действия таких договоров регулируются положениями ст.10 Федерального закона №40-ФЗ. В частности, период страхового покрытия зависит от классификации авто. Выглядит это так:

Первая категория считается стандартной, и «автогражданка» приобретается с максимальным сроком действия в 1 год. При этом закон предусматривает и минимальный период страхового покрытия: полгода для организаций и 3 месяца для физ. лиц.

Для второй категории ТС оформляется временная страховка ОСАГО со сроком действия до 20 суток, цена такого полиса пропорционально ниже стоимости типового договора. Применяется этот вид страхового договора в двух случаях:

Под третьей категорией следует понимать автомобили, следующие транзитом через территорию РФ. Для таких авто страховка оформляется минимум на 5 дней.

Во всех перечисленных случаях, можно оформить ОСАГО в бумажном или электронном виде. Здесь нужно уточнить, что кратковременные договора страхования автогражданской ответственности заключают все страховщики российского рынка, но не все компании оказывают такую услуг онлайн.

Можно ли оформить ОСАГО на 1 день?

Это правовой казус. С одной стороны, закон чётко регулирует сроки действия транзитных полисов: 5, 10, 15 или 20 дней. Отсюда следует, что заключение договоров с однодневным периодом действия, технически невозможно.

Однако в статье о сроках обязательного страхования имеется пункт, допускающий досрочное расторжение договора, с частичным получением страховой премии. Поэтому в теории, если автовладелец купит полис с 10-дневным периодом страхового покрытия, но завершит регистрационные действия в течение одного дня, он может вернуть себе часть стоимости.

Плюсы и минусы временного страхования

Начнём с преимуществ. Сюда относятся следующие моменты:

Автовладельцам, решившим купить временное ОСАГО на 20 дней, следует помнить, что помимо привлекательной стоимости и других преимуществ, имеются у договора и серьёзные недостатки:

К последнему пункту нужно дать небольшое пояснение. В частности, после покупки авто можно 10 суток ездить без ОСАГО. По крайней мере, так считают автолюбители. На практике, эта норма не прописана ни в одном законе. Если водитель только купивший авто предъявит инспектору договор купли-продажи, подтверждающий, что с момента передачи прав собственности прошло меньше 10 дней, можно отделаться предупреждением. Однако если сотрудник ДПС выпишет штраф, суд признает его действия правомерными.

От чего зависит стоимость временного полиса?

Здесь используются те же коэффициенты, что и при покупке «автогражданки» на год. В расчёт принимаются:

Где можно приобрести?

Рассмотрим, где и как можно оформить временный полис ОСАГО для перегона автомобиля. С такими договорами работают все крупные страховщики:

Подать документы и заключить договор можно в офисе страховщика или через официальный сайт.

Какие документы потребуются?

Итак, временный полис ОСАГО потребуется в случаях, когда регистрация автомобиля вместе с перегонкой займёт больше 10-ти дней, а также в ситуациях, когда осуществляется транзит авто через территорию Российской Федерации. На только что купленные автомобили, автогражданку можно не оформлять, однако в случае аварии, ущерб пострадавшим придётся возмещать виновнику аварии.

Страховка авто на три дня

Точный расчет стоимости

При расчете ОСАГО на онлайн-калькуляторе учитываем все коэффициенты, накопленную скидку за безаварийную езду, данные из РСА

Получение помощи 24/7 в случае ДТП по телефону или в чате мобильного приложения Тинькофф

Оформление ОСАГО без диагностической карты

На время самоизоляции вы можете купить полис ОСАГО без диагностической карты, если не смогли оформить ее

из-за закрытых станций технического осмотра в вашем городе. Сделайте ее в течение месяца после снятия самоизоляции и предоставьте нам

Электронный полис автострахования

Быстрое оформление полиса

ОСАГО без визита в офис. Полис придет на электронную почту сразу после оплаты

Для любого региона

Оформление ОСАГО на любое легковое авто доступно во всех регионах и населенных пунктах РФ

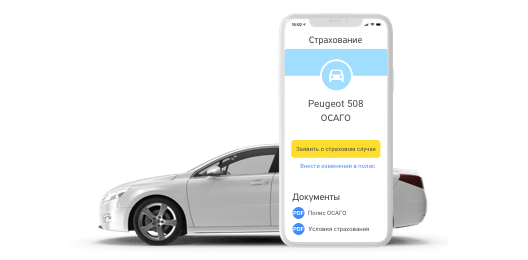

Удобное использование

Полис всегда под рукой — используйте электронную версию прямо со смартфона

Продление онлайн

Продлите полис в пару кликов — мы напомним об окончании срока действия полиса, обновим КБМ и пришлем вам новый расчет

Возмещения при страховом случае

Полис ОСАГО покроет ущерб, причиненный автомобилю или другому имуществу потерпевшего в ДТП по вашей вине. Возмещение в размере до 400 000 ₽ производится в виде ремонта ТС либо в виде денежной выплаты

е-ОСАГО предусматривает страхование ответственности на случай причинения вреда жизни и здоровью водителей, пассажиров, пешеходов и других потерпевших в ДТП на страховую сумму до 500 000 ₽

Рассчитайте стоимость полиса ОСАГО в на онлайн-калькуляторе

Рассчитайте стоимость полиса ОСАГО на онлайн-калькуляторе

Оплатите страховку онлайн любой банковской картой

Полис придет на электронную почту сразу после оплаты

Процесс покупки е-ОСАГО

Документы для оформления

Что делать в страховом случае?

В случае аварии необходимо вызвать сотрудников ГИБДД или составить европротокол.

Уведомить страховую компанию в даты указанные в договоре страхования:

От чего зависит цена на ОСАГО

Цена на е-ОСАГО зависит от:

Европротокол — это процедура оформления ДТП без вызова ГИБДД. Она возможна в случаях, если:

Подробнее о размерах страхового возмещения и условиях в разделе помощи.

Пройти опрос за 1 минуту

8 800 755-80-00

Для звонков по России

Акция «Кэшбэк на 10/10» действует с 01.11.2021 по 31.12.2021. «Выгода до 20%» — по итогам сравнения цен на 15.09.2021 и 15.07.2020 года на примере легкового ТС Kia Rio, 2019 г. в., мощностью 123 л. с., принадлежащего гражданину, зарегистрированному в Краснодаре. Оформлен на год на одного водителя 30 лет со стажем 10 лет, без ДТП в прошлом, КБМ — 0,95.

© 2006–2021, АО «Тинькофф Банк», официальный сайт, лицензия ЦБ РФ № 2673.

Услуги страхования оказывает АО «Тинькофф Страхование», Москва, ОГРН 1027739031540, а также партнеры ООО «Сравни.ру». Выплаты осуществляются АО «Тинькофф Страхование» после предоставления всех документов.

Срок действия ОСАГО

Действующее законодательство РФ требует от каждого владельца транспортного средства заключение договора обязательного страхования автогражданской ответственности — ОСАГО. Сделать это можно в офисе страховой компании или онлайн на сайте. Цена полиса будет одинаковой в обоих случаях. Стандартно срок действия ОСАГО составляет 1 год, но некоторые владельцы хотят оформить страховку на машину на 3 месяца или на полгода, мотивируя это тем, что автомобиль используется не постоянно. Какие возможности предоставляет закон в таких случаях?

Когда ОСАГО можно заключить на малый срок

В статье 10 Федерального закона от 25.04.2002 № 40-ФЗ установлен срок действия договора страхования 1 год. Там же указан перечень исключений:

Таким образом, автострахование на 1, 3, 6 месяцев доступно только для автомобилей, зарегистрированных в другой стране. Месяцы в ограниченном периоде не обязательно должны идти друг за другом. Можно выбрать необходимые сроки и указать их в страховке А для автомобилей, зарегистрированных в РФ, в отдельных случаях возможно заключение договора ОСАГО на срок 20 дней. Во всех остальных случаях полис ОСАГО оформляют на 1 год.

Что такое ограниченный период использования ТС

В годовом полисе ОСАГО можно устанавливать период использования транспортного средства на 3 месяца или более. Такое право дает статья 16 Федерального закона № 40-ФЗ. Ограниченным использованием автомобиля признается сезонная или иная временная эксплуатация автомобиля в течение 3 и более месяцев в году. Страхователь при оформлении ОСАГО обязан сообщить о своем желании воспользоваться правом определения периода использования. Размер страховой премии рассчитывают с применением коэффициента КС, который при ограниченном периоде использования понижает цену полиса.

Таким образом, ОСАГО на 3 месяца — это годовой договор страхования авто, в котором установлен ограниченный период использования транспортного средства. Если водитель будет ездить на машине в другое время, это может повлечь за собой административную ответственность, а также регресс на убытке ОСАГО.

Почему страховщики не хотят активировать ОСАГО в день оформления?

С 29 августа Банк России разрешил активировать электронное ОСАГО в день его покупки. Прошло два месяца, и мы решили узнать: кто из страховщиков отказался от временной франшизы?

До отмены запрета договоры е-ОСАГО становились действующими только спустя 72 часа после оформления полиса. Такая обязательная отсрочка в свое время вводилась, чтобы минимизировать попытки мошенничества — исключить соблазн для водителей оформлять «автогражданку», только если попали в ДТП. Теперь Банк России посчитал всеобщее ограничение неактуальным и оставил за страховщиками право решать, когда их полисы вступают в силу. Выиграть от снятия запрета должны автомобилисты-страхователи, получив действующий полис сразу после его оплаты. Но, как мы выяснили, большинство страховщиков так и не отказались от временной франшизы, а лишь сократили ее срок для действующих клиентов.

Кто самый быстрый?

Единственная компания из опрошенных нами лидеров рынка, которая готова активировать е-ОСАГО в день заключения договора, — «Согласие». «У нас договор вступает в силу в день подписания», — заверил директор департамента андеррайтинга и управления продуктами СК «Согласие» Павел Нефедов.

На следующий день активными становятся полисы «автогражданки» от «Тинькофф Страхования», «Росгосстраха» и «Ингосстраха». «Раньше полис е-ОСАГО вступал в силу через три дня после его самостоятельного оформления клиентом, теперь «Росгосстрах» воспользовался возможностью сократить минимальный срок между датой оформления и датой начала действия, и полис может начинать действовать уже на следующий день», — сообщил директор по управлению портфелем ОСАГО «Росгосстраха» Юрий Стрекалов, добавив, что дополнительно сокращать время между оформлением и началом действия полиса компания смысла не видит, поскольку именно в случае оформления день в день высокая доля мошенничества.

Кому доверяют страховщики?

В «Совкомбанк Страховании» можно получить активным полис в день покупки, только если лично пообщаться со страховщиком, продлевая ранее действовавший договор. «В случаях очного общения со страхователем при пролонгации предыдущего полиса, а также при приобретении нового авто мы оформляем полисы день в день, — объяснил генеральный директор «Совкомбанк Страхования» Игорь Лаппи. — В остальных случаях временная франшиза действует по-разному. Например, в онлайн-канале (на сайте, при общении со страхователем по телефону) для новых клиентов мы продолжаем применять временную франшизу. В среднесрочной перспективе планируем изменить этот подход, что станет возможным после анализа обращений по страховым случаям».

Продлевать полисы своим клиентам оперативно и удаленно готова и «РЕСО-Гарантия». Заместитель генерального директора по маркетингу, рекламе и PR компании Игорь Иванов сообщил, что отмена временной франшизы распространяется на действующих клиентов, имеющих историю страхования в РЕСО. «Специалисты компании регулярно анализируют данные для определения критериев, которые позволят сократить временную франшизу и для более широкого круга клиентов», — добавил он.

Не торопятся отказываться от временной франшизы и в ВСК. «Первым этапом смягчения стало упразднение франшизы при пролонгации договора, — рассказала руководитель центра управления страховым портфелем по ОСАГО компании Татьяна Кудрявцева. — В отношении новых клиентов вопрос об упразднении или уменьшении временной франшизы находится в проработке».

То есть страховщики готовы идти на сокращение временного лага, только продлевая полис хорошо известным им страхователям. Но не готовы отказаться от временной франшизы для новых клиентов, о которых у них нет никакой страховой истории.

Чего боятся страховщики?

Казалось бы, временная франшиза как раз тот инструмент, которым можно было бы индивидуализировать ОСАГО — например, для безаварийных водителей, не замеченных в попытках мошенничества, ее убрать, а рисковым автовладельцам — оставить. Но страховщики с этим не торопятся.

У «Росгосстраха» электронный полис ОСАГО вступает в силу на следующий день для всех клиентов, и, по словам Юрия Стрекалова, страховая история на это не влияет. «При вступлении электронного договора в силу в день его оформления высока вероятность того, что этим будут пользоваться недобросовестные страхователи, оформляя договор уже по факту наступления ДТП», — говорит он.

В «Согласии» индивидуальный подход к временной франшизе применяют выборочно. «Мы опасаемся, что найдутся те, кто захочет воспользоваться возможностью заключить договор в день ДТП, — говорит Павел Нефедов. — Это традиционно один из недобросовестных способов получения возмещения на рынке ОСАГО. На наш взгляд, это может привести к росту числа страховых событий с признаками мошенничества».

Риск мошенничества считают актуальным при отказе от временной франшизы и в «РЕСО-Гарантии». «История появления временной франшизы на вступление в силу е-ОСАГО как раз была связана с реальными случаями и попытками оформления полисов сразу после ДТП. Этот риск остается наиболее актуальным и сейчас», — говорит Игорь Иванов.

«Безусловно, риск недобросовестных действий остается, но насколько он изменится, пока сказать сложно, — дополняет Игорь Лаппи. — Необходимо время, чтобы проанализировать статистику». Некрупные страховщики и вовсе оставили временной лаг от момента покупки полиса до вступления его в силу не менее трех дней, а порой и более.

Сейчас, по словам вице-президента Всероссийского союза страховщиков Сергея Ефремова, на мошенничество в ОСАГО приходится 89% от общего количества выявленных случаев. «В 2020 году СК направили более 10 тысяч заявлений в правоохранительные органы по факту страхового мошенничества, сумма ущерба составила более 5,5 миллиарда рублей, — сообщил он. — За шесть месяцев 2021 года направлено более 4 800 заявлений на сумму ущерба свыше 2,5 миллиарда рублей». Помимо вышеупомянутых попыток оформления полиса сразу после ДТП, в автостраховании популярны попытки присвоения страховых премий, хищения выплат, инсценировка кражи или угона автомобиля, умышленный поджог застрахованного авто.

Как сокращение временной франшизы повлияет на цену ОСАГО?

В «Росгосстрахе», «Согласии» и «Совкомбанк Страховании» утверждают, что пока сокращение временной франшизы не увеличило стоимость ОСАГО. Но будет ли так и дальше?

«Расчет стоимости полиса ОСАГО производится в том числе с учетом факторов тарификации, в которые входит «количество дней с даты заключения/пролонгации договора страхования до даты начала действия договора страхования», — ответил директор департамента онлайн-бизнеса и развития отношений с клиентами «Ингосстраха» Сергей Мруз. — Таким образом, влияние на стоимость полиса ОСАГО может быть только в случае, когда страхователь заблаговременно не позаботился о приобретении страховой защиты для своего автомобиля».

«Ускоренный срок вступления в силу ОСАГО не отразится на стоимости полиса, — утверждает Игорь Лаппи. — Хотя в нашей тарифной модели есть «временные» факторы, которые влияют на цену ОСАГО. Например, мы более пристально смотрим на страхователей, у которых был существенный перерыв в страховании».

Присутствует фактор «разница между датой заключения и датой начала действия договора страхования» при расчете базовой ставки по ОСАГО и у «РЕСО-Гарантии». «Каждого клиента мы тарифицируем индивидуально, и не исключено, что ранний срок вступления полиса в силу может повлиять на его стоимость», — пояснил Игорь Иванов.

«Один из сценариев, который сейчас прорабатывается, — ценовой», — добавляет Татьяна Кудрявцева.

Сейчас разгуляться с тарифами не позволяет действующий тарифный коридор. Но буквально на этой неделе Банк России обнародовал проект указания о расширении границ тарифного коридора для легковых авто физлиц на 10% вниз и вверх, для общественного транспорта — на 4,9%, для других категорий транспорта, например такси, — 30%. С его принятием у страховщиков появится больше возможностей.