Договор ОСАГО после полной гибели застрахованного автомобиля

Если автомобиль получает в ДТП такие повреждения, что его ремонт нецелесообразен, считается, что происходит его гибель (или «тотал»). В этом случае страховая компания выплачивает автовладельцу денежную компенсацию (сумму возмещения по ОСАГО или полную стоимость транспорта при страховании КАСКО за вычетом стоимости годных остатков). При этом полная гибель транспортного средства по документам не означает, что его нельзя отремонтировать и продолжать использовать. «Тотал» может быть выгодной для владельца авто ситуацией при условии, что он учтет все правовые нюансы.

Что происходит с договором страхования?

По правилам ОСАГО договор досрочно расторгается в случае, если в ДТП наступает полная гибель автомобиля:

Внимание! После получения страховой выплаты по ДТП проверьте свой полис на действительность на сайте РСА или в страховой компании, есть шанс, что Ваш автомобиль «затоталили», а полис аннулировали.

Можно ли использовать автомобиль после «тотала»?

После полной гибели автомобиля или мотоцикла полис ОСАГО (или его электронная версия) остается у автовладельца, но это не значит, что он продолжает действовать. Юристы компании «Инвест Консалтинг» не рекомендуют ездить на восстановленном после «тотала» транспорте с аннулированной страховкой:

Юридическая помощь

Нажимая кнопку «Отправить», вы автоматически выражаете согласие на обработку своих персональных данных и принимаете условия Пользовательского соглашения.

Как поступить с автомобилем после полной гибели?

Транспорт может «погибнуть» только по документам:

В этих и других случаях, если дальнейшее использование автомобиля или мотоцикла возможно, водителю нужно оформить новый полис ОСАГО. Оформить его в той же страховой компании, скорее всего, не удастся. Придется обращаться к другому страховщику. До тех пор, пока транспорт не снят с регистрационного учета и может пройти техосмотр, для него может быть оформлен полис ОСАГО. Участие в ДТП с наступлением «тотала» в прошлом при этом не имеет значения.

Как вернуть часть денег за полис ОСАГО после тотала?

Процедура совсем не сложная, поскольку в соответствии с п.1.13 правил ОСАГО при гибели ТС действие договора досрочно прекращается, при этом в соответствии с п.1.16 тех же правил страховщик возвращает часть премии за неистекший период. Датой прекращения считается следующий день после ДТП, в котором Ваша техника получила «тотальные» повреждения, при этом у страховой компании есть 14 дней с даты получения от Вас уведомления, чтобы вернуть Вам деньги.

Конечно, в идеале страховщик должен автоматически возвращать Вам часть денег за полис ОСАГО сразу, как только прекратил договор страхования по признаку «тоталь», но суть в том, что страховщики – это не самый лучший друг автовладельца, поэтому действие полиса они прекращают, а вот деньги возвращать не спешат.

Юридический отдел «Инвест Консалтинг» поможет вам в общении со страховыми компаниями, у нас работают опытные юристы.

Как «тотал» после ДТП возвращается на вторичку

На российской вторичке до сих пор распространены случаи, когда после тотального ДТП автомобиль восстанавливается и выставляется на продажу. Так, эксперты сервиса Дром.ру проследили судьбу разбитого в ДТП Hyundai Creta, который чудесным образом обрел новую жизнь спустя несколько месяцев в Ростове-на-Дону.

Выяснилось, что после ДТП автомобиль передали страховой компании, но потом следы машины затерялись. Вероятно, мошенничество произошло благодаря лазейке в законодательстве. Многие авто после тотальных ДТП не утилизируются, поскольку признаются «годными остатками» и поступают на аукционы скупки запчастей. В отличие от утилизированных автомобилей, которые снимаются с учета и получают соответствующую запись в ГИБДД, «годные» продаются без регистрационных действий и в дальнейшем никак не отслеживаются.

Издание «АиФ» приводит слова автомобильного эксперта Дмитрия Кротова, который рассказал, что юридически собственники могут меняться несколько раз, но регистрация автомобиля в ГИБДД нет. В ПТС значится первый владелец-страхователь. В разбитом состоянии машина с учета не снимается, восстанавливается, а затем по доверенности продается новым хозяевам. Покупатель ничего не подозревает о ее прошлом и ставит на учет в ГИБДД на себя.

Как узнать, что автомобиль продается после «тотала»

То, что машина продается после «тотала», можно понять по трем признакам:

Нужно опасаться покупать автомобиль по доверенности. Кроме того, хороший способ определить «тотал» и не купить автохлам после восстановления — проверить историю автомобиля. Смотреть нужно на утилизацию, а также на повреждения в ДТП и расчет ремонтных работ. Если видно, что автомобиль получил серьезные повреждения, но не был утилизирован, есть основания задуматься, не был ли он продан на запчасти, но затем восстановлен мошенниками.

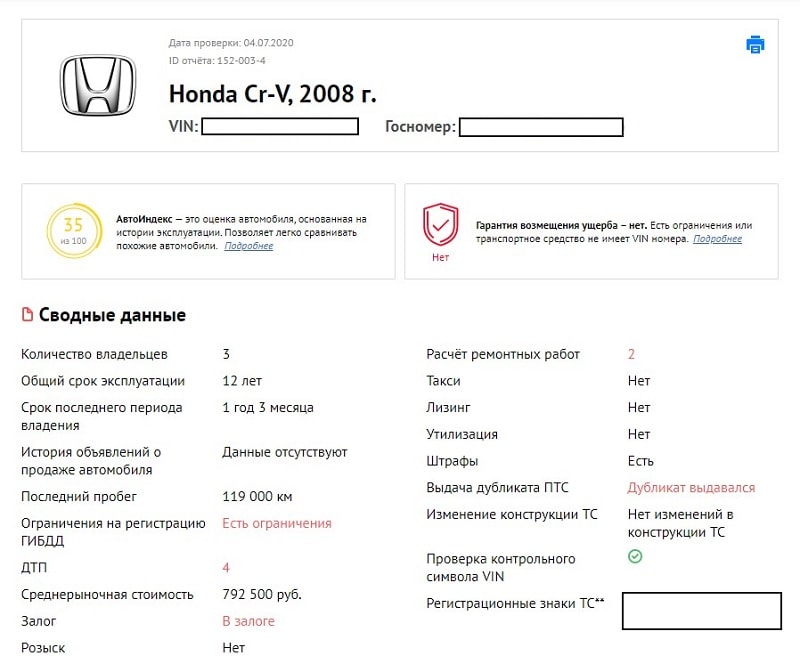

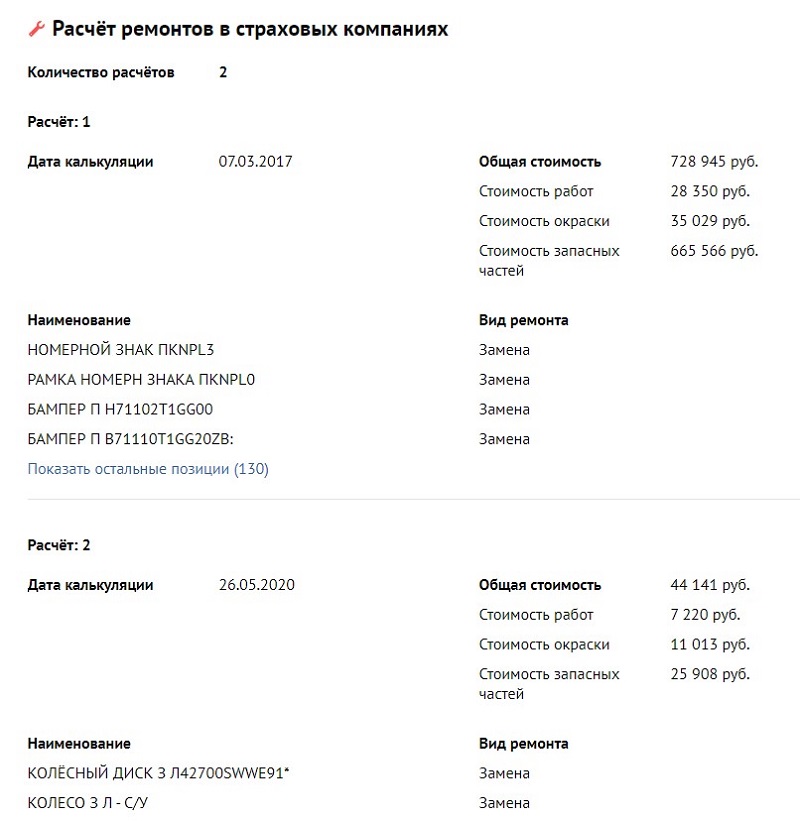

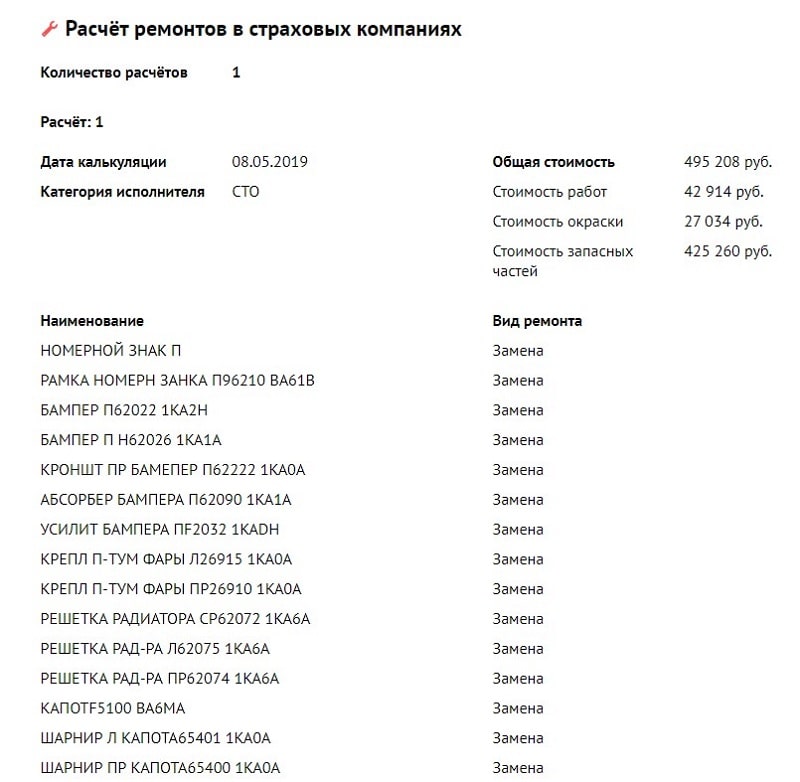

Также стоит быть осмотрительным, если в отчете с историей имеются данные о ремонте на сотни тысяч и даже миллионы рублей. Такой ремонт мог понадобиться автомобилю после очень серьезных повреждений. Например, этот СR-V продается якобы после бережной эксплуатации.

Проверка через avtocod.ru показывает четыре ДТП и два расчета ремонтных работ.

На восстановление в общей сложности ушло более 730 тыс. рублей.

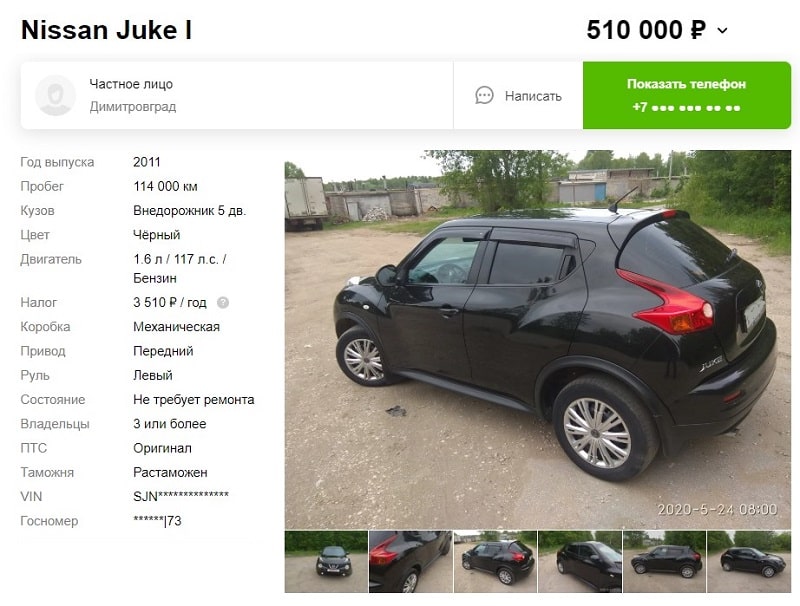

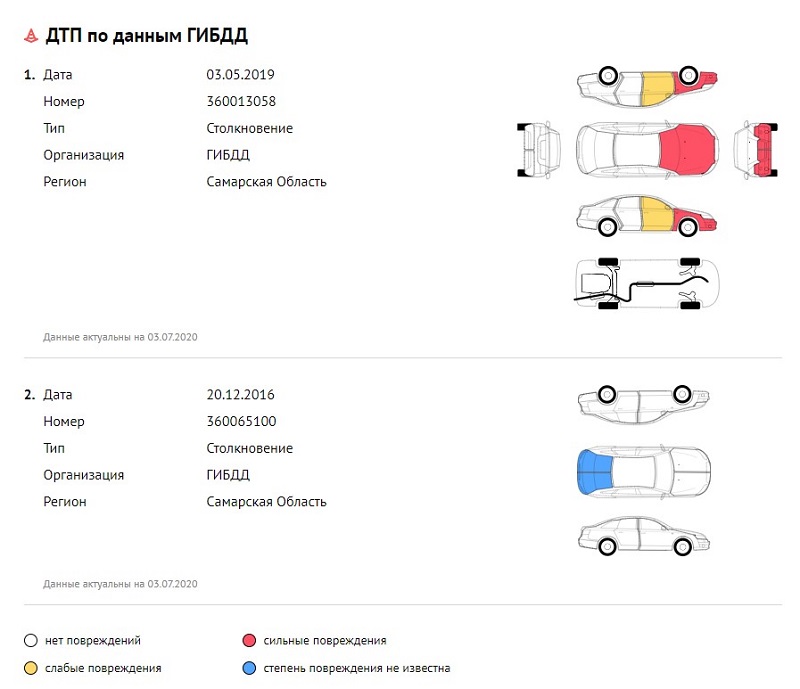

А этот «Ниссан Жук» продается после двух ДТП.

Машина, судя по схемам, бита почти вкруг.

Расчет производился по второй аварии. Машину отремонтировали почти на 500 тыс. рублей.

Такие авто нужно очень тщательно проверять при осмотре на предмет сохранения геометрии кузова и других серьезных технических проблем.

Автор: Надежда Анучина

Материал подготовлен совместно с группой «Союз профессионалов авторынка». Если ты зарабатываешь на автомобилях с пробегом, вступай в сообщество, узнавай новое, делись опытом, прокачивай скиллы, знакомься с коллегами.

Сталкивались ли вы с восстановленными после аварии автомобилями при покупке машины? Поделитесь своей историей в комментариях.

Как я получила 93 374 ₽ от страховой вместо ремонта по ОСАГО в плохом сервисе

Я ехала на свадьбу младшей сестры и попала в ДТП.

Сейчас я уверена, что нам стоило настоять на оформлении документов сотрудниками или хотя бы воспользоваться приложением «Помощник ОСАГО». Тогда бы я получила на 20 тысяч рублей больше. А в ходе этой истории у меня были все шансы остаться вообще ни с чем. В статье расскажу, как так получилось.

Первичный осмотр в сервисе, который предложила страховая

На следующий день после аварии я позвонила в свою страховую компанию. Менеджер предложил несколько СТО, станций технического обслуживания, и время, на которое можно записаться. К дилеру меня отправить уже не могли: это возможно, если машине менее двух лет, а моему Ниссану было десять.

Я выбрала мастерскую, которая была ближе всего к моему дому. В ней были готовы принять меня уже через день.

Курс о больших делах

Когда я в назначенное время приехала на осмотр, было уже темно. Мужчина с фонариком на телефоне осмотрел внешние повреждения автомобиля: помятую крышку багажника и разорванный бампер. Было непонятно, есть ли у машины какие-то скрытые повреждения, но вскрывать ее сотрудник СТО не собирался: сказал, что только осмотрит, а собирать и разбирать не умеет.

Осмотрев машину, мужчина начал настаивать на ремонте в его мастерской. Предупредил, что при выборе денежной компенсации страховая выплатит деньги с учетом износа автомобиля — и на ремонт может не хватить. К тому моменту я начиталась в интернете, что ремонт от страховой может быть очень дешевым и не очень качественным, а еще машину могут держать пару месяцев. Поэтому я отнеслась к словам мастера скептически. К тому же мне не понравились отзывы об этой СТО, я не хотела ремонтировать машину именно тут.

Мужчина составил акт. В нем мне предлагали два варианта действий: провести восстановительный ремонт или получить денежную компенсацию. Вот какие повреждения были указаны в акте:

Я написала в акте большой комментарий о том, что не согласна с проведенным осмотром. При этом я не выбрала в документе ни один из двух предложенных мне вариантов: ни ремонт в СТО, ни деньги. Как потом выяснилось, комментарии владельца в акте никто не читает, важны именно проставленные галочки. Впоследствии из-за отсутствия этой галочки в моем акте все сильно усложнилось.

Независимая экспертиза и досудебная претензия

Мы согласовали время и место оценки: оценщик должен был приехать туда, где стоит мой автомобиль. Мне рассказали, что важно уведомить страховую телеграммой за 3 рабочих дня, чтобы те тоже прислали своего оценщика.

Представитель страховой и независимый оценщик вдвоем осмотрели мою машину и зафиксировали скрытые повреждения. Между ними не было разногласий, каждый составил свой акт осмотра, и все разъехались.

В апреле мы с юристом составили досудебную претензию в страховую с требованием выплатить мне компенсацию в размере 120 307,76 Р : 113 307,76 Р — за ремонт, 7000 Р — за независимую экспертизу. Чеки и копии заключения экспертизы мы прикрепили к претензии.

Спустя месяц, в мае, пришел ответ: страховая отказала мне в выплате на законных основаниях. Проблема была вот в чем: при первичном осмотре я не указала в акте, что выбираю денежную компенсацию, — не проставила ту самую галочку.

Меня снова отправили на тот же восстановительный ремонт в мастерскую с ужасными отзывами. Судиться было бесполезно.

Как я все-таки получила деньги

По совету независимого оценщика я поехала на ту же СТО, где проводили первичный осмотр моего Ниссана. Мне нужно было получить от них отказ ремонтировать мою машину. Этот отказ позволил бы мне получить компенсацию деньгами от страховой.

Такой отказ можно получить, если мастерская откажется делать ремонт по одной или нескольким веским причинам. Вот их список:

Как я ремонтировала машину

Запомнить

Да, вот прямо сейчас пытаюсь мирно урегулировать выплату от Тинькофф ОСАГО. Нужно заменить бампер. Выплату мне насчитали аж 7тыс. При том, что машина новая и у дилера один только бампер стоит 16к. И работы около 10к. И не забудьте про утерю товарной стоимости. Это явно не 7тыс.

Это, конечно, отстой, что по факту страховая защищает человека, который расхлестал тебе машину и он вообще никак не страдает в этой ситуации и даже может не ходить потом в гаи и всё, что ему грозит это понижение рейтинга в страховой, ну будет у него страховка дороже на лет пять на тысячу-другую рублей. А вот человек, в которого он въехал попадает на кучу времени без машины, три месяца получается, на дополнительные расходы, на трату кучи времени и нервов. Поездки в ГАИ и страховую, ожидание и тп, минимум 2 месяца ты без тачки. А виновник ДТП знай себе делает что захочет и никак по его карману это не ударит 🙁

![]()

Vladimir, да, верно, так и получается. Гоняют эти придурки по хамски и пофиг им. И почти все они вообще без осаго, и ничего за душой нет кроме грязных трусов, и если где и работают, то налом в конвертике получают. И хрен ты что сделаешь. Жить по закону дорого.

![]()

Очень повезло, что сервис написал отказ в проведении ремонта. Без него, пришлось бы, без вариантов,

ремонтироваться там.

Выплата по европротоколу вроде же 400 а не 100 тысяч?

![]()

Никита, если через приложение оформлять. Не все умеют и не у всех установлено. Если обычный еврик на коленке, то до 100к.

Дмитрий, у нас так знакомый делает часто. Если в него летят, он не пытается уйти от ДТП, потому что выплаты хорошие (дав 5к на руки), к нему сами приезжают, осматривают, пишут хорошую сумму, выплачивают, он при этом не виновен. Ему норм.

Стоимость его авто 150тыс (иномарка), а каждый раз выплачивают под 100к.

Дмитрий, О. Дал (каюсь, по незнанию и напору со стороны эксперта) и получил такой перечень неисправностей, что сам ошизел, и который потом был оч хорошо оплачен :)))))

![]()

Был в такой же ситуации, въехали в зад. Правда, у виновника не было никакой страховки вообще. У меня ОСАГО по франшизе от 20к, но если в ДТП я не виноват, то франшиза не считается.

Были полицеские для описи ДТП, заявление в страховую, поездка в хороший дилерский центр, осмотр машины и далее все по стандарту. В итоге машину ремонтировали дней 9-10. Страховая заплатила за это 80к+.

Видимо, страховая на страховую не приходится. Но я в целом остался доволен, было совсем ненапряжно и никаких проблем не возникало.

Иван, Не понял, ваша же страховая вам по ОСАГО заплатила? Так бывает?

![]()

Alexander, так не бывает 🤷♂️ Товарищ не понимает разницу между ОСАГО и КАСКО. 🤔

![]()

На парковке мне въехали в бампер. Мне аварийный комиссар предложил выплату 17 тыс. от своего эксперта. Я сказал, что лучше съезжу в страховую. В страховой меня спросили, есть ли скрытые повреждения. Я сказал, что возможны, тогда меня отправили на их СТО для оценки. Оценщик сказал, что вряд ли мне много заплатят, так как машина ремонтировалась ранее. Я сказал, что тогда буду писать жалобы. Оценщик внёс в протокол ещё парочку скрытых повреждений. Через неделю позвонила страховая и сказала, что заплатит 75 тысяч. Я сказал, что вполне доволен. Они сказали, что тоже довольны, видимо, можно было затребовать ещё больше. Съездил в страховую ещё раз, подписал бумаги, через пару дней деньги пришли на карту. Я доволен, но можно было съездить ещё в независимую экспертизу, там насчитали бы ещё больше

Как я разбила и собрала заново Фольксваген Поло

30 ноября 2020 года я не справилась с управлением на льду.

Ясным субботним утром я опаздывала на урок по чешскому языку на своем Фольксвагене Поло Хэтчбэке 2014 года. За бортом было −12 °C, на дороге — легкая наледь, на спидометре — 80 км/ч при разрешенных 90 км/ч, на дисках — свежая липучка «Бриджстоун». В Екатеринбурге не чистят обочины на Объездной улице, и в крайнем левом ряду я зацепила лед левым задним колесом. Машину начало мотать, а я инстинктивно попыталась притормозить и выровнять автомобиль. Меня выкинуло на левую обочину и стукнуло бампером об отбойник, а потом потащило вправо, на соседнюю полосу.

Очевидцы сказали, что автомобиль развернуло на 360 градусов, но я этого не почувствовала. В момент, когда я оказалась в среднем ряду, в правую сторону машины кто-то врезался. Потом ее откинуло на правую обочину, она обо что-то ударилась передней частью и встала. Сработали обе фронтальные подушки и пиропатрон, который отвечал за ремень безопасности: меня дернуло при ударе, но он прижал меня к сиденью, и я не улетела вперед.

Я выбралась из машины и увидела свой Поло с полностью разбитой передней частью. С правой стороны был старый Шевроле, который сначала протаранил мне обе правые двери, а потом дотащил до обочины и выкинул на бетонный столб. Он попал почти в центр машины и смял весь перед.

Как оформляли ДТП

Добрые люди помогли мне скинуть клеммы с дымящегося аккумулятора, а я в это время позвонила в ГАИ. Там мне сказали, что если авария без жертв, то они не выезжают, поэтому мы с другим участником ДТП должны сами добраться до ближайшего отделения. Аварийный комиссар в страховой тоже сказал, что бесплатно они выезжают только к потерпевшим. Я понимала, что авария произошла из-за меня, поэтому не отрицала своей вины.

Пока мы с водителем Шевроле пытались восстановить детали ДТП, подъехал мой молодой человек, а чуть позже — эвакуатор: водитель просто проезжал мимо и остановился.

Шевроле пострадал в разы меньше: у машины разбился бампер, правая фара и помялся капот. Тем не менее оба автомобиля загрузили на эвакуаторы и повезли в ГАИ. Там пришлось потратить около двух часов — в основном на ожидание. Сначала сотрудникам ГИБДД не понравилась наша объяснительная, потом они долго спорили о том, кто будет осматривать машины.

Когда документы были готовы, мой молодой человек погрузил Поло на эвакуатор и уехал выгружать его на участок знакомых. А я осталась ждать справку. С ней были сложности: в Шевроле ехали четыре человека, по-русски говорил только один, и это был не водитель.

Когда все закончилось, я пошла в сторону дома, а по пути думала, как быть дальше. Было очевидно, что придется восстанавливать машину за свои деньги.

Как победить выгорание

Почему я решилась на восстановление

Мастер подъехал на осмотр, оценил масштаб трагедии и честно сказал, что лично не возьмется, потому что долго и нет стапеля — это устройство, с помощью которого восстанавливают геометрию кузова автомобиля. Машину надежно фиксируют и тянут нужные части конструкции до тех пор, пока они не окажутся на своих местах.

Знакомый мастер дал контакты своих коллег, которые занимаются капитальным ремонтом кузова. Они осмотрели Поло еще раз и сказали, что двигатель не пострадал и геометрия в целом в порядке. Немного увело левый лонжерон, но это несложно отремонтировать. Решение оставалось за мной.

Спустя два дня мастер скинул примерный список необходимых для ремонта запчастей и сказал, что это около 80% от итоговой сметы. После этого мы увезли автомобиль в сервис, где его обследовали более внимательно — дефектовали. Вот окончательный диагноз:

примерная стоимость работ, которую мне огласили после осмотра

Как я искала запчасти для ремонта

Мой Поло Хэтчбэк в 2014 году приехал из Испании и не имеет ничего общего с Седаном калужской сборки. У меня ушел почти месяц на поиск и покупку необходимых для начала работы запчастей. Детали, которые мне не понравились по стоимости и срокам, я искала и заказывала самостоятельно. Пользовалась оригинальным каталогом запчастей на европейский Поло Хэтчбэк. За месяц я стала неплохо в нем ориентироваться.

Был вариант делегировать все это сервису и просто платить деньги, как будто у меня их куры не клюют. Но я решила, что хочу сама разобраться, что устанавливают в мой автомобиль. Считаю, что в этом плане мне повезло: удалось найти все необходимое, не пришлось долго ждать — все детали привезли максимум за две недели. Никто не обманул и не подвел.

Восстанавливать возрастную машину оригинальными новыми запчастями — неоправданно дорогая и крайне сомнительная затея. Поэтому я рассматривала и новые аналоги, и оригинальные детали с разборок.

Основную массу запчастей я привезла с помощью менеджера автомагазина, с которым сотрудничают мастера в сервисе. Он предложил первоначальную смету, а я согласовала и заказала те детали, которые меня устроили. Доставка была бесплатная, все привезли прямо в сервис.

В Екатеринбурге почти невозможно найти запчасти для европейского Поло: на разборках их нет, в интернет-магазинах — только под заказ. Чудом удалось отыскать на местном разборе погорельца с уцелевшей задней правой дверью. Вторую дверь я нашла и заказала на «Дроме», там же отыскала усилитель тормозов и пару расходников по мелочи. Разборка с «Дрома» отправила дверь бесплатно и дала гарантию на время, пока ее будут осматривать и примерять к машине. Усилитель я забирала из «Сдэка» сама. Все пришло в хорошем состоянии и рабочее. Видимо, дело в том, что я читала отзывы и просила много фото.

Я обсуждала с мастерами, что из деталей можно заменить аналогами. Это были радиаторы, подкапотный пластик и крепеж. Еще я выбрала аналоги для бампера и капота, но от европейского производителя. Всегда есть максимально бюджетный вариант — собрать такси-версию исключительно из китайских расходников. Но я восстанавливала автомобиль для себя, поэтому старалась найти как можно больше оригинальных запчастей. К тому же дешевые замены не гарантируют никакой безопасности. К примеру, недорогой аналог усилителя бампера можно согнуть руками. В мастерской восстанавливали Поло Седан и наглядно продемонстрировали мне разницу.

Как на самом деле должны работать правила ОСАГО. Объясняет Верховный суд

Европротокол, ремонт без износа и автоюристы

Закон об ОСАГО и так был сложным, а стал еще менее понятным для обычных людей. Например, как быть владельцам старых полисов, машин на гарантии и тем, у кого ремонт дороже максимальной выплаты?

Почему это важно

Разъяснения по поводу ОСАГО выпустил Пленум Верховного суда — специальный орган, в который входят главные судьи страны. У них есть полномочия объяснять непонятные законы. Судьи изучают дела в регионах, смотрят, какие проблемы чаще всего возникают из-за ОСАГО и где больше ошибок. Они много обсуждают, спорят, приглашают экспертов, а потом публикуют большой и важный документ.

Этим постановлением будут руководствоваться все суды во всех регионах. Оно нужно не только судам, но и всем автовладельцам. Когда страховая компания откажется платить за эвакуатор или не выдаст направление в нужный автосервис, можно найти подходящий пункт в постановлении Пленума и разобраться, как правильно.

Какие правила возмещения на вас распространяются

Главное изменение в законе — о порядке возмещения: должна ли страховая выплачивать компенсацию деньгами или отправит на ремонт. Раньше можно было выбрать. По новым правилам только ремонт.

Ущерб возмещают по тем правилам, которые действовали на момент оформления полиса причинителя вреда. Если виновник купил полис до 28 апреля 2017 года, можно выбрать ремонт или деньги. Если его полис оформлен позже — в приоритете ремонт. Это касается и прямого возмещения.

Если ДТП массовое

С 26 сентября 2017 года при массовых ДТП можно получить прямое возмещение, даже если полис купили раньше. В законе так и написали, что это работает для всех ДТП с этой даты.

Массовое ДТП → прямое возмещение.

Если полиса нет в общей базе

Иногда бывает, что виновник аварии купил полис легальным способом, но по техническим причинам не попал в общую базу. Если можно доказать, что покупка была действительной и легальной, то ущерб возместят.

Если автовладелец захотел сэкономить и купил подделку на сомнительном сайте, договор ОСАГО не признают заключенным и ущерб пострадавшему за счет страховой не возместят. Деньги придется требовать напрямую с виновника через суд.

Если в полисе ошибки

При оформлении е-ОСАГО автовладелец сам заполняет данные о себе и машине. Их проверяют по общим базам, но ошибки все равно бывают. Раньше из-за таких ошибок могли просто отказать в выплате: мол, стоимость полиса занижена, полис недействителен, до свидания. Верховный суд решил, что это незаконно.

Даже если есть ошибка в полисе виновника, это не повод признавать договор ОСАГО незаключенным и отказывать в возмещении. Верховный суд предлагает два варианта решения проблемы — в зависимости от того, когда обнаружилась ошибка в заполненных водителем данных.

До страхового случая — страховая компания обнаружит недоплату и потребует внести недостающую сумму за полис. В случае ДТП ущерб по такой страховке возместят как обычно.

После страхового случая — пострадавшая сторона все равно получит возмещение, независимо от ошибки в стоимости полиса виновника. Но страховая взыщет всю сумму возмещения с виновника. Это называется регрессным требованием.

Пострадавший получит возмещение в любом случае. Для него не имеет значения, какие там дела между виновником и его страховой. А вот для виновника есть вариант возвращать всю сумму ущерба или доплатить за полис до страхового случая — тогда ущерб возместит страховая.

Проверьте данные в своих полисах, если оформляли их через интернет. Если что-то не так, признайтесь страховой и доплатите разницу. Иначе к вам могут применить регрессное требование и платить придется гораздо больше.

Если вам отказывают в возмещении из-за ошибки в полисе виновника, требуйте положенное по закону — он на вашей стороне.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Если меняется владелец или автомобиль, нужно покупать новый полис.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

Какие лимиты у европротокола и можно ли получить больше

Не стоит ремонтировать машину до осмотра страховщиком, даже если оформлен европротокол. Верховный суд пояснил, что страховая может отказать выплате и будет права.

Если машина в аренде, продается или покупается

Получить возмещение по ОСАГО может только владелец автомобиля. Арендатор машины не может требовать компенсации от страховой. По доверенности тоже нельзя.

Если покупаете машину после ДТП и вам обещают автоматически передать право на ремонт за счет страховой, не верьте: не будет у вас такого права. Вас не признают потерпевшим, и ничего вы от страховой не получите. А вот продавец вполне может получить — и ничего потом не докажете.

Когда работает прямое возмещение ущерба

Прямое возмещение — это когда обращаются не в страховую виновника, а в свою. То есть виноват другой водитель, у него полис в какой-то там страховой компании. Тогда вы идете за выплатой в свою страховую, которую сами выбрали и с которой хотите иметь дело. Ваша страховая возместит вам ущерб, а ей потом все возместит страховая виновника.

За прямым возмещением в свою страховую можно обращаться только при повреждении машин. Вред здоровью по этой схеме не компенсируют.

Если пострадавший обратился в свою страховую за прямым возмещением, а потом узнал о вреде здоровью, можно обратиться за компенсацией вреда здоровью в страховую виновника.

За что положено возмещение

Компенсация за утрату товарной стоимости

В рамках ОСАГО можно даже получить возмещение за утрату товарной стоимости. Например, была новая машина и при продаже она бы стоила условные 700 тысяч рублей. И вот ее поцарапали в ДТП по вине другого водителя.

Как считают компенсацию

Полная гибель

При полной гибели имущества выплачивают его стоимость на момент ДТП за вычетом годных остатков. Точную сумму установит экспертиза, но можно обойтись и без нее — если страховая и автовладелец сами договорятся о размере выплаты. Тогда подписывают соглашение, а оценку не проводят. Кстати, так можно сделать и при меньших повреждениях.

Возьмите это на заметку: иногда лучше получить деньги по соглашению и без оценки, чем провести экспертизу и получить небольшую сумму и ненужные запчасти. Но если согласитесь на такую выплату, потом не сможете оспорить сумму даже в суде. Считается, что страховая компания вам ничего не должна.

Если виновника ДТП нет в полисе

А вот для виновника это даром не пройдет. Потом страховая будет разбираться с водителем — например, предъявит ему регрессное требование. Но пострадавшего эти суды уже не будут касаться: ему отремонтируют машину за счет страховой.

Можно ли получить деньги, если у вас возмещение ремонтом

Если владелец автомобиля получил направление на ремонт, он все равно имеет право на денежную компенсацию дополнительных расходов, например на эвакуацию и хранение машины.

Кто отвечает за качество ремонта

Ответственность за качество и срок ремонта перед пострадавшим автовладельцем несет страховая компания. Все претензии нужно предъявлять ей, и решать проблемы будет она. Если дойдет до суда из-за ремонта, то в суд тоже нужно подавать на страховую, а не на автосервис.

Страховая компания и станция техобслуживания сами потом разберутся. Потерпевшего и его права на ремонт или выплату их взаимоотношения касаться не должны.

Затянулся ремонт — идите в страховую. Плохо отремонтировали машину — аналогично.

Это касается даже тех случаев, которые не попадают под действие закона о приоритете ремонта над выплатами. Если страховая выдала направление на ремонт, она взяла на себя ответственность за его качество и сроки.

Если пропущен срок обращения за ремонтом

Когда страховая компания выдает направление, там указан срок, когда нужно обратиться в конкретный автосервис. Если этот срок пропущен, нельзя просто так приехать на ремонт когда угодно. Нужно получить в страховой компании новое направление с новой датой.

Если машина на гарантии

Направление в сертифицированный автосервис выдадут, только если машине не больше двух лет. Если со дня выпуска прошло больше времени, страховая не обязана выдавать направление в тот сервис, где официально ремонтируют автомобили конкретной марки. Даже если в этом случае автомобиль снимут с гарантии или вы просто не доверяете другим сервисам.

Машина может быть на гарантии три года или даже больше, но для ОСАГО это не аргумент. По закону после двух лет страховая не обязана давать направление в тот сервис, который сохранит гарантию. Может, но не обязана.

Убедитесь, что ваша страховая будет готова выдать направление в авторизованный сервис даже для трехлетней машины. Лучше всего, если этот сервис есть в списке по умолчанию. Потому что если там его нет, обещания будут только на словах. А это почти ничего не значит, и вы запросто останетесь без гарантии.

Если страховая не работает с нужным автосервисом

Если страховая не работает с вашим любимым автосервисом, есть шанс получить направление куда нужно. Закон не запрещает договариваться со страховой компанией. Если она согласится, то имеет право выдать уведомление в любой автосервис, который подходит пострадавшему.

Если такое направление выдано, то страховая отвечает за срок и качество ремонта, как и за автосервисы из числа ее партнеров. Переложить ответственность за качество ремонта на автовладельца не получится. Верховный суд объяснил, что такой ремонт выполняется по поручению страховой — она отвечает за качество.

Но нельзя заставить страховую компанию выдать направление в нужный автосервис. Можно только договориться.

Если прошло 15 дней после официальной просьбы, а страховая не реагирует, это означает отказ. Обжаловать его в суде не получится.

Доплата за ремонт

Стоимость ремонта известна заранее — она указана в направлении.

Можно отказаться вносить доплату и забрать возмещение деньгами. Страховая компания не сможет отказать.

Бывает так, что в направлении указали сумму доплаты за ремонт, а после диагностики в автосервисе стало понятно, что доплачивать нужно больше. Например, собирались менять бампер, а там полетели крепления, повело стойки и изменилась геометрия кузова. Тогда автовладелец все равно имеет право отказаться от ремонта и забрать денежную компенсацию. Даже если сначала он согласился доплатить и взял направление. Компенсировать расходы на диагностику при этом должна страховая компания — их не вычтут из выплаты.

Когда можно продавать права на возмещение автоюристам

Право на возмещение ущерба можно продать по договору уступки. На этом зарабатывают автоюристы. Они выплачивают компенсацию пострадавшему, а потом требуют ее со страховой компании в большем размере или с неустойкой.

Продать право на возмещение можно, только если страховой случай уже наступил. Заранее нельзя.

Право на возмещение вреда жизни и здоровью, а также компенсацию морального ущерба продать нельзя. Также нельзя заранее уступить право требования штрафа по закону о защите прав потребителей.

Эти суммы суд присуждает конкретному пострадавшему человеку. Только потом можно передать право требования по исполнительному листу кому угодно, например автоюристам. А можно и не передавать. В любом случае изменить эту сумму автоюрист уже не сможет.

Что еще можно получить от страховой

Если страховая компания нарушит сроки или занизит размер возмещения, к ней можно применить финансовые санкции по закону об ОСАГО или неустойку по закону о защите прав потребителей. Это не одно и то же.

Дополнительные компенсации могут быть такими:

Если дело дойдет до суда, можно кроме финансовых санкций и неустойки потребовать еще штраф по закону о защите прав потребителей. Например, если страховая компания занизила выплату, а суд назначил больше. Пострадавший получит еще 50% от этой разницы. Но это не значит, что сумма неустойки может быть какой угодно: у таких санкций есть лимиты по закону.

Даже если после иска страховая все-таки доплатит, это не повод отказываться от штрафа. Если иск подан, значит, добровольной оплаты не было — есть право на штраф. Иногда это куча денег.

Но этим лучше не злоупотреблять. Если в суде выяснится, что страховая не виновата, а это вы вовремя не предоставили автомобиль или привезли не все документы, не будет ни неустойки, ни штрафа, ни компенсации за моральный вред. А страховая компания получит право взыскать с вас судебные расходы.

Готовясь к суду, нужно обратиться за консультацией юриста и делать все честно. В неустойках при ОСАГО много нюансов, не запоминайте их сейчас. В отличие от остальных пунктов они не пригодятся заранее, а только когда дело дойдет до суда.

Как проходят осмотр и экспертиза

После того как в страховую поступило заявление о возмещении, у нее есть пять рабочих дней на осмотр машины и назначение экспертизы. Провести экспертизу или оценку страховая должна не позже чем через двадцать рабочих дней после того, как пострадавший подал заявление. После этого страховая должна произвести выплату, если она положена, или выдать направление на ремонт.

Если нужна экспертиза, о ней нужно уведомить владельца машины. Страховая может сделать это по почте, указав в уведомлении дату и место проведения экспертизы или оценки. Даже если автовладелец не захочет получать уведомление, считается, что он уведомлен. Но доказывать факт отправки должна страховая, а не вы.

Если потерпевший не предоставит машину на экспертизу, страховая назначит повторную. Если и во второй раз не получится, документы вернут и возмещения не будет. Не помогут даже данные той экспертизы, которую автовладелец проведет сам. Если вы задумали не приехать на экспертизу страховой и провести ее сами в удобном месте, не делайте так: потеряете время и зря потратите деньги.

Но даже после возврата документов можно обратиться за возмещением еще раз. Сроки для возмещения будут считать со дня повторного обращения, как будто первого и не было. Чтобы не затягивать, вовремя предоставляйте машину для осмотра и не уклоняйтесь от экспертизы.

Если машину нельзя доставить на осмотр

Бывает, что машина сильно повреждена, находится в другом регионе и ее нельзя привезти на осмотр. Тогда страховая компания должна организовать осмотр по месту нахождения автомобиля.

Если она отказывается или не может, вот тогда автовладелец имеет право провести свою экспертизу — ее результаты будут иметь силу. Но схитрить не получится: если выяснится, что машину все-таки можно было предоставить на осмотр страховщику, данные экспертизы не признают.

Как общаться со страховой

После страхового случая потерпевший должен сообщить о нем страховой компании и предоставить машину для осмотра. Пакет документов можно отправить в любой офис или филиал страховой компании, который есть в приложении к полису.

Оправлять документы, претензии и уведомления нужно таким способом, чтобы было понятно, когда именно они переданы в страховую.

Для ОСАГО важны сроки. Фиксируйте переписку и этапы общения со страховой компанией и ее подразделениями. Лично передавайте документы только под подпись. Почтой отправляйте с описью вложения и уведомлением о вручении. Храните номера и даты всех сообщений.

Следите за почтой по тому адресу, который указали в страховой для обратной связи. Недостающие документы у вас тоже могут потребовать по почте.