Накопительное страхование

Страхование на дожитие

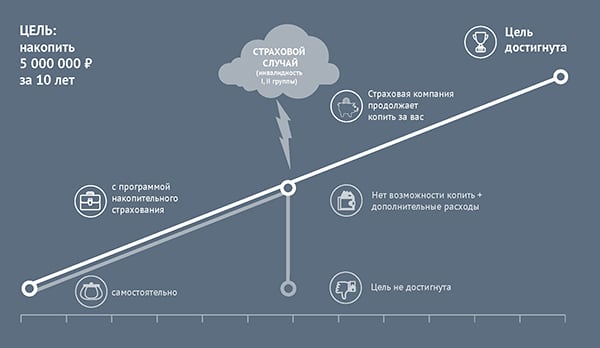

Страхование жизни на дожитие — это вид страхования, который позволит накопить необходимую сумму к определенному сроку, обеспечить финансовую защиту в случае непредвиденных обстоятельств, а также получить дополнительный инвестиционный доход в конце срока действия договора.

Договор страхования на дожитие включает в себя:

Добровольное страхование на дожитие особенно востребовано у людей, которые являются кормильцами семьи — то есть для тех, кто финансово ответственен перед близкими.

Страхование на случай дожития работает следующим образом:

1. Клиент регулярно делает взносы страховой компании в течение указанного в договоре времени (периодичность выбирает сам клиент).

2. Страховая компания создает финансовый резерв из части внесенных средств, а оставшуюся часть инвестирует в разные инструменты для формирования дополнительного дохода.

3. По дожитию до даты, указанной в договоре, клиент получает все внесенные средства с учетом дополнительного инвестиционного дохода.

Особенности страхования на дожитие

Как правило, такой вид страхования жизни включает в себя функции накопительного страхования (НСЖ) и решает две важные задачи: сохранить деньги в надежном месте и постепенно накопить их к какой-то дате. И инвестиционное страхование (ИСЖ), с помощью которого формируется дополнительный доход. Но при этом, страхование на дожитие имеет несколько отличительных черт.

Главные особенности НСЖ

Теперь об особенностях ИСЖ

И теперь про страхование на дожитие

Подобный вид страхования включает в себя возможность застраховать себя от различных рисков, которые вы можете выбрать сами, начиная от незначительных рисков (например, перелом или потеря работы), заканчивая летальным исходом или инвалидностью.

Главная особенность данного вида страхования — вы имеете право в течение всего срока действия договора менять сумму взносов в большую или меньшую сторону. То есть, если по какой-то причине ваши доходы стали меньше, вы можете подать заявление в страховую компанию и изменить регулярный взнос. Правда, нужно иметь в виду, что как только вы меняете сумму взносов, страховая компания обязана пересчитать страховую сумму пропорционально сумме взноса.

Плюсы страхования на дожитие

Но не стоит забывать о минусах

Стоимость страховки

Вы сами определяете какую сумму вы хотите получить по итогу договора. Вместе с консультантом рассчитываете регулярные взносы, которые позволят накопить необходимую сумму к концу договора и установите регулярность взносов: ежемесячно, ежеквартально или ежегодно.

Но на стоимость влияют следующие факторы:

Для оформления данного вида страхования, стоит обратиться напрямую в страховую компанию. Чтобы специалисты рассчитали стоимость полиса с учетом всех ваших индивидуальных особенностей. В случае покупки полиса у агента вы оплачиваете его агентскую комиссию.

Страховые риски

Риск дожития по такому договору страхования — это дожитие до определенного периода времени, то есть, до даты окончания договора. Также в страховой полис включен риск летального исхода.

В обоих случаях сумма выплат будет производиться в течение 30 дней со дня подачи документов в страховую компанию.

Вы можете дополнить полис разными рисками, которые приведут к увеличению стоимости полиса, но при этом, увеличат стоимость выплат. Подобных рисков много, поэтому страховой агент подбирает наполнение полиса индивидуально под нужды клиента.

Подводя итог, суть страхования на дожитие достаточно проста:

Это сочетание классической страховки от разных рисков и финансовый инструмент накопления и приумножения собственных средств.

Если человек заключил договор страхования жизни, то по истечении срока договора ему будет выплачена вся внесенная сумма, с учетом дополнительного инвестиционного дохода.

Помимо этого, выгодоприобретатель будет застрахован от различных рисков (которые сам указывает в договоре) и при их наступлении получает страховые выплаты. А если с человеком произошел несчастный случай, то компания выплатит его родным всю накопленную сумму плюс дополнительный доход по программе страхования.

Страхование на дожитие – материальная поддержка членов семьи при потере кормильца

Страхование на дожитие: особенности, виды, преимущества и недостатки страховых программ, оформление полиса, получение выплат.

Среди многочисленных страховых продуктов, предлагаемых сегодня населению, особняком стоят программы пожизненного страхования. Лицам среднего и пожилого возраста часто приходится слышать о подобной услуге, но пока еще не все понимают ее суть.

В статье мы рассмотрим страхование на дожитие со всеми нюансами, преимуществами и недостатками.

Страхование на дожитие: особенности

Суть программы заключается в накоплении страхователем средств до тех пор, пока не наступит страховой случай. Взносы страхователя держатся на специальном счете, на них начисляются определенные проценты, которые также будут выплачены по договору страхования на дожитие.

Основная особенность программы состоит в том, что накопленные деньги могут быть выплачены в двух случаях:

Договор страхования на дожитие можно заключить на группу людей или членов одной семьи, которые будут пользоваться страховым продуктом совместно. Страхователем необязательно должен выступать застрахованный человек. Например, взрослый сын может оформить полис на мать или дедушку.

При страховании на случай дожития обязательно учитывается состояние здоровья человека. Заполняя анкету, тот должен ответить на ряд вопросов, касающихся имеющихся у него физических проблем, хронических болезней.

С учетом этих сведений для данного человека будет сформирована индивидуальная программа и рассчитан размер взносов.

В случаях, когда клиент настаивает на очень высокой сумме или длительном страховом периоде, может потребоваться медицинское освидетельствование. Так страховщик минимизирует риск заключения договора в отношении неизлечимых больных.

Полис на случай смерти

Одним из вариантов страхования на дожитие является программа, предусматривающая выплату возмещения в случае смерти.

Согласно условиям, клиент делает ежегодные платежи, а после смерти застрахованного получает указанную в полисе сумму. Если же во время страхового периода это не случится, все уплаченные ранее деньги достаются компании, выдавшей полис.

Особенность срочного страхования состоит в том, что указанная в полисе сумма при наступлении смерти выплачивается выгодоприобретателю полностью, независимо от количества внесенных ранее взносов.

Такой договор может заключаться на любой срок от года до 20 лет, но при условии, что страхуется человек не старше 65-70 лет. Величина страховой суммы устанавливается индивидуально.

Получатель возмещения должен представить документ с указанием причины смерти застрахованного. Далеко не все причины принимаются как основание для выплаты денег.

Страховщик вправе отказаться платить, если:

Пожизненное страхование

Данный вариант предполагает получение выгодоприобретателем накопленной суммы после смерти указанного в полисе лица. По условиям договора, он должен внести разовый взнос или делать регулярные платежи в течение конкретного периода времени.

Если застрахованный человек доживет до того возраста, который указали в договоре, то сумму перечислят выгодополучателю.

Особенность пожизненной программы в том, что она действует аналогично банковскому депозиту: сколько накоплено, включая проценты, столько и выплачивается.

Данный вид страхования отличается от предыдущего отсутствием ограничений по состоянию здоровья и возрасту. Договор заключается с людьми любого возраста, причем они не должны заявлять о наличии у них каких-либо заболеваний.

Заявление имеет стандартный вид, без особых приложений. После выдачи полиса на имя страхователя открывается счет, куда он будет вносить деньги.

Плюсы и минусы

Выбирая страхование на дожитие, важно четко представлять себе преимущества и недостатки предлагаемых сегодня программ.

Среди плюсов такого выбора стоит отметить следующие:

Страхование на случай дожития не столь безупречно, у него есть некоторые недостатки.

К ним относятся:

Все перечисленные минусы не относятся к пожизненному страхованию. Здесь все проще и доступнее. Договор может заключить человек любого возраста, наличие проблем со здоровьем роли не играет.

Человек просто инвестирует средства на личный счет, а потом получает всю сумму с процентами.

Среди преимуществ пожизненного страхования стоит выделить следующие:

Стоимость услуги

Цена полиса рассчитывается по тарифу, который может варьироваться в разных компаниях.

Тарифная сетка составляется с учетом нескольких важных факторов, которые могут повышать или понижать страховые риски:

Чтобы узнать точную стоимость услуги, лучше обратиться к страховщику. После получения необходимой информации и проведения в случае необходимости медицинского освидетельствования он назовет окончательную сумму.

Например, если вы хотите застраховать вашего дедушку возрастом 70 лет и назначаете сумму выплаты 1 млн рублей, то каждый месяц придется переводить по 500-800 рублей. Если у пенсионера обнаружится хроническое заболевание или он продолжает работать на вредном производстве, размер ежемесячного взноса увеличится и может достигнуть 15 тысяч рублей.

Согласно статистике, такой полис в среднем обходится в 30 тысяч рублей в год.

Оформление полиса и выплата накоплений

Для приобретения полиса клиент должен написать заявление.

Также ему придется заполнить специальное приложение и указать следующие сведения за прошедшие 5 лет:

Не стоит скрывать наличие болезней, иначе страховщик впоследствии может оказаться платить возмещение. После наступления страхового случая выгодоприобретатель должен предъявить страховщику документы, где будет указана причина смерти.

Если будут выявлены несоответствия с теми данными, которые он указал ранее, деньги он не получит.

Перед подписанием договора рекомендуется изучить условия и уточнить все нюансы, чтобы избежать недоразумений в дальнейшем. После вступления документа в силу страхователь обязан делать взносы согласно оговоренным условиям.

Страховая программа на случай смерти или дожитие – это возможность накопить средства, которые пригодятся при потере кормильца в семье, близкого человека, родственника. Денежная компенсация, выплаченная страховщиком, поможет членам семьи справиться с материальными потерями в сложной ситуации.

Страхование жизни на случай дожития до определенного возраста

Оформление

Онлайн оформление

Оформление

Оформление

Онлайн оформление

Оформление

Оформление

Оформление

Оформление

Оформление

Оформление

Дожитие застрахованного лица до установленного срока по программам накопительного и инвестиционного страхования

При завершении срока действия вашего договора страхования, а также в случае наступления дожития застрахованного лица до установленного срока вам предусмотрена страховая выплата.

+7 495 500 55 50

Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а так же, при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Задать вопрос

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Активация полиса

Активация необходима для передачи данных заполненного Вами полиса. Заполнение полей для активации займет не более 5 минут.

Пожалуйста, предоставьте информацию в течение времени, указанного в условиях соответствующего коробочного продукта.

5 рабочих дней с даты оплаты:

Активация не требуется

Активация не требуется, если полис был оформлен онлайн на сайте Сбербанк страхование, через Сбербанк Онлайн, а также с помощью SMS-сервиса «Мобильный банк» по номеру 900.

Возникла ошибка.

Повторите попытку позже.

Обратиться к руководству

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Настоящим, в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» (далее – Закон) даю свое согласие на обработку (автоматизированную, неавтоматизированную, смешанную) ООО СК «Сбербанк страхование жизни» (121170, г. Москва, ул. Поклонная, д. 3 к. 1) и ПАО Сбербанк (117997, г. Москва, ул. Вавилова, д. 19) указанных выше собственных персональных данных (в том числе биометрических персональных данных, включая фотоизображение), а также сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение, подтверждение), предоставление, доступ, обезличивание, блокирование, трансграничную передачу, уничтожение указанных персональных данных в целях последующей коммуникации по моему обращению, а также на проверку достоверности предоставленных мной персональных данных в общедоступных источниках персональных данных;

Данное согласие может быть отозвано посредством направления в ООО СК «СберСтрахование» Обратившимся соответствующего письменного уведомления.

На что важно обращать внимание при оформлении страхования по дожитию

Страхование жизни позволяет не только застраховать риски, но и накопить приличную сумму денег. Для этого нужно выбрать страховую программу по дожитию и обговорить со страховщиком сроки страхования, сумму, которую планируется получить по окончании страхового договора, а также возможный размер инвестиционного дохода.

Что такое страхование на дожитие

Страхование на дожитие – один из самых распространенных видов накопительного страхования жизни. Его предлагает в РФ примерно 20 страховых компаний (например, Альянс-Жизнь, Уралсиб-Жизнь, АльфаСтрахование-Жизнь, Капитал-Лайф и пр.).

Его суть заключается в следующем:

Обычно, такие программы являются комбинированными, и, помимо риска дожития, в них также предусмотрен риск внезапной смерти застрахованного от несчастного случая, ДТП или болезни, а иногда и получения инвалидности, потери трудоспособности.

Страховые суммы по этим двум основным рискам (смерть и дожитие) могут быть равны или отличаться, и будут тем выше, чем больше взнос. В итоге полисы на дожитие обеспечивают двойную защиту: накоплений от инфляции и возможной девальвации, и дополнительно – жизни клиента. Подобная страховка – идеальное решение для заемщиков, а также деловых людей, от которых финансово зависят родственники.

Кто может получить страховку

Возраст застрахованного на момент покупки страховки должен быть от 18 до 75-80 лет. Полисы продают не только гражданам РФ, но и иностранцам. Отказывают в оформлении договора довольно редко, но если клиент уже находится в “черном списке” в связи с подозрением на мошенничество, то отказ вполне возможен.

С осторожностью относятся страховщики и к страхованию пожилых людей, а также тех, кто уже страдает какими-нибудь серьезными заболеваниями. Могут ограничить срок страхования, добавить дополнительные ограничения в выплатах в договор, либо предложить более высокие тарифы.

Страховую выплату может получить сам клиент, если доживет до указанной в договоре даты, или его выгодоприобретатель, например, наследники. Деньги выплачивают единовременно или в виде ренты (ежемесячных выплат), в зависимости от условий полиса.

Как оформить договор пожизненного страхования

Для оформления договора пожизненного страхования необходимо выбрать страховую компанию и страховую программу. Делать это нужно очень ответственно, поскольку предполагается очень длительное сотрудничество, а значит, компания должна иметь устойчивое положение на рынке и хорошую деловую репутацию.

Для подписания договора достаточно предоставить:

Дополнительно могут запросить:

Страхователь обязан сообщить страховщику в заявлении-анкете обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, а также предоставить по его запросу справки о состоянии здоровья.

Договор страхования жизни оформляется всегда в письменной форме после того, как все документы будут изучены и страховщик будет готов его подписать.

Тарифы на страховку на дожитие

Стоимость полиса на дожитие в среднем от 5 до 30 тыс. рублей в год, но встречаются и компании, которые устанавливают минимальную планку на уровне 50-60 тыс. рублей в год. Тарифы рассчитываются индивидуально в зависимости от возраста и пола клиента, срока страхования, риска для жизни от занятия профессиональной деятельностью, состояния здоровья.

Но в первую очередь важен размер суммы, которую планирует накопить клиент. Например, если это миллион спустя 10 лет, то эта сумма разбивается на весь период страхования. Предельные сроки договоров на дожитие обычно 25 лет, реже 30-40 лет.

Стоимость страховки

В течение срока действия договора страхователь имеет право уменьшить страховую сумму. Если, к примеру, доходы в семье упали, то программа может быть пересмотрена и страховые платежи и суммы уменьшены. Взносы выплачиваются единовременно, ежеквартально, раз в полгода либо ежегодно (чаще всего).

Сроки уведомления и выплаты

О страховом событии нужно уведомить страховщика в сроки, указанные в договоре. Обычно это 30-45 дней. Вместе с заявлением на выплату предоставляются и документы, подтверждающие факт наступления страхового события.

При дожитии выплачивается 100% накоплений и плюс дополнительный инвестиционный доход, который пересчитывается на основании инвестиционных результатов страховщика, размера резервов, а также задолженности по уплате страховых взносов.

Если застрахованный умер в период действия полиса, то его наследникам также выплачивается 100% страховой суммы с начисленным на день смерти доходом. Размер страховой выплаты может быть дифференцирован в зависимости от причин смерти застрахованного. Например, если клиент погиб в результате ДТП, то его наследники могут получить до 300% страховой суммы, если это оговорено договором.

Плюсы и минусы страхования на дожитие

У страхования на дожитие масса достоинств. При дожитии застрахованный получает не только накопления, но и гарантированный инвестиционный доход (обычно не менее 5% годовых). В случае внезапной смерти все накопленные средства получат его родственники.

Плюсы страхования на дожитие:

Минусы страхования на дожитие:

Недостаток у страхования жизни по сути один: потеря доступа к своим деньгам на очень долгое время. Если положив деньги на депозит, вы можете забрать их в любой день либо при крупной сумме через 2-3 дня, то в случае со страхованием жизни это невозможно.

Клиенту положена только, так называемая, выкупная сумма, которая не равна перечисленной сумме денег. Например, через полгода после заключения договора она равна 75% от образовавшихся накоплений, а ближе к концу срока страхования — 98%.

Право на выкупную сумму возникает при условии, что договор действовал не менее полугода. Если обратиться за расторжением полиса раньше, то страховщик просто откажет в возврате денежных средств.

Еще один недостаток – возможное бегство компании с рынка либо ее банкротства. От таких рисков не застрахован никто, но если правильно выбрать страхового партнера, то полис на дожитие может стать весьма полезным инструментом для защиты своей семьи от возможных рисков и формирования базового капитала.

Рисковое страхование

Страхование жизни на случай смерти

Страхование на случай смерти — распространенный способ защиты интересов застрахованного лица на фоне непредвиденных обстоятельств или наступления заранее определенной даты. В период действия контракта страхователю предстоит совершать регулярные денежные взносы на специальный счет. По истечении накопительного периода страховщик осуществляет выплаты в пользу застрахованного.

Участниками договора становятся четыре правовых субъекта:

Часто страхователем и застрахованной персоной становятся разные люди: супруги, родственники. Гражданство участников страхового соглашения не влияет на возможность его заключения.

Типы страхования

«Ренессанс Жизнь» предлагает клиентам два вида контрактов: на срок и до конца жизни.

Срочные договоры позволяют накопить фиксированную денежную сумму к желаемому сроку. Наиболее распространенными вариантами становятся совершеннолетие ребенка, окончание школы, выпуск из университета. Эти накопления можно использовать для оплаты обучения, покупки автомобиля или недвижимости.

Задача страхователя — совершать регулярные взносы на специальный счет. Их размер определяется в момент покупки полиса. В случае смерти застрахованного лица его наследники могут рассчитывать на получение страховой суммы. Но ее выплата невозможна ранее даты, предусмотренной контрактом.

Рассмотренное условие в некоторых программах действует и при потере трудоспособности страхователя. Он освобождается от ежемесячных взносов — они осуществляются страховой компанией. Преимуществом срочных страховых продуктов становится начисление процентов на страховой резерв. Размер процентов зависит от средневзвешенной ставки по банковским депозитам.

Особенности оформления полисов

Компания стремится оценить риски, которые могут возникнуть в период действия договора. Страхователь направляется на обследование в условиях клиники. Лабораторная и аппаратная диагностика позволят исключить из анамнеза человека неизлечимые патологии.

Каждый заключаемый контракт содержит существенное условие. Его смысл заключается во взаимном выполнении обязательств страхователя и страховщика.

При заключении договора страхования клиенты могут воспользоваться дополнительной опцией, предлагаемой СК «Ренессанс Жизнь». Это предложение предусматривает начисление процентов на накопления при инвестировании средств в различные фонды.

Страхование жизни на случай смерти действует в ограниченном числе случаев. Их перечень приводится в соглашении с СК. Финансовая компенсация выплачивается выгодоприобретателям при смерти застрахованного лица от:

Стоимость полисов

Компания оценивает риски при заключении договоров со всеми клиентами. «Ренессанс Жизнь» использует алгоритмы собственной разработки. На базе этих расчетов формируется цена полиса для конкретного человека. На нее влияют:

Страховые компании рассматривают мужчин как клиентов с повышенными рисками получения травм и преждевременной смерти. Стоимость страхового полиса для женщин может оказаться в 1,5−2 раза ниже.

Порядок выплат при страховом случае

Выгодоприобретателю предстоит собрать пакет документов для передачи страховщику. Компания должна получить соответствующее уведомление в течение 30 дней с момента смерти застрахованного человека. Заявление на получение выплаты необходимо дополнить следующими документами:

При утрате страхователем жизни из-за правонарушения СК может запросить копии судебно-следственных документов. Акт о несчастном случае потребуется наследникам при смерти застрахованного лица в случае дорожно-транспортного происшествия или крушения самолета, поезда, круизного лайнера.

В течение десяти рабочих дней после получения пакета документов менеджеры компании-страховщика передают выгодоприобретателю страховой акт или отказ в выплате с указанием причин. Поводом для невыплаты страховой суммы становятся:

Выплаты по страховому акту проводятся за десять рабочих дней. Их получает человек, указанный страхователем при подписании договора. Если это лицо умерло до наступления страхового случая, то деньги передаются его наследникам. Средства перечисляются страховой компанией на любой банковский счет, указанный в заявлении на получение выплаты.