ОСАГО без страхования жизни

Приобрести страховой полис на свой автомобиль обязан каждый владелец, который его эксплуатирует. Договор страхования обеспечивает выплатой невиновную в аварии сторону. Пострадавшему может быть выплачена сумма ущерба имуществу, а также жизни и здоровью.

При этом водитель, виновный в происшествии ничего не получит. Возникает вопрос, а может ли он как-то получить компенсацию иным способом? Да, может. Если купит полис страхования под названием КАСКО. Такой документ позволит претендовать на все необходимые компенсации не только невиновному лицу, но и причинителю ущерба. Только вот стоит ли застраховывать свою ответственность таким образом? Ведь подобная услуга стоит очень дорого.

Значительно меньше стоит оформление дополнительного страхования только жизни. И практически любая страховая компания станет навязывать такой вид компенсаций своему клиенту. Это происходит по причине отсутствия юридических знаний у значительной части населения.

Многие водители считают, что оформлять его обязательно. Что это не просто пригодится «на всякий случай», а что подобное является обязанностью каждого.

Далее, рассмотрим, обязательно ли оформлять ОСАГО без страхования жизни, и какие последствия могут быть у страховщика и страхователя при его оформлении.

Обязательно ли страхование жизни при ОСАГО

Практически каждый страховщик считает своим долгом продать страхование жизни при оформлении ОСАГО. Убедительные агенты называют множество преимуществ такого оформления. Но это только честные агенты.

Недобросовестные продавцы ОСАГО серьезно заявляют, что это установленное законом требование. На самом деле это совершенно не соответствует действительности. ОСАГО по умолчанию призвано застраховать только ответственность перед другими участниками дорожного движения, но оно не создает дополнительный источник компенсаций для виновника ДТП.

Дополнительная услуга по страхованию жизни как раз направлена на дополнительную защиту интересов страхователя. При этом она не предусматривает выплаты каким-либо другим лицам. Благодаря ей виновник может получить средства чтобы оплатить собственное лечение.

Застраховывать же себя самого никто не обязан. Но многие страховщики почему-то считают по-другому и могут даже отказывать в получении полиса тому, кто не хочет получать страховку по более высокой стоимости.

Каждый автомобилист, который не хочет, чтобы его права были нарушены должен всегда помнить: кроме самого ОСАГО он не обязан приобретать какие-либо еще услуги в приложение к нему.

Где и как купить ОСАГО без страхования жизни

Как же быть человеку, если он не хочет оформлять страхование жизни и не желает быть жертвой произвола навязчивых страховщиков и где он сможет спокойно оформить ОСАГО без не нужных дополнительных услуг.

Ответ на этот вопрос очень прост. Он может сделать это в любой страховой компании. Даже в той, которая предлагает включить в ОСАГО обязательный пункт по дополнительным услугам. Закон для всех одинаков.

Существует специальная процедура, установленная законом, которая защищает гражданина от неправомерных действий со стороны страховых фирм. Тем, кто не хочет тратить время на защиту своих прав можно посоветовать обращаться в крупные известные по всей стране страховые компании.

Они очень дорожат своим имиджем, и их сотрудники обычно не позволяют подобного произвола. Репутация и честное имя для таких организаций очень ценные показатели. Они вряд ли пожелают их испортить в погоне за легкой прибылью.

Максимум, что могут высказать их сотрудники по вопросам дополнительный услуг это простое предложение и описание возможностей.

Но почему другие страховые компании не боятся потерять свою репутацию и зачем они так настойчиво предлагают обязательный, по их мнению, продукт страхования жизни? Рассмотрим далее.

Зачем страховые компании навязывают страхование жизни к ОСАГО

Это кажется весьма очевидным. Страховщики навязывают страхование жизни, потому что хотят заработать деньги. Но почему они так смело продают именно этот продукт, не гнушаясь указывать, что без него не оформят ОСАГО.

Все дело в нашем менталитете. Когда дело касается вопросов угона или повреждений кузова водители еще допускают спокойно такую ситуацию на «авось», доверяя своему водительскому искусству.

Но когда дело касается жизни и здоровья многие думают о том, что в целом, неплохо бы и его застраховать. Компании пользуются этим, и чтобы подтолкнуть сомневающегося потребителя к покупке, выдумывают, что приобрести страхование жизни не просто важно, но и строго обязательно.

И многий клиент поддается на эту уловку. Чтобы не стать жертвой подобных заблуждений и своих эмоций нужно тщательно взвесить риски. Человеку с многолетним опытом вождения, использующим автомобиль только чтобы доехать до работы и обратно, вряд ли будет необходима такая страховка.

Можно потратить деньги с куда большей пользой, а не набивать карманы недобросовестного страховщика.

Но как быть в реальной ситуации, если страховщик непреклонен? Как можно добиться справедливости?

Куда жаловаться при навязывании страхования жизни к ОСАГО

Итак, допустим, после обращения за полисом страховщик отказывает в оформлении ОСАГО без приобретения услуги по страхованию жизни.

Самое главное не паниковать. Нужно спокойно пояснить страховщику, что он не имеет право требовать от вас подобных приобретений в соответствии с законом. Осознав, что вы юридический знающий человек вас вряд ли станут обманывать и оформят полис без дополнительных проблем.

Если же страховщик упорно отказывается признать ваши права стоит затребовать у него письменное объяснение или записать разговор на диктофон.

Впоследствии эти доказательства пригодятся при обращении с жалобой в один из следующих компетентных органов.

Между прочим, за навязывание дополнительных услуг страховщик в соответствии с законодательством может быть привлечен к административной ответственности и заплатит значительный штраф при установлении его вины – до 50 000 рублей.

Страхование жизни при страховании машины по Осаго

В вопросах о том, обязательно ли страховать жизнь при страховании автомобиля имеются несколько тонкостей. Любой вид страхования за собой не несет ничего плохого, а наоборот, помогает получить хотя бы небольшую помощь в финансовом плане.

Но часто во время покупки полиса многие страховые используют навязывание дополнительных услуг в защите совершенного иного вида. И вот тогда, действительно интересно, а обязательно ли страховать жизнь при страховании машины по ОСАГО в 2020 году и законно ли это вообще.

Давайте разберем далее, что происходит, если страхователь отказывается от покупки договора страхования жизни оформляя «автогражданку», а также, наоборот, СК отказывающая водителю в заключении договора ОСАГО.

Обязательно ли страховать жизнь при страховании машины

Не стоит думать, что только вам пришлось столкнуться с такой несправедливостью, как привязанная к «автогражданке» страховка жизни. Многие владельцы автомобилей даже не догадываются о покупке «автогражданки» с дополнительной услугой в виде страхования жизни.

Такая ситуация вполне распространена, но бывают случаи, когда у автовладельцев не принимают заявление на ОСАГО говоря об отсутствии бланков, а также придумывают иные противоправные причины. Случаев отказа можно придумать много, но обязательно ли страхование жизни при ОСАГО в 2020 году остается открытом вопросом. Наиболее остро стоит вопрос во время покупки первого полиса.

Вообще, стоимость страхования жизни, навязанная к ОСАГО не очень велика. Но законодательство об обязательном страховании подобных действий со стороны СК не предусматривает и даже наказывает недобросовестные фирмы.

То есть, мнение, что не купив полис страхования жизни нет ОСАГО, полнейшее заблуждение. В 2020 году страховать ответственность водителя разрешено обособлено от других видов защиты, когда, по вашему мнению, вы в них не нуждаетесь.

Поправки в законодательстве об автостраховании

Еще в 2014 году, «автогражданка» претерпела ряд изменений в положениях. В этих положениях ничего не говориться о том, что страхование жизни и ОСАГО должны идти параллельно и приобретаться совместно.

На вопросы можно ли страховать исключив дополнительные услуги, недобросовестные организации отвечают категорично, поскольку не хотят терять прибыль за счет нововведений. Новшества в законодательстве применимые к ОСАГО страхованию заключались в изменении размеров компенсаций и штрафов.

Почему страхование жизни не являются обязательным?

Не многие россияне знают свои права, особенно касаемо обязательного и добровольного страхования. Поскольку в случае с авто, страхование обязательно, значит от него не уйти по закону. Но в случае с добровольной защитой жизни и здоровья, страхователь вправе подумать и отказаться.

Никаких условий договора, ущемляющих права потребителя в законе «Об ОСАГО» не предусмотрено. Вид защиты ответственности водителей предоставляется в единичном экземпляре и покрывает лишь риски, связанные с ответственностью на автомобильных дорогах.

Каждый россиянин вправе сам выбирать защищать ли жизнь или нет. Поскольку такой вариант защиты является добровольным, то ее навязывание делает соглашение невостребованным.

Но многие СК предпочитают присоединить защиту жизни к ОСАГО, стараясь по максимуму заработать. Когда водителя в страховании принуждают, что делать мы рассмотрим далее.

Почему страховые фирмы навязывают страхование жизни

Отказ от предоставления бланков по защите автогражданской ответственности ОСАГО является неправомочным. Но алчные страховые организации невзирая на законы пытаются остаться в выгоде.

Водитель вправе отказаться при оформлении ОСАГО от страхования жизни, но СК вольны настаивать и просто не продать бланк. Ответом на вопрос почему компании так поступают, являются измененные положения в законе об «автогражданке».

То есть, повышены выделяемые средства на лечение, которые могут понадобиться потерпевшим. Значит, страховым фирмам приходится платить больше пострадавшему, чем было раньше. Убыточность данного вида защиты возможно и заставляет СК приступать закон и навязывать более прибыльное страхование.

Какие страховые компании выдают полис ОСАГО без страхования жизни

Если в отделении СК вам говорят, о недостаточности обязательно застраховать ответственность водителя, а надо еще оплатить транспортный налог и приобрести иную дополнительную услугу, то скорее покиньте офис.

От водителя требуется лишь обязательно страховать гражданскую ответственность. Другие услуги не входят в перечень. СК настаивающие на своем, мошенники. Чтобы изначально не попасться на удочку алчных страховщиков, желательно самостоятельно рассчитать стоимость страховки. Зная реальную цену полиса, вы поймете обманывают ли вас.

Крупные организации, дорожащие репутацией, не будут навязывать вам дополнительные услуги. Поскольку у них довольно крупный финансовый оборот и они итак получают хорошую прибыль с иных проектов.

Не будет секретом, этими компаниями являются:

Куда жаловаться если навязывают дополнительные услуги

Для автострахования обязательна периодичность и непрерывность. В случае прекращения срока действующей страховки надо быстрее ее продлевать. Иначе сотрудники ГАИ вашу забывчивость сочтут за несоблюдение законодательства.

Некоторые страховые организации, зная это, пытаются манипулировать клиентами. Компании намеренно не продают полисы, вынуждая клиентов согласиться на дополнительные услуги. Поскольку перерывов в страховании быть не должно, то многие водители ведутся на такие манипуляции.

Мы уже говорили ранее, законно ли когда заставляют страховать жизнь при ОСАГО и ответ будет отрицательный. Но как с этим бороться? Вы обратились в страховую, а вам отказывают в выдаче документов страхования, то разрешено на нее жаловаться.

Претензионная жалоба направляется в саму компанию. В этих целях вам понадобится претензионное письменное заявление, отражающее суть проблемы. Благодаря новым правилам, у СК срок рассмотрения претензии должен занимать не более 5 дней. Если вас продолжают игнорировать спустя 5 дней, то отправьте жалобу в РСА или Центробанк РФ. Послать письмо разрешено на официальных порталах обеих организаций, а еще отправить почтой.

Как вернуть страховку жизни при ОСАГО

Поняв ни сразу после общения с не имеющим право навязывать страхование жизни агентом, что неосознанно переплатили за полис, нужно действовать быстро. Любой страхователь имеет право отказаться от страхования жизни при ОСАГО, даже уже с подписанным соглашением, на которое водитель обратил внимание лишь дома.

Но есть некоторые нюансы. С целью вернуть деньги в полном объеме, с заявлением на отказ нужно явиться в головное отделение компании в течение пяти дней. Но страхователь, опомнившийся намного позже, получит возврат не полностью, поскольку по факту страховка начала непосредственное действие.

Процедура возвращения:

Как отказаться от страховки жизни в Росгосстрах

Давайте на примере самой известной страховой компании разберем подробно, как поступить в случае навязанного страхования жизни при ОСАГО в СК РГС. Человек, собирающийся купить полис автострахования совершенно не предполагает, что не получив его согласия в тариф войдет и дополнительная услуга.

Но на практике автомобильная страховка и дополнительный полис защиты жизни не редкость. Обнаружив превышение стоимости приехав домой, постарайтесь быстрее вернуться в офис компании или вернитесь на следующий день.

Соберите следующие документы и сделайте с них копии:

Собрав указанный выше перечень документов, направляйтесь в офис СК. Недобросовестные страховщики не идут на уступки и игнорируют заявления от клиентов. Но не получив ответа даже по факту подачи заявления, идите в более серьезную инстанцию.

Для Союза Страховщиков и Центробанка вам пригодится дубликат заявления, направленный ранее в СК. Стоящие над страховщиками организации рассматривают претензии, только получив отказ СК в просьбе о мирном урегулировании сложившегося вопроса.

Нужно ли страховать жизнь для ОСАГО в 2021 году

ОСАГО является обязательным страхованием для управления автомобилем. Оно нацелено на возмещение убытков другой машине или людям, пассажирам в ней.

Стоимость ОСАГО определяется конкретной компанией на основании разных показателей: возраста и числа водителей, стажа, и иных понижающих или повышающих коэффициентов.

Страхование жизни включаемое в ОСАГО подразумевает, что если автолюбитель попадает в ДТП, то страховая компенсирует затраты на лечение. При смертельном исходе – выплаты получают наследники.

ОСАГО онлайн на сайте e-osago.ru

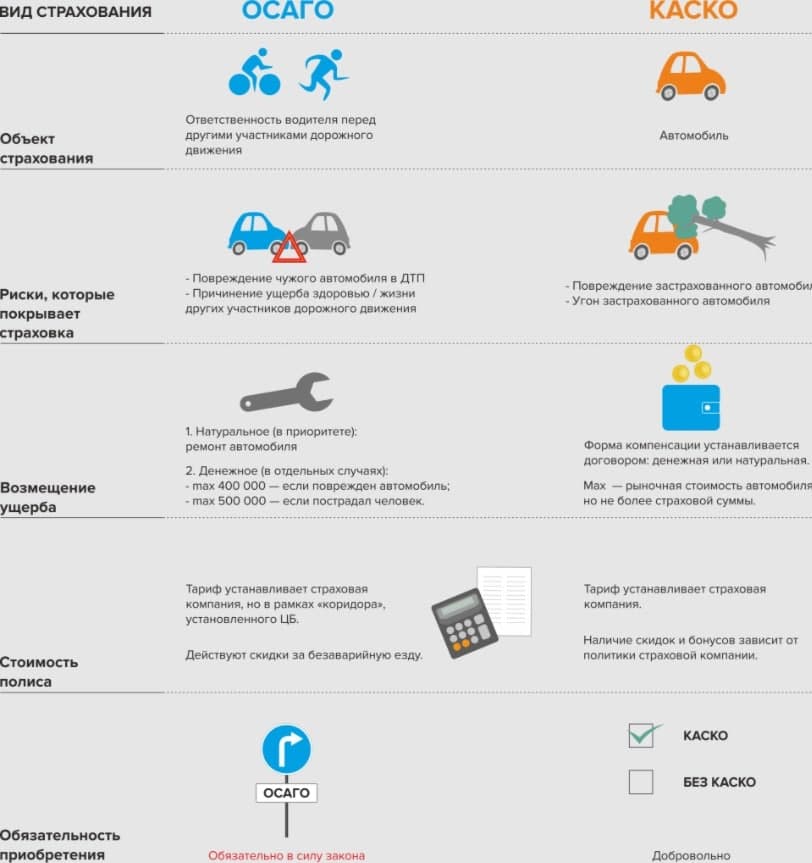

Чем страхование жизни по ОСАГО отличается от выплат по КАСКО и ДСАГО

ОСАГО

При страховании жизни при дорожном происшествии по ОСАГО ущерб будет покрываться только потерпевшим лицам. Вместо виновного лица ущерб будет возмещать страховая компания.

Не возмещается психологический и моральный ущерб, а также при обучении езде и при участии в соревнованиях.

В целом, ОСАГО ориентировано на финансовое возмещение пострадавшей стороне. Его предел 400 тыс.руб. вне зависимости от тяжести аварии и хватило ли данной суммы. В случае повреждения здоровья выплачивается до 500 тыс.руб.

КАСКО

Обязанность КАСКО обезопасить ваш собственной автомобиль и в случае аварии возместить средства для ремонта машины. Помимо аварии защищает от:

В такую страховку не входит страхование гражданской ответственности. Это означает, что если лицо нарушило закон и пострадали иные лица, то убытки будет покрывать полис ОСАГО.

Стоимость КАСКО определяется исходя из выбранных программ. Как минимум оно бывает:

Полное – означает, что при любом повреждения машины, её гибели или угоне страховщик выплачивает полную стоимость автомобиля, исключая лишь амортизационный износ. При этом неважно является ли лицо потерпевшим или виновником, произошла авария или упало дерево и т.п. Несмотря на это, в каждом полисе присутствуют свои исключения, например: некоторые фирмы не учитывают повреждение шин, стекол и прочее.

Не полное – она будет защищать имущество лишь от определенных видов риска, который выберет клиент. Это поможет сэкономить на страховке, но не факт, что человек угадает ущерб.

ДСАГО

ДСАГО – является дополнительной страховкой гражданской ответственности лица. Она покрывает ущерб, который превышает лимит ОСАГО.

Стоимость ДСАГО рассчитывается исходя из нескольких показателей:

Рассмотрим на примере виды страхований: лицо, попало в аварию с Maserati (чей ремонт дешево не обойдется):

Повреждения своего автомобиля будет покрыто с помощью КАСКО;

400 тыс.руб. на восстановление имущества потерпевшей стороны, и до 500 тыс. руб. при повреждении здоровья по полису ОСАГО;

Остальные расходы, предусмотренные договором, по полису ДСАГО.

Обязательно ли страховать жизнь при оформлении ОСАГО?

Каждое лицо при управлении автомобилем обязано застраховать жизнь иных лиц, т.е. оформить ОСАГО.

Сейчас не является обязательным страхование жизни водителей, но большинство фирм включают его автоматически. Поэтому сотрудники убеждают, что так положено законодательно.

Даже если клиент окажется бдительным и своевременно заметит не добросовестность страховой, то отказаться не факт, что получится. Некоторые прибегают к разнообразным уловкам: «закончились бланки и принтер не работает», «нам так сказало руководством», «я ничего сделать не могу», «общее повышение т.к. увеличились выплаты при ДТП» и прочее.

Служащие страховых компаний обладают правом лишь рекомендовать или советовать приобрести страховку жизни, но не более этого. Боясь за имидж преуспевающие фирмы, избегают излишнего манипулирования клиентом, но намекать всё равно могут на необходимость и важность страхования здоровья.

Зачастую клиенты либо не обращают внимание на повышенную цену страховки, либо не хотят ругаться и тратить нервы на таких сотрудников.

Почему компании навязывают страхование жизни

Упорное навязывание дополнительных услуг, в частности страхование жизни, связано с финансовой выгодой, а также с переменой в законе по гражданской ответственности.

После совершенствования законодательства фирмы стали больше нести финансовой ответственности за клиентов. Так сумма выплат по компенсации пострадавшим стала составлять до 500 тыс. рублей. Помимо этого, постепенно растут цены на ремонт машин, запчасти, обслуживание, аренду помещения, зарплаты сотрудников, ковидные меры и т.д.

Компании не хотят уходить в минус или терпеть денежные потери, поэтому нашли дополнительную прибыль в страховке жизни людей. Помимо нее часто предлагают застраховать собственность, внутреннее оформление автомобиля, аудиосистему и прочее.

Где купить ОСАГО без страхования жизни

Устоявшиеся на рыке страховые компании, которые заботятся о клиентах и своей репутации, не злоупотребляют надавливанием на клиентов. Они получают достаточно прибыли исходя из своих продуктов.

Чаще всего, положительными фирмами называют:

Каждая фирма устанавливает разные условия и тарифы страховок. Все они зависят от ряда показателей:

Расчет стоимости ОСАГО займет значительное время в офисе, поэтому простым способом оформления и расчета можно назвать онлайн-калькулятор. В спокойной домашней обстановке возможно продумать все нюансы, зайти в калькулятор и рассчитать, что вам именно необходимо. Наблюдать за ценой, условиями и предложениями, меняя свои запросы.

Купить электронное ОСАГО можно будет сразу же заполнив все поля и подобрав страховую компанию. Полис придет на электронную почту, который будет необходимо распечатать. Юридической силой он обладает наравне с выданным в фирме на бланке.

Куда подать жалобу при навязывании страхования жизни для ОСАГО

При излишней настойчивости страховой компании возможно её просто сменить на другую или согласиться с их дополнительными услугами. Но если принцип справедливости не дает отступить, то необходимо отстаивать свои права.

Первоначально для этого необходимо получить письменный отказ в выдаче ОСАГО без страхования жизни. Сразу, конечно, мало кто согласится его написать, но позвав менеджера процесс может ускориться.

Далее есть наиболее мирный вариант. Отправить копию отказа и претензионную жалобу в страховую фирму заказным письмом с отметкой о вручении. Письменные обращения, как правило, сейчас обрабатываются в течение 5 дней, а затем следует ответ.

Другим вариантом является обращение в вышестоящую инстанцию. К таким относятся:

В данном варианте к жалобам также прилагается отказ, пояснение ситуации, просьба разрешить соответствующую ситуацию и запись разговора, если она существует. Жалоба оформляется в электронном виде на официальных сайтах или заказным письмом.

Предварительно рассчитать стоимость ОСАГО вы можете на онлайн калькуляторе.

Что такое страхование жизни

Для чего нужно и как выбрать страховку

Страхование жизни дает покрытие, если выполняется определенный сценарий: например, человек заболел, умер или, наоборот, дожил до определенного возраста.

Страховая компания компенсирует непредвиденные расходы: если застрахованный сломает руку, получит ожог, останется инвалидом, погибнет в ДТП. В случае смерти выплату обычно получают наследники застрахованного. Еще ее может получить банк — если жилье заложено по ипотеке.

Как работает страхование жизни

Если ничего плохого не произойдет, взнос станет доходом страховой компании.

Есть и другие виды страхования жизни. Один из них позволяет накопить деньги к определенному времени. Например, к совершеннолетию детей. Если застрахованный серьезно заболеет или погибнет, страховая будет делать взносы за него и все равно выплатит сумму, которую человек планировал накопить.

Как победить выгорание

Кому и зачем страховать жизнь

Страхование жизни позволяет защитить себя и свою семью от последствий болезни или смерти.

При ипотечном кредитовании. Если купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту, как правило, нужно оплачивать страховки.

Страхование объекта залога, то есть квартиры, по закону обязательно: иначе могут не дать ипотеку или дадут ее под более высокий процент.

От страхования жизни и здоровья заемщика теоретически можно отказаться, но банки часто делают его обязательным через кредитный договор. Там прописывают обязанность страховаться, а иногда повышают ставку по кредиту в случае отказа. Где-то ставка может быть выше на 0,5%, где-то — на 4%. Ради меньшего процента по кредиту выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Если заемщик станет инвалидом первой группы или скончается, страховая разом покроет остаток ипотеки, а оставшиеся деньги, если они будут, выплатит застрахованному или его наследникам. Например, заемщик оформил ипотеку на 2 млн рублей и застраховал свою жизнь на ту же сумму. Через 5 лет остаток ипотеки составил 1,5 млн рублей. Заемщик погиб в ДТП. Страховая погасит ипотеку, а 500 тысяч выплатит наследникам.

Как правило, при оформлении ипотеки предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Например, страхование самой сделки, объекта, жизни и здоровья заемщика.

Путешественнику. На случай болезней, травм и смерти в путешествии придумали страхование выезжающих за рубеж, или туристическую страховку.

Она покрывает, например, лечение за рубежом, если турист отравился, сломал руку или у него обострилось хроническое заболевание. Если турист погиб в путешествии, страховка может покрывать расходы на возвращение тела или останков в Россию.

Какие именно расходы обеспечивает страховка, будет написано в договоре.

В некоторых странах туристическая страховка — обязательное условие для посещения. Например, без страхового полиса невозможно оформить визу и попасть в страны Шенгенского союза, США или Канаду.

Некоторые страны требуют обязательного включения в договор страхования покрытия определенных рисков, например лечения COVID-19.

Если путешествуете по России, тоже можете застраховать свое здоровье и жизнь от непредвиденных расходов в путешествии.

Разновидности страхования жизни

Законодательно утверждены два типа страхования жизни:

Рисковое страхование предусматривает страхование от определенных рисков, связанных с жизнью и здоровьем человека. Например, травм, инвалидности, онкологического заболевания или смерти. При наступлении страхового случая страхователь получает выплату или лечение в зависимости от того, что прописано в договоре. Если человек умирает, выплату получают его наследники.

Одни программы покрывают сразу несколько рисков. Например, получение травмы или инвалидности и уход из жизни.

Другие — риски, связанные с последствиями определенного вида деятельности или случая. Например, страховка может покрывать расходы на лечение травм и их последствий при занятиях спортом, на лечение от укуса зараженного клеща.

Накопительное страхование жизни позволяет накопить нужную сумму за определенный период.

Например, отец хочет накопить миллион рублей на обучение сына в вузе через пять лет. Страховая рассчитает платежи, которые отцу нужно вносить, и можно копить.

Накопительное страхование похоже на вклад в банке. Разница в том, что, если со страхователем случится что-то плохое и он не сможет платить взносы, страховая будет платить их за него. К дате окончания договора компания выплатит всю планируемую сумму.

Например, на третьем году накопительного страхования отец получает травму и становится инвалидом. Работать и откладывать на обучение сына больше не получается. В конце срока действия договора страховая все равно выплатит ему миллион на обучение сына.

Если страхового случая не происходит, страховая в конце срока отдаст накопленные деньги обратно, возможно, с доплатой. Многие компании начисляют на сумму взносов небольшой доход — 2—4% годовых в зависимости от инвестиционного дохода страховой за срок действия полиса.

Задача накопительного страхования — не приумножить накопления, а сохранить их ровно до того момента, когда они будут нужны. Например, чтобы оплатить образование детей или купить недвижимость.

Инвестиционное страхование жизни чаще всего оформляют для получения инвестиционного дохода, а не для страховой защиты.

Оно работает так: вы делитесь деньгами со страховой компанией, а она отдает часть прибыли от их вложения и заодно страхует жизнь.

Страхователь и страховая компания заключают договор инвестиционного страхования жизни. Согласно ему страховая получает право распоряжаться деньгами страхователя, например вкладывать их в акции, облигации и ПИФы. Полученная прибыль делится в зависимости от условий договора.

Но при этом действует и классическое страхование жизни. Если во время действия договора произойдет страховой случай и страхователь погибнет, страховая переведет деньги тому, кому положена выплата. Если ничего не произойдет, она просто вернет деньги и инвестиционный доход. Инвестиционного дохода может и не быть: страховая компания его не гарантирует.

Компании предлагают разные стратегии инвестирования. Можно выбирать, во что вкладывать деньги. Например, в какие отрасли.

Среди недостатков инвестиционного страхования — непредсказуемая доходность и невозможность вернуть деньги в полном объеме до окончания действия договора. Страховая оперирует понятием выкупной суммы — это деньги, которые получает страхователь, если он решил досрочно расторгнуть договор. Выкупная сумма зависит от срока действия договора. В первые год-два она может быть нулевой. То есть расторгать договор в этот период бессмысленно.

У накопительного и инвестиционного страхования есть и преимущества:

Добровольное пенсионное страхование — это когда человек копит на пенсию с помощью страховой компании.

Схема похожа на пополняемый вклад: каждый месяц платите страховой определенную сумму. При наступлении страхового случая, то есть при выходе на пенсию, платит уже страховая.

Накопленную таким образом пенсию можно завещать.

Отличия договоров страхования жизни

Срок действия страхового покрытия может быть до окончания срока действия договора, до наступления страхового случая или до того момента, пока страхователь не расторгнет договор.

Время действия договора зависит от вида страхования.

Договор накопительного страхования жизни обычно заключается на долгий срок — не менее 5 лет. Например, в Сбере можно оформить его на 3—30 лет.

Договор инвестиционного страхования заключают не меньше чем на 3—5 лет. В Сбере программа рассчитана на 3,5 года. В «Газпромбанке» — на 4,5 года, 5,5 или 7 лет на выбор.

Договор добровольного пенсионного страхования заключают на любой срок. Это зависит от программы.

Объем страхового покрытия — это то, от чего защищает страховка. Например, от удара молнии, отравления, ожогов и обморожения, нападения злоумышленников или животных, ДТП и прочего.

Вид страховых выплат зависит от вида страхования. В случае рискового страхования это может быть денежная выплата или организация лечения за счет страховой. Если используете накопительное, инвестиционное или пенсионное страхование, то там выплачивают деньги. В зависимости от договора выплата может быть единовременной, в виде регулярных платежей или пожизненной.

Как выбрать страховку

При страховании жизни обратите внимание на риски — что именно является страховым случаем. Если часто бываете в разъездах, полис должен покрывать гибель в ДТП, работаете на высоте — обязательно страхование от несчастного случая.

Если хотите застраховать жизнь и от несчастного случая, и от заболевания, которое может привести к смерти, обратите внимание, чтобы в договоре были прописаны все эти риски. Правилами страхования может быть предусмотрено, что страховая может отказать в выплате, если человек погиб в результате того, что сел пьяным за руль, совершил самоубийство в первые два года действия полиса, передал управление машиной водителю без прав, участвовал в автомобильных гонках или пошел в горы с группой альпинистов.

При пенсионном страховании обратите внимание на доходность. Например, у ПФР в 2020 году она составила 6,87%. При накопительном и инвестиционном страховании тоже смотрите на доходность и инвестиционную программу — она может быть связана с определенной отраслью или инструментами.

Выбор страховки зависит от того, какие риски вы хотите предотвратить. Например, если берете ипотеку и хотите защититься от потери жилья, выбирайте страхование имущества или жизни. Если серьезно заболеете и не сможете работать, вам или вашей семье не придется выплачивать ипотеку: страховая погасит долг.

Если думаете о старости, выбирайте добровольное пенсионное страхование.

Хотите накопить на обучение детей или покупку квартиры — используйте накопительное страхование жизни. Оно поможет накопить деньги и даже немного их приумножить. Это альтернатива вкладу, но накопленные в страховой деньги нельзя арестовать за долги и поделить при разводе.

Если имеете свободные деньги и хотите попробовать новый инвестиционный инструмент, обратите внимание на инвестиционное страхование жизни.

Как выбрать страховщика

Проверьте лицензию компании на страховую деятельность в России на сайте банка России в разделе «Справочник финансовых организаций». Введите название страховой, ее ОГРН, ИНН или регистрационный номер и посмотрите информацию об имеющихся лицензиях.

Лицензия ЦБ РФ подтверждает, что страховая компания работает в России легально.

Еще важно посмотреть, есть ли офисы страховой в городе страхователя. При наступлении страхового случая, возможно, потребуются оригиналы документов: проще привезти их в офис страховой, чем посылать по почте из Тамбова в центральный офис в Москве. Но есть страховые, которые принимают все документы онлайн, и ходить никуда не надо.

Если хотите застраховать жизнь в иностранной компании, есть три способа это сделать: оформить страховой полис через интернет, через представителя на территории РФ или выехать за пределы страны и купить полис в другом государстве.

Хорошо, если у страховой компании все-таки будет физический офис. Полис лучше оформить там, а не у брокеров. Брокеры выступают посредниками между страховой компанией и клиентом, они живут за счет вознаграждения от страховщиков. Поэтому брокер может предложить полис, который не выгоден для клиента, но с него большее вознаграждение.

Как оформить страхование жизни

Где оформить договор. Оформить договор можно онлайн, в офисе страховой компании или в банке при оформлении ипотечного кредитования. Главное, чтобы у страховой была лицензия.

При ипотечном кредитовании банки часто предлагают заключить договор страхования на месте сразу после оформления кредита. Не всегда на это нужно поддаваться: страховка жизни от аффилированной с банком страховой может стоить в два раза больше, чем в остальных компаниях. Но некоторые банки ставят условие, что в первый год действия ипотеки нужно страховаться именно так.

Что важно учесть. В рисковом страховании — от несчастных случаев, болезни, смерти — важно учесть условия страхования. Например, в каких ситуациях действует страхование, всегда ли полагается выплата и в каком размере.

Вот на что нужно обратить внимание независимо от вида страхования:

Факторы, влияющие на стоимость страхования жизни

Стоимость страхования жизни рассчитывается индивидуально по специальной формуле. В ней есть поправочные коэффициенты, которые могут повлиять на стоимость страховки.

Пол и возраст. Как правило, полис страхования человека старше 65 лет стоит дороже, чем, например, 18—64 лет. А детский полис дешевле, чем взрослый.

Род занятий страхователя. Есть коэффициент условий труда, который может делать страховку дороже или дешевле в зависимости от того, кем работает человек.

Выбранный пакет страхования. Может отличаться страховое покрытие: например, одна страховка покрывает последствия от медицинских манипуляций, другая — нет.

Состояние здоровья страхователя. Если есть заболевание, полис страхования обойдется дороже, чем если бы человек был здоров.

Как правило, страховая не спрашивает медицинскую карту: информация о заболеваниях носит заявительный характер. То есть страхователь самостоятельно рассказывает о заболеваниях в анкете и несет за это ответственность. Например, если он написал, что нет рака, но потом обращается за выплатой и выясняется, что у него страховой случай из-за этого заболевания, то в выплате откажут.

Сроки страхования. Выгоднее оформлять полис на более длительный срок. Например, годовой полис выходит дешевле, чем если каждый месяц оформлять новый.

Что делать, если произошел страховой случай

Если с застрахованным что-то случилось, не нужно звонить в страховую компанию прямо из скорой помощи. Предельный срок обращения будет в договоре или памятке, которую выдают страховщики. Срок может различаться в зависимости от компании, но обычно есть как минимум три дня.

Понадобятся медицинские документы, например справки и заключения. Если застрахованный погиб, нужна справка о смерти с указанием причины смерти и история болезни. Страховая может запросить фотографии телесных повреждений.

Важно сохранять все документы из медицинского учреждения и иметь в виду, что справки должны быть на бланке и с печатями.

Нужно будет написать заявление на выплату и приложить документы. Сделать это можно по электронной почте или в офисе страховой. Списки документов различаются. Например, при наступлении инвалидности страховая запросит акт освидетельствования медико-социальной экспертизы, медкарту, а если инвалидность получена в результате несчастного случая на производстве — акт расследования с предприятия. Если инвалидность стала следствием преступления, потребуют постановление об отказе или возбуждении уголовного дела, возможно — приговор суда и документы из прокуратуры.

Что делать, если страховщик нарушает права

Страховая может отказать в выплате возмещения, занизить его размер или не принять документы.

При нарушении прав в первую очередь ссылайтесь на условия договора, например размер и сроки выплаты. Если переговоры не приносят результата, обратитесь в страховую с претензией. У нее есть 30 дней на ответ.

Если страховая не отвечает или отказывает в удовлетворении требований, необходимо подать иск в суд.

Дело дошло до Верховного суда. Судьи взяли полис и увидели, что там нет указания на различие между наступлением инвалидности от несчастного случая и от заболевания. Не было и слов о том, что инвалидность из-за болезни исключена из числа страховых случаев. Еще суд выяснил: страхователю не говорили, что инвалидность по болезни не считается страховым случаем, а в самой компании нет возможности каким-то особым образом застраховаться от инвалидности по болезни. Верховный суд подтвердил правоту застрахованного.

Определение ВС РФ по делу № 18-КГ17-27PDF, 688 КБ

Как выбрать страховку

Был бы полезен обзор страховых компаний с оценкой от 1 до 10 и конкретным опытом тех людей, кто там застраховался.

![]()

Вот что просят при заливе:

—————

Информируем Вас о необходимости предоставления следующих документов:

Оригиналы документов просим выслать по адресу:

АО «Тинькофф Страхование»,127287, г. Москва, ул. Хуторская 2-я, д. 38А, стр. 26. Во избежание утери рекомендуем направлять документы заказным письмом, а также сохранять идентификатор отправления.