11 лучших потребительских кредитов с низкой процентной ставкой в 2021 году

Когда требуются дополнительные денежные средства, способные решить насущные проблемы, мы обращаемся в банки за потребительским кредитом. Подскажем, в каких банках можно взять потребительские кредиты с низкой процентной ставкой путем отправки онлайн-заявки.

Газпромбанк

Обратите внимание, льготная ставка действует при заключении договора страхования. Клиенты, не являющиеся зарплатными, обязательно должны подтвердить трудовую занятость и уровень дохода.

Альфа-Банк

Альфа-Банк предлагает онлайн-решение по выдаче кредита в течение 7 минут. Гражданин РФ в возрасте от 21 года, имеющий стаж работы от 3-х месяцев и постоянный доход в размере не менее 10 тыс. рублей, вправе претендовать на кредит под низкий процент:

Стоит обратить внимание на то, что минимальная ставка действует при соблюдении двух условий:

УРАЛСИБ

Гражданин РФ в возрасте от 23 лет, имеющий постоянную регистрацию в России и стабильный доход, могут, заполнить онлайн-заявку на сайте банка УРАЛСИБ, получить:

Для того, чтобы узнать сумму переплаты по потребительскому кредиту используйте онлайн калькулятор кредита. Укажите сумму, срок и процентную ставку по кредиту и нажмите “Рассчитать” и вам будут известны ежемесячный платеж и общая сумма переплаты.

Промсвязьбанк

Оформить кредит наличными в ПСБ можно на любые цели и на привлекательных условиях:

Преимуществом кредитования в ПСБ является:

Совкомбанк

В конце срока действия договора Совкомбанк вернет уплаченные проценты по кредиту, если заемщик:

Банк ВТБ предлагает кредит наличными на любые цели. Базовые условия, предусматривающие подключение к программе страхования “Финансовый резерв”:

Обратите внимание, что раз в полугодие можно позвонить в банк и пропустить очередной платеж. Кредитные каникулы предоставляются без взимания комиссии.

СКБ-Банк

Гражданин РФ в возрасте от 23 до 69 лет, постоянно проживающий на территории России и имеющий стаж не менее 3-х месяцев, может получить в СКБ-Банке кредит на большие суммы. Условия кредитования:

Погасить досрочно кредит можно в любое время, как при личном посещении отделения банка, так через мобильное приложение. Плата за досрочное погашение не взимается.

Райффайзенбанк

Кредитное предложение предусматривает:

Ставка от 4,99% действует для клиентов:

ХоумКредит

Банк ХоумКредит потребительский кредит наличными одобряет 90% обратившихся. Так как решение по заявке принимается моментально, то получить деньги можно непосредственно в день обращения. Условия:

Важно, что условия одинаковые как действующих клиентов банка, так и новых клиентов.

Заемщик, получивший одобрительное решение по кредиту, может получить деньги:

Обратите внимание, что получить кредит может гражданин РФ, начиная с 18-летнего возраста.

Тинькофф

Условия кредитования в Тинькофф:

До 2 000 000 рублей получить потребительский кредит в Банке Тинькофф можно без справок и поручителей.

После того как долг будет погашен, необходимо будет в течение 3-х месяцев сообщить об этом в банк. Добросовестным заемщикам, не допускавшим просрочек, банк пересчитает проценты по сниженной ставке и вернет разницу.

ОТП Банк

Для получения потребительского кредита на любые цели в ОТП Банке:

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Кредиты наличными в Москве

На странице вы найдете все актуальные предложение банков на 17.10.2021. Подайте заявку сегодня на сумму от 1000 рублей и процентной ставкой от 4.9 % в городе Москве.

Найдено 261 предложения

Кредит наличными на любые цели

Уральский банк реконструкции и развития

Кредит на любые цели

Кредит для пенсионеров

Кредит для зарплатных клиентов

Кредит на любые цели

Кредит на личное подсобное хозяйство

Кредит под залог недвижимости

Кредит для пенсионеров

Кредит на рефинансирование

Кредит на любые цели

На покупку товаров

Рефинансирование потребительских кредитов

Кредит на большие суммы

Быстрый кредит за 5 минут

Уральский банк реконструкции и развития

Уральский банк реконструкции и развития

Кредит на любые цели

Уральский банк реконструкции и развития

Кредит без справок

Уральский банк реконструкции и развития

Потребительский кредит «Супер плюс». Акция «Отменяем проценты по кредиту наличными!»

Авто Из рук в руки Выгодный

Денежный кредит «Супер плюс»

Под залог недвижимости

Кредит под залог авто

Кредит для новоселов

Потребительский кредит наличными для физических лиц

Для клиентов банка

Кредит под залог квартиры

Кредит под залог автомобиля

Кредиты наличными на любые цели

Кредит для пенсионеров

Кредит наличными на любые цели

Для держателей зарплатных карт

Кредит «Открытый рынок»

Кредит для вкладчиков

Кредит для военных и гражданских пенсионеров

Кредит для клиентов с кредитной историей ПСБ

Оформление кредитов наличными в Москве

Одним из наиболее популярных банковских продуктов является кредит наличными. Это нецелевой заем, выдаваемый на любые неотложные нужды на заранее определенный срок. Как правило, не требует обеспечения, и его размер зависит от подтвержденных доходов заемщика.

Для защиты своих интересов и снижения риска невозврата, банки могут потребовать залог или поручительство третьих лиц. Полученными деньгами заемщик распоряжается на свое личное усмотрение, разово или частично в течение всего срока действия договора. Это особенно удобно, например, когда необходимо постепенно закончить ремонт и купить бытовую технику, либо оплатить долги и на оставшуюся сумму совершить покупки. Также нецелевой потребительский кредит наличными под проценты может выручить, когда не хватает на первоначальный взнос по ипотеке или для покупки автомобиля у частных лиц.

В любом случае, сразу после оформления кредита, заемщик обязан вносить платежи, согласно графику. Процентная ставка чаще всего остается неизменной до конца срока пользования.

Как взять кредит наличными

Сейчас на рынке финансовых услуг нет недостатка в предложениях от коммерческих банков. Конкурируя между собой, учреждения предлагают все более выгодные условия по ссудам для физических лиц. В этом потоке информации важно учесть все основные моменты перед выбором оптимального варианта.

Если стоит цель оформить определенную сумму в кредит наличными, следует учитывать не только минимальную процентную ставку. Финансовые организации выдвигают завышенные требования по таким предложениям, а также просят предъявить более объемный пакет документов. Кроме того, за низкой ставкой часто скрываются дополнительная комиссия или обязательная страховка.

Удобные кредиты по любым двум документам, как правило, значительно дороже из-за более высокого риска невозврата для банка. По ним следует заранее уточнять ежемесячный платеж. И серьезно обдумывать свои возможности для оплаты в течение всего срока действия договора.

Особые условия кредитования

Зачастую, благонадежным клиентам банки предлагают оформить кредиты наличными на особых условиях. В данном случае, для заключения договора требуется минимальный пакет документов. Одобренная сумма выплачивается наличными через кассу или зачисляется на банковский счет заемщика.

Полное отсутствие кредитной истории может отрицательно сказаться на одобрении крупной суммы. В данном случае целесообразно взять небольшой кредит наличными на любые цели и вернуть, не нарушая условия договора. После возврата, как правило, компания сама предлагает увеличенную сумму и льготную процентную ставку.

Если есть действующие договора в других банках, выгоднее взять кредит наличными, чтобы закрыть их. При таком сценарии ежемесячная долговая нагрузка будет намного ниже, и рейтинг в БКИ значительно улучшится. Но одновременно с этим увеличивается срок и общая сумма переплаты.

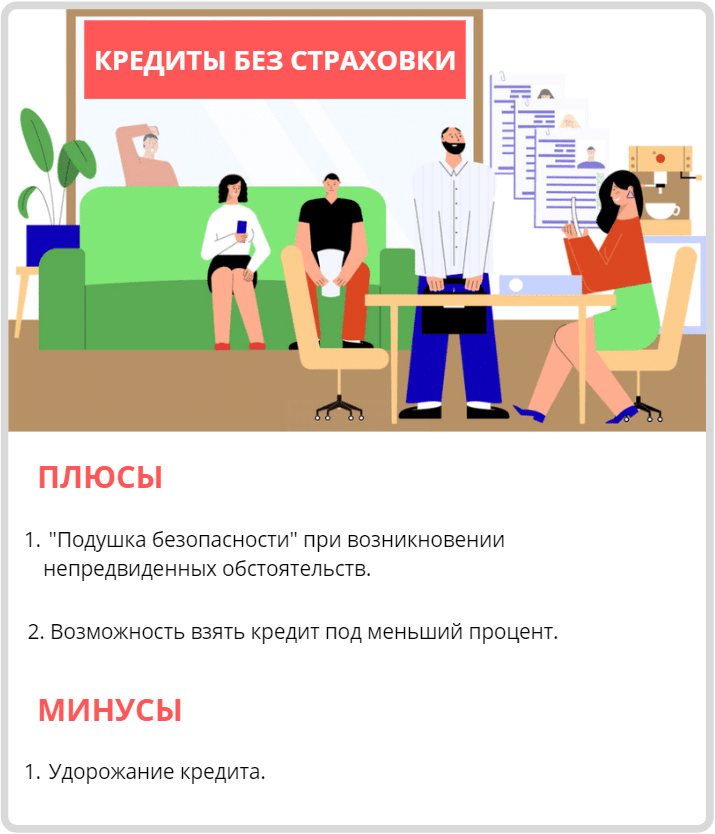

Потребительские кредиты, которые можно взять без оформления договора страхования (жизни, здоровья, трудоспособности заёмщика)

Более 40 банков, в которых можно оформить онлайн наличные кредиты без страховки. Плюсы и минусы покупки страхового полиса. Условия кредитования без оформления договора страхования.

| Банк | % | Док-ты | На сайт |

|---|---|---|---|

Годовые процентные ставки взяты из Тарифов банков (по состоянию на март 2021 года). Предложенная заёмщику ставка может отличаться от указанных. С полными условиями кредитования и диапазоном годовых ставок вы можете ознакомиться, перейдя на официальные сайты банков.

Банки, в которых можно взять кредит без дополнительной услуги – страховки

Кредитование без запроса справок

Кредит без справки о доходах, без страхования жизни и прочих страховых случаев, можно быстро взять в Тинькофф банке. При этом деньги выдаются по онлайн заявке, на бесплатной дебетовой карте.

Её заёмщику привозят домой, а посещать банк вообще не нужно. Согласитесь, это особо актуально в настоящее время, когда действуют ограничения на посещения общественных мест.

Банк, который выдаст деньги по двум документам

Кредит по 2 документам, без покупки услуги страхования можно оформить в Альфа-Банке. На срок до 5 лет с минимальным пакетом документов можно запросить до 300 тысяч рублей.

Примечательно, что первый кредитный платёж нужно будет внести не через 30, а через 45 дней. Онлайн запрос могут оставить лица старше 21 года, с постоянным доходом от 10 000 ₽ в месяц. Выдача кредита, минуя оформления страховки, происходит на следующий день после подачи заявки.

Где взять банковскую ссуду под низкие проценты

Потребительский кредит без страховки по выгодной ставке оформляет Сбербанк, Газпромбанк и ВТБ. Причём самые выгодные условия они готовы предложить своим зарплатным клиентам.

По стандартным условиям Сбербанка кредитополучателю придётся запрашивать у работодателя справку о доходах. Заём можно взять на любые цели. Банк кредит без страхования выдаёт по ставке от 12,9%.

Страховка по кредиту. Что о ней нужно знать.

Есть обязательное и добровольное страхование при оформлении кредита. Приобрести страховой полис заёмщику придётся при получении ипотеки (нужно застраховать имущество), либо купить полис ОСАГО (КАСКО) при взятии автокредита.

Страхование жизни, здоровья, трудоспособности заёмщика, либо потери работы при взятии любого кредита – дело сугубо добровольное. Заёмщик всегда может отказаться от подобной страховки как до, так и после выдачи кредита.

Перед подписанием договора потребительского кредитования внимательно изучите его условия. В него могут быть включены условия о страховании жизни и трудоспособности заёмщика. И если вы подпишите такой договор, то получите на руки сумму кредита за минусом стоимости страховки.

Включены ли расходы на страховку в полную стоимость кредита?

Если страховка не обязательна, банки не включают её в ПСК. Поэтому этот показатель не даст вам полной «затратной» картины кредитования.

Плюсы и минусы страхования

Преимущество страхования при взятии банковской ссуды – это уверенность в погашении кредитной задолженности при возникновении непредвиденных обстоятельств.

Также плюсом оформления страхового полиса является взятие кредита под более низкий годовой процент (но не во всех банках!). Многие финансовые компании предлагают два варианта кредитования: со страховкой и без неё. При этом варианты ставок разнятся. И разница порой достигает 3-5%.

Рассчитать, что выгоднее, можно воспользовавшись кредитным калькулятором. Для этого сделайте два расчёта переплаты по займу: первый – по кредитной ставке без страхования, второй – по годовой ставке, предлагаемой банком при заключении страхового договора. К полученной переплате по второму варианту прибавьте стоимость полиса. Сравните окончательные результаты.

Минус страхования – увеличение расходов по обслуживанию ссуды. Особенно это заметно, если вы берёте небольшой кредит.

Интересное по теме:

Можно ли отказаться от оплаченной страховки после получения кредита?

Да можно. Законодательством заёмщику даётся период в 14 дней (период охлаждения) с момента подписания договора добровольного страхования.

В этот срок, если вы решили отказаться от страховки, необходимо подать заявление в страховую компанию. Деньги вам должны вернуть в течение 14 дней.

Можно ли вернуть страховку при досрочном погашении кредита?

Наш сотрудник давал ответ на этот вопрос на Яндекс Кью.

С 1 сентября 2020 года можно вернуть часть страховки, если кредит погашен досрочно. Это следует из Федерального закона от 21.12.2013 N 353-ФЗ (редакция от 03.04.2020) «О потребительском кредите (займе)» (с изменениями и дополнениями, вступившими в силу с 01.09.2020):

«п.12. В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), обязательств по такому договору потребительского кредита (займа) страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.»

Это правило применяется к договорам страхования, заключённым и при наличном кредитовании, и при оформлении ипотеки.

Какие последствия для заёмщика имеет отказ от страхования до выдачи кредита

Если вы не хотите страховаться при взятии кредита наличными, то будьте готовы:

Требования к заёмщику и условия получения кредитов без приобретения страховых полисов

Подробные условия можно узнать на сайте или в офисе выбранной вами финансово-кредитной организации. Обычно требуется:

Ссуды без дополнительных расходов в виде страховых платежей банки охотнее выдают своим зарплатным и корпоративным клиентам.

Как взять кредит наличными без страховки

Что делать, если кредит без оформления договора страхования отказываются выдать?

Можно ли взять кредитные карты без оформления страховки?

Вы можете взять безналичный кредит в банке без застрахования. Здесь действуют такие же правила, как и при наличном кредитовании (оформление страховки – дело добровольное, оформили полис – можете отказаться в течение четырнадцати дней).

Кредитование без страховки – право любого заёмщика. Если вам навязывается приобретение страхового полиса – откажитесь или смените банк.

Но помните, что нередко оформление договора страхования при взятии кредита позволяет сэкономить, ведь в данном случае банковская организация готова снизить годовую ставку.

9 Comments on “Потребительские кредиты, которые можно взять без оформления договора страхования (жизни, здоровья, трудоспособности заёмщика)”

Оформлял карточный кредит в Альфа банке. Карту взял 2 месяца назад, а вчера списывают 2 500 рублей. Звоню в банк, говорят – это за страховку! Какую, говорю? Кредитную карточку оформлял без страховки ведь. Завтра поеду разбираться.

Я так и сделал. Брал кредит в Почта Банке размером 300 000 рублей. Страховка оказалась огромной, 73 000 рублей! Сразу отказываться от неё не стал (сказали что не выдадут деньги без страхования). А через 2 дня после взятия кредита, отказался от этой ненужной дополнительной услуги и вернул удержанные из кредита страховую плату.

Взять наличный потребительский кредит без страхового договора мне удалось в Россельхозбанке. Хотя пытались навязать. Мой вам совет – активно отказывайтесь от этой не нужной услуги, берегите свои денежки.

вообще то, сейчас получение кредита меньше 25 процентов взять невозможно. А при данных процентах обязательно навяжут страховку, так что кредит выльется не менее чем в 35% в год. И хотя банки стремятся завлечь клиентов кредитами по низким ставкам, без страховки не обойтись

Точно можно взять кредит без оформления дорогой страховки в Тинькофф банке, Сбербанке и Русском Стандарте. Почта банек навязывает дорогущую страховку (бабушка у меня брала там ссуду).

Смогла получить кредит наличными (правда почему то выдали на карте) в Почта банке, в офисе на Малой Грузинской, 46. В Москве прописана второй год, взяла квартиру в ипотеку. А живу здесь уже 10 лет. В почта банк заявку подала в среду, а одобрение получила уже на следующий день. Правда пришлось оплатить нехилую страховку, но в течение недели верну ее стоимость (просто откажусь).

Всегда принципиально отказываюсь от банков, в которых при выдаче кредита пытаются всучить страховку. Не надо нам таких кредиторов.

Предлагая страховку, банки не стремятся защитить имущественные интересы своих клиентов – физических лиц. Они банально хотят заработать на клиенте, ведь со страховыми компаниями у них заключен комиссионный договор. У многих банков даже есть свои страховые компании, услуги которых они пытаются навязать новым клиентам, подающим заявки на кредиты.

Сейчас лишь у единиц банков ставка по кредиту не зависит от отказа заключения страхового договора.

Страховка по кредиту: что это, зачем нужна и обязательна ли

Какие виды защиты кредитов бывают? От каких рисков защищает страховка? Является ли страхование кредитов обязательным? Есть ли особенности в условиях страхования? Ответы на все эти вопросы вы найдете в нашей статье.

Кредитное страхование – что это

Услуга страхования кредитов позволяет переложить обязанность по уплате долга на страховую компанию в случае непредвиденных обстоятельств. Обычно банки доверяют защищать свои интересы дочерним компаниям или партнёрам. Это не значит, что страхование выгодно только кредитору.

Клиент банка сможет чувствовать себя увереннее, если будет знать, что в форс-мажорной ситуации задолженность по кредиту будет погашена.

Какие виды страхования существуют

Клиенты выбирают среди множества вариантов страховых программ. Условно их можно разделить на три вида: страхование ответственности, имущественное и личное.

Чаще всего клиенту предлагаются следующие варианты страхования:

Страхование жизни и здоровья

В случае длительной болезни или ухода из жизни заёмщика долги ложатся на плечи поручителя и законных наследников. Чтобы оградить близких людей от лишних затрат, можно воспользоваться страхованием кредита. В этом случае страховая компания возьмет кредитные обязательства на себя.

Страховыми случаями, как правило, считаются:

В соглашении с клиентом прописываются условия, при которых случай признается страховым. Например, если травма получена в результате ДТП при вождении без прав или в состоянии алкогольного опьянения, страховку не выплачивают.

Потеря постоянного места работы

В этом случае страховая компания либо гасит регулярные платежи несколько месяцев, либо перечисляет деньги на ваш счёт. Компенсация состоит из заранее оговоренного процента от суммы кредита.

Для получения выплат клиент должен иметь официальный статус безработного. Его можно подтвердить документом из службы занятости населения или записью об увольнении в трудовой книжке, в зависимости от требований договора.

Как правило, покрытие возникает только в случае вынужденного ухода с работы. Однако есть и исключения.

В некоторых страховых компаниях еть расширенный список, который включает:

Некоторые страховщики проявляют заботу о заемщике, дополнительно включая в программу выплаты до 5 000 рублей в месяц на расходы по оплате жилищно-коммунальных услуг и сотовой связи.

Страхование залогового имущества

При страховании залога формируются гарантии для обеих сторон договора. Банк обеспечивает возврат кредита за счёт залога, а клиент получает защиту имущества и надёжное погашение займа в непредвиденных ситуациях.

Например, если человек заложил машину в кредит, и авто угнали во время пользования кредитом, то возмещать денежные средства банку будет не клиент, а страховая компания.

Объектом залога могут выступать:

Страхование предусматривает следующие случаи, которые могут привести к порче и потере имущества:

Страховка приобретается на сумму займа или на сумму полной стоимости залога.

Страхование при ипотеке

Ипотека предусматривает выплату долга в течение десятков лет, что сопряжено со множеством рисков. В случае утраты заёмщиком возможности исполнять кредитные обязательства, банк будет вынужден возместить убытки за счёт залогового имущества.

Чтобы избежать неприятных последствий, можно оформить сразу несколько видов страховок:

Страхование титула – это защита от потери права собственности на имущество. Потребность возникает при приобретении недвижимости на вторичном рынке.

Например, покупатель приобретает квартиру у продавца, которому она досталась в наследство. После сделки объявляются родственники, которые только сейчас вступают в наследство и тоже претендуют на часть квартиры.

В ходе судебных разбирательств наследники делят квартиру, а покупателю начисляется выплата по страховке в связи с утратой собственности.

Страхование ответственности перед соседями актуально для каждого, независимо от того, есть ипотека или нет. Оформление этой страховки избавит от расходов на устранение ущерба соседям, возникшего по вине застрахованного.

Ущерб, о котором идет речь, может возникнуть, если в результате короткого замыкания произойдет пожар, либо если кто-то из домочадцев забудет закрыть воду в ванной и спровоцирует потоп.

Страхование при получении автокредита

Вопрос, который беспокоит каждого при оформлении автокредита – обязательно ли покупать каско? Нет, во многих банках наличие страховки не влияет на сам факт получения займа.

Весомым аргументом в пользу оформления страховки по кредиту станут более выгодные условия кредитования. Процентная ставка может уменьшиться вдвое. Так как автомобиль чаще всего находится в залоге у кредитора, наличие каско даёт ему гарантию возврата кредитных средств.

Риски, от которых убережет страховка:

В Совкомбанке карта Халва позволяет оформить каско с рассрочкой на 12 месяцев. Владельцы полиса могут обратиться в страховую в любое время дня или ночи: в случае аварии сотрудники компании «Совкомбанк Страхование» помогут вызвать ГИБДД и, при необходимости, скорую помощь. Ознакомиться с другими страховыми продуктами можно на сайте.

В каких случаях страховка обязательна

Обязательным является только один вид страховки – страхование имущества при получении ипотеки. Необходимо застраховать только несущие конструкции заложенного объекта – стены, пол, потолок и балкон. Защита внутренней отделки, мебели и техники является дополнительной опцией.

Условия страхования в кредитном договоре

Перед оформлением займа стоит внимательно изучить страховую компанию, которая будет предоставлять услуги. Договор страхования обычно заключается одновременно с кредитным договором. К нему также прикладывается список рисков и необходимых документов, подтверждающих страховой случай.

Для личного страхования потребуется заполнить анкету о состоянии здоровья. Иногда заключить пакетный договор с полным списком страховых случаев дешевле, чем по каждому в отдельности.

Обратите внимание на возможные варианты действия страховки:

Заранее уточните условия отмены страховки.

Можно ли отказаться от страхования

От большинства видов добровольного страхования можно отказаться. Для этого существует «период охлаждения» – время, в течение которого страхователь может расторгнуть договор и вернуть деньги. Этот срок составляет 14 дней.

| Обновление 06.10.2021. В Госдуме обсуждают увеличение периода для отказа от страховки. |

По условиям страховой компании время может быть увеличено. Оформить отказ просто – нужно подать письменное заявление. Если «период охлаждения» закончился, от страховки всё равно можно отказаться, но без возмещения средств.

Как застраховать кредит

Предоставление денег в долг всегда связано с риском. Чем длиннее срок кредита, тем больше разных жизненных ситуаций может возникнуть. Страховка кредита поможет защитить интересы заёмщика, сохранить имущество и нервы.

Чтобы застраховать кредит, обратитесь к сотруднику банка, с которым вы оформляете заявку на заем. Менеджер подберёт программу в соответствии с вашими пожеланиями. Страховку можно подобрать и к потребительскому кредиту, и к кредитной карте – к любому виду займа.