Как и зачем рассчитывать дивидендную доходность акций

Чтобы узнать предполагаемую прибыль и снизить риски от инвестирования, стоит внимательно изучить активы, в которые будут вкладываться средства. Например, перед приобретением акций среди прочих показателей нужно узнать их дивидендную доходность. Где найти этот показатель и как его рассчитать самостоятельно, читаем далее.

Что такое дивидендная доходность?

Справка: традиционно за временной интервал берут 1 год. Некоторые компании, исходя из своей политики, выплачивают дивиденды раз в квартал, и тогда инвестор может посчитать реальный квартальный процент и ориентировочный годовой.

Дивидендная доходность показывает коэффициент, по которому можно судить, насколько высока отдача от полученных дивидендов по отношению к инвестициям в акционерный портфель. Этот инструмент наглядно показывает количество прибыли на каждую единицу валюты, инвестируемую в акционерный капитал. Если прибыль не прогнозируется на динамику роста, то это понятие помогает просчитать окупаемость вложений.

Когда нужно знать дивидендную доходность акций?

Знание коэффициента DY обязательно:

Руководство компании всегда имеет право сменить курс, отменить выплату дивидендов или перераспределить прибыль на другие цели, например, на развитие.

Что влияет на размер дивидендов?

Основными факторами, которые влияют на размер выплат, являются:

Это могут быть привилегированные акции (по ним обычно фиксированный объём выплат) или обычные (здесь дивиденды выплачиваются по остатку прибыли после вычитания из неё выплат для первого вида акций).

О каких датах должен помнить инвестор?

Получать дивиденды владелец ценных бумаг может уже через день после покупки. Однако есть три важных даты, о которых следует помнить, чтобы воспользоваться этим правом:

Как посчитать доходность дивидендов?

Для расчёта доходности стоимость дивиденда за акцию (до удержания налогов) делят на цену акции и умножают на 100. Полученное число будет считаться процентом дохода.

Формула

Пример

Средняя дивидендная доходность российских акций

Для примерного расчёта дивидендной доходности акционерам доступно много популярных инвестиционных источников в интернете, где вся информация носит открытый характер. Там же можно посмотреть историю и проанализировать динамику выплат.

Важно: как повлияет на российский рынок кризис, вызванный нефтяным обвалом и пандемией, спрогнозировать сложно.

Средняя дивидендная доходность зарубежных акций

Европейский рынок работает по примерно такой же схеме. Для более высоких отметок по дивидендной доходности можно рассмотреть страны, где экономика находится в самом начале своего развития. При этом не стоит забывать про риски, которые неизбежны при инвестициях в компании таких стран.

Статистика, история и аналитика зарубежных компаний тоже доступна в открытых источниках на известных порталах.

А если сравнить доходность дивидендов и доходность депозита?

Для проведения такого сравнения нужна определенная дистанция и реальная компания. Поэтому для наглядности возьмём открытые данные по компании «Сургутнефтегаз».

Представим, что в далёком 2007 году условный инвестор вложил 100 000 рублей в акции этой компании и такую же сумму отправил в банк на депозит. Более никаких вливаний денежных средств наш условный инвестор не делал, не снимал проценты с депозита и не тратил дивиденды, реинвестируя всё обратно.

Кризис 2008 года сильно ударил по стоимости акций: от вложенных денег осталось чуть больше половины (почти 53 000 рублей), а депозит принёс свой стабильный годовой процент в размере 7 000 сверху.

Прорывной 2012 год помог инвестору получить в общей сложности 228 000 рублей за пакет акций, а на депозите тем временем числилось всего 143 000. Кризис 2013 года внёс коррективы в котировки акций. Держатель получил лишь 34 000 сверху к имеющимся деньгам по стоимости акций, банк же исправно начислил обязательный процент, и на счету получилось 155 000. Далее шел подъём экономики в течение 2014-2016 годов.

Внимание: по итогу 2016 года общая стоимость акций у инвестора достигла 695 000 рублей, что в процентном отношении составит 595 %. На депозите тем временем скопилась сумма в размере 202 000, следовательно, прибыль по этому активу стала около 100 %.

Это яркий пример того, что намного выгоднее покупать акции и считать доход от них по всем показателям, в том числе и дивидендную доходность, нежели получать фиксированный процент за пользование банком вашими деньгами.

Рейтинг акций по дивидендной доходности – 2020

Рассмотрим топовые компании, у которых самые высокие результаты по проценту дохода от дивидендов.

Российских компаний

«Дочка» «Роснефти». Для привилегированных акций доходность составила примерно 16,8 %.

Дивидендный аристократ русского рынка. На конец 2020 года ожидается доходность в районе 10 %.

По заявлениям руководства ожидаемая прибыль 2020 года будет находиться на уровне 20 млрд рублей, что позволит оценить DY примерно в 11,5 %.

Несмотря на сложности прогнозирования графика на рынке металлов, общие итоги позволяют заявить о возможной доходности около 10-11 %.

Американских компаний

Это фонд по торговле и строительству недвижимостью. Акционеры этого фонда получат примерно по 11,5 % дивидендной доходности.

Крупный ритейлер, прогнозирующий своим инвесторам уровень DY в размере 9 %.

Нефтяной «магнат». Несмотря на кризис, доходность от полученных выплат варьируется на уровне 8 %.

Лидер в информационном менеджменте. Владение их акциями способно принести 7,8 % DY.

Аутсорсинг и оказание финансовых услуг. Инвесторы этой компании получат дивидендную доходность в районе 7,5 %.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

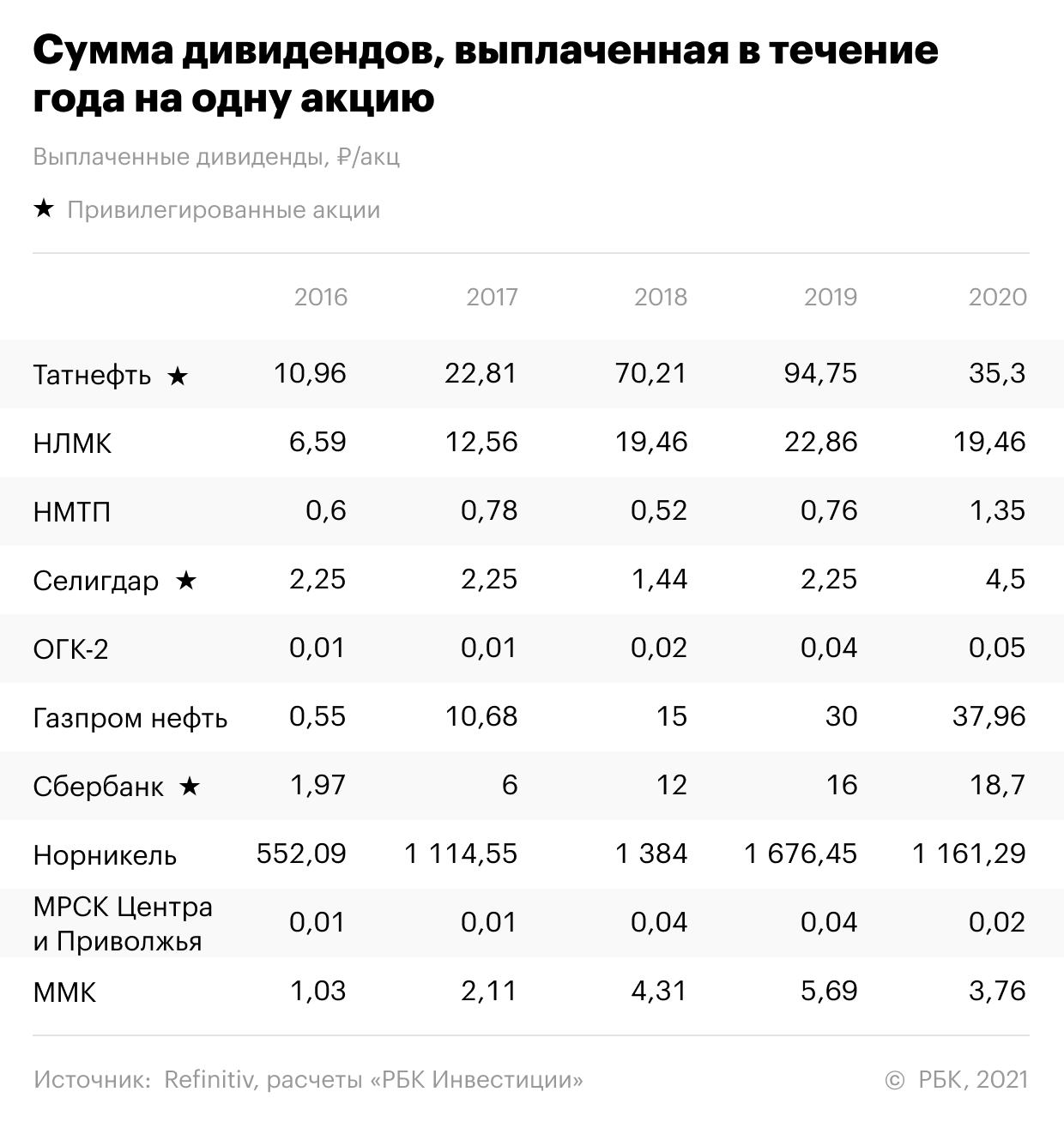

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

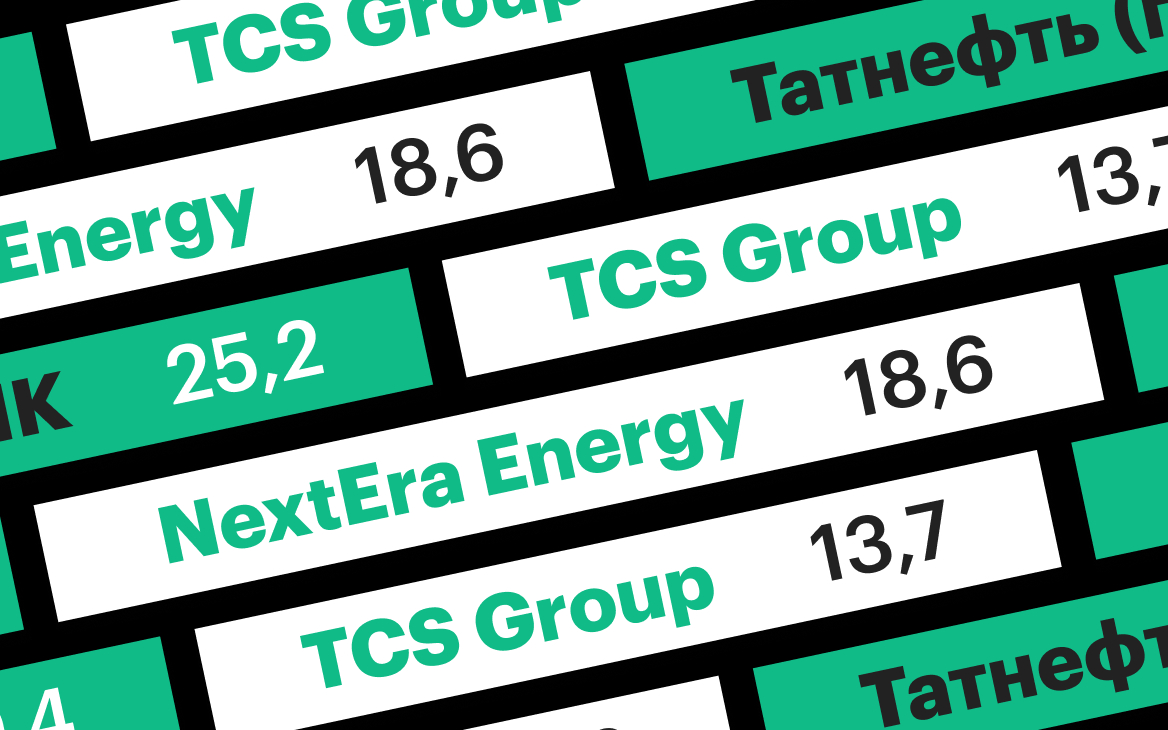

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

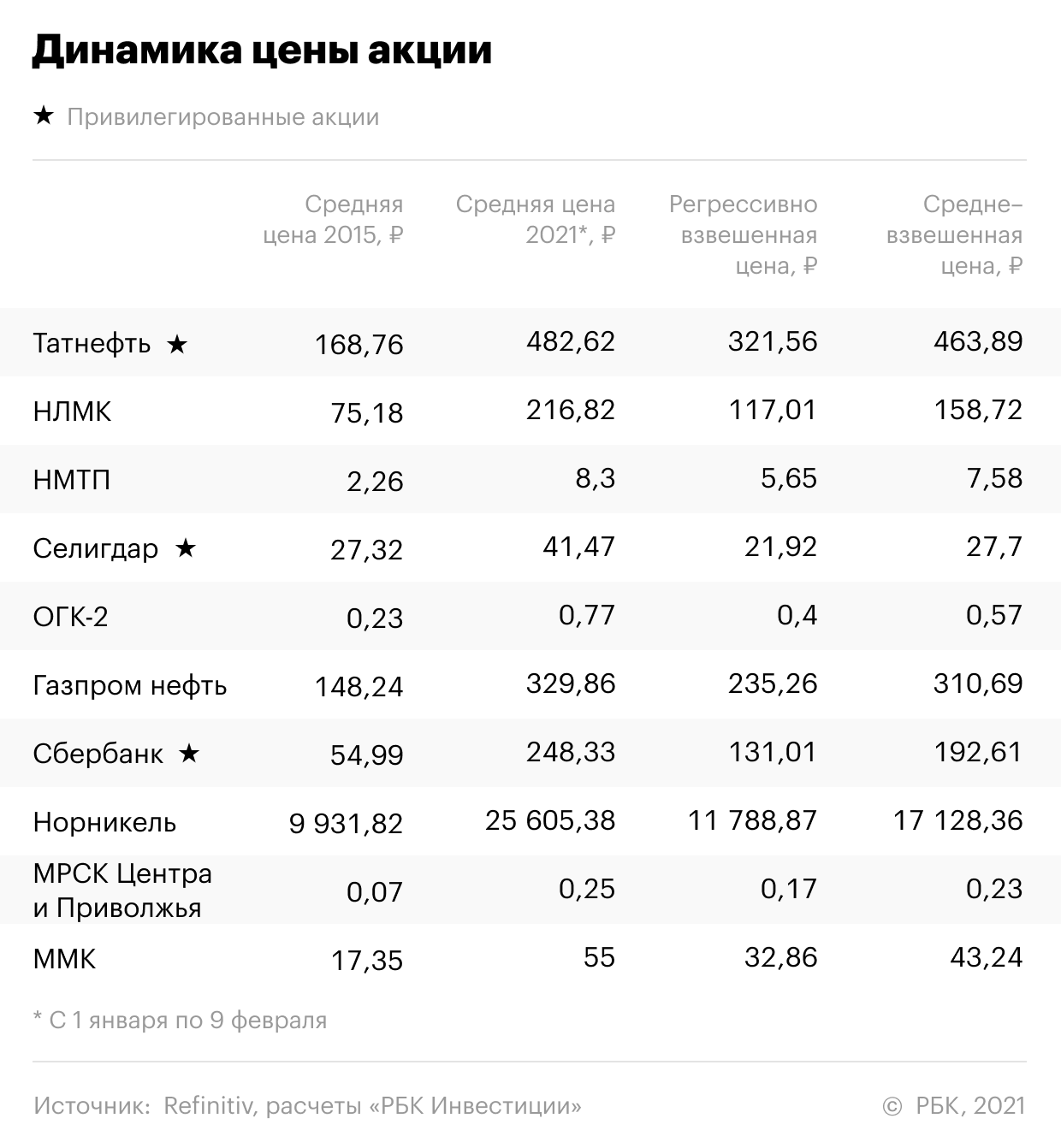

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

10 российских акций с самыми высокими дивидендами в 2022

Российский рынок в 2022 г. вновь обещает стать одним из самых привлекательных в мире с точки зрения дивидендной доходности. Многие голубые фишки готовы предложить акционерам дивдоходность в районе 10% и выше.

Основной причиной сильного роста дивидендов стало увеличение прибыли компаний. Особенно это касается сырьевых историй и банков. Кроме того, из-за роста геополитической напряженности рынок в последние недели заметно скорректировался, из-за чего ожидаемая дивидендная доходность выросла.

Мы отобрали акции, которые могут выплатить самые солидные дивиденды в следующем году.

1. Мечел-ап (33–45% дивидендной доходности)

Привилегированные акции Мечела могут стать лидером российского рынка по дивидендной доходности в 2022 г. Компания является бенефициаром роста цен на сталь и уголь, позитивный эффект на прибыль компании также оказали валютные переоценки в связи с укреплением рубля.

Дивиденды по префам регламентированы уставом и составляют 20% от чистой прибыли по МСФО по итогам года. За 9 месяцев 2021 г. Мечел заработал 54,7 млрд руб. или 79,2 руб. на акцию (дивидендная доходность — 32,7%). В IV квартале результаты могут чуть ухудшиться относительно III из-за коррекции на рынках угля и стали, однако даже с учетом этого ожидается дальнейший рост прибыли, а совокупные дивиденды по итогам года могут оказаться в диапазоне 80–110 руб. Дивидендная доходность в таком случае достигнет 33–45%.

Стоит оговориться, что привилегированные акции Мечела интересны как ставка на крупные дивиденды в 2022 г., однако на более долгосрочном горизонте ожидания по акциям сдержанные. Сейчас нет уверенности, что крупные дивиденды сохранятся в будущем.

2. Распадская (17–25% дивидендной доходности)

Инвестиционный кейс Распадской заметно улучшился в 2021 г. Угольная компания приобрела Южкузбассуголь, тем самым использовав скопившиеся запасы кэша и нарастив операционные и финансовые показатели. Вскоре Распадская должна быть выделена из Евраза, что даст ей большую гибкость при принятии управленческих решений.

Кроме того, Распадская в 2021 г. качественно улучшила дивидендную политику — теперь компания будет направлять на дивиденды 100% от FCF при отношении чистый долг/EBITDA ниже 1,0х. По итогам 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 28 руб. на акцию, дивидендная доходность составляет 7,3%.

В целом в 2022 г. дивиденды Распадской ожидаются в диапазоне 65–195 руб. на акцию, дивидендная доходность 17–25%. Средне- и долгосрочные ожидания позитивные. В котировки акций Распадской сейчас не до конца заложены те позитивные изменения, которые произошли с компанией в последний год.

3. ММК (15–19% дивидендной доходности)

Среди черных металлургов российского рынка наибольшую дивидендную доходность могут предложить акции ММК. Компания исторически торгуется по более низкой рыночной оценке в сравнении с ближайшими конкурентами из-за меньшей степени обеспеченности сырьем. Однако этот же фактор в совокупности с исторически высокой доходностью свободного денежного потока позволяет ожидать большей дивдоходности.

По итогам 9 месяцев 2021 г. компания рекомендовала дивиденды в размере 2,66 руб. на акцию, дивидендная доходность 4,4% по текущим котировкам. В целом за 2022 г. выплаты могут составить около 9–11,5 руб. на бумагу.

4. ВТБ (15–18% дивидендной доходности)

ВТБ по итогам 2021 г. планирует более чем в 4 раза увеличить прибыль относительно прошлого года. Этому способствуют значительное снижение объемов резервирования относительно пиковых уровней 2020 г., а также разовый позитивный эффект на прибыль от продажи пакета акций Магнита. Ожидается, что план по прибыли банка в районе 300 млрд руб. в 2021 г. будет перевыполнен на «несколько десятков миллиардов рублей».

Топ менеджмент в течение 2021 г. не единожды подчеркивал стремление направить на дивиденды 50% от чистой прибыли по МСФО. При таком payout ratio и сохранении принципа равной дивидендной доходности по всем типам акций дивиденды ВТБ по итогам 2021 г. могут составить 0,0065–0,0081 руб. на бумагу. Дивидендная доходность 15–18%.

Учитывая рекордные ожидания по дивидендам и как следствие давление на капитал банка, предполагается, что выплата дивидендов будет разбита на транши в течение 2022 г.

5-6. Северсталь, НЛМК (14–18% дивидендной доходности)

В последние несколько лет черные металлурги стабильно удерживаются в топе российского рынка по дивидендной доходности. Их особенность — привязка дивидендов к свободному денежному потоку, благодаря чему выплаты не зависят от разовых неденежных статей.

В 2021 г. Северсталь и НЛМК стали бенефициарами роста цен на сталь в 2021 г. К концу года цены на продукцию скорректировались, однако остаются для металлургов комфортными и позволяют выплачивать крупные дивиденды. В 2022 г. дивидендная доходность по обеим компаниям может быть в районе 14–18%.

7. М.Видео (13–16% дивидендной доходности)

Акции М.Видео в 2021 г. выглядели довольно слабо. Во-первых, в целом спрос к ритейлу и защитным историям заметно ослаб на фоне ралли сырьевых рынков. Во-вторых, финансовые результаты компании не росли также сильно, как в 2020 г. из-за эффекта высокой базы — в прошлом году спрос на технику и электронику сильно вырос под угрозой локдаунов.

Из-за невыразительной динамики акций дивидендная доходность выросла. Дивиденды М.Видео в 2022 г. ожидаются в диапазоне 70–85 руб. на акцию, дивдоходность 13–16%. Средне- и долгосрочные ожидания по акциям М.Видео умеренно позитивные. Высокая дивидендная доходность не является разовым моментом, хотя и не исключено небольшое снижение размера выплат в будущем.

8. Газпром (13–16% дивидендной доходности)

Дивиденды по акциям Газпрома в 2022 г. ожидаются в диапазоне 40–50 руб. на акцию. Компания в этом году стала бенефициаром сильного роста цен на газ в Европе. Спрос на голубое топливо поддерживался ралли на сырьевых рынках, восстановлением мировой экономики после острой фазы пандемии и трендом на декарбонизацию.

9. Норникель (12–15% дивидендной доходности)

В 2021 г. в СМИ часто появлялись сообщения о спорах между акционерами Норникеля по дивидендному вопросу. Глава компании и крупнейший акционер Владимир Потанин предлагал сократить выплаты из-за ожидаемого сильного роста инвестиционной программы в ближайшие годы. Контролирующий блокирующий пакет акций Норникеля РУСАЛ выступал против данной инициативы.

В итоге за 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 1523,17 руб. на акцию, дивидендная доходность по текущим котировкам составляет 7,3%. Рекомендация соответствовала верхней границе наших ожиданий и предполагает, что компания продолжает платить дивиденды в соответствии с установленной акционерным соглашением формулой.

По выплатам за 2021 г. акционерное соглашение продолжит действовать, дивиденды могут составить еще около 1080–1680 руб. на акцию. Таким образом, совокупные дивиденды Норникеля, выплачиваемые в 2022 г. ожидаются около 2600–3200 руб. на акцию.

Дальнейшие дивиденды Норникеля будут под вопросом из-за завершения действия акционерного соглашения.

10. Юнипро (11,6% дивидендной доходности)

Юнипро придерживается политики фиксированных выплат. В 2022 г. компания планирует направить на дивиденды 20 млрд руб. или 0,317 руб. на акцию как и по итогам 2021 г. Увеличение дивидендов относительно 2020 г. связано с запуском энергоблока №3 Березовской ГРЭС. Благодаря этому компания начала получать повышенные платежи по ДПМ и улучшила финансовые результаты. Чистая прибыль по итогам 9 месяцев 2021 г. выросла на 24% г/г.

Повышенные платежи по ДПМ за энергоблок №3 будут поступать до 2024 г. Затем не исключено сокращение дивидендов.

Кто еще

Помимо обозначенных топ-10 бумаг высокую дивидендную доходность могут предложить: Россети Ленэнерго-ап, Русагро, ОГК-2, АЛРОСА, ФосАгро, ТГК-1, МТС, Детский мир, Сбербанк-ап, Газпром нефть, Магнит, Лукойл, Сургутнефтегаз-ап.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Золотодобытчики в лидерах на пятничных торгах

Акции General Motors уходят вниз вслед за директором Cruise

РУСАЛ запустил Тайшетский алюминиевый завод

Прогрев рубля

Заседание Банка России. Прогнозы

Rivian. Публичный квартальный отчет — первый и провальный

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Как я выбираю дивидендные акции на Московской бирже

И почему меня не волнуют кризисы

Я формирую пассивный доход, который обеспечил бы мне жизнь на пенсии.

Одним из источников такого дохода я вижу долгосрочные вложения в акции российских компаний. Я инвестирую в российский фондовый рынок, так как он относительно дешев по сравнению с тем же американским, а потому и доходность тут выше. К тому же для меня, как для гражданина РФ, он более доступный и понятный.

Сначала мне нравился стоимостный подход, которого придерживается Уоррен Баффетт. Я перелопатил кучу отчетностей компаний с Московской биржи, рассчитал по ним мультипликаторы, нашел недооцененные акции и собрал из них портфель. Но со временем я столкнулся с проблемой: что делать, если все недооцененные акции уже в портфеле и почти все из них подорожали? Мне психологически сложно докупать акции по более высоким ценам, а продавать тоже не хочется, так как на вырученные деньги надо опять что-то покупать — получается замкнутый круг. Если же купленные акции подешевели, то тут вообще одно расстройство и нужна валерьянка.

В итоге я стал выбирать дивидендные акции и перестал волноваться. В статье расскажу, почему и как я их выбираю.

Как инвестировать в акции и не прогореть

Почему я покупаю дивидендные акции

Я рассуждал логически: какие российские компании есть на бирже? В основном это осколки советского наследия и естественные монополии: заводы, нефтепроводы, добывающие отрасли, энергетика, транспорт. Расти этим компаниям особенно уже некуда, инновациями они тоже не блещут, но получают немаленькую прибыль.

И конечным бенефициарам, а в основном это государство или олигархи, нужно как-то эту прибыль получать. Законный способ без отмывания — если компания будет платить дивиденды. И миноритарии в этом случае тоже получат кусочек прибыли.

Я рассматриваю дивидендные акции как машинки по генерации денег. Цены на эти машинки меняются каждый день, но на рынке почти всегда есть акции с хорошей дивидендной доходностью. Для меня хорошая — 8% и больше.

Мне нравится, что не надо думать про продажу дивидендных акций, как это было с акциями роста. Чтобы заработать на акциях роста, нужно их купить дешево, а потом продать дороже — налицо разовая история. Дивидендные акции можно просто держать и получать дивиденды теоретически неограниченное время — по крайней мере пока жива компания.

У дивидендов есть автоматическая поправка на инфляцию: их платят из прибыли от хозяйственной деятельности, а компании во время этой деятельности быстрее реагируют на изменения цен в экономике, чем, например, банки со ставками по депозитам. Поэтому в здоровой ситуации у дивидендов есть тенденция к росту пропорционально инфляции.

Какой план я составил

Я хочу к 2032 году ежемесячно получать от дивидендов 50 тысяч рублей в ценах 2018 года. Я исхожу из того, что инфляция в следующие годы будет 5%. Поэтому в реальности вместо 600 тысяч в год мне в 2032 нужно будет получить 1 187 958 Р дивидендного дохода. Эта сумма вычисляется по формуле сложного процента:

Доход в 2032 = Доход в 2018 × (100% + 5%) (2032 − 2018) = 600 000 × 1,05 14

Каждый месяц я покупаю дивидендные акции на 35 тысяч рублей. Основной критерий выбора — статистика выплат дивидендов и цена: предполагаемые дивиденды должны давать не меньше 8% годовых от цены покупки акции. Если подходящих акций нет, я покупаю ОФЗ, чтобы деньги не простаивали, и возвращаюсь к выбору в следующем месяце. Все полученные дивиденды я реинвестирую.

Я составил таблицу, с помощью которой можно посчитать, на какие дивидендные доходы я могу рассчитывать.

На вкладке «Параметры» можно менять данные: ожидаемую инфляцию и сумму ежемесячного пополнения.

Я начал с 35 тысяч в 2018 году: в декабре купил привилегированные акции «Башнефти». Дивиденды от «Башнефти» в 2019 году составили 3 тысячи рублей, плюс 420 тысяч ежемесячных взносов — итого 423 тысячи совокупных взносов в 2019 году. Далее процесс повторяется каждый год: я планирую вносить те же 420 тысяч плюс дивиденды, которые с каждым годом будут увеличиваться. По такому плану в 2032 году помимо 420 тысяч своих взносов я реинвестирую около миллиона рублей от дивидендов.

Чтобы рассчитать сумму дивидендных выплат, я исхожу из такого соображения: чем раньше я купил акции, тем большую дивидендную доходность я по ним получу в моменте. Основная причина в том, что компании стремятся увеличивать свою прибыль год от года. Поэтому в среднем дивидендные выплаты год от года для одной компании должны расти. Если при этом цена акции растет вслед за выплатами, то акции, купленные в прошлые годы, становятся все доходнее и доходнее.

Разумеется, это правило может нарушаться, если у компании наступают тяжелые времена и вместо прибыли случаются убытки. Но для меня тут важно поведение всего портфеля, составленного из акций многих компаний. Правило должно работать именно на портфеле.

Для своей таблицы я принял, что акции прошлых периодов будут приносить на 0,5 процентного пункта больше доходности с каждым годом. В моей таблице для этого есть колонки с 3 по 16 — они отражают мой прогноз. Например, я ожидаю, что акции, купленные в декабре 2018, будут приносить 15% годовых в 2032 году (колонка 16). А акции, купленные в 2019, — 11% доходности в 2025 году (колонка 8).

В результате таблица считает дивидендные доходы:

Например, в 2026 году я получу 447 тысяч рублей дивидендов. С учетом инфляции это будет то же самое, что получить 302 тысячи в 2018 году.

Как я ищу акции

Заранее неизвестно, как поведет себя та или иная акция, поэтому единственное, что можно сделать, — это иметь акции всех компаний в портфеле и поддерживать такое положение на протяжении жизни.

Разумеется, это всего лишь план. Время внесет в него свои корректировки, и я это осознаю. Вполне вероятно, что случится кризис и стоимость акций «сложится» вдвое. Может быть, дивидендная доходность моего портфеля в какие-то годы будет ниже запланированной. Но я точно не собираюсь ничего продавать, а буду просто держать купленные акции. Если какие-то компании разорятся, то их место в моем портфеле должны занять новые.

Я уже писал, что мне интересны для покупки акции с дивидендной доходностью в районе 8%. Тут нужно определиться, как именно считать будущую дивидендную доходность: ведь это прогноз. Есть несколько вариантов расчета доходности:

Мне ближе и понятнее третий вариант, на нем я и остановился. Для расчета я решил использовать последние 7 лет: это компромисс между 10 и 5 годами. 5 лет я считаю слишком коротким сроком, чтобы полученным расчетам можно было доверять. 10 лет лучше, но штука в том, что многие российские компании начали платить дивиденды после 2010 года. Если взять период 10 лет, то может оказаться, что никаких исторических данных нет. Ну и если компания просуществовала 7 лет на российском рынке и платит дивиденды, то это говорит о ее стабильности.

Итак, для поиска дивидендных акций на Московской бирже мне нужно рассчитать среднюю дивидендную выплату по каждой из них за последние 7 лет. После этого достаточно взять текущую цену каждой акции и получить среднюю доходность:

Средняя дивдоходность = Средняя диввыплата за 7 лет / Текущая цена акции × 100%

Но есть несколько нюансов, из-за которых полученному расчету иногда нельзя доверять: нерегулярность и разброс дивидендных выплат, инфляция. Для примера возьмем три акции:

Для начала — вот дивидендные выплаты каждой из трех компаний.

Дивиденды МТС, «Центрального телеграфа» и «Нижнекамскнефтехима» по годам, в рублях

| Год | MTSS | CNTLP | NKNCP |

|---|---|---|---|

| 2013 | 19,82 | 0,095 | 2,78 |

| 2014 | 24,8 | 0,523 | 1 |

| 2015 | 25,17 | 0,581 | 1,52 |

| 2016 | 26 | 0,024 | 4,34 |

| 2017 | 26 | 0,008 | 0 |

| 2018 | 26 | 0,03 | 0 |

| 2019 | 28,66 | 7,41 | 19,94 |

| Среднее | 25,21 | 1,238 | 4,25 |

МТС и «Центральный телеграф» платили дивиденды каждый год. А вот «Нижнекамскнефтехим» в 2017 и 2018 годах вообще их не платил. Поэтому расчет средней выплаты для «Нижнекамскнефтехима» менее надежен, чем для первых двух компаний. Это и есть нерегулярность дивидендных выплат. Чтобы учесть этот фактор, я рассчитываю показатель YC, yield count, — количество ненулевых дивидендных выплат за последние 7 лет.

Расчет YC — количества дивидендных выплат за последние 7 лет

Мне комфортно, когда компания из семи лет платила минимум шесть, то есть YC ≥ 6. В соответствии с этим критерием я исключаю «Нижнекамскнефтехим». Если в дальнейшем они будут регулярно платить дивиденды, то рано или поздно снова попадут на мои радары. Ну или если я пересмотрю свои требования к YC.

Рассчитанная средняя дивидендная выплата не учитывает инфляцию. Понятно, что 100 рублей в 2013 году по покупательной способности выше, чем в 2019. Значит, нужно привести рубли прошлых лет к нынешним. Для этого я взял инфляцию по годам из данных Росстата и для каждого прошедшего года посчитал коэффициент перевода рубля 2019 года в рубли этого прошедшего года. Например, для 2017 года коэффициент равен (100% + 4,27%) × (100% + 2,52%) = 1,069. То есть мы как бы берем 1 рубль в 2019 и открываем вклад «в прошлое», ставка по которому каждый год равна инфляции.

Коэффициенты приведения рубля 2019 к рублям прошлых лет

| Год | Инфляция | Коэффициент приведения |

|---|---|---|

| 2019 | 3,54% | 1 |

| 2018 | 4,27% | 1,043 |

| 2017 | 2,52% | 1,069 |

| 2016 | 5,38% | 1,126 |

| 2015 | 12,91% | 1,272 |

| 2014 | 11,36% | 1,416 |

| 2013 | 6,45% | 1,508 |

| 2012 | 6,58% | 1,607 |

| 2011 | 6,1% | 1,705 |

| 2010 | 8,78% | 1,855 |

Видно, что по покупательной способности 1 Р в 2010 году — это все равно что 1,855 Р в 2019. Применим эти коэффициенты к истории дивидендных выплат МТС.

Поправка дивидендных выплат на коэффициент инфляции кроме влияния на динамику дает еще два эффекта: приятный и не очень.

Приятный эффект — это рост среднего значения дивидендных выплат. В таблице ниже приведен расчет средних дивидендных выплат с поправкой на инфляцию для МТС и «Центрального телеграфа». Видно, что средние для приведенных выплат немного выше неприведенных.

Сравнение дивидендов с поправкой на инфляцию и без нее, в рублях

| Год | Неприведенная выплата MTSS | Приведенная выплата MTSS | Неприведенная выплата CNTLP | Приведенная выплата CNTLP |

|---|---|---|---|---|

| 2013 | 19,82 | 30 | 0,095 | 0,143 |

| 2014 | 24,8 | 35 | 0,523 | 0,741 |

| 2015 | 25,17 | 32 | 0,581 | 0,739 |

| 2016 | 26 | 29 | 0,024 | 0,027 |

| 2017 | 26 | 28 | 0,008 | 0,009 |

| 2018 | 26 | 27 | 0,03 | 0,031 |

| 2019 | 28,66 | 29 | 7,41 | 7,41 |

| Среднее | 25,21 | 29,98 | 1,238 | 1,3 |

Неприятный эффект приведения — это возможное повышение степени разброса дивидендных выплат. Степень разброса позволяет мне обнаруживать аномальные выплаты, из-за которых можно купить или «акции-выскочки», или акции компаний, которые платят то нормально, то копейки.

По истории выплат «Центрального телеграфа» видно, что в 2019 году компания выплатила аномально большие дивиденды: 7,41 Р против 3 копеек в 2018. Если покопаться, то можно найти причину этого: в 2019 году «Центральный телеграф» продал здание на Тверской напротив Кремля, а вырученные деньги направил на дивиденды. То есть это просто проедание активов — на такие дивиденды в будущем рассчитывать не приходится.

Для оценки степени разброса я использую CV, coefficient of variation — коэффициент вариации. Это простой статистический показатель, ниже скриншот того, как он считается в гугл-таблице или экселе.

Для примера я посчитал коэффициент вариации для МТС, «Центрального телеграфа» и «Мечела».

Расчет CV для дивидендов с поправкой на инфляцию

По значению CV можно сказать, что дисциплина у МТС гораздо выше, чем у «Мечела» и «Центрального телеграфа» — то есть разброс в величине дивидендов у МТС небольшой. Мне спокойней иметь в портфеле акции МТС, чем «Мечела» или «Центрального телеграфа». Для себя я решил, что ищу акции с коэффициентом вариации менее 100%.

Когда приходит время покупать акции, я открываю эту таблицу и провожу вот такие манипуляции:

Это основа алгоритма. Его можно использовать «из коробки» или докрутить по своему усмотрению. Например, перед покупкой можно посмотреть уровень долга компании по мультипликатору Debt / EBITDA. Можно посмотреть, находится акция на хаях или торгуется в серединке. Можно оценить динамику по графику приведенных выплат. Можно даже рассчитать потенциальные дивиденды и их тоже учесть.

С этим алгоритмом я обрел спокойствие и больше не дергаюсь, как это было с акциями роста. Если какие-то акции подешевели, то я радуюсь, так как это позволит мне купить их дешевле, а доходность только увеличится. Если акции подорожали, но их средняя дивидендная доходность по-прежнему в районе 8%, то я не сомневаюсь и покупаю их. В какой-то момент мне даже стала безразлична оценка стоимости моего портфеля.

Мой дивидендный портфель

Это все была теория, а теперь немного практики. Я стал собирать дивидендные акции с декабря 2018. Каждый месяц я искал и покупал акции на 35 тысяч рублей по описанной методике. Вот как выглядят мои покупки на январь 2020.