Полная доходность компаний (с учетом дивидендов) за последние 10 лет

Нашел чудеснейшие данные — информацию по полной доходности компаний (т.е. изменение курсовой стоимости + полученные дивиденды). Причем посчитаны правильно, по полной внутренней доходности, а не как некоторые «эксперты» минусуют полученные дивы из цены покупки и показывают сотни процентов годовых.

Внимание — а таблицах указана средняя доходность в % годовых без учета налога на дивиденды (поэтому компании с высокими дивидендами оказываются несколько выше в списке, чем надо). Также естественно не учтены комиссии брокера и биржи, т.к. это дело сугубо индивидуальное. Все банки тоже не присутствуют в таблице, т.к. она составлялась для определения рентабельности, что к банкам не совсем применимо.

Часть первая:

Часть вторая:

И что мы видим?

Абсолютный лидер — Лензолото — впрочем это легко объяснимо, компанию ликвидируют, все средства распределили между акционерами, прибыли у нее нет, но она еще торгуется на бирже и сейчас оценена в несколько раз выше, чем может быть получено средств при ликвидации. Когда это будет сделано, доходность приупадет.

КазаньОргсинтез и НКНХ — тут все понятно, компании развиваются, инвестпрограмма обширная, динамика развития отличная.

МГТС (дочка МТС) тоже в лидерах, но так как бумага высокодивидендная, с учетом налогов реальная доходность будет прилично пониже.

Самая доходная компания из индекса Мосбиржи (и самая доходная из нефтянки) — Татнефть-п. И это полностью совпало с моим исследованием полной доходности, по моему портфелю.

СургутНефтегаз-п на втором месте по доходности среди нефтянке и уступает по доходности Татнефти почти 7% годовых (а по факту еще больше, там у не большая части прибыли за счет дивов, а не роста цены актива). Когда я писал, что эта бумага совсем не так доходна, как кажется только ленивый не полил меня навозом и не написал, что я дятел ничего не понимаю (правда в основном не на этом ресурсе) и что это самая лучшая бумага. А по факту вон оно как. Впрочем, справедливости ради стоит отметить, что все равно результат Сургута-п все равно в 2 раза выше среднего, что очень неплохо. Но стоит помнить, что на это время пришлось очень большое ослабление рубля (что и вызывало большие дивы). Будет ли такое дальше, совершенно неизвестно.

Всеми любимые металлурги (Северсталь, НЛМК, ММК) в середнячках. Ну это и понятно — компании циклические, стреляют в нужный момент цикла, а остальное время работают на грани рентабельности.

Остальной нефтегаз (Газпром, Роснефть, Лукойл, Новатэк) тоже в середнячках, т.к. они тоже циклические компании.

«Защитный сектор» энергетиков всех видов (как генерирующих, так и распределяющих) практически в полном составе (исключение — Ленэнерго) в полной Ж и принес бы вам убытки в реальном выражении. Ну про Мечел я вообще молчу, убытки это следствие неправильной политики в нулевые. Хотя тут еще не учтен последний рост цен, но это не сильно поправит ситуацию.

Выводы

Лично я не собираюсь играть в угадайку и буду продолжать собирать себе диверсифицированный портфель через фонды или вручную.

10 российских акций с самыми высокими дивидендами в 2022

Российский рынок в 2022 г. вновь обещает стать одним из самых привлекательных в мире с точки зрения дивидендной доходности. Многие голубые фишки готовы предложить акционерам дивдоходность в районе 10% и выше.

Основной причиной сильного роста дивидендов стало увеличение прибыли компаний. Особенно это касается сырьевых историй и банков. Кроме того, из-за роста геополитической напряженности рынок в последние недели заметно скорректировался, из-за чего ожидаемая дивидендная доходность выросла.

Мы отобрали акции, которые могут выплатить самые солидные дивиденды в следующем году.

1. Мечел-ап (33–45% дивидендной доходности)

Привилегированные акции Мечела могут стать лидером российского рынка по дивидендной доходности в 2022 г. Компания является бенефициаром роста цен на сталь и уголь, позитивный эффект на прибыль компании также оказали валютные переоценки в связи с укреплением рубля.

Дивиденды по префам регламентированы уставом и составляют 20% от чистой прибыли по МСФО по итогам года. За 9 месяцев 2021 г. Мечел заработал 54,7 млрд руб. или 79,2 руб. на акцию (дивидендная доходность — 32,7%). В IV квартале результаты могут чуть ухудшиться относительно III из-за коррекции на рынках угля и стали, однако даже с учетом этого ожидается дальнейший рост прибыли, а совокупные дивиденды по итогам года могут оказаться в диапазоне 80–110 руб. Дивидендная доходность в таком случае достигнет 33–45%.

Стоит оговориться, что привилегированные акции Мечела интересны как ставка на крупные дивиденды в 2022 г., однако на более долгосрочном горизонте ожидания по акциям сдержанные. Сейчас нет уверенности, что крупные дивиденды сохранятся в будущем.

2. Распадская (17–25% дивидендной доходности)

Инвестиционный кейс Распадской заметно улучшился в 2021 г. Угольная компания приобрела Южкузбассуголь, тем самым использовав скопившиеся запасы кэша и нарастив операционные и финансовые показатели. Вскоре Распадская должна быть выделена из Евраза, что даст ей большую гибкость при принятии управленческих решений.

Кроме того, Распадская в 2021 г. качественно улучшила дивидендную политику — теперь компания будет направлять на дивиденды 100% от FCF при отношении чистый долг/EBITDA ниже 1,0х. По итогам 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 28 руб. на акцию, дивидендная доходность составляет 7,3%.

В целом в 2022 г. дивиденды Распадской ожидаются в диапазоне 65–195 руб. на акцию, дивидендная доходность 17–25%. Средне- и долгосрочные ожидания позитивные. В котировки акций Распадской сейчас не до конца заложены те позитивные изменения, которые произошли с компанией в последний год.

3. ММК (15–19% дивидендной доходности)

Среди черных металлургов российского рынка наибольшую дивидендную доходность могут предложить акции ММК. Компания исторически торгуется по более низкой рыночной оценке в сравнении с ближайшими конкурентами из-за меньшей степени обеспеченности сырьем. Однако этот же фактор в совокупности с исторически высокой доходностью свободного денежного потока позволяет ожидать большей дивдоходности.

По итогам 9 месяцев 2021 г. компания рекомендовала дивиденды в размере 2,66 руб. на акцию, дивидендная доходность 4,4% по текущим котировкам. В целом за 2022 г. выплаты могут составить около 9–11,5 руб. на бумагу.

4. ВТБ (15–18% дивидендной доходности)

ВТБ по итогам 2021 г. планирует более чем в 4 раза увеличить прибыль относительно прошлого года. Этому способствуют значительное снижение объемов резервирования относительно пиковых уровней 2020 г., а также разовый позитивный эффект на прибыль от продажи пакета акций Магнита. Ожидается, что план по прибыли банка в районе 300 млрд руб. в 2021 г. будет перевыполнен на «несколько десятков миллиардов рублей».

Топ менеджмент в течение 2021 г. не единожды подчеркивал стремление направить на дивиденды 50% от чистой прибыли по МСФО. При таком payout ratio и сохранении принципа равной дивидендной доходности по всем типам акций дивиденды ВТБ по итогам 2021 г. могут составить 0,0065–0,0081 руб. на бумагу. Дивидендная доходность 15–18%.

Учитывая рекордные ожидания по дивидендам и как следствие давление на капитал банка, предполагается, что выплата дивидендов будет разбита на транши в течение 2022 г.

5-6. Северсталь, НЛМК (14–18% дивидендной доходности)

В последние несколько лет черные металлурги стабильно удерживаются в топе российского рынка по дивидендной доходности. Их особенность — привязка дивидендов к свободному денежному потоку, благодаря чему выплаты не зависят от разовых неденежных статей.

В 2021 г. Северсталь и НЛМК стали бенефициарами роста цен на сталь в 2021 г. К концу года цены на продукцию скорректировались, однако остаются для металлургов комфортными и позволяют выплачивать крупные дивиденды. В 2022 г. дивидендная доходность по обеим компаниям может быть в районе 14–18%.

7. М.Видео (13–16% дивидендной доходности)

Акции М.Видео в 2021 г. выглядели довольно слабо. Во-первых, в целом спрос к ритейлу и защитным историям заметно ослаб на фоне ралли сырьевых рынков. Во-вторых, финансовые результаты компании не росли также сильно, как в 2020 г. из-за эффекта высокой базы — в прошлом году спрос на технику и электронику сильно вырос под угрозой локдаунов.

Из-за невыразительной динамики акций дивидендная доходность выросла. Дивиденды М.Видео в 2022 г. ожидаются в диапазоне 70–85 руб. на акцию, дивдоходность 13–16%. Средне- и долгосрочные ожидания по акциям М.Видео умеренно позитивные. Высокая дивидендная доходность не является разовым моментом, хотя и не исключено небольшое снижение размера выплат в будущем.

8. Газпром (13–16% дивидендной доходности)

Дивиденды по акциям Газпрома в 2022 г. ожидаются в диапазоне 40–50 руб. на акцию. Компания в этом году стала бенефициаром сильного роста цен на газ в Европе. Спрос на голубое топливо поддерживался ралли на сырьевых рынках, восстановлением мировой экономики после острой фазы пандемии и трендом на декарбонизацию.

9. Норникель (12–15% дивидендной доходности)

В 2021 г. в СМИ часто появлялись сообщения о спорах между акционерами Норникеля по дивидендному вопросу. Глава компании и крупнейший акционер Владимир Потанин предлагал сократить выплаты из-за ожидаемого сильного роста инвестиционной программы в ближайшие годы. Контролирующий блокирующий пакет акций Норникеля РУСАЛ выступал против данной инициативы.

В итоге за 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 1523,17 руб. на акцию, дивидендная доходность по текущим котировкам составляет 7,3%. Рекомендация соответствовала верхней границе наших ожиданий и предполагает, что компания продолжает платить дивиденды в соответствии с установленной акционерным соглашением формулой.

По выплатам за 2021 г. акционерное соглашение продолжит действовать, дивиденды могут составить еще около 1080–1680 руб. на акцию. Таким образом, совокупные дивиденды Норникеля, выплачиваемые в 2022 г. ожидаются около 2600–3200 руб. на акцию.

Дальнейшие дивиденды Норникеля будут под вопросом из-за завершения действия акционерного соглашения.

10. Юнипро (11,6% дивидендной доходности)

Юнипро придерживается политики фиксированных выплат. В 2022 г. компания планирует направить на дивиденды 20 млрд руб. или 0,317 руб. на акцию как и по итогам 2021 г. Увеличение дивидендов относительно 2020 г. связано с запуском энергоблока №3 Березовской ГРЭС. Благодаря этому компания начала получать повышенные платежи по ДПМ и улучшила финансовые результаты. Чистая прибыль по итогам 9 месяцев 2021 г. выросла на 24% г/г.

Повышенные платежи по ДПМ за энергоблок №3 будут поступать до 2024 г. Затем не исключено сокращение дивидендов.

Кто еще

Помимо обозначенных топ-10 бумаг высокую дивидендную доходность могут предложить: Россети Ленэнерго-ап, Русагро, ОГК-2, АЛРОСА, ФосАгро, ТГК-1, МТС, Детский мир, Сбербанк-ап, Газпром нефть, Магнит, Лукойл, Сургутнефтегаз-ап.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Золотодобытчики в лидерах на пятничных торгах

Прогрев рубля

Премаркет. Рациональное поведение

Старт дня. Продают банки, нефть и газ

Заседание Банка России. Прогнозы

Rivian. Публичный квартальный отчет — первый и провальный

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

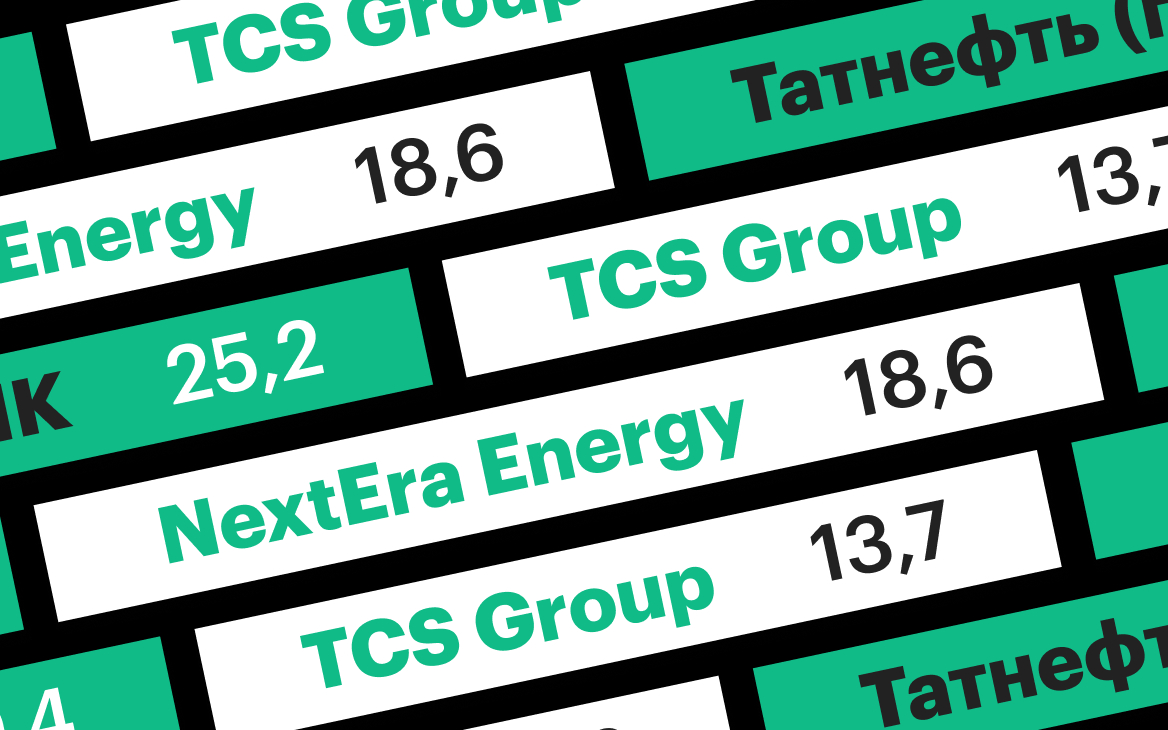

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

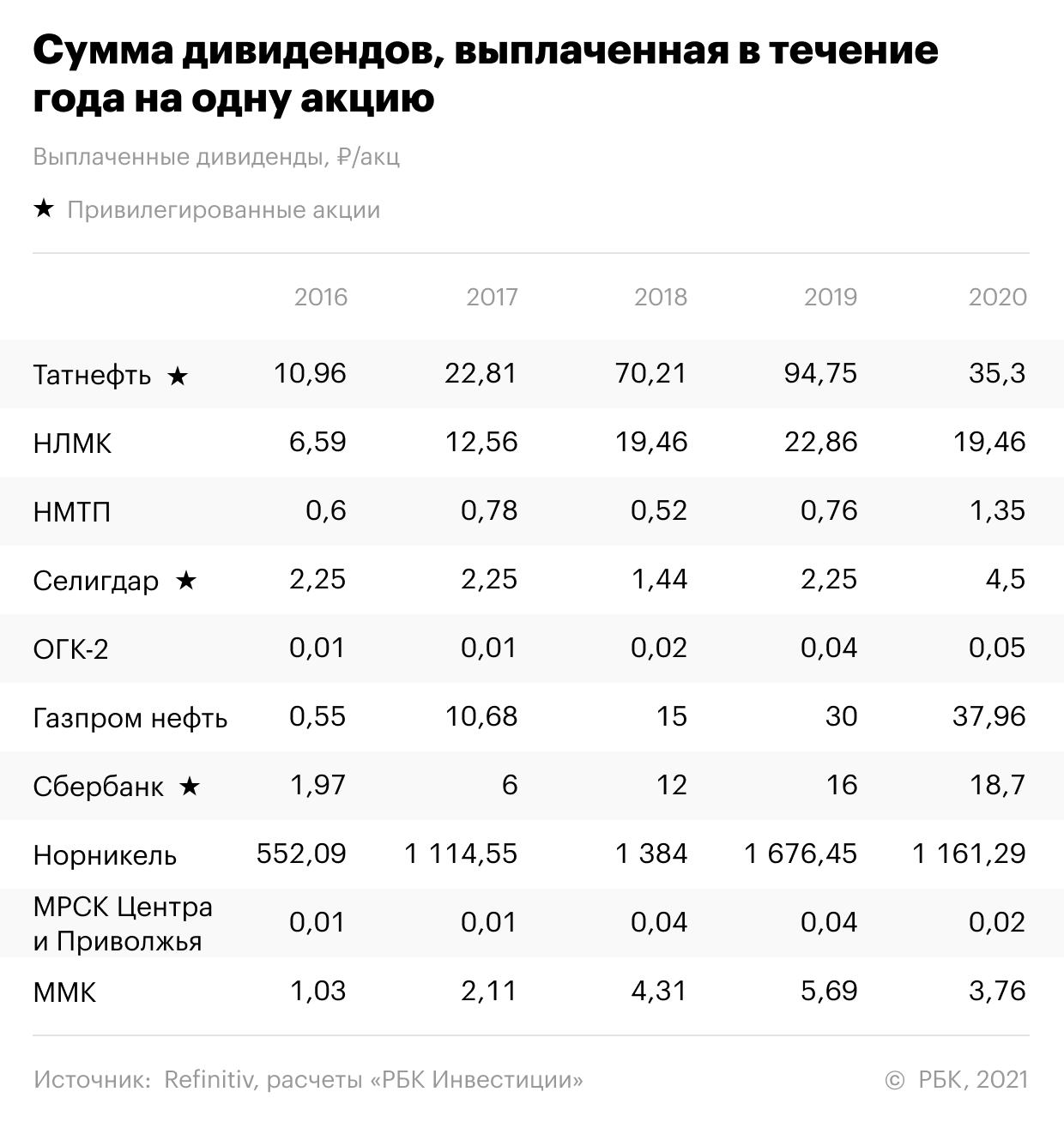

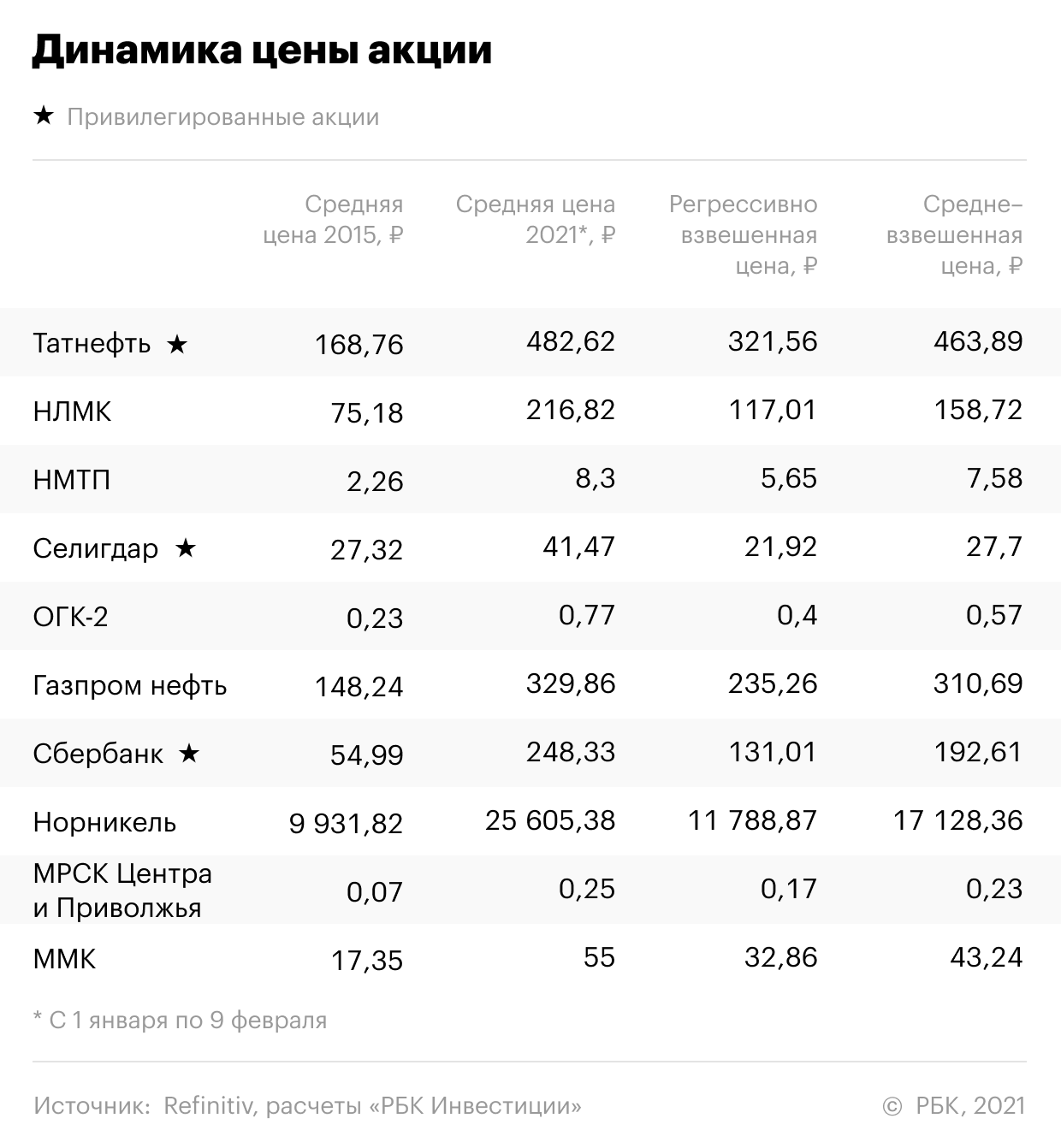

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

10 лет дивидендов

Прошедшее десятилетие российский рынок акций активно восстанавливался после катастрофического 2008 г. Тогда казалось, что темпы, набранные рынком в 2009, немного замедлятся, но восходящий тренд сохранится на несколько ближайших лет, а исторические максимумы мая 2008 скоро будут переписаны. Этого не произошло. Максимумы по рублевому индексу ММВБ были обновлены только в конце 2016 г. По долларовому индексу РТС для их обновления от текущих уровней необходим рост на 70%, что является следствием двух волн девальвации национальной валюты 2014 и 2015 гг. Означает ли это, что держатели российских акций ничего не заработали за прошедшее десятилетие? Ответ «нет», не значит!

Доход по акциям формируется из двух источников. Первый – это прирост курсовой стоимости. Второй – выплачиваемые дивиденды. Часто, когда речь идет об итоговой доходности, второй источник игнорируется, но именно дивиденды последние несколько лет вносят существенный вклад в ее формирование по российским акциям и могут стать мощным драйвером роста их курсовой стоимости.

В этом обзоре мы обратим внимание на акции отечественных компаний, по которым предполагаются высокие дивидендные выплаты. Сначала мы вкратце рассмотрим историю последних 10 лет с точки зрения дивидендов, а потом попытаемся заглянуть в будущее и предложим наше виденье «идеального» портфеля акций с высокими дивидендами на следующее десятилетие.

Дивиденды – важная часть доходности

Для того, чтобы понять, какой вклад за последнее десятилетие внесли дивиденды в общую доходность российских акций, мы сравнили два рублевых индекса – стандартный ММВБ (IMOEX) и индекс ММВБ полной доходности (MCFTR), включающий дивиденды по акциям, входящим в индекс. За точку отcчета мы взяли 11 января 2010 г., чтобы исключить бурный рост 2009 г., когда рынок акций удвоился после падения в 2008 г. Результаты получились очень показательными.

| Индекс | Значение на 01.01.2010 | Значение на 15.09.2019 | Абсолютный прирост, % | Среднегодовая доходность, %* |

| IMOEX | 1370,01 | 2791,74 | 104% | 7,6% |

| MCFTR | 1474,41 | 4656,02 | 216% | 12,6% |

| IFX-Cbonds | 264,01 | 630,72 | 139% | 9,4% |

За неполные 10 лет курсовая стоимость российских акций выросла на 104%, в то время как их доходность с учетом дивидендов составила 216% в абсолютном значении, или в среднем 7,6% и 12,6% годовых с учетом реинвестирования соответственно. Для сравнения аналогичный показатель индекса IFX-Cbonds, отражающий полную доходность портфеля 30 наиболее ликвидных корпоративных облигаций отечественных эмитентов, за тот же период составил 9,4% годовых, а средняя доходность однолетнего депозита была чуть больше 8% годовых.

Дивидендные акции 10 лет назад

На графике сравнения двух индексов отчетливо видно, что расхождение их динамики началось примерно в 2014-2015 гг. Причиной начала расхождения послужило несколько факторов, которые мы обсудим далее. Мы выбрали 22 ликвидные акции, которые на текущий момент считаются хорошей дивидендной историей или были такой в начале десятилетия, чтобы отследить эволюцию дивидендов в России. Если у компании есть привилегированные акции, в выборку попали именно они, т.к. они обеспечивают большую дивидендную доходность. Таблицу с их названием, суммарными дивидендами, приростом курсовой стоимости, равно как и доходностью за этот период, вы можете найти ниже. Но сначала представим, каким был рынок РФ десятилетием ранее.

После сокрушительного 2008 г. на рынке всё ещё превалировали идеи о внутренней или справедливой стоимости акций, рассчитываемой по модели DCF (дисконтирование денежных потоков). Дивиденды воспринимались как приятный бонус. Корпорации не особо заботились об этом показателе, часто не имея четкой дивидендной политики и выплачивая дивиденды один раз в год. Средняя дивидендная доходность 17 из 22 выбранных акций составляла 3% годовых. Еще 5 компаний не выплачивали дивиденды вообще.

Решение платить или не платить дивиденд организация принимает, исходя из внутренней потребности в денежном ресурсе. Если есть инвестиционный проект с высоким потенциалом, в него скорее будут инвестированы средства, оставшиеся в виде прибыли. Такая картина наблюдалась в секторе электроэнергетики в начале десятилетия. Вся прибыль шла на модернизацию старых и строительство новых мощностей, согласно ранее принятым инвестиционным программам. Еще один пример такой политики – Газпром, до недавнего времени реализовывавший капиталоемкие проекты по транспортировке газа в Европу и Китай, из-за чего его дивидендная доходность до 2019 г. была на уровне 4-5% годовых.

Время перемен на российском рынке

Постепенно ситуация начала меняться. Во-первых, рос общий уровень корпоративного управления. Корпорации начали принимать более четкую дивидендную политику, ясно прописывая, при каких сценариях и на какой размер дивидендов могут рассчитывать акционеры. Во-вторых, с 2014 по 2015 гг. рубль дважды девальвировался суммарно более, чем на 100%. Большая часть торгуемых компаний – это экспортеры, чья выручка полностью или частично номинирована в иностранной валюте, а расходы по большей части в рублях. Девальвация благоприятно сказалась на свободных денежных потоках экспортеров, сделав возможным увеличить их выплаты акционерам. В-третьих, постепенно подходили к завершению масштабные инвестиционные проекты. Акционерный общества, закончившие инвестиционный цикл, начали отправлять высвободившиеся средства на дивиденды.

Как итог, к концу десятилетия средняя доходность исследуемых 22 акций увеличилась с 3% до 8%. Но вырос не только процентный показатель, но и абсолютные выплаты, а вместе с ними и котировки акций. Ярчайший пример – привилегированные акции Татнефти. Размер дивидендов вырос с 6,65 руб. в 2010 г. до 94,75 руб. (суммарные дивиденды за 12 месяцев ) в 2019 г. Стоимость акций показала впечатляющие 767% прироста! Похожие, но чуть менее яркие показатели демонстрируют акции Акрона, Транснефти, Норильского Никеля, Северстали и т.д.

Но есть и явные аутсайдеры – акции, показавшие отрицательный результат за 10 лет даже с учетом дивидендов. РусГидро и ФСК потеряли в курсовой стоимости 53 и 39% соответственно. А запущенные 4 года назад дивидендные программы еще не успели дать свой результат. Возможно, у этих акций всё еще впереди.

Мы считаем, что факторы, приведшие к росту дивидендов по акциям отечественных компаний, еще не утратили свою силу. Корпоративная политика постепенно улучшается, прибыли компаний растут, коэффициенты дивидендных выплат увеличиваются. Далее мы попытаемся представить, какое влияние текущие дивиденды могут оказать на будущие котировки акций, и предложим наш взгляд на «идеальный» портфель дивидендных акций до 2030 г.

| Акция | Цена на 01.01.2010 | Цена на 15.09.2019 | Суммарные дивиденды с 2010 г., руб | Выплат в год | Прирост стоимости, % | Дивидендная доходность, % | Полная доходность, % | Среднегодовая доходность, % |

| Татнефть-пр. | 76,3 ₽ | 661,2 ₽ | 244,9 ₽ | 2 | 767% | 321% | 1088% | 29,0% |

| Акрон | 860 ₽ | 5 030 ₽ | 1 908 ₽ | 3 | 485% | 222% | 707% | 24,0% |

| Транснефть-пр. | 23 570 ₽ | 153 950 ₽ | 30 728 ₽ | 1 | 553% | 130% | 684% | 23,6% |

| Северсталь | 253,1 ₽ | 991,0 ₽ | 585,9 ₽ | 3 | 292% | 232% | 523% | 20,7% |

| ГМК НорНикель | 4 236 ₽ | 15 650 ₽ | 7 921 ₽ | 2 | 269% | 187% | 456% | 19,3% |

| Полюс | 1 587,0 ₽ | 7 457,5 ₽ | 986,0 ₽ | 2 | 370% | 62% | 432% | 18,8% |

| СургутНГ-пр. | 14,61 ₽ | 37,30 ₽ | 33,02 ₽ | 1 | 155% | 226% | 381% | 17,6% |

| Лукойл | 1 693 ₽ | 5 378 ₽ | 1 377 ₽ | 2 | 218% | 81% | 299% | 15,3% |

| Сбербанк-пр. | 69,00 ₽ | 205,61 ₽ | 47,02 ₽ | 1 | 198% | 68% | 266% | 14,3% |

| Газпромнефть | 166,8 ₽ | 414,0 ₽ | 120,8 ₽ | 2 | 148% | 72% | 221% | 12,8% |

| Юнипро | 1,620 ₽ | 2,710 ₽ | 1,873 ₽ | 2 | 67% | 116% | 183% | 11,3% |

| Магнит | 2 162 ₽ | 3 620 ₽ | 1 763 ₽ | 2 | 67% | 82% | 149% | 9,9% |

| НЛМК | 91,84 ₽ | 148,46 ₽ | 71,82 ₽ | 4 | 62% | 78% | 140% | 9,4% |

| ММК | 25,05 ₽ | 41,32 ₽ | 15,29 ₽ | 4 | 65% | 61% | 126% | 8,8% |

| ЛСР | 578,0 ₽ | 754,0 ₽ | 543,0 ₽ | 1 | 30% | 94% | 124% | 8,7% |

| МТС | 221,0 ₽ | 268,0 ₽ | 221,2 ₽ | 2 | 21% | 100% | 121% | 8,5% |

| Роснефть | 252,0 ₽ | 410,1 ₽ | 111,2 ₽ | 2 | 63% | 44% | 107% | 7,8% |

| Газпром | 183,09 ₽ | 232,50 ₽ | 76,19 ₽ | 1 | 27% | 42% | 69% | 5,5% |

| Ростелеком-пр. | 63,85 ₽ | 62,44 ₽ | 43,32 ₽ | 2 | -2% | 68% | 66% | 5,3% |

| Россети-пр. | 2,186 ₽ | 1,556 ₽ | 0,781 ₽ | 1 | -29% | 36% | 7% | 0,7% |

| ФСК | 0,319 ₽ | 0,193 ₽ | 0,063 ₽ | 1 | -39% | 20% | -20% | -2,3% |

| РусГидро | 1,144 ₽ | 0,541 ₽ | 0,204 ₽ | 1 | -53% | 18% | -35% | -4,3% |

Рост акций еще не исчерпан

Ранее мы писали, что доходность акций формируется из двух составляющих – дивидендных выплат и прироста их курсовой стоимости. Между курсовой стоимостью и дивидендной доходностью существует определенная связь на фундаментальном уровне. К сожалению, она не линейна, но может служить неким ориентиром при прогнозировании котировок. Логика работает следующим образом: если есть два одинаковых актива с одинаковой стоимостью, но с различной дивидендной доходностью, инвесторы предпочтут актив с большей доходностью, покупая его, что приведет к росту его стоимости. Рост котировок продлится до тех пор, пока дивидендные доходности не сравняются. Например, акции компании «А» стоят 100 руб., и приносят 8 руб. дивидендов, т.е. их доходность 8%. Акции аналогичной компании «Б» стоят 50 руб. и приносят 5 руб. дивидендов, доходность 10%. Чтобы сравняться по этому показателю, акции компании «Б» должны вырасти с 50 руб. до 62,5 руб. или на 25%. Конечно, вся логика таких рассуждений строится на абсолютной идентичности компаний, чего фактически не существует. Однако, некие примерные ориентиры получить можно.

На текущий момент времени рынок РФ предлагает международным инвесторам самую привлекательную дивидендную доходность среди мировых рынков – около 7,5% годовых. Аналогичный показатель у таких стран как Бразилия и Турция, с которыми аналитики часто сравнивают наш рынок – 4% и 5% соответственно. Существует множество внешних факторов, которые не позволяют проводить прямое сравнение. Но если представить, что международные инвесторы вдруг начали воспринимать риски инвестирования в российские акции на уровне бразильских или турецкий, согласно логике предыдущего абзаца, котировки акций отечественных акционерных обществ должны достаточно быстро вырасти как минимум на 50% от текущих уровней! Вместе с тем есть все основания предполагать, что рост может быть больше, т.к. дивидендные выплаты постоянно растут, а, следовательно, растет и дивидендная доходность. Ключевой вопрос в том, что должно произойти для переоценки фондового рынка РФ глобальными инвесторами. Возможно, таким триггером станет отмена санкций или какие-то другие события, которые на текущий момент времени мы спрогнозировать не можем.

«Идеальный» портфель российских дивидендных акций

Ниже мы представляем наш взгляд на «идеальный» портфель российских дивидендных акций на ближайшие 10 лет. Он состоит из акций, удовлетворяющих хотя бы двум характеристикам из следующих: высокие дивидендные выплаты, высокое качество корпоративного управления, понятная дивидендная политика, возможные изменения внутри компании в лучшую сторону, защитная акция в случае кризисного сценария. Для каждой из них мы указываем ожидаемую дивидендную доходность на 2020 г., приводим краткое описание компании, описываем основную инвестиционную идею и риски, которые могут реализоваться в период инвестиций.

ГМК Норильский Никель: дивидендная доходность 2020 г. 12%

Корпорация с высоким качеством корпоративного управления и с понятной дивидендной политикой. Процент чистой прибыли, направляемой на дивиденды, зависит от соотношения чистого долга к EBITDA. При соотношении ниже 1,8 на дивиденды направляется 60% прибыли.

Норильский Никель – одна из лучших ставок на активное развитие электро и гибридных автомобилей. Корзина металлов помимо никеля состоит из меди и палладия, необходимых при производстве силовых установок. Мировая тенденция по электрификации транспорта делает Норильский Никель одной из главных инвестиционных идей на ближайшие 10 лет. На текущий момент по мультипликатору P/E акции компании торгуются с 20% дисконтом к компаниям аналогам.

Главный риск для Норильского Никеля – падения цен на металлы, добываемые компанией вследствие замедления мировой экономики или по каким-либо другим причинам. Второй риск – это изменение дивидендной политики компании в сторону снижения дивидендных выплат. Если мажоритарные акционеры решат инвестировать больше средств в новые проекты вместо выплаты дивидендов, краткосрочно это может вызвать снижение котировок акций. Однако на длинном временном горизонте это приведет к росту денежных потоков и, как следствие, возможному росту дивидендов.

МТС: дивидендная доходность 2020 г. 10,5%

МТС является дочкой холдинга АФК «Система» и имеет утвержденную до 2022 г. дивидендную политику, подразумевающую выплату не менее 28 руб. на акцию в год.

МТС имеет устойчивый бизнес с высоким входным барьером. Акционерное общество является стабильным источником денежного потока для материнской компании, распределяемым через дивиденды. Рублевая выручка и рублевые расходы делают финансовые показатели компании менее чувствительными к колебаниям валютного курса, чем показатели фирм, работающих в разных валютных зонах.

Главный риск для МТС – смена основного акционера. При реализации такого сценария, очевидно, будет изменена дивидендная политика, вследствие чего МТС потеряет большую часть своей привлекательности для инвесторов.

Северсталь: дивидендная доходность 2020 г. 12%

Северсталь – компания с высоким качеством корпоративного управления и утвержденной дивидендной политикой, предполагающей выплаты 100% денежного потока в виде дивидендов при соотношении долг/EBITDA менее 1.

Северсталь является хорошей дивидендной компанией-экспортером, которую можно рассматривать как защитный инструмент на случай девальвации рубля, т.к. при этом сценарии чистый денежный поток предприятия растет, что благоприятно сказывается на размере дивидендов. Северсталь станет одним из главных бенефициаров запуска масштабных инфраструктурных проектов 2020 г. на средства ФНБ, что приведет к росту финансовых показателей и дивидендов.

Основной риск для Северстали – падение мировых цен на продукцию черной металлургии вследствие замедления мировой экономики или по другим причинам.

Сбербанк: дивидендная доходность 2020 г. 9,5%

Сбербанк последние несколько лет активно и успешно проходит процесс трансформации от «сберегательной кассы» к технологичному банку с высокой долей IT решений и сервисов. Утвержденная на правительственном уровне для госкомпаний дивидендная политика предполагает выплату не менее 50% чистой прибыли по МСФО.

Сбербанк является одним из самых эффективных банков в мире с точки зрения отдачи на капитал. Его показатель ROE стабильно находится выше 20%, что в 1,5 – 2 раза больше, чем у сопоставимых европейских банков. При этом, из-за санкционных рисков, его акции торгуются с дисконтом 30-50% по различным мультипликаторам по отношению к аналогам. Сбербанк будет главным бенефициаром возврата в Россию капиталов иностранных инвесторов, т.к. считается «прокси» фондового рынка РФ. Вкупе с высокой дивидендной доходностью это делает акции Сбербанка очень привлекательной долгосрочной инвестицией.

Главные риски для Сбербанка связаны с политическими аспектоми. Введение прямых санкций или наложение ограничений на его зарубежные активы может серьезно ударить по котировкам акций банка.

Юнипро: дивидендная доходность 2020 г. 10%

Юнипро – генерирующая компания, контролируемая финской Fotrum через дочернюю компанию Uniper. К 2020 г. она полностью восстановит генерирующие мощности после аварии на Березовской ГРЭС. Текущая дивидендная политика, утвержденная в 2019 г., подразумевает распределение от 40% до 60% от чистой прибыли в виде дивидендов.

Бизнес Юнипро позволяет стабильно генерировать денежный поток и выплачивать дивиденды. Он является устойчивым к внешним факторам. Предприятие завершило цикл модернизации оборудования и ближайшие несколько лет не планирует реализацию масштабной инвестиционной программы. Акции Юнипро могут стать лидером роста, если инвесторы начнут проявлять интерес к сектору российской электроэнергетики.

Основной риск для всех генерирующих компаний – это внутренний риск аварий мощностей, т.к. сразу «выключает» существенную часть бизнеса из работы.

Московская биржа: дивидендная доходность 2020 г. 8,5%

Московская биржа после объедения с РТС стала практически монополистом на российском рынке. Четкая стратегия, высокий уровень корпоративного управления и дивидендная политика, позволяющая выплачивать до 100% денежного потока дивидендами, делают акции Московской биржи привлекательными для инвестиций на длинном горизонте.

Бизнес Московской биржи можно назвать контр-цикличным, т.к. 60% дохода приходиться на комиссии от сделок, объем которых, как правило, растет период финансовых потрясений. Московская биржа является главным бенефициаром роста популярности фондового рынка среди россиян на фоне снижения ставок по банковским вкладам. С учетом текущей низкой базы, следующие 10 лет могут стать золотым временем для ее акций.

Главный риск для бизнеса Московской биржи исходит от Центробанка РФ и его планах по ограничению доступа к финансовым рынкам некоторых групп физических лиц. Подобные ограничения, при условии их реализации, существенно сократят количество потенциальных инвесторов.

Полюс: дивидендная доходность 2020 г. 5,5%

Полюс – золотодобывающее предприятие с высоким качеством корпоративного управления и утвержденной дивидендной политикой, предусматривающей распределение 30% EBITDA на дивиденды.

Акции Полюса являются ставкой на рост стоимости золота под влиянием обесценения основных валют. Цена на золото может вырасти при наступлении мирового финансового кризиса, поскольку оно считается защитным активом. Акции золотодобывающих компаний, как правило, повторяют динамику желтого металла и даже превосходят его.

Поскольку финансы золотодобывающих предприятий тесно связаны со стоимостью добываемого металла, главный риск для акций Полюса – снижение стоимости золота в течение следующих 10 лет.

ФСК: дивидендная доходность 2020 г. 9,5%

ФСК несколько лет назад завершила масштабную инвестиционную программу по модернизации сетей, что теоретически позволяет отправлять весь свободный денежный поток на дивиденды.

Несмотря на обязательство госкомпании выплачивать не менее 50% прибыли по МСФО, политика ФСК не позволяет с точностью прогнозировать будущий дивиденд. Причина этого – сложная и непрозрачная формула «корректировки» прибыли. Однако, мы полагаем, что ситуация в ближайшие пару лет измениться к лучшему. При такой ситуации ФСК имеет шанс стать великолепным генератором денежных потоков и дивидендов для акционеров.

Ключевой риск для акций ФСК – отсутствие изменений в дивидендной политике. Если ситуация останется без изменений, акции ФСК не смогут реализовать весь свой потенциал.

Газпром: дивидендная доходность 2020 г. 9%

До 2019 года Газпром платил достаточно скромные дивиденды, ссылаясь на масштабную инвестиционную программу. По ее завершению ситуация изменилась, и за 2019 г. Газпром распределил 35% от чистой прибыли по МСФО.

Существует две инвестиционные идеи, связанные с Газпромом. Первая – это переход к 2021 г. на распределение 50% от чистой прибыли на дивиденды, что сделает акции Газпрома очень привлекательной дивидендной историей. Вторая – существенная недооценка Газпрома относительно мировых и российских аналогов. По различным мультипликаторам Газпром недооценен в 3-5 раз! Причинами этому являются невысокая эффективность корпорации и низкое качество корпоративного управления. Но последние кадровые перестановки дают надежду на изменение ситуации. Если это произойдёт, акции Газпрома могут стать лидером роста в ближайшие годы.

Основной риск для Газпрома заключается в сохранении статуса-кво. Если изменений внутри корпорации не произойдет, акции Газпрома не будут интересны инвесторам.

Сургутнефтегаз: дивидендная доходность 2020 г. 6,5%

Помимо очевидной идеи инвестировать в привилегированные акции Сургутнефтегаза с целью получать двузначную дивидендную доходность при девальвации рубля, есть определенный смысл купить её обыкновенные акции, как ставку на изменение качества корпоративного управления. Именно закрытость Сургутнефтегаза от миноритарных акционеров привела к парадоксальной ситуации, когда работающий бизнес стоит в 2,5 раза дешевле собственной денежной позиции. Даже небольшое изменение ситуации к лучшему приведет к быстрой переоценке компании со стороны инвесторов и кратному росту котировок ее акций. Также существует маловероятный сценарий, что бенефициар Сургутнефтегаза решит выплатить всю денежную подушку дивидендами.

Главный риск при покупке акций Сургутнефтегаза – это решение его руководства о делистинге и уходе с бирж. Таким образом акционеры будут вынуждены либо продать свои акции в рамках оферты по некой оценочной стоимости, либо пытаться продать их на рынке до момента делистинга, либо остаться с ними «навсегда». Первые два варианта чреваты существенным падением стоимости акций, третий вариант имеет смысл только при регулярной выплате дивидендов Сургутнефтегазом.

Бонус Лукойл: дивидендная доходность 2020 г. 6,5%

Непосредственно перед публикацией данной статьи Лукойл объявил о новой дивидендной политике, вступающей в силу со второго полугодия 2019 г. и подразумевающей распределение не менее 100% свободного денежного потока на дивиденды. Лукойл – компания с высоким уровнем корпоративного управления, активно развивающая зарубежные проекты.

Основная инвестиционная идея в акциях Лукойла – сохранение текущего положения вещей без изменений. Мажоритарные акционеры очень внимательно следят за стоимостью акций и делают все необходимое для их устойчивого роста.

Лукойл – крупнейшая частная нефтегазовая корпорация России. Основные риски для нее – это даже не падение цен на нефть, а возможный интерес к ее активам со стороны государства. К чему приводит такой интерес мы уже неоднократно наблюдали, особенно если этот интерес исходит от Роснефти.

Сводная таблица

| Эмитент | Сектор | Ожидаемая див. доходность в 2020 г., % |

| ГМК Норильский Никель | Цвет.металлургия | 12,0% |

| МТС | Телекоммуникации | 10,5% |

| Северсталь | Черная металлургия | 12,0% |

| Сбербанк | Финансы | 9,5% |

| Юнипро | Электрогенерация | 10,0% |

| Московская биржа | Финансы | 8,5% |

| Полюс | Золотодобыча | 5,5% |

| ФСК | Электросети | 9,5% |

| Газпром | Нефтегаз | 9,0% |

| Сургутнефтегаз | Нефтегаз | 6,5% |

| Лукойл | Нефтегаз | 6,5% |

Когда покупать?

Выше мы предложили наш взгляд на «идеальный» портфель дивидендных российских акций на ближайшее десятилетие. Мы постарались подобрать компании из разных отраслей и с разными бизнес моделями, чтобы при реализации тех или иных событий, хотя бы одна из них оказывалась в выигрышном положении, компенсируя падение финансовых показателей других компаний портфеля. Но остается важный вопрос, когда покупать акции? С точки зрения временного горизонта инвестирования в 10 лет, цена входа может быть не самым главным параметром будущей доходности. Тем не менее, на наш взгляд, лучшим решением будет постепенное наполнение портфеля в периоды просадок котировок отдельных акций.

Мы команда «Инвестлэнд» – независимые инвестиционные советники – готовы помочь разобраться в непростом мире финансовых активов. Если у Вас есть любые вопросы, касающиеся инвестиций, в т.ч. в дивидендные акции, свяжитесь с нами. Наши опытные консультанты обязательно помогут Вам качественным советом!