Блог компании БКС Мир инвестиций | Какие акции лучше для новичков: американские или российские

Розничных инвесторов в России можно условно поделить на «славянофилов» и «западников». Первые предпочитают отечественные ценные бумаги, вторых притягивают иностранные активы, в основном акции США. Новичкам рынка будет полезно узнать, чем принципиально отличаются эти два рынка.

Валерий Емельянов

эксперт по фондовому рынку «БКС Мир инвестиций»

Лучшие «фишки»

Для тех, кто совершает первые покупки на рынке, очень важно не ошибиться. Негативный опыт, связанный с потерей денег, как правило, на много лет отбивает всякое желание инвестировать. Чтобы не повторять чужих ошибок, стоит начинать с лучших акций.

Термин «голубые фишки» появился не случайно. Это элита фондового рынка во всех смыслах. Такие компании входят в крупные индексы, а значит, их годами держат и докупают институциональные инвесторы: пенсионные и суверенные фонды, страховые компании, банки.

Но даже из «голубых фишек» далеко не всякая может подойти новичку. Например, финансовая компания Berkshire Hathaway легендарного Баффета — седьмая по размеру в США, и она входит в ключевые индексы. Но по объему сделок не попадает даже в топ-500, а в России на Санкт-Петербургской бирже находится в конце первой сотни.

Российские «суперфишки»

Из примера с Berkshire Hathaway следует первый и самый важный критерий выбора — ликвидность. Не размер компании, а именно ликвидность ее акций, то есть объем торгов с ценными бумагами. Этот критерий хорош тем, что позволяет сравнивать акции из разных стран.

На российском рынке все «голубые фишки» укладываются в список из 44 компаний, которые формируют индексы Мосбиржи и РТС. Опять же не все они подойдут новичку. Есть топ-6, которые лидируют с большим отрывом от остальных. Это компании с объемом торгов от 1 трлн рублей в год: СберБанк, «Газпром», «Норникель»,«ЛУКОЙЛ», «Роснефть» и «Яндекс».

Десять самых ликвидных российских акций

Это тяжеловесы, которые держат на себе весь российский рынок. На них приходится 60% основных индексов, их акции доминируют во всех портфелях мира, которые вкладывают в Россию. Можно сказать, что если инвестор в принципе готов вкладывать в российский рынок, то начинать надо с этих акций.

В чем сила Америки?

Разница — в масштабах. Если в России всего шесть акций, которые без существенных оговорок могут быть интересны любому инвестору, то в США компаний, схожих по объему торгов (от 1 трлн рублей в год, или от 1 млрд долларов в месяц), более 100 штук. И почти все они торгуются в России, то есть доступны неквалифицированному инвестору.

Рынок США — это своего рода супермаркет для инвестора, где есть все и в большом количестве. Для новичка это и плюс, и минус. С одной стороны, можно собрать портфель с любым набором идей и отраслей, под любую цель и на любой срок. Но, с другой стороны, выбирать из целой сотни компаний гораздо тяжелее, чем из шести. Поэтому в плане ликвидности выбор не очевиден: есть достойные бумаги и в России, и в США.

Где меньше риска: в России или Америке?

Второй по важности критерий — это волатильность. То есть степень отклонения акций от основного тренда. Волатильность крайне важна для новичка, поскольку опыт показывает: все люди сильно недооценивают свою устойчивость к риску. При первом же сильном падении многие инвесторы, и не только начинающие, продают свои акции с убытком.

Чтобы защититься от такого сценария, лучше начинать с акций, которые имеют минимальную историческую волатильность. Они будут меньше снижаться на коррекции рынка и слабее реагировать на негатив в новостях. То есть в них инвестировать будет комфортнее.

На российском рынке самые ликвидные топ-6 «фишек» являются еще и одними из наименее волатильных. В среднем из акции колеблются на 15—20% слабее, чем фондовый индекс с целом. Исключение составляет только «Яндекс», у которого бумаги «гуляют» на 30% сильнее среднего, и это стоит иметь в виду.

В США среди самых ликвидных акций есть такие, которые колеблются вдвое, втрое и даже вчетверо слабее рынка. Например, это Walmart, Merck и NextEra Energy. На российском рынке столь редкого сочетания ликвидности и низкого риска найти не получится. И это — плюс в копилку американских акций.

Защита от девальвации

Еще один большой критерий связан с тем, что акции должны себя показывать лучше, чем иностранная валюта. Иначе инвестиции теряют смысл: хранить наличные доллары под подушкой становится выгоднее и проще. С 2014 года, когда российскую валюту отвязали от целевого «коридора» Центробанка, рубль обесценился вдвое (по отношению к доллару США), теряя в среднем по 10% в год.

В этом плане любые ликвидные и качественные акции ведут себя примерно одинаково: они стабильно обгоняют наличный доллар, то есть показывают доходность в рублях, превышающую эти 10%. Но остается вопрос: какие все же превышают лучше — российские или американские?

Расчеты показывают, что условный портфель из топ-6 российских акций, в котором было бы поровну всех от «Газпрома» до «Яндекса» (по 16,7% на каждую компанию), за последние семь лет вырос в 3,6 раза, то есть приносил около 20% ежегодно в рублях и 10% в долларах.

Аналогичные расчеты для 100 самых ликвидных акций США, торгуемых в России, показывают, что такой портфель за те же семь лет вырос в 2,2 раза, показав прирост в долларах в среднем на 12%, в рублях — на 22% ежегодно. Конечно, не факт, что в будущем положительная динамика рынка будет столь же сильной, но очевидно, что акции США защищают от обесценения рубля в среднем лучше, чем российские.

Выводы

Для начинающего инвестора, который стоит перед выбором: Россия или США, — ответ лежит на поверхности. Американский рынок дает более широкий выбор качественных бумаг, в том числе с низким показателем риска (волатильности). И он лучше защищает от девальвации рубля.

Главный и, по сути, единственный аргумент в пользу российских бумаг — это простота выбора. Всего 5—6 «фишек» высокой ликвидности, которые растут быстрее рынка и на падении рынка ведут себя сдержанно. Если попытаться обратить внимание на менее крупные и ликвидные акции России, то почти у каждой из них найдутся более интересные аналоги за океаном.

Скачивайте наше мобильное приложение Мир инвестиций

Asset Allocation: риск и доходность

Автор: Алексей Мартынов · Опубликовано 10.05.2016 · Обновлено 05.12.2017

В предыдущей статье мы с вами говорили, какие существуют классы активов и зачем их нужно диверсифицировать. В этой статье мы более подробно рассмотрим, что такое риск и как он связан с доходностью.

Активам свойственно не только расти, но и падать. А компании не существуют вечно, иногда они банкротятся. Инвестируя, вы гарантированно столкнетесь с теми или иными рисками. Безрисковых инвестиций не бывает — такова их природа.

Риски могут проявляться по-разному: в виде колебания цен, в потери части капитала, в обесценивании денег в результате инфляции и т.д. Частично риски можно снизить, но в любом случае какой-то риск всегда остается, полностью риск устранить нельзя.

Характер каждого человека очень индивидуален, и если один инвестор может принять на себя один уровень риска, для другого он может оказаться неприемлемым. Стратегия Asset Allocation может снизить риски с помощью распределения активов в портфеле в определенной пропорции, и контролировать риск так, чтобы он не выходил за рамки комфортных границ. Сочетание различных активов позволяет инвестору создать портфель с уникальным сочетанием риска и доходности, которое подходит именно этому инвестору. Для этого тщательным образом изучается риск и доходность активов, речь о которых пойдет в этой статье.

Все риски можно поделить на две основные группы: системные и несистемные. Несистемные риски — это риски, присущие конкретной компании или отрасли. К таким рискам относятся риск плохого менеджмента компании, локальный кризис в отрасли, катастрофы и аварии на производстве. То есть это риски, которые касаются только конкретной компании или отрасли. Про несистемные риски и способы их снижения речь шла в предыдущей статье.

Системные риски — это риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск. Подробнее про них вы можете прочитать в здесь. В стратегии Asset Allocation под риском в первую очередь понимают рыночный риск.

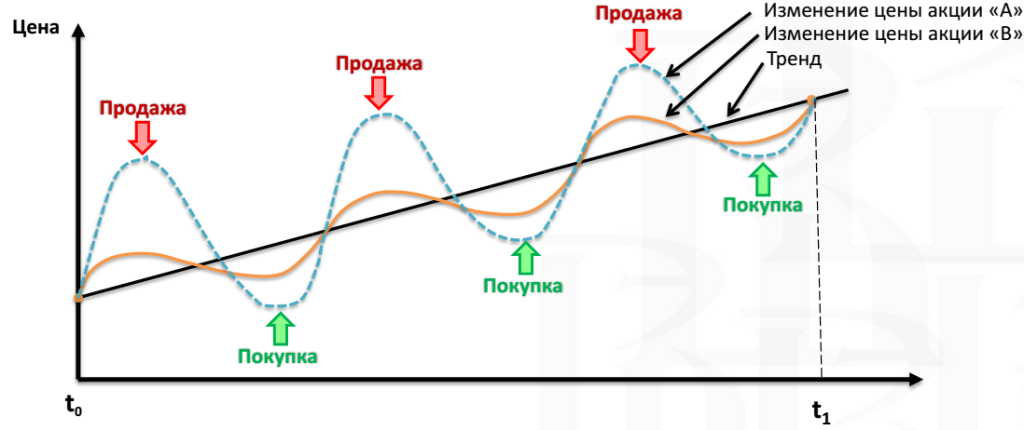

Рыночный риск

Акции А более волатильны, чем акции В.

Ниже на графике показана динамика акций США крупной и малой капитализации, государственных облигаций США и краткосрочных векселей. Хорошо видно, что график акций очень неровный: их цена сильно падала и сильно росла, но зато они принесли самую большую доходность с 1926 года. График облигаций более сглаженный, но их цена тоже подвержена колебаниям, хотя и в меньше степени, а доход значительно ниже. Линия казначейских векселей самая плавная из всех, но их доходность самая низкая.

Акции — самый волатильный актив, так каких цена может сильно колебаться, облигации менее волатильны и менее доходны. Казначейские векселя меньше всего подвержены волатильности, но приносят самый маленький доход.

Волатильность еще можно интерпретировать как предсказуемость доходности: чем сильнее колебания цены актива, тем сложнее предсказать его доходность. Соответственно, чем ниже предсказуемость доходности актива, тем выше его риск.

Когда вы кладете деньги на депозит, вы почти со 100% уверенностью можете сказать, что получите заявленный банком доход. Поэтому депозит имеет низкий риск. Когда вы инвестируете в акции, их цена может сильно колебаться, поэтому практические невозможно точно предсказать их будущую доходность. Поэтому когда говорят, что у актива высокий риск, это означает, что его доходность сложно заранее предсказать.

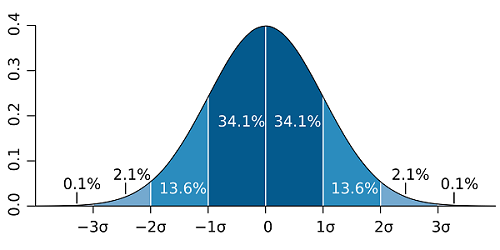

Стандартное отклонение — мера риска

Стандартное отклонение можно изобразить графически в виде кривой нормального распределения. По горизонтали откладывается степень отклонения, а по вертикали частота попадания в указанный отрезок. Форма кривой имеет вид колокола, середина которого — это среднее арифметическое значение. Кривая показывает, что при нормальном распределении большинство значений лежит рядом со средним арифметическим. Но чем больше отклонение от среднего арифметического, теме меньше значений попадает в эти отрезки.

Кривая нормального распределения

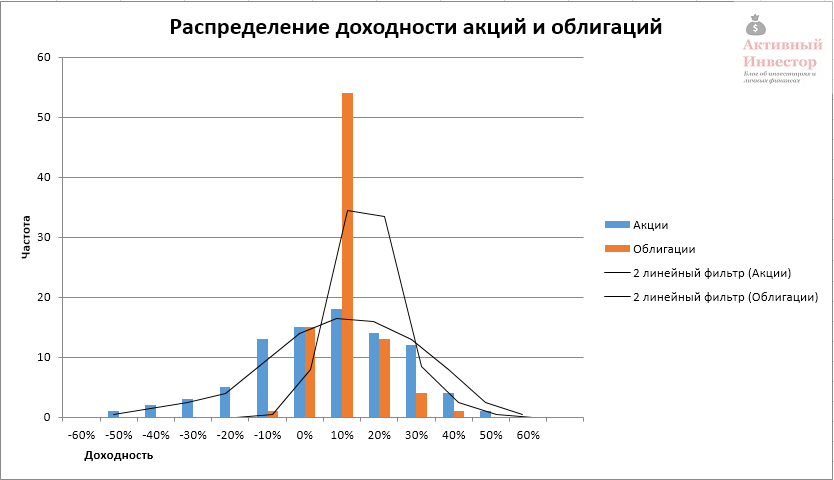

Теперь посмотрим на реальное распределение доходности акций и облигаций. Если взять годовые доходности индекса S&P500 и 10-летних трежерис с 1928 по 2015 год, то их распределение будет выглядеть следующим образом:

Распределение доходностей напоминает форму колокола, большинство значений находится вблизи среднего арифметического и уменьшается по мере отклонения от него.

Если сравнить форму колокола акций и облигаций, можно заметить, что колокол S&P 500 имеет более широкое основание и приплюснут сверху, а колокол трежерис наоборот: имеет более узкое основание и вытянут вверх. Это говорит о том, что значения доходности индекса S&P500 лежат в более широком диапазоне по сравнению с доходностью трежерис (иначе говоря, имеют более высокое стандартное отклонение), а доходности облигаций наоборот, приближены к среднему значению (низкое СО).

Ниже в таблице можно увидеть доходность и стандартное отклонение индекса S&P 500, 10-летних государственных облигаций США и 3-месячных казначейских векселей.

Чем сильнее значения доходности отклоняются от среднего значения, тем больше СО, а значит больше риск. Низкое СО означает, что годовые доходности лежат вблизи среднего значения и диапазон отклонения небольшой.

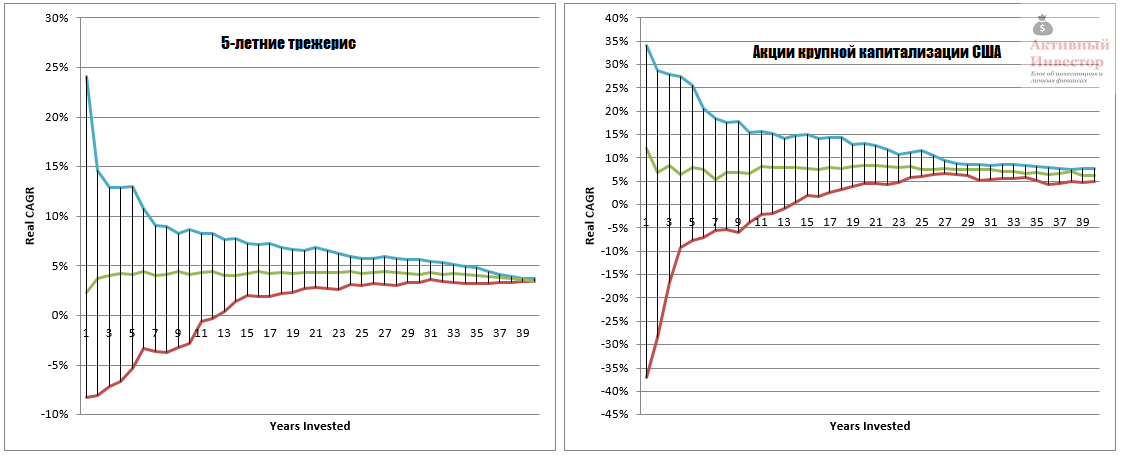

Инвестируйте на долгий срок

Один из способов уменьшить риск и увеличить предсказуемость результата — инвестировать на долгий срок. На графике ниже изображены диапазоны реальной доходности (за вычетом инфляции) 5-летних трежерис и акций США на сроке с 1972 по 2015 год. На горизонтальной оси отложен срок удержания актива от 1 года до 40 лет. На вертикальной — историческая доходность актива на конкретном сроке удержания. Синяя линия — максимальная доходность, которую можно было получить, красная линия — минимальная доходность, зеленая — средняя годовая.

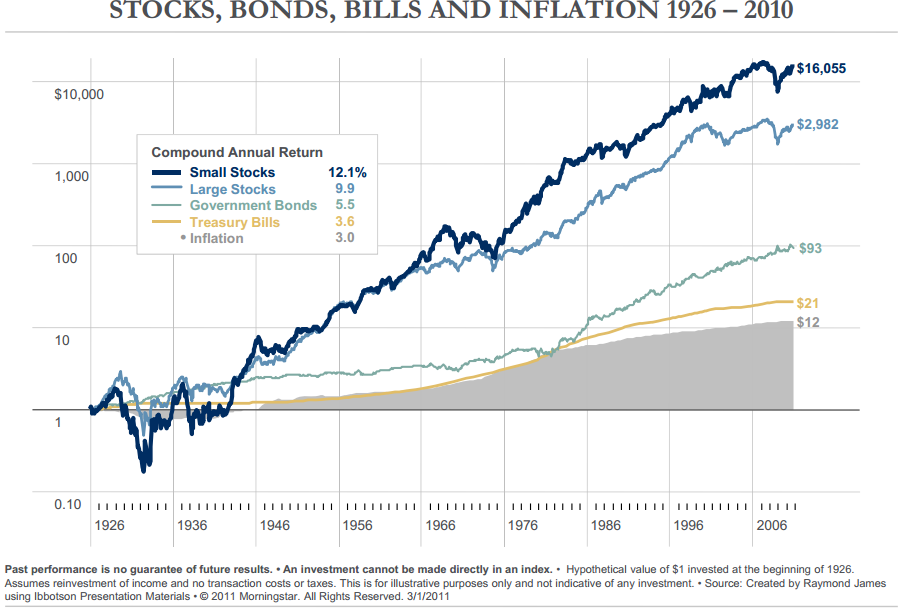

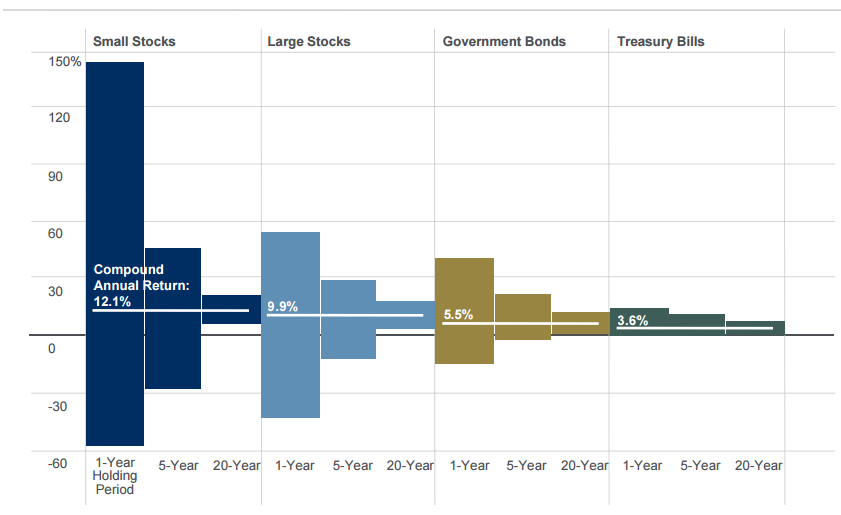

Картинка ниже демонстрирует то же самое только на более длительном промежутке времени с 1926 по 2010 для четырех классов активов: акции малой капитализации (small stocks), акции крупной капитализации (large stocks), государственные облигации (government bonds) и краткосрочные векселя (treasury bills).

С увеличением срока инвестирования разброс доходности сужается, а сама доходность стремится к средней величине. Таким образом можно сделать вывод: чем больше срок инвестирования, тем выше предсказуемость результата и ниже риск.

Акции сильно волатильный инструмент и могут проносить отрицательную доходность. Даже на сроке в 10 лет акции могут не принести никакой прибыли. Но исторически на сроке от 14 лет и более акции всегда выходили в плюс. Поэтому акции — инструмент долгосрочного инвестора, на продолжительном сроке доходность акций значительно опережает темпы инфляции. И чем больше срок, тем акции выгоднее всех остальных инструментов.

Связь риска и доходности

Риск означает не получить ожидаемую доходность. Волатильность дает инвестору представление о возможном риске. Когда вы инвестируете в банковский депозит или в государственные облигации вы почти со 100% вероятностью получите ожидаемую доходность. Но когда вы инвестируете в акции или недвижимость, чей денежный поток может сильно колебаться и зависит от множества факторов вроде прибыли компании и состояния экономики, вы не можете быть полностью уверены, что получите ожидаемый доход. Поэтому такие активы более рискованны, но способны приносить большую доходность. Риск и доходность актива неразрывно связаны друг с другом.

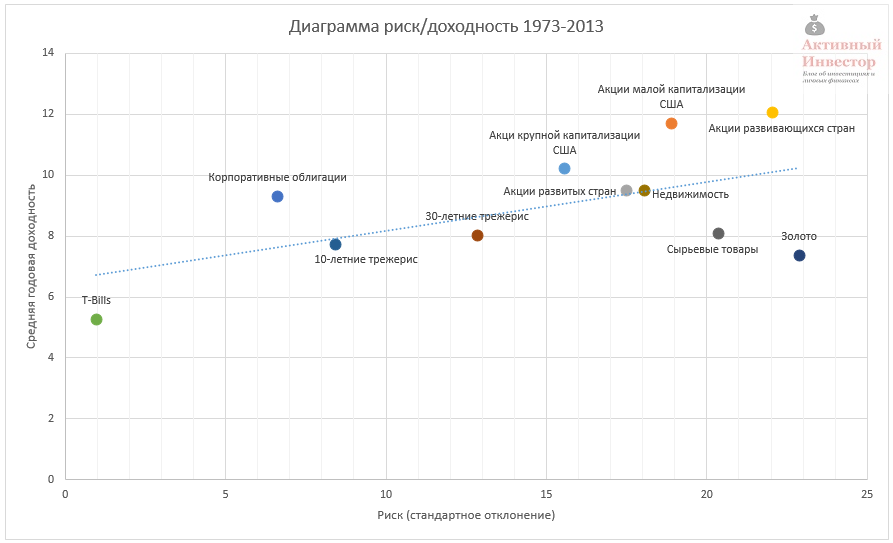

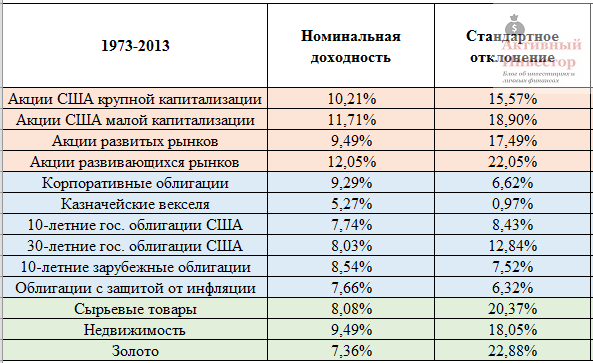

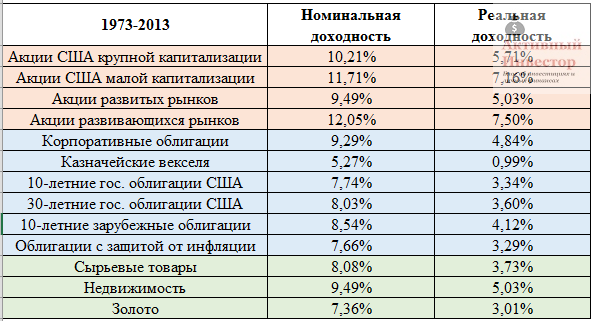

На диаграмме ниже изображены разные классы активов в зависимости от их риска и доходности на сроке с 1973 до 2013 года. Горизонтальная линия — это стандартное отклонение (риск), вертикальная линия — средняя годовая доходность. Можно заметить, что акции находятся в области высокой доходности и высокого риска, а облигации и краткосрочные векселя в области низкой доходности и низкого риска.

Некоторые эксперты объясняют это тем, что доход по акциям или недвижимости является неопределенным, поэтому их доходность должна быть высокой. Доход по облигациям более предсказуем, поэтому они приносят меньшую доходность. Разница в доходности между акциями и облигациями называется премия за риск — это дополнительная доходность по сравнению с «безрисковым» активом, которую получает инвестор, беря на себя риск.

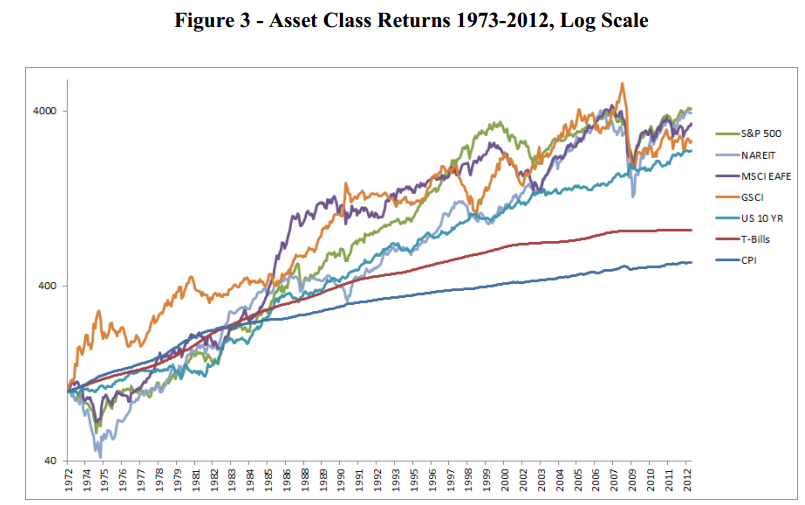

Источник: Mebane T. Faber, A Quantitative Approach to Tactical Asset Allocation. S&P 500 — акции США, NAREIT — недвижимость США, MSCI EAFE — акции развитых стран, GSCI — товарные активы, US 10 YR — десятилетние трежерис, T-Bills — краткосрочные векселя, CPI — потребительская инфляция.

Источник: Meb Faber, Global Asset Allocation

Каждый актив имеет свое сочетание риска и доходности. Акции способны приносить большую доходность, но при этом имеют большой риск. Например, акции крупной капитализации США с 1973 года приносили в среднем 10,21% в год при стандартном отклонении 15,57%. Облигации наоборот — их доходность была меньше, так же как и риск. Данное правило наблюдается и в разрезе категорий: акции малой капитализации более прибыльны и рискованны, чем акции крупной капитализации. Краткосрочные векселя (T-bills) имеют самую низкую волатильность, но и самую низкую доходность. Таким образом можно прочертить четкую линию тренда — с ростом доходности актива возрастает и его риск.

Номинальная и реальная доходность

Активы, которые включаются в портфель, должны иметь положительную реальную доходность, то есть опережать инфляцию. Нет смысла включать в портфель активы, которые не приносят реальной прибыли, они не будут увеличивать покупательную способность инвестированного капитала.

Обычно доходность, которую вы видите на различных сайтах и в таблицах — номинальная. К сожалению, номинальную доходность на хлеб не намажешь. Номинальная доходность — понятие относительное. Какая доходность больше: 10% или 8%? На первый взгляд конечно же 10%. Но если инфляция в первом случае 9%, а во втором 6%, то номинальные 10% превращаются в реальный 1%, а 8% в реальные 2%. В итоге выходит, что 8% больше, чем 10%. Поэтому номинальная доходность понятие очень относительное.

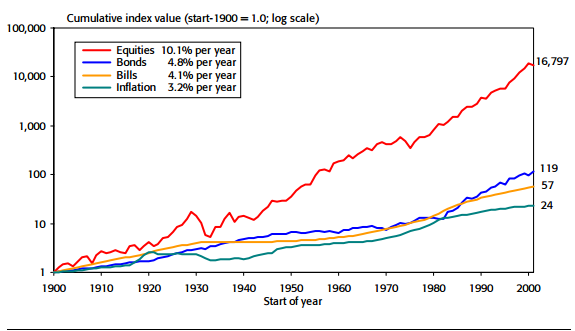

На графике ниже показана динамика стоимости одного доллара, вложенного в 1900 году в акции США, облигации и краткосрочные векселя, а так же динамика потребительской инфляции. Дивиденды и проценты реинвестировались. За 101 год 1 доллар США в акциях вырос до 16 тысяч долларов, в облигациях до 119, в краткосрочных векселях до 57. Инфляция выросла в 24 раза. В среднегодовых процентах такой рост составил 10,1% в акциях, 4,8% в облигациях и 4,1% в векселях.

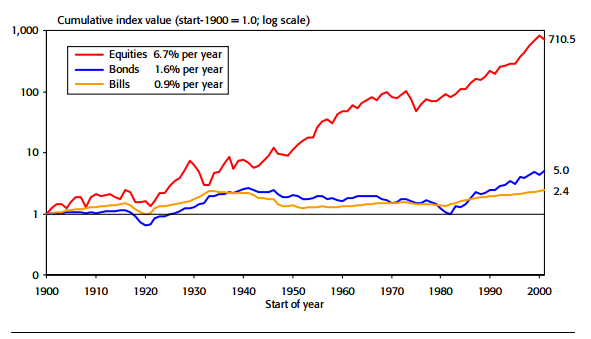

Оба графика демонстрируют доминирование акций на длительном сроке инвестирования. Данный период включает первую мировую войну, великую депрессию и нефтяной кризис 1970-х. Несмотря на кризисы и войны акции по доходности значительно обогнали остальные активы в реальном выражении, тем самым обеспечив наибольшее увеличение покупательной способности вложений.

Оба графика демонстрируют доминирование акций на длительном сроке инвестирования. Данный период включает первую мировую войну, великую депрессию и нефтяной кризис 1970-х. Несмотря на кризисы и войны акции по доходности значительно обогнали остальные активы в реальном выражении, тем самым обеспечив наибольшее увеличение покупательной способности вложений.

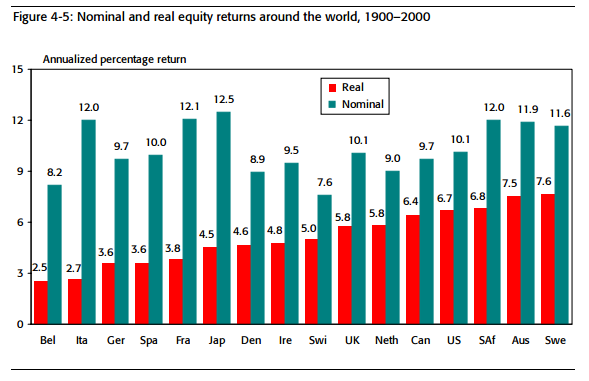

То же самое наблюдается и на зарубежных рынках — везде акции за последние 100 лет значительно обгоняли инфляцию.

Выше была рассмотрена доходность в основном трех активов, которые представляют только американский рынок. Но помимо них, существуют еще другие активы, в том числе и зарубежные. В таблице ниже представлена номинальная и реальная доходность различных классов активов за 40-летний период с 1973 по 2013. Например, номинальная доходность акций развивающихся рынков была 12,05%, но после вычета инфляции снизилась до 7,5%. В целом реальная доходность акций 5%-7%, облигаций 1%-5%, других активов 3%-5%. Важно отметить, что все активы в таблице показали долгосрочную положительную доходность.

Источник: Meb Faber, Global Asset Allocation

Реинвестирование доходов

По акциям выплачиваются дивиденды. Если вы будете инвестировать в акции напрямую или через зарубежные ETF, то будете регулярно их получать. То же самое касается облигаций и недвижимости — по ним тоже выплачиваются проценты. Все выплаты дивидендов и процентов должны реинвестироваться. Реинвестирование значительно увеличивает доходность портфеля активов. Реинвестирование доходов создает эффект сложных процентов, когда проценты начисляется на проценты.

Эффект от реинвестирования дивидендов и процентов

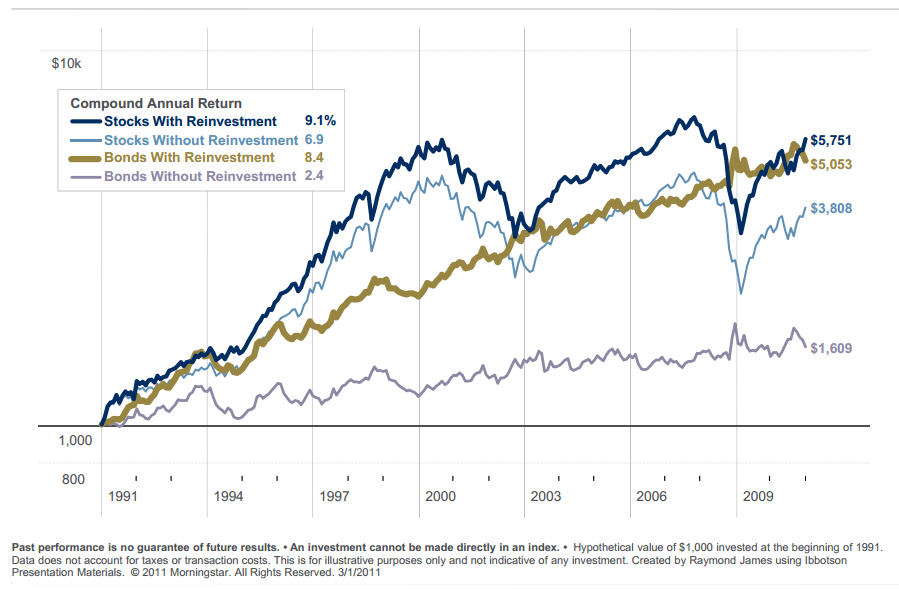

Например, акции с реинвестированием дивидендов за период с 1991 по 2010 принесли среднюю годовую доходность 9,1%. Если бы дивиденды тратились, доходность была бы на 2,3% меньше.

Среднеквадратичное отклонение акций по странам сша россия австралия

Существует расхожее мнение, что диверсификация — это про распределение по классам активов, странам и т.д. Но что, если это не совсем так? Что, если упущена одна важная деталь? Что, если эта деталь позволит пассивному портфелю обойти S&P500 по риск/доходности? (Пруф в конце)

Эта деталь — корреляция. Про нее часто забывают при формировании пассивных портфелей. Больше уделяя внимание распределению по классам активов, странам и т.д.

Как работает корреляция?

Чтобы разобраться, нужно заглянуть в формулы. Благо они не сложные))

Начнем с риска. Для измерения риска было введено понятие из статистики — среднеквадратичное отклонение (СКО). Оно показывает насколько далеко может уйти цена от ее среднего значения. Т.е. насколько сильны колебания цены. И чем сильнее этот разброс, тем выше значение среднеквадратичного отклонения и тем выше риск.

Риск портфеля, состоящего из 2-х активов, вычисляется по формуле:

Что с доходностью у фонда акций от А. Мовчана?

Желание отдать свои деньги профессионалам приходит ко всем, кто решил накапливать капитал, и эта идея кажется логичной — неужели молодой инвестор, уделяя рынку полчаса в день и получая информацию из телеграмм-каналов и форумов сможет превзойти результаты профессиональной команды, работающей 24х7, получающей информацию из терминала блумберг, имеющая отраслевых аналитиков в штате, и опытом в десятки лет? И опыт на рынке казалось бы выступает хорошим фильтром при выборе управляющего.

Рассуждая таким образом, нельзя не обратить внимание на самого цитируемого и широко представленного экономиста и управляющего в российским инфополе — А. Мовчана и его фонды. Тем более позиционированы они не на мелкую розницу а на относительно состоятельных клиентов (вход от 100к$, ранее — от 500к$), а субъективно кажется что чем менее доступный продукт тем больший потенциал в нем заложен.

Надо отметить, что я сам — потенциальный клиент таких управляющих (тут подробнее), средства значительно превышают минимальные требования, и мне интересно следить за результатами и примерять на себя — подходит ли мне такой вариант или нет.

парадокс (м)

разница между суммой приращений на периоде и скользящей взвешенной приращений практически равна среднеквадратичному отклонению приращений на периоде, умноженному на корень квадратный из дней чисто с отрицательным приращением на периоде.

из 8 бумажек только у одной энто не бьется.

второй страховочный стоплосс, похоже, избыточен… раз они оба приходят в одну точку с разных позиций.

похоже — скользяшка. она и в Африке скользяшка.

допускаю мыслю, что в ту же точку пришел путем другого решения одной и той же задачи, но пока энтого не вижу.

мелочи решают все

п.с.

по 1 бумажке мысля такая — идет закрытие роста бумажки — выработалася.

в то время, как остальные 7 — в нормальном… соответствующем спросу-предложению

хорошо бы еще также иметь бумажку с сильным отрывом, но нету пока? такой. ждем-с

стоплосс ( нонешнее видение)

так как за плечами всего лишь 4 класса церковно-приходской школы и прочтение двух статей в викпендии… особенного ожидать от меня не следует.

как не ставил стопы так и не ставлю, но контрольные точки, когда нужно делать ноги в Системе присутствуют.

гипотеза.

берем некоторый период дневных приращений.

на данном периоде имеем некоторое значение суммы положительных приращений.

определяем среднеквадратичное отклонение на периоде…

Эти принципы пассивных инвестиций делают долгосрочные вложения надежнее

За прошедшие два года тема инвестиций у нас стала очень популярна. Это привело к развитию не только инфраструктуры, но и смежных областей. Например, консультационные услуги и обучение.

На графике Гугл Трендс виден стабильный рост числа запросов «инвестиция» с августа 2019

Развитие — это хорошо! Благодаря этому выросла конкуренция, а следом за ней увеличилось количество ЕТФ на российском фондовом рынке и снизились их комиссий. Хотя нам еще далеко до уровня американских ЕТФ, но мы движемся в верном направлении.

К минусам я бы отнес рост числа мошенников, инфоцыган и вот этого вот всего. Поэтому я решил написать про принципы пассивных инвестиций и как на практике их применять. Так сказать, не забавы ради, а пользы для))

Прежде чем начну, пару ремарок.

1. Я не исключаю возможности заработка на отборе отдельных акций, но это намного трудозатратнее и менее прогнозируемое занятие, чем пассивное инвестирование.

Часть 4. SWT-метод. Конфигурация рабочей области графиков

4.1. Основные задачи

4.2. Типовая конфигурация рабочей области графика

4.3. Парциальные тренды, направление движения

4.4. Каналы волатильности

4.5. Каналы поддержки сопротивления

4.1. Основные задачи

К основным задачам, которые должны быть реализованы в рамках SWT-метода, относится следующее:

— разделение (декомпозицию) объективными количественными методами общего движения рынка на частные (парциальные) тренды;

— определение направления и характера движения рынка для каждого из парциальных трендов;

— определение количественными методами вероятных целей движения рынка для каждого из парциальных трендов;

— разработка принципов определения вероятных зон и количественных критериев перехода от коррекционного движения рынка к тренду и от тренда к очередной коррекции;

Часть 3. SWT-метод. Принципы анализа волн

3.1. Общие соображения.

3.2. Свойства волн.

3.3. Эмпирические правила анализа волн

3.4 Волновые тренды на графиках цен

3.1. Общие соображения

В рамках SWT-метода график цены разделяется на сумму стохастических волновых трендов с различным темпом развития, которые используются для анализа и прогнозирования динамики рынка в целом. В идеальном случае принято считать, что рынок описывается случайным процессом — модель случайного блуждания. И поскольку каждая волна порождается этим случайным процессом, то ее движение, как и суммарное движение цены являются непредсказуемыми, и результат этого движения невозможно спрогнозировать.

В реальности на этот случайный процесс движения цен периодически накладываются те или иные периоды направленного движения цены, а рынки обладают различной степенью эффективности в плане отработки поступающей информации и соответственно разной степенью применимости модели случайного блуждания. При этом усилия множества аналитиков направлены на то, чтобы найти рынки с существенной неэффективностью, изучить формы проявления неэффективности и использовать полученные знания для прогнозирования движения цены и выработки торговых рекомендаций.

О распределении приращений логарифмов H+L дней («давно я не брал в руки шашек»)

Это исследование я сделал под влиянием бурной дискуссии на форуме о распределении «хвостов» приращений логарифмов цен, возникшей, казалось, на «пустом месте»: насколько корректны доверительные интервалы для оценок параметров линейной регрессии в альфа-бета модели?

Кроме указанной ссылки, дискуссия продолжилась в еще двух ветках: тут и тут.

Действительно, эти оценки в классическом случае строятся на основе центральной предельной теоремы для статистик оценок параметров линейной регрессии. Однако, как я уже писал на смартлабе, необходимым условием которой является скорость роста дисперсии суммы слагаемых как О(N), N – число слагаемых, а для быстрой сходимости в центральной области еще и требуется конечность абсолютного третьего момента любого слагаемого (если говорить о сходимости на всей прямой, включая «большие уклонения», то еще требуется и конечность всех моментов отдельных слагаемых). Однако эти условия не выполняются для части распределений Парето и Стьюдента с полиномиальной скоростью убывания «хвостов» и поэтому для «хорошего» приближения суммы таких слагаемых нормальным законом требуется очень большое число испытаний, которых, как правило, в альфа-бета модели, построенной на дневных данных, нет. А значит традиционные методы построения доверительных интервалов для оценок параметров этой модели «не работают».

Критическая масса и критическое значение

Проведем небольшой тест — возьмем один случайный фьючерс, приращения которого представлены временным рядом случайных чисел, и набор случайных стратегий, представленный множеством N временных рядов случайных чисел (он же матрица признаков, фичей, пространство предикторов и т.д.) и попытаемся найти из этого большого набора тот признак, который будет лучше всего говорить нам когда покупать фьючерс, а когда продавать. Что это будет, мультипликатор P/E, фаза луны или MACD — не важно, главное чтобы на выходе получилась «идея» или, как ещё говорят, «грааль».

Хорошо известно, что случайная стратегия примененная к случайному инструменту даст случайное эквити, которое будет иметь гауссову плотность распределения коэффициента шарпа с математическим ожиданием 0 и среднеквадратичным отклонением

где L — число известных значений случайного фьючерса.

Это означает, что достаточно большое множество случайных стратегий (или случайных признаков), примененных к случайному фьючерсу абсолютно случайным образом окажутся способными достаточно хорошо описать любое поведение случайного фьючерса (отклика) в бек-, форвард-, голкипер-, кросс-, спринт- и всех прочих тестах… но только на истории.

Против Богов: достопримечательная история риска.

Против Богов: достопримечательная история риска. Питер Бернстайн

Эл. книга t.me/kudaidem/2092