10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

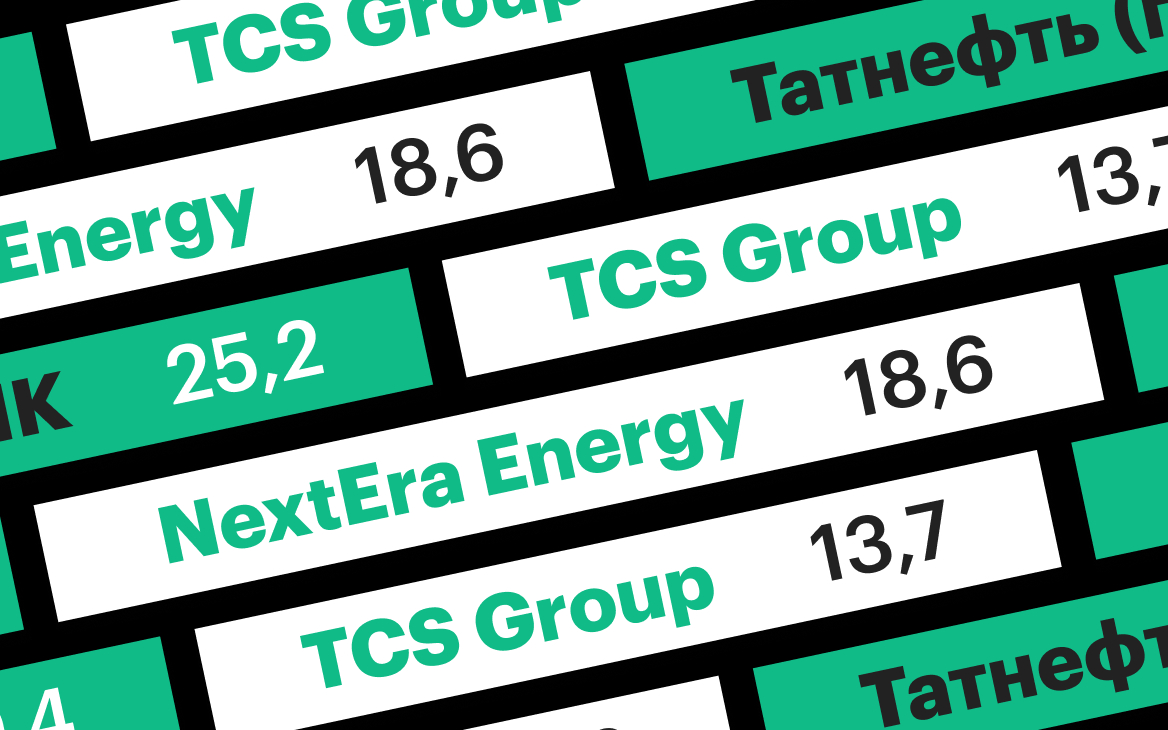

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

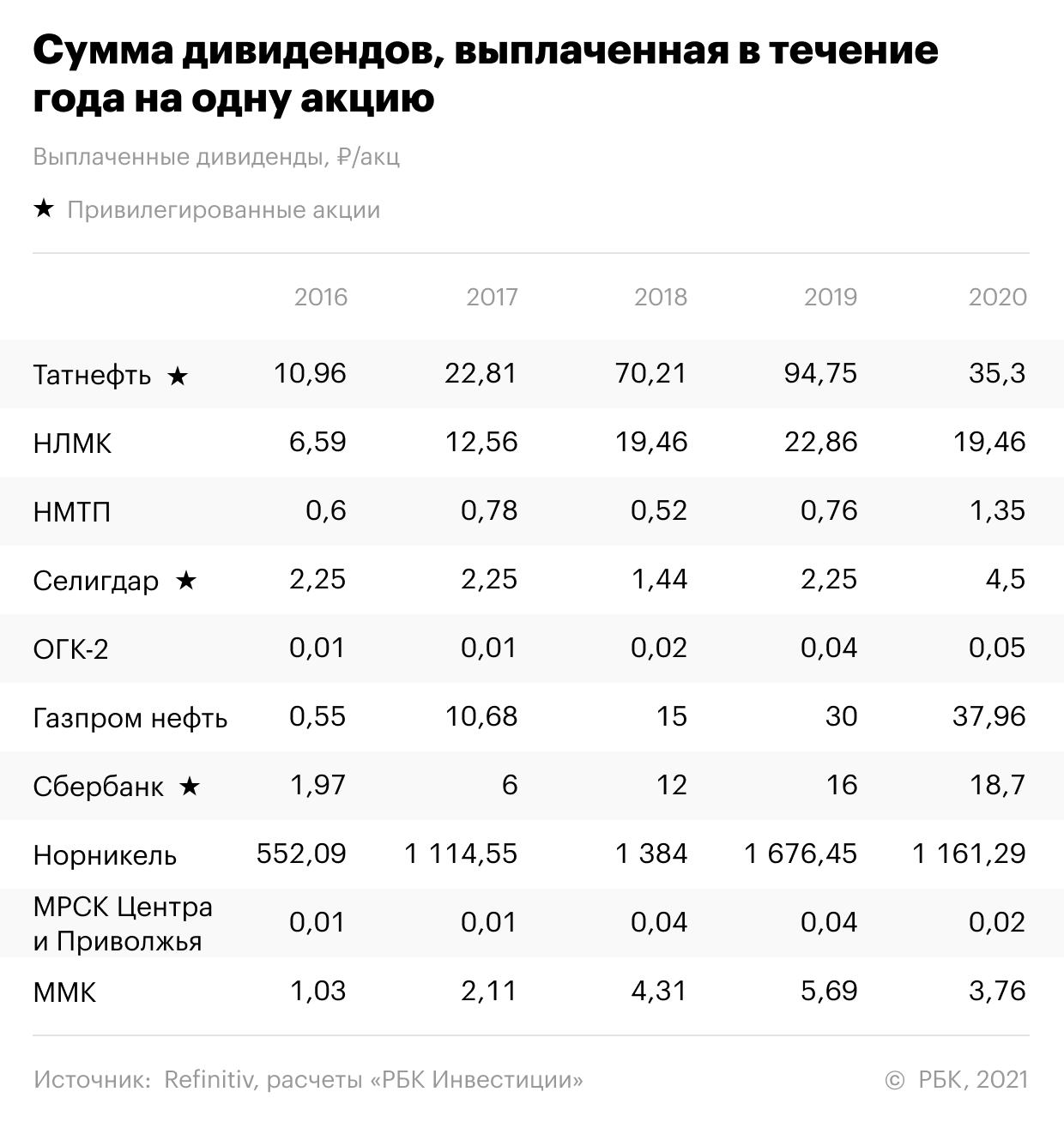

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

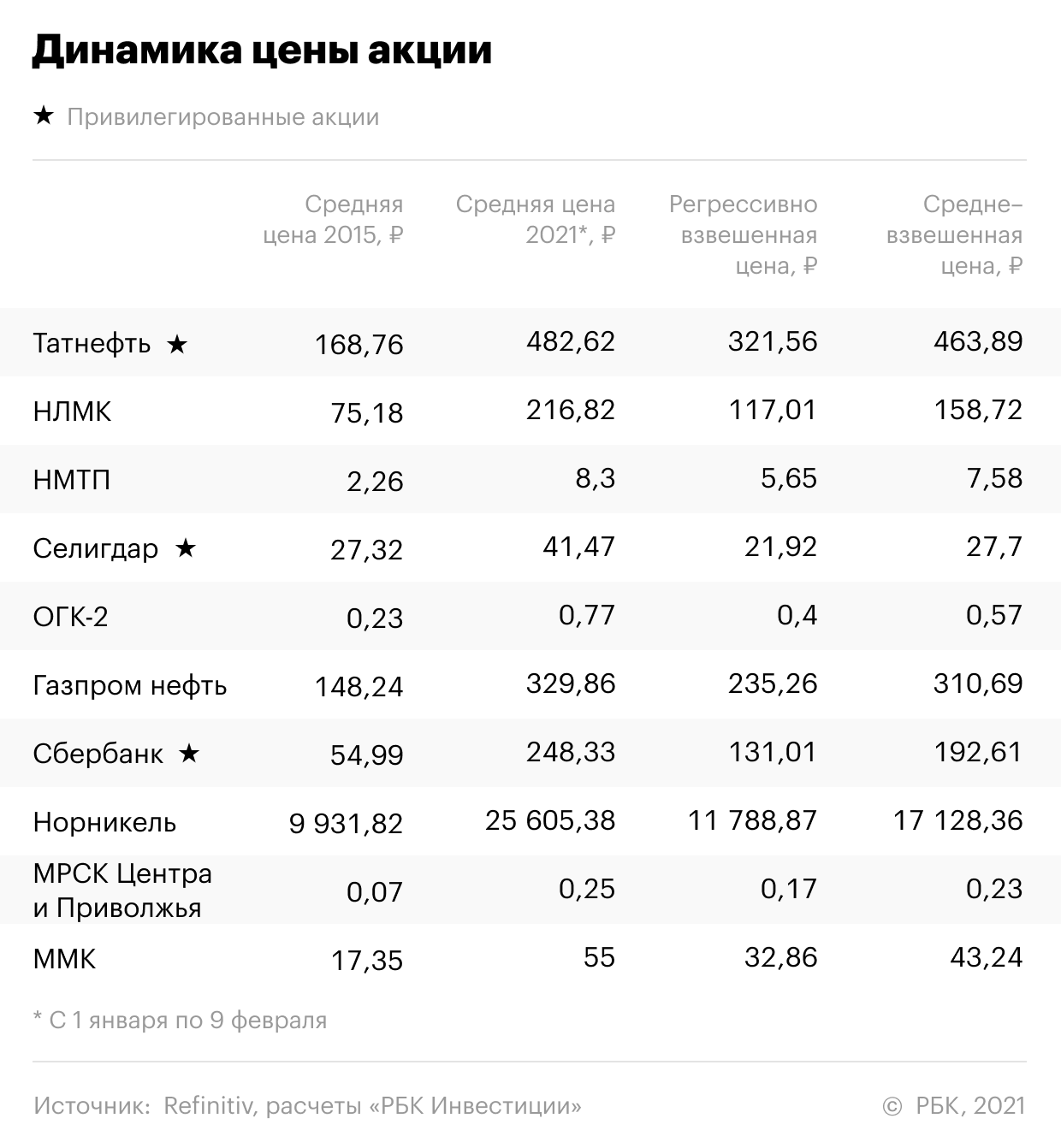

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Четыре дешевых российских «префа»

На российском рынке можно проследить интересный момент. Существует ряд компаний, привилегированные акции которых приносят большую дивидендную доходность, чем обыкновенные, при этом цена их ниже. Далее представлены четыре компании, где прослеживается эта тенденция.

Татнефть

Привилегированные акции Татнефти в 1,47 раза дешевле обыкновенных, однако их дивидендная доходность с 2001 года в среднем в 2 раза выше.

Согласно дивидендной политике Татнефти, на дивиденды направляется не менее 30% чистой прибыли, определенной по РСБУ. Тем не менее, по итогам 2016 года компания выплатила 22,81 руб. на акцию или около 50% прибыли по МСФО (50,62% по РСБУ), что порадовало инвесторов. «Префы» прибавили 11,8% в момент появления новости о дивидендах (27.04.2017).

При этом за счет разницы в цене, дивидендная доходность обыкновенных акций на момент закрытия реестра составила около 5,9%, а «префов» — 7,92%. На графике ниже можно проследить возросший спрос на привилегированные акции по сравнению с обыкновенными.

В соответствии с Уставом компании, владельцы привилегированных акций имеют право на получение ежегодного фиксированного дивиденда, составляющего 100% от номинальной стоимости акций, то есть 1 руб. на акцию. И если заглянуть в историю компании, с 2001 по 2005 год владельцы «префов» получили 1 руб. на акцию, дивиденды же по «обычке» оказались в разы меньше.

Дивиденды, руб. на акцию

Мечел

Привилегированные акции Мечела торгуются с 45% дисконтом к обыкновенным. Однако дивидендная доходность «префов» в разы выше, особенно учитывая то, что с 2012 года по обыкновенным акциям дивиденды не выплачивались.

Дивиденды, руб. на акцию

С 2012 по 2015 год компания начисляла минимальную сумму 5 копеек на привилегированную акцию. Дело в том, что Мечел испытывал серьезные финансовые проблемы, и только в 2016 году он впервые выбрался из убытков и обратился к кредиторам за разрешением направить часть прибыли на дивиденды по «префам». В итоге в 2016 году выплатили 10,28 руб. на «преф» или 20% прибыли по МСФО.

По итогам первого квартала Мечел нарастил чистую прибыль по МСФО в 45 раз. В день появления этой новости (31.05.2017) привилегированные акции взлетели на 16,3%. Этот момент хорошо виден на графике, разница между «префами» и «обычкой» резко сократилась. Сейчас же дисконт снова увеличивается, Мечел сообщил об убытках во втором квартале, и владельцы «префов» опасаются за отсутствие дивидендов по итогам 2017 года.

Ростелеком

На данный момент обыкновенные акции Ростелекома торгуются в 1,29 раза выше привилегированных, при этом дивидендная доходность по ним с 2001 года в среднем ниже в 1,48 раза. Стоит отметить, что в основном размер дивиденда по «префам» Ростелекома был выше размера дивиденда по обыкновенным акциям. В последние же годы компания выплачивает равные дивиденды по «обычке» и «префам».

В 2015 году была принята новая дивидендная политика. Согласно ей, компания стремится направлять на выплату дивидендов совокупно по «обычке» и «префам» по итогам 2015-2017 годов не менее 75% от свободного денежного потока (FCF) за каждый финансовый год, но не менее 45 млрд рублей совокупно за три указанных года. Так по итогам 2016 года дивидендные выплаты в общей сумме составили 15 млрд руб., что составляет 113% FCF и 122% чистой прибыли компании по МСФО.

Также указано, что в каждом последующем году компания будет стремиться увеличивать дивиденды в рублевом выражении на одну обыкновенную акцию по сравнению с предыдущим годом. Тем не менее, по итогам 2015 года компания выплатила 5,92 руб. на акцию, а по итогам 2016 года — 5,387 руб., в связи со значительным сокращением FCF. Таким образом, компания не выполнила этот пункт.

Дивиденды, руб. на акцию

Сбербанк

На графике, представленном ниже, мы видим, насколько важен дивидендный фактор в ценообразовании «префов» Сбербанка. По итогам 2016 года Сбербанк выплатил 6 рублей на обыкновенную и привилегированную акцию. Таким образом, дивидендная доходность составила 4% и 4,91% соответственно — разница 0,91%, а не как по итогам 2015 года — 0,6%.

С момента появления новости о выплатах в 6 рублей, дисконт между инструментами постепенно сокращался, и сейчас он находится на минимумах со второго квартала 2014 года.

Дивиденды, руб. на акцию

БКС Экспресс

Последние новости

Рекомендованные новости

Итоги торгов. Российский рынок намерен продолжить рост

Встань и иди. Кто из аутсайдеров рынка США имеет наибольшие шансы отыграться в 2022

Дивидендные ETF и фонды облигаций: сколько платят сейчас, какие прогнозы

Дивидендный гэп в Лукойле. Ждать ли быстрого закрытия

Заседание Банка России. Прогнозы

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Космоnews: Рогозин поднимает акции РКК Энергия и другие события

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

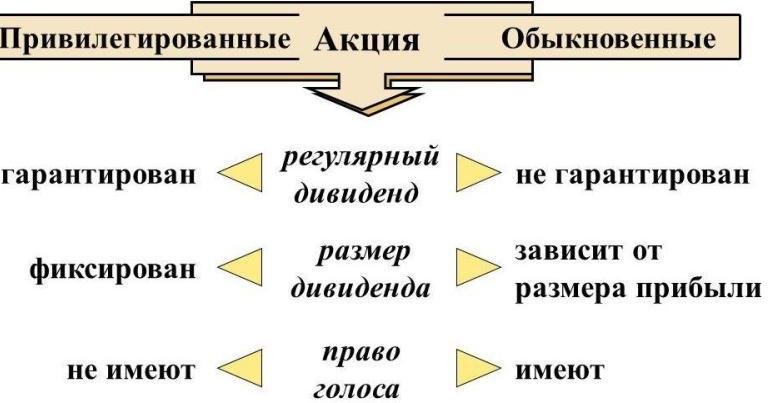

Привилегированная акция: что это, виды, примеры

Привилегированные акции относятся к категории смешанных финансовых инструментов: они имеют характеристики как простых акций, так и облигаций. Разбираем, какие права дают привилегированные акции и в чем их особенности.

Привилегированная акция: определение и права

Привилегированные акции (АП, preferred stocks) — это долевые ценные бумаги, дающие инвестору право на получение установленных выплат в форме дивидендов. На жаргоне такие акции часто называют «префами», от англ. «preference» — привилегия.

Кроме гарантированных дивидендов, держатель таких акций вправе претендовать на часть дохода от продажи имущества и на компенсацию убытков в случае ликвидации предприятия. В уставе может быть прописана ликвидационная стоимость — это фиксированная сумма или часть номинала, которая выплачивается держателям АП при ликвидации акционерного общества.

Однако есть и обратная сторона гарантийных выплат: привилегированные акции ограничивают инвестора в принятии управленческих решений. Держатель АП не может участвовать в голосованиях акционеров (согласно ст. 32 ФЗ № 208 «Об акционерных обществах»), но он вправе принять участие в решении вопросов, касающихся реорганизации или ликвидации общества (п. 4 ст. 32 ФЗ № 208).

Голосование привилегированными акциями предоставляется всем держателям и в некоторых других случаях: например, при принятии решений о размещении новых акций, для внесения дополнений в устав и т.д. Упрощенно различия вписываются в следующую схему:

Выпуск привилегированных акций позволяет привлечь дополнительные средства без увеличения числа акционеров с правом голоса и без возникновения задолженности, как это происходит при выпуске облигаций. Схема выглядит выгодно для эмитента, поэтому объем выпуска всех АП не должен превышать 25% от уставного капитала (п. 2 ст.25 ФЗ № 208).

Статистика: Россия и США

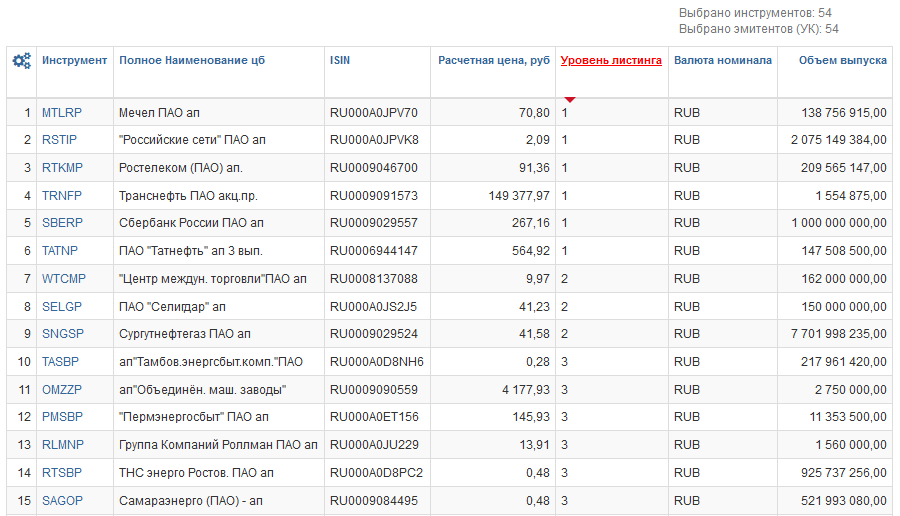

Если отсортировать результаты по уровню листинга, то видно, что к высшему первому уровню относится меньшинство бумаг. А именно:

Можно заметить, что тикеры всех акций в списке заканчиваются на «P», что и указывает на привилегии держателей. Таблица показывает, насколько впечатляющим может быть разрыв в цене привилегированных бумаг: АП Транснефти стоит почти 150 тысяч рублей, тогда как бумаги трех энергетических компаний оцениваются в десятки копеек. При этом нет связи между ценой и уровнем листинга: АП «Объединён. маш. заводы» из третьего уровня занимает в таблице выше второе место по стоимости.

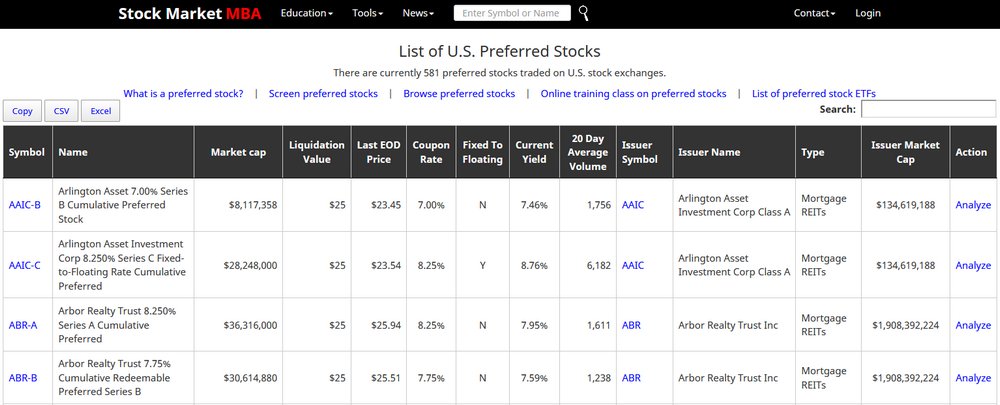

На американском рынке preferred stocks тоже не самые частые гости, хотя и не очень редкие. На MBA насчитывается около 580 корпораций (при их общем числе в несколько тысяч) с общей рыночной капитализацией почти 200 млрд. долларов. Средняя дивидендная доходность составляет около 5,3%. Все варианты можно увидеть по ссылке https://stockmarketmba.com/listofpreferredstocks.php :

Дивиденды по префам и отличия от других бумаг

Как уже говорилось, привилегированная акция дает право на получение дивидендных выплат и части дохода в процессе ликвидации предприятия. Приоритетное право держателей защищено законодательством «Об акционерных обществах».

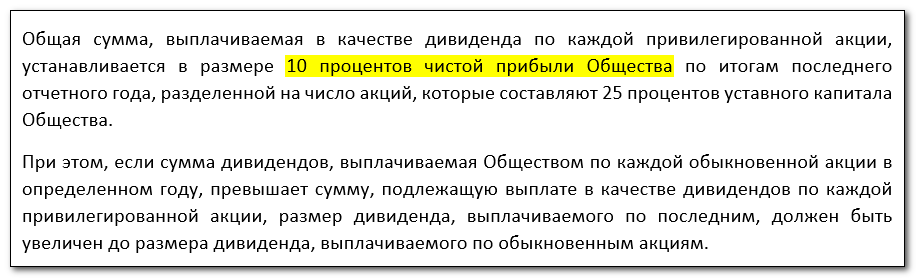

Сроки выплат и другие условия, касающиеся дивидендов, прописывают в уставе компании или дивидендной политике. Минимальный размер дивидендов может быть привязан к показателям финансовой деятельности, номиналу акции или зафиксирован в виде конкретной суммы. Например, у АП Сбербанк выплаты привязаны к номиналу:

По обычным акциям таких условий нет, но банк старается платить близкие дивиденды по обоим типам бумаг. Всего им выпущен миллиард «префов», что составляет 4% из возможных 25%. Но поскольку цена одной акции АП Сбербанк сейчас около 270 рублей, «худший случай» означает дивидендный доход лишь около 0.2% годовых. А вот у Сургутнефтегаза выплаты зависят от чистой прибыли:

Сходство АП с облигациями:

Отличие привилегированных акций от облигаций

Главное отличие привилегированных акций от облигаций в том, что АП это долевой инструмент, дающий долю в бизнесе компании. Тогда как облигация это займ, предполагающий выплату купонного дохода, и возврат основной суммы. Общую статью, сравнивающую акции и облигации, читайте здесь.

Наконец, дивиденды по привилегированным акциям начисляются из чистой прибыли предприятия после вычета налогов. Выплата процентов по облигациям производится до вычета налогов. Таким образом, выплаты дивидендов по префам обходятся дороже, чем по облигациям.

Отличия АП от обыкновенных акций

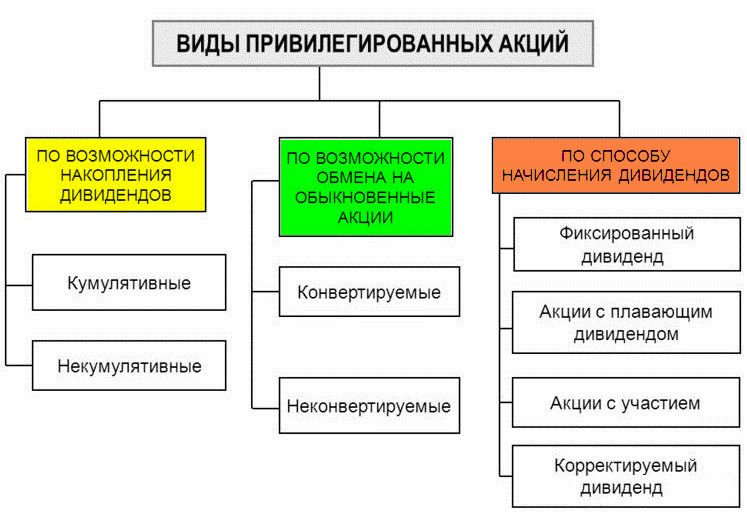

Виды привилегированных акций

При отсутствии прибыли у эмитентов возникают проблемы с выплатой дивидендов. В том числе, разумеется, по привилегированным бумагам. Дальнейшие действия акционерного общества зависят от того, к какому типу ценных бумаг принадлежат «префы».

Виды АП по способам обмена:

Некоторые компании в России делят АП только на два вида: кумулятивные и конвертируемые, причем число привилегированных акций вполне может превышать число обыкновенных даже у лидеров рынка:

Виды АП по выплате дивидендов

Большинство привилегированных ценных бумаг, обращающихся на российском рынке, не относятся к кумулятивным или конвертируемым

Другие варианты привил. акций:

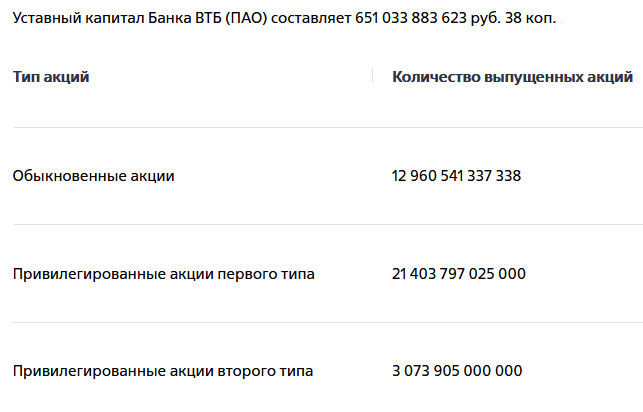

Привилегированные акции: список и котировки

Крупнейшие российские эмитенты, выпускающие АП, были названы выше: Сбербанк, Транснефть, Татнефть, Ростелеком, Российские сети, Мечел. Кроме того, можно отметить:

| Нефтегазовый сектор | Сургутнефтегаз, СаратНПЗ |

| Энергетика | Пермэнергосбыт, Ленэнерго |

| Золотодобыча | Селигдар, Лензолото |

| Химическая промышленность | Химпром, Куйбышевазот |

| Телекоммуникационная отрасль | Башинформсвязь |

Для примера сравним стоимость привилегированных акций Сбербанка с его обычными бумагами (без учета дивидендов) за последние 5 лет:

На графике видна характерная для акций динамика с хорошим ростом и сильной волатильностью, причем корреляция котировок близка к 100% (повторяются даже самые мелкие пики и спады). И это типичная картина на российском рынке. На фондовом рынке США обращаются preffered stocks таких компаний, как:

Наиболее распространенными эмитентами привилегированных акций на зарубежном рынке являются банки, страховые компании, трасты недвижимости. И у них по крайней мере два заметных отличия от российских префов: серийный выпуск и поведение котировок.

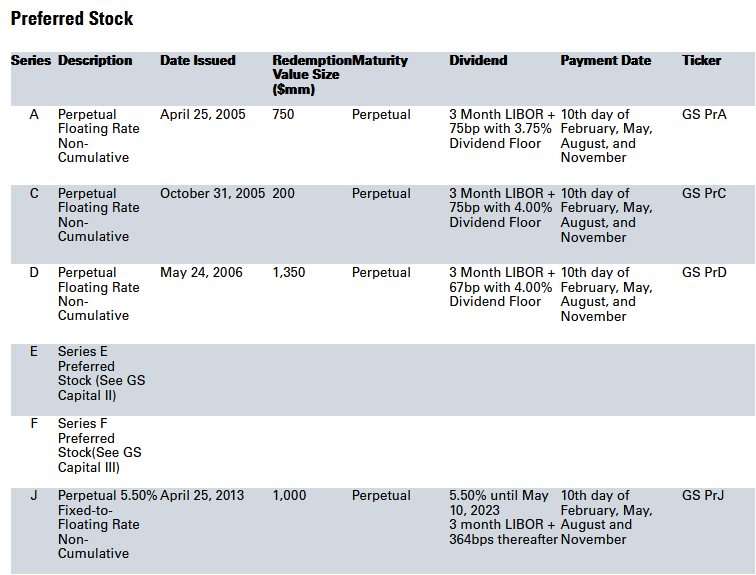

Рассмотрим подробнее бумаги Goldman Sachs Group Inc. Финансовая корпорация выпускает АП более десятка серий, которые можно найти непосредственно на сайте банка. Большинство из них являются бессрочными и не кумулятивными, а выплаты по ним привязаны к ставке Libor плюс фиксированный процент.

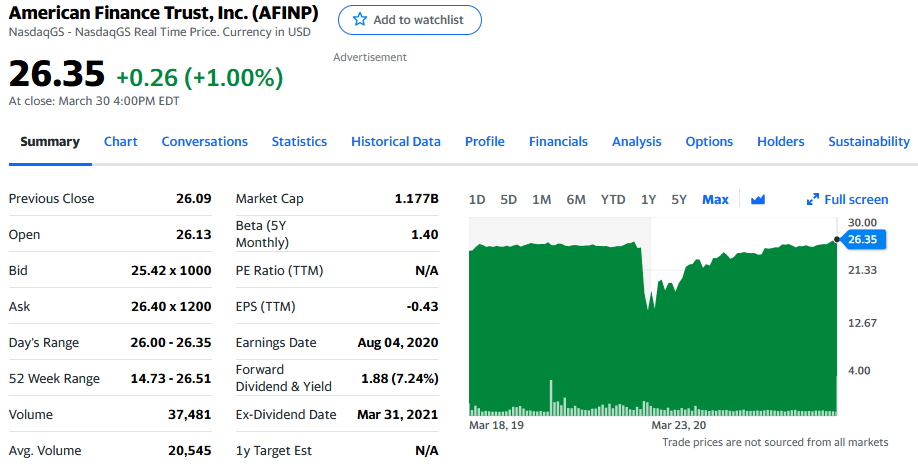

Другой эмитент: траст недвижимости American Finance Trust, Inc, который размещает на рынке два вида Preferred Stock серии A и C. Ликвидационная стоимость «префов» траста, которая будет выплачена акционерам в случае его ликвидации, составляет 25 долларов за штуку.

Посмотрим на стоимость привилегированной акции в последнем случае. В отличие от примера выше со Сбербанком, здесь котировки гораздо больше напоминают облигации с заметной просадкой лишь в сильные кризисы — такой, как в марте 2020 года. Цена при этом находится вблизи ликвидационной стоимости, которая таким образом похожа на номинал облигации:

Биржевые фонды из preffered stocks

Текущим лидером по капитализации в списке будет фонд iShares Preferred and Income Securities ETF (PFF). Фонд создан в мае 2007 года, имеет комиссию 0.46% годовых. Фонд содержит около 250 различных бумаг, где преобладающими секторами являются банки (около 40%), финансы и трастовые фонды недвижимости. Т.е. он значительно ориентирован на финансовую отрасль: другие сектора составляют лишь около 30% объема PFF.

На втором месте фонд Invesco Preferred ETF (PGX), который включает в себя привилегированные акции примерно 80 американских компаний. Работает с января 2008 года, содержит акции крупных финансовых корпораций, таких как: JP Morgan Chase, Citigroup, Bank of America, PNC Financial Services Group. На финансовый сектор приходится 2/3 фонда, остальные акции принадлежат компаниям из сферы жилищно-коммунальных услуг, недвижимости и связи.

▲ Оба фонда с момента создания проявили меньшую, чем рынок, волатильность (заметно проседали только в 2008/09 и марте 2020 года), но и показали умеренную доходность с учетом выплачиваемых дивидендов.

В качестве последнего примера возьмем фонд iShares International Preferred Stock ETF (IPFF), который вкладывает в канадские ценные бумаги (на них приходится более 80% портфеля), а также акции компаний из Великобритании, Швеции и Сингапура. Представители: TC Energy, Klovern AB, Canadian Imperial Bank, Bank of Nova Scotia, Royal Bank of Canada, Bank of Montreal.

На активы финансовых корпораций в фонде приходится две трети портфеля, и еще четверть на промышленные предприятия. Комиссия: 0,55%, создан в ноябре 2011 года. Несмотря на рост рынков последних 10 лет, фонд за этот период оказался в нуле с учетом реинвестирования дивидендов.

Итоги: что лучше покупать?

Покупать обыкновенные или привилегированные акции в свой инвестиционный портфель? Однозначного ответа здесь нет и это легко понять, если рассмотреть подробности выплаты дивидендов.

Дивиденды компании платятся из ее чистой прибыли. Если компания не заработала в текущем году, то вероятно, не будет и дивидендов. Чистая прибыль весьма редко выплачивается инвесторам полностью, хотя им вполне может достаться 10% или даже 50%. Почему не вся сумма? Потому что компания как правило нуждается в модернизации и росте: проводится замена оборудования, идет расширение в новые регионы, оптимизируется качество продукции и пр.

Следовательно, высокие дивиденды по префам являются обратной стороной того, что бизнес останется примерно на прежнем уровне развития. Тем не менее АП крупной стабильной корпорации, входящей в лидеры своего сектора, могут продолжать расти в цене и приносить больше дохода, чем ее же обыкновенные акции: у лидеров присутствует запас прочности, хотя и не всегда (смотри ситуацию с Мечел).

Однако если проводить сравнение с компанией, которая удачно вложит прибыль в свое развитие, то держатели обыкновенных акций, получив меньше дивидендов, могут больше выиграть от роста котировок. Равным образом это относится к сравнению префов с индексом Мосбиржи, где большинство компаний не обязаны платить высокие дивиденды, так как имеют только обыкновенные акции.

То, что рынок может быть эффективнее высоких дивидендов, хорошо подтверждает американский индекс с 2009 года: фонды привилегированных акций заметно ему уступили. Можно, правда, рассуждать о том, что причины не в эффективном использовании прибыли компаниями из индекса S&P500, а в накачке экономики деньгами после кризиса 2008 года и новом сильном взлете IT-сектора, похожим на пузырь.

Но как бы то ни было: привилегированные акции не являются постоянными победителями рынка (в том числе на довольно длинных периодах), хотя хорошо показали себя в последние годы на примере крупных российских корпораций. К тому же американские префы могут быть более устойчивы к затяжным кризисам. Однако стоит помнить, что магия «сложного процента» при реинвестировании дивидендов и само их преимущество над депозитом не работает при падении котировок, которые трудно предсказать для отдельной компании.