«Мои акции пропали»: как брокер списал бумаги из портфелей инвесторов

30 апреля 2020 года инвестор Дмитрий Руденко рассказал в своем твиттере о том, как, по его словам, брокер «Тинькофф Инвестиции» списал акции Chesapeake Energy с его счета ИИС. Это произошло после того, как нефтегазовая компания решила провести обратный сплит акций 200 к 1.

Сплит — это когда одна акция «распадается» на несколько. Например, компания проводит сплит 1 к 2. Это значит, что если у вас 10 акций, то они превратятся в 20. При сплите стоимость каждой акции уменьшается. Данный процесс делает акции более доступными и ликвидными.

Обратный сплит — это объединение нескольких акций в одну, в результате чего количество акций компании уменьшается. Это своего рода консолидация. При обратном сплите стоимость каждой акции увеличивается.

Собрание акционеров Chesapeake одобрило решение обратного сплита 13 апреля. В релизе самой компании сказано, что у инвесторов, у которых было мало акций или их количество не было кратно 200, получившиеся после обратного сплита «дробные» бумаги спишут со счета и вместо этого выплатят денежную компенсацию, соответствующую цене их акций.

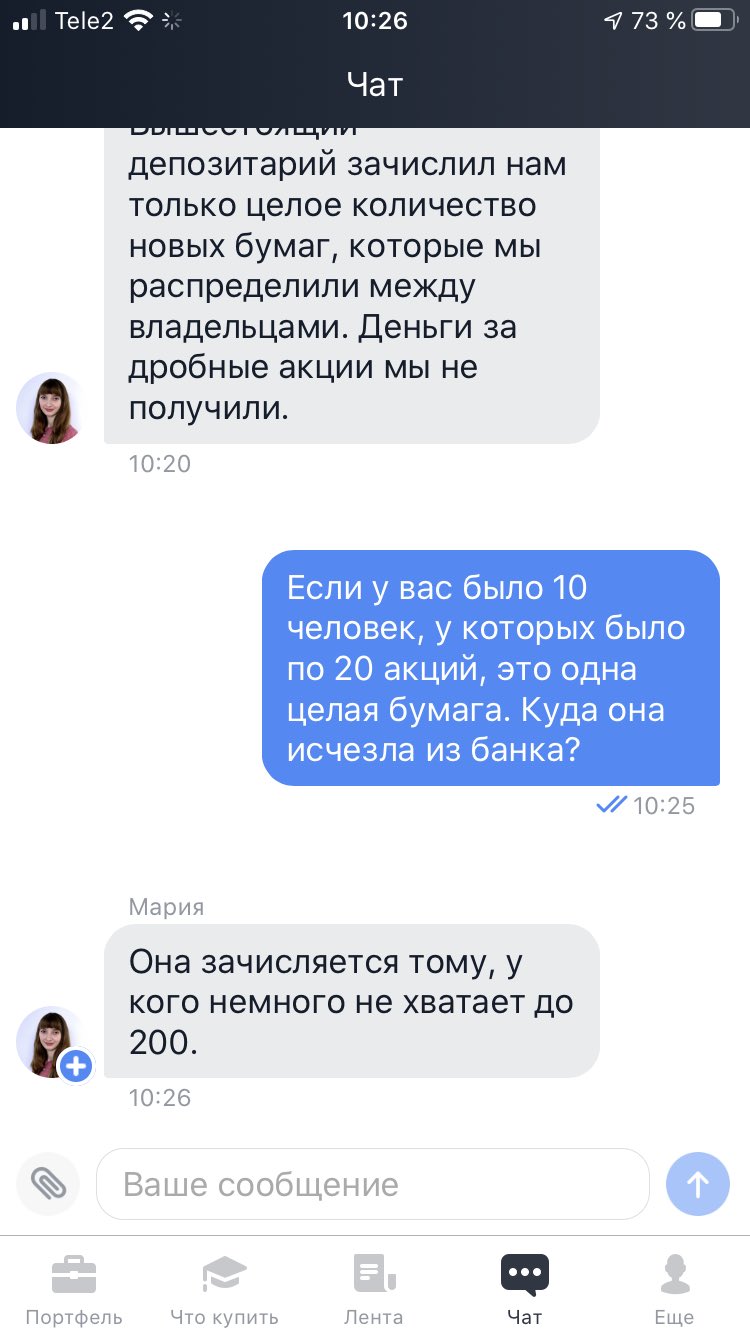

Получилось, что у клиентов «Тинькофф Инвестиции » действительно списали акции, но только без денежной компенсации. Их бумаги были направлены другим инвесторам, которым немного не хватало, чтобы получилось 200 старых акций и появилась бы возможность обмена на одну новую акцию.

Это связано с правилами работы брокера, которые не предусматривают продажу дробных бумаг, то есть долей одной акции. Такой практики также нет в российском законодательстве.

«На Санкт-Петербургской бирже отсутствуют механизмы торговли дробными лотами (долями одной акции), и в случае начисления дробных акций у клиентов отсутствовала бы возможность реализовать эти акции на бирже», — сказали РБК Quote в пресс-службе «Тинькофф Инвестиции».

Представитель брокера подчеркнул, что клиентов неоднократно информировали о низком инвестиционном качестве бумаги, о ее низкой цене, а также о рисках консолидации акций.

«В оповещениях мы предлагали клиентам либо довести число бумаг до цифры, кратной 200, либо продать на бирже имеющиеся акции до дня консолидации. Подавляющее большинство наших клиентов последовало данной рекомендации», — подвел итог представитель компании.

На Санкт-Петербургской бирже показали, где была раскрыта информация для брокеров и клиентов с предупреждением о готовящемся обратном сплите. После объявления компанией Chesapeake коэффициента консолидации инвесторы располагали временем с 10:00 до 22:00 мск 14 апреля на то, чтобы подготовиться к этой процедуре.

Вот что рассказал РБК Quote инвестор Дмитрий Руденко, который оказался в таком положении.

«Мои акции отдали более достойным людям»

В конце 2019 года я покупал акции иностранных компаний на ИИС. У моего брокера «Тинькофф Инвестиции» нельзя пополнить ИИС долларами сразу, поэтому нужно сначала купить на бирже долларовый лот за рубли, затем покупать уже за доллары нужные акции. Когда я все это сделал и купил акции, которые планировал, у меня осталось на счету несколько долларов.

Когда в начале апреля котировки упали ниже одного доллара, компании пришлось прибегнуть к обратному сплиту, то есть обменять 200 старых акций на одну новую акцию. Я спросил в поддержке брокера о том, что будет, если у меня недостаточно акций при обратном сплите. Специалист ответил, что пока условия не уточнены, и почему-то предложил перейти на тариф с большей абонентской платой.

Вскоре я заметил, что в портфеле мои акции не отображаются. Я снова спросил в поддержке, что случилось. На что мне ответили в техподдержке брокера, что мои акции были перераспределены в пользу людей, у которых «чуть-чуть не хватало».

Куда пропали акции

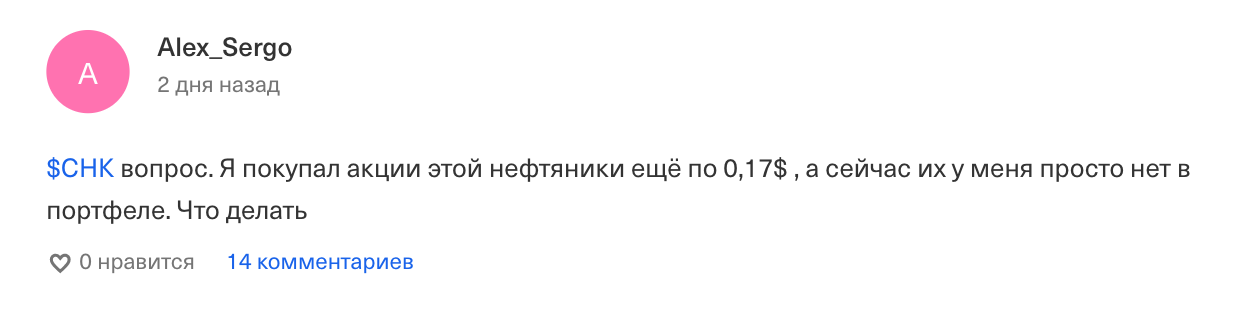

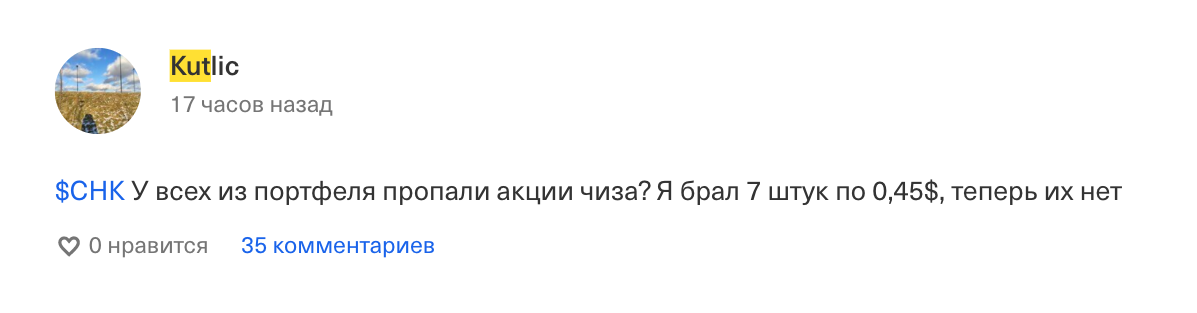

В такой же ситуации оказались и другие инвесторы. На форуме акций Chesapeake в «Тинькофф Инвестициях» пользователи пишут, что у них пропали акции из портфеля.

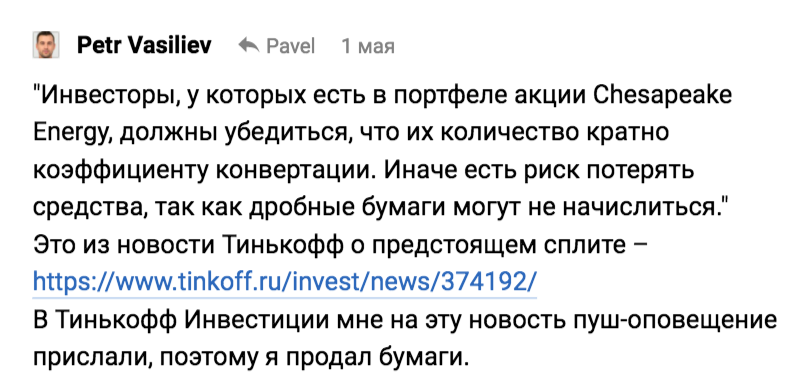

При этом в обсуждении данного случая в комментариях к статье на портале VC еще один инвестор пишет, что «Тинькофф Инвестиции» прислали ему уведомление и предупредили о том, что может случиться с его акциями Chesapeake.

По словам опрошенных РБК Quote брокеров, в российской практике бывают ситуации, когда брокеры распределяют одну новую акцию дробно между людьми, если у них не хватало старых акций, чтобы получить целую новую. И каждый получает какую-то долю от этой одной новой акции.

Например, у клиента было 100 старых акций, а чтобы конвертировать в одну новую, нужно 200. В таком случае инвестору начислят половину одной новой акции после сплита.

В компании «Открытие Брокер» представитель рассказал, что у них не было проблем с обратным сплитом по акциям Chesapeake. «Брокер начисляет инвестору дробные лоты, если тот самостоятельно не продал акции или не довел число бумаг до нужного количества», — сказали в «Открытии Брокер».

Представитель «БКС Брокера» отметил, что у них есть регламент для подобной ситуации: «Клиенту зачисляется дробное количество акций. Списание акций в пользу других инвесторов не производим».

А представитель «Финама» пояснил, что они заранее проводили мониторинг клиентов, у которых были акции Chesapeake, а затем обзвонили их лично и дополнительно отправили письмо рассылкой. На вопрос о том, есть ли у них четкий регламент, когда клиенту не хватает акций для обратного сплита, в брокере ответили, что «практика может быть очень разной, поэтому мы анализируем конкретное корпоративное событие по эмитенту ».

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Бухгалтерский учет финансовых вложений

Для получения дивидендов или процентов организация может купить ценные бумаги, долю в уставном капитале другой компании, выдать процентный заем и так далее. Все эти примеры — финансовые вложения, бухгалтерский учет которых закреплен в ПБУ 19/02.

Финансовые вложения — активы фирмы

Финансовые вложения — это активы компании, которые приносят доход в виде процентов или дивидендов. У таких активов нет материальной формы. Как и любой актив, инвестиции должны отвечать следующим требованиям:

Кроме этого, для признания финвложений в бухучете, необходимо одновременное соблюдение дополнительных условий:

Согласно этим требованиям, к вложениям можно отнести:

Есть активы, которые на первый взгляд похожи на финвложения, но ими не являются:

Бухгалтерский учет финансовых вложений

Учет финвложений ведите на одноименном счете 58. Это активный счет, значит по дебету отражайте поступления вложений, а по кредиту — их выбытие. Остаток по счету может быть только дебетовый.

К 58 счету можно открыть субсчета, например:

Аналитический учет инвестиций должен раскрывать информацию:

В бухгалтерском балансе для отражения акций, облигаций и других вложений есть две строки:

Стоимость финансовых вложений

Например, ООО «Альфа» купило 350 акций «Сбербанка», которые за месяц со 100 рублей выросли до 110 рублей. Рассчитаем, насколько возросла стоимость пакета:

350 акций × (110 рублей — 100 рублей) = 3 500 рублей.

Бухгалтер ООО «Альфа» строит проводку:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 91.1 | 3 500 | Дооценка акций |

Финансовые вложения, которые на биржевом рынке не обращаются, учитывайте по первоначальной стоимости. Кроме затрат по приобретению актива, в стоимость финансовых вложений включайте:

Например, 350 акций Сбербанка были куплены за 35 000 рублей. Для покупки бумаг «Альфа» прибегла к помощи брокера, которому за услуги заплатили 2 000 рублей, и посредника, услуги которого стоили 1 000 рублей.

Бухгалтер «Альфы» строит проводки:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 76 | 35 000 | Отразили покупку акций |

| 58 | 60 | 2 000 | Получили консультацию брокера |

| 58 | 76 | 1 000 | Отразили услуги посредника |

Стоимость финансовых вложений составит:

35 000 рублей + 2 000 рублей + 1 000 рублей = 38 000 рублей.

Бухгалтерские проводки при поступлении финансовых вложений

Финансовые вложения могут поступить в организацию различными способами:

Ниже приведены основные проводки поступления.

| Дебет | Кредит | Описание |

|---|---|---|

| 58 | 76 | Купили финансовое вложение и отразили затраты на его покупку, в том числе затраты по договору, вознаграждение посредников и прочие |

| 58 | 75 | Учредители пополнили уставный капитал за счет финансовых вложений |

| 58 | 91 | Стоимость финвложений увеличена после дооценки |

| 58 | Внесли вклад в уставный капитал сторонней фирмы основными средствами, нематериальными активами, сырьем и так далее | |

| 58 | 50 / 51 / 52 | Выдали заем наличными, с расчетного или валютного счета |

Бухгалтерские проводки при выбытии финансовых вложений

Выбытие финансовых вложений связано с погашением должником своих денежных обязательств. Первоначальную стоимость выбывающего актива списывайте в состав прочих расчетов. В таблице собраны основные проводки выбытия.

| Дебет | Кредит | Описание |

|---|---|---|

| 90 / 91 | 58 | Стоимость выбывших вложений списали на прочие расходы / Отразили переоценку акций, по которым определяется текущая рыночная стоимость |

| 91 | 58 | Уценка финансового вложения |

| 50 / 51 | 58 | Должник вернул заем, погасил вексель |

| 50 / 51 / 52 / 01 / 04 / 10 / 41 | 58 | Получен возврат имущества, внесенного ранее в уставный капитал другой организации |

| 76 | 58 | Уменьшена доля участия в уставном капитале другой компании |

Бухучет поступлений от финансовых вложений

Если мы вкладываем свои деньги во что-то, то всегда рассчитываем получить доход. Купив акции других компаний, можно получить дивиденды, выдав заем — проценты и так далее. Учет доходов от финвложений ведите на счете 91.

В таблице собраны основные проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 76 | 91 | Начислили доходы от финансовых вложений |

| 50 / 51 / 52 | 76 | Доход от финансовых вложений поступил в кассу, на расчетный или валютный счет |

Например, ООО «Альфа» выдало ООО «Браво» заем на год под 10 % годовых на сумму 200 000 рублей. Бухгалтер «Альфы» сделает следующие проводки:

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| 58 | 51 | 200 000 | Перечислили заем с расчетного счета |

| 76 | 91.1 | 20 000 | Начислили проценты, исходя из расчета 10 % годовых |

| 51 | 76 | 20 000 | Должник перечислил проценты |

| 51 | 58 | 200 000 | Должник вернул сумму займа |

Обесценивание финансовых вложений

Обычно финансовые вложения не переоценивают, если это не биржевые ценные бумаги. Но проверку на обесценение надо проводить минимум один раз в год — по состоянию на 31 декабря.

Финвложения потеряют в цене, если, к примеру, у организации, чьи акции вы купили или в чей уставный капитал вложились, ухудшается финансовое положение. Возникают убытки, должник не возвращает долг и так далее. В таком случае стоимость вложений в бухучете уменьшайте, а на сумму снижения создавайте резерв на счете 59. При улучшении финансового положения, восстановите резерв.

Резерв создавайте аналогично резерву по сомнительным долгам. Порядок его создания закрепите в учетной политике. Компании, ведущие упрощенный учет, могут не создавать резерв, если обесценение рассчитать сложно. Факт отказа от резерва также закрепите в учетной политике.

Для учета резерва используйте следующие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 91 | 59 | Создали резерв под обесценение |

| 59 | 91 | Восстановили резерв |

Рекомендуем облачный сервис Контур.Бухгалтерия. В программе можно вести учет финансовых вложений в разрезе субсчетов и необходимой аналитики. В Бухгалтерии простой учет, зарплата и отчетность через интернет. Всем новичкам дарим пробный период на 14 дней.

Правила учета акций в бухгалтерском учете (нюансы)

Акция: что это?

Акция — элемент, присущий акционерным обществам (АО). Уставный капитал (УК) этих обществ разделен на единицы участия, называемые акциями. Величину УК, количество и номинальную стоимость акций определяет первое (учредительное) собрание собственников АО. Эти значения отражаются в уставе общества и в документах о регистрации первичного выпуска (эмиссии) акций. Каждый из участников АО, которыми могут быть как юр-, так и физлица, в т. ч. иностранные, владеет определенным количеством акций, но не меньше чем одной. Данные об этом фиксируются в реестре акционеров.

Акция существует в бездокументарной форме (п. 1 ст. 25 закона РФ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ). Право владения ей подтверждает актуальная выписка из реестра акционеров. Для целей бухучета она относится к финвложениям (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н), является, несмотря на свою форму, ценной бумагой и может подвергаться следующим возможным действиям с ней:

Учет первичной эмиссии

Формирование УК в АО, одновременно начисляя задолженность учредителей по его оплате, отражают проводкой:

По обоим счетам ведется аналитика по участникам и суммам, числящимся за ними.

Как УК показывают в бухотчетности, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Свою задолженность по вкладу в УК участники могут погашать любым из способов:

Этот способ, так же как и стоимость, по которой произойдет передача имущества (согласованная стоимость), должен оговариваться в учредительном договоре (п. 5 ст. 9 закона РФ от 26.12.1995 № 208-ФЗ). Имущество будет принято к бухучету по согласованной стоимости независимо от того, какова его реальная учетная стоимость у передающей стороны.

Отражение оплаты вклада будет зависеть от согласованного способа платежа:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) Кт 75.

Если вносимое учредителем-юрлицом имущество было им приобретено с НДС, то его передача в УК будет сопровождаться выделением этого налога. Налог закроет часть общей суммы погашаемого долга по вкладу и учтется как полученный с приобретенными ценностями на счете 19, а затем будет предъявлен к вычету:

Увеличение собственного УК

Учредители (участники) АО могут принять решение об увеличении УК, если его имеющаяся величина полностью оплачена. В учете это отразится после регистрации:

Увеличить УК можно за счет:

Однако проводка по начислению долга по оплате за соответствующим участником будет одна и та же:

Уменьшение собственного УК

Величина минимально допустимого для АО УК устанавливается законодательно. До 01.07.2015 она зависела от МРОТ, а после этой даты составляет (ст. 26 закона РФ от 26.12.1995 № 208-ФЗ):

Ниже установленной законом цифры она быть не может. Но в зависимости от причин уменьшения УК нужно ориентироваться на разную величину минимума:

Законодательная обязанность уменьшения УК возникает, когда в АО:

Подробнее о правилах расчета чистых активов читайте в статье «Как рассчитывается учетная величина чистых активов?».

Перед уменьшением УК необходимо:

Уменьшение возможно следующими способами:

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Об особенностях уменьшения УК в ООО, хозтовариществах, ГУП и МУП читайте в материале «Бухгалтерские проводки по уменьшению уставного капитала».

Распределение дивидендов

Держатели акций (участники АО) имеют право на получение дохода по ним (дивидендов). Этот доход представляет собой часть или всю чистую прибыль, образовавшуюся в АО за соответствующий период (квартал, полгода, год). Принципиальные решения о доле распределяемой прибыли и периодичности начисления дивидендов принимает общее собрание акционеров. Аналогичное собрание проводят также по окончании соответствующего периода, определяя на нем:

Однако возможность принятия решения о выплате дивидендов и сам факт их выплаты поставлены в зависимость от ряда обстоятельств (пп. 1, 4 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ), обязывающих иметь на обе эти даты:

О способах, влекущих за собой возможность увеличения ЧА, читайте в статье «Порядок увеличения чистых активов учредителями (нюансы)».

Важным моментом является также соблюдение законодательно установленной последовательности в определении сумм, подлежащих выплате (пп. 2–3 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ). Сначала они рассчитываются по привилегированным акциям, для которых установлены преимущества, потом по прочим привилегированным и только после этого по обыкновенным.

Начисление дивидендов делается разными проводками в зависимости от того, является ли акционер одновременно работником АО:

На них начисляются налоги, уменьшающие суммы дивидендов, отраженные на соответствующих счетах:

Соответствующим образом будет показана и выплата:

Налоги перечисляются в бюджет не раньше, чем произойдет выплата дивидендов. Поэтому неполученные в установленный законом срок (3 года исковой давности или 5 лет, если это определено уставом АО) дивиденды в полной сумме могут быть восстановлены в составе чистой прибыли:

Подробнее о процедуре начисления дивидендов, удержания с них налогов и сроках их оплаты читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Приобретение чужих акций

Чужие акции могут попасть в организацию несколькими способами. Но, поскольку владение акциями иного юрлица предполагает участие в его капитале в качестве акционера, при любом из способов поступления они отразятся на специально предназначенном для этого отдельном субсчете счета учета финвложений 58-1 (план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). Перед отражением акций в учете факт владения ими должен быть зафиксирован в реестре акционеров. Аналитика учета акций на субсчете 58-1 будет определяться:

Проводки по поступлению акций будут корреспондировать со счетами, отражающими источник их поступления:

Задолженность по оплате, как правило, закрывается денежными средствами:

Дт 76 (75) Кт 50 (51, 52).

Если оплата акций происходит за счет имущества (которое в т. ч. может быть амортизируемым и облагавшимся при его приобретении НДС), то проводки по закрытию задолженности будут иметь следующую последовательность:

Дт 76 Кт 01 (04, 10, 11, 21, 41, 58);

Дт 76 Кт 91 (или Дт 91 Кт 76).

Приобретенные акции отражаются в учете по сумме затрат на их приобретение (пп. 8–14 ПБУ 19/02). Их дальнейшая оценка зависит от того, котируются ли они на рынке ценных бумаг:

Дт 58-1 Кт 91 (или Дт 91 Кт 58-1).

Дополнительные затраты, возникающие у организации по обслуживанию имеющихся финвложений в виде акций (услуги реестродержателя), учитываются в текущих расходах (п. 36 ПБУ 19/02):

При наличии признаков устойчивого снижения стоимости имеющихся в наличии акций, не обращающихся на рынке ценных бумаг, организация вправе создавать резерв под их обесценение (пп. 37–39 ПБУ 19/02):

Сумма этого резерва может корректироваться как в сторону увеличения, так и в сторону уменьшения, вплоть до его аннулирования.

Подробнее о правилах учета финвложений читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

При изменении номинала акций их держатель отразит это у себя проводками, зависящими от того, за счет каких средств делается:

Дт 58-1 Кт 91 — при увеличении УК,

Дт 91 Кт 58-1 — при уменьшении УК;

Дт 76 Кт 91 и Дт 58-1 Кт 76— при увеличении УК,

Дт 91 Кт 76 и Дт 76 Кт 58-1— при уменьшении УК.

Выбытие чужих акций

Чужие акции могут выбывать из организации разными способами, но перед тем факт должен быть зафиксирован в реестре акционеров.

В проводках выбытие в любом случае будет отражаться через счет 91, на котором сформируется финрезультат события. При этом в дебет счета 91 попадет учетная стоимость акций и расходы по выбытию:

Оценка стоимости выбывающих акций, не котирующихся на рынке ценных бумаг,определяется учетной политикой организации по выбору из 3 существующих ее способов (п. 26 ПБУ 19/02):

А по кредиту счета 91 будет показан имеющий место доход в корреспонденции со счетами учета расчетов:

Сюда же (в дебет счета 91) будет относиться сумма созданного резерва под обесценение.

Выбытие акций обложению НДС не подлежит (подп. 12 п. 2 ст. 149 НК РФ).

Учет акций зависит от того обращаются ли они на организованном рынке ценных бумаг (ОРЦБ) или нет. Нюансы и отличия в бухгалтерском и налоговом учете привели эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы продаете акции, обращающиеся на ОРЦБ, вам поможет этот материал, а если не обращающиеся — тогда вам в эту статью.

Получение дивидендов

Одним из условий отнесения акций к финвложениям является вероятность получения дохода по ним (п. 2 ПБУ 19/02). Причем таким доходом становится не только рост стоимости акций или возможность продажи по цене более высокой, чем стоимость приобретения, но и регулярное поступление дивидендов. Общий объем их и периодичность поступления привязаны к решениям, принимаемым самими участниками (акционерами) АО. А величина дохода, приходящегося на 1 акцию, зависит от ее вида:

Поступление дивидендов отражается проводкой:

А их начисление записью:

Доход в виде дивидендов, выплачиваемый юрлицу, подлежит обложению налогом на прибыль у источника выплаты. Поэтому их поступление к держателю акций происходит в сумме за вычетом этого налога, и при определении собственной базы по прибыли получатель дивидендов их в этой базе не учитывает.

Если юрлицо — получатель дивидендов одновременно является и источником выплаты их для других лиц, то налог на прибыль, уплачиваемый им по дивидендам, может быть уменьшен за счет сокращения общей суммы начисленных дивидендов, подлежащей обложению этим налогом, на сумму полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Подробнее об алгоритме расчета налога с дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

Итоги

Особенности отражения в учете акций и связанных с их наличием операций определяются несколькими причинами, главной из которых является их принадлежность (свои или чужие). И если собственные акции имеют нюансы учета, присущие только им одним, то учет чужих акций производится по основным правилам, действительным для финвложений.