Перспективы компании Совкомфлот

Попробуем оценить перспективы компании и интересные цены для покупки.

Совкомфлот развивает достаточно перспективное направление — Северный морской путь. Это кратчайший морской путь между Европейской частью России и Дальним Востоком, для сравнения, расстояние от Санкт-Петербурга до Владивостока по нему составляет около 14 тыс. км (а через Суэцкий канал — около 23 тыс. км). Транспортировка грузов, в первую очередь нефти, нефтепродуктов и СПГ занимает меньше времени и стоит дешевле, а следовательно, это направление является достаточно перспективным, если смотреть в долгосрок.

Подробнее с бизнесом мы знакомились, когда оценивали компанию перед IPO.

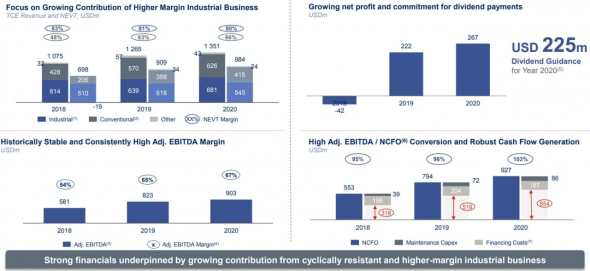

Совкомфлот зарабатывает на 2 крупных сегментах — конвенциональный, куда входит транспортировка нефти и нефтепродуктов, а также индустриальный, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2020 года распределение выручки от данных сегментов составило примерно 50/50%. Наиболее перспективным выглядит индустриальный сегмент, здесь компания имеет долгосрочные контракты с Новатэком (Ямал СПГ и Арктик СПГ 2), Газпромом, BP, SHELL, Total и прочими компаниями. Серьезных конкурентов в сфере транспортировки СПГ и нефти в Арктической зоне у компании пока нет. К 2025 году по прогнозам менеджмента, доля индустриального сегмента в выручке должна увеличится до 70%.

Развитие Арктики продолжается, Новатэк своими крупными проектами дал хороший импульс развитию этого направления, в перспективе присоединится Роснефть с проектом «Восток Оил». Развитие Арктики и Северного морского пути может стать новым драйвером роста для отдельных компаний в перспективе 5-10 лет, у Совкомфлота есть все шансы забрать львиную долю рынка перевозок по этому направлению.

С точки зрения финансовых результатов, конвенциональный сегмент имеет приличную волатильность из-за изменения ставок на фрахт. В 1 полугодии 2020 года ставки на фрахт были на максимумах, а начиная с третьего квартала 2020 года, наблюдалась коррекция рынка под влиянием сезонных факторов и падения спроса на нефть и нефтепродукты в условиях пандемии.

Компанию удачно вывели на IPO, несмотря на не очень позитивную рыночную конъюнктуру во второй половине года, первое полугодие было ударным, что и привлекло многих инвесторов в данный бизнес.

Николай Колесников, первый заместитель генерального директора – финансовый директор ПАО «Совкомфлот», прокомментировал:

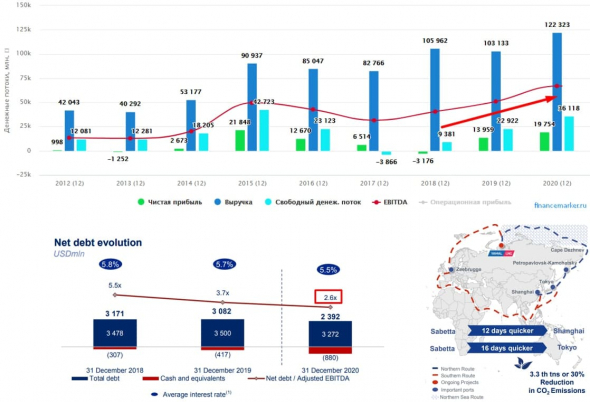

«Группа СКФ показала внушительные финансовые результаты в 2020 году, достигнув самого высокого в истории показателя EBITDA, который составил 903,4 млн долл. США. Октябрь 2020 года стал важной вехой в истории СКФ: компания вышла на рынки публичного акционерного капитала и привлекла более 500 млн долл. США в ходе первичного публичного размещения акций (IPO) на Московской бирже. Докапитализация способствовала укреплению структуры баланса и финансовой устойчивости группы: соотношение размера чистого долга к показателю EBITDA сократилось до 2,6. Компания обладает достаточным инвестиционным потенциалом для осуществления крупномасштабных проектов и дальнейшего укрепления позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания шельфовых проектов.»

Несмотря на относительно высокую долговую нагрузку, Совкомфлот платит еще дивиденды своим акционерам в размере не менее 50% чистой прибыли по МСФО, хотя в див. политике прописано не менее 25% от ЧП по МСФО. По итогам 2019 года заплатили 50% от ЧП по МСФО, а по итогам 2020 года планируют выплатить 84%. Годовой дивиденд составит 6,66 руб. на акцию или к текущим ценам ДД составит около 7,4% годовых. Но нужно понимать, что это достаточно высокая выплата в % от ЧП и это на фоне позитивной рыночной ситуации, как будут обстоять дела в ближайшие пару лет пока сказать сложно. Ограничение объемов добычи нефти негативно влияет на цены транспортировки, что мы видим, начиная с 3 квартала прошлого года.

На долгосрок компания имеет очень интересные перспективы, на мой взгляд. Транспортировка СПГ будет постепенно вытеснять нефть из структуры выручки компании, там есть понятные и долгосрочные отношения с крупнейшими компаниями из отрасли. Газ является достаточно перспективным и относительно зеленым (по сравнению с углем и нефтью) видом топлива. Я планирую добавить акции СКФ в свой портфель, но по ценам не выше 70-75 рублей. На мой взгляд, это более-менее фундаментально обоснованная цена с учетом текущей долговой нагрузки, потенциальным ростом капекса и сильной зависимостью от рыночной конъюнктуры. Буду продолжать следить за трансформацией бизнеса.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

События недели на рынках: IPO «Совкомфлота», FPO «Аэрофлота» и взлет IBM

Судоходная компания «Совкомфлот» провела первичное размещение акций на Московской бирже. Она занимается транспортировкой энергоресурсов, управляет танкерами и судами ледового класса, логистикой разработки шельфовых месторождений и оказанием портовых услуг. Сделка откладывалась на протяжении десяти лет и стала первым IPO российской компании с государственным участием с 2013 года.

На долю частных инвесторов пришлось около 15% спроса. По словам главы наблюдательного совета Мосбиржи Олега Вьюгина, они приобрели акций «Совкомфлота» на ₽6 млрд.

«Аэрофлот» разместил допэмиссию и привлек не менее ₽80 млрд

Крупнейшая российская авиакомпания «Аэрофлот» провела дополнительную эмиссию акций (FPO) 9 октября. Компания сообщила, что проводит размещение бумаг «для повышения ликвидности на фоне негативного влияния пандемии». Совет директоров определил цену размещения на уровне ₽60 за акцию.

По результатам сделки авиаперевозчик привлечет как минимум ₽80 млрд, из которых ₽50 млрд приходится на государство. Около 60% спроса со стороны инвесторов пришлось на российских игроков, в то время как преобладающая доля иностранных инвесторов представляет Великобританию. Точный объем привлеченных средств будет объявлен ориентировочно 26 октября. Организатор сделки — «ВТБ Капитал».

IBM разделится на две компании

Выделенная компания полностью сфокусируется на управлении и модернизации инфраструктуры клиентов, будет предоставлять услуги хостинга и управлять мультиоблачными средами. Сама IBM будет развивать открытую гибридную облачную платформу и направление искусственного интеллекта. На фоне этой новости акции IT-корпорации выросли на 8%.

Американский инвестор, владелец Rogers Holdings Джим Роджерс предсказал «самый страшный» медвежий рынок в 2021 году. Об этом он заявил в ходе прямого телемоста, организованного RBC Talks. Фискальные и монетарные стимулы, которые вводят власти по всему миру в расчете сгладить влияние коронавируса на экономику, в будущем скажутся на мировых рынках.

Инвестор также раскритиковал работу ФРС США в кризис, заявив, что власти делают массу бессмысленных и глупых вещей, которые приведут только к ухудшению ситуации в будущем. «Если вы спрашиваете мой рецепт по борьбе с кризисом, то нужно просто закрыть Федрезерв, а главе ФРС Джерому Пауэллу уйти в отставку», — сказал он.

По мнению Джима Роджерса, учитывая все те ужасные последствия, которые можно ожидать от предпринятых действий почти всех правительств, Китай и Россия сделали меньше ошибок, чем власти США, Великобритании, Японии.

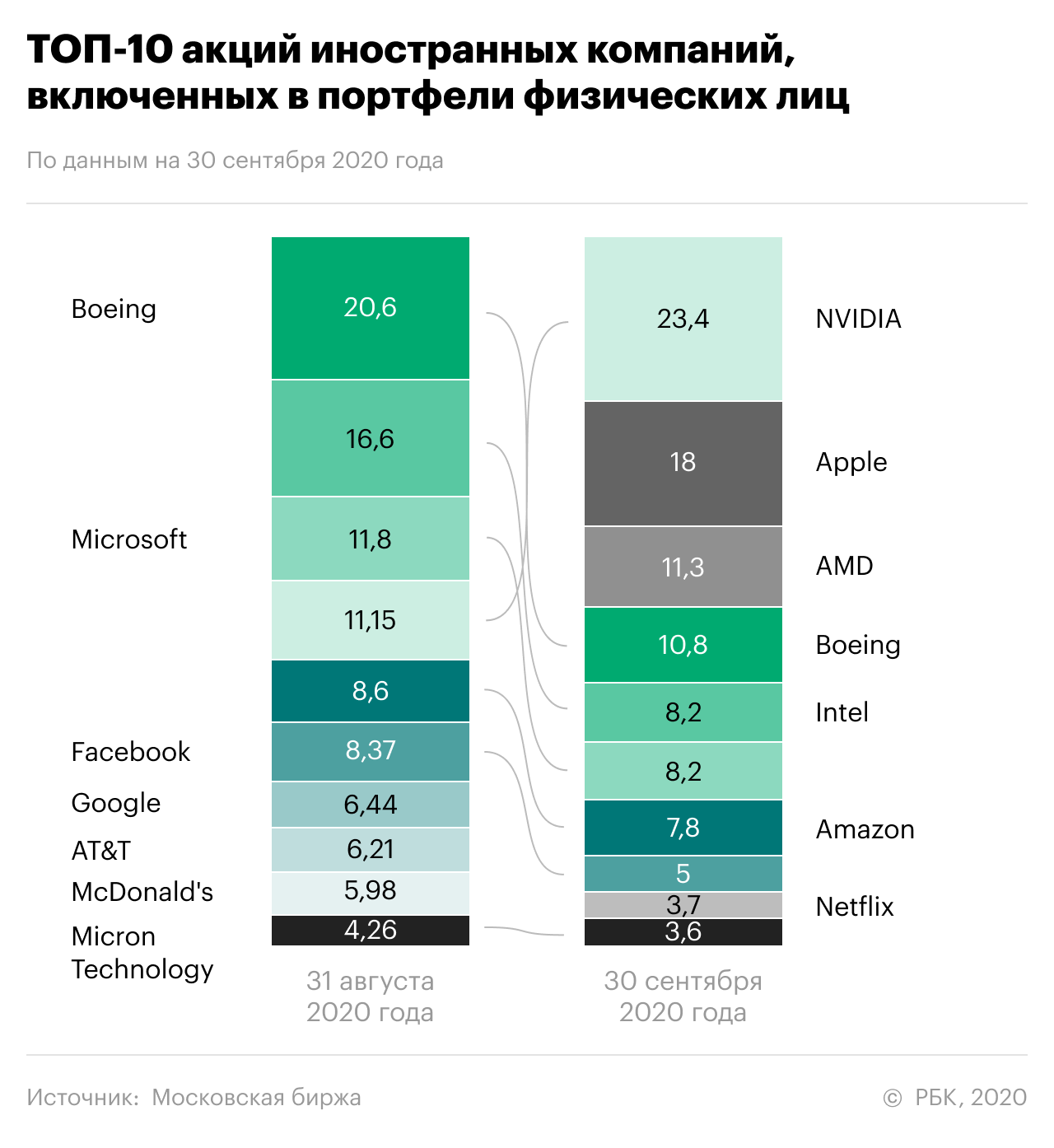

NVIDIA и Сбербанк стали самыми популярными акциями у частных инвесторов

Мосбиржа представила рейтинг самых популярных акций у российских частных инвесторов за сентябрь. Среди иностранных бумаг самими востребованными стали акции чипмейкера NVIDIA. По итогам месяца они заняли в портфелях инвесторов 23,4%.

Второе место досталось бумагам производителя iPhone — компании Apple (18%), а третье — производителю процессоров AMD (11,3%). Акции компании Boeing, которые возглавляли рейтинг в августе, не смогли удержаться на вершине и заняли четвертое место.

В рейтинге российских бумаг впервые с начала года сменился лидер. Акции Сбербанка вытеснили на второе место акции «Газпрома». Доля обыкновенных акций Сбербанка в портфелях выросла до 22,7%, а доля газовой компании сократилась до 19,8%. Третье место досталось бумагам горно-металлургической компании «Норникель» с долей 12,2%, а четвертое — нефтегазовой компании ЛУКОЙЛ с долей 12%.

Стоит ли покупать акции Аэрофлота в 2021 году

Многих инвесторов интересует вопрос, стоит ли покупать акции «Аэрофлота» сейчас. В текущей ситуации авиаперевозчики оказались одним из самых потерпевших сегментов бизнеса. В связи с коронавирусом объем перевозок сократился до рекордно низких показателей, а все компании данного сектора потерпели значительные убытки по итогам прошедшего года.

Стоит ли покупать акции Аэрофлота сейчас: последние новости

Если проанализировать события последних месяцев, динамика будет положительной. Акции ведущего российского авиаперевозчика начиная с середины осени показывают стабильный рост и уже поднялись в цене более чем на 30%. Компания возобновляет ряд направлений авиасообщения, но ситуация далека от стабильности. Новые штаммы коронавируса, периодические вспышки заболевания во многих государствах – все это влияет на текущую ситуацию не лучшим образом.

А. Чиханчин, занимающий пост заместителя генерального директора «Аэрофлота», подводя итоги деятельности за прошлый год, рассказал, что отрасль на фоне пандемии понесла рекордные убытки. По самым скромным подсчетам, авиакомпании потеряли минимум 118 млрд долл.

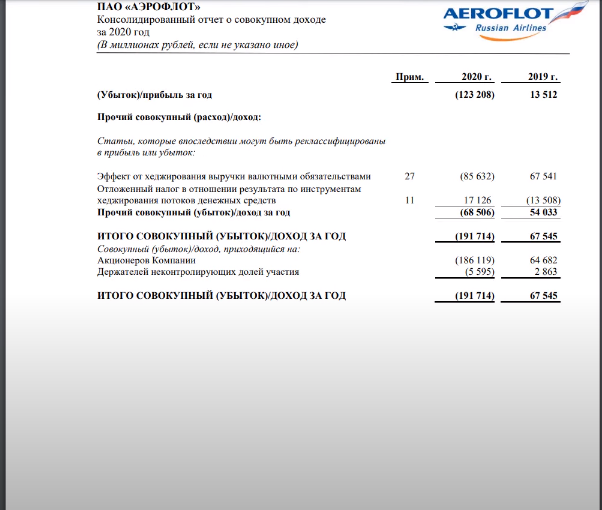

Что касается российского авиаперевозчика, согласно опубликованной статистике, 2020 год компания закончила с показателем убытков в 123 млрд руб. Для сравнения, за 2019 год была получена прибыль в размере 13,5 млрд.

Если проанализировать последние новости, можно сделать выводы, что прогноз весьма оптимистичный. В США, Великобритании и ряде других стран начинается массовая вакцинация от коронавируса. Это положительно повлияет на объем авиаперевозок и позволит наращивать пассажиропоток в течение года.

Для наглядности стоит проанализировать изменения курса за прошедший месяц. Так, 22 февраля 1 акция стоила 68,8 руб., а 24 курс поднялся уже до 70,64 руб. На 19 марта показатель составил 69,34 руб., что говорит об относительной стабильности даже на фоне малых объемов авиаперевозок. Как только начнутся позитивные изменения в отрасли, это отразится и на акциях, поэтому данное вложение можно считать относительно безопасным и перспективным.

Чем быстрее начнется массовая вакцинация, тем раньше начнет восстанавливаться авиасообщение и показатели «Аэрофлота» начнут улучшаться. Пока нет точных данных на этот счет, поэтому сложно прогнозировать точные цифры. В этой ситуации стоит постоянно следить за новостями, чтобы быть в курсе событий и принимать решение осознанно, а не наугад.

Прогноз курса акций Аэрофлот на ближайший месяц: по дням

Тем, кто решил покупать акции «Аэрофлота» сейчас, 2021 год можно считать удачным моментом, т. к. котировки существенно просели и сложно прогнозировать ухудшение ситуации. По сути, можно сказать, что коронавирусный кризис вышел на плато и положение авиаперевозчиков, как и других транспортных компаний, улучшается, хотя темпы намного медленнее ожидаемых.

На данный момент приобретать ценные бумаги выгодно, хотя есть вероятность, что цена в рублях опустится еще ниже. Это реальное развитие событий в ситуации, если авиаперевозки останутся на нынешнем уровне в течение ближайших полгода. Что касается прогноза на месяц, данные представлены в таблице.

| Дата | Стоимость, руб. | Минимум, руб. | Максимум, руб. |

| 22 марта | 68,86 | 66,79 | 70,93 |

| 23 марта | 69,19 | 67,09 | 71,23 |

| 24 марта | 68,49 | 66,44 | 70,54 |

| 25 марта | 68,08 | 66,04 | 70,12 |

| 26 марта | 69,21 | 67,13 | 71,29 |

| 29 марта | 69,19 | 67,11 | 71,21 |

| 30 марта | 68,76 | 66,7 | 70,82 |

| 31 марта | 69,69 | 67,6 | 71,78 |

| 1 апреля | 69,59 | 67,5 | 71,68 |

| 2 апреля | 69,89 | 67,79 | 71,99 |

| 5 апреля | 69,15 | 67,08 | 71,22 |

| 6 апреля | 68,13 | 66,09 | 70,17 |

| 7 апреля | 67,98 | 65,94 | 70,02 |

| 8 апреля | 68,78 | 66,72 | 70,84 |

| 9 апреля | 69,19 | 67,11 | 71,21 |

| 12 апреля | 68,89 | 66,82 | 70,96 |

| 13 апреля | 69,01 | 66,94 | 71,08 |

| 14 апреля | 69,87 | 67,77 | 71,97 |

| 15 апреля | 69,77 | 67,68 | 71,86 |

| 16 апреля | 69,87 | 67,77 | 71,97 |

| 19 апреля | 69,97 | 67,87 | 72,07 |

| 20 апреля | 69,81 | 67,72 | 71,90 |

| 21 апреля | 69,75 | 67,66 | 71,84 |

| 22 апреля | 69,77 | 67,68 | 71,86 |

На ближайшее время прогнозируется небольшой рост, поэтому вложение в акции «Аэрофлота» можно считать безопасным и перспективным. В целом, цена будет находиться на примерно одинаковом уровне: по прогнозам не ожидается никаких резких скачков, равно как и падений.

Если верить аналитикам, акции будут торговаться в диапазоне около двух рублей, при этом тенденция небольшого роста, наблюдающаяся в последние месяцы, сохранится.

Стоит помнить, что это всего лишь ориентировочные показатели, фактическое положение дел может существенно отличаться от прогнозируемого, хотя какие-то резкие изменения вряд ли возможны.

Акции Аэрофлота: прогноз на 2021, 2022 и 2023 годы

Что касается среднесрочных перспектив, все мировые аналитики склоняются к тому, что акции авиакомпаний будут показывать небольшой рост или же периодически падать. Касательно «Аэрофлота» прогнозы не самые благоприятные, но при этом резких падений не ожидается. Но, даже если роста не будет, периодические колебания позволят продать акции как минимум по себестоимости.

Проще всего разобрать динамику по месяцам в процентах от нынешней цены. Если верить прогнозам, ситуация будет развиваться следующим образом:

Нельзя исключать сценарий с постепенным снижением стоимости и в дальнейшем, что также стоит иметь в виду. Но аналитики склоняются к тому, что резких падений, скорее всего, не будет, что тоже важно.

Как росли и падали курсы акций в прошлые года

Есть брать в расчет прошедшие годы, начиная с лета 2017 можно отметить нисходящий тренд. За несколько лет акции авиакомпании потеряли в цене почти три четверти стоимости, а именно 73%. Это было обусловлено рядом аспектов, которые негативно повлияли на котировки и обусловили постепенное падение цены в течение длительного периода времени.

Рекордно низкие показатели наблюдались в октябре прошлого года. Именно во время второй волны коронавируса цена дошла до уровня в 55 руб., но дальнейшего падения не наблюдалось. После периода со стабильно низкой стоимостью ситуация стала постепенно улучшаться.

За последние несколько месяцев наблюдался стабильный рост котировок акций «Аэрофлота». Позитивным моментом стало достижение ими уровня цены в 70 руб. и даже немного выше. Многие аналитики прогнозировали дальнейшее подорожание, но положительный тренд не сохранился. В итоге цена стабилизировалась и некоторое время находится на одном и том же уровне.

Риски и возможная прибыль: мнение экспертов

Перед тем как принять решение, стоит ознакомиться с мнением экспертов и их прогнозами на краткосрочную и долгосрочную перспективы. В этом вопросе большинство специалистов единодушны, что позволяет надеяться на позитивные изменения.

В. Карпунин, аналитик «БКС Экспресс», считает, что текущая цена акций авиакомпании находится на нормальном уровне и вполне соответствует сложившимся обстоятельствам. Из-за значительных убытков, связанных с пандемией коронавируса, стоимость достигла минимума и, если ситуация с авиаперевозками во втором полугодии 2021 г. изменится, можно ожидать позитивных изменений. Если объемы будут расти, не исключен сценарий с ростом цены на акции до уровня 90-100 руб., но, скорее всего, показатель на конец года составит 75-80 руб. при условии улучшения ситуации с перевозками.

Н. Пырьева, аналитик из ГК «Финам», считает, что можно покупать акции «Аэрофлота» сегодня, но ожидать быстрых темпов роста не стоит, так как отрасль авиаперевозок пострадала сильнее других и возврат к допандемийным позициям может занять продолжительное время. Но, если рассматривать ситуацию в долгосрочной перспективе, тенденция, скорее всего, будет положительной, так как самые негативные сценарии уже отыграны и можно ожидать позитивных изменений через год-два.

Д. Беденков, руководящий отделом аналитики ИК «Русс-Инвест», считает, что возврат прежних позиций акций «Аэрофлота» возможен только при условии восстановления активных авиаперелетов и возобновления постоянного курсирования самолетов по всем основным направлениям.

Приобретение акций компании «Аэрофлот» не сулит большого роста, но может обеспечить определенную прибыль при условии улучшения ситуации и снижении влияния пандемии коронавируса на отрасль. В целом, это консервативное и достаточно безопасное вложение, исключающее большие потери за короткий период времени.

(6 оценок, среднее: 3,00 из 5)

Как проводить фундаментальный анализ акций — мультипликаторы, отчетность. Анализ Аэрофлот и Совкомфлот.

Всем доброго времени суток!

В этой статье проведем фундаментальный анализ аэрофлота и Совкомфлота. Стоит ли его покупать в текущей ситуации? Эта статья покажет вам, как правильно проводить фундаментальный анализ по компании, читать финансовые отчеты и мультипликаторы.

Аэрофлот — фундаментальный анализ и чтение отчетностей

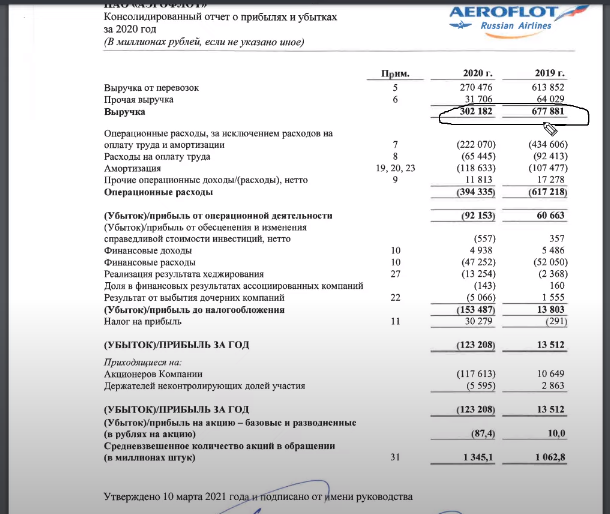

2020 год для компании выдался крайне тяжелым. Коронакризис сказался на компании в самом худшем сценарии, что только можно вообразить. Тем не менее эта компания у всех на слуху, пользуется повышенным спросом у инвесторов, а самое обидное, основной довод у этих инвесторов — «Ну они же не обанкротятся, государство им поможет». Да, друзья, не обанкротиться, и им действительно поможет государство, но в плане инвестиций это очень плохой вариант. Давай те разбираться почему. Обратимся не к каким то графикам, мультипликаторам, а на прямую к финансовой отчётности компании за 2020 год (можно скачать на сайте компании).

Первое, на что обращаем внимание — выручка компании. В 2019 году это было 677 млрд, в 2020 же 302 млрд. Падение на 45% примерно.

Операционные расходы — вот тут компания смогла урезать свои расходы, молодцы.

Убыток и прибыль за год — как мы видим в 2019 году компания заработала 13,5 млрд рублей, но главное даже не это. Они заработали 13.5 млрд из 677 млрд выручки! А это, на секундочку, всего лишь 2% от выручки. Всю выручку у компании съедают разные расходы. Это не очень хорошо, понятно, что такова структура и бизнеса в частности, но в случае стрессовых сценариев, которые и произошли в 2020 году, 2% от выручки они будут очень долго покрывать свои долговые обязательства.

А самое смешное, их прибыль в 2019 году была съедена налогом на прибыль (2 строчка, скрин выше) от хеджирования валютой. Правда стоит отметить, что в 2019 году валютное хеджирование им принесло результат. Ну и как следствие, совокупный результат за год по прибыли 67,5 млрд. Чисто за счёт валютного хеджирования.

В 2020 году, до кучи и тут пошло все не по плану у компании, еще 85 млрд умудрились тут потерять. Видимо ставку делали на рубль.

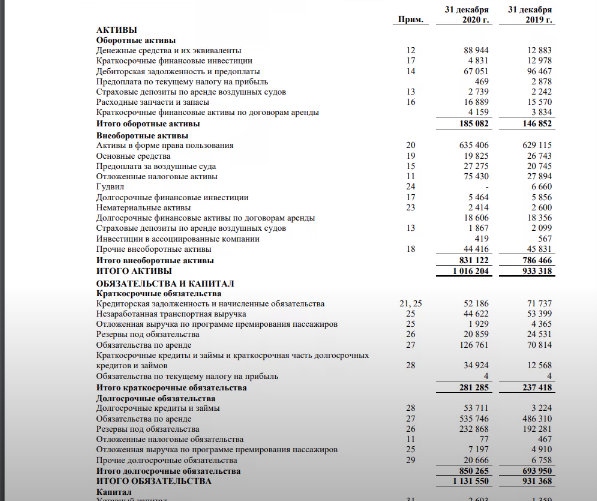

Активы и обязательства. В активах без особых изменений, а вот в обязательства стоит заглянуть.

Подросли обязательства и по аренде, краткосрочной и долгосрочной, но больше всего подросли долгосрочные обязательства. Суммарно на 200 млрд.

А вот теперь давайте порассуждаем. В 2019 году, когда не было пандемии, и самолеты летали под почти 100% загрузку у компании, они смогли заработать 13.5 млрд. За 2020 год у них выросли обязательства на 200 млрд рублей. Внимание вопрос! Сколько лет потребуется теперь компании для покрытия этих обязательств? Вопрос конечно же риторический, ну а если посчитать то почти 15 лет. 15 лет компания должна пахать чтобы покрыть свои долги накопленные только за этот год. При учете снятия всех ограничений, сохранения маржи между топливом и стоимостью билетов и кучи других факторов. Лучше уж Сбербанк купить, там на дивидендах за 15 лет можно как минимум удвоить сумму, а с учетом сложного процента и утроить даже. Но градус негатива только на этом не закончен, хотя даже уже этих фактов хватает, чтобы вообще забыть о компании в плане инвестиций на пару лет точно.

Выручка от перевозок. Регулярные пассажирские перевозки имеют самую большую часть, это как раз и убило компанию в 2020 год. Пассажиропоток упал, а та часть в 26 млрд грузоперевозок не могла спасти всю компанию, хотя хоть что-то на этом они и заработали. Кстати, надо отдать должное, компания нарастила грузоперевозки, молодцы, начали маневрировать денежными потоками. Кстати не первый раз уже убеждаюсь, что даже самые неповоротливые компании в случае серьезных проблем начинают показывать изменения в деятельности, менеджмент начинает работать, но как только все устаканится, опять все бросают на самотёк.

Самое страшное произошло как раз в этом разделе отчётности, кстати я предупреждал об этом всех подписчиков еще в марте 2020 года.

Итак, доп эмиссия. Мы видим, что по состоянию на 2019 год было в обращении 1,1 млрд акций, проведя доп эмиссию стало 2,4 млрд акций. На простом языке это означает, что они размыли долю на 55%. Т.е. если бы у вас было акций на 10 000 рублей, то сейчас эта доля в акционерном составе стала бы уже 4 500 рублей. Вот так вот пришли, и отщипнули у вас добрую половину ваших средств.

Конечно сейчас покупая акции вы покупаете их уже в соответствии с новым капиталом компании, но где гарантии что при таких долгах Аэрофлот не сделает еще доп эмиссию? Ведь государству как то надо спасать компанию.

А самое грустное, компания продолжает выкуп бумаг у акционеров (соседний пункт) и при этом это не байбек какой либо. Они выкупают доли у своих акционеров. Подковерные игры в обход остальных акционеров (нас с вами). Не самый красивый жест, хотя учитывая характер выкупа, возможно на то есть какое то соглашение. Но это уже не имеет значения.

Совкомфлот фундаментальный анализ компании

Совкомфлот – крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа.

Компания провела листинг 7 октября 2020 года, и этот день был знаковый для компании, в тот день объем торгов по бумаге с открытия шкалил неимоверно, обгоняя по обороту самые ликвидные бумаги.

Размещение прошло по цене 105р за бумагу, и в первые секунды торгов пошли просто колоссальные пакеты на продажу. Кто их продавал нам остается лишь строить догадки, менеджмент, якорные акционеры, правительство или фонды, все это уже не имеет значение, суть действия заключалась лишь в одном, скинуть как можно больше простым физ лицам. Так как рекламная компания вокруг данного IPO была приличной. Ну что ж, людям отгрузили действительно большую часть бумаг и многие на это потеряли часть средств.

Ну а теперь к самой компании. Компания в целом неплохая, аналогов на российском рынке по факту нет.

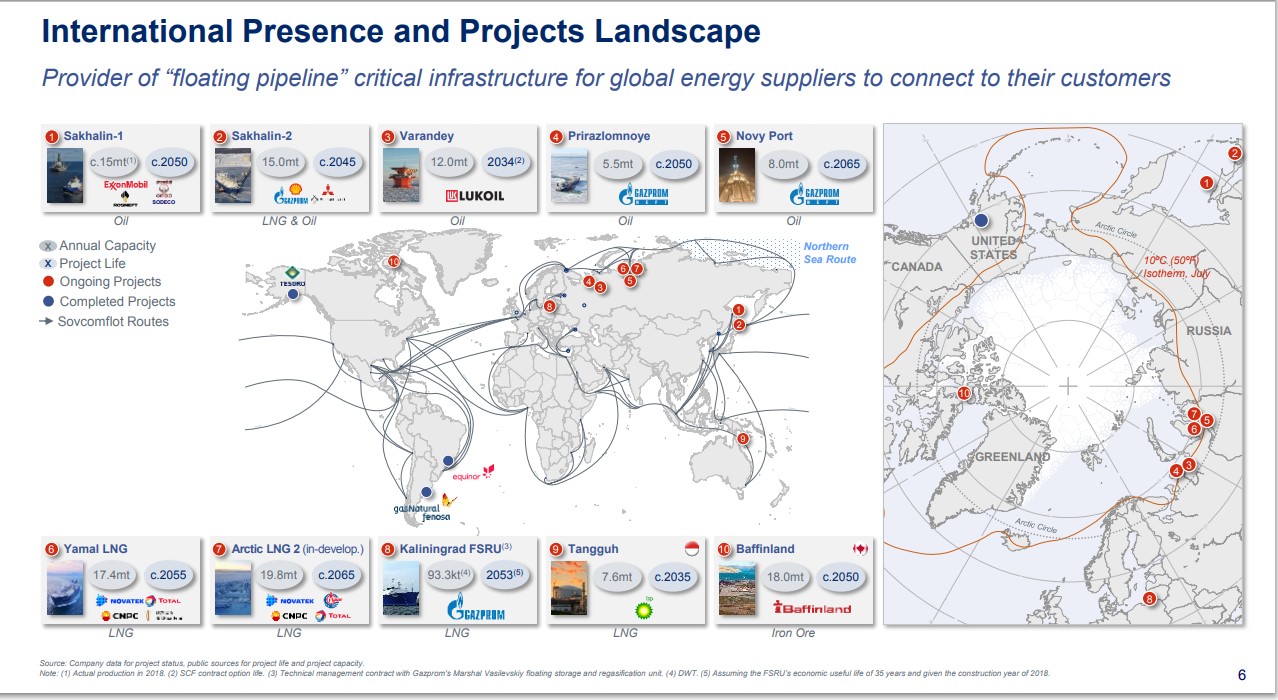

«Совкомфлот» оперирует судами в сегментах, наиболее востребованных ведущими российскими и международными нефтяными и газовыми компаниями. Компания участвует в обслуживании крупных энергетических проектов в России за ее пределами. Собственные технические разработки и уникальный для судоходной компании набор передовых технологий, прежде всего в перевозках в экстремальных климатических условиях, позволяют «Совкомфлоту» удовлетворять самые высокие требования клиентов, предоставляя им надежное и эффективное транспортное обеспечение.

«Совкомфлот» является одним из крупнейших заказчиков гражданского судостроения в Российской Федерации.

Карта маршрутов компании, преимущественно заказчики — наши нефтегазовые компании.

Перейдем в финансовую составляющую.

В своем инстаграм, я также периодически разбираю некоторые компании, подписывайтесь.

С точки зрения активов и обязательств бегло проблем нет, в денежных потоках так вообще все красиво, компания показала увеличение и выручки и операционной прибыли. Как следствие и чистой прибыли.

Мультипликаторы фундаментального анализа на примере Совкомфлот

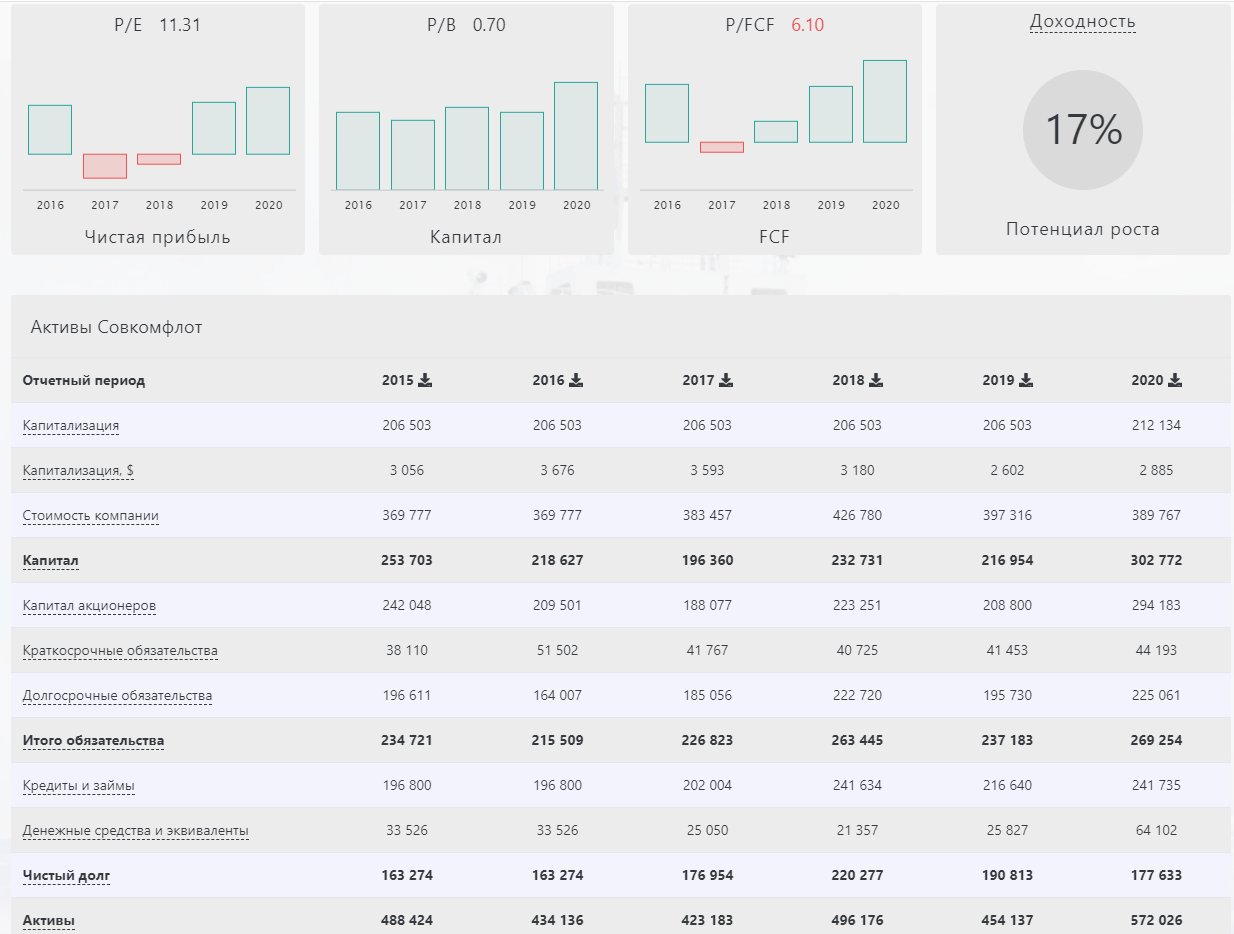

По мультипликаторам P/E компания сейчас выглядит чуть дороговатой, но P/B достаточно низкий, это можно объяснить гос участием в компании. В случае санкций это может негативно сказаться на компании. Долговая нагрузка 3,5 к Ebitda (скрин ниже Net Debt/EBITDA, не мало, но и не слишком много. Многие компании спокойно могут обслуживать свои долги при такой нагрузке весьма комфортно.

Р/Е — соотношение текущей цены акции к ее текущей чистой прибыли.

Логически мы подразумеваем, что если прибыль у компании будет в следующие периоды точно такой же, то значение p/e в упрощённом варианте означает за какой период времени окупится покупка актива по текущей цене. P/E больше 15, компания явно переоценена (сравнивается между одним сектором).

P/B (рыночная цена акции к балансовой стоимости) Станислав Станишевский | 2021-04-08T15:35:53+05:00 8 апреля, 2021 | Анализ финансовых рынков, Все статьи блога | Нет комментариев