Дивиденды Совкомфлот

Публичное акционерное общество «Современный коммерческий флот»

Совокупные дивиденды в следующие 12m: 2.33 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 2.33 руб. ( 3.15% ) 05.07.2022 (прогноз)

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 2.33 | n/a |

| 2020 | 0 | n/a |

| Дата объявления дивиденда | Дата закрытия реестра | Год для учета дивиденда | Дивиденд |

|---|---|---|---|

| n/a | 05.07.2022 (прогноз) | n/a | 2.33 |

| 15.04.2021 | 05.07.2021 | 2021 | 6.67 |

Прогноз прибыли в след. 12m: 6916.27 млн. руб.

Количество акций в обращении: 2374.99 млн. шт.

Стабильность выплат: 0

Стабильность роста: 0

Комментарий:

Согласно дивидендной политике Совкомфлот направляет на дивиденды не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчетного периода.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации.

Информация, содержащаяся на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

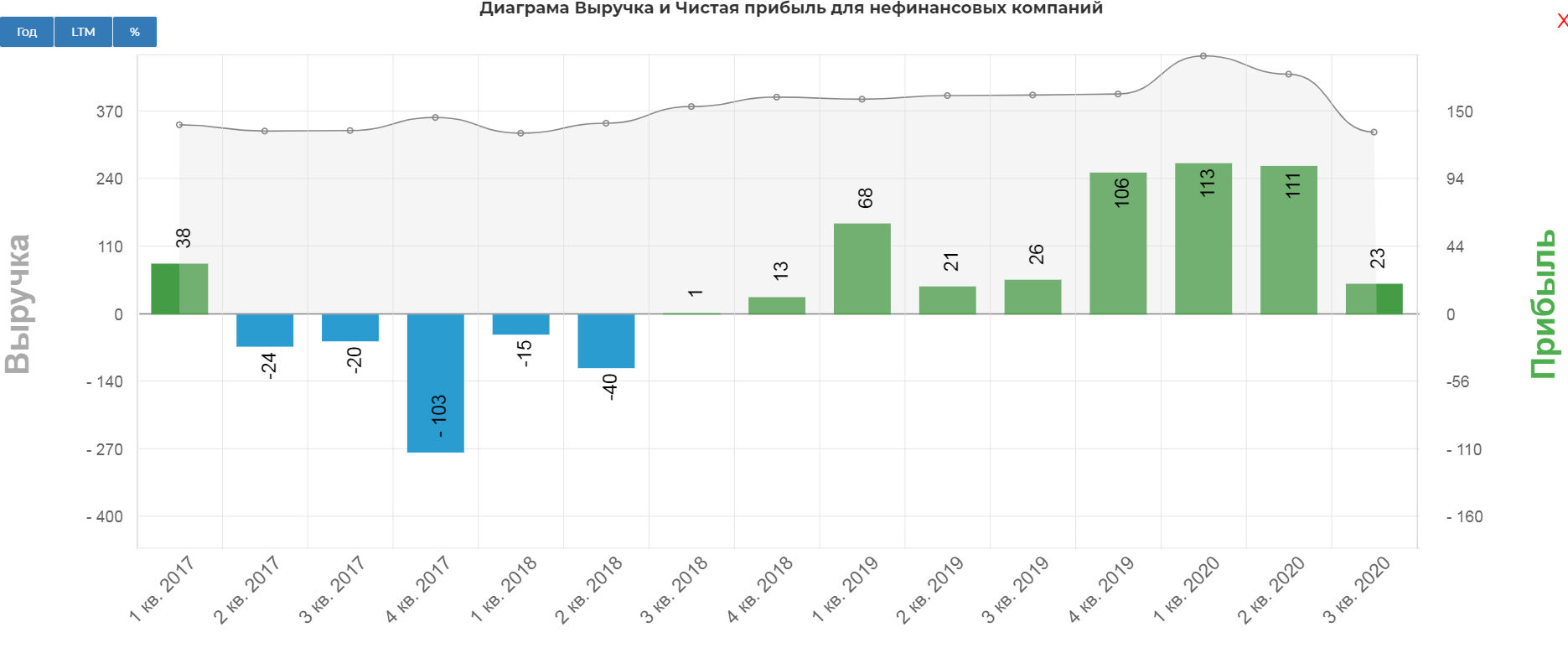

Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку.

Вышел противоречивый отчет. Надо отдать должное менеджменту, умеют подбирать цифры и интонации. Ранее разбирал компанию, и говорил о достаточно высокой оценке IPO, и что ребята выбрали самый идеальный момент. Тут им честь и хвала! В разборе, я также указывал на «разовость» происходящего в компании, и что аномальные показатели в будущем мы не увидим.

Оцените заголовок: «СКФ за 9 месяцев 2020 года увеличил чистую прибыль и портфель долгосрочных заказов более чем в 2 раза»

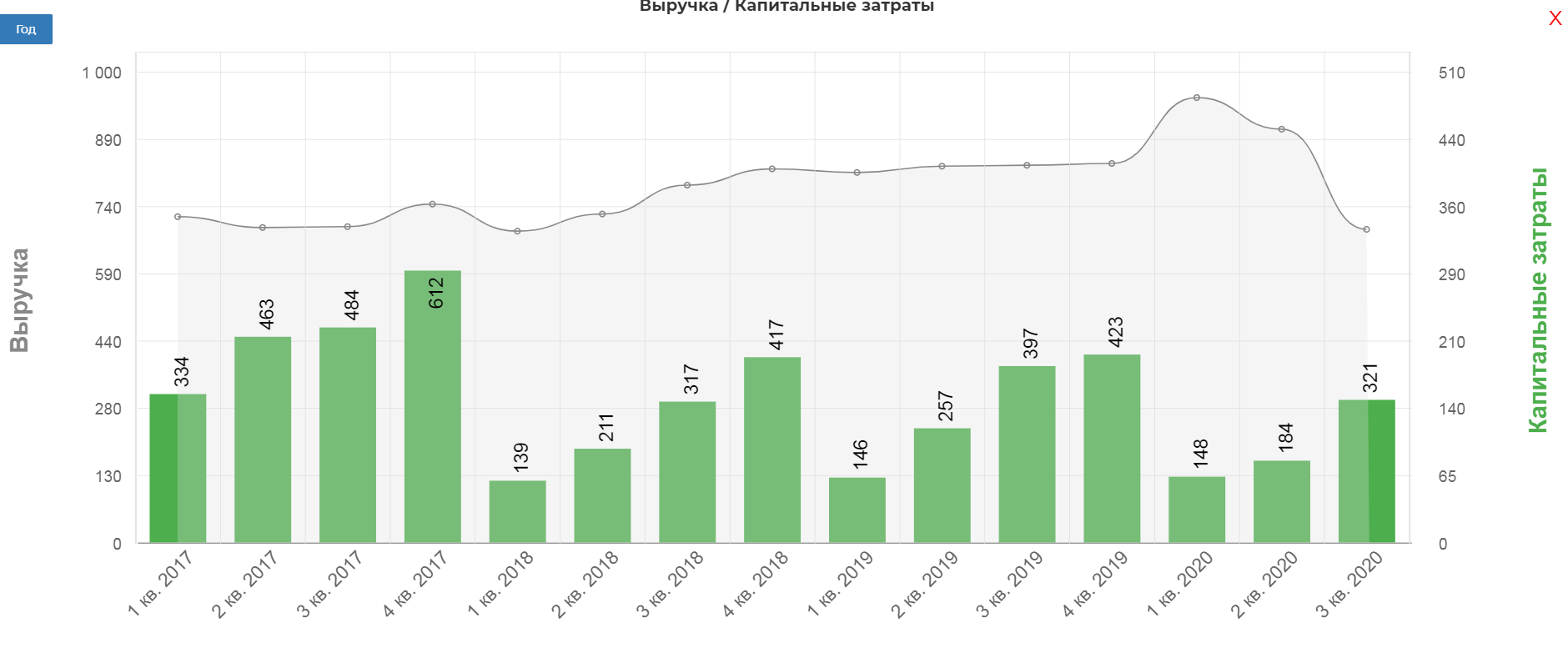

А то что выручка упала на 16% г/г, а чистая прибыль в 5 раз кв/кв как-то умолчали.

На этой диаграмме видно лучше. Операционная прибыль упала в два раза относительно 2кв 2020.

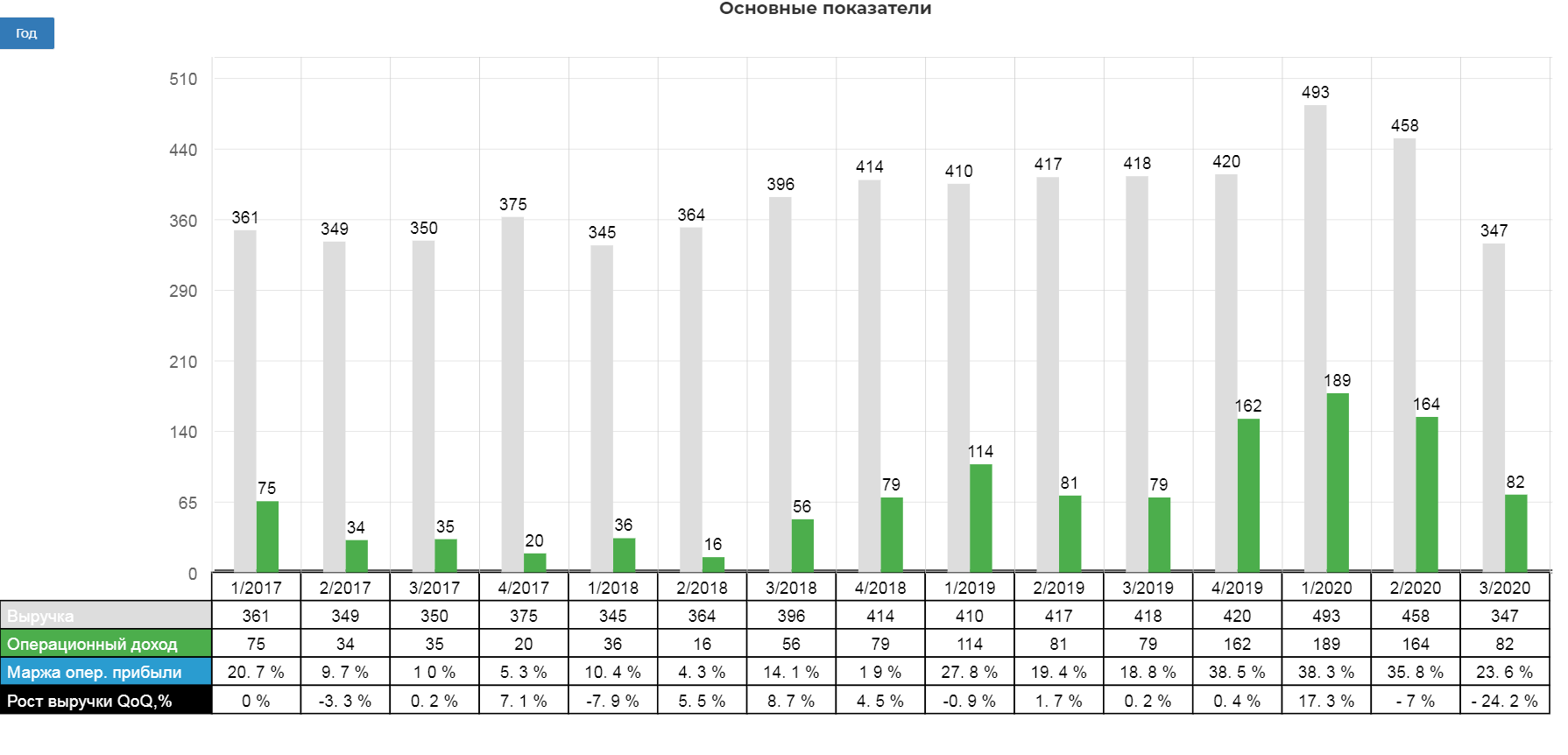

Обратимся к операционному отчету, чтобы более точно понять в чем причина падения показателей.

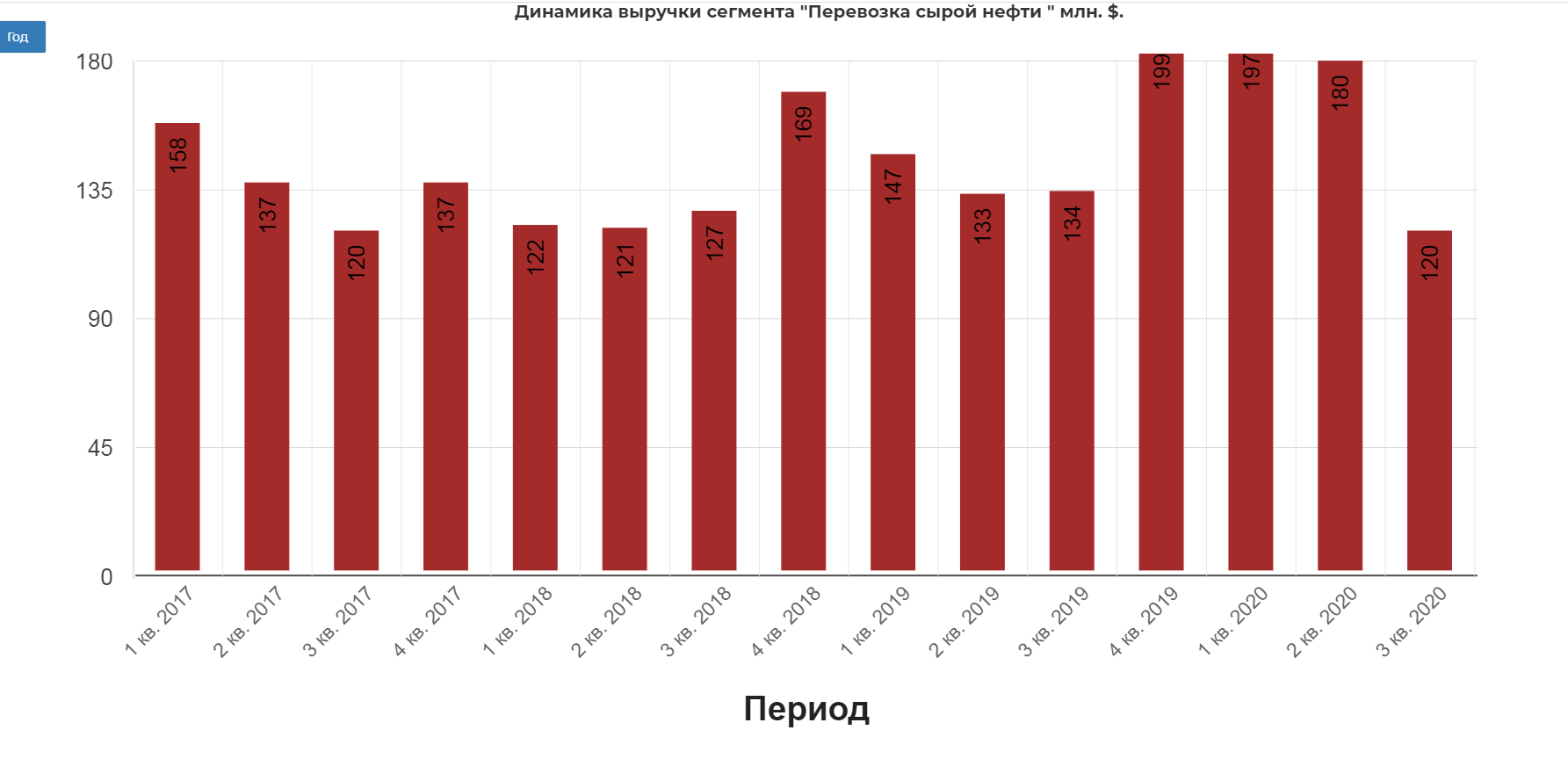

Выручка от перевозки сырой нефти упала на 30% от 2го квартала. Причина в падении цен на фрахт. Когда танкеры перестали использовать как плавающие бочки.

И сразу же операционная прибыль сегмента вернулась в типичное русло:

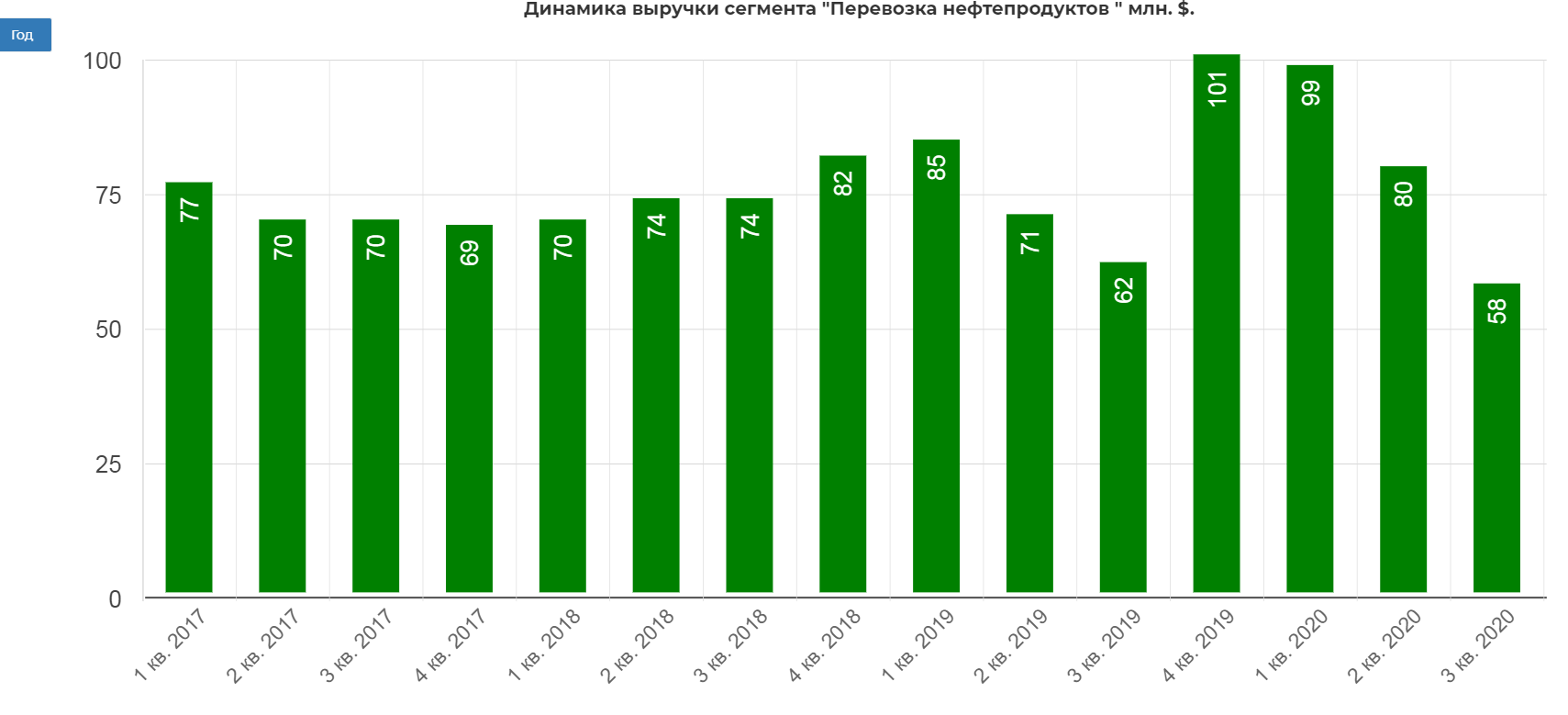

Перевозка нефтепродуктов аналогичная картина.

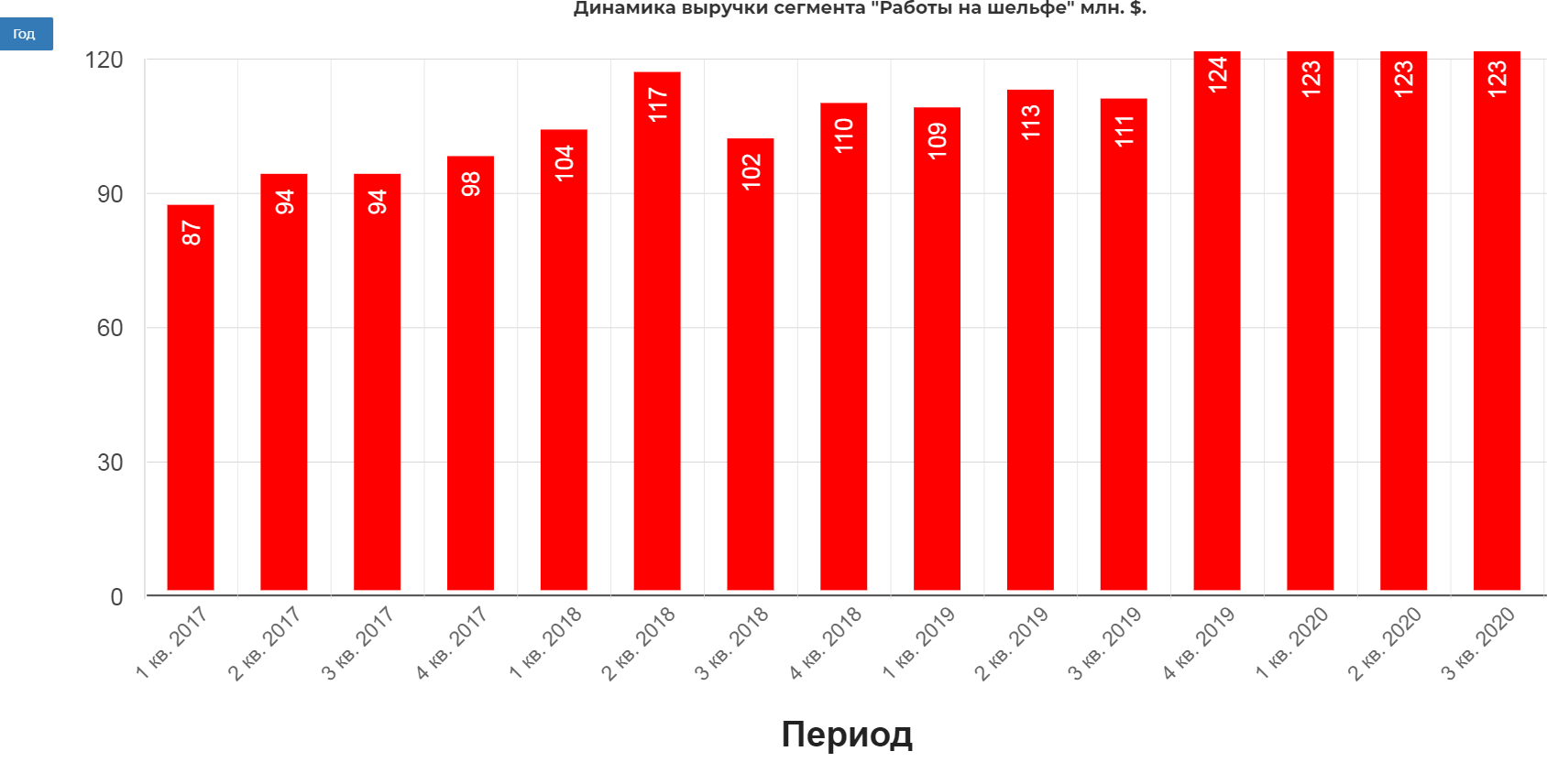

Многие считают якорными это перевозку, но это большое заблуждение. Якорным сегментом являются «Работы на шельфе». Обратите внимание выручка совсем не снизилась. Таким образом Совкомфлот выигрывает от развития и инвестиции в северные широты России.

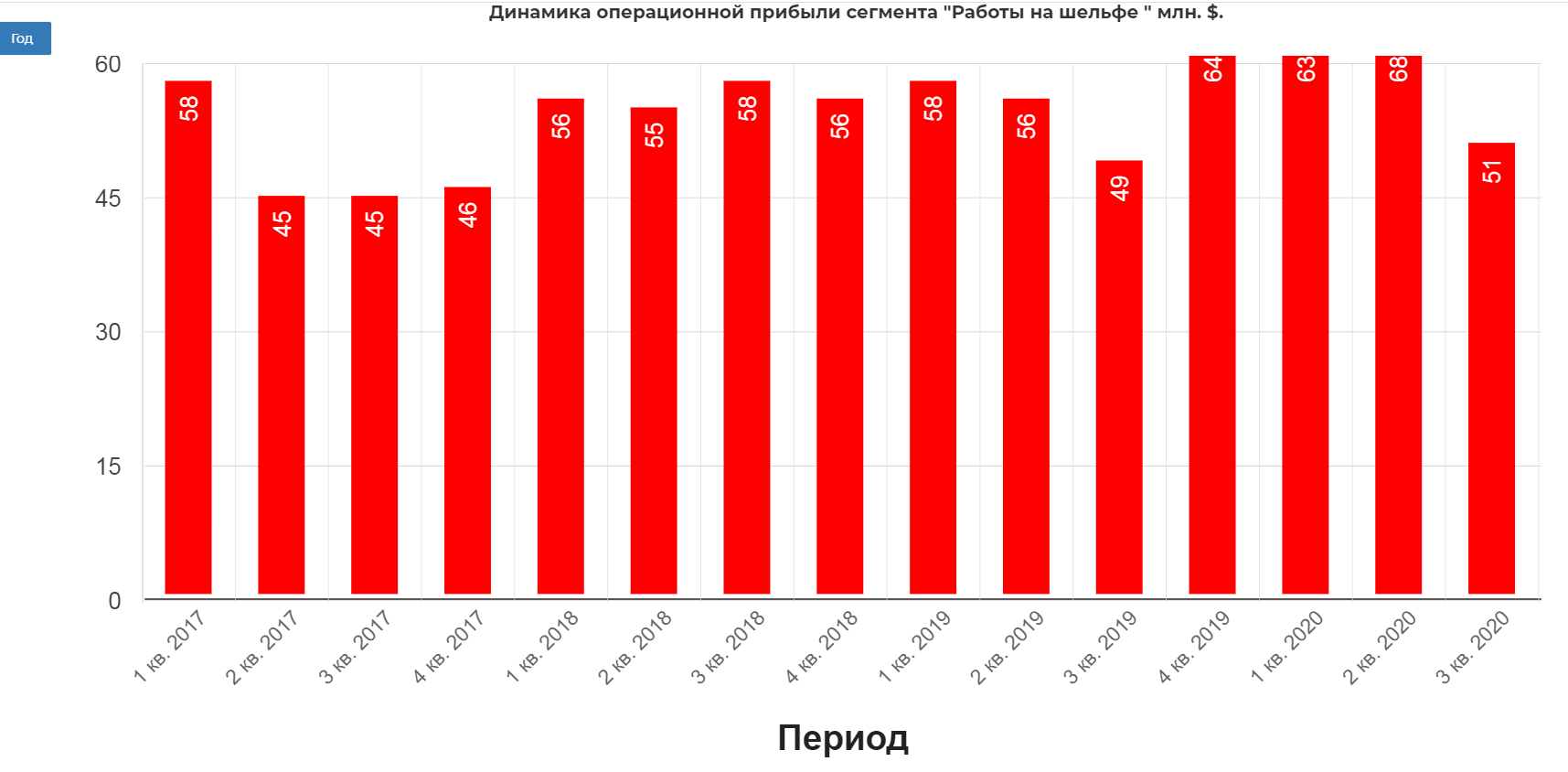

Операционная прибыль снизилась, но не так драматично как в сегменте перевозки.

Добыча газа в отличии от добычи нефти в мире, практически не упала. Не было такого перепроизводства из-за резкого падения спроса. Вот и сегмент перевозки СПГ у СВКФ практически не подвержен колебаниям.

Выходит стабилизация ситуации с нефтью не очень выгодна Совкомфлоту, так как цены на фрахт опускают до типичных для отрасли. Учитывая низкую вероятность повторения отрицательных цен на нефть и ковровых локдаунов, можно смело утверждать, что ближайшее время «жирных» кварталов не будет.

Но есть и положительные моменты. Это рост долгосрочных контактов:

Группа СКФ продолжила расширять портфель долгосрочных контрактов с акцентом на обслуживание крупных проектов в сложных климатических и ледовых условиях. Общий объем законтрактованной будущей выручки СКФ увеличился до 24 млрд долл. США (на 31 декабря 2019 года он составлял 10 млрд долл. США).

В течение 2020 года группа СКФ самостоятельно и через совместное предприятие ПАО «Совкомфлот» c ПАО «НОВАТЭК» (ООО «СМАРТ СПГ») заключила с ООО «Арктик СПГ 2», оператором одноименного проекта, долгосрочные контракты на отфрахтование 17 новых ледокольных газовозов. Контракты на 14 судов были подписаны «СМАРТ СПГ» в течение девяти месяцев 2020 г., контракты еще на три судна были подписаны непосредственно группой СКФ в октябре 2020 года. Общий объем законтрактованной будущей выручки СКФ в рамках 17 указанных тайм-чартерных договоров составляет около 14 млрд долл. США.

В сентябре 2020 года группа СКФ приняла в эксплуатацию новый газовоз «СКФ Баренц» грузовместимостью 174 тыс. куб. м. «СКФ Баренц» отфрахтован концерну Shell по долгосрочному тайм-чартерному договору. В первом квартале 2021 года компания планирует принять в эксплуатацию еще один газовоз, «СКФ Тиммерман», который также отфрахтован Shell по долгосрочному тайм-чартерному договору.

Возвращаемся к фин. отчету :

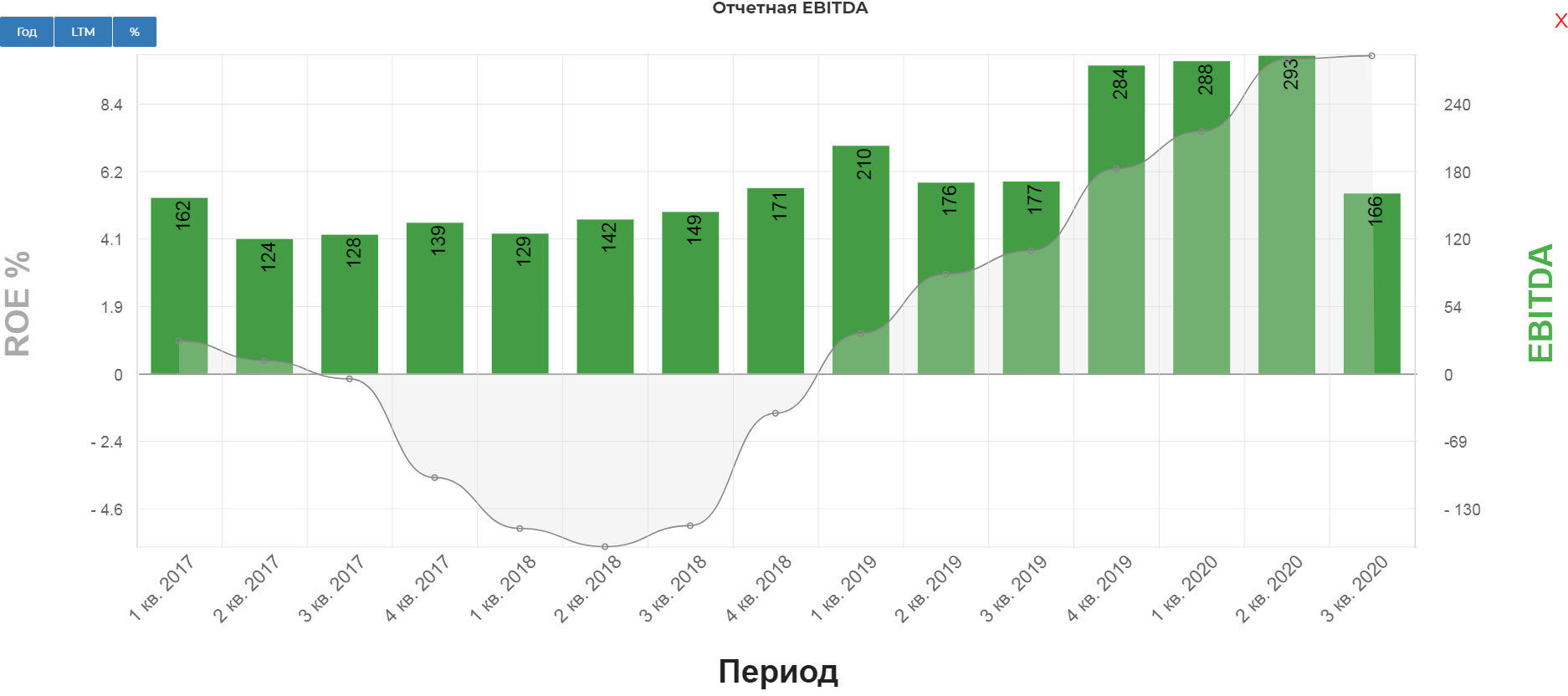

Показатель EBITDA снизился на 1,6% до уровня 162,8 млн долларов США. Коррекция рынка наблюдалась в 3-м квартале: в этот период уровни ставок традиционно снижаются до самых низких за год значений, в 2020 году влияние сезонного фактора было еще более значительным из-за дополнительного падения объемов перевозок в условиях пандемии коронавирусной инфекции COVID-19.

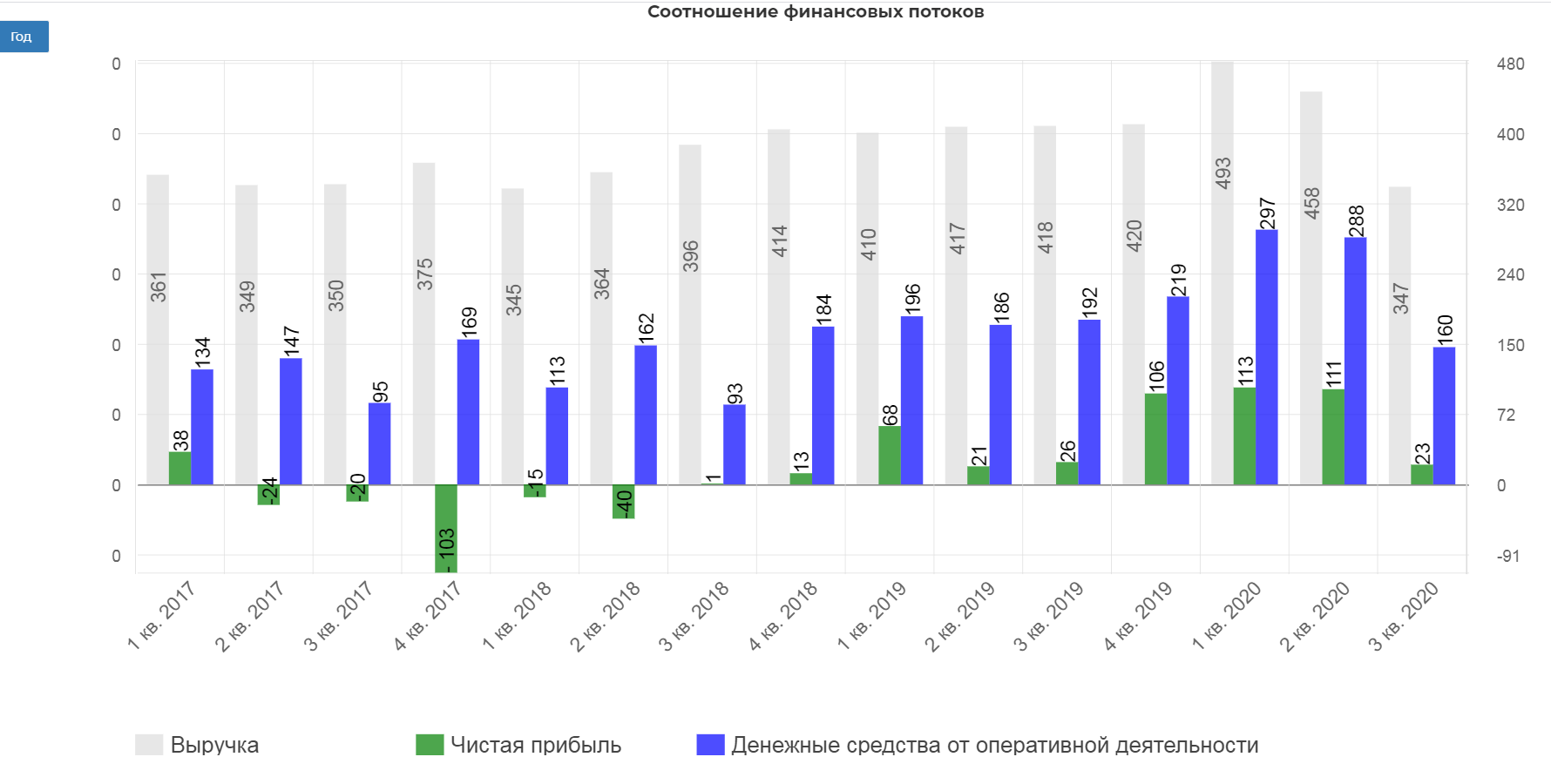

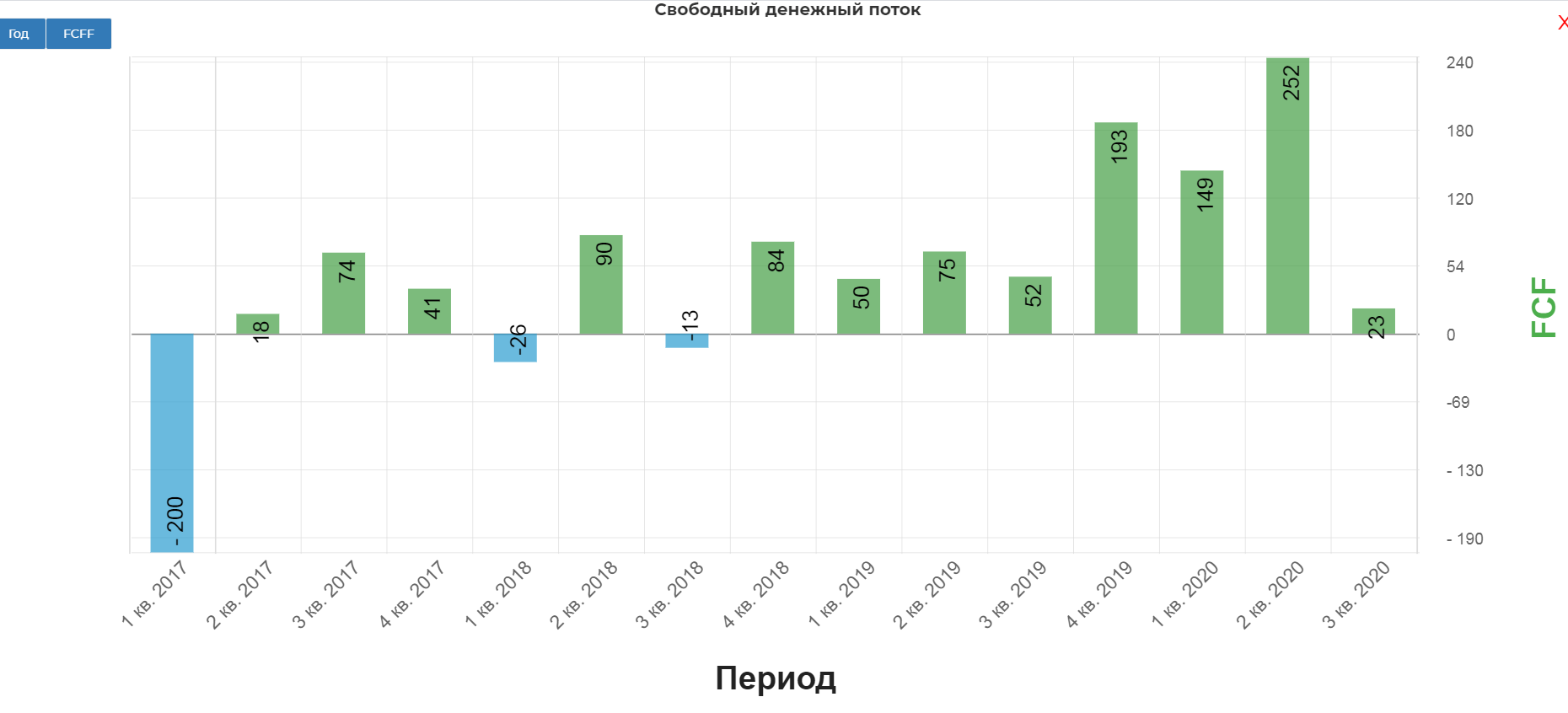

Денежные средства от оперативной деятельности вернулись к типичным средним 160-90 млн. долларов в квартал.

Денежные средства от оперативной деятельности вернулись к типичным средним 160-90 млн. долларов в квартал.

СВК сокращает в период пандемии капитальные затраты на 20% до 321 млн. долларов.

В итоге свободный денежный поток FCFсократился в 10 раз кв/кв и составил 23 млн. долларов. И это с учетом снижающегося капекса.

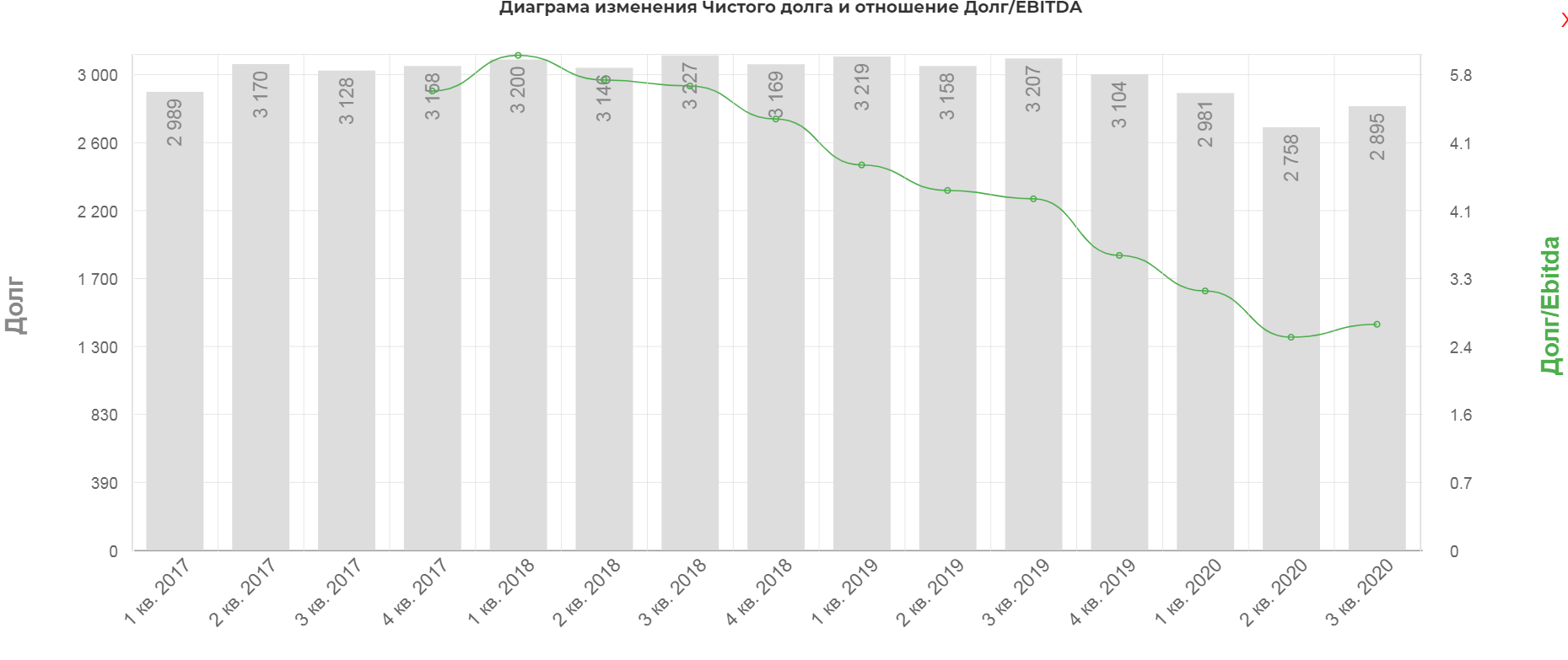

Долговая нагрузка незначительно выросла до 2,8 млрд. долларов в 3кв, однако в 4ом:

В октябре группа СКФ досрочно погасила банковские кредиты в размере 137,7 млн долл. США, срок погашения которых был менее двенадцати месяцев с 30 сентября 2020 года.

В ноябре 2020 года группа СКФ рефинансировала предстоявшие к погашению кредиты в размере 67,3 млн долл. США с действующими кредиторами и дополнительно привлекла 155 млн долл. США на срок до 8 лет в рамках проектного финансирования совместного предприятия СКФ с NYK и Samudera по оперированию двумя газовозами СПГ.

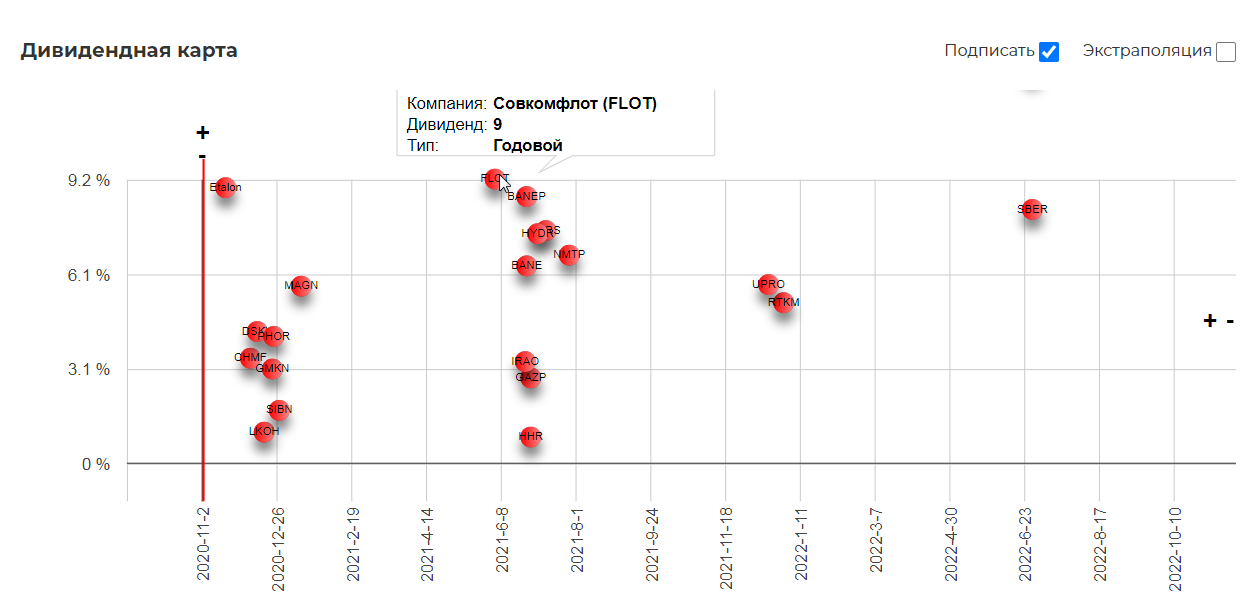

«Совкомфлот» подтверждает политику по выплате дивидендов в размере не менее 50% от чистой прибыли по МСФО. Целевые дивидендные выплаты по результатам 2020 г. составят 225 млн долл. США при условии утверждения данного решения Советом директоров и годовым общим собранием акционеров компании.

Это дает нам ориентир в районе 9р на акцию при курсе 78р/дол.

Заглядывать в 2021 для определения дивидендов, получаемые в 2022 дело неблагодарное, но можно прикинуть минимальную планку при средней прибыли в квартал 25 млн. долларов. Тогда это даст 4,5-5р дивидендов. Для долгосрочного инвестора вполне неплохо в ожидании операционного роста. А он к 2024 будет:

«Новатэк», «Газпром нефть», «Роснефть» и «Норникель» взяли обязательство перевозить по Севморпути к 2024 году 73,9 млн тонн грузов, говорится в поручении Мишустина». Напоминаю, что за 9 мес. 2020 было перевезено по сев. мору 24 млн. тонн

Таким образом дивиденды в районе 9-10р станут средними, но не ближайшие пару лет.

Хотелось бы отдельно коснуться двойной природы курсовых разниц. Они особо сильно влияют на показатели ЧП, влияя в свою очередь на дивиденды. Например за эти 9 мес. ЧП потеряла не много не мало, а 27 млн. долларов. Это целый рубль дивидендов.

Чем выше закроется доллар в конеце декабря 2020, тем лучше. Аномально высокие показатели года перекроют курсовые убытки, а укрепление рубля в 2021, будет увеличивать дивидендную базу уже «типичных» по показателям кварталов.

FLOT все еще мало имеет публичной истории, поэтому что-то активно рисовать толку мало. Но я бы не стал рассматривать покупки выше 90р, учитывая вероятное падение дивидендов в 2022. Локально на хайпе вокруг 10% доходности, бумаги могут легко задрать выше 100р

Вывод: Инвесторы бегущие в Совкмофлот ради 10% доходности могут в 2022 быть жестоко разочарованы. Рост и обновление исторического хая вероятно будет иметь разовый характер. Однако если вы планируете инвестиции с прицелом на 2024, то инвестиции даже по текущим кажутся интересными. (но я бы не стал 🙂 )

Совкомфлот акции дивиденды доход

Доступ к информации и документам, опубликованным в данном разделе веб-сайта, ограничен в силу нормативных требований. Просьба внимательно изучить нижеизложенное уведомление перед тем, как пройти по приведенной ниже ссылке для ознакомления с информацией, размещенной на следующих веб-страницах.

Размещенная на следующих веб-страницах информация содержит сведения, предназначенные исключительно для лиц, находящихся за пределами юрисдикций, где распространение данной информации запрещено или ограничено, включая США, Канаду, Австралию и Японию. Данная информация не должна передаваться или предоставляться какому-либо лицу в США, Канаде, Австралии или Японии, равно как и любому лицу, передача или предоставление которому данной информации являются незаконными.

Размещенная на следующих веб-страницах информация адресована и предназначена только для тех лиц в странах-участниках Европейской экономической зоны («ЕЭЗ») или Великобритании (каждая такая страна – «Соответствующая страна»), кто является «квалифицированным инвестором», (i) как этот термин определен в ст. 2(е) Регламента (ЕС) 2017/1129 (Регламент (ЕС) 2017/1129 со всеми изменениями или заменяющими актами («Регламент о проспектах ценных бумаг»)) применительно к ЕЭЗ и (ii) применительно к Великобритании, как этот термин определен в Регламенте о проспектах ценных бумаг, поскольку он составляет часть внутреннего права Великобритании в силу Закона о Европейском Союзе (О выходе) 2018 г. (вместе, «Квалифицированные инвесторы»). Дополнительно, в Великобритании данная информация распространяется исключительно среди, и предназначена исключительно для Квалифицированных инвесторов, которые являются лицами, (i) имеющими профессиональный опыт в вопросах, связанных с инвестициями, подпадающими под действие ст. 19(5) Распоряжения 2005 г. (О финансовой рекламе), принятого на основании Закона 2000 г. «О финансовых услугах и рынках», в действующей редакции (далее – «Распоряжение»), (ii) подпадающими под действие cт. 49(2) (а)-(d) Распоряжения, или (iii) иным лицам, которым данная информация может быть правомерно передана (все такие лица, являющиеся также Квалифицированными инвесторами, далее именуются «Соответствующие лица»). На основании информации, размещенной на следующих веб-страницах, не должны предпринимать никаких действий или полагаться на нее (i) в Великобритании лица, не являющиеся Соответствующими лицами и Квалифицированными инвесторами, и (ii) в любой другой Соответствующей стране лица, не являющиеся Квалифицированными инвесторами. Любые инвестиции или инвестиционная деятельность, к которым может относиться настоящая информация, доступны только (i) Соответствующим лицам в Великобритании и (ii) Квалифицированным инвесторам в любой другой Соответствующей стране, и будут осуществляться только такими лицами.

Информация, содержащаяся на следующих веб-страницах, носит исключительно характер справочных сведений о ПАО «Совкомфлот» («Компания») и не является предложением ценных бумаг или приглашением делать оферты о приобретении ценных бумаг, а продажа любых ценных бумаг Компании недопустима в любой юрисдикции, где такое предложение, приглашение или продажа запрещены до регистрации, освобождения от регистрации или квалификации в соответствии с законодательством о ценных бумагах любой юрисдикции. Информация, содержащаяся на следующих веб-страницах, не является и не образует часть какого-либо предложения или подписки, или приглашения к покупке или подписке на какие-либо ценные бумаги в США или любой иной юрисдикции, а также не является (и никакая ее часть не является) основанием для каких-либо контрактов или обязательств и не может быть использована в связи с ними. Ценные бумаги не могут предлагаться или продаваться в США в отсутствие их регистрации или в отсутствие освобождения от такой регистрации в соответствии с Законом США «О ценных бумагах» 1933 г., с последующими изменениями. Компания не намеревается регистрировать какую-либо часть своих ценных бумаг в США или осуществлять публичное предложение ценных бумаг в США.

Ни размещенную на следующих веб-страницах информацию, ни какие-либо копии данной информации нельзя перемещать или передавать на территорию США, Канады, Австралии и Японии, а также прямо или косвенно распространять на территории США, Канады, Австралии и Японии или передавать ее лицам, являющимся резидентами любой из указанных юрисдикций.

Данная информация является актуальной исключительно на дату ее опубликования, при этом ни в коем случае не подразумевается, что содержащаяся на следующих веб-страницах информация является верной на любую дату после даты ее опубликования или что после этой даты в финансовом положении или состоянии дел Общества не произошло никаких изменений. Данный документ может периодически обновляться, при этом Общество не берет на себя никаких обязательств публиковать любые подобные изменения или дополнения на своем веб-сайте.

Ни Компания, ни Alfa Capital Markets Ltd, ни АО “АЛЬФА-БАНК”, ни Citigroup Global Markets Limited, ни ING Bank N.V., ни J.P. Morgan Securities plc, ни Sberbank CIB (UK) Limited, ни Société Générale, ни UniCredit Bank AG, ни VTB Capital plc, ни Публичное акционерное общество “Совкомбанк”, ни кто-либо из их соответствующих агентов, сотрудников или консультантов не отвечают за нарушение применимых законов и иных нормативных актов в отношении ценных бумаг физическими лицами в результате предоставления ими недостоверной информации.

Если Вы пройдете по нижеприведенной ссылке для ознакомления с размещенной на следующих веб-страницах информацией и прочей информацией, опубликованной на данном веб-сайте, будет считаться, что Вы предоставили заверения и гарантии в том, что:

(i) в настоящее время Вы находитесь за пределами юрисдикций, на территории которых распространение размещенной на данном веб-сайте информации запрещено или ограничено, включая США, Канаду, Австралию и Японию; (ii) Вы вправе на законных основаниях получить копию размещенной на данном веб-сайте информации; и (iii) Вы ознакомились со всеми вышеизложенными ограничениями, поняли их и согласны их соблюдать.

Совкомфлот акции дивиденды доход

Доступ к информации и документам, опубликованным в данном разделе веб-сайта, ограничен в силу нормативных требований. Просьба внимательно изучить нижеизложенное уведомление перед тем, как пройти по приведенной ниже ссылке для ознакомления с информацией, размещенной на следующих веб-страницах.

Размещенная на следующих веб-страницах информация содержит сведения, предназначенные исключительно для лиц, находящихся за пределами юрисдикций, где распространение данной информации запрещено или ограничено, включая США, Канаду, Австралию и Японию. Данная информация не должна передаваться или предоставляться какому-либо лицу в США, Канаде, Австралии или Японии, равно как и любому лицу, передача или предоставление которому данной информации являются незаконными.

Размещенная на следующих веб-страницах информация адресована и предназначена только для тех лиц в странах-участниках Европейской экономической зоны («ЕЭЗ») или Великобритании (каждая такая страна – «Соответствующая страна»), кто является «квалифицированным инвестором», (i) как этот термин определен в ст. 2(е) Регламента (ЕС) 2017/1129 (Регламент (ЕС) 2017/1129 со всеми изменениями или заменяющими актами («Регламент о проспектах ценных бумаг»)) применительно к ЕЭЗ и (ii) применительно к Великобритании, как этот термин определен в Регламенте о проспектах ценных бумаг, поскольку он составляет часть внутреннего права Великобритании в силу Закона о Европейском Союзе (О выходе) 2018 г. (вместе, «Квалифицированные инвесторы»). Дополнительно, в Великобритании данная информация распространяется исключительно среди, и предназначена исключительно для Квалифицированных инвесторов, которые являются лицами, (i) имеющими профессиональный опыт в вопросах, связанных с инвестициями, подпадающими под действие ст. 19(5) Распоряжения 2005 г. (О финансовой рекламе), принятого на основании Закона 2000 г. «О финансовых услугах и рынках», в действующей редакции (далее – «Распоряжение»), (ii) подпадающими под действие cт. 49(2) (а)-(d) Распоряжения, или (iii) иным лицам, которым данная информация может быть правомерно передана (все такие лица, являющиеся также Квалифицированными инвесторами, далее именуются «Соответствующие лица»). На основании информации, размещенной на следующих веб-страницах, не должны предпринимать никаких действий или полагаться на нее (i) в Великобритании лица, не являющиеся Соответствующими лицами и Квалифицированными инвесторами, и (ii) в любой другой Соответствующей стране лица, не являющиеся Квалифицированными инвесторами. Любые инвестиции или инвестиционная деятельность, к которым может относиться настоящая информация, доступны только (i) Соответствующим лицам в Великобритании и (ii) Квалифицированным инвесторам в любой другой Соответствующей стране, и будут осуществляться только такими лицами.

Информация, содержащаяся на следующих веб-страницах, носит исключительно характер справочных сведений о ПАО «Совкомфлот» («Компания») и не является предложением ценных бумаг или приглашением делать оферты о приобретении ценных бумаг, а продажа любых ценных бумаг Компании недопустима в любой юрисдикции, где такое предложение, приглашение или продажа запрещены до регистрации, освобождения от регистрации или квалификации в соответствии с законодательством о ценных бумагах любой юрисдикции. Информация, содержащаяся на следующих веб-страницах, не является и не образует часть какого-либо предложения или подписки, или приглашения к покупке или подписке на какие-либо ценные бумаги в США или любой иной юрисдикции, а также не является (и никакая ее часть не является) основанием для каких-либо контрактов или обязательств и не может быть использована в связи с ними. Ценные бумаги не могут предлагаться или продаваться в США в отсутствие их регистрации или в отсутствие освобождения от такой регистрации в соответствии с Законом США «О ценных бумагах» 1933 г., с последующими изменениями. Компания не намеревается регистрировать какую-либо часть своих ценных бумаг в США или осуществлять публичное предложение ценных бумаг в США.

Ни размещенную на следующих веб-страницах информацию, ни какие-либо копии данной информации нельзя перемещать или передавать на территорию США, Канады, Австралии и Японии, а также прямо или косвенно распространять на территории США, Канады, Австралии и Японии или передавать ее лицам, являющимся резидентами любой из указанных юрисдикций.

Данная информация является актуальной исключительно на дату ее опубликования, при этом ни в коем случае не подразумевается, что содержащаяся на следующих веб-страницах информация является верной на любую дату после даты ее опубликования или что после этой даты в финансовом положении или состоянии дел Общества не произошло никаких изменений. Данный документ может периодически обновляться, при этом Общество не берет на себя никаких обязательств публиковать любые подобные изменения или дополнения на своем веб-сайте.

Ни Компания, ни Alfa Capital Markets Ltd, ни АО “АЛЬФА-БАНК”, ни Citigroup Global Markets Limited, ни ING Bank N.V., ни J.P. Morgan Securities plc, ни Sberbank CIB (UK) Limited, ни Société Générale, ни UniCredit Bank AG, ни VTB Capital plc, ни Публичное акционерное общество “Совкомбанк”, ни кто-либо из их соответствующих агентов, сотрудников или консультантов не отвечают за нарушение применимых законов и иных нормативных актов в отношении ценных бумаг физическими лицами в результате предоставления ими недостоверной информации.

Если Вы пройдете по нижеприведенной ссылке для ознакомления с размещенной на следующих веб-страницах информацией и прочей информацией, опубликованной на данном веб-сайте, будет считаться, что Вы предоставили заверения и гарантии в том, что:

(i) в настоящее время Вы находитесь за пределами юрисдикций, на территории которых распространение размещенной на данном веб-сайте информации запрещено или ограничено, включая США, Канаду, Австралию и Японию; (ii) Вы вправе на законных основаниях получить копию размещенной на данном веб-сайте информации; и (iii) Вы ознакомились со всеми вышеизложенными ограничениями, поняли их и согласны их соблюдать.

Совкомфлот акции

![]()

Чувствую себя ВДВшником прыгнувшим с самолета.

Дмитрий Артмеладзе, дёргай за кольцо

Чувствую себя ВДВшником прыгнувшим с самолета.

Николай, тоже смотрю за ним и мечтаю чтобы шлепнулся пониже

![]()

Разбор акции Совкомфлот. Фундаментальный анализ и перспективы компании на предмет целесообразности инвестирования в ее акции. Инвестиционная идея Совкомфлот.

Исходя из чего Совкомфлот получают прибыль? Кто конкурент компании на воде? Почему никто в совете директоров не владеет акциями компании и куда делась рентабельность капитала?

Авто-репост. Читать в блоге >>>

«РОСТ» не остановить… интересно как компания собирается возвращать инвесторов в бумагу… падает ГОД…

Алексей Сухомлинов, а это «успешные госменеджеры». Премия капает и ладно, бумага пофиг. Лишние хлопоты. Проценты на дивиденды и не подумают увеличить.

![]()

«РОСТ» не остановить… интересно как компания собирается возвращать инвесторов в бумагу… падает ГОД…

“Совкомфлот” Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Современный коммерческий флот»

1.

Авто-репост. Читать в блоге >>>

Беседа с финансовым директором «Совкомфлота»

Всем 🖐

2 декабря гостем 12-го выпуска #MOEX_Hometalks станет первый заместитель генерального директора — финансовый директор «Совкомфлота» Николай Колесников.

⠀

На встрече обсудим результаты компании за третий квартал, перспективы новых проектов и то, как «Совкомфлоту» удается совмещать принципы устойчивого развития с перевозкой энергоносителей.

⠀

Прямой эфир состоится в этот четверг в 16:00 на сайте Московской биржи и на официальном YouTube-канале биржи.

⠀

Оставляйте вопросы гостю в комментариях.

Авто-репост. Читать в блоге >>>

Фундаментальный анализ по «Совкомфлот»

Выкладываю фундаментальный анализ по Совкомфлот.

Мое мнение и дополнения в самом низу.

Всем приятного просмотра и прочтения.

02 12 2021 Московская биржа проведет MOEX Home Talks с финансовым директором «Совкомфлота» Николаем Колесниковым

Тема — как зарабатывают на рынке танкерных перевозок, анализ показателей деятельности компании по итогам 3 кв, перспективы дальнейшего развития

Прямой эфир встречи состоится 2 декабря в 16:00 на сайте Московской биржи и на официальном YouTube-канале биржи.

www.moex.com/n38219/?nt=106

Задать вопросы вы можете уже сейчас, отправив их на адрес Moexhometalks@moex.com.

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

В ноябре 2021 года Группа компаний «Совкомфлот» стала победителем

международной отраслевой премии Seatrade Awards. Победа компании была

присуждена в номинации «Сделка года» за успешный выход на рынок публичного

акционерного капитала (IPO) в 2020 году. Сделка состоялась в виртуальном

формате и, несмотря на пандемию, стала крупнейшим в судоходной отрасли

размещением по рыночной капитализации и крупнейшим IPO в России, начиная с

2017 года. Суммарный объем средств, привлеченных компанией в ходе IPO,

составил 42,9 млрд руб. (эквивалентно 550 млн долл. США на момент размещения).

После размещения акции компании были включены в международные индексы

FTSE Global Index и MSCI Russia Small Cap.

Совкомфлот отчитался за 3 квартал и 9 месяцев 2021 года.

При этом эксплуатационные расходы (читай — себестоимость) особо не снизились.

Это привело к снижению операционной прибыли почти на 20% по итогам 9 месяцев.

Обращает на себя внимание существенный рост амортизации на 11% с 312 до 347 млн. долл.

Компания явно была щедра на CAPEX в успешном 2020 году, а теперь вынуждена терпеть возросшие расходы при падающей выручке.

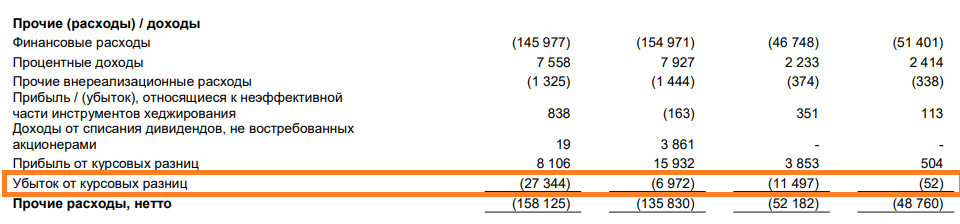

Курсовые разницы сослужили добрую службу Совкомфлоту.

На переоценке компания заработала 7 млн долларов за 9 месяцев против убытка 19 млн годом ранее.

Но всё это конечно крохи, и по итогу:

Менеджмент всё так же обещает отправлять на дивиденды 50% от чистой прибыли, да вот есть один нюанс — прибыли нет.

Сергей, с такими цифрами акция должна бы гэпнуть вниз, но что-то не заметно. Всё уже в цене? Жаль, если так — я б на долгосрок пониже докупила.

Ирина Чернецова, я не эксперт по FLOTу, но мне кажется, что да — умные люди заложили такое развитие событий в цену ещё в момент IPO — компания аномально заработала из-за удачно сложившихся внешних событий и очень здраво рассудила, что на хаях надо разместиться, ибо потом никто не купит. Шалость удалась, как говорится. Думаю, сильно падать уже не будут, «большие дяди» примерно этого и ожидали.

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

Дилетант, спасибо за обзор! Скажите пожалуйста — какая цена на ваш взгляд привлекательна на долгосрок?

![]()

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

Дилетант, спасибо за обзор! Скажите пожалуйста — какая цена на ваш взгляд привлекательна на долгосрок?

В конвенциональном сегменте выручка зависит от ставок фрахта танкеров. В 3 кв 2021 они достигли абсолютных минимумов, опустившись ниже 5 тыс долл в день. У Совкомфлота они почти в 2 раза выше, но все равно на минимумах — снижение на 10-20% даже относительно слабого 2 квартала. В октябре-ноябре произошел некоторый отскок, потому менеджмент излучает скромный оптимизм.

Как известно, лучшее лекарство от низких цен — низкие цены. В случае с рынком аренды танкеров это также может сработать. С одной стороны, наблюдается рост стоимости новых танкеров из-за мировой инфляции, с другой — перевозчики лишены инвестиционных ресурсов из-за низких ставок. В результате заказы на новые танкеры на минимумах с 1996 г.

Стратегия совкомфлота заключается в сокращении доли нестабильного конвенционального сегмента в пользу предсказуемого и прибыльного индустриального (СПГ, шельфовые проекты) до 30% к 2025 г (в 2010 было 78%).

В целом актив уникальный, но имеет проблемы с генерированием дохода для акционеров. Есть понятные драйверы роста бизнеса, но по текущим ценам нет «маржи безопасности». Сидеть в бумаге надо 3-5 лет, что при дивидендах 2% довольно сложно.

Выкладываю фундаментальный анализ по Совкомфлот.

Мое мнение и дополнения в самом низу.

Всем приятного просмотра и прочтения.