Как вернуть страховку после выплаты кредита

Из этой статьи вы узнаете, как работает страховка по кредиту и как вернуть ее не в ущерб себе.

Не существует такого человека, который бы не слышал слово «кредит». Кредитные отношения возникают между физическим лицом (человеком) и финансовой организацией (банком). Когда человеку нужны деньги, он обращается в банковскую организацию и превращается в заемщика.

Банковский кредит — это некая денежная сумма, которая предоставляется банком-кредитором на определенный срок и на определенных условиях для удовлетворения финансовых потребностей заемщика.

Разберемся с терминологией:

Что такое страховка по кредиту

В момент оформления кредита клиенту предлагают заключить договор страхования от несчастных случаев. Любому банку хочется, чтобы заемщик вернул выданные ему в долг деньги в полном объеме и в положенный срок.

Чтобы это произошло, клиент должен быть платежеспособен в течение всего времени погашения.

Однако на пути заемщика могут возникнуть самые разные препятствия, начиная от болезни и заканчивая потерей работы. Если человек по какой-то причине не сможет вернуть долг, услуга страхования поможет ему рассчитаться с кредитором. Договор страхования заключается на добровольной основе.

Зачем расторгать страховой договор после погашения кредита

Кредитная организация, желая минимизировать риск, предлагает заемщику оформить страховку. Если заемщик не против, то страховка оформляется во время заключения договора на предоставление кредита.

Договор заключается со страховой компанией, которая может быть как партнером данного банка, так и отдельной организацией. При оформлении страховки оформляется страховой полис, который действует весь период кредитования. По условиям соглашения заемщик платит страховые взносы.

Так или иначе, сотрудники банка всегда объясняют будущим заемщикам преимущества оформления страховки. Но здесь необходимо понимать, что для банка доход со страховой суммы может доходить до 70% от суммы самой страховки. И этот доход, возможно, будет выше, чем сама сумма займа.

Если клиент банка соглашается на страхование, то банк может поменять ставку для клиента на более низкую. Поэтому перед оформлением кредита очень важно сравнить ставку по кредиту без страховки и с последующим подключением к программе страхования. Также важно сравнить суммы переплат.

Кто занимается страхованием

Сами банки не занимаются страхованием – для этого существуют страховые компании. Между банком, заемщиком и страховой заключается многосторонний договор. По его условиям страховая компания выступает в качестве страхователя, банк становится выгодоприобретателем, а заемщик – застрахованным лицом.

Здесь возникает большое неудобство для клиента. После подключения к страховой программе в сумму кредита включается страховая сумма, и списывается она сразу за весь период, а еще на нее начисляются проценты в период пользования займом.

Стоимость подключения к страховой программе гораздо выше, чем если бы вы сами обращались в страховую компанию. Сам коллективный договор размещен на сайте банка, а в программе по кредитной документации есть только заявление на присоединение.

Страховки бывают:

Во время индивидуального страхования клиент обращается в саму страховую компанию. Коллективные отношения – клиент заключает договор о присоединении к страховке с банком, который становится страховым агентом.

Как вернуть страховку по кредиту

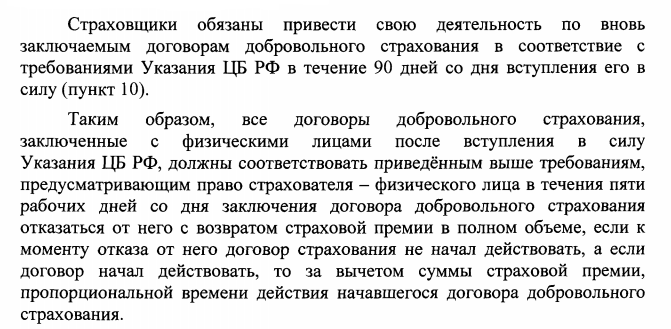

Раньше возврат части страховой суммы регламентировался самим договором страхования, и банки это делали неохотно. Но с 1 сентября 2020 года Государственная Дума одобрила поправки к закону «О потребительском кредите».

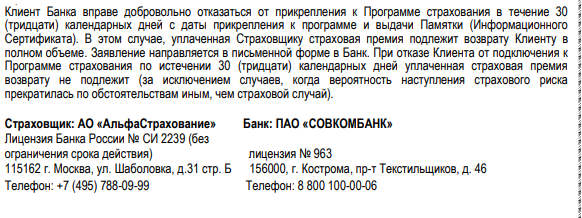

Любой клиент при досрочном погашении займа может получить перерасчет сверх уплаченной суммы за страхование. В течении 7 дней после досрочного погашения кредита заемщик должен обратиться в страховую компанию с заявлением и документами из банка о том, что кредит был погашен досрочно.

Сегодня стала популярна услуга возврата страховки по кредиту. Многие заемщики этим активно пользуются. Чтобы клиент банка мог вернуть страховой взнос, он должен написать заявление о возврате средств и отправить его в офис страховой компании.

В заявлении указывается номер счета и банковские реквизиты. Их можно узнать в банке, где открывался счет. Также на руках должна быть копия кредитного договора.

Страховка по кредиту может составлять до 30% от суммы самого займа. Переплата при этом сильно возрастает. Если клиент не успевает подать заявление в течение 14 дней, деньги ему не возвращаются. Здесь все будет зависеть от действий заемщика и самой страховой компании.

Какие виды страховок можно вернуть

Если заявление от заемщика о возврате страховки поступило в течение 14 дней после заключения договора, страховая компания отказать уже не может.

Но есть ряд моментов, о которых необходимо знать:

Если вы вдруг решили отказаться от полиса страхования, сделать это следует в течение 5 дней с момента заключения такого договора. Главное условие – отсутствие страхового случая в течение этого периода. В ряде случаев клиенту дается 14-30 дней на возврат страховки.

Чтобы избежать недопонимания, внимательно читайте договор. Именно в нем определены все условия взаимодействия сторон, в том числе по вопросу досрочного погашения займа и урегулирования всех вопросов при коллективном страховании.

Как вернуть страховку в Совкомбанке

Можно ли вернуть страховку по кредиту в Совкомбанке? Как это сделать? Можно ли получить обратно при досрочном погашении или только после завершения всех выплат (после полного погашения)? Возможность возврата при действующем на данный момент кредите.

Часто в банке просто заставляют оформить страховку, иначе вам вообще откажут в получении кредита.

Страховка в Совкомбанке предусматривает риски получения заемщиком травмы, приведшей к нетрудоспособности, потери работы, диагностирования опасного заболевания или смерти.

Желая уменьшить возможные риски, Совкомбанк по умолчанию страхует жизнь и здоровье своих клиентов. Он включает страховую премию в тело займа и начисляет на нее проценты. В результате этого долг заемщика значительно возрастает. Судя по отзывам клиентов, многие считают увеличение суммы кредита чрезмерным.

Условия вступления в Программу страхования

Особенностью страховки в Совкомбанке выступает присоединение к коллективному соглашению, а не заключение индивидуального договора непосредственно со страховщиком.

В виду этого вернуть страховку становится сложнее, а стоимость ее в разы выше, чем при оформлении в страховой компании.

Скачать программу полностью (формат Pdf):

Страховщиком в этой программе является — Акционерное общество «Страховая компания МетЛайф»

Заявление на включение в Программу добровольного страхования – заявление на включение в Программу добровольного страхования, разработанное Страховщиком по стандартной форме, которое заявитель должен заполнить и подписать или иным способом зафиксировать свое согласие с использованием процедуры верификации, установленной Банком.

Страховая сумма – денежная сумма, устанавливаемая по каждому Застрахованному лицу, в пределах которой Страховщик обязуется производить Страховые выплаты при наступлении Страхового случая.

Если есть желание получить пониженную ставку, оформление страховки и вовсе обязательно. Хотя переплата с учетом стоимости страховки может превысить базовые ставки в Совкомбанке.

Плата за включение в Программу страхования – это вознаграждение, уплачиваемое Застрахованным лицом Банку за комплекс расчетных услуг, направленных на снижение рисков заемщиков по обслуживанию кредита, включая, но не ограничиваясь возможностью получения страхового возмещения, предусмотренного для заемщиков Банка согласно Программе добровольного страхования.

Страховая премия – единовременный платеж, уплачиваемый Банком Страховщику в рамках

Программы добровольного страхования Застрахованного лица.

Cтраховка может обойтись порядка 20% от размера кредита. Обычно, заемщик такой суммой не располагает, и она включается в заем. В связи с чем, ее потребуется возвращать с процентами, как и кредитные средства.

Как хитрит Совкомбанк

Можно ли вернуть по закону вообще?

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

Существует такое понятие как « период охлаждения » — это срок, в течение которого страхователь вправе отказаться от Договора страхования и вернуть страховую премию (или часть).

С 1 января 2018 действуют данные новые правила и сроки периода охлаждения.

Скачать документ полностью:

Сроки отказа от страховки

В этом случае уплаченные за нее деньги возвращаются:

Возврат денег в полном объеме возможен, если полис не начал действовать.

Встречаются ситуации, когда заявка клиента была утеряна, о чем он узнавал уже после прохождения 14 дней после получения кредита. При этом повторное обращение после этого срока не гарантирует возврат всех денег, затраченных на страховку.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

Вернуть при досрочном погашении

Вторая возможность вернуть деньги по страховке прописана непосредственно в полисе. Происходит это при досрочном погашении кредита менее чем за 30 дней, после его выдачи.

Чтобы получить деньги, заемщику нужно взять в банке справку, подтверждающую досрочное погашение кредита. Ее вместе с копией паспорта, а также кредитного и страхового договора надо приложить к заявлению на имя страховщика. В нем указывается, что банковский займ брался на определенный период, но был погашен раньше срока, в связи с чем заемщик просит вернуть часть страховой премии.

Она возвращается пропорционально временному промежутку, который остался до последнего дня погашения кредита по договору. То есть, если клиент занял у банка деньги на 4 года, а отдал за три, ему вернут переплаченную страховку только за последний год – ¼ часть.

Такой вариант подойдет лицам, оформляющим некрупные ссуды или экспресс-кредиты в Совкомбанке. Чтобы вернуть страховку после погашения кредита в Совкомбанке, необходимо также написать заявление.

На сегодня действует правило о возврате 75% от стоимости полиса при досрочном погашении кредита.

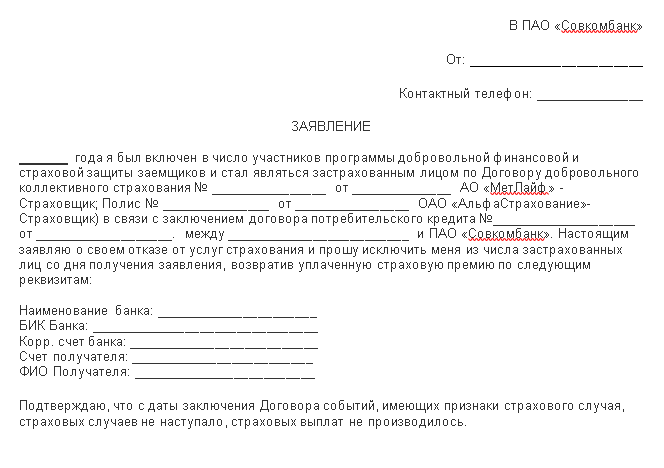

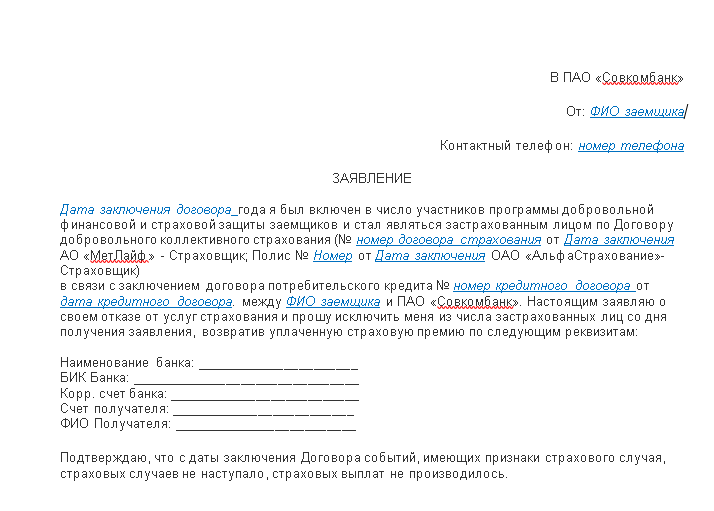

Пишем Заявление в банк об отказе от страховки

Вам необходимо составить Заявление на расторжение Договора страхования. С 2018 года на подачу заявления есть 14 дней.

![]()

Заявление на отказ от страхования при получении кредита в Совкомбанке составляется при личном визите в банк. Заявление, которое вы получаете в банке, действует 30 минут с момента распечатки. На каждом бланке проставлена дата и время. Таковы правила банка.

Если банк отказал в возврате страховки

или Поможет ли суд?

На рассмотрение заявки об отказе от страхования сотрудникам банков дается 10 дней. Если оно затянулось, заемщик может подать претензию, после чего у кредитора есть еще 10 дней на реагирование (Закон о правах потребителей, статья 22). Если ответа не поступило, или он не устраивает заемщика, ему дано право на судебную защиту своих интересов.

В том случае когда банк отказался удовлетворить заявление о возврате/выплате страховой суммы, необходимо подавать исковое заявление в суд. В обязательном порядке нужно внимательно изучить документ о кредитовании и страховой договор.

Иск подается в районный суд. Клиент банк сам решает, в какой именно: по месту его жительства или по месту нахождения филиала банка (статья 29 ГПК). Госпошлина по подобным искам не уплачивается.

Были примеры, когда истцы проигрывали дела о возврате денег за навязанное страхование именно из-за того, что невнимательно читали документацию. Таких случаев судебная практика насчитывает из года в год огромное количество.

Отказ от страховки рассматривается судами с большим неудовольствием. Это, как правило, долгие и нудные процессы.

Мнения некоторых людей:

Практика показывает, что нередко суд выносит отказ. Обусловлено это тем, что заемщик самолично подписал страховой контракт. Это обозначает, что он изучил все правила предоставления страховых услуг и отказа от них. А Совкомбанк в нем прописывает, что деньги за страховку не возвращаются ни при каких условиях.

Хотя здесь все индивидуально, есть примеры, когда истцы выигрывали дела, а когда проигрывали:

Рекомендации Цетробанка России:

АО СК Метлайф

Акционерное общество «Страховая компания МетЛайф» (АО «МетЛайф») (далее – МетЛайф) работает на российском рынке страхования с 1994 года и является одной из ведущих компаний по страхованию жизни в России. Их сайт https://www.metlife.ru/ru/individual/index.html

Это страховая компания, которая часто фигурирует в Договоре страхования в Совкомбанк. Именно через нее идет ваша «добровольно-принудительная страховка».

Куда еще можно обратиться?

Помимо обращения в суд, граждане РФ могут обратиться за помощью в:

Главным документом, на который должен опираться заемщик — Закон о защите прав потребителя. Статья 16 Закона говорит о том, что никакая организация не вправе навязывать услугу при условии приобретения другой. Отказаться граждане РФ имеют полное право.

Но разбирательство может занять долгое время, особенно если решать вопрос через Роспотребнадзор и Общество защиты потребителей. А обращение в полицию вообще в 99% случаев неэффективно и бесполезно.

Если будете получать кредит в Совкомбанк, нужно быть готовым к навязыванию услуги страхования. Запомните это!

Вернуть уплаченную страховку по кредиту заемщик имеет право, но не всегда. Правило распространяется на действующие и досрочно погашенные кредиты.

Страховка по кредиту: что это, зачем нужна и обязательна ли

Какие виды защиты кредитов бывают? От каких рисков защищает страховка? Является ли страхование кредитов обязательным? Есть ли особенности в условиях страхования? Ответы на все эти вопросы вы найдете в нашей статье.

Кредитное страхование – что это

Услуга страхования кредитов позволяет переложить обязанность по уплате долга на страховую компанию в случае непредвиденных обстоятельств. Обычно банки доверяют защищать свои интересы дочерним компаниям или партнёрам. Это не значит, что страхование выгодно только кредитору.

Клиент банка сможет чувствовать себя увереннее, если будет знать, что в форс-мажорной ситуации задолженность по кредиту будет погашена.

Какие виды страхования существуют

Клиенты выбирают среди множества вариантов страховых программ. Условно их можно разделить на три вида: страхование ответственности, имущественное и личное.

Чаще всего клиенту предлагаются следующие варианты страхования:

Страхование жизни и здоровья

В случае длительной болезни или ухода из жизни заёмщика долги ложатся на плечи поручителя и законных наследников. Чтобы оградить близких людей от лишних затрат, можно воспользоваться страхованием кредита. В этом случае страховая компания возьмет кредитные обязательства на себя.

Страховыми случаями, как правило, считаются:

В соглашении с клиентом прописываются условия, при которых случай признается страховым. Например, если травма получена в результате ДТП при вождении без прав или в состоянии алкогольного опьянения, страховку не выплачивают.

Потеря постоянного места работы

В этом случае страховая компания либо гасит регулярные платежи несколько месяцев, либо перечисляет деньги на ваш счёт. Компенсация состоит из заранее оговоренного процента от суммы кредита.

Для получения выплат клиент должен иметь официальный статус безработного. Его можно подтвердить документом из службы занятости населения или записью об увольнении в трудовой книжке, в зависимости от требований договора.

Как правило, покрытие возникает только в случае вынужденного ухода с работы. Однако есть и исключения.

В некоторых страховых компаниях еть расширенный список, который включает:

Некоторые страховщики проявляют заботу о заемщике, дополнительно включая в программу выплаты до 5 000 рублей в месяц на расходы по оплате жилищно-коммунальных услуг и сотовой связи.

Страхование залогового имущества

При страховании залога формируются гарантии для обеих сторон договора. Банк обеспечивает возврат кредита за счёт залога, а клиент получает защиту имущества и надёжное погашение займа в непредвиденных ситуациях.

Например, если человек заложил машину в кредит, и авто угнали во время пользования кредитом, то возмещать денежные средства банку будет не клиент, а страховая компания.

Объектом залога могут выступать:

Страхование предусматривает следующие случаи, которые могут привести к порче и потере имущества:

Страховка приобретается на сумму займа или на сумму полной стоимости залога.

Страхование при ипотеке

Ипотека предусматривает выплату долга в течение десятков лет, что сопряжено со множеством рисков. В случае утраты заёмщиком возможности исполнять кредитные обязательства, банк будет вынужден возместить убытки за счёт залогового имущества.

Чтобы избежать неприятных последствий, можно оформить сразу несколько видов страховок:

Страхование титула – это защита от потери права собственности на имущество. Потребность возникает при приобретении недвижимости на вторичном рынке.

Например, покупатель приобретает квартиру у продавца, которому она досталась в наследство. После сделки объявляются родственники, которые только сейчас вступают в наследство и тоже претендуют на часть квартиры.

В ходе судебных разбирательств наследники делят квартиру, а покупателю начисляется выплата по страховке в связи с утратой собственности.

Страхование ответственности перед соседями актуально для каждого, независимо от того, есть ипотека или нет. Оформление этой страховки избавит от расходов на устранение ущерба соседям, возникшего по вине застрахованного.

Ущерб, о котором идет речь, может возникнуть, если в результате короткого замыкания произойдет пожар, либо если кто-то из домочадцев забудет закрыть воду в ванной и спровоцирует потоп.

Страхование при получении автокредита

Вопрос, который беспокоит каждого при оформлении автокредита – обязательно ли покупать каско? Нет, во многих банках наличие страховки не влияет на сам факт получения займа.

Весомым аргументом в пользу оформления страховки по кредиту станут более выгодные условия кредитования. Процентная ставка может уменьшиться вдвое. Так как автомобиль чаще всего находится в залоге у кредитора, наличие каско даёт ему гарантию возврата кредитных средств.

Риски, от которых убережет страховка:

В Совкомбанке карта Халва позволяет оформить каско с рассрочкой на 12 месяцев. Владельцы полиса могут обратиться в страховую в любое время дня или ночи: в случае аварии сотрудники компании «Совкомбанк Страхование» помогут вызвать ГИБДД и, при необходимости, скорую помощь. Ознакомиться с другими страховыми продуктами можно на сайте.

В каких случаях страховка обязательна

Обязательным является только один вид страховки – страхование имущества при получении ипотеки. Необходимо застраховать только несущие конструкции заложенного объекта – стены, пол, потолок и балкон. Защита внутренней отделки, мебели и техники является дополнительной опцией.

Условия страхования в кредитном договоре

Перед оформлением займа стоит внимательно изучить страховую компанию, которая будет предоставлять услуги. Договор страхования обычно заключается одновременно с кредитным договором. К нему также прикладывается список рисков и необходимых документов, подтверждающих страховой случай.

Для личного страхования потребуется заполнить анкету о состоянии здоровья. Иногда заключить пакетный договор с полным списком страховых случаев дешевле, чем по каждому в отдельности.

Обратите внимание на возможные варианты действия страховки:

Заранее уточните условия отмены страховки.

Можно ли отказаться от страхования

От большинства видов добровольного страхования можно отказаться. Для этого существует «период охлаждения» – время, в течение которого страхователь может расторгнуть договор и вернуть деньги. Этот срок составляет 14 дней.

| Обновление 06.10.2021. В Госдуме обсуждают увеличение периода для отказа от страховки. |

По условиям страховой компании время может быть увеличено. Оформить отказ просто – нужно подать письменное заявление. Если «период охлаждения» закончился, от страховки всё равно можно отказаться, но без возмещения средств.

Как застраховать кредит

Предоставление денег в долг всегда связано с риском. Чем длиннее срок кредита, тем больше разных жизненных ситуаций может возникнуть. Страховка кредита поможет защитить интересы заёмщика, сохранить имущество и нервы.

Чтобы застраховать кредит, обратитесь к сотруднику банка, с которым вы оформляете заявку на заем. Менеджер подберёт программу в соответствии с вашими пожеланиями. Страховку можно подобрать и к потребительскому кредиту, и к кредитной карте – к любому виду займа.

Как вернуть страховку по кредиту в Совкомбанке

Можно ли вернуть страховку по кредиту Совкомбанка — да, если в 30-дневный срок отказаться от участия в коллективном договоре. Но это не означает, что выплаченную сумму вам перечислят на счет.

Возвращают ли страховку по кредиту в Совкомбанке в 2021 году

Совкомбанк присоединяет клиентов к договору коллективного страхования. Страхователем выступает сам банк, отказаться от такой финансовой защиты сложно. С большими трудностями связан возврат страховки по автокредиту Совкомбанка, так как, помимо КАСКО, банк требует застраховать и водителя.

Клиент узнает о том, кто его страхует и на каких условиях только в момент подписания кредитного договора. На сайте банка выложено заявление на включение в программу страхования, заключенную между банком и СК АО «АльфаСтрахование». Чаще всего основным партнером Совкомбанка является АО «МетЛайф».

Договор добровольный, навязать его вам не вправе. Банк и СК обязаны предусмотреть возможность расторжения соглашения в период охлаждения — первые 14 дней после подписания. Банк апеллирует к тому, что коллективные договоры не подпадают под действие указания от 20.11.2015 № 3854-У. По этой причине информации о возможности расторгнуть его и вернуть страховую премию вы в документах банка не обнаружите.

Какую сумму возвращают

В заявлении на включение в программу финансовой защиты сказано, что страховка по кредиту Совкомбанка возвращается в полном объеме, если клиент откажется от нее в течение 30 дней после присоединения к договору страхования. В этом случае уплаченная сумма возвращается в полном объеме.

В общих условиях договора кредитования есть пункт, по которому сумма страховки перечисляется не на счет заемщика, а на погашение кредита.

Возврат в течение 14 дней или после этого срока

Поскольку клиент не заключает соглашение напрямую с СК, банк не упоминает о возможности отказа от страхования и возврате денег в период охлаждения. Единственное упоминание об этом сроке есть в таком контексте:

В Совкомбанке собственный период охлаждения. Это месяц со дня прикрепления к программе защиты.

Возврат при досрочном погашении кредита

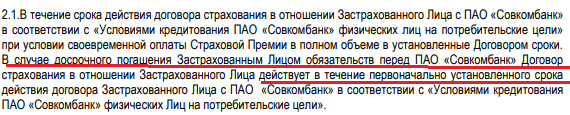

В параграфе «Срок действия программы» и инструкции выгодоприобретателя упомянуто, что досрочная выплата кредита не прекращает действие программы страхования. Это означает, что возврат страховки при досрочном погашении кредита в Совкомбанке не производится.

Как подать заявление

Внимательно читайте документы, если в них есть пункт о возврате страхового возмещения, попытайтесь им воспользоваться. Пишите заявление в свободной форме. В офисе вам дадут пустой бланк, заполните его и передайте менеджеру. Не забудьте написать в двух экземплярах и поставить на своем отметку о принятии в работу.

Если вам неудобно идти в банк, отправьте заявление по почте по указанному в договоре адресу. Это адрес банка, поскольку вы не заключали индивидуальный договор, а присоединились к уже существующему. Обязательно сделайте опись вложения — вместе с чеком об оплате заказного письма она является доказательством того, что вы отправили заявление в надлежащий срок.

Как правильно заполнить

Если страховую премию вы оплачивали из собственных средств, то, по условиям договора, ее возвращают. В этом случае указывайте счет, на который банк перечислит деньги. Но, как правило, банки увеличивают кредитную сумму на размер страховки и сразу перечисляют ее страховщику. По правилам Совкомбанка, страховая сумма в таких случаях идет на частичное погашение кредита.

Что указать в заявлении:

Какие документы потребуются

Пакет документов для отказа от страховки после взятия кредита в Совкомбанке состоит из:

Приложите копии кредитного договора, подтверждение об оплате страховой премии.

На какие законы опираться при оформлении возврата

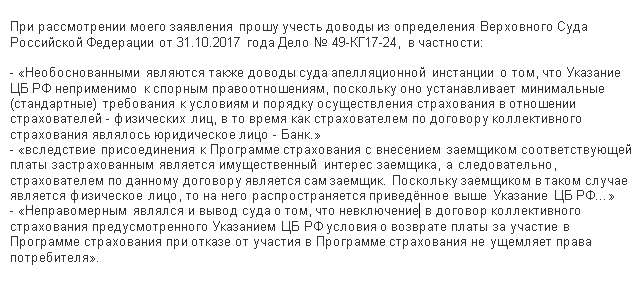

Клиенты Совкомбанка присоединяются к коллективному договору, поэтому банк считает, что указание ЦБ от 20.11.2015 № 3854-У неприменимо. Но есть прецедент, на основании которого отказаться от страховки после получения кредита Совкомбанка становится возможно. Это определение ВС от 31.10.2017 № 49-КГ17-24. В нем говорится, что условия, заключаемые с нарушением гражданского права, ничтожны. Имеется в виду, что страхователем и выгодоприобретателем по этому соглашению является не застрахованный, а банк. ВС считает, что с присоединением к коллективному соглашению и оплатой страховой суммы таким лицом становится сам заемщик. Поскольку заемщик — физическое лицо, то на него автоматически распространяется указание ЦБ, которое предусматривает отказ от страховки и возврат уплаченной суммы. Это решение послужит обоснованием в заявлении на возврат страховки.

01.09.2020 вступили в силу изменения к некоторым нормам. В частности, норма о возврате уплаченной страховой суммы при заявлении заемщика об исключении его из числа застрахованных лиц в период охлаждения. Кредитор или третье лицо обязаны вернуть выплаченные средства в 7 дней со дня получения заявления. Это ФЗ от 27.12.2019 № 483.

Куда жаловаться, если деньги не возвращают

Организации, которые помогут расторгнуть навязанный договор, — Роспотребнадзор или ЦБ РФ. Есть возможность доказать правоту в суде, для этого надо обладать хотя бы минимальной юридической подготовкой.

Возврат денег через суд

До вступления в силу названного ФЗ можно было попытаться выиграть иск о возврате денег. Многие суды шли навстречу истцам. Достаточно было написать заявление, в котором указать, когда вы обращались в банк, условия включения вас в договор страхования, приложить отказ банка от возврата денег. В исковом заявлении сошлитесь на определение ВС. Исковая давность по таким делам — 3 года. Не торопитесь, привлеките юриста, чтобы он подсказал, как отказаться от страховки по кредиту в Совкомбанке, и правильно составил иск.

Возврат денег через Роспотребнадзор и ЦБ

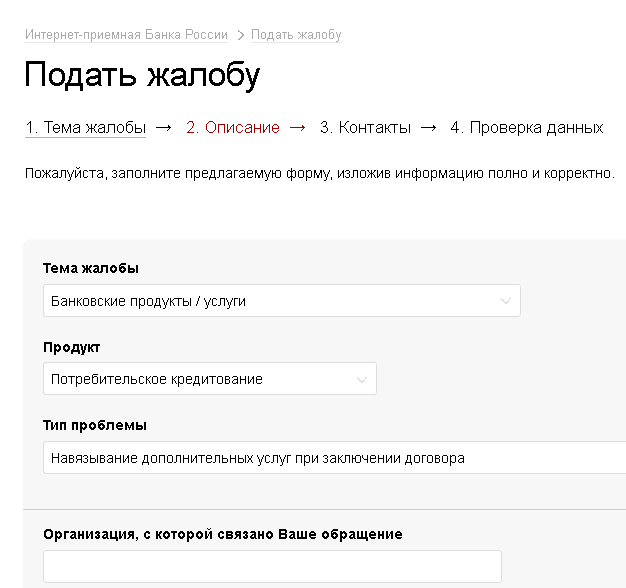

На официальных сайтах Роспотребнадзора и Центрального банка РФ есть онлайн-формы, которые легко заполнить, если решение банка было не в вашу пользу.

Посередине главной страницы ЦБ вы увидите кнопку «Интернет-приемная». При нажатии откроется страница с видами обращений:

Выбирайте необходимое и, следуя подсказкам системы, составляйте обращение.

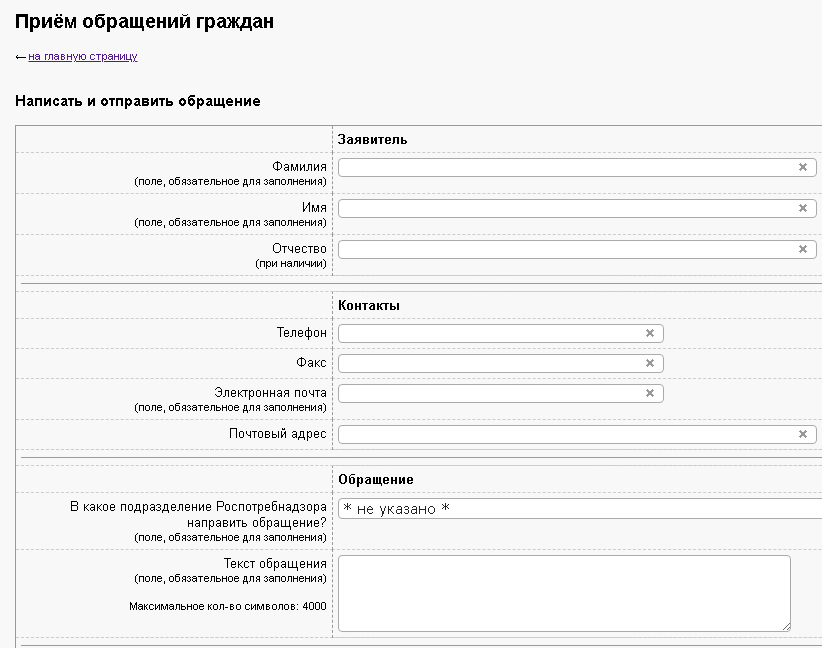

На сайте Роспотребнадзора эта функция расположена сверху. Это ссылка «Отправить обращение». Нажимайте на нее, читайте правила приема и составления обращений. Ниже вы увидите два варианта — с регистрацией в ЕСИА и без таковой.

Вывод

Обычному человеку сложно понять, как вернуть страховку в Совкомбанке и расторгнуть соглашение. Даже условие отказа от страхования в 30 дней не гарантирует возврат денег. Внимательно читайте документы перед тем как подписать. Требуйте разъяснить непонятные моменты. Настаивайте, чтобы из договора убрали страхование, если вы с ним не согласны. Помните, закон запрещает навязывать вам страховку, но он же дает возможность банку изменить условия в сторону увеличения процентов.