Отменяем проценты

по кредиту наличными!

0% по халве + 0% по кредиту

Кредитный калькулятор

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Вы платите Халвой

постоянно –

мы возвращаем проценты

по денежному кредиту

Все прозрачно и честно:

Вы рассчитываетесь Халвой

Магазины платят проценты Банку

Банк возвращает Вам все проценты по кредиту

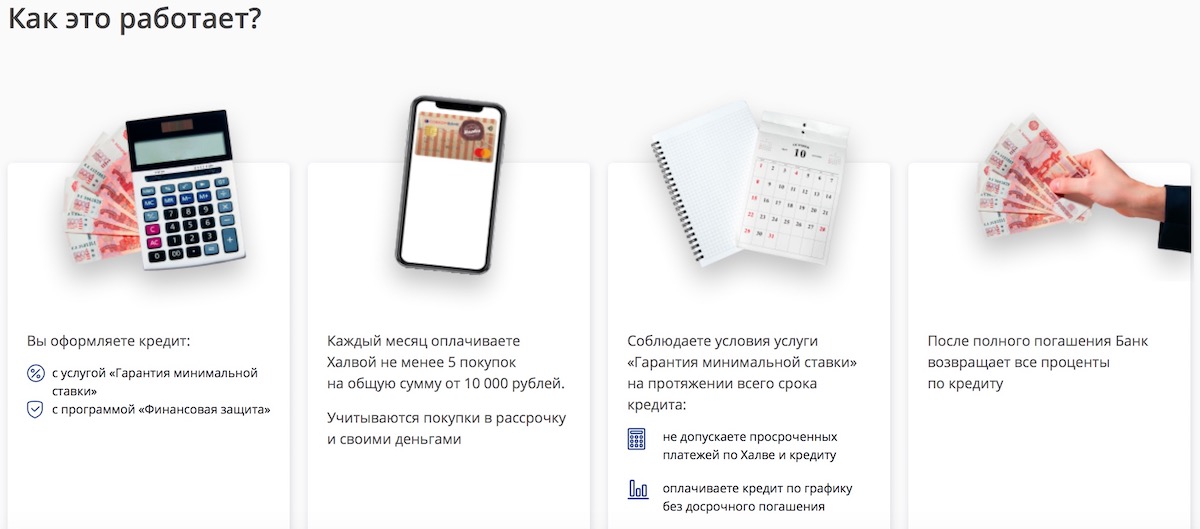

Как это работает?

Оформление

Вы оформляете кредит:

Халва

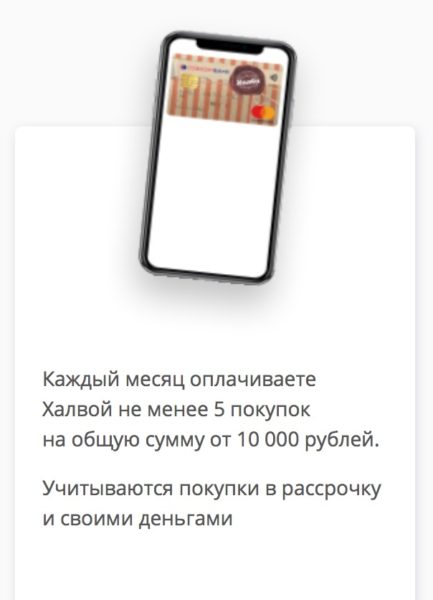

Каждый месяц оплачиваете Халвой не менее 5 покупок! Их общая сумма должна составлять не менее 10 000 руб.(для карт «Социальная Халва» — от 5 000 руб.)

Учитываются покупки в рассрочку и своими деньгами

Условия

Соблюдаете условия услуги «Гарантия минимальной ставки» на протяжении всего срока кредита:

Возвращаем проценты!

После полного погашения Банк возвращает все проценты по кредиту

Подробные условия

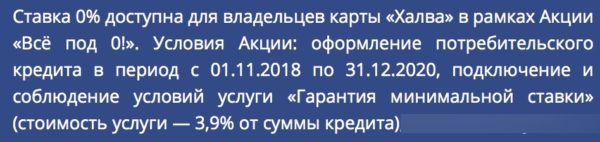

Максимальная годовая процентная ставка, включающая ссудный процент, а также все остальные комиссии и расходы за год, или аналогичная ставка, рассчитанная в соответствии с местным законодательством равна 6,9% при соблюдении условия: оплата покупок в магазинах партнерах Халвы за первые 25 дней договора от 80% лимита кредитования.

Для звонков по России (бесплатно)

Генеральная лицензия Банка России №963 от 5 декабря 2014 г.

ПАО «Совкомбанк». Генеральная лицензия ЦБ РФ №963. г. Кострома, пр. Текстильщиков, д. 46. г. Москва, Краснопресненская наб., д.14, стр.1. На правах рекламы

В чем подвох возврата процентов по кредиту в Совкомбанке?

В статье мы рассмотрим тему, в чем подвох возврата процентов по кредиту в Совкомбанке. Для начала расскажем про предложение «Все под ноль», что оно собой представляет, какие подвохи скрыты в условиях. Также распишем, какие ставки предусмотрены для тех, кто не желает обременять себя соблюдением льготных условий. Осветим тему особенностей возврата процентов, условия кредитования, разберем пример. Рассмотрим, насколько выгодна акция «Все под ноль», возможно ли осуществить возврат процентов за кредит и какую часть.

Что такое «Все под ноль»?

«Все под ноль» — это акционное предложение от Совкомбанка для клиентов, оформивших карту рассрочки «Халва». Она подается, как вариант взять кредит без переплат или «банк возвратит вам проценты». Необходимо учитывать, что акция возврата процентов доступна только для следующих программ кредитования:

Практически в перечень входят все программы Совкомбанка, однако везде есть свои скрытые подвохи и возврат возможен далеко не всей суммы переплаты.

Дополнительные условия и первый подвох

Поучаствовать в акции по возврату процентов могут клиенты, которые активно используют карту «Халва» и выполнили следующие требования:

Первый подвох кроется в том, что подключение услуги платное.

Какие ставки без акции?

Выдача карты «Халва» осуществляется бесплатно. Однако если не брать в расчет акцию или не выплатить деньги за отведенный срок, то карта Совкомбанка превращается в обычную кредитку. Это второй подвох от Совкомбанка. Процентная ставка в этом случае составляет 17,4% или 17,9%, плюс необходимо выполнить некоторые условия:

В этом заключается третий подвох Совкомбанка. В случае допущения просрочки ставка увеличится и составит 36,5%. Помимо того в случае возникновения задолженности, проценты начинают начисляться и по кредиту. В итоге получается двойная переплата, что совсем не выгодно для заемщика.

Особенности возврата процентов

Возврат процентов по предложению «Все под 0» также имеет свои подвохи:

Условия по кредиту

Условия по кредиту Совкомбанк предоставляет крайне запутанно, что простому человеку весьма сложно понять, где кроется подвох. Банк обещает возвратить проценты клиентам за пользование кредитом, но получается далеко не та сумма, на какую рассчитывает потребитель.

Берем потребительский кредит «Супер плюс», он имеет следующие условия:

Особое внимание стоит уделить стоимости страховки:

| Срок / Лимит | 1,5 года | 2 года | 3года | 5 лет |

|---|---|---|---|---|

| До 300 тысяч рублей | 11,4 % | 13,2% | 13,8% | 15% |

| От 300 тысяч до 600 тысяч рублей | 9,96% | 11,76% | 12,36% | 13,56% |

| От 600 тысяч до 1 миллиона рублей | 7,56% | 9,36% | 9,96% | 11,16% |

| От 1 миллиона рублей | 6,48% | 8,28% | 8,88% | 10,08% |

А теперь попытаемся подружить Халву и потребительский кредит, чтобы вернуть проценты по кредиту как в рекламе: 0% + 0%

Если произвести минимальные расчеты, то станет ясен подвох, почему ожидаемой суммы клиенту не получить. К примеру, возьмём кредит на сумму 400000, срок 5 лет:

В итоге Совкомбанк получает 330275 прибыли за кредит.

Возврат процентов

По правилам участия в акционном предложении происходит пересчет процентной ставки, вместо 17,4% рассчитывается по 11,9%. Эти условия указаны в договоре в самом конце листа мелкими буквами. Это 132660 руб. Вот и подвох — вместо 201635 руб. возвратить можно 132660, а если инфляцию учесть, то сумма возврата уже будет далеко не такой значимой, как на сегодня.

Уровень инфляции в Российской Федерации на ноябрь 2019 года составляет 3,54%. Выходит, что за каждый год деньги обесцениваются. Вот расчеты по показателям на сегодня (будем считать, что коэффициент не изменится), какой сумме будут эквивалентны наши 132660:

Но, чтобы получить возврат придется безукоризненно соблюдать все условия платежей по кредиту, карте, не допускать опозданий и не выплачивать долг досрочно. Даже, если вы сумеете выполнить все требования, Совкомбанк в накладе не останется. Банк заработает 197615 руб. чистой прибыли с кредита.

Выводы

Подвохов в акции «Все под ноль» Совкомбанка много. Необходимо внимательно заключать договор и читать мелкий шрифт, где указаны возможные подводные камни.

5 хитрых подвохов по «Кредиту под 0%» от «Совкомбанка»

Сейчас по ТВ и в Интернете активно идёт реклама необычной акции от «Совкомбанка» — кредит под 0% годовых для держателей карты «Халва». Рекламе хочется верить — всё-таки «продвигает» новое предложение не кто-нибудь, а популярный актёр и просто хороший человек Сергей Безруков. Но мы-то знаем — доверять без оглядки в наше время нельзя никому. Так что — давайте проверять «Совком» и его кредит под 0% на «подвохи»…

Переходим на страницу акции. Сейчас она выглядит вот так:

Надо отдать должное банкирам — «Совкомбанк» не льёт маркетинговую воду, а сразу переходит к делу.

Итак! Давайте посмотрим на

Условия акции:

Для тех, кто читает эту страницу со смартфона, продублируем текстом:

Если все условия выполнены — после того, как займ будет погашен, «Совкомбанк» вернёт проценты про кредиту.

Пример расчета — сколько можно будет сэкономить

«Так в чём же подвох»?

Подвох №1 — услуги «Гарантия минимальной ставки» и «Финансовая защита»

Услуга «Гарантия минимальной ставки платная — за неё придется отдать 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц «Совкомбанка». Причем отдать их надо сразу, а отказаться от услуги нельзя — иначе вы сразу «вылетаете» из акции.

А что за «Финансовая защита»? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради — наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но — из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

«Ну и что? Отказываться от страховки страшно, эти 3,9% — ладно, черт с ними. Да и всё равно же вернут проценты»

Конечно! Но только если не поддаться на этот и другие подвохи:

Подвох №2 — правило «5 х 10 000»

«Совкомбанк» потребует, чтобы вы оформили карту «Халва» и соблюдали её условия по кэшбэку:

Что здесь не так?

Ситуаций, в которых вы можете не потратить деньги так, как требует банк — сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так — сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

Вот так вот. Один раз не сделал 5 покупок на 10 тысяч — «давай, до свидания».

Вот так вот. Один раз не сделал 5 покупок на 10 тысяч — «давай, до свидания».

2. Обратите внимание — проводить по карте 5 покупок на 10 тысяч нужно не за месяц, а за расчетный период. Что это? Он считается от даты заключения договора. Например, у меня это — 18-е число каждого месяца. Расчетный период длится ровно месяц, т.е. до 18-го числа следующего месяца.

Поняли, в чём подвох? Человек оформил кредит по акции и думает: «5 покупок на 10 тысяч надо сделать до 31-го». А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй — сразу «красная карточка». И прощайте, проценты по кредиту!

Подвох №3 — Платить «от и до»

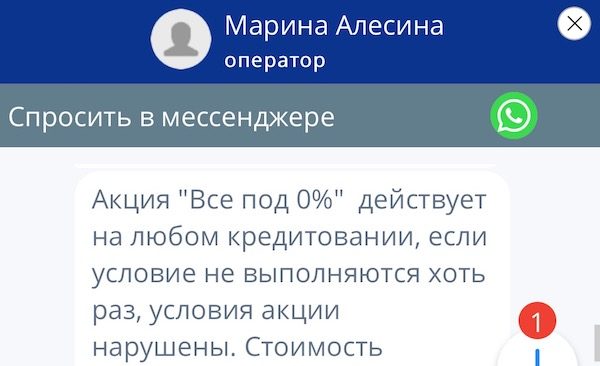

В рамках акции «Всё под 0!» «Совком» запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно — не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение — это уже из разряда «маленьких хитростей». Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 — Требования к клиенту

Еще один — правда, небольшой — подвох заключается в требованиях к клиенту от «Совкомбанка»:

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика — от 45 лет.

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту — т.е. те проценты, которые вернут — снизят до минимума — будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

Отзывы о кредите под 0% от «Совкомбанка»

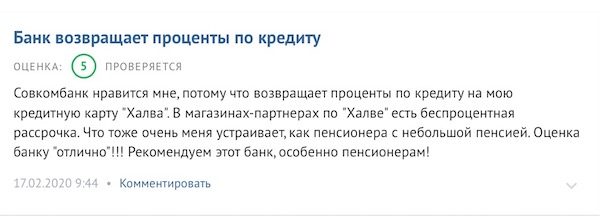

Что ж — проценты под кредиту и правда возвращают:

Правда, не всегда вовремя:

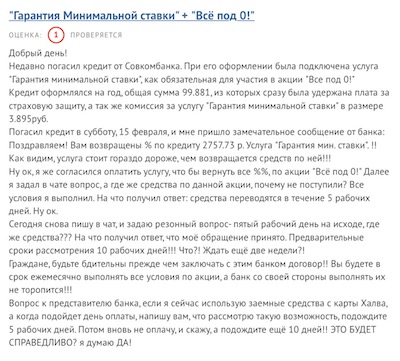

Один из отзывов о кредите под 0! от «Совкомбанка» неожиданно выявил ещё один, уже 5-й по счету подвох — навязывание платной кредитной карты:

Отзыв о кредите под 0% от «Совкомбанка»

Отзыв о кредите под 0% от «Совкомбанка»

Заключение

… Как говорится, «предупреждён — значит вооружён». Теперь вы знаете всё о подвохах по кредиту под 0% от «Совкомбанка» и чётко представляете себе возможные риски.

Брать или не брать?

Статьи на тему:

Полезный совет: заявку и на кредит, и на «Халву» лучше оформить онлайн. Почему? Так вы сразу узнаете решение «Совкомбанка» по обоим продуктам — не надо будет идти в офис и терять уйму времени на ожидание.

Начинайте с «Халвы», т.к. без неё никакого кредита под 0% не будет 100%:

Шлите на хрен все банки и живите на свои! Играть с государством в азартные игры — занятие бесперспективное, а с банками — вдвойне!

четыре года назад я брал у них 30 тыс. пришлось отдать 120 тыс.

Акция «Всё под 0» от Совкомбанка

Совкомбанк проводит акцию “Все под 0”. Клиенты могут вернуть все проценты по кредиту — займ пересчитают по ставке 0%. Чтобы получить такой результат, нужно выполнить условия программы. В настоящем обзоре Вы узнаете о том, что даёт акция “Всё под 0!” от Совкомбанка, и какие она содержит подводные камни.

Предложение от Совкомбанка “Кредит без процентов”: что это?

Участие в акции “Всё под ноль” Совкомбанк предлагает на определённых условиях, которые необходимо строго соблюсти. Если клиент выполняет все требования программы, то в конце его ждёт приятный сюрприз в виде возврата процентов по кредиту.

Для участия нужно не только взять потребительский кредит, но также быть активным пользователем карты “Халва” и ежемесячно совершать по ней покупки. О том как получить карту “Халва” подробно описано в этой статье. Кроме того, важно не допускать просрочек, переплат и досрочного погашения кредита. То есть необходимо вносить платежи согласно установленному графику.

Если Вы добросовестный заёмщик и активный пользователь “Халвы”, то Ваши шансы на обнуление процентов по кредиту возрастают.

Условия кредита “Всё под ноль” (в чём подвох и обман)?

На самом ли деле всё так радужно, и Совкомбанк готов щедро поделиться деньгами с клиентами? Чтобы это понять, давайте подробно разберём условия акции “Всё под ноль!” Совкомбанк — в чём подвох в её правилах? Составим приблизительный расчёт.

Когда заёмщик оформляет кредит “Всё под ноль”, Совкомбанк устанавливает следующие требования, подлежащие строгому исполнению:

Услуга “Гарантия минимальной ставки” позволяет снижать процент по займу, при условии выполнения требований:

Справка! По карте рассрочки считаются отчётные периоды. Их начало совпадает с датой получения “Халвы” и длится месяц. Например, Вы получили карту 8 августа — отчётные периоды будут начинаться всегда 8 числа следующего месяца.

Существуют два варианта оплаты комиссии “Гарантии минимальной ставки”:

А также требуется подключить страховку, с ежемесячной оплатой 1,15% от суммы платежа. Отказаться от неё нельзя, так как такого рода действия повлекут за собой выбывание из акции “Всё под ноль!”.

Ещё одним моментов является активное использование карты рассрочки Совкомбанка. Это означает, что её владелец должен на протяжении полугода в каждом отчётном периоде совершать не менее 5 покупок своими или заёмными средствами на общую сумму свыше 10 000 р.

Важно! Учитывайте, что при проведении транзакций по карте “Халва” они могут проходить в течение 3 суток. Поэтому, чтобы акцию “Всё под 0!” не аннулировали, рассчитывайтесь картой не в последние дни отчётного периода.

В акции Совкомбанка “Всё под ноль!” участвуют практически все потребительские кредиты, позволяющие оформить договор ссуды сроком свыше 1 года и стоимостью от 100 000 р. Вступить в акцию нужно в момент оформления займа.

Из вышесказанного становится ясно, что Совкомбанк не просто дает кредиты под 0 процентов, а выставляет жёсткие требования. Таким образом, дойти до финала и получить гарантированный приз по акции “Всё под ноль!” могут только ответственные заёмщики, выполнившие все условия.

В данном случае выгода есть и для Совкомбанка, и для его клиента. Даже учитывая выплаты по страховке и комиссии за услугу “Гарантия минимальной ставки”, заёмщик получает к возврату сумму, уплаченную по процентам. Вот простой расчёт:

Таким образом, заёмщик получает большую часть суммы к возврату, а банк выигрывает на выплатах по дополнительным услугам и за счёт оборота денег, уплаченных по процентам, до момента окончания срока действия кредитного договора.

Поэтому, можно сказать, что подвох акции “Всё под ноль” только в том, что клиенту нужно тщательно рассчитать свои силы и финансовые возможности, перед тем как вступать в программу. Дело в том, что если не соблюсти хоть один пункт, то произойдёт автоматическое расторжение договора по акции “Всё под ноль!”. А для заёмщика это будет означать, безвозмездно потраченные денежные средства на страховку и акцию “Гарантия минимальной ставки”.

Кто может участвовать в акции?

Совкомбанк выдвигает единые по всем кредитным продуктам требования к заёмщику:

Как получить беспроцентный кредит в Совкомбанке?

Изначально все кредитные продукты банка имеют определённую годовую ставку, которую заёмщик обязан выплачивать. Но Совкомбанк предлагает акцию “Кредит под 0 процентов”, участником которой может стать практически каждый желающий. Для этого нужно выполнить ряд условий, установленных программой “Всё под ноль”.

При этом стоит учитывать, что проценты по кредиту нужно будет выплачивать ежемесячно на протяжении всего периода действия договора. Обнуление произойдёт только после зачисления на счёт последнего платежа. Совкомбанк проводит проверку заёмщика на соблюдение всех требований акции “Всё под ноль” и перечисляет денежные средства на счёт клиента.

Как погасить кредит “Всё под 0” от Совкомбанка без процентов?

Многие, видя рекламу Совкомбанка об обнулении процентов по займам, считают, что банк предлагает финансовый продукт на фантастических условиях. На самом деле всё не так просто, как это может показаться на первый взгляд.

Платить проценты придётся ежемесячно, а вот при соблюдении всех условий акции “Всё под ноль”, можно получить поощрение в виде возврата уплаченных процентов. При этом программа доступна по всем линейкам потребительского кредитования Совкомбанка, а участниками могут стать заёмщики от 20 до 85 лет.

Вы уже стали участником акции “Всё под ноль!” или получили возврат процентов по ней? Поделитесь своим мнением в комментариях.

Совкомбанк: кредит под 0%. В чем подвох и как вернуть проценты по займу

Известный актер Константин Хабенский в популярном рекламном ролике утверждает, что теперь нет необходимости искать кредит с низкой процентной ставкой (ведь Совкомбанк возвращает уплаченные проценты по займам). Мы попытались разобраться, в чем подвох такого необычного предложения и что нужно делать заемщику, чтобы банк вернул ему проценты по кредиту.

Для тех, кто не хочет читать нашу статью до конца, сообщаем сразу: проценты по займам финансовая организация клиентам действительно возвращает. Однако в конечном итоге людям будут компенсированы не все расходы, которые они понесут при оформлении кредита. А если клиент по каким-то причинам не выполнит условия банка (а их достаточно много), то начисленные и уплаченные проценты ему не вернут.

Далее мы подробно расскажем:

Условия акции Совкомбанка «Все под 0»

Стремясь привлечь новых заемщиков, Совкомбанк решил совершить революцию на рынке потребительского кредитования и отменил проценты по займам наличными. Вернее сказать, проценты по кредитному договору клиентам все-таки начисляются, и люди должны их ежемесячно выплачивать. Однако в конце действия договора вся сумма переплаты по кредиту будет возвращена заемщику. Правда, для этого необходимо выполнить ряд условий.

Что это за условия?

Рассчитывайтесь картой «Халва»

Первое условие, которое должен выполнить заемщик — это пользоваться при оплате покупок картой беспроцентной рассрочки «Халва». Данный продукт — это тоже разработка Совкомбанка. Для возврата процентов по карте «Халва» ежемесячно нужно будет тратить не менее 10 000 рублей и совершать при этом не менее 5 покупок.

Напомним, держатели «Халвы» могут покупать товары в рассрочку в магазинах-партнерах Совкомбанка. Рассрочка предоставляется им бесплатно. При оплате «Халвой» человек покупает товар по той же самой цене, как если бы он рассчитался за него наличными. Переплата наступит только в том случае, если клиент банка выйдет за рамки предоставленной ему рассрочки.

На карту «Халва» можно зачислить также и свои собственные деньги, и тогда она станет похожа на обычный банковский пластик. В этом случае рассчитываться карточкой можно будет не только в магазинах-партнерах Совкомбанка, но и во всех остальных торговых точках, которые принимают безналичную оплату. При этом Совкомбанк будет даже возвращать держателям «Халвы» часть потраченных денег в виде кэшбэка и начислять процент на остаток.

По условиям акции «Все под 0», в счет необходимого лимита в 10 000 рублей банк будет засчитывать не только покупки по «Халве», но и оплату услуг через мобильное приложение, а также снятие или перевод с карты заемных средств.

Словом, грамотное пользование карточкой «Халва» Совкомбанка не потребует от заемщика дополнительных финансовых расходов, а, напротив, может принести некоторые выгоды.

Подключите услугу «Гарантия минимальной ставки»

Однако, чтобы претендовать на возврат процентов по займу, пользоваться при расчетах картой «Халва» заемщику будет недостаточно. Необходимо выполнить еще одно условие акции: подключить опцию «Гарантия лучшей ставки».

Вот на этом этапе уже появляются финансовые расходы клиента — активация необходимой опции является платной. Комиссия за подключение услуги составляет 3,9% от размера полученного кредита.

Какие обязанности принимает на себя клиент, активируя «лучшую ставку»? Во-первых, при оформлении займа должна быть оформлена еще и «финансовая защита» (то есть страховка кредита). Эта услуга также является платной. Размер страховки в Совкомбанке варьируется в пределах от 10 до 15% от получаемого кредита (в зависимости от лимита и срока займа). Финансовая защита должна сохраняться на весь период пользования займом.

Во-вторых, по условиям подключенной услуги клиент банка обязуется не допускать просрочек по своим кредитам. В-третьих, заемщик не должен досрочно погашать взятую ссуду.

Обращаем ваше внимание: по условиям акции «Все под 0» заемщикам Совкомбанка возвращаются только уплаченные проценты по кредиту. Комиссия за подключение дополнительной услуги и страховка займа не возвращаются. При возникновении просрочек или досрочном погашении ссуды человек теряет право на компенсацию процентов.

Прочие условия «беспроцентного» займа Совкомбанка

Чтобы создать у читателей более полное представление о продукте банка, перечислим прочие его условия. Ссуду на потребительские нужды можно взять в размере от 200 000 до 1 000 000 рублей. Кредит оформляется на срок 18, 24, 36 или 60 месяцев. Потенциальный заемщик должен быть не моложе 20 и не старше 85 лет.

Что касается процентной ставки, то на рекламном лендинге, посвященном продукту, гордо красуется «0%». Но мы-то с вами знаем, что проценты по займу начисляются, а после выплаты кредита они возвращаются (при выполнении всех условий).

Реальная ставка по «беспроцентному» кредиту Совкомбанка — 17,4-17,9% годовых (не самая привлекательная на рынке). Причем это значение действует, только если клиент в первые 25 дней действия договора потратит безналичным способом более 80% выделенного кредитного лимита. Если же человек не выполнит данное условие, то ставка по займу повысится до 22,4-22,9 % (и станет значительно выше среднерыночной).

Какие расходы не будут компенсированы клиенту Совкомбанка

Рекламируя свой продукт с возвратом процентов, Совкомбанк приводит следующий ориентировочный расчет. При оформлении кредита размером 200 000 рублей на срок 18 месяцев по ставке 17,4% годовых ежемесячный платеж клиента составит 12 700,33 рублей. Итоговая переплата процентами по данному займу будет 28 605,93 рублей. По истечению срока договора вся эта сумма будет перечислена на счет клиента.

Но давайте пойдем дальше и посчитаем все до конца. По условиям акции, заемщик должен будет оплатить 3,9% от суммы займа за активацию «Гарантии лучшей ставки». Размер обязательной финансовой защиты при кредитном лимите в 200 000 рублей на срок 18 месяцев составит еще 11,4% от этой суммы. Итого на оплату дополнительных услуг уйдет 15,3% от выделенного банком кредитного лимита.

После оформления ссуды в размере 200 000 рублей на счет заемщика поступит 169 400 рублей. Списанная плата за дополнительные услуги в размере 30 600 рублей впоследствии не компенсируется.

В каких случаях банк откажется возвращать проценты по займу

Теперь посмотрим, при невыполнении каких условий Совкомбанк откажет заемщику в возврате процентов. Например, это случится, если клиент не будет рассчитываться картой «Халва».

Как можно забыть про оплату покупок «Халвой»? Зачастую кредитные продукты предлагают клиентам менеджеры по продажам. В беседе они делают акцент на преимуществах своего предложения (например, активно рекламируют «займ под ноль процентов»). Условия акции часто озвучиваются поверхностно. Оформляя заем, клиент не всегда получает полную информацию по всем его нюансам. Конечно, процедура возврата процентов в полном объеме прописана в кредитном договоре. Но многие ли из нас готовы читать эти длинные документы со множеством пунктов?

Вот реальная история о том, как одна клиентка взяла займ в Совкомбанке «Все под 0» и не учла, что ей ежемесячно нужно будет тратить как минимум 10 000 рублей по «Халве». Когда женщина не выполнила данное условие, то потеряла право на возврат процентов. Займ банку она решила вернуть досрочно. При этом ей даже удалось вернуть неиспользованную часть страховки. Однако комиссионные за подключение «Гарантии лучшей ставки» банк ей возвращать отказался. Деньги женщина получила только после того, как оставила негативный отзыв в интернете. Банк даже выразил сожаление, что в процессе оформления договора между сотрудником и клиентом произошло подобное недопонимание.

Проценты по акции «Все под 0» не будут компенсированы, если человек в ходе оплаты займа допустит хотя бы одну просрочку. Но иногда внести точную сумму в счет оплаты кредита не удается по вине самого банка. Например, в результате программного сбоя сумма платежа в мобильном приложении может быть указана некорректно.

Так, один клиент, ориентируясь на неверную информацию в мобильном приложении, недоплатил банку 1 200 рублей. Соответственно, он утратил право на компенсацию процентов. Заемщику пришлось также оставить в интернете отрицательный отзыв о работе Совкомбанка. В итоге финансовая организация признала свою ошибку и восстановила право клиента на возврат процентов.

Переплата по кредиту не будут возвращена, если погасить ссуду досрочно. Однако досрочно закрыть займ можно и неумышленно. Например, один клиент положил на кредитный счет в Совкомбанке сумму, достаточную для покрытия 9 последних платежей. Заявление на досрочное гашение кредита он не писал. Человек полагал, что сумма будет списана равными частями в течение 9 последующих месяцев.

Однако банк автоматически списал все деньги сразу и посчитал кредит закрытым досрочно. Возврата уплаченных процентов, естественно, не произошло. Заемщик оставил в интернете гневный отзыв. Только после этого Совкомбанк решил пойти клиенту навстречу и в индивидуальном порядке компенсировал ему проценты.

Но если не допускать перечисленных выше оплошностей, после выплаты займа переплата клиенту будет возвращена.

Итого

Теперь давайте посмотрим, какие преимущества и недостатки, на наш взгляд, имеет предложение Совкомбанка. Начнем, пожалуй, с недостатков.

Обращаясь в банк за кредитом, следует понимать, что за пользование чужими деньгами нужно будет платить. Даже если финансовая организация готова вернуть клиенту проценты по займу, оплачивать придется дополнительные услуги.

Поэтому при выборе кредитного продукта всегда нужно уточнять размер переплаты. Возможно, в другом банке переплата процентами окажется ниже, чем комиссии и стоимость страховки по «беспроцентному» займу Совкомбанка. С самыми выгодными кредитными предложениями финансовых организаций вы можете ознакомиться здесь.

Чтобы получить назад уплаченные по займу проценты, клиент должен ежемесячно выполнять целый ряд условий. При невыполнении хотя бы одного из них банк откажется компенсировать переплату.

Возврат процентов осуществляется только после полной выплаты кредита. За время действия кредитного договора (скажем, за 3 или 5 лет) покупательная способность возвращенных денег будет ниже, чем на момент оформления займа.

Однако у предложения Совкомбанка есть и неоспоримые преимущества. Оформив кредит в Совкомбанке, человек получает финансовые средства для реализации своих целей, даже если в настоящий момент у него не хватает собственных ресурсов. Акция банка «Все под 0» позволяет клиентам банка существенно уменьшить расходы по обслуживанию кредита. Акция является уникальной. Аналогов у этого предложения на рынке нет.