Дивиденды по акциям Сургутнефтегаз привилегированные в 2021 — размер и дата закрытия реестра

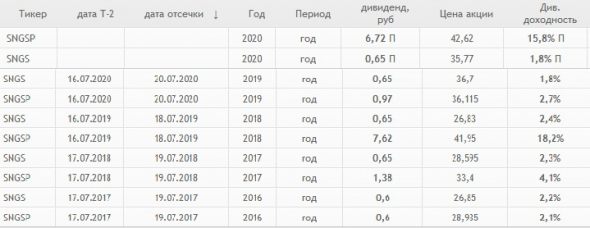

Таблица с полной историей дивидендов компании Сургутнефтегаз привилегированные с указанием размера выплаты, даты закрытия реестра и прогнозом:

| Выплата, руб. | Дата закрытия реестра | Последний день покупки |

|---|---|---|

| 3.7 (прогноз) | 18 июля 2022 | 14.07.2022 |

| 6.72 | 20 июля 2021 | 16.07.2021 |

| 0.97 | 20 июля 2020 | 16.07.2020 |

| 7.62 | 18 июля 2019 | 16.07.2019 |

| 1.38 | 19 июля 2018 | 17.07.2018 |

| 0.6 | 19 июля 2017 | 17.07.2017 |

| 6.92 | 18 июля 2016 | 14.07.2016 |

| 8.21 | 16 июля 2015 | 14.07.2015 |

| 2.36 | 16 июля 2014 | 14.07.2014 |

| 1.48 | 14 мая 2013 | 14.05.2013 |

| 2.15 | 14 мая 2012 | 14.05.2012 |

| 1.18 | 13 мая 2011 | 13.05.2011 |

| 1.05 | 14 мая 2010 | 14.05.2010 |

| 1.33 | 15 мая 2009 | 15.05.2009 |

| 0.82 | 14 марта 2008 | 14.03.2008 |

| 0.71 | 17 марта 2007 | 17.03.2007 |

| 1.05 | 20 марта 2006 | 20.03.2006 |

| 0.607 | 25 марта 2005 | 25.03.2005 |

| 0.16 | 2 февраля 2004 | 02.02.2004 |

| 0.096 | 31 января 2003 | 31.01.2003 |

| 0.1 | 12 февраля 2002 | 12.02.2002 |

| 0.18 | 16 марта 2001 | 16.03.2001 |

| 0.086 | 13 мая 2000 | 13.05.2000 |

*Примечание 1: Московская биржа работает по системе торгов Т+2. Это означает, что расчёты при покупке и продаже акций происходят через 2 рабочих дня. Поэтому для попадания в реестр акционеров и получение дивидендов необходимо быть акционером на 2 дня раньше отсечки.

*Примечание 2: точная дата выплаты зависит от брокера и эмитента. Прогнозируемая ближайшая дата поступления дивидендов на брокерский счёт по компании Сургнфгз-п: 31 июля 2022.

Суммарные дивиденды акций Сургутнефтегаз префы по годам и изменение их размера к предыдущему году:

| Год | Сумма за год, руб. | Изменение, % |

|---|---|---|

| 2022 | 3.7 (прогноз) | -44.94% |

| 2021 | 6.72 | +592.78% |

| 2020 | 0.97 | -87.27% |

| 2019 | 7.62 | +452.17% |

| 2018 | 1.38 | +130% |

| 2017 | 0.6 | -91.33% |

| 2016 | 6.92 | -15.71% |

| 2015 | 8.21 | +247.88% |

| 2014 | 2.36 | +59.46% |

| 2013 | 1.48 | -31.16% |

| 2012 | 2.15 | +82.2% |

| 2011 | 1.18 | +12.38% |

| 2010 | 1.05 | -21.05% |

| 2009 | 1.33 | +62.2% |

| 2008 | 0.82 | +15.49% |

| 2007 | 0.71 | -32.38% |

| 2006 | 1.05 | +72.98% |

| 2005 | 0.607 | +279.38% |

| 2004 | 0.16 | +66.67% |

| 2003 | 0.096 | -4% |

| 2002 | 0.1 | -44.44% |

| 2001 | 0.18 | +109.3% |

| 2000 | 0.086 | n/a |

| Всего = 49.479 |

Сумма дивидендов выплаченная компанией Сургутнефтегаз префы за все время — 49.479 руб.

Средняя сумма за 3 года: 3.8 руб, за 5 лет: 4.08 руб.

Показатель DSI: 0.79.

Краткая информация об эмитенте Сургутнефтегаз ПАО ап

| Сектор | Нефть/Газ |

| Имя эмитента полное | Сургутнефтегаз ПАО ап |

| Имя эмитента краткое | Сургнфгз-п |

| Тикер на бирже | SNGSP |

| Количество акций в лоте | 100 |

| Количество акций | 7 701 998 235 |

| ИНН | 8602060000 |

| Free float, % | 73 |

Другие компании из сектора Нефть/Газ

| # | Компания | Див. доходность за год, % | Ближайшая дата закрытия реестра | Купить до |

|---|---|---|---|---|

| 1. | Газпрнефть | 9,62% | 28.12.2021 | 24.12.2021 |

| 2. | ЛУКОЙЛ | 8,29% | 21.12.2021 | 17.12.2021 |

| 3. | СаратНПЗ-п | 7,20% | 09.06.2022 | 07.06.2022 |

| 4. | Транснф ап | 6,40% | 16.08.2022 | 12.08.2022 |

| 5. | Татнфт 3ап | 6,38% | 10.01.2022 | 06.01.2022 |

Календарь с ближайшими и прошедшими дивидендными выплатами

Один из подписчиков попросил написать про аэрофлот, поэтому я, прислушиваясь к просьбе, пишу о Сургутнефтегазе…

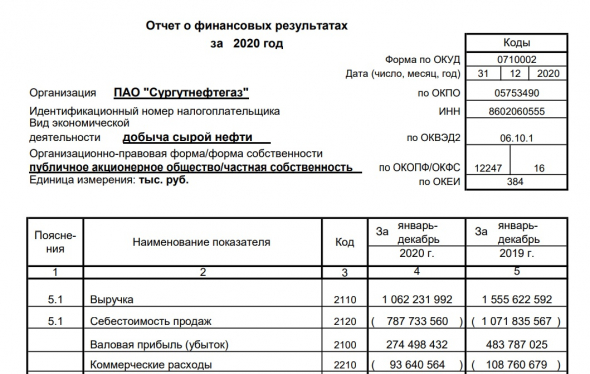

Сургутнефтегаз на прошлой неделе опубликовал свой отчёт, где чистая прибыль компании по итогам 2020 года (РСБУ) составила 729,6 млрд рублей. Это в 7 раз больше, чем в 2019 году.

Как выплачивают дивиденды.

По привилегированным акциям Сургутнефтегаз обязуется выплачивать не менее 10% чистой прибыли, которая разделена на число акций, составляющих 25% уставного капитала, и не менее уровня дивидендов, выплачиваемых по обыкновенным акциям. Базой выплаты, на данный момент, остаётся значение прибыли по РСБУ. Это закреплено в «Положение о дивидендной политике» под редакцией 2018 года. Однако там нет конкретики, касательно выплаты по обыкновенным акциям. Зато есть обычные размытые формулировки: зависимость от результатов, отсутствие негативных внутренних и внешних факторов, форс-мажоров, отсутствие признаков несостоятельности, а так же в зависимости от интересов акционеров и интересов общества, относительно его развития в долгосрочной перспективе. «Денег нет, но вы держитесь» — и люди держатся. Держутся они за бутылку от горя, потому как купили давно, а бумага ни жива, ни мертва. Пройдёт время, я буду себе подыскивать новое место прописки размером 2*3 метра, а обыкновенные акции Сургутнефтегаза будут также болтаться, бултыхаясь вкупе с «кубышкой», показывая ленивые телодвижения на пару. Это как конкурс драки девиц в грязи: смотреть приятно, но потрогать нельзя. Вот это и печалит общественность.

Скажите мне, пожалуйста, о какой такой долгосрочной перспективе идёт речь, когда все деньги лежат под потной подмышкой менеджмента? Почему не происходит никаких телодвижений?

Эта сладкая «кубышка».

Так называемая «кубышка» компании уже достигла 3,5трлн рублей. Чтобы было нагляднее, сообщу, что эта сумма в 2,18 раза больше капитализации компании. Получается, компания может купить сама себя 2 раза и ещё останется на покупку спиртового и свечного завода.

Т.е. если сегодня купить обычные акции Сургутнефтегаза, а всю «кубышку» распределить между акционерами, то вы акции получаете не только абсолютно бесплатно, но вам ещё и доплатят за это.

Получается, что если цена привилегированных акций зиждется на дивидендах, то цену «обычки» инвесторы поддерживают слепой верой о скором решении, об участи «кубышки». По какой-то неведомой причине, компания, которая традиционно все эти годы копила денежку, внезапно, в виде благотворительности, раздаст акционерам. А может и купит Лукойл или Сбербанк с Левенгук. А ещё даже хватит выкупить 10% Смартлаба, если подкопить ещё пару лет. Уж лучше бы пропили, как делает менеджмент в некоторых компаниях.

Что может произойти.

Вначале нужно глянуть на историю:

Наверное, вам плохо видно. 2019 год. Акции упали в день дивидендной отсечки на 12 рублей, тогда как дивиденды были 7,62 рубля. Теперь скажите мне, мои юные алкочитатели, ответьте мне всего на 3 вопроса:

1) На какой уровень упадут котировки акции, если дивиденд оставят минимальным?

2) На какой уровень упадут акции после дивидендного гепа, при выплате 6,5 рублей?

3) Сможет ли котировка акций восстановиться?

Пока вы размышляете, обращу ваше внимание, что при больших дивидендах в 2019 году, акции стоили примерно так же, как и сегодня, когда дивиденды грозятся быть на 15% ниже, чем тогда. И если нам график говорит о восстановлении, то случится ли такое в этом году?

Дивиденды Сургутнефтегаз-п

Сургутнефтегаз ПАО ап

Совокупные дивиденды в следующие 12m: 3.23 руб. (прогноз)

Средний темп роста дивидендов 3y: n/a

Ближайшие дивиденды: 3.23 руб. ( 8.8% ) 20.07.2022 (прогноз)

Совокупные выплаты по годам

| Год | Дивиденд (руб.) | Изм. к пред. году |

|---|---|---|

| след 12m. (прогноз) | 3.23 | +233.3% |

| 2020 | 0.97 | -87.27% |

| 2019 | 7.62 | +452.17% |

| 2018 | 1.38 | +130% |

| 2017 | 0.6 | -91.33% |

| 2016 | 6.92 | -15.71% |

| 2015 | 8.21 | +247.88% |

| 2014 | 2.36 | +59.46% |

| 2013 | 1.48 | -31.16% |

| 2012 | 2.15 | +82.2% |

| 2011 | 1.18 | +12.51% |

| 2010 | 1.05 | -20.9% |

| 2009 | 1.33 | +61.71% |

| 2008 | 0.82 | +15.49% |

| 2007 | 0.71 | -32.38% |

| 2006 | 1.05 | +72.98% |

| 2005 | 0.607 | +279.38% |

| 2004 | 0.16 | +66.67% |

| 2003 | 0.096 | -4% |

| 2002 | 0.1 | -44.44% |

| 2001 | 0.18 | +109.3% |

| 2000 | 0.086 | n/a |

| Дата объявления дивиденда | Дата закрытия реестра | Год для учета дивиденда | Дивиденд |

|---|---|---|---|

| n/a | 20.07.2022 (прогноз) | n/a | 3.23 |

| 19.05.2021 | 20.07.2021 | 2021 | 6.72 |

| 20.05.2020 | 20.07.2020 | 2020 | 0.97 |

| 17.05.2019 | 18.07.2019 | 2019 | 7.62 |

| 18.05.2018 | 19.07.2018 | 2018 | 1.38 |

| 15.05.2017 | 19.07.2017 | 2017 | 0.6 |

| 17.05.2016 | 18.07.2016 | 2016 | 6.92 |

| 15.05.2015 | 16.07.2015 | 2015 | 8.21 |

| 16.05.2014 | 16.07.2014 | 2014 | 2.36 |

| 23.04.2013 | 14.05.2013 | 2013 | 1.48 |

| 18.05.2012 | 14.05.2012 | 2012 | 2.15 |

| 01.04.2011 | 13.05.2011 | 2011 | 1.18 |

| 30.04.2010 | 14.05.2010 | 2010 | 1.05 |

| 19.05.2009 | 15.05.2009 | 2009 | 1.33 |

| 31.03.2008 | 14.03.2008 | 2008 | 0.82 |

| 03.04.2007 | 17.03.2007 | 2007 | 0.71 |

| 05.04.2006 | 20.03.2006 | 2006 | 1.05 |

| 25.03.2005 | 25.03.2005 | 2005 | 0.607 |

| 27.02.2004 | 02.02.2004 | 2004 | 0.16 |

| 28.03.2003 | 31.01.2003 | 2003 | 0.096 |

| 27.02.2002 | 12.02.2002 | 2002 | 0.1 |

| 04.04.2001 | 16.03.2001 | 2001 | 0.18 |

| 24.05.2000 | 13.05.2000 | 2000 | 0.086 |

Прогноз прибыли в след. 12m: 351000 млн. руб.

Количество акций в обращении: 7702 млн. шт.

Стабильность выплат: 1

Стабильность роста: 0

Комментарий:

Согласно Уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям. Базой выплат пока остается чистая прибыль по РСБУ. Главной особенностью компании является большая накопленная валютная денежная позиция в долларах. Ослабление рубля приводит к росту прибыли и дивидендов за счет переоценки валютной «подушки» и наоборот. По префам можно расчитывать на 7.1% от прибыли по РСБУ и на 0.60 руб. на акцию в случае убытков.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации.

Информация, содержащаяся на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг. При формировании расчетных показателей используются последние доступные на дату публикации данных официальные цены закрытия соответствующих ценных бумаг, предоставляемые Московской Биржей.

Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Сургутнефтегаз — прогноз дивидендов на префы за 2021 год

Немногим более чем через месяц будет отсечка по дивидендам за 2020 год, их размер известен — 6,72, дает чистую доходность ( за вычетом НДФЛ ) к текущей цене — 12,46%.

Попробуем разобраться чего ждать от компании по итогам 2021 года.

Нормальные дивиденды платят только на префы, поэтому в этой статье будем обсуждать только их.

Компания платит на привилегированные акции 10% от чистой прибыли (ЧП) по РСБУ

По факту префов выпущено не 25% от уставного капитала, а 17,74%, а это 71% от общей возможной величины префов ( (17,74/25)*100), поэтому их владельцы получают не 10% ЧП, а 7,1%, т. к акций меньше ( для наших расчетов будем считать что префов 7702 млн. штук)

Попробуем рассчитать возможную ЧП по РСБУ по итогам 2021 года.

Для простоты необходимо будет принять несколько допущений, первое — погрешность в итоговой ЧП на 10 млрд, будем считать незначительной, т. к. это дает разницу в итоговых дивидендах на 1 преф в сумме 10 копеек, поэтому исключим из рассмотрения такие статьи как доходы от участия в других организациях, корректировки в налоге на прибыль.

Расчет чистой прибыли будем делать по следующей формуле:

+Валовая прибыль ( прибыль от операционной деятельности)

— Коммерческие и административные расходы

+Проценты к получению

+ Чистые прочие доходы ( Разница между прочими доходами и прочими расходами, те самые курсовые разницы)

— Налог на прибыль

1. Валовая прибыль ( ВП)

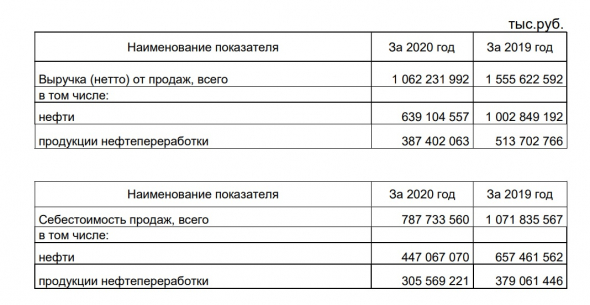

Формула проста — из выручки вычитаем себестоимость, компания прямо указывает в это в своем отчете.

Получаем что в 2019 году было 483 млрд, в 2020 — 274 млрд.

Если мы отроем пояснения к отчету по РСБУ за 2020 год, то там дается укрупненная расшифровка:

Отсюда можно вывод, что основная часть ( около 96%) и выручки и себестоимости относится к нефти и нефтепродуктам, поэтому в дальнейших расчетах будем учитывать только эти статьи.

Как уже писали выше у нас есть показатель ВП за 2019 год ( 483 млрд) и 2020 (274 млрд) и нам надо спрогнозировать какая будет величина в 2021 году.

ВП= Выручка-Себестоимость

Сделаем еще одно допущение — себестоимость будет изменяться пропорционально выручке ( хотя это часто не так, например доля ВП в 2020 в выручке была 26%, а в 2019 году 31%, т. е. при благоприятной коньюктуре рентабельность выше, но мы попытаемся сгладить эту погрешность другими способами ), т. е. при росте выручки на 10%, себестоимость будет расти также на 10%.

Соответственно ВП ( валовая прибыль) так же будет меняться пропорционально росту или падению выручки.

Выручка = Физический объем продаж (ФО) *Цена продажи

Как известно в 2020 году ФО снизился по сравнению с 2019 годом, а в 2021 году постепенно, но восстанавливается.

Отчетность по РСБУ идет в рублях, поэтому показатель Цена продажи = Курс доллара*Цена барреля нефти на бирже

Сургутнефтегаз продает не только нефть, но и нефтепродукты, и нам стоит сделать еще одно допущение — цена на нефтепродукты прямо пропорционально цене нефти ( не всегда так конечно, но колебания не такие значительные), т. е. растет ( падает) цена на нефть, на такую же величину растет ( падает) цена на нефтепродукты.

Все считаем по средней, что бы максимально сгладить колебания.

Формула расчета ВП за 2021 год будет такой=

ВП за 2020 год* ( Цена барреля в за 2021/ Цена барреля в 2020 году)

Какие будут рублевые цены в среднем за 2021 год мы не знаем, на текущий момент известны данные только за 5 месяцев 2021 года. Если все сохранится так же, то

ВП 2021 ( прогноз)= 274 млрд.* 4578/3018=274*1,51= 415 млрд.

Попробуем перепроверить нашу гипотезу, взяв для основы ВП за 2019 год.

Согласно сообщениям прессы, добыча нефти Сургутнефтегазом в физических объемах снизилась на 10% по сравнению с 2019 годом, предположим, что добыча= продажам, нефтепродукты изменились в той же пропорции.

Ниже выдержка из сообщения ТАСС о итогах 2020 года

Тогда Формула расчета ВП за 2021 год будет такой=

ВП за 2019 год* ( Цена барреля за 2021/ Цена барреля 2019 год)*0,9 ( корректировка на уменьшенный объем)

ВП 2021 ( прогноз)= 483 млрд * ( 4578/4136)*0,9=483*1,1*0,9= 478 млрд.

Таким образом если средняя рублевая цена нефти не изменится в течение этого года и физический объем продаж будет на 10% меньше 2019 и таким же как в 2020, то размер ВП за 2021 год будет в диапазоне 415-478 млрд.

Мой расчет приближенный и со многим допущениями, поэтому предположим худший сценарий по цене и сильно округлим в меньшую сторону и будем считать что ВП за 2021 год будет 400 млрд. рублей.

2. Коммерческие и административные расходы.

Величина более менее постоянная, колеблется год к году в пределах 15 млрд. рублей ( а это для нас 15 копеек дивидендов), в 2020 году даже снизилась — 93 млрд, против 108 млрд в 2019 году.

3. Проценты к получению

Кубышка Сургута не лежит мертвым грузом, а размещается на депозитах.

Ставки колеблются, сейчас имеют тенденцию к повышению.

Кубышка не уменьшается, а проценты не снижаются, поэтому логично, что доход по этой статье в 2021 году будет точно не меньше чем в 2020 и составит 120 млрд. рублей

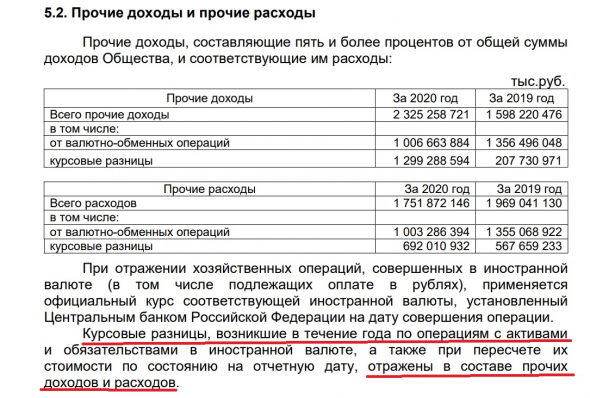

4. Чистые прочие доходы

Это разница между Прочими доходами и Прочими расходами, несмотря на то что они вроде как Прочие, но именно они играют ключевую роль в конечной ЧП.

В 2020 году разница составила + 574 млрд ( больше чем вся ВП от основной деятельности), а в 2019 году была минус 371 млрд ( 77,6% от ВП).

В пояснении к РСБУ 2020 года ( стр. 14) дается расшифровка

Доходы и расходы от валютно-обменных операций практически равны ( например 1006 млрд и 1003 за 2020 год ), основной вклад в итоговый результат вносят доходы и расходы по курсовым разницам.

Поэтому сделаем еще одно допущение — итоговый результат по статье Прочие доходы и расходы ( чистые прочие доходы) будет зависеть только от изменения курсовых разниц.

Возьмем курс на начало каждого периода и попробуем вычислить закономерности.

Официальные курсы ЦБ

Имея эти данные мы можем предположить какой объем денег в долларовом выражении влияет на курсовые разницы.

2019 год. 371 млрд/7,57=49 млрд

2020 год 574 млрд/11,97=48 млрд.

Т.е. что бы получить такое изменение курсовых разниц, надо иметь от 48 до 49 млрд долларов.

Для нашего дальнейшего расчета примем значение 48 млрд., т.е активы на 48 млрд. долларов влияют на изменение курсовых разниц при расчете ЧП.

Таким образом итог по этой статье зависит от курса доллара на конец года, который естественно никто не знает.

Но мы знаем, что изменение курса доллара от 73,87 ( курс на 31.12.20) на 1 рубль, дает колебание на 48 млрд. прибыли до налогообложения, поэтому и будем использовать это для дальнейших прогнозов.

5. Налог на прибыль

Возьмем ставку в 20% как базовую. Хотя по отчетности он немного меньше, возможно есть какие то льготы, но т. к. нам надо подстраховаться то будем считать — компания заплатит не более 20%.

Для того что бы закончить и перейти к конечному расчету прогнозного дивиденда (в %), надо понять к какой цене акции его считать.

Таким образом 46,9 ( текущая)- 6,72= 40,18 текущая чистая цена.

Сводим все данные в итоговый расчет ( все данные прогнозные за 2021 год)

Если курс не изменится, и даже чуть вырастет, мы можем рассчитывать на дивиденды в относительно благополучном 2021 году от 6,7 до 7,5 % годовых, что является хорошей величиной для этой отрасли при текущем уровне процентных ставок.

При снижении курса до 65,12 рублей, вся ЧП съедается курсовыми разницами.