Для начинающих на рынке: что лучше Сургутнефтегаз АО или АП?

Иногда подписчики канала в чате зададут вопрос, над которым потом долго размышляю! Этим мне и нравится чат, потому что там, разумеется, что не всегда, но проходят вопросы интересные. Вот, например, Дмитрий затронул тему: что может стрельнуть сильнее префы или обычки касаемо Сургутнефтегаза. Тема хорошая, достойная для того, чтобы уделить ей центральное место в утреннем посте.

Начну я с того, что скажу, я не люблю дивидендные бумаги. Я прекрасно понимаю, что такая позиция очень непопулярна в среде инвесторов. А еще не люблю ОФЗ, ЕТФ, ФОНДЫ, структурные продукты и понятно, что всякие банковские депозиты, но это отступление от темы, просто ради того, чтобы вас познакомить со своим отношением к этим инструментам.

Так вот, отвечая на суть вопроса Дмитрия, самое главное – мы никогда не сможем угадать что все-таки стрельнет сильнее АО или АП. Недавний пример с привилегированными акциями Мечела это наглядно продемонстрировал. Я сознательно не то, что не покупал АП Мечела, я сознательно за ними не следил. Однако, когда увидел рост и увидел подготовку всего того движения уже де-факто, мне стало понятно, что технически там была картина практически идеального выстрела. Но помешало мое отношение к дивидендам.

Я не люблю дивиденды. Мне как экономисту абсолютно не нравится, когда компания начинает транжирить средства на удовлетворение амбиций акционеров, вместо того, чтобы создавать новые проекты для развития бизнеса. Чем мне нравится Яндекс? Тем, что он не платит дивиденды. Как бизнесмен по своей натуре, я придерживаюсь именно такого подхода. Но как говорится «се ля ви», Дивиденды – это один из способов возврата вложенных средств своим мажоритарным акционерам. Миноритарии идут просто до кучи, получая свой процент от чистой прибыли. Как говорится, логика жизни и ничего с этим не поделаешь.

Но эти мои «люблю/не люблю» дивиденды – чисто профессиональное пристрастие. Оно тоже часть эмоций, которым на рынке не особо должно быть место. Поэтому давайте порассуждаем без них, на примере акций Сургута, и попытаемся предположить на основании логики, а что может стрельнуть сильнее АО или АП?

АО. В октябре в 2019 году, когда в СМИ и инвесторы вспомнили про кубышку Сургута, произошел сильный вынос, который составил 126% роста.

Других причин для выноса просто не было. После этого, акция несмотря на пандемию ушла в накопление, которое продолжается уже более полутора лет, при этом делается накопление на повышенных объемах. Вопрос: на что мы в праве рассчитывать при такой картине, ради чего сейчас идет накопление? Для многих накопления и не видно вовсе, но я вам скажу, что более 18 месяцев боковика делается не просто так. И что касается меня, я рассчитываю, что выход из боковика приведет к тестированию исторического максимума. То есть мне в АО очевидна и логична цель. Далее про АП.

АП. В привилегированных бумагах мы никакой зоны длительного накопления не наблюдаем.

Да, мы видим какой-то боковик, с желанием в среднесроке, а может и в долгосроке пройти свой исторический максимум, но потенциал до исторического экстремума составляет всего 20%. Понятно, что +20% это тоже очень даже хорошо, но это не +45% потенциала по АО.

Но это такой формально-технический подход. Если подходить с более глубоким пониманием, то становится очевидным, что Сургут недооценен ни по обычкам, ни по префам. Поэтому мы с вами не должны быть удивлены тому развитию картины, который будет под флагом роста и той, и другой бумаги.

Вот такой мой взгляд, возможно, он расставит нужные наиболее подходящие вам приоритеты, а Дмитрию спасибо за хороший вопрос. Всем удачного дня.

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

Мой канал для того, чтобы все делать на рынке вовремя

Какие акции покупать, обыкновенные или привилегированные

Инвесторы часто сталкиваются с вопросом, в чем разница между обыкновенными и привилегированными акциями и какие из них стоит покупать. Ответ лежит в двух плоскостях. Во-первых, выбор должен быть связан с нормативным различием прав между этими бумагами, а во-вторых, инвесторам необходимо учитывать частные особенности конкретного эмитента, особенно дивидендную политику.

Обыкновенные акции (АО) являются «голосующими», то есть дают владельцу право голоса на собрании акционеров. Однако для принятия участия именно в управлении необходимо обладать существенной долей акций. Например, владение 2% или более акций дают инвестору право предложить кандидатов в совет директоров.

Привилегированные акции (АП) не дают права голоса (по большей части вопросов), но гарантируют получение дивидендов на регулярной основе, один или несколько раз в год в зависимости от дивидендной политики компании. Размер выплат может быть зафиксирован в уставе организации, к примеру, в виде процента от номинальной стоимости акции.

Дивиденды по АО как правило выплачиваются из чистой прибыли. Если компания получает убыток или решает направить чистую прибыль на развитие компании, то дивиденды по обыкновенным бумагам выплачиваться не будут.

Дивиденды по «префам» предполагают более высокую дивидендную доходность, но все зависит от дивидендной политики эмитента. Некоторые компании выплачивают дивиденды исключительно на привилегированные бумаги, у некоторых же дивиденды по АО и АП равны.

Если средств для полной выплаты дивидендов по «префам» оказывается недостаточно, то их владельцы получают право голоса наряду с владельцами обыкновенных бумаг. В большинстве случаев право голоса прекращается с момента полной выплаты дивидендов. Но возможны альтернативные варианты, которые указаны в уставе компании.

«Префы» на российском рынке ценных бумаг

На российском фондовом рынке сложилась ситуация, при которой большинство АП торгуются по более низкой цене, чем обыкновенные акции. Казалось бы, чем обусловлена разница в цене? Ведь если на одну привилегированную акцию дивидендов приходится больше, то для достижения такой же дивидендной доходности как у АО стоимость АП должна быть выше.

Подробнее о дивидендах и дивидендной доходности читайте в нашем материале: Дивиденды. Что это такое и как их получить

Еще в 2017 году мы делали обзор на тему «Почему в России привилегированные акции настолько дешевле обыкновенных?». В качестве главных причин выделялись следующие:

1. Увеличение контроля через покупку обыкновенный акций. Дополнительный спрос на обыкновенные акции, связанный с правом голоса, может разгонять цену этих бумаг.

Несмотря на то, что по ряду бумаг контролирующим акционером является государство, при решении определенных вопросов общество вынуждено выкупать акции у других акционеров, а владельцы префов в их число не входят. Пример: отказ Роснефти от выкупа префов Башнефти.

Кроме того, бывают случаи, когда крупные миноритарии в целях увеличения контроля (голосов) прибегают к покупкам обыкновенных акций с рынка.

2. Ликвидность. Торговые обороты по обыкновенным акциям чаще всего превышают обороты по привилегированным, поэтому фактор ликвидности вносит вклад в более низкую стоимость «префов».

По закону «префов» может быть не более 25% от всех акций. Несмотря на то, что free-float по ним больше (в случае Татнефти и Сбербанка 100%), в составе индекса МосБиржи Сбербанк-АП имеет долю 1,13% против 13,62% у Сбербанк-АО. Аналогично Татнефть-АП включена с долей 0,8% против 4,42% у АО.

3. Доступность. Привилегированные акции чаще всего не торгуются ни в Нью-Йорке, ни в Лондоне, и не входят, к примеру, в состав популярного индекса FTSE Russia IOB. Иностранным инвесторам просто сложнее и неудобнее покупать данные бумаги. «Префы» могут входить в структурные продукты или отдельные иностранные фонды, но это скорее исключение.

Однако в последние 2-3 года ситуация меняется. На российский рынок пришло очень много частных инвесторов, в том числе благодаря Индивидуальным инвестиционным счетам. Новые участники скупали привилегированные акции, по которым дивидендная доходность была заметно выше из-за разницы цен. В результате спреды между АО и АП компаний с одинаковыми дивидендными выплатами сильно сократились.

Например, за 2 года отношение цены АО к АП Сбербанка снизилось с 1,48 до 1,16, по акциям Татнефти упал с 1,87 до 1,18, по бумагам Башнефти — с 1,55 до 1,15.

Какие акции выбрать

Высокая разница в ценах между АП и АО отдельных бумаг создает возможность для среднесрочного и долгосрочного заработка. Такая ситуация показывает, что рынок временно недооценивает «префы».

На сокращении спрэда между АО и АП можно заработать, открыв парную сделку: покупка привилегированных акций с одновременной продажей обыкновенных бумаг выбранного эмитента. Однако подходящих бумаг на российском рынке осталось немного. Дисконты по парным акциям большинства эмитентов уже сократились до справедливых значений.

Если выбор стоит между покупкой АП или АО, то здесь необходим индивидуальный подход. Зачастую при появлении позитивных драйверов обыкновенные акции могут вырасти быстрее и интенсивнее, естественно из-за большей ликвидности бумаг. Однако при наличии дисконта АП по отношению к АО на уровне хотя бы 1,15 покупка «префов» позволяет получить более высокую доходность на длинном горизонте. Преимущество возникает за счет большей дивидендной доходности и реинвестирования дивидендных выплат.

Рассмотрим, как специфика деятельности разных компаний, а также дивидендная политика влияют на справедливый дисконт между АО и АП.

Сургутнефтегаз

Дивидендные выплаты по привилегированным акциям Сургутнефтегаза зафиксированы в дивполитике — 10% от чистой прибыли. Изначально привилегированным акции Сургутнефтегаза торговались с существенным дисконтом к обыкновенным. В 2010 г. отношение стоимости АО к АП доходило до 2,26. Тогда дивдоходность «префов» держалась на уровне 6-7%.

Однако переоценка валютных остатков в 2015 г. в связи с девальвацией рубля повлияла на прибыль компании. Дивдоходность «префов» за 2014 г. выросла до 21%, в то время как по обыкновенным акциям она составляла всего 2%. Текущая премия по привилегированным акциям напрямую связана со слабым рублем.

Схожая картина с привилегированными акциями Ленэнерго, Мечела и Россетей, размер выплат по которым строго привязан к величине чистой прибыли. Дивиденды по обыкновенным бумагам могут быть существенно ниже, так что и стоят они дешевле.

Татнефть

C 2017 г. Татнефть начала наращивать дивидендные выплаты по обоим типам акций. По мере увеличения дивидендной доходности спред между бумагами начал сужаться. Объясним на примере. Предположим, цена АО 100 руб. и АП 50 руб., дивидендные выплаты — 1 руб. на акцию. Тогда дивдоходность по АО — 1%, по АП — 2%. Если дивиденды увеличатся до 10 руб., то доходность по АО увеличится до 10%, по АП — до 20%. Разница между дивидендными доходностями значительно возросла, увеличив значимость дивидендного фактора и соответствующий спрос на «префы».

В перспективе компания планирует продолжить улучшать финансовые показатели. Поэтому можно рассчитывать, как минимум, на сохранение текущего уровня дивидендов. Таким образом, дивдоходность по «префам» останется более привлекательной. Сейчас дисконт АП к АО равен 1,19. Дивдоходность за 2019 г. по АО составляет 7,0%, по АП — 8,2%.

Можно сказать, что на размер дисконта по акциям Татнефти влияют исключительно различия в дивидендной доходности и ликвидности между АП и АО, как у Сбербанка, Ростелекома и ряда других эмитентов. Какие-либо другие значимые факторы отсутствуют.

Башнефть

Максимальное значение отношения цен АО к АП Башнефти достигало 3,11 в конце 2016 г. Подобный рост произошел в связи с офертой Роснефти по покупке акций Башнефти. В выкупе участвовали только обыкновенные акции. На этой новости АО выросли более чем на 30% за 2 недели в отличие от АП, которые показали падение.

Поскольку компания выплачивает одинаковые дивиденды по обоим типам бумаг, то после реализации оферты по мере роста дивидендов дисконт начал снижаться. На текущий момент мы считаем, что дисконт находится на справедливом уровне около 1,15.

Дисконт по акциям Башнефти должен быть не стандартные 10-20%, а несколько ниже. Дело в том, что после выкупа львиной доли обыкновенных акций Роснефтью, их ликвидность резко снизалась. В то же время объемы торгов по АП даже выросли. Поэтому у АО нет стандартного преимущества в ликвидности. На наш взгляд, справедливый дисконт может быть даже отрицательным, то есть АП в моменте могут быть немного дороже АО. Такое становится возможным в периоды притока крупных инвесторов в бумаги эмитента.

Заключение

Решение о покупке обыкновенных или привилегированных акций зависит от конкретного эмитента. В общем случае «префы» выгоднее покупать, если отношение стоимости АО к АП выше 1,2, а дивидендная доходность (при равных дивидендах по обоим типам акций) АО составляет хотя бы 3%.

На сегодняшний день под эти критерии попадают бумаги Ростелекома с текущим соотношением цены АО к АП 1,21 и равными дивидендными выплатами по АО и АП. При этом дивдоходность по АО в 2019 г. составила 6,2%, а по АП — 7,7%.

Правило справедливого соотношения АО/АП в диапазоне 1,1-1,2 не подходит для компаний, у которых размер выплат по привилегированным акциям в уставе строго привязан к чистой прибыли. Из крупных компаний это Мечел, Сургутнефтегаз, Россети, Ленэнерго. Для таких инструментов нужно опираться на прогнозы по будущим выплатам, исходя из предполагаемого финансового результата за отчетный период.

БКС Брокер

Последние новости

Рекомендованные новости

Российские индексы растут на 2,5–3%

Дивидендный гэп в Лукойле. Ждать ли быстрого закрытия

Индекс СПБ Биржи растет на 3% после решения ФРС

Мнения аналитиков. О новостях от Русала и ЕВРАЗ

Заседание Банка России. Прогнозы

10 российских акций с самыми высокими дивидендами в 2022

Итоги заседания ФРС. Подробный разбор ситуации

Meta Platforms (Facebook): акционеры требует перемен. Что ждать инвесторам

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

«Газпром нефть» VS «Сургутнефтегаз» — какие акции выбрать?

«Газпром нефть» (SIBN) и «Сургутнефтегаз» (SNGS) — крупные российские нефтедобывающие компании. Имеют вертикально интегрированную структуру бизнеса. Занимаются поиском месторождений углеводородов, добычей нефти и газа, переработкой и созданием нефтепродуктов, а также реализацией продукции в России и на зарубежных рынках, в том числе через собственные АЗС.

Контролирующим акционером «Газпром нефти» является государственный газовый монополист «Газпром», а структура акционерного капитала «Сургутнефтегаза» весьма запутанна. Понять, кто действительно контролирует компанию, сложно, ведь большую часть её акций держат дочерние организации самой компании.

В этой статье постараемся разобраться, что объединяет и что отличает два бизнеса, рассмотрим динамику их основных операционных и финансовых показателей, оценим структуру доходов и рассчитаем ключевые мультипликаторы. Также проанализируем динамику котировок акций на бирже и попробуем подвести итог — какой бизнес выглядит привлекательнее с точки зрения инвестора.

Ключевые добывающие и перерабатывающие активы «Газпром нефти» и «Сургутнефтегаза» расположены в России, а основной доход обе компании получают от продажи нефти и нефтепродуктов. Однако структура доходов значительно отличается.

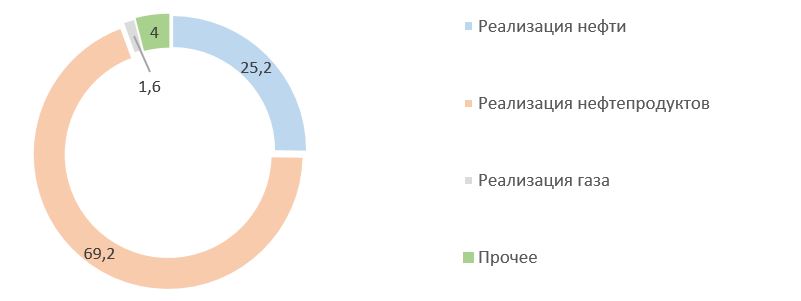

«Газпром нефть» основную выручку получает от продажи нефтепродуктов: 69,2% от всей выручки по итогам 2020 г. А «Сургутнефтегазу» основную выручку от реализации приносит продажа сырой нефти внешним покупателям: 59,4% от всей выручки по итогам 2020 г.

Структура выручки ПАО «Газпром нефть» в 2020 г., %

Структура выручки ПАО «Сургутнефтегаз» в 2020 г., %

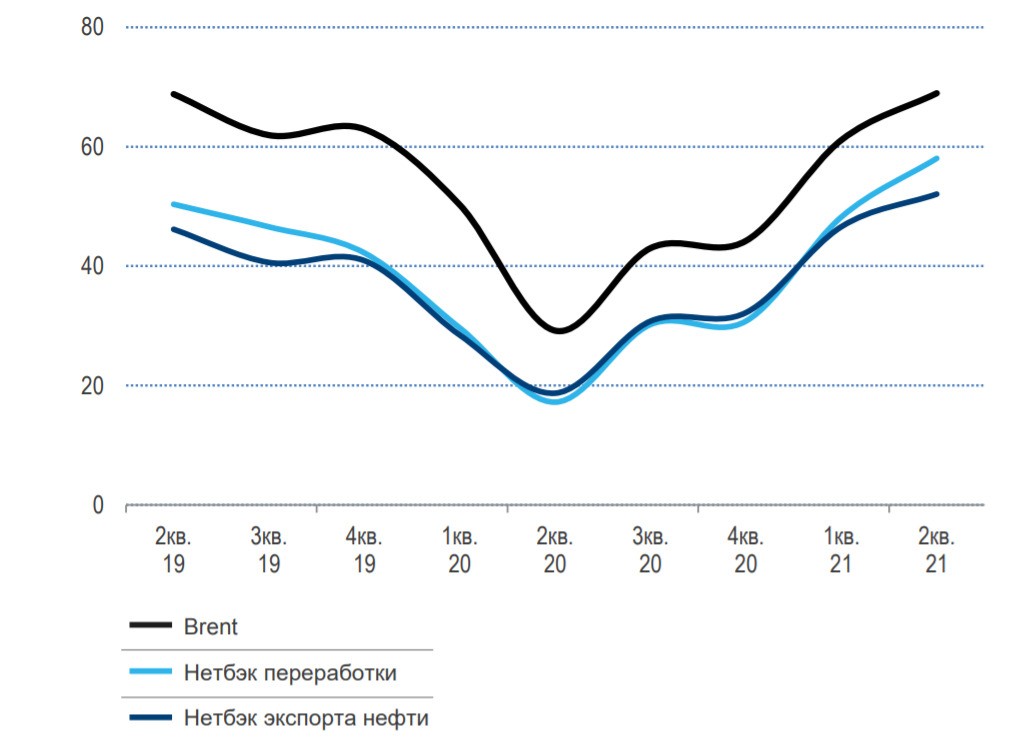

Обе компании зависят от ситуации на рынке углеводородов и мировых цен на нефть и нефтепродукты. 2020 г. ознаменовался одним из самых глубоких кризисов на нефтегазовом рынке и был вызван целым рядом факторов, включая относительно тёплый зимний сезон 2019/2020, пандемию коронавируса и введение ограничительных мер, падение деловой активности и превышение предложения над спросом на рынке нефти, сложные переговоры внутри ОПЕК+ о дополнительном сокращении добычи. Всё это привело к обвалу цен на рынке углеводородов в первой половине 2020 г. и вынудило крупнейшие страны-производители нефти объявить о рекордном сокращении добычи с 1 мая 2020 г.

Ограничения на добычу и постепенное ослабление карантинных мер позволили восстановить спрос и цены на рынке углеводородов. К лету 2021 г. цены на нефть на мировых биржах вернулись к допандемийному уровню.

Цены на нефть и средние нетбэки, долл./барр.

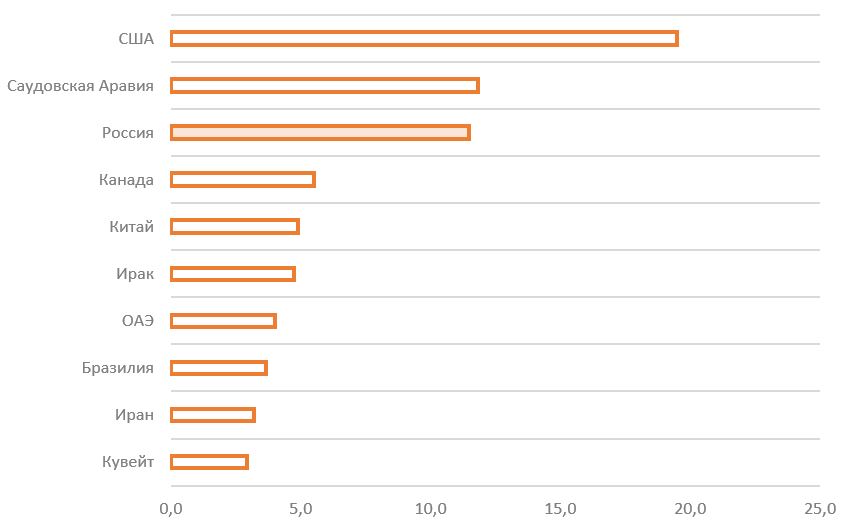

Россия входит в тройку крупнейших стран-производителей нефти наряду с США и Саудовской Аравией. При этом основными потребителями жидких углеводородов являются регионы Азии, Северной Америки и Европы.

Объём среднесуточной добычи нефти по странам в 2020 г., млн барр./день

Мировой спрос на жидкие углеводороды по регионам в 2020 г., %

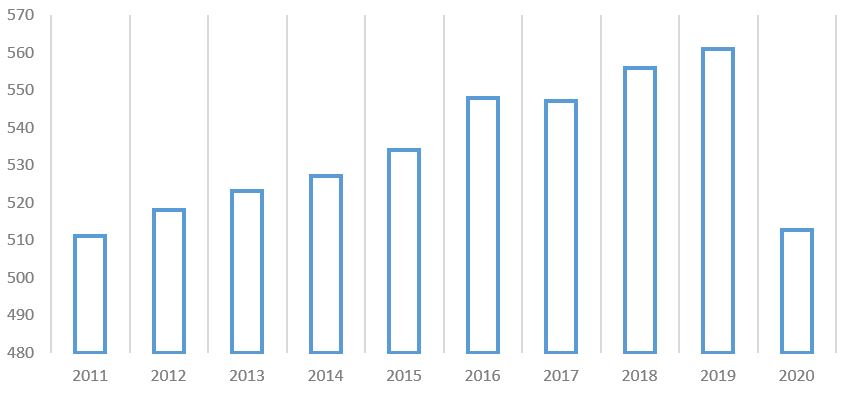

В результате кризиса объёмы добычи нефти в России в 2020 г. обрушились до многолетнего минимума. Сократились и объёмы экспорта нефти и нефтепродуктов из России.

Динамика добычи нефти в России, млн т

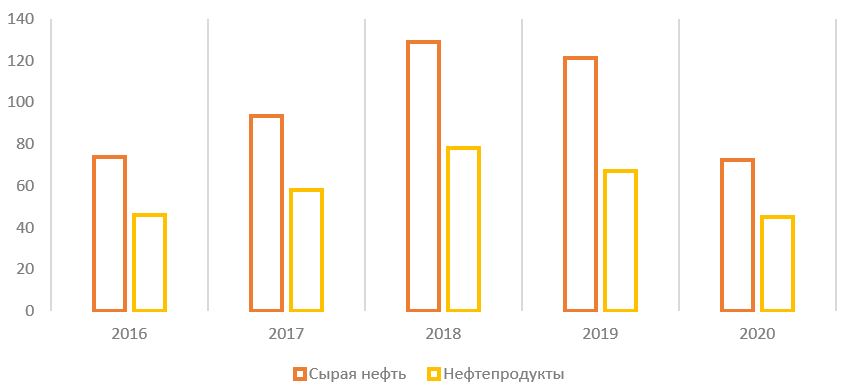

Экспорт нефти и нефтепродуктов из России в 2016–2020 гг., млрд долл.

«Газпром нефть» и «Сургутнефтегаз» являются одними из ведущих представителей российского нефтедобывающего сектора. По итогам 2020 г. обе компании занимали примерно равную долю в общей добыче нефти — около 11%.

Структура добычи нефти и газового конденсата в России в 2020 г., %

По мере восстановления спроса и цен на рынке углеводородов ОПЕК+ постепенно снижает ограничения на добычу нефти. В августе 2021 г. было принято решение о восстановлении добычи на 400 тыс. баррелей в сутки ежемесячно, однако действие ограничений может продлиться как минимум до конца 2022 г., что будет сдерживать динамику операционных показателей российских нефтяных компаний.

Более 90% всей выручки «Газпром нефти» и «Сургутнефтегаза» приносит продажа нефти и нефтепродуктов. Кризис 2020 г. и ограничения ОПЕК+ заставили обе компании сократить объёмы добычи и переработки.

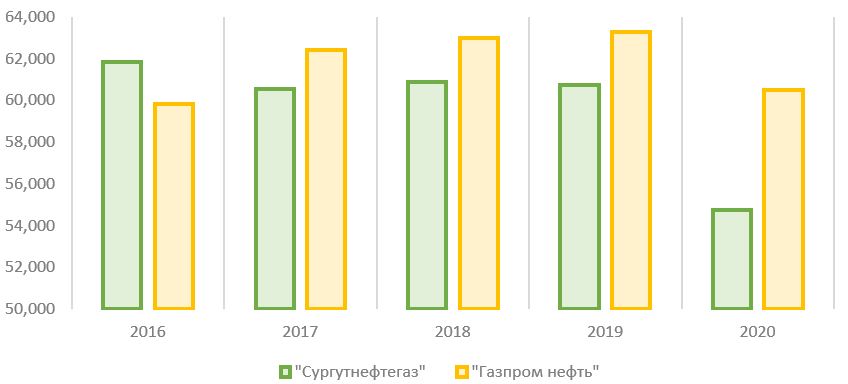

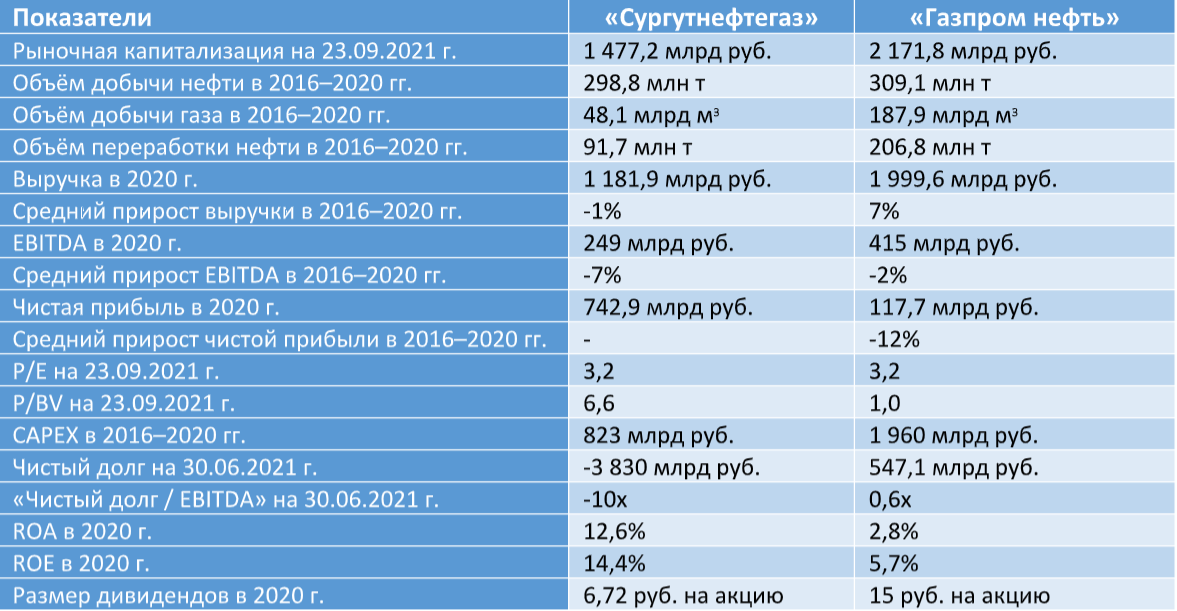

«Газпром нефть» сократила добычу на 4% до 60,5 млн т, а «Сургутнефтегаз» — на 10% до 54,8 млн т. В целом за пять лет объёмы добычи обеих компаний практически совпали: 309,1 млн т у «Газпром нефти» против 298,8 млн т у «Сургутнефтегаза». При этом в 2016 г. объём нефтедобычи «Сургутнефтегаза» был на 3% больше, чем у конкурента, а в 2020 г. уже «Газпром нефть» добыла на 11% больше нефти.

Объёмы добычи нефти, млн т

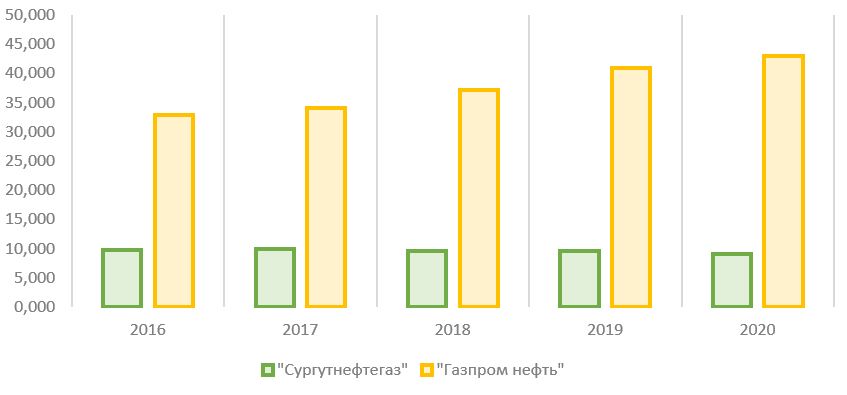

Если по объёмам добычи нефти в 2016–2020 гг. компании оказались практически равны, то за последние пять лет по объёмам извлекаемого природного газа «Газпром нефть» опередила конкурента практически в четыре раза: 187,9 млрд м 3 у «Газпром нефти» по сравнению с 48,1 млрд м 3 у «Сургутнефтегаза».

Объёмы добычи газа, млрд м 3

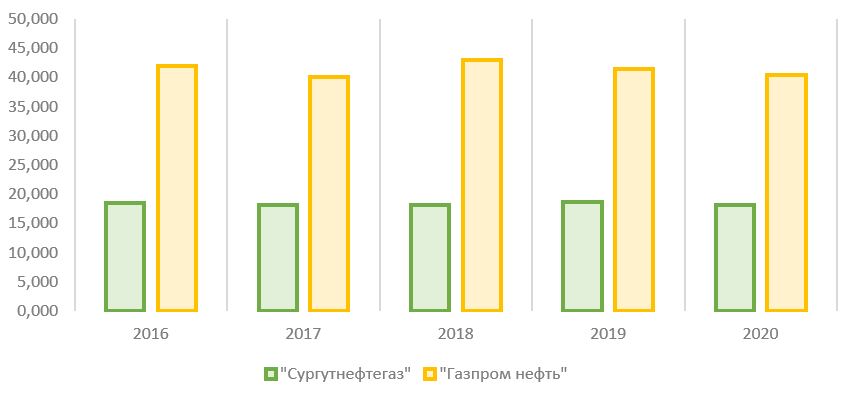

По объёмам переработки нефти «Сургутнефтегаз» также уступает конкуренту. За последние пять лет компания переработала около 91,7 млн т нефтяного сырья по сравнению с 206,8 млн т у «Газпром нефти».

В целом объёмы переработки обеих компаний в 2016–2020 гг. стагнировали. По итогам 2020 г. «Сургутнефтегаз» переработал около 18,2 млн т нефти и произвёл 17,8 млн т нефтепродуктов. «Газпром нефть» в том же году переработала 40,39 млн т нефти и произвела 39,43 млн т нефтепродуктов.

Объёмы переработки нефти, млн т

Обе компании практически равны по объёмам добычи нефти, однако «Сургутнефтегаз» уступает «Газпром нефти» по объёмам добычи газа и выпуска нефтепродуктов, что отражается на структуре выручки обеих компаний. «Сургутнефтегазу» больше всего денег приносит продажа сырой нефти, а «Газпром нефть» основной доход получает от продажи нефтепродуктов. В 2020 г. добыча «Сургутнефтегаза» упала заметнее, чем у «Газпром нефти».

Так как переработанная продукция стоит дороже сырья, выручка «Газпром нефти» в последние годы была выше, чем у «Сургутнефтегаза».

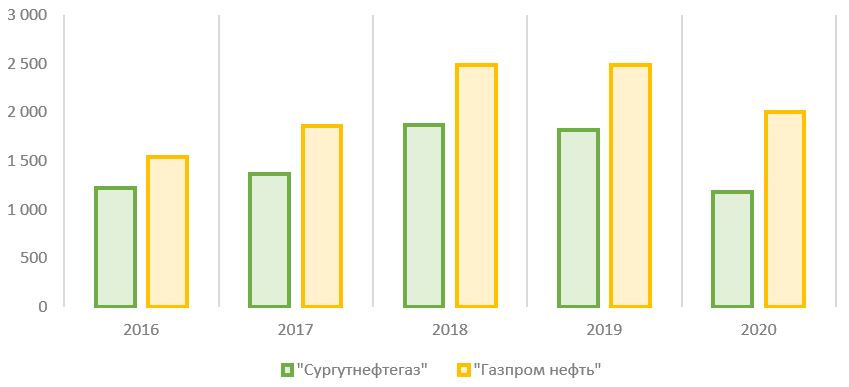

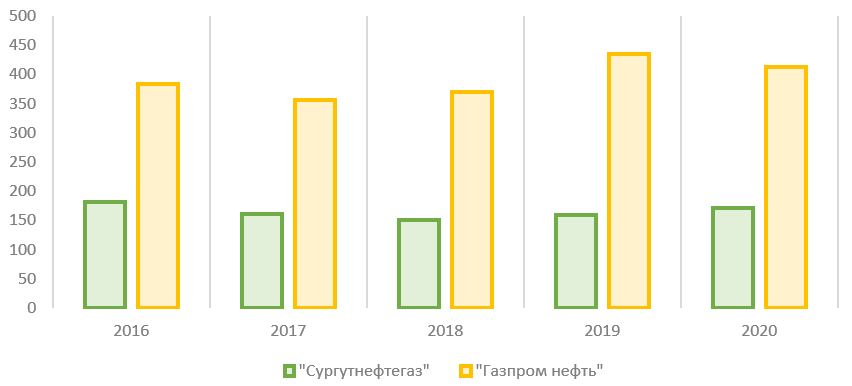

В целом динамика выручки у обеих компаний схожа: рост с 2016 по 2018 г. и падение с 2018 по 2020 г. В 2020 г. на фоне падения операционных показателей и цен на углеводороды выручка «Газпром нефти» сократилась на 20% — до 2 трлн руб. Выручка «Сургутнефтегаза» снизилась к уровню 2019 г. на 35% — до 1,2 трлн руб. — и достигла многолетнего минимума на фоне кризиса.

5 компаний с выручкой более 1,5 трлн руб. в 2020 г.

Динамика выручки, млрд руб.

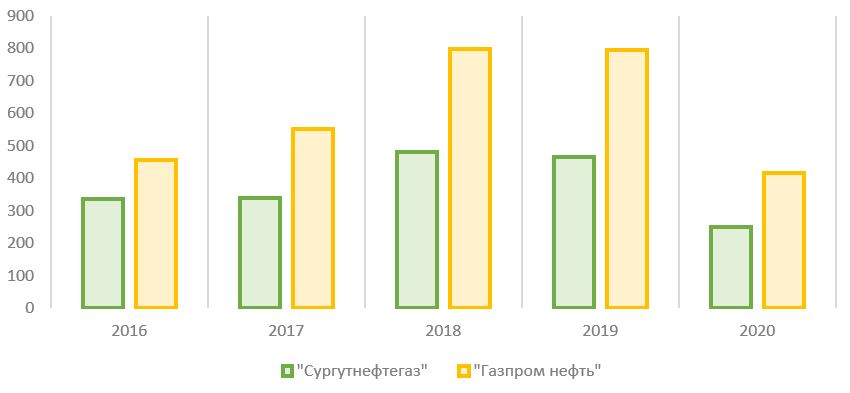

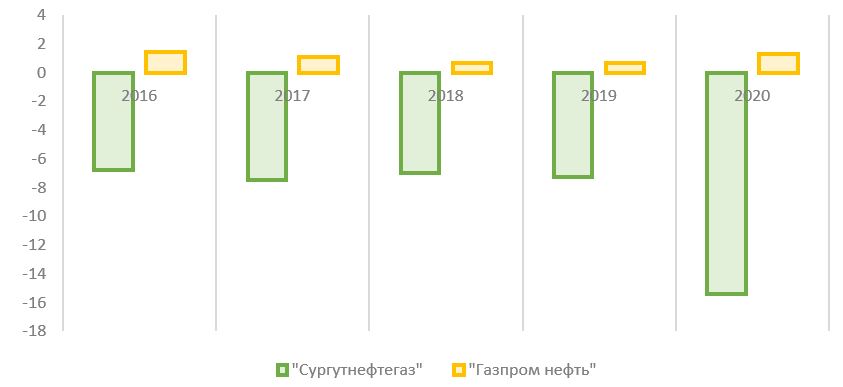

Ещё более глубоким оказалось падение показателя EBITDA год к году. У «Сургутнефтегаза» EBITDA снизилась на 46% по итогам 2020 г., а у «Газпром нефти» — на 48% на фоне неблагоприятной рыночной конъюнктуры.

Динамика EBITDA, млрд руб.

Динамика чистой прибыли, млрд руб.

Чистая прибыль «Сургутнефтегаза» в 2020 г. оказалась в 6,3 раза выше, чем у «Газпром нефти»: 742,9 млрд руб. по сравнению с 117,7 млрд руб. При этом «Сургутнефтегаз» увеличил прибыль по сравнению с 2019 г. в семь раз, а «Газпром нефть» сократила в 3,4 раза.

Топ-5 компаний по размеру чистой прибыли в 2020 г.

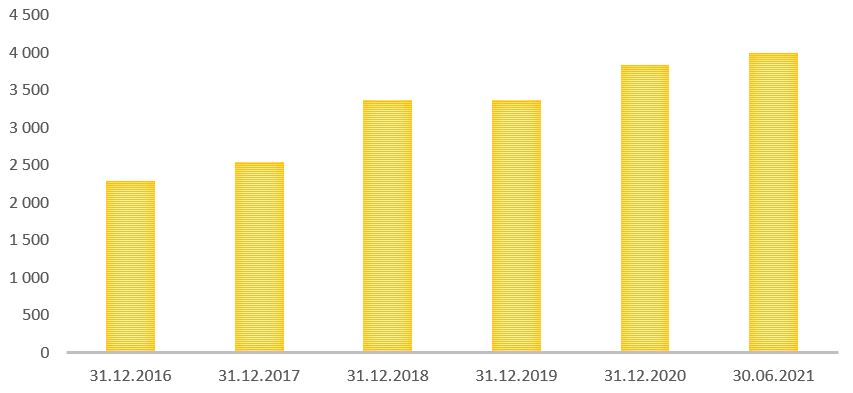

Причина столь сильного роста чистой прибыли у «Сургутнефтегаза» в 2020 г., несмотря на падение выручки и EBITDA, кроется в положительной переоценке курсовых разниц на сумму 609,3 млрд руб. У компании на счетах, в том числе валютных депозитах, лежало на конец 2020 г. около 4 трлн руб. Переоценка валюты из-за девальвации рубля привела к росту чистой прибыли.

Компании с запасом денежных средств более 200 млрд руб.

Сумма денежных средств и их эквивалентов ПАО «Сургутнефтегаз», млрд руб.

Из-за гигантской финансовой подушки, которая с каждым годом только растёт, «Сургутнефтегаз» имеет отрицательный чистый долг и является рекордсменом по этому показателю среди российских публичных компаний.

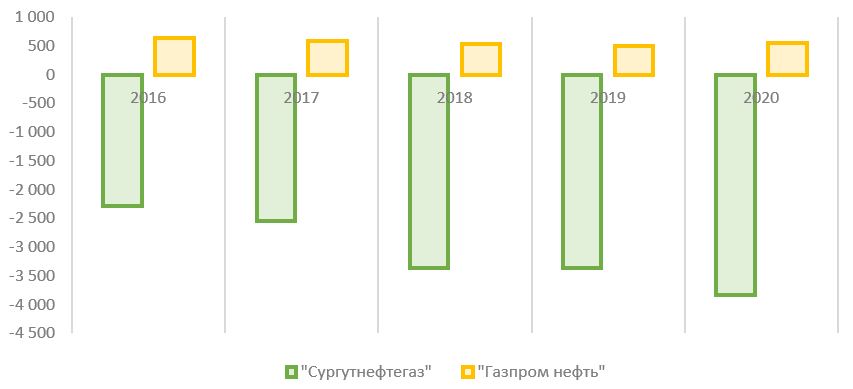

У «Газпром нефти» чистый долг по итогам 2020 г. вырос на 10% — до 547,1 млрд руб.

5 компаний с отрицательным чистым долгом.

Динамика чистого долга, млрд руб.

Уровень долговой нагрузки по коэффициенту «чистый долг / EBITDA» у «Газпром нефти» увеличился за 2020 г. с 0,7 до 1,3, что говорит о низком уровне закредитованности и хорошей финансовой устойчивости. Для «Сургутнефтегаза», финансовая подушка которого значительно превосходит все краткосрочные и долгосрочные обязательства, данный коэффициент не актуален.

Коэффициент «чистый долг / EBITDA»

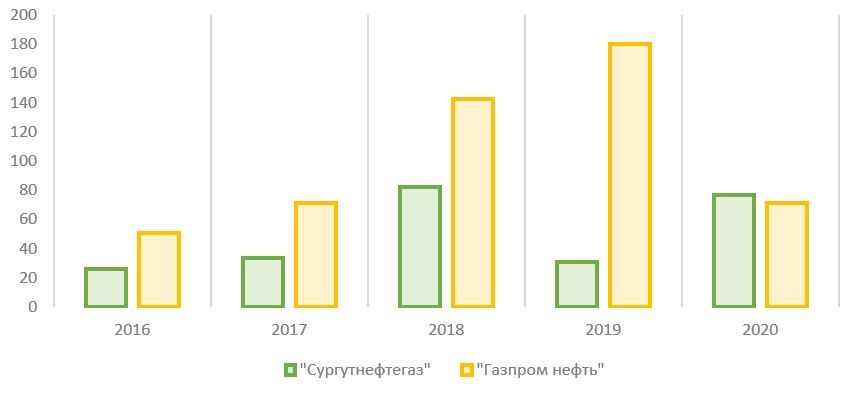

По размеру капитальных расходов за последние пять лет «Газпром нефть» превзошла «Сургутнефтегаз» в 2,4 раза. Инвестиции «Газпром нефти» с 2016 по 2020 г. составили почти 1 трлн руб. по сравнению с 822,5 млрд руб. у «Сургутнефтегаза». «Дочка» «Газпрома» значительно больше инвестирует в своё развитие, что отражается в сильных операционных результатах.

«Газпром нефть» входит в топ-5 по размеру капитальных затрат в 2020 г.

Динамика капитальных затрат, млрд руб.

На протяжении последних лет обе компании регулярно выплачивали дивиденды своим акционерам по итогам каждого года.

«Сургутнефтегаз» имеет обыкновенные и привилегированные акции. В уставе компании указано, что на привилегированные акции выплаты должны составлять не менее 10% чистой прибыли, разделённой на число акций, которые составляют 25% уставного капитала. При этом выплата на одну привилегированную акцию не может быть меньше, чем выплата на одну обыкновенную. Базой для расчёта дивидендов является чистая прибыль по РСБУ. Из-за большой валютной подушки колебания рубля оказывают значительное влияние на общий размер дивидендов по итогам отчётного года. На одну обыкновенную акцию компания в последние годы распределяла около 65 коп. ежегодно.

Новая редакция дивидендной политики «Газпром нефти» была утверждена в декабре 2020 г.: была закреплена норма выплат дивидендов на уровне 50% или более от чистой прибыли по итогам отчётного периода. При расчёте дивидендной базы компания корректирует чистую прибыль на разовые и неденежные статьи финансовой отчётности.

Пять компаний, которые увеличили дивиденды в 10 раз за 10 лет.

Динамика дивидендных выплат, млрд руб.

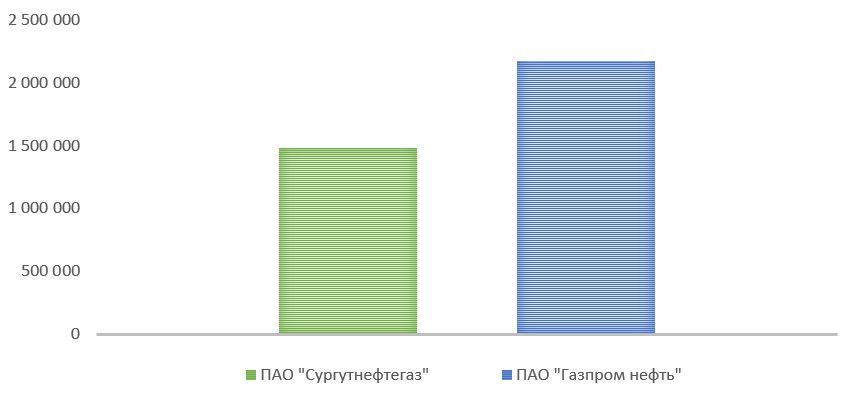

На конец сентября 2021 г. рынок оценивает «Газпром нефть» почти в полтора раза дороже, чем «Сургутнефтегаз». Более того, сложилась довольно специфическая ситуация, когда сумма денег и их эквивалентов (включая депозиты) на счетах «Сургутнефтегаза» превышает рыночную капитализацию компании. Это стало возможным вследствие того, что участники рынка не понимают, когда и на что бизнес планирует использовать накопленные финансовые резервы.

Рыночная капитализация «Сургутнефтегаза» и «Газпром нефти» на 23.09.2021, млн руб.

Котировки «Сургутнефтегаза» больше реагируют на волатильность курса рубля по отношению к доллару США, а не на ситуацию на нефтяном рынке. Это происходит из-за того, что переоценка валютного курса потенциально влияет на итоговую чистую прибыль и на размер дивидендов по привилегированным акциям.

Динамика котировок обыкновенных акций ПАО «Сургутнефтегаз», руб.

Динамика котировок привилегированных акций ПАО «Сургутнефтегаз», руб.

Котировки «Газпром нефти» отражают ситуацию на нефтяном рынке. В I полугодии 2020 г. на фоне развивающегося кризиса в углеводородной отрасли произошло резкое снижение котировок, однако по мере восстановления спроса и цен на нефть стоимость акций «Газпром нефти» практически вернулась на допандемийный уровень.

Динамика котировок акций ПАО «Газпром нефть», руб.

Если рассматривать только нефтегазовый бизнес обеих компаний, то «Газпром нефть» выглядит привлекательнее своего конкурента. Компания имеет лучшую динамику операционных показателей, у неё выше доля переработки добываемой нефти, что положительно отражается на выручке. Динамика «Сургутнефтегаза» говорит о стагнации нефтегазового бизнеса, при этом эмитент имеет непрозрачную структуру владения и раскрывает меньше данных о бизнесе для инвесторов.

У «Сургутнефтегаза» есть одно преимущество — огромная финансовая подушка, с учётом которой компания становится одной из самых фундаментально недооценённых на отечественном рынке. При грамотном использовании менеджментом денежных средств истинная стоимость бизнеса может раскрыться в будущем. Пока же компания несёт в себе большие валютные риски, особенно с учётом разгоняющейся долларовой инфляции.

Сравнительная таблица

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Инвестиции» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.