Мечты сбываются. «Газпром» перейдет на новые правила выплаты дивидендов

Российский фондовый рынок дождался решения правления «Газпрома» по дивидендной политике. Крупнейшая компания России с 2021 года ставит целью платить акционерам половину своей прибыли в виде дивидендов. Правительство настаивало на этом еще с 2016 года, однако компания не спешила, объясняя свою позицию большими капитальными затратами.

Переход на такую норму будет постепенным. По итогам 2019 года компания выплатит в виде дивидендов 30% прибыли, а из прибыли 2020 года акционеры должны получить 40%.

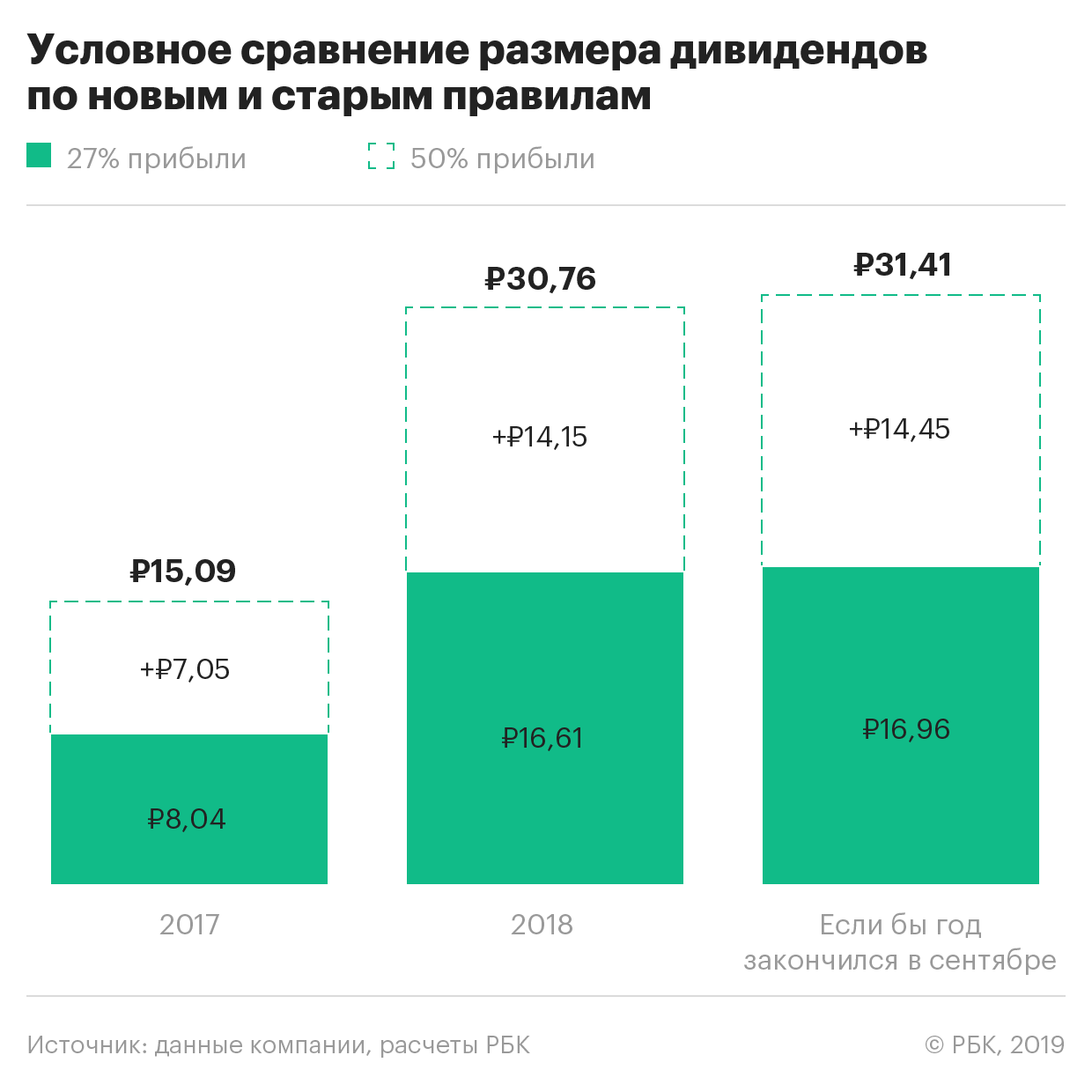

По итогам 2017 и 2018 годов на дивиденды ушло только 26,6% и 27% прибыли, а размер дивидендов составлял ₽8,04 и ₽16,6 на бумагу. Если бы «Газпром» решил не менять правила выплат дивидендов, то размер дивидендов по итогам 2019 года можно было ожидать на уровне ₽17. Такое предположение вытекает из того, что за последние четыре квартала (четвертый квартал 2018 года — третий квартал 2019 года) «Газпром» заработал ₽1487 млрд.

Насколько изменение дивидендной политики влияет на размер самих дивидендов? Это наглядно можно увидеть на картинке:

Если бы «Газпром» еще с 2017 года отчислял на дивиденды половину прибыли, то вы как владелец акций получили бы почти в два раза больше.

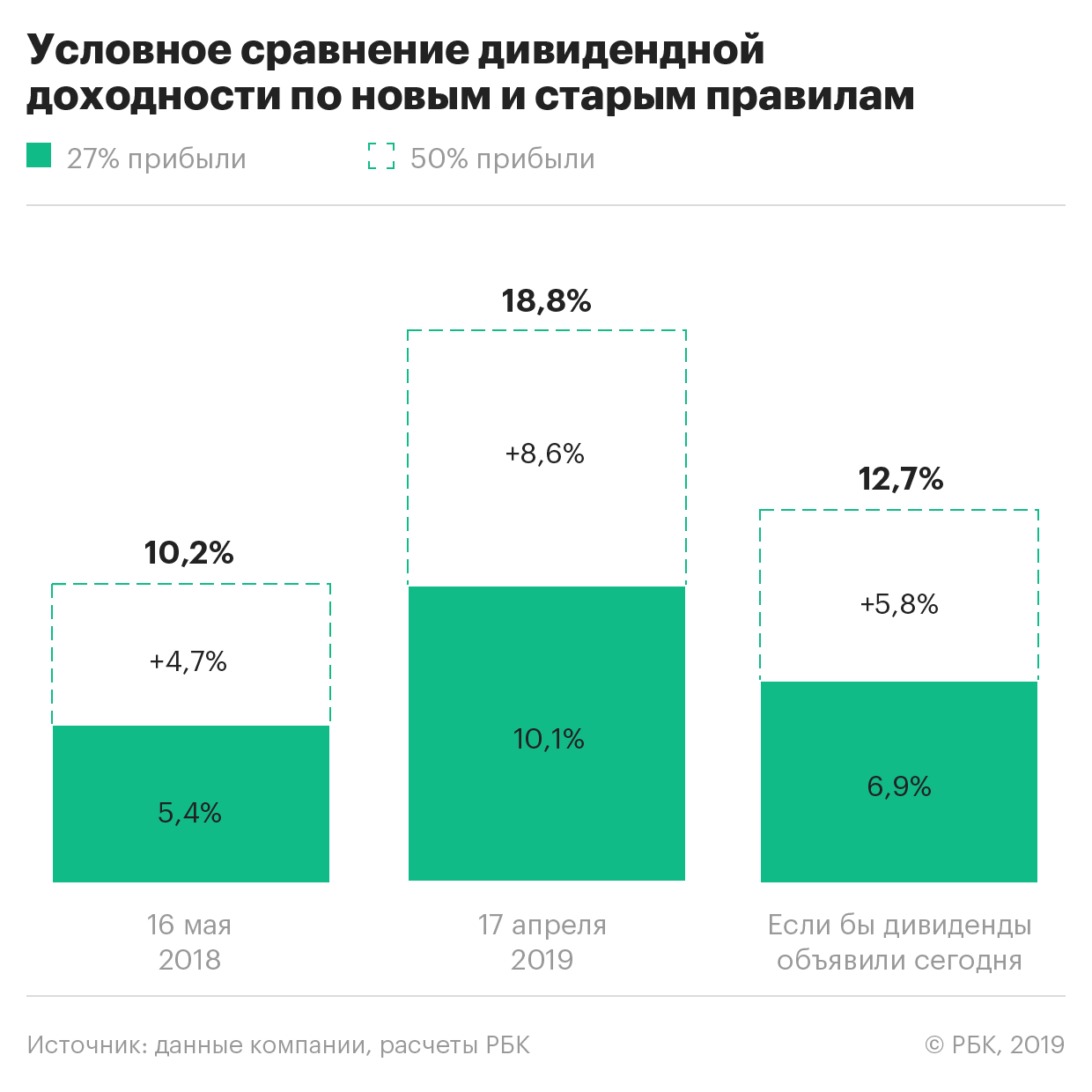

Практически в два раза выросла бы дивидендная доходность, если оценивать ее относительно котировок на момент объявления дивидендов.

С такой дивидендной доходностью рынок, вероятнее всего, реагировал бы либо значительным ростом, как это обычно происходит, либо переходом цен на более высокие уровни.

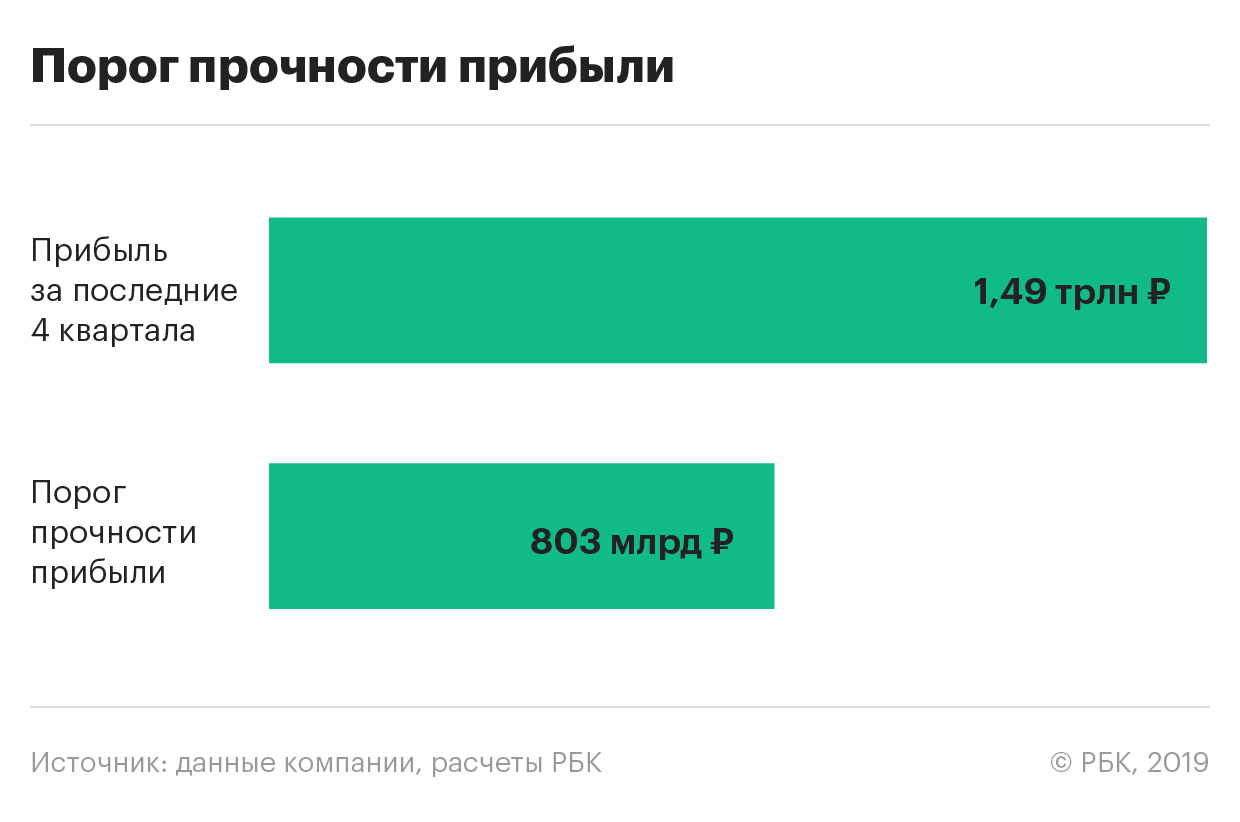

Закрепление правила выплаты 50% прибыли, помимо указанного повышения выплат, для инвестора хорошо тем, что создает гарантированный запас прочности по прибыли.

Ч тобы акционеру опять выплатили дивиденды на прежнем уровне, например ₽17 на акцию, прибыль «Газпрома» должна будет упасть с ₽1,5 трлн до ₽800 млн.

Фактически принятие новой дивидендной политики гарантирует акционерам двукратный запас прочности по размеру дивидендов.

Начать инвестировать в акции «Газпрома» можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Прибыль «Газпрома» упала в 8 раз, но в 2021 году все будет иначе

«Газпром» (MCX: GAZP) — крупнейший в мире газодобывающий холдинг. Компании принадлежит около 16% всех мировых запасов природного газа, а также крупнейшая в мире система газопроводов. «Газпром» добывает примерно 66% газа и 12% нефти и газового конденсата в России.

Компания традиционно в числе последних представила итоговую консолидированную финансовую отчетность по результатам 2020 года. Как и ожидалось, на фоне кризиса в углеводородной отрасли прошлого года финансовые показатели бизнеса рухнули до многолетних минимумов, а чистая прибыль сократилась почти в 8 раз по сравнению с 2019 годом.

Положение в отрасли и операционные результаты

В первой половине 2020 года сразу несколько негативных факторов вызвали «идеальный шторм» на мировом рынке природного газа:

Как победить выгорание

Эти факторы снизили цены на нефть, газ и продукты их переработки, из-за чего операционные и финансовые показатели «Газпрома» упали.

По итогам 2020 года «Газпром» сократил объемы добычи газа на 9% — до 454,5 млрд м³, что стало худшим результатом с 2016 года. При этом объемы переработки газа сократились лишь на 3% — до 30,6 млрд м³.

Компания добывает нефть через дочернюю компанию «Газпром нефть» и производит электроэнергию через «Газпром энергохолдинг». По итогам 2020 года добыча нефти упала на 2% — до 47,1 млн тонн, а объемы производства электроэнергии рухнули на 11% — до 132,1 млрд кВт·ч.

Добыча природного и попутного газа, млрд м³

Переработка природного и попутного газа, млрд м³

Добыча нефти, млн тонн

Производство электроэнергии, млрд кВт·ч

Финансовые показатели

На фоне падения объемов продаж и цен выручка «Газпрома» сократилась по итогам 2020 года на 17,5% — до 6322 млрд рублей. Сильнее всего пострадало экспортное направление бизнеса, связанное с продажей углеводородов на внешние рынки. Так, выручка от продаж природного газа в Европу и другие страны рухнула на 28%, нефти и газового конденсата — на 35%, продуктов нефтегазопереработки — на 25%.

Структура выручки в 2020 году

| Природный газ | 48,2% |

| Продукты нефтегазопереработки | 28,5% |

| Сырая нефть и газовый конденсат | 7,7% |

| Электрическая и тепловая энергия | 7,9% |

| Услуги по транспортировке газа | 3,5% |

| Прочая выручка | 4,2% |

Операционные расходы компании сократились на 11% год к году, до 5666 млрд рублей, из-за сокращения расходов на покупку газа и нефти, а также уменьшения расходов по налогу на добычу полезных ископаемых на фоне низких цен на углеводороды в этот период.

В итоге прибыль от продаж упала на 45% — до 615 млрд рублей, что стало худшим результатом за последние годы.

Финансовые расходы «Газпрома» выросли почти в 4 раза, с 355 млрд до 1366 млрд рублей, из-за убытка по курсовым разницам в размере 1292 млрд рублей на фоне девальвации российского рубля. Большая часть долговых обязательств холдинга — в иностранной валюте.

В результате чистая прибыль компании рухнула на 87% — до 162 млрд рублей.

Динамика финансовых показателей компании, млрд рублей

| Выручка | Прибыль от продаж | Чистая прибыль | |

|---|---|---|---|

| 2016 | 6111 | 726 | 997 |

| 2017 | 6546 | 871 | 767 |

| 2018 | 8224 | 1930 | 1529 |

| 2019 | 7660 | 1120 | 1270 |

| 2020 | 6322 | 615 | 162 |

Долги и инвестиции

На фоне девальвации рубля и переоценки кредитов и займов общий долг «Газпрома» за 12 месяцев 2020 года вырос на 27% — до 4908 млрд рублей. При этом количество денег и их эквивалентов на счетах компании выросло за год на 49% — до 1034 млрд рублей. В результате чистый долг холдинга на 31 декабря 2020 года составил 3873 млрд рублей, что на 22% больше год к году.

На фоне роста чистого долга и падения показателя EBITDA уровень долговой нагрузки холдинга по коэффициенту «Чистый долг / EBITDA» по итогам 2020 года вырос с 1,7 до рекордных 2,64.

Динамика долговых показателей «Газпрома», млрд рублей

| Общий долг | Чистый долг | Чистый долг / EBITDA | |

|---|---|---|---|

| 2016 | 2830 | 1933 | 1,46x |

| 2017 | 3267 | 2398 | 1,63x |

| 2018 | 3864 | 3014 | 1,16x |

| 2019 | 3864 | 3168 | 1,7x |

| 2020 | 4908 | 3873 | 2,64x |

Последние годы компания активно инвестирует в сферу добычи, переработки и транспортировки углеводородов. По итогам 2020 года капитальные затраты составили 1523 млрд рублей. Это на 14% меньше инвестиций, чем в 2019 году.

Из большого количества инвестпроектов «Газпрома» в медиапространстве основное внимание сосредоточено на строительстве газопровода из России в Европу — «Северном потоке — 2». В мае строительство трубопровода в очередной раз приостановили до 1 июня, на этот раз из-за судебного иска экологов, которые утверждают, что территория прокладки имеет особое значение для гнездовья птиц. Сейчас проект находится на финальной стадии: осталось проложить 120 км труб в водах Дании и еще чуть больше 30 км — в водах Германии. Пока завершение работ назначено на конец сентября 2021 года.

Менеджмент «Газпрома» видит основные точки роста в ближайшие годы не на европейском, а на азиатском рынке. В своей презентации компания прогнозирует, что спрос на газ в Европе к 2030 году сократится с 517 до 489 млрд м³, а в Китае, наоборот, вырастет с 348 до 501 млрд м³.

По итогам 2020 года «Газпром» занимает около трети европейского рынка и через 10 лет планирует сократить свою долю до 25%, что с учетом общего падения потребления в Европе приведет к сокращению объемов прокачки примерно на 30%. Обратная ситуация со спросом на природный газ — со стороны Китая.

«Газпром» планирует через 10 лет удовлетворять около трети спроса на природный газ со стороны Китая. Речь идет об экспорте 160—170 млрд м³ газа, что потребует увеличить объемы прокачки в разы и приведет к расширению газотранспортных мощностей за ближайшие 10 лет.

Дивиденды

Дивидендная политика «Газпрома» на 2020—2022 годы предполагала постепенное увеличение уровня дивидендных выплат с 30% от чистой прибыли по итогам 2019 года до 50% по итогам 2021 года. То есть дивиденды по итогам 2020 года составили бы не менее 40% от чистой прибыли компании за отчетный период.

Однако менеджмент зафиксировал выплаты акционерам на уровне не менее чем 50% от чистой прибыли по МСФО и объявил дивиденды в размере 12,55 Р на акцию — 50% от скорректированной чистой прибыли по итогам 2020 года.

Если вам немного за 300. Почему акции «Газпрома» принесли разочарование и стоит ли вкладываться в российские ценные бумаги в долгосрочной перспективе?

На минувшей неделе акции «Газпрома» вновь взяли планку 300 рублей (неделя для этой бумаги закрылась чуть ниже 299,66 руб.). Это не рекорд — летом 2008 года они котировались так же. Но о повторении ценового уровня говорить можно либо от полной некомпетентности, либо с иронией. Даже без больших финансовых знаний понятно, что 1 рубль 13 лет назад и 1 рубль сегодня — это две большие разницы по покупательной способности.

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Означает ли это, что вкладывать деньги в российские ценные бумаги невыгодно в принципе? Ведь если акции одной из крупнейших корпораций страны принесли разочарование, то что ждать от остальных?

На мой взгляд, для глобального пессимизма причины нет. Парадоксально, но пример газового монополиста показывает: акции должны быть в личном инвестиционном портфеле. Но при этом подходить к формированию этого портфеля надо с умом.

По волне моей памяти

Если прокрутить время назад и оказаться в 2008 году, то на бирже мы увидим растущий «Газпром», показавший рекорд цены 369,5 руб. История разворачивалась в апреле—мае, и доллар тогда стоил всего 23,66 руб. А летом, когда акции еще держались у трёхсотрублевой отметки, доллар был уже выше около 24,5 руб.

Аналогичные горькие выводы можно сделать, если на руках были деньги не на 1 тысячу акций монополиста, а на порядок больше. Тогда можно было вместо них купить доходную недвижимость в Москве, Петербурге или Сочи — она сыграла ещё лучше доллара.

Но не будем забывать: в 2008 году радостные («бычьи») настроения на мировых рынках сменились паникой. Сигнал к обвалу дал крах американских ипотечных агентств. Паника медвежьей волной прошла по всей планете. Вниз летели акции, облигации…

Дивиденды успеха

В октябре того же года акция «Газпром» стоила уже 84,00 руб. И если вы купили «Газпром» в октябре по минимальной цене, то относительно сегодняшних цен он подорожал в 3,57 раза.

Справку о всех выплаченных дивидендах можно найти на сайте «Газпрома» — дивиденды газовый концерн платит стабильно.

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

Если, например, вы купили акции в 2008 году, то они принесли бы округленно 104 руб.

Это сумма дивидендов за все эти годы.

Конечно, для точности следует усложнить расчёт. Нужно вспомнить о налоге на доходы с дивидендов (это минус). Но есть и плюсы. Это возможность реинвестировать дивиденды, хотя бы в те же акции «Газпрома», или разместить их на депозит.

Но есть такое правило: «Излишняя точность — признак невежества». Общую картину уточнения не меняют. Покупка акций «Газпрома» в 2008 году не то, что по максимальным, но и по летним 300-рублёвым ценам принесла прибыль на бумаге и реальный убыток.

Но вот что интересно: если акции были куплены в том же году, но в момент ценового провала, инвестор получил прибыль не только номинальную, но и в реальном выражении.

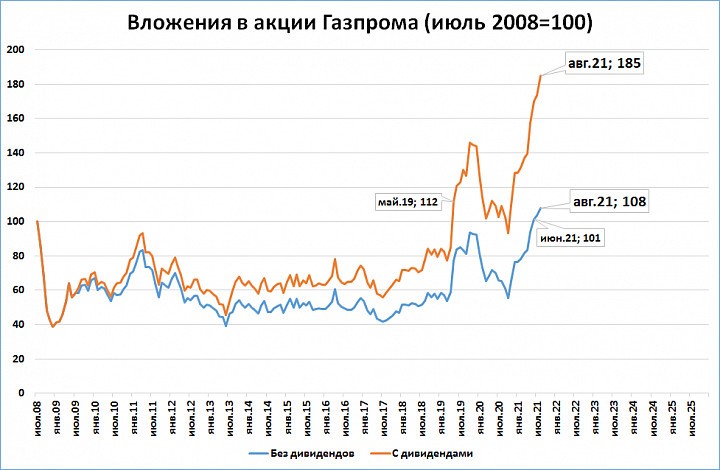

Если бы инвестор получал дивиденды и реинвестировал бы их в те же акции «Газпрома», то он получил бы +85% в рублях, подсчитал экономист, автор телеграм-канала «М2» Сергей Блинов.

Если перевести 85% в рубли, то исходные 300 руб. превращаются в 555 руб.

Разброс результатов у экспертов незначителен и вполне допустим. В главном они сходятся.

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Так выгодно или нет

Получается, что всё определяет цена покупки актива. Акции «Газпрома» — частный случай.

Как же подобрать момент для удачной покупки? Или как выбрать недооцененный актив?

Вот несколько способов. Можно стать профи в инвестировании. Но это значит полностью изменить свою жизнь.

Можно доверить деньги управляющему. Но всегда будут сомнения в его квалификации и честности.

Наконец, личный портфель можно самому диверсифицировать по видам активов (покупать разные акции, облигации, валюту, валютные облигации, иностранные акции, недвижимость).

Не менее важно диверсифицировать и по времени. Покупка одних и тех же акций, но не одномоментно, а порциями дала бы совсем другой результат.

Пётр Пушкарёв приводит примеры, как за эту чёртову дюжину лет можно было вложиться выгодно в фондовый рынок: в американские акции или спекулировать на локальных взлетах и падениях хотя бы того же «Газпрома».

Но будем честны — спекуляции в большинстве случаев идут в минус. Вам кажется, что акция взлетела и назавтра упадёт. Вы продаете, а она продолжает рост и никогда больше не возвращается к прежним уровням….

Еще хуже одалживать акции, чтоб откупить дешевле — тут вообще, если акции, напротив, дорожают, то убытки не ограничены.

ОФЗ сейчас приносят 7% годовых, а в 2008—2009 гг. на пике кризиса их доходность составляла и вовсе 12-15% годовых. Размещенные на таких условиях в кризис деньги были бы способны принести даже и без всякой ежегодной капитализации сложных процентов не меньше 150% в рублях за 13 лет.

Акции ПАО «Газпром» GAZP

При покупке акций компании вы становитесь владельцем доли этой компании. Зарабатывайте на росте стоимости акций ПАО «Газпром» или получайте с них дивиденды вместе с ITI Capital — лицензированным брокером с рейтингом надежности ААА, одним из ведущих брокеров на российском рынке. Акции ПАО «Газпром» под тикером GAZP торгуются на Московской бирже.

График изменения стоимости акций ПАО «Газпром»

Дивиденды ПАО «Газпром»

В качестве дивидендов распределяется чистая прибыль компании после уплаты всех налогов. Размер выплаты объявляется вместе с ее датой, и обычно они определяются после составления компанией отчета о прибылях и убытках и проверки ее финансовых показателей.

Получают дивиденды те держатели акций, которые на дату записи в реестр акционеров в нем зарегистрированы — эта дата объявляется вместе с суммой и датой выплаты дивидендов. Дивиденды являются доходом и облагаются налогом вне зависимости от формы их выплаты.

ПАО «Газпром» ежегодно выплачивает дивиденды держателям своих акций. В последний раз компания выплачивала дивиденды в июле 2020 года — по 15,24 руб. на одну акцию с дивидендной доходностью 7,87%. Следующая выплата дивидендов ожидается в июле 2021 года.

Дата закрытия реестра

Информация об эмитенте

ПАО «Газпром» занимается разведкой, добычей, хранением, транспортировкой, переработкой и продажей газа, газового конденсата и нефти, а также производством и сбытом тепловой и электрической энергии. Обладает крупнейшими запасами природного газа и является ведущим мировым производителем газа.

Согласно отчетности за III квартал 2020 года, доходы ПАО «Газпром» составили 1,40 трлн руб., что на 13,78% меньше, чем в 2019 финансовом году. Чистая прибыль компании также сократилась — на 251,30 млрд руб. (-218,65%).

Как стать акционером ПАО «Газпром»

Самый простой и безопасный способ купить акции — через биржевого брокера, который имеет лицензию на покупку ценных бумаг. Заключите договор брокерского обслуживания с компанией ITI Capital и получите готовые инвестиционные решения и доступ на биржевые площадки.

«Газпром» выплатит годовые дивиденды ₽15,24 на акцию. Это много или мало?

Правление «Газпрома» предложило выплатить ₽360,8 млрд в виде дивидендов по итогам 2019 года. Размер дивидендов на одну акцию составит ₽15,24. Как говорится в сообщении компании, общий размер годовых выплат составит 30%.

При текущей цене за акцию ₽185,4 дивидендная доходность составит 8,2%.

Это хороший знак для инвестора, поскольку компания соблюдает дивидендную политику в непростое время. Согласно новой дивидендной политике, по итогам 2020 года «Газпром» выплатит 40% от чистой прибыли по МСФО, а за 2021-й — 50%.

Для сравнения, за 2018 год на выплату дивидендов «Газпром» направил 27% чистой прибыли. На каждую акцию инвесторы получили дивиденды в размере ₽16,61.

Снижение размера дивидендов можно объяснить снижением чистой прибыли компании. Размер прибыли станет известен после выхода отчетности газового монополиста. По нашим оценкам, она должна составить ₽1,2 трлн, что на 17,4% меньше прибыли 2018 года. Это также ниже консесус-прогноза Refinitiv по прибыли «Газпрома». Аналитики, опрошенные Refinitiv, ожидали прибыль в размере ₽1,47 трлн.

Согласно консенсус-прогнозу Refinitiv, целевая цена акций «Газпрома» составляет ₽234,9 на горизонте одного года, что подразумевает потенциал роста от текущих уровней 26,7%.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале « Сам ты инвестор!»