День распродаж: почему российский рынок снова падает

В понедельник инвесторы вновь распродают российские активы: индекс Мосбиржи и его долларовый аналог РТС падают на 3,3%. К 17:30 индекс Мосбиржи опустился до 3631 пункта, а РТС оказался ниже 1556 пунктов – это произошло впервые с середины июля этого года. Со своих октябрьских максимумов индексы потеряли уже 15-19%, но, несмотря на это, с начала года Мосбиржа выросла на 10,6%, РТС – на 12,4%.

На рынок давят множество факторов в один момент: геополитика, неопределенность монетарной политики ФРС США (в пятницу инфляция в Штатах оказалась на сорокалетних максимумах), новый штамм коронавируса, а также ожидания резкого повышения ставки Банка России, перечисляет управляющий директор по стратегическому развитию УК «Атон-менеджмент» Григорий Исаев. Согласно консенсус-прогнозу «Ведомостей», большинство опрошенных экономистов (14 из 19) ждут роста ставки сразу на 1 п. п. до 8,5%.

По словам Исаева, распродажи устраивают иностранные инвесторы: управляющие выходят из активов на фоне геополитических рисков и хотят зафиксировать убытки, чтобы под конец года портфели выглядели «симпатичнее».

Консенсус-прогноз «Ведомостей»: ЦБ сразу повысит ключевую ставку на 1 п. п.

Продажи на рынке акций усилились ближе к 11:00 утра, когда на нем появились европейские игроки, говорит ведущий аналитик отдела глобальных исследований «Открытие брокера» Олег Сыроваткин. Брокер выделяет несколько причин внимания иностранных инвесторов к российскому фондовому рынку.

Во-первых, они разочарованы отсутствием прорыва на переговорах между Владимиром Путиным и Джо Байденом.

Во-вторых, «Газпром» является одним из главных аутсайдеров среди голубых фишек – это может быть прямым следствием недавнего заявления главы МИД Германии Анналены Бербок о том, что «Северный поток – 2» пока не соответствует нормам ЕС.

В-третьих, на выходных в адрес России прозвучали очередные предупреждения (на этот раз со стороны министров иностранных дел стран G7) о «масштабных последствиях» в случае дальнейшей военной активности против Украины.

Кроме того, инвесторов вряд ли радуют перспективы ожидаемого повышения ключевой ставки ЦБ в эту пятницу, 17 декабря, отмечает Сыроваткин. Влияние оказывает и внешний фон, продолжает брокер: цены на нефть, возможно, прервали циклический рост. Оставляет желать лучшего и общая динамика рынка акций развивающихся стран: за год индекс MSCI EM упал на 1,52%. Все это может означать дальнейшее расхождение путей России и Запада, резюмирует Сыроваткин. Но в среднесрочной перспективе полный разрыв экономических связей между ними выглядит крайне маловероятным: российские компании продолжат оставаться бенефициарами высоких цен на сырье в целом и на энергоносители в частности.

Хотя внешний фон сегодняшним утром располагал к росту и открытие рынка было позитивным, ситуацию взяли под свой контроль продавцы, говорит начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин. Это уже становится традицией, считает он: подобные волны падения были заметны на прошлой неделе. Обычно они проходят в отрыве от динамики привычных «поводырей» – индексов Европы и США, а также сырьевых цен. Это негативный сигнал, часто указывающий на незавершенность волны снижения, говорит Карпунин, поэтому российский рынок продолжает выглядеть слабо.

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

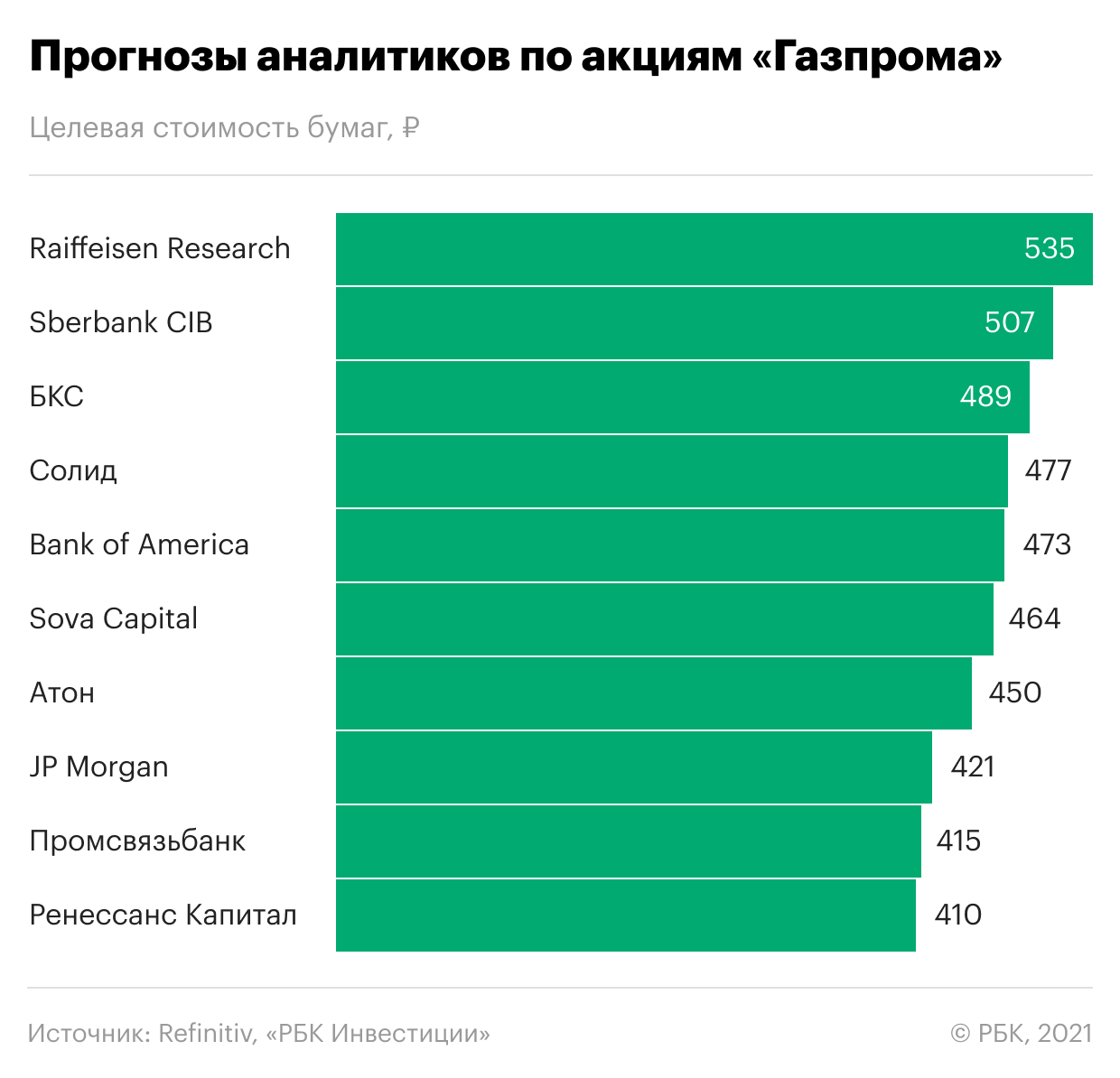

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.

Прогнозы и комментарии. Обвал только в акциях

Итоги торгов 13.12

Распродажа понедельника

Российский рынок акций продолжает выглядеть слабо и отставать от других ключевых мировых площадок. В понедельник позитивный внешний фон располагал к росту, что мы и увидели с открытия. Однако сразу после старта основной сессии поступательные продажи возобновились.

Движение вниз шло без существенных откатов — ритмичная продажа крупных участников. Обороты по итогам сессии взлетели в два раза, до 177,5 млрд руб. по акциям индекса МосБиржи. Примерно половина всего объема торгов пришлась на две наиболее ликвидные голубые фишки: Газпром (-7,5%) и Сбербанк (-5,6%).

Однако в этот раз падал не только первый эшелон, снижение проходило широким фронтом. Ни одна акция индекса МосБиржи не закрылась в плюсе.

На вечерней сессии снижение продолжилось, чему дополнительно способствовал откат на западных площадках. Его масштаб, естественно, был кратно меньше, чем в России, так что нельзя списывать нашу динамику на общемировую тенденцию. При этом цены на нефть вчера просели всего лишь на 1%.

Если сравнивать российский рынок с другими развивающимися странами, то там подобного обвала не наблюдается. Соотношение долларового РТС и индекса MSCI Emerging Markets опустилось на новые локальные минимумы.

Причины столь сильного падения наших индексов — в неопределенности многих иностранных инвесторов по поводу сценария развития ситуации вокруг Украины. Участники опасаются внезапного обострения, снижая риски.

Чрезмерное падение

Если отбросить фактор геополитики, то российский рынок акций сейчас выглядит недооцененным. Ожидаемая дивидендная доходность на горизонте 12 месяцев по многим голубым фишкам уже выше 10%. Это касается Лукойла, Газпрома, ВТБ, Норникеля, АЛРОСА, префов Сбербанка и представителей стального сектора.

С рекордных октябрьских отметок индекс МосБиржи снизился на 16,5%. Это максимальная коррекция с обвала марта 2020 г. В это же время индекс акций средней и малой капитализации растерял весь рост этого года, тогда как в моменте прибавлял 18%.

Масштаб снижения выглядит избыточным, если рассматривать сценарий спокойной геополитической обстановки. Вчерашнее падение в том числе усиливалось за счет маржин-коллов. Ранее уже отмечал, что часто значительный масштаб снижения сам по себе приводит к преувеличению степени восприятия негативных новостей.

Во время паники на рынке всегда появляются дисбалансы. Отдельные акции могут падать очень сильно, несмотря на то, что для их фундаментального кейса почти нет угроз.

Сегодня с утра общий фон нейтральный, однако после таких распродаж волатильность на рынке обычно остается высокой. Зачастую в первые часы падение продолжается по причине принудительного закрытия маржинальных позиций участников. Так что не исключено, что во вторник в первой половине дня индекс может опуститься еще ниже. Причем предсказать конкретные уровни при такой амплитуде достаточно сложно. Например, схожую ситуацию мы наблюдали 23 ноября. Тогда в течение дневной сессии индекс сначала опустился на 100 п., после чего вырос на 200 п.

Обвал только в акциях

Вновь обращаем внимание, что отток в первую очередь идет из акций. Паники в облигациях не наблюдается. Индексы ОФЗ ( RGBI ) и корпоративных облигаций ( RUCBICP ) вчера просели всего лишь на 0,06%.

Не видим мы и существенного ослабления рубля, несмотря на колебания нефти. Курс USD/RUB в понедельник весь день консолидировался около отметки 73,5. То есть тотального бегства из рублевой зоны сейчас нет. Под ударом в первую очередь рынок акций.

В фокусе

• На вторник запланировано заседание совета директоров РУСАЛа. Может появиться информация о рекомендациях по дивидендам. В прошлый раз на собрании акционеров предложение совета директоров о выплатах было отклонено.

• Сегодня ожидается публикация ежемесячного отчета Международного энергетического агентства.

• Сегодня последний день для попадания в реестр акционеров, имеющих право на получение дивидендов в М.Видео.

• Во вторник пройдет дивидендный гэп в акциях United Medical Group (ЕМС).

• Лизинговая компания Европлан может провести первичное размещение акций во второй половине 2022 г., сообщили Интерфаксу три источника на финансовом рынке.

Внешний фон

Макростатистику и ожидаемые события можно посмотреть в наших календарях

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги заседания ФРС. Подробный разбор ситуации

Итоги торгов. Не смогли продолжить восстановление

Почему сыпятся бумаги китайских эмитентов

Топ-5 долгосрочных трендов, которые изменят рынок

Заседание Банка России. Прогнозы

10 российских акций с самыми высокими дивидендами в 2022

Сбербанк проводит День инвестора. Главное

Meta Platforms (Facebook): акционеры требует перемен. Что ждать инвесторам

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

АКЦИИ ГАЗПРОМА ПРОГНОЗ 2021, 2022

Прогноз курса акций Газпрома на ближайший месяц

Цена акции Газпрома по дням

| Дата | День | Мин | Цена | Макс |

| 17.12 | пятница | 313 | 323 | 333 |

| 20.12 | понедельник | 313 | 323 | 333 |

| 21.12 | вторник | 301 | 310 | 319 |

| 22.12 | среда | 296 | 305 | 314 |

| 23.12 | четверг | 295 | 304 | 313 |

| 24.12 | пятница | 296 | 305 | 314 |

| 27.12 | понедельник | 297 | 306 | 315 |

| 28.12 | вторник | 287 | 296 | 305 |

| 29.12 | среда | 286 | 295 | 304 |

| 30.12 | четверг | 288 | 297 | 306 |

| 31.12 | пятница | 296 | 305 | 314 |

| 03.01 | понедельник | 293 | 302 | 311 |

| 04.01 | вторник | 305 | 314 | 323 |

| 05.01 | среда | 295 | 304 | 313 |

| 06.01 | четверг | 298 | 307 | 316 |

| 07.01 | пятница | 297 | 306 | 315 |

| 10.01 | понедельник | 306 | 315 | 324 |

| 11.01 | вторник | 294 | 303 | 312 |

| 12.01 | среда | 285 | 294 | 303 |

| 13.01 | четверг | 290 | 299 | 308 |

| 14.01 | пятница | 297 | 306 | 315 |

| 17.01 | понедельник | 295 | 304 | 313 |

| 18.01 | вторник | 297 | 306 | 315 |

| 19.01 | среда | 289 | 298 | 307 |

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 278, а самая высокая коснется 637 руб. Через 2 года в декабре 2023 прогнозируемая стоимость акций составит 382 руб.

Акции Газпрома прогноз на 2021, 2022 и 2023 годы

| Месяц | Начало | Мин-Макс | Конец | Итог,% |

| 2021 | ||||

| Дек | 347 | 286-353 | 305 | -12.1% |

| 2022 | ||||

| Янв | 305 | 281-324 | 290 | -16.4% |

| Фев | 290 | 274-290 | 282 | -18.7% |

| Мар | 282 | 270-286 | 278 | -19.9% |

| Апр | 278 | 278-330 | 320 | -7.8% |

| Май | 320 | 320-361 | 350 | 0.9% |

| Июн | 350 | 350-388 | 377 | 8.6% |

| Июл | 377 | 377-447 | 434 | 25.1% |

| Авг | 434 | 433-459 | 446 | 28.5% |

| Сен | 446 | 446-476 | 462 | 33.1% |

| Окт | 462 | 449-477 | 463 | 33.4% |

| Ноя | 463 | 463-546 | 530 | 52.7% |

| Дек | 530 | 530-628 | 610 | 75.8% |

| 2023 | ||||

| Янв | 610 | 610-656 | 637 | 83.6% |

| Фев | 637 | 561-637 | 578 | 66.6% |

| Мар | 578 | 527-578 | 543 | 56.5% |

| Апр | 543 | 522-554 | 538 | 55.0% |

| Май | 538 | 491-538 | 506 | 45.8% |

| Июн | 506 | 477-507 | 492 | 41.8% |

| Июл | 492 | 492-534 | 518 | 49.3% |

| Авг | 518 | 518-559 | 543 | 56.5% |

| Сен | 543 | 471-543 | 486 | 40.1% |

| Окт | 486 | 421-486 | 434 | 25.1% |

| Ноя | 434 | 372-434 | 384 | 10.7% |

| Дек | 384 | 371-393 | 382 | 10.1% |

| 2024 | ||||

Прогноз уточняется ежедневно.

История прогнозов

01.11.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 323, а самая высокая коснется 735 руб. Через 2 года в ноябре 2023 прогнозируемая стоимость акций составит 503 руб.

01.10.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 416, а самая высокая коснется 946 руб. Через 2 года в октябре 2023 прогнозируемая стоимость акций составит 629 руб.

01.09.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 323, а самая высокая коснется 621 руб. Через 2 года в сентябре 2023 прогнозируемая стоимость акций составит 404 руб.

01.08.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 289, а самая высокая коснется 531 руб. Через 2 года в августе 2023 прогнозируемая стоимость акций составит 345 руб.

01.07.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 299, а самая высокая коснется 536 руб. Через 2 года в июле 2023 прогнозируемая стоимость акций составит 357 руб.

01.06.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 284, а самая высокая коснется 483 руб. Через 2 года в июне 2023 прогнозируемая стоимость акций составит 343 руб.

01.05.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 207, а самая высокая коснется 350 руб. Через 2 года в мае 2023 прогнозируемая стоимость акций составит 250 руб.

01.04.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 191, а самая высокая коснется 322 руб. Через 2 года в апреле 2023 прогнозируемая стоимость акций составит 267 руб.

15.03.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 217, а самая высокая коснется 365 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 301 руб.

08.03.2021

Как изменится цена акций Газпрома за два года? В предстоящие годы ожидаем рост цены. В течение двух лет минимальная цена на акции опустится до 193, а самая высокая коснется 325 руб. Через 2 года в марте 2023 прогнозируемая стоимость акций составит 269 руб.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока — 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а далее перейдем к самому приятному, вишенке на торте — дивидендам.

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом — от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Учитывая данные факторы я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

*Не является индивидуальной инвестиционной рекомендацией

Подписывайтесь на мой Telegram-канал. Там еще больше спокойной, авторской аналитики.