Количество акционеров ВТБ за последний год увеличилось почти вдвое

Количество акционеров ВТБ за последний год увеличилось почти вдвое и по состоянию на июнь 2020 года составляет 273,5 тысячи лиц, в том числе 272,5 тысячи — это частные инвесторы (по состоянию на июнь 2019 года — 140 и 139 тысяч соответственно). В частности, по результатам второго квартала 2020 года банк зафиксировал существенный прирост акционеров — физических лиц на 38%. Размер среднего пакета акций увеличился на 10% и составил 2 336 тыс. штук.

В банке ВТБ действует развитая система взаимодействия с акционерами и инвесторами. В течение второго квартала были реализованы такие ключевые проекты для акционеров-физических лиц, как разработка интерактивного Путеводителя для акционеров и запуск совместно с Московской биржей онлайн-курса начинающего инвестора.

С 2018 года ВТБ реализует программу привилегий для держателей акций банка, в рамках которой предлагаются специальные условия по кредитным, пакетным, страховым, инвестиционным и иным банковским продуктам. Количество кредитных продуктов, оформленных акционерами во втором квартале 2020 года, выросло на 33% и составило 33 462 шт. Объем пакетов услуг увеличился на 36% и составил 61 364 шт.

ВТБ продолжает развивать программу специальных предложений для акционеров и с 20 июля совместно со страховой группой СОГАЗ предлагает новый продукт для держателей акций ВТБ — услуги телемедицины. Ознакомиться со всеми действующими специальными предложениями для акционеров можно на сайте ВТБ (https://www.vtb.ru/akcionery-i-investory/informaciya-dlya-akcionerov/predlozheniya-dlya-akcionerov/).

Во втором квартале банк продолжил активную работу по совершенствованию своего мобильного приложения «Акционер ВТБ» с целью предоставления своим акционерам качественного информационного сервиса. Например, был проведен опрос пользователей на предмет функционала и удобства использования приложения. Все пожелания и комментарии пользователей учитываются в дальнейших обновлениях приложения, а уже осенью ВТБ планирует представить обновленное и переработанное приложение для держателей акций ВТБ. По данным на конец июня 2020 года число пользователей приложения составило 35 270 человек.

Руководитель службы по работе с акционерами банка ВТБ Владимир Хоткин отметил: «Мы продолжаем реализацию одной из наших ключевых стратегических задач — комплексной программы взаимодействия с акционерами, инвесторами и представителями инвестиционного сообщества. Мы очень рады, что в результате наших действий число акционеров ВТБ растет, и динамика второго квартала доказывает нам, что мы находимся на верном пути. По данным Московской биржи на 30.06.2020, акции ВТБ входят в число наиболее популярных бумаг в портфелях частных инвесторов, их доля в „народном портфеле“ составляет 6,2%».

Акции

Банк ВТБ (ПАО)

Банк ВТБ (ПАО) — российская финансовая группа, включающая более 20 компаний, работающих во всех основных сегментах финансового рынка. Группа ВТБ построена по принципу стратегического холдинга, что предусматривает наличие единой стратегии развития компаний группы, единого бренда, централизованного финансового менеджмента и управления рисками.

Дата начала инвестирования:

Дата завершения инвестирования:

Общая заработнная сумма:

График изменений стоимости акций Банк ВТБ (ПАО)

Основная информация об акциях ВТБ

В свободном обращении находятся 39% 2 акций группы ВТБ, купить которые можно на Московской бирже через лицензированного профучастника фондового рынка, такого как «Открытие Брокер».

Стать акционером банка ВТБ через «Открытие Брокер» просто: для этого достаточно заключить договор на брокерское обслуживание и выбрать подходящий тариф.

После того, как вы заключите договор на брокерское обслуживание и получите доступ к личному кабинету в «Открытие Брокер», нужно перечислить на брокерский счёт сумму для покупки акций ВТБ.

Заполните форму обратной связи – мы перезвоним вам в ближайшее время и ответим на все интересующие вас вопросы о торговле на бирже через «Открытие Брокер».

Заявка на покупку акций Получить консультацию

Заявка

на покупку акций

Оставьте заявку

на покупку акций

Подтвердите ваш номер телефона

На ваш номер телефона был отправлен код для подтверждения.

Пожалуйста введите его в поле ниже, чтобы продолжить.

Спасибо,

Ваша заявка отправлена

Наши специалисты свяжутся с вами в ближайшее время.

Ошибка 🙁

Похоже вы ввели неправильный код.

Вы можете вернуться назад и отправить код повторно.

Ошибка 🙁

Извините, при попытке отправить заявку произошла ошибка.

Пожалуйста, попробуйте повторить попытку позже.

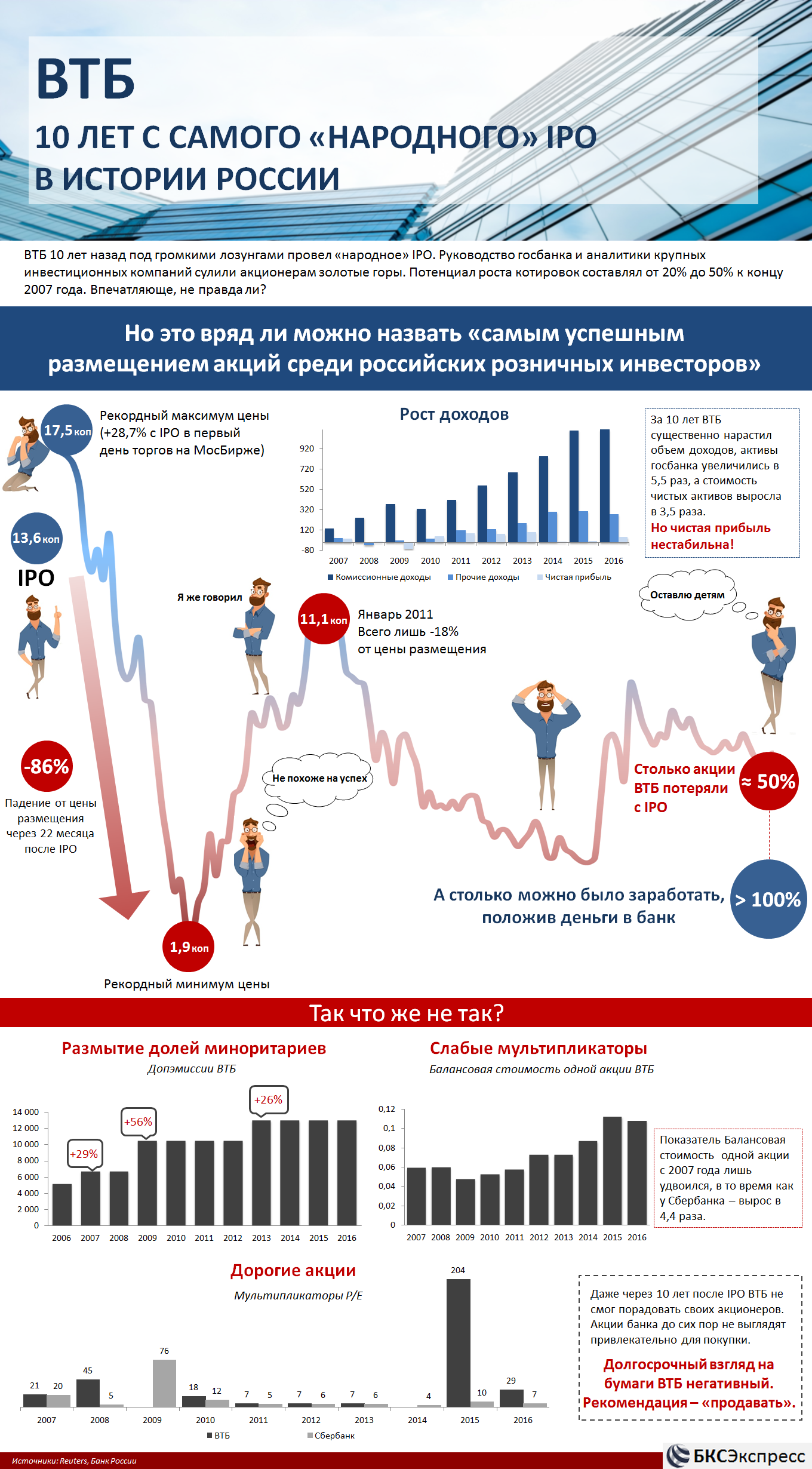

10 лет спустя. «Народное» IPO ВТБ оказалось кошмаром

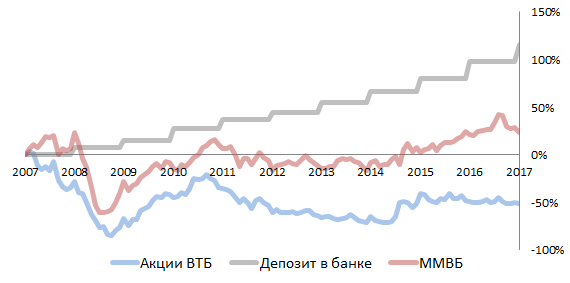

По различным прогнозам, потенциал роста котировок составлял от 20% до 50% уже к концу 2007 г. Давайте подведём итоги того, что должно было стать «самым успешным размещением акций среди российских розничных инвесторов».

За последнее десятилетие экономика России пережила несколько серьезных потрясений, индекс ММВБ успел упасть в три раза, а затем восстановиться и вырасти до новых исторических максимумов. Сбербанку за это время удалось удвоить рыночную капитализацию. Однако акции ВТБ начали падать уже после первых двух месяцев торгов и с тех пор ни разу и не возвращались к цене размещения. При этом доли терпящих колоссальные убытки акционеров неоднократно размывались дополнительными эмиссиями.

В итоге долгосрочные инвесторы могли потерять за это время около половины всех инвестиций, даже с учетом полученных дивидендов. За то же время обычный депозит в банке принес бы более 100%, при условии ежегодной капитализации прибыли.

Нажмите для увеличения

Нажмите для увеличения

ВТБ в мае 2007 года провел допэмиссию, увеличив уставной капитал на 29%, и продал инвесторам 1 513 млрд обыкновенных акций (22,5% капитала). Причём пятую часть всего выпуска приобрели физические лица благодаря агрессивной рекламе в СМИ.

Далее было еще несколько дополнительных эмиссий, размывающих доли акционеров, падение акций до 2 коп. в 2009 г., а также «политический» выкуп бумаг у миноритариев в 2012 г. по цене первичного размещения.

Акций много не бывает

В кризисном 2009 году, когда ВТБ терпел большие убытки, а акции упали на исторические минимумы до 2 коп., банк решился выпустить еще акций. Количество обыкновенных бумаг увеличилось в полтора раза, до 10 460 млрд. Почти весь выпуск выкупило государство, увеличив свою долю до 85,5%. Доли миноритарных акционеров естественным образом были размыты. Цена сделки составила 4,82 коп. за акцию, что на тот момент было выше рыночных котировок примерно на 12%.

В 2011 г. государство разместило 10% акций ВТБ из своей доли, снизив ее до 75,5%. Акции продавались с дисконтом к рыночным ценам, по 9,15 коп. за штуку. Сделка должна была стать пилотной перед масштабной приватизацией госпакета.

В 2013 г. была проведена очередная допэмиссия. Уставной капитал вырос на 24%, а количество обыкновенных акций составило уже 12 960,5 млрд. Акции продавались по 4,1 коп., с дисконтом к рыночным ценам около 10%.

Третье SPO позволило банку привлечь дополнительные средства и увеличить показатель достаточности капитала до 11,9%. Кроме того, это стало очередным этапом приватизации, в результате которого доля государства снизилась с 75,5% до 60,9%. Однако доли акционеров опять были размыты.

В сентябре 2014 г. ВТБ провел допэмиссию 21 403,8 млрд привилегированных акций в рамках конвертации субординированного кредита, полученного в кризисные 2008-2009 гг. от Внешэкономбанка. Покупателем выступила Российская Федерация. Цена сделки – 1 коп. за акцию (по номиналу). В 2015 г. количество привилегированных акций увеличилось еще на 3 073,9 млрд.

За 10 лет ВТБ существенно нарастил объем доходов, активы госбанка увеличились в 5,5 раз, а стоимость чистых активов (активы – обязательства) выросла в 3,5 раза. Однако банку не всегда удавалось зарабатывать прибыль по итогам года. Кроме того, из-за дополнительных эмиссий балансовая стоимость одной акции (доля владельца одной акции в чистых активах) только удвоилась. К примеру, тот же Сбербанк за это время ни разу не терпел убытков и увеличил балансовую стоимость одной акции в 4,4 раза.

Да и по мультипликатору P/E (цена акции / чистая прибыль на акцию) ВТБ выглядел дороговато даже по сравнению со Сбербанком. Чем выше P/E, тем дороже инвестор платит за 1 рубль чистой прибыли, а если за какой-либо год расчеты отсутствуют, значит, что банк получил убыток. На сегодняшний день эта несправедливость сохраняется. По расчетам Reuters, форвардная оценка P/E (текущая стоимость акций к прибыли на конец года) у ВТБ – 13,3, у Сбербанка – 5,7.

В итоге, даже через 10 лет после IPO ВТБ не смог порадовать своих акционеров, поучаствовавших в «самом успешном размещении акций среди российских розничных инвесторов». Акции банка до сих пор не выглядят привлекательно для покупки. ФГ БКС сохраняет долгосрочный негативный взгляд на бумаги, рекомендация – «продавать».

ВТБ акции

Авто-репост. Читать в блоге >>>

Открытие помаленьку выходит из акций ВТБ

(прошу прощения, если такая аналитика уже была)

15.07 4,43%

04.10 4,52%

01.12 3,20% (по текущим ценам = 18 млрд. руб.)

То есть за два месяца в рынок выдали 1,3% акций ВТБ, что по деньгам где-то 8 млрд рублей (0.05 за акцию).

Илья Херсонцев, А «Траст» продал? У него пакет побольше

![]()

Лично меня ВТБ как банк бесит все больше и больше.

ПОСТОЯННЫЕ ПРОБЛЕМЫ С ПЕРЕВОДОМ ДЕНЕГ ДРУГИМ ЛИЦАМ.

ПОСТОЯННЫЕ ПРОБЛЕМЫ СО ВХОДОМ В ЛК.

ВТБ — вы там НЕ ОХРЕНЕЛИ.

Если так и дальше будет продолжаться, скоро увидим отток клиентов. Сейчас подобные фокусы никто терпеть уже не будет.

Открытие помаленьку выходит из акций ВТБ

(прошу прощения, если такая аналитика уже была)

15.07 4,43%

04.10 4,52%

01.12 3,20% (по текущим ценам = 18 млрд. руб.)

То есть за два месяца в рынок выдали 1,3% акций ВТБ, что по деньгам где-то 8 млрд рублей (0.05 за акцию).

У ВТБ в 2022 году может раскрыться потенциал долгожданной дивидендной истории — Альфа-Банк

Мы повысили рекомендацию по акциям ВТБ до ВЫШЕ РЫНКА. Мы ожидаем, что банк покажет рекордно высокую прибыль за 2021П, создав базу для устойчивых уровней ROE / ROTE в 14-15%/15-16% на годы вперед. Мы считаем, что в 2022 г., наконец, может раскрыться потенциал долгожданной дивидендной истории ВТБ — мы ожидаем, что дивидендная доходность составит 15%. Мы считаем, что эти факторы на текущих уровнях рынок не учитывает. Акции снизились на 21% с пиков середины октября (SBER подешевел на 21%, а индекс Московской биржи — на 13%) и предлагают привлекательные оценки стоимости при 0,42x P/TBV и 1,1x P/PPOP 2022П. Мы обновили нашу финансовую модель, отразив в ней последние финансовые результаты и макропрогнозы — в результате мы повысили нашу РЦ 12М до 0,092 руб./$2,4 за обыкновенную акцию/ ГДР, что предусматривает потенциал роста 99-104% с текущих уровней котировок.

Ожидаем рекордно-высокой прибыли по итогам 2021 г.… Мы ожидаем, что ВТБ покажет рекордно высокий показатель чистой прибыли в размере 337 млрд руб. за 2021П, что предусматривает исключительные уровни ROE и ROTE соответственно в 18% и 24%. На кредиты с плавающей процентной ставкой приходится примерно 60% корпоративного кредитного портфеля банка, по данным ВТБ. Вкупе со снижением стоимости фондирования на протяжении 2020-1П21 и пока весьма умеренным ее повышением ВТБ выигрывает от недавнего повышения ставок ЦБ РФ. Банк, вероятно, завершит 2021 г. с устойчивой ЧПМ г/г (3,76%, +2 6. п. г/г), по нашим оценкам. Благодаря этому, а также сильному качеству кредитов, банк сможет продемонстрировать скорректированную на риск маржу на уровне 3,2%, то есть показать самый высокий ее уровень с 2013 г. Продажа доли в Магните в ноябре дополнительно поддержит прибыль банка (+25 млрд руб. после вычета налогов, по нашей оценке).

16 декабря — Форум акционеров ВТБ, на этом порастём наверное.🙂👍 Среди тем — финансовые показатели группы ВТБ, прогноз результатов по итогам года и т.д. Видимо и отчёт по МСФО за 11 мес. выкатят под это дело. Хватит уже падать, цена сейчас как-то совсем не отражает рекордную прибыль и будущие дивиденды.🙂

Fedorrr, а где будет проходить форум, я имею ввиду, где можно будет посмотреть, наверняка же это будет онлайн

Оксана,

Форум инвесторов ВТБ можно сравнить с форумом платонической любви.

Акционеры, как индейцы, собираются вокруг священного столба, в данном случае это тело Джедая или кого-то из тотема управляющих, и вожделеют их речи, отдаваясь им в мыслях всеми своими депозитами и капиталами.

![]()

Ожидаем рекордно-высокой прибыли по итогам 2021 г.… Мы ожидаем, что ВТБ покажет рекордно высокий показатель чистой прибыли в размере 337 млрд руб. за 2021П, что предусматривает исключительные уровни ROE и ROTE соответственно в 18% и 24%. На кредиты с плавающей процентной ставкой приходится примерно 60% корпоративного кредитного портфеля банка, по данным ВТБ. Вкупе со снижением стоимости фондирования на протяжении 2020-1П21 и пока весьма умеренным ее повышением ВТБ выигрывает от недавнего повышения ставок ЦБ РФ. Банк, вероятно, завершит 2021 г. с устойчивой ЧПМ г/г (3,76%, +2 6. п. г/г), по нашим оценкам. Благодаря этому, а также сильному качеству кредитов, банк сможет продемонстрировать скорректированную на риск маржу на уровне 3,2%, то есть показать самый высокий ее уровень с 2013 г. Продажа доли в Магните в ноябре дополнительно поддержит прибыль банка (+25 млрд руб. после вычета налогов, по нашей оценке).

Авто-репост. Читать в блоге >>>

На шорте думается много не получить, даже внутри дня

Господа снова шорт по ВТБ)))) пляшет туда сюда))).

Firetrade, мир праху депозита твоего…

На шорте думается много не получить, даже внутри дня

Господа снова шорт по ВТБ)))) пляшет туда сюда))).

Господа снова шорт по ВТБ)))) пляшет туда сюда))).

VTBR Вшортился торговый план

Привет всем

Вчера вола зашкаливала.

Перед закрытием я вшортился.

Смотрим скрины откуда начнём покупать

0.041144 потому как закрытие прошло выше цены открытия.

Отработаем коррекцию и в покупки.

Это торговый план внутри дневной, поэтому кто торгует среднесрок и долгосрок могут принимать его как сигнал покупки и только.

Цена открытия вчерашнего дня… ещё посмотрим как сегодня откроемся..

0.042890 вторник открытие.

дневной диапазон 0.039090-0.044550 коррекция составит 8.3% смотрим скрины

Авто-репост. Читать в блоге >>>

![]()

16 декабря — Форум акционеров ВТБ, на этом порастём наверное.🙂👍 Среди тем — финансовые показатели группы ВТБ, прогноз результатов по итогам года и т.д. Видимо и отчёт по МСФО за 11 мес. выкатят под это дело. Хватит уже падать, цена сейчас как-то совсем не отражает рекордную прибыль и будущие дивиденды.🙂

Fedorrr, а где будет проходить форум, я имею ввиду, где можно будет посмотреть, наверняка же это будет онлайн

16 декабря — Форум акционеров ВТБ, на этом порастём наверное.🙂👍 Среди тем — финансовые показатели группы ВТБ, прогноз результатов по итогам года и т.д. Видимо и отчёт по МСФО за 11 мес. выкатят под это дело. Хватит уже падать, цена сейчас как-то совсем не отражает рекордную прибыль и будущие дивиденды.🙂

![]()

мимо проходил, ты пойми — моего интереса в банке Возрождение нет… 🙂 тебе нужно проконсультироваться с опытным юристом по данному вопросу.

но если смотреть с объективной точки зрения — у кого был контрольный пакет согласились с оценкой выкупа и цену больше никто не предлагал.

если тебя не устраивает цена — подай в суд, другого выхода нет. на форуме ВТБ ты данный вопрос не решишь.

Ремора, я тебя спросил простейшую вещь! Сложить пару цифр!

Капитал! и Сумму выкупа!

Меня не интересует, кто, чего и как!

Где?

мимо проходил, ты пойми — моего интереса в банке Возрождение нет… 🙂 тебе нужно проконсультироваться с опытным юристом по данному вопросу.

но если смотреть с объективной точки зрения — у кого был контрольный пакет согласились с оценкой выкупа и цену больше никто не предлагал.

если тебя не устраивает цена — подай в суд, другого выхода нет. на форуме ВТБ ты данный вопрос не решишь.

Ремора, я тебя спросил простейшую вещь! Сложить пару цифр!

Капитал! и Сумму выкупа!

Меня не интересует, кто, чего и как!

Где?

мимо проходил, ты пойми — моего интереса в банке Возрождение нет… 🙂 тебе нужно проконсультироваться с опытным юристом по данному вопросу.

но если смотреть с объективной точки зрения — у кого был контрольный пакет согласились с оценкой выкупа и цену больше никто не предлагал.

если тебя не устраивает цена — подай в суд, другого выхода нет. на форуме ВТБ ты данный вопрос не решишь.

МОСБИРЖА ПРОВЕДЕТ ДЕТАЛЬНЫЙ АНАЛИЗ УТРЕННИХ ТОРГОВ ВТОРНИКА И ГОТОВА ОБСУДИТЬ С УЧАСТНИКАМИ РЫНКА ВОЗМОЖНЫЕ ДОПОЛНИТЕЛЬНЫЕ МЕРЫ – ГЛАВА ДЕПАРТАМЕНТА

На утренних торгах сегодня наблюдались значительные обороты, свыше 40 миллиардов рублей, это более трети среднедневного объема, уточнили там.«Все крупные участники рынка участвуют в утренних торгах, активные операции совершались через более чем 50 участников рынка.

Ремора, тогда пусть проверят вот это!

Уже год скоро, а действий со стороны ЦБ нет!

smart-lab.ru/blog/695766.php

мимо проходил, думаю тут тебе надо ЦБ напрягать… а лучше вопрос через суд решать. правда волокиты будет много.

нанимаешь хорошего юриста и пусть он занимается этим делом.

нет смысла поднимать один и тот же вопрос на всех ветках форума, тут вряд ли кто-то за ЦБ примет решение и компенсирует твою недополученную прибыль.

Ремора, ты считаешь это манипуляцией?

мимо проходил, манипуляция и оценка покупателем ниже твоих ожиданий — это немного разные вещи.

Я не вдавался в подробности выкупа банка Возрождения. лишь могу сказать что им достаточно было выкупить обыкновенные акции и получить 100% голосующих акций. а префы просто оставить торговаться в рынке, Закон не обязывает их выкупать (так сделал Сечин с Башнефтью). Платили бы на префы 2р. в год, при наличии прибыли. а всех клиентов перекинули бы на ВТБ или БМ. Обороты и прибыль Возрождения стали б снижаться и владельцы префов сами бы снизили в рынке их цену к 100р. и даже ниже. Такой актив утратил бы свою привлекательность за год-два. далее думаю ты сам себе представляешь куда привел бы такой вариант развития событий.

Но ты можешь попробовать развернуть сделку через суд.Тут надо консультироваться с юристом, который компетентен в данной области.

Ремора, с Банком Возрождения была реорганизация!

Его ликвидировали!

Ты тут на каждом движении про акционерный капитал накатываешь!

Так скажи мне тупому, куда ушли 9 млрд. руб. разницы от капитала подтверждённым отчётом банка, заверенный Советом Директоров, аудиторами и ЦБ! и суммой выкупа акций!?

мимо проходил, «Капитал ничто, его оценка — все!». ВТБ любит заказывать оценку в виде диапазона, применяя для себя нижнюю границу

Сергей Николаев, капитал банка — это деньги, а не столбы и провода!

Или китайская обувь с сковородками!

мимо проходил, ВТБ все по честному оценил, как его в рынке оценивают… 🙂

Так как Собственный капитал ВТБ = 0,095р на акцию обыкновенную. Больше половины Руководство ВТБ за чужие активы не платит.

Сам же понимаешь капитал банка — это живые деньги, а не сковородки и провода.

потом по честному продает, только уже «по внебиржевой цене» 1р за 1р.… этим и живет.

Ремора, я помню, как Паниковский деньги делил по честному!

Так ты мне не ответил!

Так куда ушли 9 млрд. руб.

Из отчёта!

мимо проходил, я не смотрел отчет Возрождения. помню что там доходность на префы была 2р. в год.

может 9 млрд.р это был подарок группе ВТБ за покупку. но если основные акционеры Возрождения согласились с ценой продажи банка значит их все устроило.

Ремора, тут про цену на акцию!

«В связи с вынесением на рассмотрение внеочередного Общего собрания акционеров Публичного акционерного общества Банк «Возрождение» вопроса о реорганизации Публичного акционерного общества Банк «Возрождение» в форме его присоединения к Акционерному обществу «БМ-Банк»:

— определить цену выкупа одной обыкновенной акции Публичного акционерного общества Банк «Возрождение» номинальной стоимостью 10 (Десять) рублей в размере 437,00 (Четыреста тридцать семь) рублей;

— определить цену выкупа одной привилегированной акции с определенным размером дивиденда Публичного акционерного общества Банк «Возрождение» номинальной стоимостью 10 (Десять) рублей в размере 291,80 рублей (Двести девяносто один рубль и восемьдесят копеек).»

Может я туплю!?

ВТБ. У летних минимумов

Итоги торгов

На предыдущей торговой сессии акции ВТБ опустились на 2,09%, закрытие прошло на отметке 4,59 коп. Бумаги выглядели слабее рынка. Объем торгов составил более 3,3 млрд руб.

Краткосрочная картина

Акции ВТБ в прошлую пятницу опустились под поддержку 4,6 коп. и продолжили снижение в область 4,61–4,57 коп. Все это происходит на игнорировании внешнего фона, который мог бы поддержать покупателей на прошлой неделе. Сегодня ситуация схожая. Продавцы дошли до июльских минимумов. Область 4,57–4,51 коп. контролируется покупателями. С технической стороны здесь может произойти отскок вверх. Целью покупателей является рост выше 4,8–4,85 коп., где расположилась 200-дневная скользящая средняя.

Если внешний фон вновь будет игнорироваться, то тест 4,57–4,51 коп. может закончиться пробоем сверху вниз. Новым ориентиром станет 4,41 коп. — майский минимум. Такой сценарий на короткой дистанции пока не исключается.

Внешний фон

Уровни сопротивления: 4,8 / 4,95 / 5,01

Уровни поддержки: 4,57 / 4,51 / 4,41

Долгосрочная картина

Банк продолжает демонстрировать положительные финансовые результаты и повышает прогнозы по чистой прибыли. Также ожидаются высокие дивиденды. В совокупности долгосрочные ожидания по ВТБ остаются умеренно позитивными.

После очередного обновления локальных вершин в этом году началась коррекция, опустившая котировки к скользящим средним. На этой неделе цена вернулась выше EMA50 и стремится к восстановлению. Основным риском является возобновление теста EMA50 и EMA200.

Для покупателей же целью является круглая отметка в 5 коп. Ее преодоление снизу вверх дает возможность для восстановления акций.

БКС Мир инвестиций

Рекомендованные новости

ФРС не изменила ключевую ставку и дала комментарии по монетарной политике

Итоги торгов. Не смогли продолжить восстановление

Почему сыпятся бумаги китайских эмитентов

Топ-5 долгосрочных трендов, которые изменят рынок

Заседание Банка России. Прогнозы

10 российских акций с самыми высокими дивидендами в 2022

Сбербанк проводит День инвестора. Главное

Meta Platforms (Facebook): акционеры требует перемен. Что ждать инвесторам

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.