Тинькофф Банк

О компании

Параметры в фильтрах

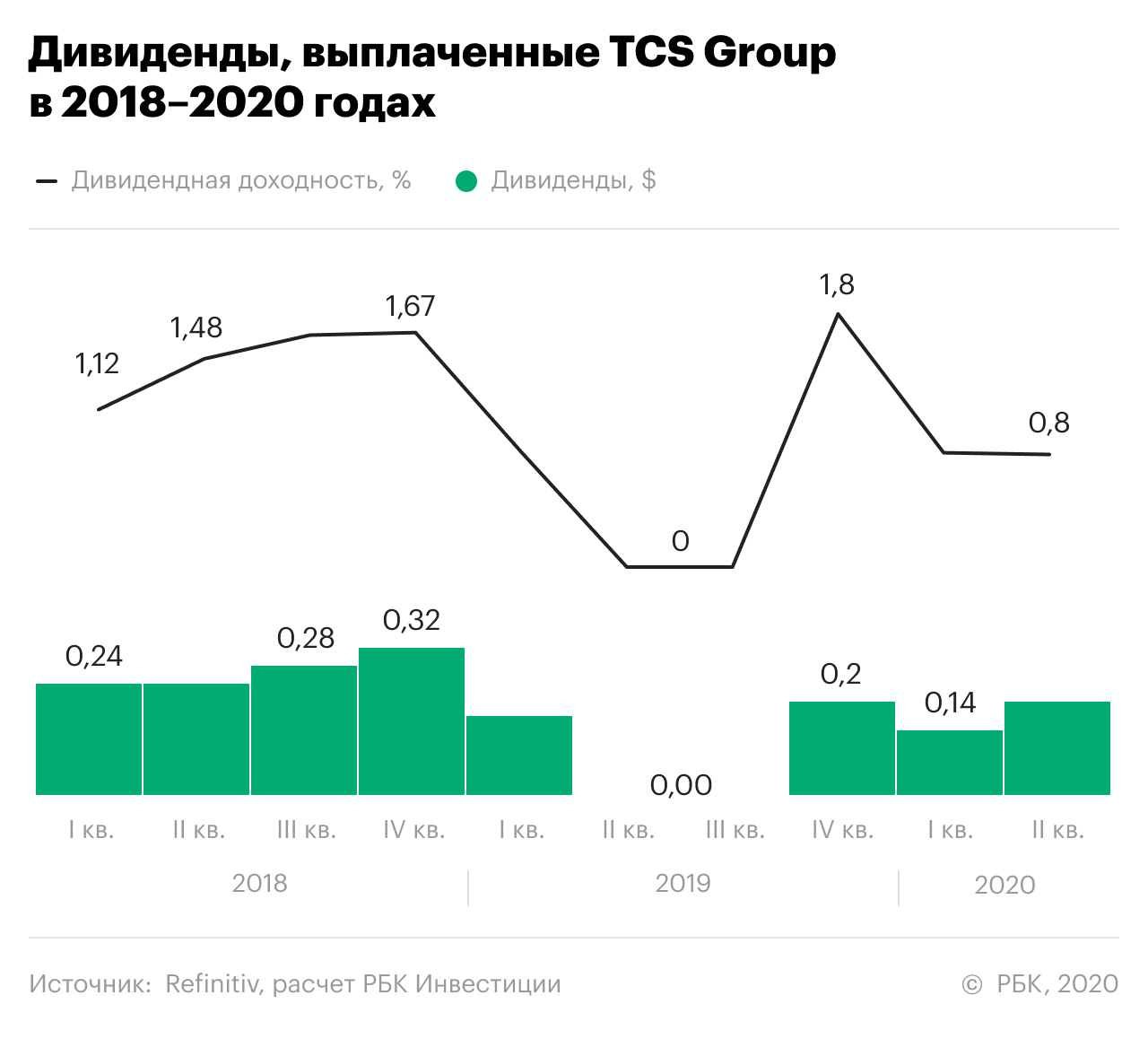

Дивиденды

Ближайшая выплата дивидендов

Финансовые показатели

Фонд может снизить риск

Новости

TCS Group в 3-м квартале увеличила чистую прибыль по МСФО на 31%

Стоимость риска в 3-м квартале 2021 года снизилась до 4,2% с 6,5% в 3-м квартале 2020 года.

Процентные расходы в 3-м квартале 2021 года выросли на 37% и составили 7,3 млрд рублей. Стоимость фондирования за отчетный квартал снизилась до 3,6% с 3,9% за 3-й квартал 2020 года.

Активы группы на 30 сентября 2021 года достигли 1,1 трлн рублей, увеличившись с начала года на 28%.

Доля неработающих кредитов в кредитном портфеле группы за январь-сентябрь текущего года снизилась до 8,6% с 10,3%. Отношение резервов на возможные потери по ссудам к объему неработающих кредитов на 30 сентября 2021 года составило 1,38.

Объем собственных средств группы на 30 сентября 2021 года достиг 163 млрд рублей, увеличившись с начала года на 28%.

«Яндекс.Инвестиции» — информационный сервис, с помощью которого пользователь имеет возможность заключить договор о брокерском и депозитарном обслуживании с Брокером (Банк ВТБ (ПАО)), а также осуществлять обмен информацией с Брокером в целях заключения и исполнения указанного договора. Яндекс не осуществляет деятельности по инвестиционному консультированию, информация, размещаемая на сервисе, не является индивидуальной инвестиционной рекомендацией. Яндекс не является поверенным Брокера или пользователя, не оказывает платных услуг пользователям. Уровень риска, информация о доходности, выгодности курса и об удержании налогов брокером носит справочный и предположительный характер, может не учитывать комиссии третьих лиц, отдельные налоговые обязательства, обязательства по уплате налога клиентом самостоятельно и иные факторы, подробнее в Справке. Возмездное приобретение подписки Яндекс.Плюс не является условием доступа к сервису.

Тинькофф Банк акции

TCS пробивает локальный нисходящий канал

Тиньков вышел из локального нисходящего канала на часовом графике.

Похоже, на то что он намекает на рост.

Авто-репост. Читать в блоге >>>

![]()

Интересная ситуация. Акция подпирает снизу сопротивление, 200-дневную среднюю, но взять не решается. Если найдет силы вломить со всей дури, на кратном объеме, тогда возможен феерический отскок, но вряд ли пойдет на это без поддержки Сбера и ВТБ… Так что, будем наблюдать…

Strelyanyj, ну все понятно — пока все боятся тарить.

Тестируют. И ждут вечера (ФРС).

Если увидят, что отлива не будет (и плохих новостей), я думаю, что за оставшиеся 2 недели можем и 7000+ вернуть.

![]()

Интересная ситуация. Акция подпирает снизу сопротивление, 200-дневную среднюю, но взять не решается. Если найдет силы вломить со всей дури, на кратном объеме, тогда возможен феерический отскок, но вряд ли пойдет на это без поддержки Сбера и ВТБ… Так что, будем наблюдать…

Strelyanyj, ну все понятно — пока все боятся тарить.

Тестируют. И ждут вечера (ФРС).

Если увидят, что отлива не будет (и плохих новостей), я думаю, что за оставшиеся 2 недели можем и 7000+ вернуть.

![]()

Любая экосистема, это — гавно. Эти экосистемы яркий пример того, чего не надо делать, потому что этого никто не просил — так как — «не спрашивают — не сплясывай». И плевать мне на минусы всяких салаг-сопляков

Максим Олегович, у гугла, амазона, аппла тоже экосистемы — херня?

Марвин_Инвестор, я думаю, что человек имел в виду российские экосистемы ) и «это другое» — реально.

Хотя у Амазона тоже хватает провальных проектов — доставка дронами, например. Там лет 5 работали люди за большое бабло, сейчас это все нашли силы свернуть, ибо бред )

Про российские экосистемы пример простой — вот Яндекс.

Да, такси круто. Да, каршер, вроде, даже, должен в ноль выйти.

Мейлру — там вообще какая-то помойка из активов а-ля «ну а чо — яндекс смог и мы сможем».

НО тинек мне лично нравится тем, что он не лезет в хайповые провальные темы типа екома.

Они лезут туда, где четко понятна модель. И это их несомненный плюс.

Банда Анонимов, начнем с того что товарищ ниже написал «Любая экосистема» что применимо к любой конторе не только к российской. Такие обструкции искажают понимание и суть развитие экосистемы. А вот по поводу российских попыток такие системы создать то вижу перспективы у Сбера, МТС, X5 Group. По Тиньку очевидно что они более толоково подходят к выборам проектов. Насчет, яндекса и мыла в части доставки еды у них отличные результаты.

Марвин_Инвестор, ну я предположил сразу, что человек про россию.

Суть развития экосистем в россии не понятна никому. Так же как раньше были лозунги про лидерство, потом — про цифровизацию.

Никто четко не в состоянии объяснить, что это и зачем это нужно — одна вода )

Сбер — набор убыточных контор разношерстных, которые не объединены ничем вообще.

МТС — попытки найти «святой грааль», который позволит уйти от проклятия «dumb tube» — результата пока нет, хотя попытки длятся уже пятилетку. Думаю, что Славе это должно удаться лучше, чем другим, но есть большие опасения, что это в принципе невыполнимо.

Доставки еды все убыточные и не имеют никаких перспектив т.к. по обороту это карликовые бизнесы.

Все эти доставки еды были популярны в 18 году и в 19м 95% стартапов разорилось.

Но все про это забыли из-за хайпа в пандемию. Но даже это не вывело их в плюс.

Их делали тупо под продажу сберу, или другим «собирателям экосистем».

Любая экосистема, это — гавно. Эти экосистемы яркий пример того, чего не надо делать, потому что этого никто не просил — так как — «не спрашивают — не сплясывай». И плевать мне на минусы всяких салаг-сопляков

Максим Олегович, у гугла, амазона, аппла тоже экосистемы — херня?

Марвин_Инвестор, я думаю, что человек имел в виду российские экосистемы ) и «это другое» — реально.

Хотя у Амазона тоже хватает провальных проектов — доставка дронами, например. Там лет 5 работали люди за большое бабло, сейчас это все нашли силы свернуть, ибо бред )

Про российские экосистемы пример простой — вот Яндекс.

Да, такси круто. Да, каршер, вроде, даже, должен в ноль выйти.

Мейлру — там вообще какая-то помойка из активов а-ля «ну а чо — яндекс смог и мы сможем».

НО тинек мне лично нравится тем, что он не лезет в хайповые провальные темы типа екома.

Они лезут туда, где четко понятна модель. И это их несомненный плюс.

![]()

Любая экосистема, это — гавно. Эти экосистемы яркий пример того, чего не надо делать, потому что этого никто не просил — так как — «не спрашивают — не сплясывай». И плевать мне на минусы всяких салаг-сопляков

Максим Олегович, у гугла, амазона, аппла тоже экосистемы — херня?

Марвин_Инвестор, я думаю, что человек имел в виду российские экосистемы ) и «это другое» — реально.

Хотя у Амазона тоже хватает провальных проектов — доставка дронами, например. Там лет 5 работали люди за большое бабло, сейчас это все нашли силы свернуть, ибо бред )

Про российские экосистемы пример простой — вот Яндекс.

Да, такси круто. Да, каршер, вроде, даже, должен в ноль выйти.

Мейлру — там вообще какая-то помойка из активов а-ля «ну а чо — яндекс смог и мы сможем».

НО тинек мне лично нравится тем, что он не лезет в хайповые провальные темы типа екома.

Они лезут туда, где четко понятна модель. И это их несомненный плюс.

Любая экосистема, это — гавно. Эти экосистемы яркий пример того, чего не надо делать, потому что этого никто не просил — так как — «не спрашивают — не сплясывай». И плевать мне на минусы всяких салаг-сопляков

Максим Олегович, у гугла, амазона, аппла тоже экосистемы — херня?

Любая экосистема, это — гавно. Эти экосистемы яркий пример того, чего не надо делать, потому что этого никто не просил — так как — «не спрашивают — не сплясывай». И плевать мне на минусы всяких салаг-сопляков

Мы как «Тинькофф» склоняемся к тому, чтобы развивать открытую экосистему, экосистему, потому что в этой ситуации можно прийти к win-win ситуации

Всех партнеров приглашаю, предлагайте нам ваши продукты, будем обсуждать нашу интеграцию

— председатель правления «Тинькофф банка» Станислав Близнюк

Но ничего плохого в закрытых экосистемах нет, при условии, когда рынок фрагментирован.

«А когда закрытая экосистема на 70-80% рынка, то, конечно, мне кажется, это ведет к какой-то некоей деградации сервисов внутри экосистемы»

Авто-репост. Читать в блоге >>>

В 11:01 была довольно злобная свеча на продажу. Как бы чего не вышло.

Размещение предполагает lock-up период в 180 дней, во время которого Тиньков не может продавать оставшиеся у его структур бумаги TCS Group. Сама компания не получит никаких доходов от размещения.

Зачем это Тинькову?

По словам Тинькова, деньги от продажи пойдут на создание благотворительного фонда, призванного решать проблемы рака крови и развития института донорства, а также «урегулирование личных юридических проблем». Он также отметил, что расширение числа держателей акций группы пойдет на пользу компании.

По мнению руководителя аналитического отдела ITI Capital Искандера Луцко, время для продажи бумаг выбрано удачно на фоне общего рыночного ралли. «В банковском секторе сейчас очень высокий спрос, он достиг доковидных уровней: например, мы видим «Сбербанк», акции которого пробивают новые уровни. Сейчас есть смысл воспользоваться этим положением. Тиньков делает правильные шаги — возможно, он даже будет продавать больше бумаг в будущем», — отметил эксперт.

Инвесторы отрицательно отреагировали на новость: 10 декабря акции TCS Group оказались в числе лидеров падения. Котировки «Тинькоффа» на Лондонской бирже упали на 2,5%, на Московской — на 7,8%.

11 декабря падение продолжается: бумаги TCS Group теряют 5,24% по состоянию на 13:30 мск на Лондонской бирже.

Новости о дополнительном размещении нередко вызывают краткосрочную негативную реакцию рынка, поскольку это означает временное превышение предложения над спросом в стакане.

«Обычно продажи акций дают понимание, что будет дисконт к текущей рыночной цене, это «навес» нового предложения акций. И возможно, были ожидания, что это лишь первая продажа и впереди более массированные распродажи — вероятно, это отразилось на котировках», — отметила старший аналитик BCS Global Markets Елена Царева.

После размещения семья Тинькова продолжит владеть 35,1% TCS Group, а доля акций в свободном обращении (free-float) составит 58,4%.

По мнению Искандера Луцко, новость уже отыграна рынком, и дальнейшее падение котировок будет несущественным. Елена Царева также резюмировала, что стоимость бумаг скорректировалась практически до уровня размещения и отметила, что вероятно, все уже в цене.

Однако в перспективе увеличение доли акций компании в свободном обращении может позитивно повлиять на котировки.

Искандер Луцко отметил, что размещение выгодно с точки зрения привлечения институциональных инвесторов в случае ожидаемого включения TCS Group в индекс MSCI. Увеличение free-float позволит расширить пул возможных институциональных клиентов, и вес «Тинькоффа» в индексе, считает эксперт.

MSCI Russia — международный биржевой индекс российского рынка, на который ориентируются многие крупные фонды. Индекс рассчитывается аналитической компанией Morgan Stanley Capital International Inc.

«Тиньков убивает двух зайцев — фиксируется по высокой цене и увеличивает объемы возможных инвестиций от иностранных инвесторов в случае включения TCS Group в индекс» — заключил Луцко.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Взлетел на COVID и провалил сделку года. Как «Тинькофф» вырос на 44%

Стоимость бумаг 30 декабря 2019 года: ₽1311,2 за акцию

Стоимость 27 октября 2020 года: ₽1967 за акцию

Динамика: +50%

Причина роста: диверсификация бизнеса, агрессивная реклама, режим самоизоляции, инвестиционный бум

Перспективы: восстановление экономики, включение в индекс MSCI Russia

Риски: качество выданных кредитов

Основной бизнес TCS Group — банковские услуги онлайн. Его представляет Тинькофф Банк, который зарабатывает на кредитных и дебетовых картах, выдаче кредитов на разные цели, платежах, переводах и вкладах. Во втором квартале 2020 года выручка подразделения составила ₽31 млрд. Это 63% от общей выручки компании.

Второй по важности бизнес — брокерские услуги, за который отвечают «Тинькофф Инвестиции ». Сейчас это подразделение — крупнейшее среди российских брокеров по числу зарегистрированных клиентов. На конец второго квартала 2020 года у сервиса было 1,9 млн клиентов.

Компания также предоставляет услуги для малого бизнеса, сервисы по бронированию путешествий, эквайрингу, страхованию.

Основной акционер TCS Group — траст семьи Олега Тинькова с долей 40,4%. Менеджменту группы принадлежит 6,5% акций. Остальные бумаги находятся в свободном обращении на бирже.

Почему подорожали акции «Тинькоффа»

Среднегодовой рост некоторых показателей TCS за пять лет:

В прошлом году компания выпустила на рынок приложение, объединяющее в себе сразу несколько функций, сервисов и услуг — онлайн-банкинг и другие финансовые продукты, лайфстайл-сервисы, маркетплейс и другие. IT-специалисты регулярно выпускают обновления и дополнения к продукту. При этом компания отличается достаточно агрессивным маркетингом.

Что происходит сейчас

Текущий кризис в экономике плохо повлиял на весь банковский сектор. Спрос на кредиты упал из-за трудного положения, в который попал малый и средний бизнес. Большим минусом стало снижение доходов населения, так как риск невозврата кредитов усилился и банкам пришлось наращивать резервы.

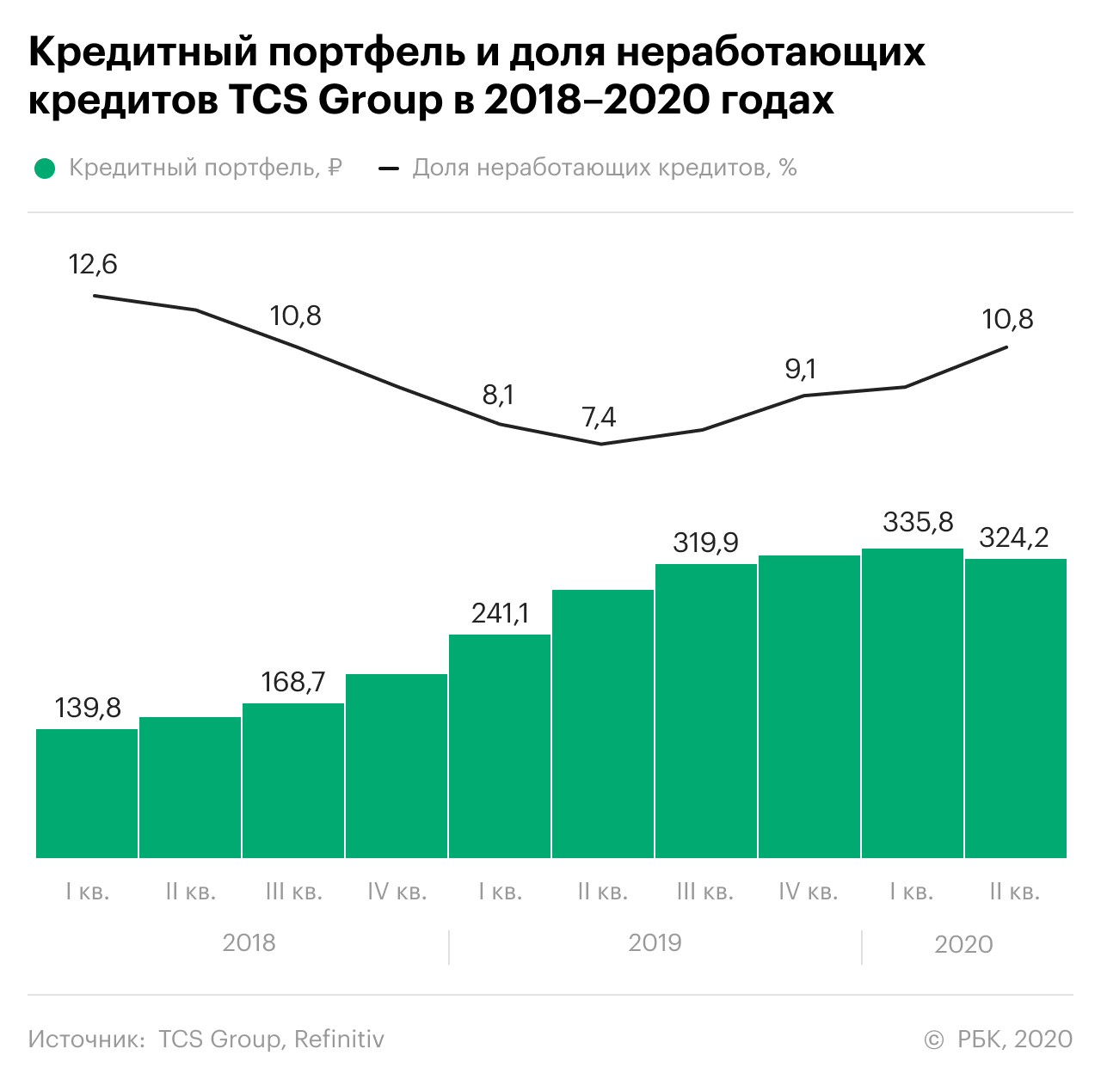

Кредитный портфель TCS Group во втором квартале снизился на 3,5% по сравнению с первым кварталом, а доля неработающих кредитов возросла с 9,4%, до 10,8%. Годом ранее процент возможного невозврата кредитов составлял 7,4%.

Тем не менее на TCS Group макроэкономические трудности сказались меньше, чем на других российских банках. Хотя резервы TCS на потери по кредитам увеличились на 87,8% по сравнению со вторым кварталом 2019 года, «Тинькофф» увеличил прибыль на 25%, до ₽10,2 млрд.

Рентабельность капитала — один из самых важных показателей банковского бизнеса — обвалилась с 64,7% до 40%, но осталась лучшей в отрасли. Для сравнения, резервы «Сбера» в минувшем квартале взлетели на 1275%, прибыль обвалилась на 33,4%, а рентабельность капитала опустилась до 14,2% против 24,9% годом ранее.

Хорошими показателями «Тинькофф» отчасти обязан режиму самоизоляции. «TCS — как банк с концепцией обслуживания клиентов онлайн — только выиграл от COVID. Эта бизнес-модель стала очень актуальной для данного сегмента», — отметил исполнительный директор департамента рынка капиталов ИК «Универ Капитал» Артем Тузов.

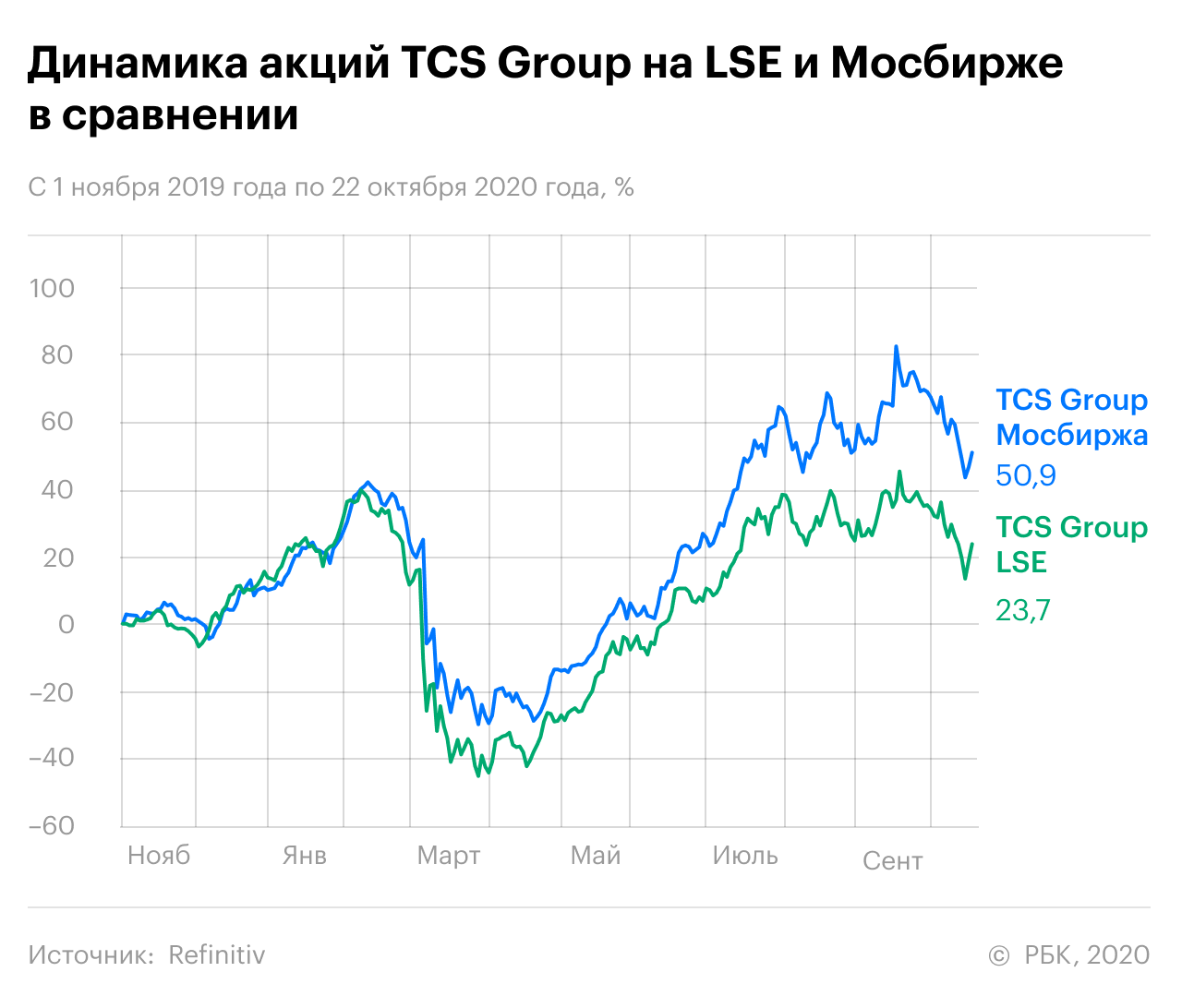

Компании также помог приток клиентов в брокерский бизнес. За полгода в «Тинькофф Инвестициях» зарегистрировался 1 млн новых клиентов. Как и многие IT-компании, TCS выиграла от инвестиционного бума на фондовом рынке. После обвала февраля-марта инвесторы массово скупали акции, ожидая быстрого восстановления экономики. С мартовского минимума до пика 22 сентября 2020 года владельцы акций TCS Group заработали 160%.

Что поможет TCS Group

Включение в MSCI Russia. Эксперты ожидают, что еще в этом году расписки TCS Group будут включены в базу для расчета индекса MSCI Russia c коэффициентом 0,9. Благодаря этому акции могут получить мощный приток капитала со стороны пассивных фондов, которые ориентируются на MSCI при формировании портфелей. Соответственно, цена акций TCS Group вырастет.

Восстановление экономики. С точки зрения мультипликаторов «Тинькофф» сейчас стоит недорого — 9,5х по мультипликатору P/E. Поэтому, когда экономика станет восстанавливаться, инвесторы могут начать покупать акции TCS.

Что может сыграть против «Тинькоффа»

Высокие ставки по кредитам и качество заемщиков. 61% от всех выданных кредитов в кредитном бизнесе TCS Group приходится на кредитные карты. Ставки на покупки за счет кредитного лимита составляют 12,9–29,9% годовых.

«Клиенты банка — это преимущественно молодые люди, рисковый контингент в условиях непростой экономической ситуации. В случае затягивания кризиса в стране у банка будут нарастать трудности с его кредитным портфелем», — предупредил инвестиционный стратег «Алор Брокера» Павел Веревкин.

Личность Тинькова. Неоднозначная, но весьма харизматичная фигура самого Олега Тинькова вызывает большой интерес среди инвесторов. Поэтому его личные дела влияют на динамику акций и могут ухудшить дела компании. «ВТБ Капитал» указывает, что если главе TCS понадобятся деньги из-за претензий налогового управления США, это ухудшит конкурентные возможности TCS.

Что будет с акциями TCS Group

«Давать какой-либо прогноз по акциям в текущей ситуации особенно трудно. С одной стороны, акции будут заложниками новостного фона вокруг суда Олега Тинькова в США. С другой стороны, банк имеет шанс попасть в индекс MSCI Russia на ближайшей ребалансировке в ноябре, что обеспечит дополнительный приток пассивных инвестиций», — рассказал Павел Веревкин.

По мнению эксперта, долгосрочные инвестиции в Тинькофф Банк выглядят туманными в условиях высококонкурентного рынка и снижения реальных доходов населения. Если котировки опустятся ниже ₽1700 за акцию, то ситуация может измениться в пользу продавцов и акции продолжат снижаться, предупредил Веревкин.

Артем Тузов из «Универ Капитала» считает, что долгосрочные инвесторы продолжат инвестировать в TCS Group. Этому не помешает даже решение об отказе в сделке с «Яндексом», хотя новость и обрушила акции компании на 6%, уверен он. «Событие никак не отразится на устойчивости бизнеса «Тинькофф», — пояснил Тузов.

Фундаментально бизнес TCS Group остается сильным, пишут в обзоре эксперты ВТБ. По их оценке, до 2023 года прибыль на акцию компании будет расти в среднем на 11% в год, несмотря на трудности, связанные с пандемией COVID-19. Это значит, что рентабельность капитала в небанковском бизнесе составит 26–32% (в первую очередь благодаря брокерским услугам), что компенсирует слабость основного — банковского — бизнеса.

Почему Тинькофф переоценен?

Цена акций Тинькофф (MCX: TCSGDR ) достигла 7000 руб. за акцию с локальным максимумом в 7499 руб., и мы считаем, что эти акции перегреты.

Тинькофф является крупным онлайн-банком, не имея офисов для обслуживания клиентов оффлайн. Такая модель выделяет его среди конкурентов и позволяет сократить часть офисных издержек. Бизнес банка Тинькофф нацелен на ритейл-сегмент кредитного рынка и прочно занимает 2-е место на рынке кредитных карт с долей в 14,3%.

Чистая прибыль банка в среднем росла на 50% в год (2016-2019 гг.) и в ковидный год добавила 22% к 2019 г. Эти факторы в совокупности с сильными прогнозами дают высокую оценку бизнесу, но мы считаем текущие цены акций переоцененными.

Цена Тинькофф как банковского бизнеса

В момент выхода банка на биржу инвесторы оценивали его как быстрорастущую компанию, и, учитывая высокую рентабельность, банк оценивался выше своей балансовой стоимости в несколько раз. Другие банки в России, торгующиеся на бирже, оценивались не выше 2x P/BV. На 2020 г. и LTM период мультипликатор P/BV для Тинькофф взлетели до 11x и 10,6x соответственно.

Основная доля прибыли Тинькофф приходится на стандартную банковскую бизнес-модель — займ средств за счет депозитов и выдача кредитов под ставку выше займа. Доля такой выручки до вычета операционных расходов составляет 61% LTM.

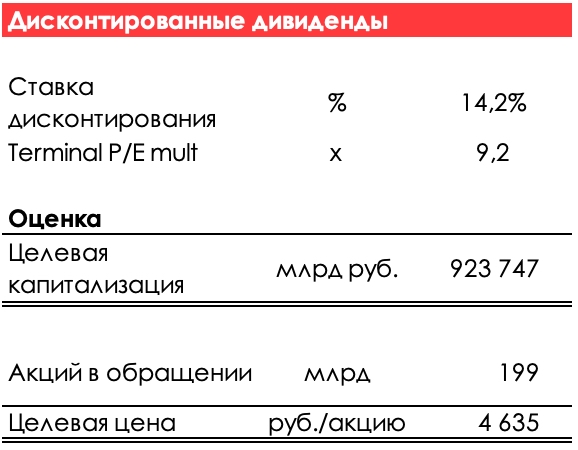

Поэтому первый метод, который мы используем для оценки, является методом дисконтированных дивидендов (DDM) с использованием мультипликатора терминальной стоимости P/E в 9,2x.

Ссылаясь на смелые предпосылки:

Мы приходим к оценке 4635 руб./акцию в сравнение с текущими 7000 руб./акцию.

В нашей платной подписке мы закладываем более консервативные прогнозы, поэтому наша целевая цена еще ниже.

Цена Тинькофф по сумме сегментов

Брокерский бизнес Тинькофф Инвестиции стремительно растет и уже занимает первое место по числу активных клиентов на Мосбирже.

Сегмент услуг для малого и среднего бизнеса (SME) также растет высокими темпами, и компания заявляла о своих планах стать вторым номером по объему платежей онлайн-эквайринга в РФ.

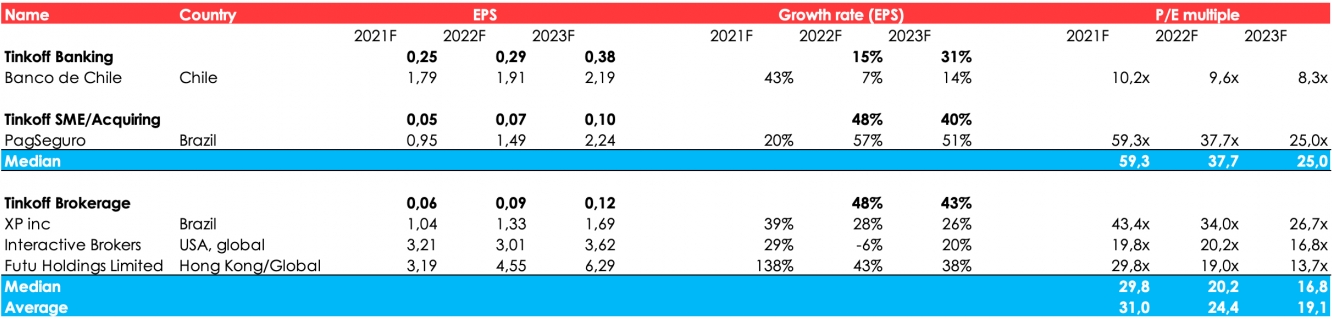

Статьи этих комиссионных доходов могут быть оценены как отдельные бизнесы, и публикуемая отчетность по сегментам позволяет нам разделить Тинькофф для применения метода SOTP. Мы разделили Тинькофф на следующие сегменты:

При выборе сопоставимых компаний наиболее значимым фактором будет являться прогнозируемый темп роста, который схож с сегментами Тинькофф. Для каждого сегмента мы подобрали следующих пиров:

Брокерский бизнес. Бразильская компания Xp Inc (NASDAQ: XP ) предлагает клиентам брокерское обслуживание различных финансовых продуктов. Обладает средним темпом роста 31% (2021-2023E) и торгуется по мультипликатору 43,4x P/E.

Мы также включили известного американского брокера Interactive Brokers (NASDAQ: IBKR ) с ростом прибыли 14,3% (2021-2023E) и P/E 19,8x. Наиболее подходящей по росту бизнеса и схожей по модели с площадкой Тинькофф является фирма Futu Holdings (NASDAQ: FUTU ), оперирующая в Гонконге. Фирма, основанная в 2007, предлагает онлайн-брокеридж и обладает ростом прибыли в 73% (2021-2023E). По 2021 году торгуется с мультипликатором P/E 29,8x

Банковский бизнес. Чилийский банк Banco De Chile (NYSE: BCH ) оперирует в развивающейся стране и имеет высокую долю рынка кредитных карт. Темпы роста банка по чистой прибыли составляют 21% (2021-2023E), мультипликатор P/E 10,2x.

Услуги малому и среднему бизнесу. PagSeguro (NYSE: PAGS ) является наиболее подходящим пиром для нашего сегмента платежей и эквайринга, имея схожую бизнес-модель и темпы роста, сопоставимые с Тинькофф. Мультипликатор бразильской фирмы достигает 59,3x, что явно свидетельствует о переоценке этого актива, но мы принимаем его в расчет без дисконта, чтобы убедиться в завышенной стоимости акций Тинькофф даже при самых храбрых предпосылках.

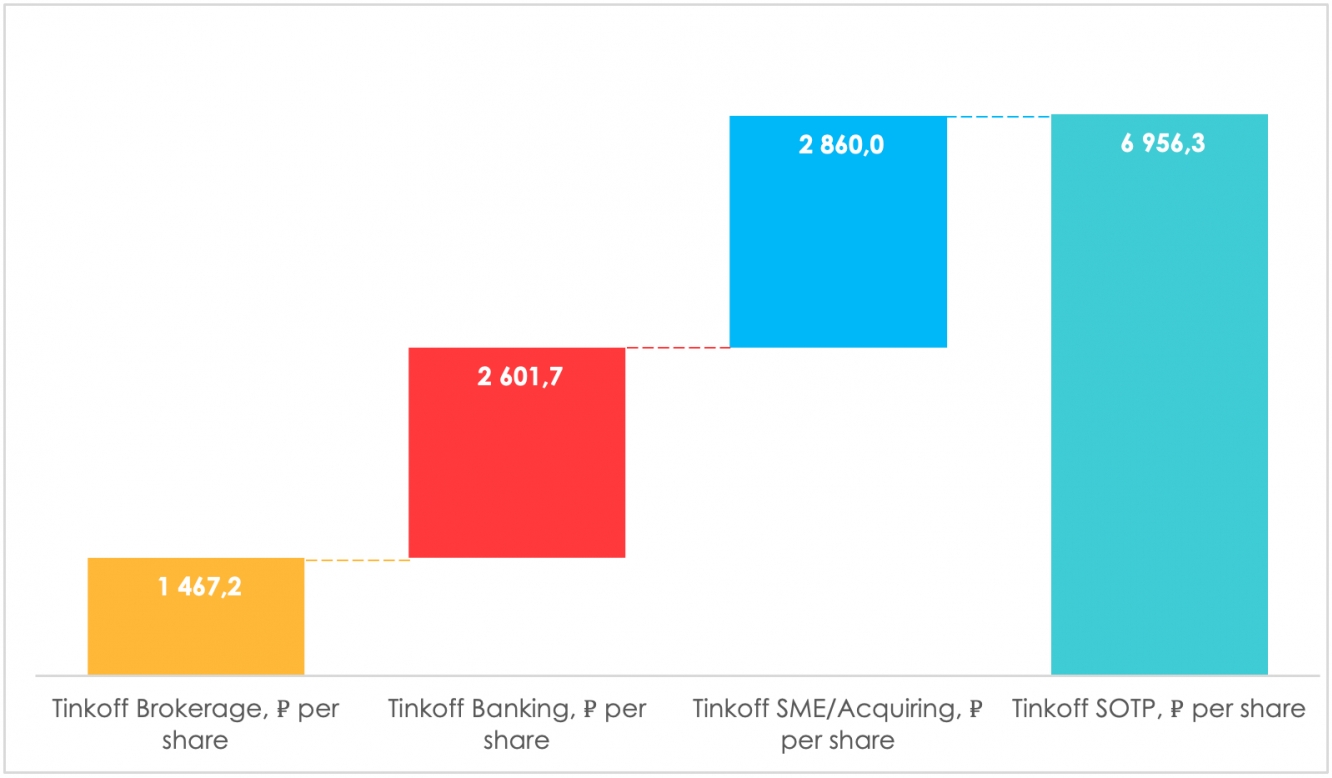

Просчитав мультипликаторы и применив SOTP, мы приходим к оценке в 6956 руб./акцию на 2021 год.

Цена Тинькофф по меркам прогнозов глобальных аналитиков

Если обратиться к Refinitiv, то мы увидим среднюю оценку аналитиков в 70,8$ или

5257 руб. за акцию от 23 августа. Даунсайд к средней оценке составляет 24,9%.

Самые высокие таргеты прогнозируют аналитики SBERBANK CIB (7574 руб./акцию) и VTB CAPITAL (7426 руб./акцию), апсайд к которым на горизонте года 7,1%.

Для быстрорастущих компаний используются самые хрупкие предпосылки, поэтому апсайд 7,1% на горизонте года является недостаточным для удержания текущего уровня цен.

Выводы

Тинькофф не только обладает быстрорастущим банковским бизнесом, но и также демонстрирует высокие темпы роста в своих не кредитных сегментах. Имея большую базу активных клиентов в брокерском бизнесе и активно развивая направление услуг для малого и среднего бизнеса, компания генерирует высокую рентабельность своим акционерам. Но, как мы убедились выше, текущие рыночные цены слишком высоки для Тинькофф. Используя даже самые оптимистичные предпосылки, банк был оценен с небольшим даунсайдом к своим текущим ценам.

Тинькофф — это компания роста с высоким потенциалом, но по текущим ценам он перегрет, поэтому при наличии доли в портфеле этой бумаги мы считаем разумным фиксировать позицию.

Статья написана в соавторстве с аналитиком Алекпером Мамедовым