Акции «Сургутнефтегаза» взлетели более чем на 15%

Обыкновенные акции нефтегазовой компании «Сургутнефтегаз» взлетели на 15,27%, до ₽42,39 за бумагу, в ходе торгов на Московской бирже в среду (по состоянию на 11:29 мск). К 11:33 мск рост замедлился до 13,5%, а котировки опустились к отметке ₽41,78.

Бумаги заняли третье место по объемам оборота среди российских акций, обогнав «Норникель» и ЛУКОЙЛ. Объем сделок по обыкновенным бумагам «Сургутнефтегаза» превысил ₽3,2 млрд.

Привилегированные акции компании подорожали на 3,66% — до ₽38,33. На максимуме котировки привилегированных акций «Сургутнефтегаза» поднимались до ₽38,8 за бумагу. Они заняли шестое место по объемам торгов по состоянию на 11:20 мск, объем торгов достиг ₽700 млн.

Резкий рост стоимости бумаг нефтегазовой компании наблюдается в отсутствие существенных новостей. Предыдущий резкий взлет котировок в отсутствие значимых корпоративных событий наблюдался в ноябре, когда за три дня акции «Сургутнефтегаза» взлетели на 49%. В результате на торгах 15 ноября обыкновенные бумаги подорожали до исторического максимума ₽50,35.

По мнению экспертов «БКС Мир инвестиций», акции «Сургутнефтегаза» в целом склонны к подобным необъяснимым рывкам. В большинстве случаев такие резкие движения цены вызывали слухи о том, что компания планирует использовать «долларовую кубышку» для инвестиций, или другой корпоративный позитив, который позднее не подтверждало руководство «Сургутнефтегаза», полагают эксперты.

По мнению управляющего эксперта центра аналитики и экспертизы Промсвязьбанка Екатерины Крыловой, одной из причин резкого роста акций «Сургутнефтегаза» могли стать спекулятивные покупки на фоне ожиданий возможного разрешения на прокачку газа за границу для компании. Вчера после закрытия торгов появилась информация о том, что доступ к экспортным мощностям «Газпрома», помимо «Роснефти», попросили другие компании. Об этом РБК сообщил министр энергетики Николай Шугильнов.

С момента принятия в 2006 году закона «Об экспорте газа» исключительное право на экспорт по трубопроводам закреплено за «Газпромом». В октябре главный исполнительный директор «Роснефти» Игорь Сечин предложил разрешить компании «Роснефть» реализовать пилотный проект по экспорту трубопроводного газа. Сейчас идет проработка инициативы о допуске 10 млрд куб. м газа «Роснефти» на экспорт.

«По сути, претендентов на экспорт трубопроводного газа не так много — либо ЛУКОЙЛ, либо «Сургутнефтегаз». Рынок сделал ставку на вторую компанию, что в принципе логично, учитывая несколько обособленный статус ЛУКОЙЛа. А у «Сургутнефтегаза» есть Талаканское нефтегазоконденсатное месторождение в Якутии, откуда в теории могут быть налажены поставки газа на экспорт через «Силу Сибири» «Газпрома», — рассказала РБК Инвестициям Екатерина Крылова. Тем не менее, пока это все на уровне не более, чем слухов, и спекулятивный рост в обыкновенных акциях «Сургутнефтегаза», скорее всего, будет краткосрочным, предупредила эксперт.

Акции Сургутнефтегаза: стоит ли инвестировать?

Автор: Даниил Гаврилов

Сургутнефтегаз — одна из крупнейших частных вертикально интегрированных нефтяных компаний России. Осуществляет деятельность в сфере, разведки и добычи углеводородов, их переработки, а также сбыта нефти и нефтепродуктов.

История компании Сургутнефтегаз

Акционерное общество открытого типа «Сургутнефтегаз» было учреждено в 1993 году.

Основой при формировании компании стало нефтепромысловое предприятие “Сургутнефть”, добывающие мощности которого были расположены в Западной Сибири. К “Сургутнефти” присоединили Киришский нефтеперерабатывающий завод и несколько сбытовых предприятий.

Менеджмент компании не стремился получить финансирование от иностранных инвесторов, а наоборот старался сохранить максимальный контроль над предприятиями.

В попытках обезопасить себя от недружественного поглощения в конце 90-х и начале нулевых менеджмент применял различные юридические схемы, передавая акции от одних дочерних предприятий другим.

Это в свою очередь не раз приводило к конфликтам с миноритарными акционерами и по сей день Сургутнефтегаз считается “темной лошадкой” российского рынка.

Точной информации по структуре акционерного капитала у нас нет. Однако известны некоторые зарубежные акционеры. Например по 0,4% обыкновенных и примерно по 2,5% привилегированных акций принадлежит Black Rock и Vanguard Group. Также 3.64% префов владеет Norges Bank, управляющий пенсионным фондом Норвегии.

Как распределены остальные акции мы не знаем. По некоторым данным около 70% принадлежит различным оффшорам и дочерним предприятиям самого Сургутнефтегаза.

Бизнес Сургутнефтегаза

Добыча

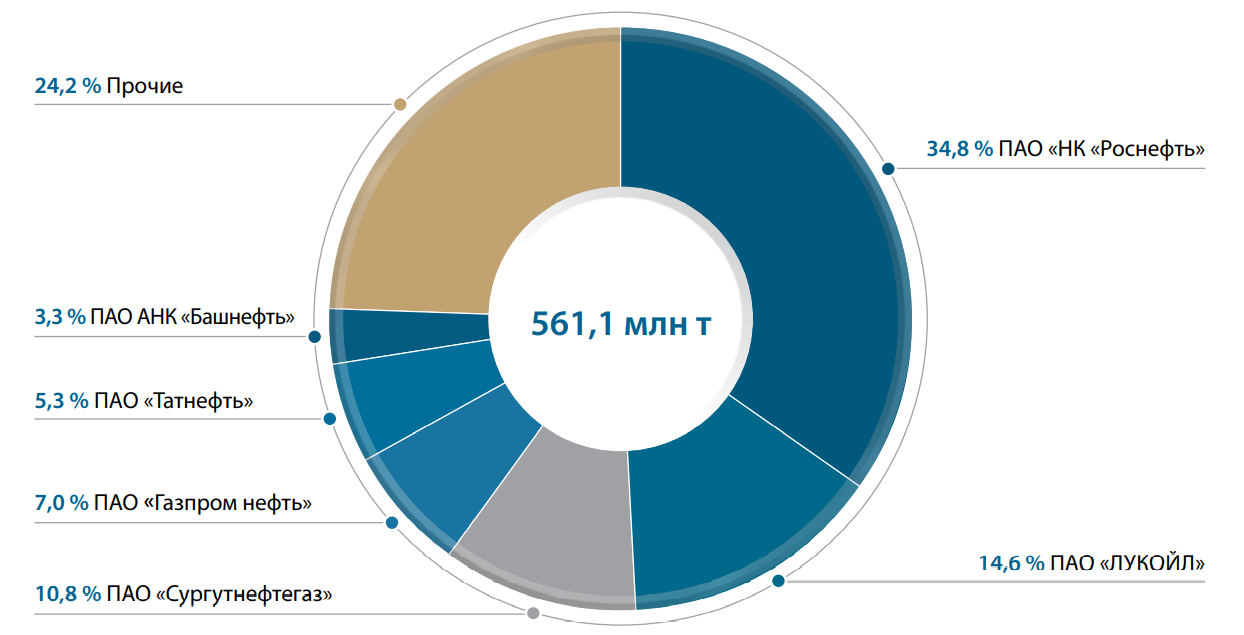

На компанию приходится 10,8% Российской нефтедобычи. Сургутнефтегаз занимает третье место после Роснефти и Лукойла:

Рис. 1 Доля СНГ в добыче нефти среди российских компаний. По переработке СНГ занимает 5 место

По итогам 2019 года было добыто 60,8 млн. тонн нефти и 9,6 млрд. м 3 газа

Месторождения и лицензионные участки, на которых Сургутнефтегаз ведет геологоразведочные работы расположены в трех провинциях — Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Основной упор и по разведке и по добыче идет на Западную Сибирь. Более 84% всей нефти добывается в этом регионе, а почти вся ресурсная база Западной Сибири находится в Ханты-Мансийском и Ямало-Ненецком АО, в Тюменской и Новосибирской областях:

Рис. 2 География деятельности компании

Большая часть добытой нефти отправляется на продажу в сыром виде. По результатам 2019 года Сургутнефтегаз заработал на этом чуть больше 1 трлн., что составляет почти 64% всей выручки.

Около половины всех продаж осуществляется за рубеж.

Переработка

Компания владеет одним нефтеперерабатывающим заводом мощностью 20,1 млн. тонн в год, который расположен в Ленинградской области.

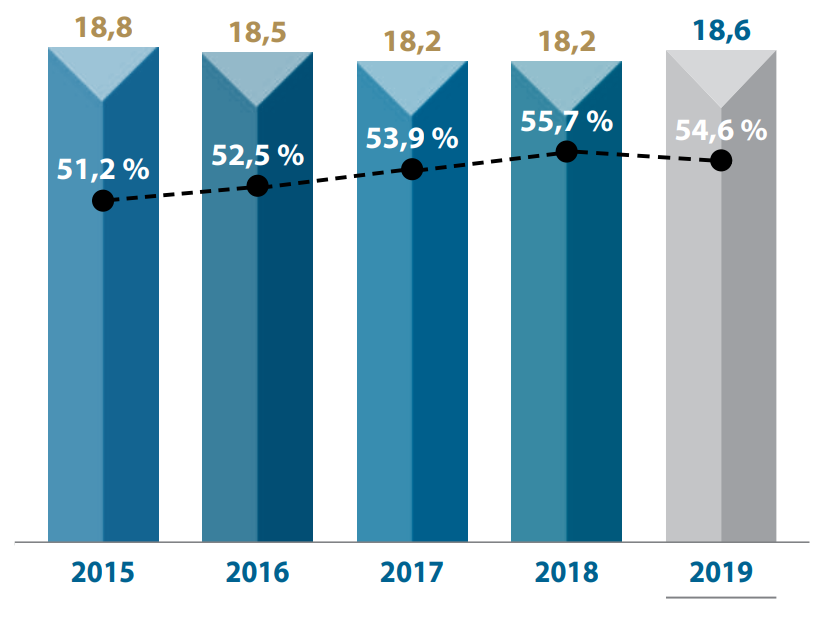

Рис. 3 Динамика выпуска нефтепродуктов. Доля светлых постепенно растет, но находится на сравнительно низком уровне.

К светлым относятся дизельное топливо, керосин и бензин, и их реализация более маржинальна, чем продажа мазута и прочих нефтепродуктов.

Сбыт компания осуществляет как оптом, так и в розницу. В 2019 году продажа нефтепродуктов принесла Сургуту 525,9 млрд. или 33,5% выручки.

Существенная часть розничных продаж осуществляется через собственную сеть из 282 АЗС, расположенную в Северо-Западном регионе.

Прочая выручка

Оставшиеся 2,6% денег поступают в компанию благодаря продаже газа и газопродуктов, а также прочих товаров.

Было бы логично предположить, что финансы Сургутнефтегаза и котировки акций должны сильно коррелировать с динамикой цен на нефть. Однако все не так просто.

Давайте продолжим наш анализ, взглянув на денежные потоки.

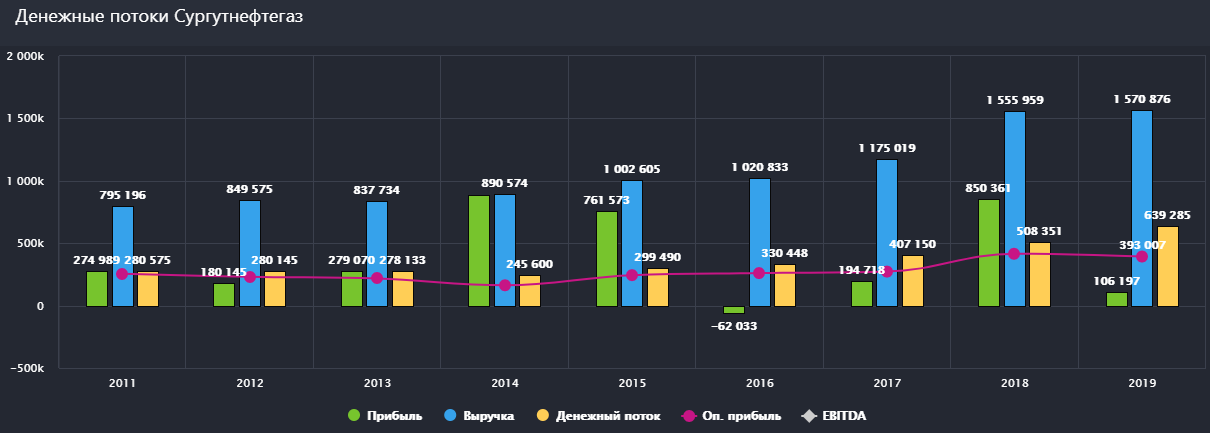

Откуда прибыль?

Рис. 4 Денежные потоки компании. Выручка зависит от цен на нефть, но прибыль показывает полную раскорреляцию

А связано это вот с чем.

За свою 27-летнюю историю Сургутнефтегаз не особо радовал своих акционеров дивидендами и полагался исключительно на собственные силы, не выпускал облигаций, не привлекал инвестиций.

Компания стабильно качала и продавала нефть, не вкладываясь в дорогие проекты и не пытаясь особо расширить сферу своего влияния.

Благодаря этому удалось накопить значительную долларовую подушку.

По результатам полугодия у нефтяной корпорации на счетах лежит 48,6 млрд. долларов или почти 3,5 трлн. рублей (3 447 573 499 руб.)

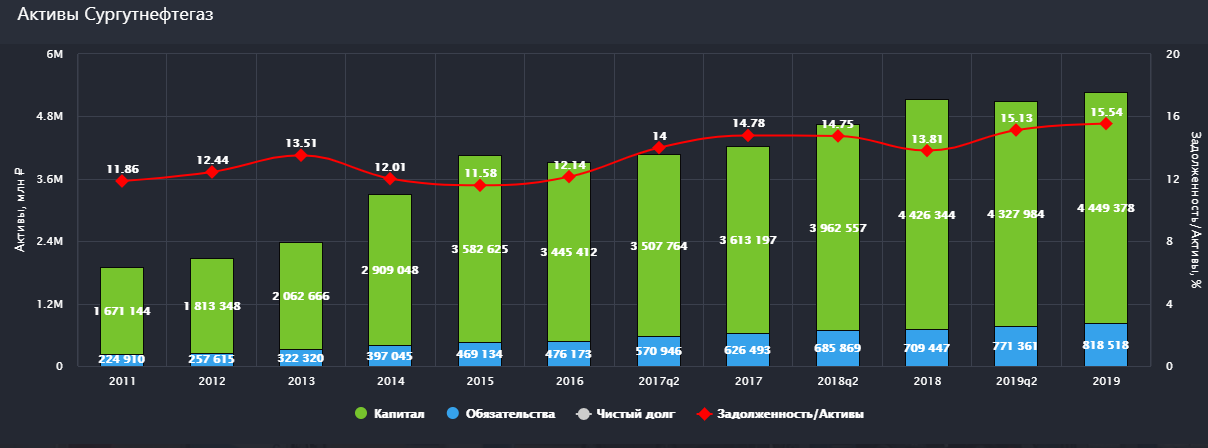

А теперь внимание. Суммарно активы компании составляют 5,3 трлн.:

Рис. 5 Активы Сургутнефтегаз. Постоянный рост капитала за счет низких дивидендных выплат

То есть кубышка в размере 3,5 трлн. рублей равняется почти 70% всех активов Сургутнефтегаза.

Данный факт имеет несколько последствий.

В случае, когда рубль за отчетный период слабеет, валютная кубышка компании, если выражать ее в рублях, увеличивается.

Это серьезно влияет на фундаментальную стоимость всей компании, что уже выражается в изменении котировок акций.

Рис. 6 Корреляция SNGSP (желтый график) и USDRUB (синяя линяя)

О причинах этого станет понятно при обсуждении дивидендов.

В связи с такой особенностью поведения акций инвесторы иногда рассматривают вложение в SNGSP, как инвестирование в квази-доллары, в защитный актив.

Именно поэтому мы наблюдали такую высокую прибыль а 14,15 и 18 годах. Это не компания стала сверх эффективной. Это произошла девальвация рубля и переоценка кубышки.

Теперь давайте обратимся к последним финансовым результатам и посмотрим, как текущий кризис повлиял на эту удивительную компанию.

Финансы Сургутнефтегаза

Для нефтяной корпорации главным отчетом является РСБУ, поскольку дивиденды платятся именно по результатам бухгалтерской отчетности.

Данные по МСФО от компании можно найти только в отчетах за полный год, а результаты операционной деятельности Сургутнефтегаз не публикует в принципе.

И так, за 6 месяцев, закончившихся 30 июня компания заработала 493 млрд., то есть на 38% меньше, чем в прошлом году:

Рис. 7 Финансовые показатели компании по РСБУ за 2 квартал 2020 года

Операционная прибыль составила 57,7 млрд. Это все, что удалось выжать из нефтяного бизнеса в условиях низких цен на нефть

Таким образом, по итогам полугода чистая прибыль и выручка Сургутнефтегаз оказались практически на одном уровне.

Теперь, не отходя, так сказать, от кассы, давайте разбираться с дивидендами.

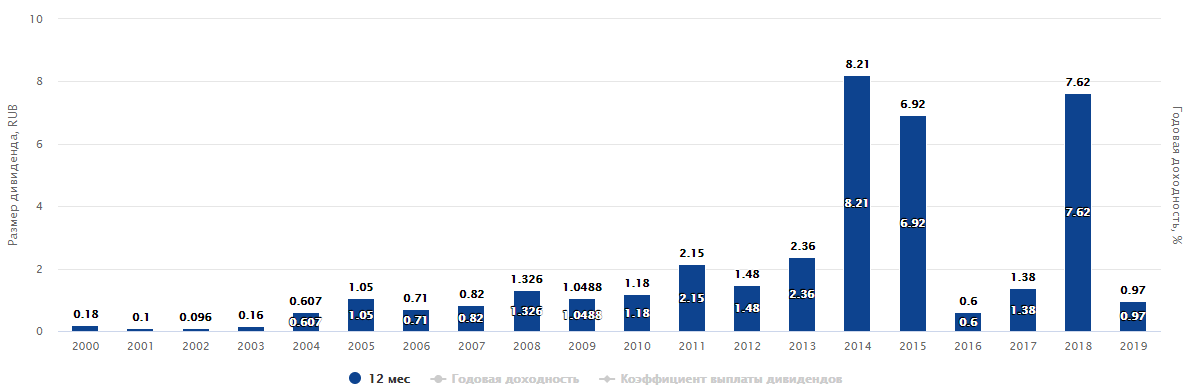

По обычной акции платят не более 0,65 рубля на акцию. Див. доходность получается крайне низкая, но зато выплаты крайне стабильны:

Рис. 8 Дивиденды на обыкновенные акции СНГ. В хорошие годы платят 0,65 рублей на акцию, в плохие по 0,6 рублей

При цене SNGS в 35,2 рубля инвестор получит свои законные 1,7% годовых в виде дивидендов.

С префами ситуация более интересная. Согласно уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям.

Проще говоря, по префам можно рассчитывать на выплату примерно в 7,1% от прибыли по РСБУ и на 0.60 руб. на акцию в случае убытков.

Давайте посмотрим на историю выплат. Высокие выплаты соответствуют огромным прибылям, которые компания получала благодаря валютной переоценке:

Рис. 9 Дивиденды на привилегированные акции СНГ

В текущем году ситуация складывается похожим образом. За пол года компания сгенерировала 436 млрд. прибыли, то есть выплаты составят 31 млрд. или 4,2 рубля на акцию.

Если мы предположим, что доллар не опуститься ниже 70, а цена на нефть останется в районе 40 долларов за баррель, то вполне можно ожидать около 5 рублей на акцию в виде дивидендов. А это див доходность в размере 13% годовых.

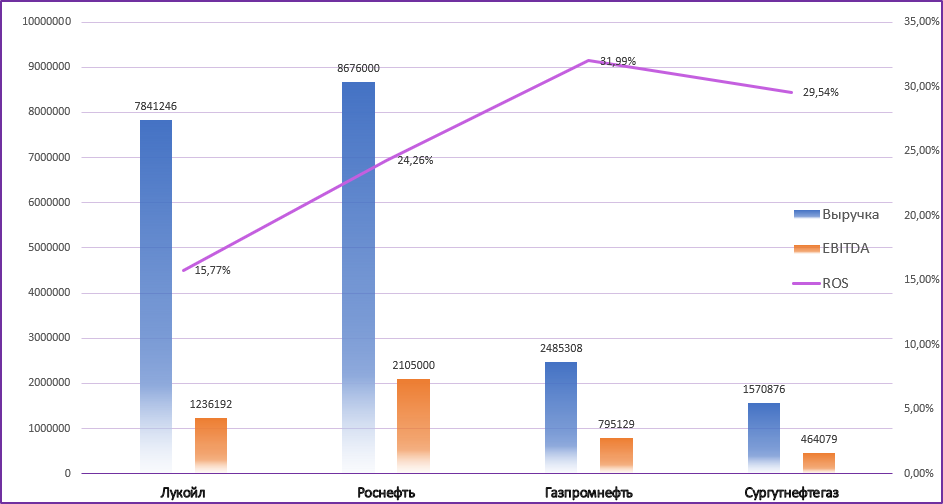

Далее давайте сравним Сургутнефтегаз с конкурентами. Для сравнения эффективности будем использовать EBITDA, поскольку, как мы уже знаем прибыль оторвана от операционной деятельности.

И по выручке и по EBITDA Сургут самый маленький и зарабатывает меньше остальных:

Рис. 10 Сравнение финансов и эффективности с конкурентами. ROS = EBITDA/ Выручка

Хоть компания и третья по нефтедобыче в России, но за счет того, что она не ведет трейдерской деятельности и почти не добывает газ, по выручке занимает лишь четвертую строчку.

По отношению EBITDA к выручке Сургут уступает лишь Газпром Нефти. То есть видим, что сам по себе нефтяной бизнес достаточно эффективен.

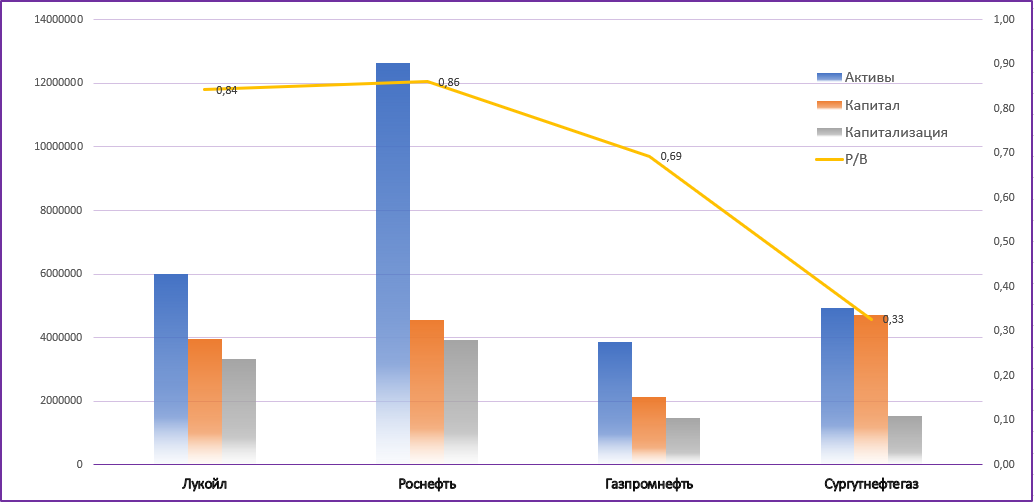

Сравнить активы и стоимость компании еще интересней. За счет гигантской долларовой подушки Сургутнефтегаз имеет самый большой капитал:

Рис. 11 Сравнение активов и капитала компаний. СНГ стоит невероятно дешево по сравнению с конкурентами

А за счет своей закрытости и низкой корпоративной культуры самую низкую капитализацию.

Капитализация составляет 1,5 трлн., в то время как одного лишь кэша на счетах почти 3,5 трлн.

Получается, если бы у вас была возможность купить всю компанию, вы бы отдали 1,5 трлн., а взамен получили бы 3,5 трлн. кэша, ну и еще буровые вышки, заводы и заправки на триллиончик.

Звучит, конечно, безумно, но так оно и есть. Сейчас рынок совершенно не берет в расчет долларовую подушку Сургутнефтегаза, однако это не значит, что ситуация не изменится.

Перспективы и риски

С точки зрения нефтяного бизнеса нам особо не о чем говорить. Сургут просто качает и продает нефть, и делает это стабильно и хорошо.

Никаких замашек на возобновляемую энергетику, никаких глобальных инвестиций. Просто бурим землю и качаем черное золото.

Если цены на нефть сова не улетят вниз, результаты за второе полугодие окажутся лучше, компания заработает больше денег, но вовсе не это волнует сейчас инвесторов.

Основная же идея инвестирования в нефтяную корпорацию заключается в другом. А точней этих идей даже две.

Любая даже минимальная позитивная подвижка в корпоративной культуре станет драйвером роста котировок. В общем то, именно на этих ожиданиях обыкновенные акции Сургутнефтегаза так росли в конце 2019 года. Пока эти ожидания не оправдались.

Однако там, где перспективы, там и риски.

Все-таки мы не можем знать, какой будет курс рубля на конец года, и что в итоге решит менеджмент.

Может все эти слухи об увеличении прозрачности и распечатывании кубышки так и не оправдаются, тогда миноритарии вновь окажутся у разбитого корыта.

Подведем итоги

Сургутнефтегаз уникальная компания не только для российского рынка, но и для всего мира

Нефтяной бизнес достаточно эффективный. По объемам добычи среди российских компаний СНГ находится на третьем месте, а по выручке на четвертом

Однако за счет огромной валютной подушки и сверх закрытости компании смотреть только на нефтяной бизнес при оценке корпорации было бы неверно.

Префы Сургутнефтегаза достаточно сильно коррелируют с долларом и для многих инвесторов служат защитным от девальвации активом, который еще и приплачивает дивиденды.

Обыкновенные акции становятся всем интересны, как только появляются слухи об изменении корпоративной культуры и увеличении дивидендов, и у SNGS есть явный потенциал к двукратному росту, если все-таки слухи перестанут быть просто слухами.

Об этом свидетельствует очень низкое соотношение P/B компании, в то время как у конкурентов с более открытым менеджментом это значение в 2 и даже 3 раза больше.

Как нам кажется, интересной идеей выглядит покупка SNGSP по текущим значениям. Это позволит зафиксировать возможный высокий дивиденд, а также получить выгоду в случае позитивных изменений в информационной политике или инвестиционной стратегии компании.

Акции Сургутнефтегаз (SNGS)

ПАО «Сургутнефтегаз» – российская нефтегазовая компания, созданная в 1993 году путём слияния нескольких ранее принадлежавших государству компаний, владеющих большими запасами нефти и газа в Западной Сибири.

Деятельность акционерного общества включает разведку, добычу, переработку и продажу нефти и газа. Компания добывает нефть и газ из месторождений, сосредоточенных в Восточной и Западной Сибири.

Акции ПАО «Сургутнефтегаз» включены во второй уровень листинга на Московской бирже. Даже с учётом основного дисконтирующего фактора – информационная закрытость компании, цены на акции Сургутнефтегаз значительно занижены. Стоимость ликвидных активов компании вдвое превышает её рыночную капитализацию.

Большая часть выручки от операций по добыче поступает от экспорта сырой нефти. Сургутнефтегаз перерабатывает, продаёт и распространяет нефтепродукты, такие как бензин и дизельное топливо. В его распределительную сеть входят нефтебазы и автозаправочные станции.

Как и в случае с операциями по добыче, большая часть доходов по переработке поступает от экспорта нефтепродуктов. Сургутнефтегаз управляет одним из крупнейших в России Киришским НПЗ (Ленинградская область).

По привилегированным акциям Сургутнефтегаз выплачивает дивиденды по следующей формуле – не менее 10% от чистой прибыли, но не меньше, чем дивиденды по обыкновенным акциям.

Штаб-квартира акционерного общества находится в г. Сургут, Тюменской области.

Сургутнефтегаз: владельцы и акционеры, правила покупки акций компании

Я давно занимаюсь инвестициями в акции и точно знаю, что самые надежные и прибыльные вложения – в ценные бумаги проверенных крупных компаний. Я всегда стараюсь выбирать активы нефтегазовых предприятий, поскольку им не грозит банкротство даже в период кризиса.

Одной из таких компаний является Сургутнефтегаз. Что это за компания, кто ее возглавляет и как купить акции – это этом я расскажу в данной статье.

О компании

Публичное акционерное общество «Сургутнефтегаз» – частная нефтяная и газоперерабатывающая компания. Организация зарегистрирована, как можно понять из названия, в Сургуте. В этом же городе находится штаб-квартира предприятия.

Создание компании датируется 1993 годом. Организация выделилась из состава Главтюменьнефтегаза. Через некоторое время предприятие было приватизировано.

Акционеры

После того, как компания Сургутнефтегаз выделилась из Главтюменьнефтегаза часть основного пакета акций, а именно 45% ценных бумаг отошли государству. Помимо этого, 8% активов были распроданы в закрытом аукционе. 7% акций перешло коллективу, согласно приватизации.

Через год после формирования самостоятельного предприятия Сургутнефтегаз был реализован остаток акций. На тот момент оставшийся пакет составлял 40% ценных бумаг. Активы отошли к неизвестной организации Нефть Инвест.

В 1995 году государство выставило на залоговый аукцион собственные акции, которые приобрел негосударственный пенсионный фонд Сургутнефтегаз.

Собственники и руководство

До сих пор точно неизвестно, какова структура собственников предприятия. Одни источники утверждают, что держателями основного пакета акций являются:

Другие источники утверждают, что основным собственником предприятия является генеральный директор Сургутнефтегаза Владимир Богданов, а часть ценных бумаг принадлежит менеджерам предприятия.

Акции компании

Часть акций компании представлена на Московской бирже. Приобрести активы предприятия могут как юридические, так и физические лица.

Активы предприятия отличаются высокой доходностью и ликвидностью, низкими инвестиционными рисками и высоким уровнем социальным ответственности. При этом компания не разрекламирована и сведения о ней редко появляется в СМИ, поэтому акции до сих пор находятся в свободной продаже на фондовых ранках.

Ценные бумаги предприятия считаются голубыми фишками. Это означает, что активы выпускает надежное предприятие, каким и является Сургутнефтегаз, поэтому акции будут приносить стабильную хорошую прибыль.

Виды акций

Предприятие выпускает два вида ценных бумаг:

Уставной капитал поделен на 2 части, ГД 80% отводится простым акциям, 20% — привилегированным.

Оба вида актива представлены на Московской фондовой бирже. Ценные бумаги торгуются лотами, при этом в одном лоте находится сразу несколько штук акций.

Основная разница между простыми и привилегированными активами заключается в дивидендах. Если брать данные за 2015 год, то разница здесь будет отчетливо видна. Одна простая акция принесла держателю 60 копеек, когда доход по привилегированной ценной бумаге составит 7 рублей.

Преимущества ценных бумаг предприятия

Акции предприятия Сургутнефтегаз обладают следующими преимуществами:

Помимо этого, в свободной продаже представлено большое количество ценных бумаг. Это позволяет каждому желающему приобрести необходимое количество активов, в отличии, например, от Газпрома, акции которого купить крайне сложно.

Дивиденды

Если рассматривать график стоимости активов компании за весь период существования, то можно сделать вывод, что цена привилегированных активов увеличивается, если повышаются дивидендные выплаты. Помимо этого, данные вид ценных бумаг по объему торговли превышает простые акции. В результате этого дисконт на ликвидность сводится к нулю.

Привилегированные ценные бумаги имеют четкий процент доходности. Кроме того, если компания Сургутнефтегаз будет ликвидировано, то держателям таких активов перейдет вся собственность предприятия. Этим и объясняется повышенная популярность данного вида акций.

Из недостатков таких активов выделяют только то, что держатель не получает право голоса в совете акционеров. Однако для большинства инвесторов этот минус несущественный.

По любому виду ценных бумаг их держатель получает дивиденды. Точная доходность активов представлена на официальном сайте Московской Биржи и непосредственно самого предприятия.

Как стать акционером компании

Благодаря небольшой стоимость акций, покупку ценных бумаг может позволить себе каждый инвестор. Для этого потребуется минимальная сумма денег.

Проще всего приобрести ценные бумаги Сургутнефтегаза на фондовом рынке. Алгоритм действий в данном случае будет таким:

При покупке акций Сургутнефтегаза следует учесть, что они торгуются не поштучно, а лотами. В один лот включено 100 ценных бумаг. При этом в одном пакете содержатся либо простые, либо привилегированные акции.

В среднем покупка лота ценных бумаг предприятия обходится инвестору в среднем в 3500-4500 рублей, в зависимости от установленной стоимости актива.