В чем подвох карты рассрочки Совесть?

С июня 2020 года карта Совесть больше не выпускается. Права и обязанности по карте перешли в ПАО «Совкомбанк», по заключенным договорам будет осуществлена уступка прав (цессия) к банку Совкомбанк. Действующие карты будет обслуживаться и дальше на условиях карты Халва.

Банковский рынок перенасыщен разнообразными предложениями открыть кредитную карту. Несмотря на широкую распространенность и удобство использования кредиток, появился новый формат карты, которая предназначена для покупок в кредит без процентов. И на первый взгляд предложение кажется выгодным, но клиенты банка стараются найти подвох в карте рассрочки Совесть. Здесь нет ничего удивительного, поскольку клиенты привыкли платить за пользование средствами банка и в беспроцентную рассрочку верить не хотят.

Как работает карта рассрочки Совесть

Во время оформления и использования классической кредитной карты банк определяет кредитный лимит и назначает фиксированный процент, который клиент выплачивает за пользование деньгами российского банка. Это классическая программа, которая используется на протяжении многих лет. Основным отличием карты рассрочки Совесть является то, что проценты банку вместо клиента платит магазин, в котором покупают товары за кредитные средства. В чем здесь обман и как работает карта рассрочки?

![]()

Для полного понимания, как работает такая схема и ответа на вопрос карта Совесть в чем подвох, следует взглянуть на систему банковского кредитования изнутри.

Все средства с карты, в т.ч. кредитные, клиент тратит для оплаты товаров и услуг в магазинах. Qiwi банк решил воспользоваться тем, что магазины заинтересованы в том, чтобы покупки совершались именно у них, поэтому согласны платить проценты вместо покупателей: это выгодный компромисс, который является мощным маркетинговым инструментом и делает покупки доступнее. Банковское кредитование в данном случае трансформируется в беспроцентную рассрочку для клиента.

В результате клиент получает деньги, магазин увеличивает доход, а банк получает проценты за кредит. Эта схема кажется взаимовыгодной, но покупатели всегда и во всем ищут недостатки.

Условия карты рассрочки Совесть очень выгодные и, кажется, что подводных камней у карты вовсе нет:

![]()

Требования к держателю карты достаточно просты, в них нет никаких невыполнимых условий:

Киви банк доставляет карту Совесть курьером, именно поэтому оформление карты доступно практически по всей РФ. Для получения карты достаточно подать заявку на сайте, подождать несколько минут решение банка и в случае одобрения выдачи карты договориться о месте и сроках доставки Совести. После получения карты рассрочки ее необходимо активировать: выслать в СМС-сообщении номер карты на 5125, обратно придет ПИН-код. Важно: номер, с которого отправляется номер карты для активации, должен совпадать с номером, указанным в онлайн-заявке на карту рассрочки Совесть.

Ответом на вопрос «в чем выгода карты рассрочки Совесть» будет следующий список преимуществ:

![]()

Пример работы карты рассрочки Совесть

Алгоритм работы карты рассрочки следующий:

Если клиент купил несколько товаров, то размер платежа в месяц равен сумме ежемесячных платежей по каждой отдельной покупке.

Можно ли вернуть товар, купленный по карте Совесть

Магазины-партнеры Киви банка допускаю возврат товаров, оплаченных картой рассрочки. В таком случае стоимость товара возвращается на карту и долг автоматически погашается. Порядок возврата денег за товары, купленных по Совести:

![]()

Реальна ли беспроцентная рассрочка

Карта рассрочки Совесть позиционируется как беспроцентный кредит на карту. Проценты банк за покупателя платит магазин, как результат, выгоду получают три стороны:

Ранее беспроцентная рассрочка была доступна только в магазинах-партнерах. С 2018 года у банка появилась опция «Покупки во всех магазинах России и за границей», которая позволяет брать беспроцентную рассрочку во всех магазинах на 2 месяца. Данную опцию клиент может подключить в личном кабинете.

Какие подводные камни карты Совесть

Назначение карты Совесть со стороны клиента – позволить необходимый купить товар в рассрочку без процентов; назначение со стороны банка и магазина – стимулировать клиента совершить покупку по карте в определенном магазине.

Отвечая на вопрос о недостатках карты рассрочки Совесть, можно выделить следующие моменты:

Очевидно, что вопрос, карта Рассрочки Совесть в чем подвод, имеет ответ и можно составить целый список недостатков данной карты. Но в соотношении плюсы/минусы, достоинства карты, конечно же, перевешивают и карта беспроцентной рассрочки помогает многим россиянам решить финансовые трудности.

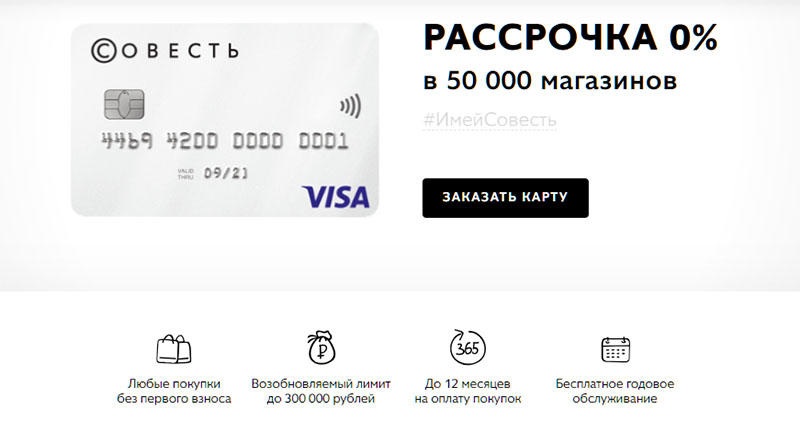

Карта рассрочки “Совесть” от Киви Банка – вся правда об условиях использования и тарифах

Стоит ли заказывать карту и как она работает.

В продолжение темы про рассрочку и лучшие банковские карты, которые ее предлагают, начинаем разбирать подробнее конкретные предложения от банков. Начнем с Киви Банка. Рассмотрим, что из себя представляет карта “Совесть”, условия обслуживания и дополнительные возможности.

Тарифы

Карта “Совесть” – это кредитная карта с рассрочкой платежа за покупки. Главное ее отличие от обычной кредитки – в механизме погашения долга:

Тарифы по карте “Совесть” от Киви Банка:

Условия использования

Рассмотрим, как получить и пользоваться кредитной картой “Совесть”.

Как получить

Шаг 2. Получить карту у курьера, который доставит ее бесплатно по указанному адресу. Также можно взять ее в офисах “Связного”, в магазинах OBI, “М.Видео”, “Эльдорадо”, “Билайн”, Tele2 и Wildberries.

Шаг 3. Активировать карту. На бесплатный номер 5125 отправить СМС с номером кредитки. В ответ придет ПИН-код. После его получения карточка “Совесть” готова к работе.

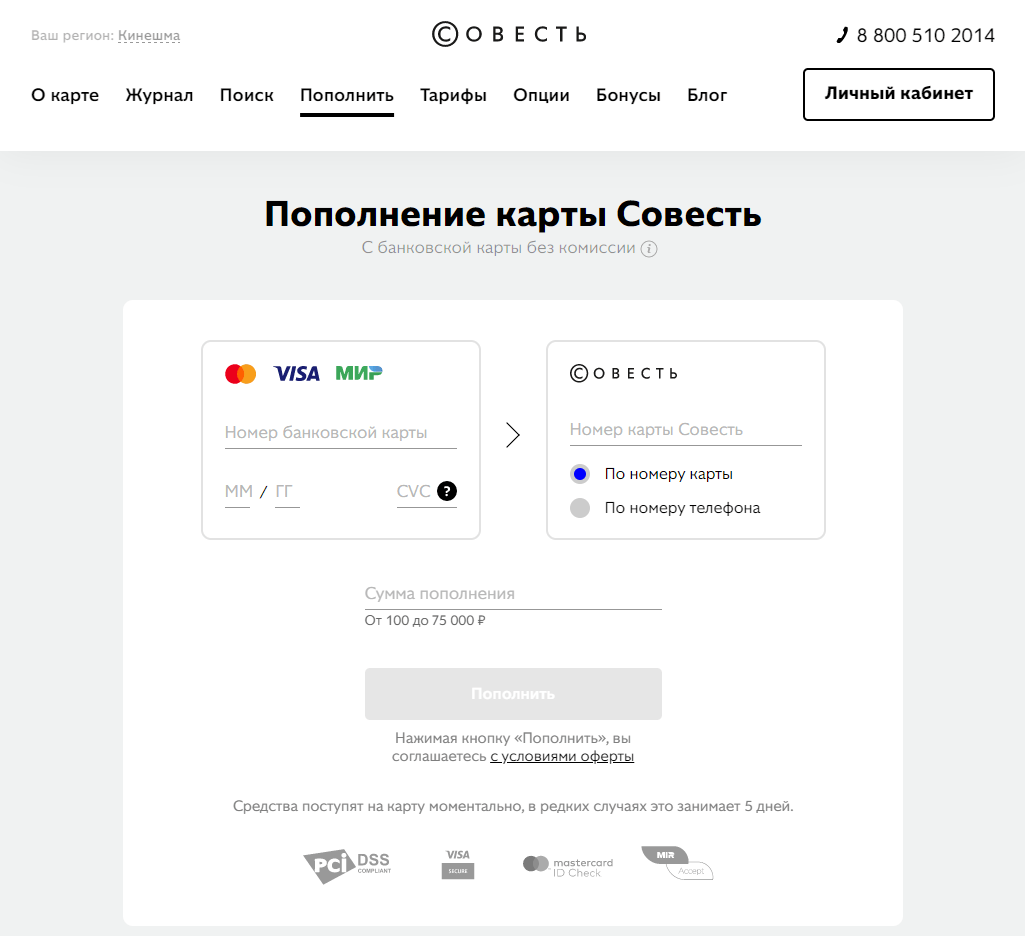

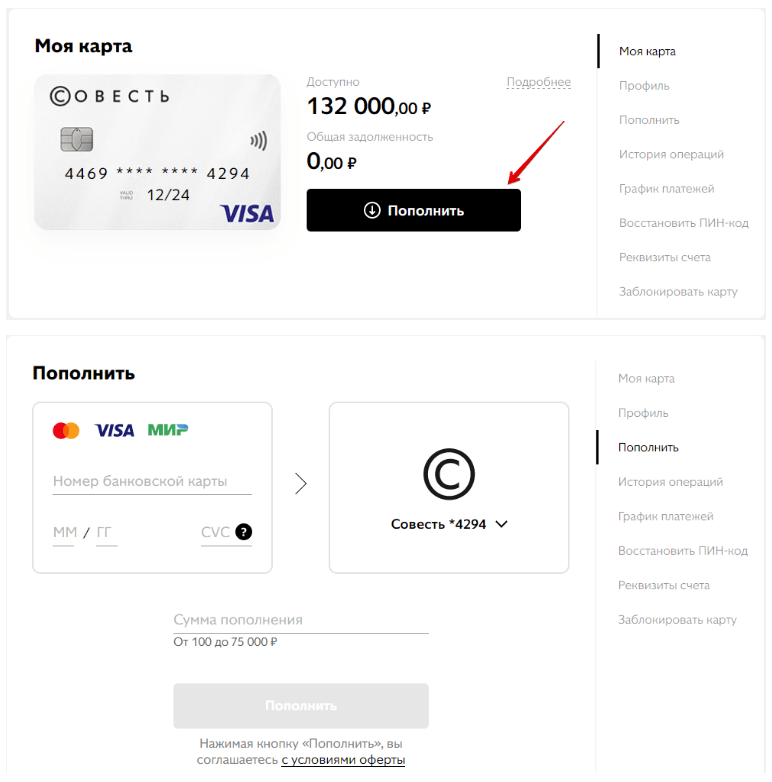

Как пополнить

Рассмотрим варианты перевода денег на карту “Совесть” для пополнения баланса.

Как работает рассрочка

Никакого подвоха в механизме рассрочки нет. Банк – это точно не благотворительная организация, но в данном случае он зарабатывает на комиссионных, которые платят магазины-партнеры. Последние, в свою очередь, тоже заинтересованы в сотрудничестве: привлечение новых клиентов, повышение лояльности старых, увеличение товарооборота. Все три участника процесса – клиент, банк и магазин – поэтапной оплатой довольны.

Посмотрим на примере, как работает рассрочка.

В марте вы купили ноутбук на Wildberries за 40 000 ₽ с рассрочкой на 4 месяца, в апреле заправились на АЗС “Газпромнефть” за 6 000 ₽ с рассрочкой на 1 месяц и приобрели новые кроссовки в интернет-магазине Adidas за 9 000 ₽ на 3 месяца. Ежемесячный платеж рассчитывается так:

| Покупка | Апрель | Май | Июнь | Июль |

| Ноутбук на Wildberries | 10 000 | 10 000 | 10 000 | 10 000 |

| Заправка на АЗС “Газпромнефть” | 6 000 | |||

| Кроссовки в интернет-магазине Adidas | 3 000 | 3 000 | 3 000 | |

| Итоговый платеж | 10 000 | 19 000 | 13 000 | 13 000 |

Платеж вносится до конца месяца, который следует за месяцем покупки. При этом дата покупки не имеет значения. Например, если вы купили товар 28 марта, то первое погашение надо провести до 30 апреля. Если покупка была 1 марта, то у вас есть почти 2 месяца (до 30 апреля), чтобы внести сумму в счет погашения первой части долга.

Дополнительные опции

Если стандартные условия использования карты недостаточны, то можно за дополнительную плату подключить специальные опции. Они расширяют возможности пользователя путем увеличения рассрочки, снятия наличных и права покупки в любом магазине. Далее даю описание каждой опции подробнее.

Увеличиваем рассрочку

Опции “Десятка” и “Шестерка” позволяют увеличить льготный период, который дают партнеры банка, до 10 и 6 месяцев соответственно.

Параметры предоставления услуги:

| Вид опции | Описание | Комиссия, ₽/месяц |

| Шестерка | 10 месяцев подряд все покупки от партнеров будут раскладываться на 6 месяцев. С баланса спишутся 2 999 ₽ (из расчета 299 ₽ в месяц), и включится подписка | 299 |

| Десятка | 10 месяцев подряд все покупки от партнеров будут раскладываться на 10 месяцев. С баланса спишутся 3 999 ₽ (из расчета 399 ₽ в месяц), и включится подписка | 399 |

| Десятка лайт | Получите 10 месяцев рассрочки на любые покупки у партнеров в течение месяца. С баланса спишутся 799 ₽, и включится подписка | 799 |

Снимаем наличные

“Совесть” – кредитная карта, параметры которой не предусматривают снятие наличных. Но если подключить опцию “Банкомат”, то можно снять до 7 500 ₽ за один раз в любом банкомате. Если месячный лимит, но он устанавливается индивидуально.

Услуга стоит 599 ₽ за одну операцию, рассрочка на снятую сумму составит 3 месяца, на комиссию – 1 месяц.

Покупаем в любом магазине

Если необходимо купить товар в магазине, который не входит в партнерскую сеть банка, то можно подключить опцию “Везде”. Условия распространяются не только на торговые точки России, но и на мира. Ограничений по сумме и количеству покупок нет.

| Вид опции | Описание | Комиссия |

| Везде 3 | Рассрочка 3 месяца, действует 300 дней. Действует автопродление | 399 ₽ на 30 дней |

| Везде 6 | Рассрочка 6 месяцев, действует 180 дней. Действует автопродление | 599 ₽ на 30 дней |

| Везде 3 лайт | Рассрочка 3 месяца, действует 30 дней. Действует автопродление | 699 ₽ на 30 дней |

Программа лояльности

По карте “Совесть” действует программа лояльности. Пользователь зарабатывает баллы за пользование кредиткой и своевременное внесение платежей. Программа построена в виде игры, в которой надо переходить от уровня к уровню.

На каждом новом уровне участник программы получает коробку с подарками в разделе “Бонусы”. Коробку надо открыть и активировать подарок:

Плюсы и минусы по отзывам пользователей

Карта “Совесть” собрала плюсы, которые относятся к традиционной кредитке, и достоинства рассрочки. Есть и минусы, большинство из которых связаны с невнимательностью пользователей и нежеланием их читать условия обслуживания.

Заключение

Как и любой банковский продукт, карта “Совесть” требует внимательного к себе отношения. Изучение статей, подобных нашей, поможет узнать про подводные камни и избежать потери денег. А при грамотном пользовании кредитка может выручить в трудных жизненных ситуациях.

Обзор карты рассрочки «Совесть»

Автор: Дмитрий Максимов · Опубликовано 31.07.2018 · Обновлено 13.07.2019

Если пользоваться «Совестью» с умом, то она даст возможность совершать большие для семейного бюджета покупки без привлечения заёмных средств от банков с их грабительскими процентами. В противном случае она станет для вас препятствием к росту благосостояния и постоянной «головной болью».

Вся информация, которую вы найдёте в этом обзоре, взята мною непосредственно с официального сайта «Совести», через который и оформляется карта. Всю полученную информацию я структурировал, оформил в удобном виде и дополнил своим мнением.

Отдельно отмечу, что в моём рейтинге «7 лучших кредитных карт 2019 года» карта «Совесть» занимает 3 место.

Другие карты рассрочки: Главным конкурентом «Совести» считается карта «Халва», обзор которой вы можете прочитать здесь.

Содержание статьи

[Нажмите на интересующий вас раздел для быстрого перехода к нему]

1. О карте рассрочки «Совесть»

Банк-эмитент: «АО КИВИ Банк»

Рейтинг лучших кредитных карт 2019 года: 3 место

Лимит рассрочки: от 5,000 до 300,000 рублей

Период рассрочки: от 1 до 12 месяцев (зависит от магазина)

Проценты за пользование рассрочкой: 0%

Снятие наличных: до 15,000 рублей в месяц

Выпуск карты и годовое обслуживание: бесплатно

Магазины-партнёры: более 50,000

Оформление карты на её официальном сайте: sоvеst.ru

Карта беспроцентной рассрочки с говорящим названием «Совесть» выпускает «КИВИ Банк», о котором вы могли и не слышать. Поэтому скажу проще: этот банк является частью корпорации, которой принадлежит платёжная система Qiwi с её бесчисленным количеством платёжных терминалов.

«Совесть» владельцы Qiwi выпустили не от хорошей жизни — популярность их платёжной системы стремительно падает, уступая всё большую часть рынка платежам через банковские карты.

Карта «Совесть» была представлена широкой общественности в феврале 2017 года, всего на 1,5 месяца раньше другой карты с рассрочкой — «Халвы» («Совкомбанк»). Именно эти две карты до сих пор являются самыми популярными картами с беспроцентной рассрочкой. Помимо них есть ещё два аналогичных продукта — #вместоденег («Альфабанк») и «Карта рассрочки» («Хоум Кредит Банк»).

«Совесть» сразу позиционировалась не просто, как очередная кредитная карта, а совершенно новый финансовый продукт. Хотя сначала она и была бесполезной из-за того, что была платной и имела лишь несколько сотен магазинов-партнёров.

Но за минувшие 2 года с «Совестью» произошли существенные изменения, и я сразу буду говорить о том, что представляет собой эта карта по состоянию на 10 июля 2019 года.

Принцип работы карты рассрочки «Совесть» (картинка: «Совесть»)

Получить карту «Совесть» можно только через её специальный сайт, указанный выше: заполняется заявка, банк её рассматривает и одобряет/не одобряет, карта доставляется курьером/другим способом.

Процедура заполнения заявки стандартная для онлайн-заявок на кредитные карты, но есть свои тонкости, о них я рассказал в отдельном лайфхаке.

Доставляется карта курьером или выдаётся в офисе-продаж «Связной». Через отделения «КИВИ Банка», которых раз-два и обчёлся, оформить карту нельзя.

Выпуск, перевыпуск и SMS-информирование у «Совести» теперь полностью бесплатны. Это кардинальным образом отличает её от других банковских карт, даже дебетовых.

Лимит рассрочки даётся в диапазоне от 5,000 до 300,000 рублей и зависит от вас в целом и вашей кредитной истории в частности.

По мнению «КИВИ Банка», типичный владелец карты «Совесть» — гражданин Российской Федерации в возрасте от 18 лет, живущий в одном из мегаполисов или среднем по численности городе и зарабатывающий каждый месяц не менее 20,000, но не более 75,000 рублей.

При этом подтверждение уровня доходов и справок с работы не требуется — банк будет делать выводы о вашем финансовом благосостоянии на основании вашей кредитной истории.

Заявители, отвечающие вышеперечисленным требованиям и имеющие хорошую кредитную историю, обладают максимальными шансами на получение карты с хорошим лимитом. Другим желающим либо вообще отказывается в выдаче карте, либо устанавливается минимальный лимит в 5,000 рублей.

При этом любой первоначальный лимит банк будет постепенно увеличивать, если вы будете активно пользоваться картой и не допускать просрочек. Также вы сами можете попросить повысить лимит рассрочки, отправив запрос через личный кабинет или мобильное приложение «Совести».

Если вам не хватает кредитных денег на покупку, то можете внести на карту личные средства. Но учитывайте, что при покупке сначала будут полностью списаны ваши средства, а затем уже деньги банка.

Рассрочка даётся в срок от 1 до 12 месяцев и зависит от магазина-партнёра. Подавляющее большинство популярных магазинов даёт рассрочку на срок от 2 до 4 месяцев.

При этом первый платёж по рассрочке вы должны сделать до конца следующего месяца. Это относится ко всем видам рассрочки: на покупки в магазинах-партнёрах и в магазинах-непартнёрах, а также на снятие наличных.

Например, если вы сделали покупку/сняли наличные 1 сентября, то первый платёж нужно будет внести только 30 октября.

С 1 июля 2018 года для любого магазина срок рассрочки можно увеличить до 10 месяцев, но за это придётся заплатить деньги. Об этом механизме я подробно расскажу в соответствующем разделе статьи.

Если вы вовремя не вносите очередной платёж, то идёт просрочка, а значит ухудшается кредитная история. В этом плане все карты рассрочки идентичны обычному потребительскому кредиту — платежи должны вноситься вовремя и в полном объёме.

Пополнить «Совесть», оплатив обязательный платёж, можно следующими способами: банковской картой на сайте, через Qiwi-кошелёк и Qiwi-терминалы, а также в точках продажи «Связной» и «Евросеть».

Большинство магазинов, имеющих интернет-сайты, позволяют расплачиваться картой не только при офлайн-, но и онлайн-покупках. Информация о такой возможности указана в карточке магазина на сайте «Совести».

У «Совести» уже более 50,000 магазинов-партнёров, но её можно расплачиваться и в магазинах, которые не являются партнёрами. Но для этого придётся подключить соответствующую услугу, безусловно, за деньги. Без подключения этой опции в магазине-непартнёре нельзя сделать покупку даже на собственные средства.

Помимо беспроцентной рассрочки, карта «Совесть» с 1 июля 2018 года позволяет снимать наличные в рассрочку: до 20,000 рублей в месяц (максимальная сумма определяется индивидуально). За один раз можно снять не более 7,500 рублей, заплатив комиссией 599 рублей. Вернуть деньги на карту нужно в течение следующих 2 месяцев двумя равными платежами, в противном случае произойдёт просрочка.

Пример расчёта ежемесячных платежей по карте «Совесть» при покупке трёх товаров с разным сроком погашения рассрочки (скриншот: «Экономим с Умом»)

То есть «Совесть» бесплатна только в том случае, если берётся рассрочка на стандартный срок в магазине-партнёре, а все платежи вносятся вовремя. Во всех остальных случаях придётся платить деньги: за увеличение срока рассрочки, за покупку в магазинах-непартнёрах, за снятие наличных и, конечно, за просрочки.

В том числе и за счёт вышеописанных платежей карта «Совесть» приносит деньги своим создателям. При этом основная часть прибыли «КИВИ Банку» идёт от магазинов, которые берут на себя финансирование рассрочек, и выплат от платёжной системы VISA.

Отдельно отмечу, что многие магазины придерживаются принципа «либо скидка, либо рассрочка», из-за чего стоимость товара может существенно вырасти и сделать покупку в рассрочку бессмысленной.

В общих чертах «Совесть» выглядит именно так. В следующих разделах статьи я более подробно остановлюсь на ключевых составляющих этого финансового продукта.

2. Плюсы и минусы карты «Совесть»

Пример стандартного срока рассрочки для популярных магазинов. Как для них, так и для любого магазина-партнёра базовый срок рассрочки можно увеличить до 10 месяцев, но за это придётся заплатить не меньше 199 рублей (скриншот: «Экономим с Умом»)

Рассмотрим плюсы карты рассрочки «Совесть», которые позволили завоевать своё «место под солнцем» среди других банковских продуктов. Сразу отмечу, что многие плюсы одновременно являются и минусами.

1) Нестандартная концепция

«Совесть» построена на концепции предоставления покупателям возможности купить товар в беспроцентную рассрочка. Она позволяет людям совершать большие покупки без ущерба для семейного бюджета — не нужно платить кабальные проценты по кредитке или потребительскому кредиту.

2) Существенно выгоднее потребительского кредита и кредитной карты

Платные опции карты «Совесть» обходятся намного дешевле любого потребительского кредита и тем более кредитной карты.

Например, если взять сумму в 100,000 рублей и срок в 10 месяцев, то: потребительский кредит на таких условиях за счёт процентов обойдётся вам где-то в 16,000 (при 19% годовых), а кредитная карта — в районе 20,000 рублей. А вот рассрочка на эту сумму, оформленная через «Совесть», будет стоить для вас от 199 до 1,999 рублей (в зависимости от выбранного платного варианта рассрочки на 10 месяцев).

3) Очень много магазинов-партнёров

Сейчас у «Совести» более 50,000 магазинов-партнёров, хотя чуть больше года назад их было всего 150.

4) Увеличенный срок для первого платёжа

Если у «Халвы» обязательный платеж привязывается к расчётной дате, то у «Совести» первый платёж по рассрочке нужно внести до конца следующего месяца.

Например, если вы купили/сняли наличные 5 сентября, то первый платёж у вас будет до 30 октября. Поэтому, покупая в магазинах/снимая наличные в первых числах месяца, вы фактически получаете дополнительный месяц рассрочки.

5) Использование собственных средств

Вы можете использовать «Совесть» и как обычную дебетовую карту, внося на неё личные средства. Но учитывайте, что при покупке сначала полностью списываются ваши средства, а затем уже деньги банка. Поэтому контролируйте количество личных средств на карте, чтобы случайно не оплатить ими ту покупку, которую хотели оформить в рассрочку.

6) Рассрочка у магазинов-непартнёров

Благодаря платной опции «Покупки во всех магазинах России» можно подключить возможность получения рассрочки в любом магазине России.

7) Увеличение срока рассрочки до 10 месяцев

Опять же за отдельную плату можно подключить рассрочку на 10 месяцев на одну покупку, на все покупки в ближайшие 30 дней и на все покупки в ближайшие 3 месяца.

8) Лояльные условия при просрочке

В случае просрочки «КИВИ Банк» снимает с карты 299 рублей, а на невнесённый платёж начисляются 10% годовых. Эти штрафные санкции являются мягкими по сравнению с наказаниями за просрочки по кредитным картам и потребительским кредитам.

9) Каталог магазинов-партнёров

Все магазины-партнёры разделены на 16 категорий, что существенно облегчает поиск нужного магазина.

10) Раздел с акциями

В каталоге магазинов-партнёров сделан специальный раздел «Акции», в котором размещается информация об акциях и скидках для держателей карты «Совесть». Акции могут быть как от самой карты (например, 10 месяцев рассрочки на покупки в магазинах определённой категории), так и от конкретного магазина (увеличенная рассрочка, скидки, кэшбэк и т.д.).

11) Поддержка онлайн-покупок

Картой «Совесть» можно пользоваться не только для офлайн-, но и онлайн-покупок. Принимать или не принимать карту к оплате в своём интернет-магазине решает сам магазин.

12) Онлайн-карта с адресами магазинов-партнёров

На сайте «Совести» можно выбрать свой город проживания и узнать адреса интересующих магазинов, в которых можно расплатиться картой.

13) Бесплатное обслуживание

Выпуск, обслуживание и перевыпуск карты полностью бесплатны.

14) Бесплатное SMS-информирование

SMS-информирование обо всех операциях по карте также бесплатно.

15) Доставка карты курьером и выдаче через «Связной»

Карта доставляется курьером в назначенное вами место и время. Также карту можно получить в любом офисе-продаже «Связной».

16) Простота пополнения

Пополнить карту «Совесть» намного проще, чем положить деньги на банковскую карту. В вашем распоряжении: перевод с банковской карты через сайт «Совести», Qiwi-кошелёк, несколько десятков тысяч терминалов оплаты Qiwi, а также офисы продаж «Связного» и «Евросети».

17) Личный кабинет и мобильное приложение

В личном кабинете на сайте «Совести» и в мобильном приложении можно отслеживать все операции по карте, узнавать о ближайших платежах, подключать дополнительные опции и т.д.

18) Совместимость с кэшбэк-сервисами

Оплачивая картой «Совесть», вы можете получать двойной кэшбэк — как от «КИВИ Банка», так и от кэшбэк-сервисов.

1) Препятствие к росту благосостояния

Вместо того, чтобы увеличивать свои доходы и оптимизировать расходы, у владельцев карты «Совести» существует большой соблазн просто постоянно пользоваться рассрочкой. То есть карта рассрочки, как любой кредитный механизм, является потенциальным сдерживающим механизмом для вашего развития и роста благосостояния.

В отдельной статье я рассмотрел 7 причин отказаться от кредитных карт, основные из них актуальны и для «Совести».

2) Снятие наличных

С 1 июня 2018 года владельцы карты «Совесть» получили возможность снимать наличные с карты в рассрочку — до 20,000 рублей в месяц (максимальная сумма определяется индивидуально). Эта опция добавила карте черты кредитного продукта, а также создала для пользователей ещё одну возможность попасть в долговую яму.

При этом снятые деньги владелец карты обязан вернуть в течение следующих 2 месяцев двумя равными платежами, а то будет зафиксирована просрочка, и это очень хорошо. Нет соблазна просто снять деньги и ежемесячно платить проценты за них, постоянно оттягивая возвращение самого долга.

3) Маленькие сроки рассрочки у популярных магазинов

Большинство популярных магазинов даёт рассрочку лишь на срок от 2 до 4 месяцев. Для получения большего срока придётся заплатить.

4) Платная рассрочка на 10 месяцев

Если вас не устраивает предоставляемый магазином срок, то можно взять рассрочку на 10 месяцев как на одну покупку (199 рублей), так и на все покупки, сделанные в течение последующих 30 дней (299 рублей) или 3 месяца (999 рублей). Вместо того, чтобы выплатить рассрочку быстро — за 2-4 месяца, велик соблазн воспользоваться этой опцией и растянуть платежи на 10 месяцев.

5) Работа не со всеми сайтами магазинов-партнёров

Не все магазины-партнёры, имеющие интернет-витрины, принимают в них карту «Совесть».

6) Невыгодные условия для магазинов-непартнёров

Чтобы получить возможность делать покупки в рассрочку в магазинах-непартнёрах, нужно заплатить 499 рублей. Срок действия опции — 30 дней, срок рассрочки — всего 2 месяца. Опция дорогая и срок рассрочки очень маленький, так как финансирует вашу покупку не магазин, а сам «КИВИ Банк».

7) Либо скидка, либо рассрочка

Магазин может отказать вам в скидке на любой товар, если вы делаете покупку в рассрочку. Действует принцип: либо скидка, либо рассрочка.

8) Удалённое взаимодействие

Карта «Совесть» выдаётся и обслуживается удалённо, всё вопросы также решаются посредством интернета, почты и телефона. Это может стать проблемой для тех, кто привык к посещению офисов банков.

3. Лимит и сроки рассрочки у карты «Совесть»

Не устраивает стандартный срок рассрочки в 2-4 месяца? Любой каприз за ваши деньги! (скриншот: «Экономим с Умом»)

Лимит рассрочки устанавливается «КИВИ Банком» в диапазоне от 5,000 до 300,000 рублей. Величина первоначального лимита напрямую зависит от вашей кредитной истории. Чем лучше кредитная история — тем больше лимит.

Также стартовый лимит может быть повышен банком по мере вашего пользования картой. Если вы часто пользуетесь картой и делаете платежи в срок, то лимит начнёт увеличиваться. Через личный кабинет и мобильное приложение можно самостоятельно отправить запрос с просьбой о повышении лимита рассрочки.

В качестве лайфхака, могу посоветовать не пользоваться картой в первые 1-2 месяца после получения. Этим вы как бы покажете банку, что пока вам карта не нужна и вообще непонятно, будете ею пользоваться или нет. И чтобы склонить вас к использованию карты, банк может поднять лимит.

Именно по такой схеме я невольно поднял кредитный лимит по карте от «Тинькофф Банка» — сначала мне предложили бесплатное годовое обслуживание, а затем подняли лимит в 2 раза.

Если вам не хватает действующего лимита для совершения покупки, то можете положить на карту собственные средства. При этом учитывайте, что во время покупки сначала будут полностью списаны ваши деньги, а затем уже средства банка.

Что касается срока рассрочки, то он напрямую зависит от магазина, его финансовых возможностей и среднего чека. Чем выше средний чек, тем меньше срок рассрочки.

При этом первый платёж по рассрочке всегда делается в конце следующего месяца. Таким образом можно получить до 1 месяца дополнительной рассрочки, если делать покупки в первых числах месяца (например, за покупку 1 октября первый платёж нужно будет внести только 30 ноября).

Если стандартный срок рассрочки вас не устраивает, то его можно увеличить за деньги на срок до 10 месяцев.

Платная рассрочка на 10 месяцев

Увеличивается срок рассрочки в личном кабинете или мобильном приложении. Деньги списываются с баланса карты.

Для магазинов, которые не являются партнёрами «Совести», рассрочка возможно только в том случае, если вы подключили соответствующую опцию. Стоит она 499 рублей, действует в течение 30 дней и даёт рассрочку только на 2 месяца.

Обратите особое внимание на то, что первые два варианта рассрочки на 10 месяцев, а также рассрочка в магазинах-непартнёрах подключается в формате подписки. То есть у вас произойдёт автоматическое продление использования опции, а значит и списание денег за это, по окончанию очередного периода, если вы не отключили опцию.

4. Тарифы, комиссии и платные опции

Обслуживание «Совести» и правда бесплатно (скриншот: «Экономим с Умом»)

Карта рассрочки «Совесть» является условно-бесплатной, то есть у неё нет обязательных платежей, но по своей доброй воли вы можете для себя их организовать.

Надо отдать должное «КИВИ Банку» за то, что всё обслуживание карты он на самом деле сделал бесплатным — годовое обслуживание, перевыпуск карты и SMS-информирование. Также бесплатна и стандартная рассрочка, если вас устраивают её сроки.

Комиссии и платные опции:

При желании, годовое владение картой может стоить вам нескольких тысяч рублей. Но всё равно это намного дешевле, чем брать потребительский кредит, процентные ставки по которому начинаются с 12% («привет, Сбербанк!») и уходят в бесконечность.

5. Штрафы и проценты за просрочку

За невнесённый вовремя платёж «Совесть» наказывает единовременным штрафом в 290 рублей и начислением 10% годовых. Но самое страшное — сообщение о просрочке в бюро кредитных историй (скриншот: «Экономим с Умом»)

Банкам невыгодно, чтобы их клиенты допускали просрочки или вовсе переставали платить. Они мечтают об идеальном мире, где клиенты раз за разом берут кредиты под большие проценты и всё выплачивают вовремя. Но уж если клиент допустил просрочку, то его обязательно надо наказать штрафом и обложить дополнительным процентом.

Поэтому есть наказания за просрочку и у карты «Совесть», хотя они и лояльные.

Наказания за просрочку:

1) Единовременный штраф в 290 рублей;

2) 10% годовых на невнесённый платёж;

3) Сообщение в бюро кредитных историй о возникшей просрочке.

Самое страшное из этих трёх «наказаний» — последнее. В текущей финансовой ситуации, сложившейся в России, даже одна просрочка может существенно ухудшить вашу кредитную историю и закрыть доступ к заёмным деньгам. Банки все неохотнее дают кредиты людям, которые допускают просрочки.

Что касается «Совести», то, конечно, за одну просрочку карту у вас никто не заберёт. Но при систематическом нарушении взятых на себя обязательств вы как минимум получите уменьшение лимита рассрочки, как максимум — расторжение договора в одностороннем порядке.

6. Снятие наличных с карты «Совесть»

С 1 июля 2018 года у владельцев «Совести» появилась возможность снимать наличные (скриншот: «Экономим с Умом»)

С 1 июля 2018 года у владельцев карты «Совесть» появилась возможность снимать наличные в рассрочку в любом банкомате страны. За раз можно снять не более 7,500 рублей, за месяц — до 20,000 рублей (максимальная сумма определяется индивидуально). За каждую операцию по снятию наличных придётся заплатить 599 рублей.

Отмечу, что с 1 октября «Совесть» ужесточила условия по снятию наличных. Раньше все владельцы карты могли снять в месяц не более 15,000 рублей, а теперь до 20,000, но с индивидуальным определением лимита (есть просрочки — маленький лимит, нет — большой). Также повысилась единовременная комиссия за снятие — 599 рублей против 499.

Если сделать пересчёт комиссии в проценты, то снятие наличных обходится в 48% годовых (599 рублей от 7,500 — это 8%, но на рассрочка даётся на 2 месяца, поэтому получается 4% в месяц).

Вернуть деньги нужно в следующие 2 месяцев с момента снятия двумя равными платежами. Штрафные санкции за просрочку аналогичны тем, что вводятся за невнесённый очередной платёж по рассрочке — 290 рублей и 10% годовых.

Если так получилось, что вам всё-таки нужно снять наличные с «Совести», то советую делать это в первых числах месяца. Так вы получите дополнительный бесплатный месяц рассрочки, так как первый платёж нужно вносить до последнего дня следующего месяца.

Если вы сняли деньги 2 сентября, то первый платёж нужно будет внести до 31 октября, а второй — до 30 ноября.

Если вы сняли деньги 29 сентября, то первый платёж также будет до 31 октября, а второй — до 30 ноября.

Даты платежей одинаковые, но в первом случае вы получили дополнительные бесплатные 27 дней рассрочки.

теоретический пример

Функция снятия наличных даёт «Совести» черты кредитной карты и отдаляет её от первоначального замысла — предоставление людям возможности получения беспроцентной рассрочки.

Но для любой компании очень сложно сознательно лишить себя дополнительных механизмов по заработку денег, а для банкиров так вообще невозможно. Поэтому введение возможности снять наличные — вполне ожидаемое событие.

При этом надо отдать должное «КИВИ Банку» за то, что он обязывает вернуть снятые наличные в течение 2 месяцев, в противном случае будет просрочка. Тогда как кредитные карты позволяют просто ежемесячно платить проценты за снятую сумму, постоянно оттягивая возвращение самого долга.

7. Отзывы пользователей «Совести»

Вступительная часть двух свежих отзывов пользователей карты «Совесть», размещённых на iRecommend (скриншот: «Экономим с Умом»)

Отзывы о товарах и услугах я смотрю на Otzovik.ru, iRecommend и «Яндекс-Маркете». О карте «Совесть» отзывы пользователей можно найти на первых двух ресурсах.

Отдельно оговорюсь, что не нужно смотреть отзывы пользователей о «Совести» на banki.ru, так как там мнения людей о ней идут вперемешку с отзывами о Qiwi-кошельке. Службы безопасности и поддержки Qiwi не отличаются высоким уровнем сервиса, чем вызывают праведный гнев пользователей этой платежной системы.

Otzovik

Отзывы пользователей карты «Совесть» на Otzovik явно накручены в негативную сторону. Из 63 пользователей, поставивших оценку «1», только один человек является постоянным пользователем Otzovik, остальные имеют исключительно по одному отзыву, который написан как раз о «Совести».

Накрученные отзывы не отличаются содержательностью и не касаются непосредственно работы с картой, все они сводятся к тому, что человек либо не смог получить карту, либо ему что-то не понравилось в условиях, либо с ним были невежливы и т.д.

Подставные отзывы написаны таким образом, чтобы их нельзя было удалить, обвинив во лжи. В ответ на любые обвинения такие «пользователи» всегда могут сказать: «Это всего лишь моё субъективное мнение о карте «Совесть».

Что касается единственного реального отзыва с оценкой «1», то автор пожаловалась на сотрудников компании-посредника, которые пытались навязать ей карту. Справедливая критика.

Реальные пользователи, поставившие оценку «2» и «3», также жалуются на маленький лимит, непрофессионализм службы поддержки и курьеров.

Оценку же «4» поставили 4 пользователя, а «5» — 22. В этих оценках вы уже найдёте развернутые отзывы от постоянных пользователей Otzovik, которые действительно пользуются картой и всем довольные.

Всего оставлено 106 отзывов. Большое количество накрученных отзывов повлияло на среднюю оценку, которая составляет всего 2,2 из 5 возможных.

iRecommend

На iRecommend с накрутами работают намного лучше, чем на Otzovik, поэтому у «Совести» здесь средняя оценка в 1,5 раза выше — 3,3. Она выставлена на основании 23 отзывов.

В негативных отзывах пользователи iRecommend жалуются на тоже самое, что реальные пользователи Otzovik: небольшой лимит, непрофессиональная служба поддержки, задержка с доставкой от курьеров. Те же, кто пользуются картой, в целом всем довольны.

8. В чём подвох карты «Совесть»?

Процентов за пользование «Совестью» и правда нет. Но есть платные опции и снятие наличных, и они больше вред, чем благо (картинка: «Совесть»)

Не буду «ходить вокруг да около», а сразу отвечу на вопрос, заданный в заголовке. Явного подвоха у карты «Совести» нет: действительно с её помощью можно покупать в рассрочку товары в более 50,000 магазинах-партнёрах и ничего за это не платить. Это вы и сами поняли, если прочитали хотя бы первые два раздела этой статьи. А вот скрытые подвохи есть — платные опции.

Когда вы видите рекламу, например, потребительского кредита от какого-нибудь банка с указанием низкой процентной ставки «от ХХ», то сразу же понимаете, что на самом деле такие проценты не получить от слова совсем. Банк всегда придумает с десяток механизмов, которые повысят процентную ставку в 1,5, а то и 2 раза.

Аналогичная ситуация и с «Совестью»: беспроцентно покупать можно, но лишь в идеальных условиях. Если вас устраивает стандартная рассрочка в 2-4 месяца, вы покупаете только в магазинах-партнёрах и не снимаете деньги, то карта действительно будет бесплатной. Во всех остальных случаях что-то вы да заплатите.

«КИВИ Банк» со своей стороны сделал всё возможное, чтобы среднестатистический пользователь по собственной воле платил за пользование картой. Для этого он придумал заманчивые платные опции: увеличение срока рассрочки, покупка не у магазинов-партнёров и снятие наличных.

Мне не нравятся все эти платные опции, так как они в разной степени негативно влияют на финансовую дисциплину: толкают вас на растягивание срока рассрочки до 10 месяцев вместо выплаты за 2-4, дают возможность покупать в рассрочку где угодно, даже в продуктовых магазинах, позволяют получать деньги в долг.

Единственное, что утешает в этих трёх подвохах: карта «Совесть» в любом случае обходится намного дешевле любого потребительского кредита и тем более кредитной карты. Утешение слабое, но хоть какое-то.

Например, потребительский кредит на 100,000 рублей на 10 месяцев обойдётся вам в среднем в 16,000 рублей (при 19% годовых). Такая же сумма по кредитной карте лишит вас в районе 20,000 рублей (если льготный период 55 дней). Тогда как покупка в рассрочку на эту сумму по «Совести» обойдётся вам от 199 до 1,999 рублей (в зависимости от того, какой вариант рассрочки на 10 месяцев вы подключили).

Со снятием наличных тоже не всё так плохо: вы обязаны вернуть их за 2 месяца, в противном случае будет просрочка, тогда как кредитные карты позволяют просто гасить проценты за снятые наличные, постоянно оттягивая возврат самого долга.

9. [Инструкция] Как получить карту «Совесть»

Карта «Совесть» оформляется только через её официальный сайт

Чтобы получить карту рассрочки «Совесть», вам нужно подать заявку через её официальный сайт. Вся процедура подачи заявки и получение карты стандартное: вводите данные, банк их рассматривает и одобряет/не одобряет заявку, карта доставляется вам курьером/другим способом.

Ниже я опубликовал общую информацию о том, как получить карту «Совесть». Если вам нужна подробная инструкция со всеми тонкостями, то прочитайте, пожалуйста, отдельный лайфхак.

2) Нажмите на кнопку «Заказать карту».

3) Авторизуйтесь по смс.

4) Заполните и отправьте заявку.

5) Дождитесь звонка из банка.

6) Получите и активируйте карту.

Текст: Дмитрий Максимов, автор «Экономим с Умом»

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

комментария 4

Я получил карту в январе 2019, в магазине «ОБИ». Не активировал её, рассрочкой не пользовался-не понадобилась, а сейчас мне звонят оттуда и говорят, что я должен уже 2000 рублей… Фактически-«ставят» на деньги.

Причём в договоре, который человек получает вместе с картой-не указываются штрафы и прочие денежные расходы, связанные с её обслуживанием. Налицо-недобросовестное информирование клиента, точнее-утаивание СУЩЕСТВЕННЫХ положений договора.

А что, собственно, в финансовом договоре между двумя сторонами может быть существенней, нежели ДЕНЕЖНЫЕ отношения.

Очень неприятные впечатления от карты. Я много раз брал кредиты, в разных банках. А здесь…

Ты ещё не пользовался кредитом, а уже-должен банку…

Только из-за этого её закрою.

У нас с автором подходы несколько отличаются. Автор пишет:»Подвохи в карте «Совесть» есть, но по своим пагубным свойствам они не сопоставимы с теми, что умудряются «запихнуть» банки в потребительские кредиты и кредитные карты».

Не согласен. допустим, в МКБ или Почта Банк(е) мне предоставляют график платежей по кредиту и список платежей единовременных. Я волен соглашаться или нет. Я получаю деньги по договору и плачу причитающиеся платежи, указанные в приложениях к договору.

В договоре к карте «Совесть» никакой речи не идёт о возможных «штрафах» или каких-либо других удержаниях в пользу банка. Это надо смотреть «где-то в интернете». И, как я говорил выше-даже ничего не получив от банка-не воспользовавшись картой-ты уже оказываешься ему «должен»…

Если это не «обман»по «Совести», тогда что же? И я такой не один…

Александр, благодарю за Ваш комментарий!

1) Когда я писал статью, я не знал о «штрафе» в 2,000 рублей, о котором Вы написали. Можете написать, как они его преподносят? Я так понимаю, это плата за то, что они потратились на карту и её доставку, а Вы ею не воспользовались?

Как получу от Вас пояснение — сделаю поправку в статью. Спасибо, что сообщили об этом недостатке карты!

2) Вообще по закону Вы ничего им не должны, если в подписанных Вами документах нет ни слова об этих 2,000 рублей или какой-то сноски, которая говорила бы о том, что Вы своей подписью обязуетесь прочитать полный свод тарифов (где уже присутствуют эти пресловутые 2,000). Но, видимо, доказывать это придётся в суде. При этом непонятно, могут ли они испортить даже на время кредитную историю из-за этих 2,000 рублей (оформляется ли этот «долг» в виде просрочки?).

Конечно, проще и правильнее заплатить эти 2,000 рублей. По-моему, это не то место, где стоит проявлять какую-то принципиальность (слишком много времени потребуется на то, чтобы доказать свою правоту). По крайней мере я бы так сделал, но при этом потом бы везде написал об этой ситуации.

3) В своей статье я написал о том, что в принципе карта рассрочки «Совесть» — плохая карта, так как это кредитный продукт. Тоже самое я написал и о «Халве», и в рейтинге кредитных карт. Более того, у меня написана развёрнутая статья, в которой я написал о 7 причинах не заводить кредитную карту и не брать кредитов вообще. Ссылку на эту статью я ставлю во всех материалах, где идёт речь о кредитах.

Информация о 2,000 рублей за неактивацию карты просто предупреждает о небольшом штрафе. Эта информация актуальна для небольшого процента людей от общей массы, которые заказали карты. Моя же информация о вреде кредитов направлена практически на каждого потенциального заявителя, считаю, что она намного ценее, так как сохранит нет 2,000, а десятки тысяч рублей. Я это к тому, чтобы Вы и другие читатели не думали, что я сознательно утаил какую-то информацию «Совести».

4) Сам я «Совестью» не пользуюсь, у меня «Халва», да и ту я взял только из-за кэшбэка. Надеюсь, что рассрочкой пользоваться не придётся.

5) В целом я крайне негативно отношусь ко всем кредитам и кредитным картам. Считаю, что это отвратительный финансовый инструмент, который губительным образом сказывается на большинстве людей.

P.S.: Все банки обманывают: с процентами, со страховкой и т.д. Считаю, что механизм при котором сначала максимально гасятся проценты, а затем уже основной долг — такой же обман, как навязанная страховка. Например, если кредит на 2 года, то после 12 месяцев уже нет смысла досрочно гасить кредита — большая часть процентов выплачена.

Это относится не только к кредитным картам, но и к дебетовым в равной степени. Например, если не пользоваться дебетовой Мультикартой ВТБ (или тратить по ней менее 5000 рублей в месяц), то банк будет списывать по 249 рублей в месяц. По некоторым дебетовым картам банка ОТКРЫТИЕ комиссия составляет 600 рублей в месяц, если год не пользоваться картой. А если у вас отключено СМС оповещение (а оно обычно отключено, если вы картой не пользуетесь), то вы даже не узнаете о таком тайном списании денежных средств, пока не спишутся полностью все деньги. Так что это проблема не только кредитных карт, а все зависит только от жадности конкретных банков.

Благодарю за дополнение 🙂

Также вспоминается Qiwi, которое списывает по 200+ рублей/месяц с неактивных аккаунтов.