Скидки за неконтрольный характер пакета акций

Ключевые слова: акции, оценка акций, контрольный пакет, неконтрольный пакет, скидки за неконтрольный характер пакета акций, надбавки за контрольный характер пакета акций.

Права участников и акционеров устанавливают и защищают несколько нормативно-правовых документов, основные из которых — Федеральный закон от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральный закон от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» с изменениями и дополнениями. На практике права участников изложены в концентрированном виде в уставе общества — документе, подробно и последовательно регламентирующем права акционеров.

Различается оценка всей компании целиком, контрольных, блокирующих и миноритарных долей в ней. Стопроцентный контроль над бизнесом всегда дает инвестору больше возможностей, чем владение его отдельным паем или акцией. Поэтому каждая акция в рамках стопроцентного пакета всегда стоит дороже, чем когда она продается в составе более мелкой доли. Элементы контроля, ответственные за превышение стоимости контрольного пакета акций (доли) над миноритарным пакетом акций (долей), включают в себя следующие права:

С.В. Валдайцев в учебном пособии «Оценка бизнеса. Управление стоимостью предприятия.» предлагает принять поправку на неконтрольный характер пакета акций (пая) в размере 20-25%. Премия за контрольный характер пакета по его мнению составляет 30-40% (стр. 309).

Фрэнк Эванс и Дэвид Бишоп в издании «Оценка компании при слияниях и поглощениях» рассматривают миноритарную скидку в размере 21-26% и премию за контроль 30-40% (стр. 220).

Количество акций (% уставного капитала)

Коэффициент контроля

От 25 % + 1 акция до 50 %

В методических рекомендациях РОО по оценке акций ]]> [3] ]]> (ст. 4.3 п. 3) при проведении оценок для целей в соответствии со ст.84.7, 84.8 № 208 – ФЗ в редакции №13 – ФЗ от 24.07.2007 N 220-ФЗ в случае применения в доходном подходе модели дисконтирования ожидаемых денежных потоков акционеров (или денежных потоков на инвестированный капитал) величина скидки на отсутствие контроля для оценки акций в составе миноритарных пакетов не должна превышать 10%.

Таким образом, принимая во внимание приведенные выше мнения, можно сделать вывод, что отрицательная поправка (скидка) на неконтрольный характер пакета акций может находиться в интервале 10…30% и рассчитываться в зависимости от конкретной ситуации.

]]> [1] ]]> Чиркова Е. В. Действуют ли менеджеры в интересах акционеров? // Корпоративные финансы в условиях неопределенности. М., 1999.

]]> [2] ]]> Постановление Правительства РФ от 31.05.02 г. № 369 «Об утверждении правил определения нормативной цены подлежащего приватизации государственного или муниципального имущества».

]]> [3] ]]> Приняты экспертным советом РОО «08» февраля 2008 г., Утверждены Решением Совета РОО (протокол № 113 от 20.02.2008 г.) в соответствии с требованиями Федерального закона “Об акционерных обществах” № 208 – ФЗ от 26.12.1995 (в редакции от 24.07.2007 N 220-ФЗ) и ст.7 Федерального закона «О внесении изменений в Федеральный закон «Об акционерных обществах» и некоторые другие законодательные акты Российской Федерации» № 7 – ФЗ от 05.01.2006г. (в редакции от 27.07.2006 №157-ФЗ, от 24.07.2007 №220-ФЗ).

5.6. Скидки и премии

Оценщику при определении итоговой величины стоимости нужно знать, какие поправки и в каком объеме использовать.

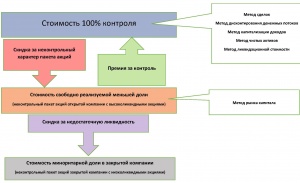

Применение скидок и премий зависит от того, какому уровню контроля и ликвидности соответствует результат, полученный тем или иным методом.

Схема взаимосвязи уровней стоимости, скидок и премий выглядит так (кликабельно):

Ко второй группе факторов относятся:

Размер пакета акций относится к фактору, который может как увеличить, так и снизить скидку за недостаточную ликвидность. Степень контроля взаимосвязана со степенью ликвидности. Контрольный пакет акций требует меньшей скидки за недостаточную ликвидность, чем миноритарный.

Что же касается миноритарных пакетов акций закрытых компаний, то они менее ликвидны, чем миноритарные пакеты открытых. Это обусловлено, во-первых, правом первого отказа, при котором акционер миноритарного пакета в случае продажи своих акций обязан предложить их компании; во-вторых, отсутствием права на разделение (отсутствием права на участие в продаже). Владельцы миноритарных пакетов при продаже акций не могут получить взамен на акцию такую же цену, как и владельцы контрольного пакета. Как правило, эта цена значительно ниже. Итак, когда оценивается миноритарный пакет акций в закрытых компаниях, то применяются скидки и на неконтрольный характер, и за недостаточную ликвидность.

Корректировки на неконтрольный характер пакета акций (Adjustments for non-controlling interests)

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

Главный редактор

Экономического научного журнала

«Оценка инвестиций»

ученая степень – кандидат экономических наук

адрес электронной почты – lnk@esm-invest.com

Аннотация. В статье приведены обобщенные результаты исследования по определению корректировок стоимости акций (долей) в пакетах различного размера. Особое внимание уделяется скидкам на неконтрольный характер пакета акций.

Ключевые слова: акции, оценка акций, контрольный пакет, неконтрольный пакет, скидки за неконтрольный характер пакета акций, надбавки за контрольный характер пакета акций.

Abstract. The article summarizes the results of a study on determining share price adjustments in packages of various sizes. Special attention is paid to discounts on the non-controlling nature of the stake.

Keywords: shares, valuation of shares, controlling interest, non-controlling interest, discounts for the non-controlling nature of the block of shares, premiums for the controlling nature of the block of shares.

КОРРЕКТИРОВКИ НА НЕКОНТРОЛЬНЫЙ ХАРАКТЕР ПАКЕТА АКЦИЙ

ADJUSTMENTS FOR NON-CONTROLLING INTERESTS

Права участников и акционеров устанавливают и защищают несколько нормативно-правовых документов, основные из которых — Федеральный закон от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (с последними изменениями, внесенными Федеральными законами от 07.04.2020 N 115-ФЗ) и Федеральный закон от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» с изменениями и дополнениями последние изменения от 07.04.2020 N 115-ФЗ).

На практике права участников изложены в концентрированном виде в уставе общества — документе, подробно и последовательно регламентирующем права акционеров.

Различается оценка всей компании целиком, контрольных, блокирующих и миноритарных долей в ней. Стопроцентный контроль над бизнесом всегда дает инвестору больше возможностей, чем владение его отдельным паем или акцией. Поэтому каждая акция в рамках стопроцентного пакета всегда стоит дороже, чем, когда она продается в составе более мелкой доли. Элементы контроля, ответственные за превышение стоимости контрольного пакета акций (доли) над миноритарным пакетом акций (долей), включают в себя следующие права:

Отмечается устойчивая тенденция: чем крупнее пакет и чем больше количество имущественных и неимущественных прав дает обладание им, тем дороже он стоит.

По данным американского исследователя Луиджи Зингалеса, при продаже на фондовом рынке США даже неконтрольного пакета акций, дающего больше неимущественных прав и возможностей влиять на управление компанией, каждая ценная бумага стоит в среднем на 10,5% дороже, чем, когда она реализуется вне такого пакета.

С.В. Валдайцев в учебном пособии «Оценка бизнеса. Управление стоимостью предприятия.» предлагает принять поправку на неконтрольный характер пакета акций (пая) в размере 20-25%. Премия за контрольный характер пакета по его мнению составляет 30-40% (стр. 309).

Фрэнк Эванс и Дэвид Бишоп в издании «Оценка компании при слияниях и поглощениях» рассматривают миноритарную скидку в размере 21-26% и премию за контроль 30-40% (стр. 220).

Количество акций (% уставного капитала)

Оценка стоимости контрольного и неконтрольного пакетов акций

1. Методы оценки стоимости пакетов акций

Под контрольным (мажоритарным) пакетом подразумевается владение более 50 % акций предприятия, дающее владельцу право полного контроля над компанией. Но на практике, если акции компании распылены, этот процент может быть значительно меньшим.

Неконтрольный (миноритарный) пакет определяет владение менее 50 % акций предприятия.

Большинство методов оценки позволяют учесть степень контроля (табл. 1).

Если оценщику нужно получить стоимость на уровне контрольного пакета, то к стоимости, полученной методом рынка капитала, надо добавить премию за контроль. Для получения же стоимости миноритарного пакета из стоимости контрольного пакета необходимо вычесть скидку за неконтрольный характер.

Учёт уровня контроля на основе применения различных методов оценки

| Учёт элементов контроля | Подходы и методы оценки | Обоснование |

| Оценка стоимости с учётом элементов контроля (контрольного пакета) | Методами доходного подхода рассчитывают стоимость контрольного пакета, так как в результате их применения получают цену, которую инвестор заплатил бы за владение предприятием; расчёт денежных потоков базируется на контроле за решениями администрации относительно хозяйственной деятельности предприятия | |

| При использовании методов затратного подхода рассчитывается стоимость контрольного пакета акций, поскольку только владелец контрольного пакета может определять политику в области активов: приобретать, использовать или продавать (ликвидировать) их | ||

| При расчёте по методу сделок получают величину оценочной стоимости на уровне владения контрольным пакетом, так как этот метод основан на анализе цен контрольных пакетов акций сходных компаний | ||

| С помощью метода рынка капитала определяется стоимость владения неконтрольным (миноритарным) пакетом, а именно стоимость свободно реализуемой меньшей доли, потому что применяется информация о котировках акций на фондовых рынках |

В определении скидки или премии большое значение имеет тип акционерного общества. Традиционно в странах с рыночной экономикой функционируют акционерные общества двух типов: закрытые и открытые. Эти общества выпускают акции, за счёт чего формируют собственный капитал. Разница между открытыми и закрытыми акционерными обществами сводится к следующему: закрытые имеют право распределять акции только среди учредителей и акции могут продаваться третьим лицам лишь с согласия большинства акционеров. Акции открытых акционерных обществ могут находиться в свободном обращении.

Если определяется стоимость меньшей доли закрытой компании с помощью методов расчёта стоимости контрольного пакета, то необходимо вычесть скидку за неконтрольный характер и обязательно скидку за недостаточную ликвидность.

Стоимость владения (распоряжения) контрольным пакетом всегда выше стоимости владения (распоряжения) неконтрольным пакетом. Держатели неконтрольных пакетов не могут определять дивидендную политику компании, а на избрание совета директоров влияют лишь в ограниченных принципами голосования рамках. Соответственно неконтрольные пакеты стоят меньше пропорциональной части стоимости предприятия.

При приобретении контрольного пакета акций инвестор должен заплатить за право решающего голоса в размере премии за владение контрольным пакетом.

Однако на практике часто действуют факторы, ограничивающие права владельцев контрольных пакетов и снижающие стоимость контроля. К таким факторам относятся: эффект распределения собственности, режим голосования, контактные ограничения, финансовые условия бизнеса.

Эффект распределения собственности. Например, все акции распределены между тремя акционерами. Два акционера владеют равными крупными пакетами, у третьего же пакет акций небольшой, однако именно он может получить премию за свой пакет сверх стоимости, пропорционально его доле в капитале. Это связано с тем, что при голосовании его акции смогут «перевесить чашу весов» в ту или иную сторону.

Ещё пример: все акции компании распределены на несколько равных крупных пакетов, и пакеты не дают права полного контроля. Поэтому будет осуществлена скидка на неконтрольный характер, однако размер скидки будет меньшим, чем для миноритарного пакета, вообще не дающего никакого контроля. В результате сумма стоимостей пакетов будет меньше стоимости полного контроля, т. е. стоимости предприятия.

Режим голосования. В мировой практике используют некумулятивную и кумулятивную системы голосования при выборе совета директоров.

При некумулятивной системе голосования оказываются в выигрыше держатели контрольных пакетов. При кумулятивной системе мелкие акционеры могут распределять голоса по своему усмотрению в любой пропорции, тем самым сконцентрировавшись на одной кандидатуре. Такая система голосования выгоднее держателям миноритарных пакетов. В этом случае стоимость контроля, связанная со способностью избирать директоров, переходит к миноритарным акционерам.

Контактные ограничения. Если долговые обязательства компании существенны, то это может ограничивать дивидендные выплаты и т. д. Здесь часть стоимости премии за контроль теряется.

Финансовые условия бизнеса. Если финансовое положение компании неустойчивое, то многие права, связанные с контролем (например, право на покупку контрольных пакетов акций других компаний), становятся труднореализуемыми. В каждом конкретном случае необходимо провести анализ элементов контроля, и если какой-либо из них отсутствует, то стоимость контрольного пакета должна быть уменьшена. Напротив, если элементы контроля присутствуют у оцениваемого миноритарного пакета, то стоимость последнего должна быть увеличена.

2. Оценка стоимости неконтрольных пакетов акций

Существуют три основных подхода к оценке неконтрольных (миноритарных) пакетов.

Владелец неконтрольного пакета имеет два источника финансирования стоимости: прибыль, распределённую в форме дивидендов, и выручку от продажи неконтрольного пакета.

Эти ожидаемые будущие выплаты рассматриваются оценщиком в качестве дисконтируемых будущих доходов, т. е. ожидаемые, прогнозируемые (по срокам и сумме) дивиденды и прогнозируемая (по срокам и сумме) выручка от продажи в будущем миноритарного пакета берутся за основу денежного потока. По соответствующей ставке дисконта они приводятся к текущей стоимости, и затем определяется стоимость миноритарного пакета. Можно рассчитать иначе: при расчёте основываться на прогнозе не ограниченного во времени потока дивидендов без учёта остаточной стоимости.

Недостаток же ликвидности у неконтрольных пакетов в закрытых компаниях может быть учтён двумя способами: через увеличение ставки дисконта или через расчёт скидки за недостаточную ликвидность.

3. Премия за контроль, скидки за неконтрольный характер пакета и за недостаточную ликвидность

При оценке контрольного пакета, если отсутствуют какие-либо отдельные элементы контроля, величина премии за контроль должна быть уменьшена на стоимость, приходящуюся на данные элементы. Напротив, если неконтрольному пакету акций присущи какие-то отдельные возможности элементов контроля, то это должно быть отражено в его стоимости. Рассмотрим подробнее расчёты премий и скидок.

Премия за контроль. В зарубежной практике средние показатели премий за контроль публикуются в ежегодно издаваемом статистическом обзоре слияний компаний. В нашей стране таких изданий, где бы отслеживались средние показатели премий за контроль по годам и отраслям, нет, поэтому специалисты вынуждены ориентироваться на данные зарубежных справочников или осуществлять расчёт самостоятельно. Премия за контроль рассматривается как процент превышения выкупной ценой рыночной цены акций продавца за пять (рабочих) дней до официального объявления о слияниях компаний. Иными словами, это разница между ценой, выраженной в процентах, и ценой миноритарного свободно обращающегося пакета.

Скидка за неконтрольный характер пакета. Она является производной от премии за контроль. Эта тенденция основана на эмпирических данных. Скидка, %, за неконтрольный характер (миноритарную долю) рассчитывается так:

(1)

(1)

Необходимо проанализировать факторы, увеличивающие и уменьшающие размер скидки. Выделяют две группы факторов.

Первая группа факторов включает:

Ко второй группе факторов относятся:

Размер пакета акций относится к фактору, который может как увеличить, так и снизить скидку за недостаточную ликвидность. Степень контроля взаимосвязана со степенью ликвидности. Контрольный пакет акций требует меньшей скидки за недостаточную ликвидность, чем миноритарный.

Что же касается миноритарных пакетов акций закрытых компаний, то они менее ликвидны, чем миноритарные пакеты открытых. Это обусловлено, во-первых, правом первого отказа, при котором акционер миноритарного пакета в случае продажи своих акций обязан предложить их компании; во-вторых, отсутствием права на разделение (отсутствием права на участие в продаже). Владельцы миноритарных пакетов при продаже акций не могут получить взамен на акцию такую же цену, как и владельцы контрольного пакета. Как правило, эта цена значительно ниже. Итак, когда оценивается миноритарный пакет акций в закрытых компаниях, то применяются скидки и на неконтрольный характер, и за недостаточную ликвидность.

Вопросы и задания для самопроверки

Поделиться ссылкой в социальных сетях:

Комментарии к материалу: (пока комментариев нет)

Скидки и надбавки при продаже российских пакетов акций. Оценка влияния привилегированных пакетов акций

к.т.н. Яскевич Е.Е.

В отчете по оценке пакета акций, основанном на применении нескольких подходов, оценщик должен принять 2 существенно влияющих на конечный результат решения:

Подходам к решению этих вопросов посвящена настоящая работа.

Актуальность затронутой тематики заставляет сконцентрировать в данной работе отдельные рекомендации по определению диапазонов и конкретных величин скидок и надбавок, а также методики определения этих величин. Рыночные данные по продажам российских пакетов акций конкретизируют оцениваемые величины скидок и надбавок. В работе рассматриваются отдельные аспекты, связанные с определением стоимости привилегированных пакетов акций.

Данная работа ориентирована на подготовленного специалиста оценщика, — поэтому общие пояснения применяющимся терминам и определениям не приводятся, а указываются источники информации, откуда они взяты.

1. Виды надбавок и скидок.

Виды надбавок и скидок:

Другие виды скидок: скидка на блокирование (для относительно больших миноритарных пакетов акций); скидка на потерю ключевой фигуры (например, наследство); скидка на структуру портфеля (для двух и более не совпадающих видов действий компаний) и т.п. /2/

2. Факторы, обуславливающие введение скидок и надбавок.

Существенный характер имеет учет возможности государственного регулирования (например, наличие «золотой акции»).

3. Условия применимости скидок и надбавок. Взаимовлияние скидок и надбавок

ВЗАИМОВЛИЯНИЕ

- т стоимости контрольного пакета акций) /2/.

4. Диапазоны скидок и надбавок по данным зарубежных источников информации.

По данным работы /2/

По данным работы /3/:

По данным «Mergerstat Review» /www.mergerstat.com/:

По данным работы /5, Украина/:

5. Диапазоны скидок и надбавок по данным отечественных источников информации

ПП РФ № 369 от 31.05.2002 г.

ОБ УТВЕРЖДЕНИИ ПРАВИЛ ОПРЕДЕЛЕНИЯ НОРМАТИВНОЙ ЦЕНЫ ПОДЛЕЖАЩЕГО ПРИВАТИЗАЦИИ ГОСУДАРСТВЕННОГО ИЛИ МУНИЦИПАЛЬНОГО ИМУЩЕСТВА

| Количество акций (процентов уставного капитала) | Коэффициент контроля |

| От 75 до 100 % | 1,0 (1) |

где:

Уа — удельный вес пакета акций;

О — общая стоимость предприятия (бизнеса) как 100 % мажоритарный пакет;

НА — стоимость неоперационных активов;

Кк — надбавка за контроль;

Кл — скидка за ликвидность;

Кп — скидка за иные факторы влияния.

Следует отметить, что формула (1) при наличии «ликвидных» неоперационных активов (НА) не отражает полностью взаимовлияния скидок и надбавок (потребуется определять Кл и Кп для этих активов), как отмечалось в вышеприведенных источниках информации, — поэтому иногда целесообразно при этих условиях применять формулу:

Са = Уа * [(О — НА)*(1 + Кк)*(1-Кл)*(1 — Кп) + НА] (2)

Са = Уа * О *(1 — Кк)*(1-Кл)*(1-Кп) (3)

где:

Кк — скидка за контроль (для удобства применения используется обозначение — идентичное надбавке за контроль);

Кл — скидка за ликвидность;

Кп — скидка за иные факторы влияния.

Для блокирующего пакета может быть применен промежуточный вариант, в зависимости от оперативного применения либо скидок, либо надбавок.

9. Исследования российского рынка акций.

Для проведения исследований анализировались данные по продаже российских пакетов некотируемых акций ОАО. Для анализа были использованы данные:

У автора имеются дополнительные данные (около 15 продаж), однако отсутствие информации по «чистоте» проведенных сделок не позволяет применять их для анализа.

Нижеприведенный график показывает общие тенденции изменений надбавок и скидок для проданных пакетов некотируемых акций ОАО.

Как видно из графика, мажоритарные пакеты имеют наибольшие надбавки при продажах пакетов, близких к контрольным. Миноритарные пакеты имеют скидки, имеющие тенденции увеличения пропорционально удельному весу пакетов.

Максимальная надбавка (72,9 %) зафиксирована при продаже 51 % — го пакета акций предприятия, относящегося к пищевой промышленности.

Минимальная скидка в 73,0 % зафиксирована при продаже 0,5 % — го пакета акций автотранспортного предприятия.

На графике зафиксирована неявная тенденция снижения скидок в области «блокирующих» пакетов (20…40 %). Тенденция может быть случайной (во всяком случае, она требует статистической проверки).

На основании полученных данных определены ориентировочные диапазоны надбавок и скидок для различных пакетов акций

В табл. 4 приведены наиболее вероятные диапазоны и средние значения надбавок и скидок для различных пакетов некотируемых акций ОАО

| ПАКЕТ | 0+ | 0,1 | 0,2 | 0,3 | 0,4 | 0,5- | 0,5+ | 0,6 | 0,7 | 0,8 | 0,9 |

| НАДБАВКА | — | — | — | — | — | — | + | + | + | + | + |

| Максимум | 0,73 | 0,58 | 0,39 | 0,22 | 0,04 | ||||||

| Среднее | 0,50 | 0,405 | 0,285 | 0,155 | 0,02 | ||||||

| Минимум | 0,27 | 0,23 | 0,18 | 0,09 | 0 | ||||||

| СКИДКА | + | + | + | + | + | + | — | — | — | — | — |

| Максимум | 0,75 | 0,48 | 0,36 | 0,29 | 0,25 | 0,19 | |||||

| Среднее | 0,615 | 0,40 | 0,26 | 0,185 | 0,145 | 0,095 | |||||

| Минимум | 0,48 | 0,32 | 0,16 | 0,08 | 0,04 | 0 |

10. Привилегированные и обыкновенные акции (подходы на основе выплаты дивидендов, сравнительные подходы, обобщения подходов).

Облигации, привилегированные и обыкновенные акции различаются последовательностью возмещения денежных средств (если предприятие ликвидировано, то в первую очередь погашается задолженность по облигациям, затем по привилегированным акциям и в последнюю — по обыкновенным акциям). Облигации дают право на гарантированные выплаты, привилегированные акции — на дивиденды (при наличии прибыли). Скидки на ликвидность, по своей величине, — меньше для облигаций, более высокие по привилегированным акциям и самые высокие — по обыкновенным /3/.

При изучении Устава предприятия и отчетов по эмиссии акций устанавливаются:

Рассмотрим общий случай и установим максимально возможную стоимость привилегированных акций при условии выплаты дивидендов только по привилегированным акциям в размере 10 % от ЧОД.

О = Оо + Оп (4)

где:

Оо — стоимость всех обыкновенных акций;

Оп — стоимость всех привилегированных акций.

Найдем стоимость Оп путем капитализации дивидендов:

Оп = 0,1*ЧОД / Кп.кап (5)

где:

Кп.кап. — коэффициент капитализации привилегированных акций

Максимальная стоимость привилегированной акции (Сп):

Сп = Оп / 0,25*N = 0,1*ЧОД / (Кп.кап.* 0,25* N) = 0,4*ЧОД / Кп.кап.* N (6)

где:

N — общее количество выпущенных акций.

Найдем общую стоимость предприятия путем капитализации денежного потока:

О = ДП / Ккап. (7)

где:

ДП — денежный поток для всего предприятия;

Ккап. — коэффициент капитализации для всего предприятия.

Определим стоимость всех обыкновенных акций:

Оо = О — Оп = ДП / Ккап. — 0,1*ЧОД / Кп.кап. (8)

Рассмотрим гипотетическую ситуацию, когда ДП = ЧОД:

Оо = ЧОД / Ккап. — 0,1*ЧОД / Кп.кап. = ЧОД*(1/ Ккап. — 0,1/ Кп.кап.) (9)

Определим стоимость обыкновенной акции Со:

Со = Оо/ 0,75* N = ЧОД*(1/ Ккап. — 0,1/ Кп.кап.) / 0,75*N = 1,33*ЧОД*(1/ Ккап. — 0,1/ Кп.кап.) / N (10)

Найдем соотношение между максимальной стоимостью привилегированной и стоимостью обыкновенной акции:

Сп/Со = (0,4*ЧОД / Кп.кап.* N) / (1,33*ЧОД*(1/ Ккап. — 0,1/ Кп.кап.) / N) = 0,3 / [ Кп.кап.*(1/Ккап. — 0,1/ Кп.кап.) = 0,3 / (Кп.кап./Ккап. — 0,1) (11)

Найдем цифровые выражения для соотношения «Сп / Со», принимая произвольные значения коэффициентов капитализации при выполнении следующего условия:

Ккап. > Кп.кап.

| Кп.кап./Ккап | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 |

| Сп / Со | 3,00 | 1,50 | 1,00 | 0,75 | 0,60 | 0,50 | 0,43 | 0,38 |

В табл.5 приведены соотношения стоимостей обыкновенных акций и максимальных стоимостей привилегированных акций (при расходовании 0,1 ЧОД на выплату дивидендов только по привилегированным акциям ).

Рассмотрим ситуацию, когда на выплату дивидендов может расходоваться 0,1 ЧОД и общие дивиденды выплачиваются равномерно:

0,05 ЧОД — по привилегированным акциям;

0,05 ЧОД — по обыкновенным акциям.

Небольшие математические выкладки с измененными условиями в этом случае дают нам следующее выражение:

Сп/Со = 0,15 / (Кп.кап./Ккап. — 0,05) (12)

Найдем цифровые выражения для «Сп / Со», принимая произвольные значения коэффициентов капитализации при выполнении следующего условия:

Ккап. > Кп.кап.

| Кп.кап./Ккап | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 |

| Сп / Со | 1,00 | 0,60 | 0,43 | 0,33 | 0,27 | 0,23 | 0,20 | 0,18 |

Рассмотрим часто встречающуюся ситуацию, когда дивиденды выплачиваются из расчета: дивиденды по обыкновенным акциям равны половине от дивидендов по привилегированным акциям, при этом на выплату дивидендов может расходоваться 0,1 ЧОД:

Несложные математические выкладки при соотношениях 25/75%% привилегированных и обыкновенных акций показывают, что в этом случае получается:

0,04 ЧОД — по привилегированным акциям;

0,06 ЧОД — по обыкновенным акциям.

Небольшие математические выкладки с измененными условиями в этом случае дают нам следующие выражения:

Сп/Со = 0,12 / (Кп.кап./Ккап. — 0,04) (13)

Найдем цифровые выражения для соотношения «Сп / Со», принимая произвольные значения коэффициентов капитализации при выполнении следующего условия:

Ккап. > Кп.кап.

| Кп.кап./Ккап | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 |

| Сп / Со | 0,75 | 0,46 | 0,33 | 0,26 | 0,21 | 0,18 | 0,16 | 0,14 |

При производстве показательных расчетов автор намеренно сделал упрощения, которые не потребуются в процессе производства расчетов при работе над отчетом по оценке. Определим ориентировочно необходимые сведения, требующиеся для установления соотношения «Сп / Со»:

Автор считает, что сложности с определением отдельных параметров оперативно устранимы (например, в части определения Ккап., — могут быть применимы косвенные методы).

Нами рассмотрены соотношения «Сп / Со» на базе дивидендной политики предприятия (доходным подходом). Попытаемся осмыслить эти соотношения с точки зрения сравнительного подхода, опираясь на следующие положения:

Вероятно, в первом приближении, стоимость как обыкновенной, так и привилегированной акции может быть привязана к базовой стоимости акции:

По общему определению стоимость обыкновенной акции можно выразить в виде:

Со = Б*(1-Кок)*(1 — Кол) (14)

Стоимость привилегированной акции можно выразить в виде:

Сп = Б*(1-Кпк)*(1 — Кпл) (15)

где:

Б — базовая стоимость акции (определяется как общая стоимость предприятия «О», деленная на общее количество выпущенных акций «N»: Б = О / N );

Кок и Кпк — скидки за контроль к обыкновенным и привилегированным акциям;

Кол и Кпл — скидки за ликвидность к обыкновенным и привилегированным акциям.

Прочие скидки для упрощения расчетов — не учитываем.

Сп / Со = (1-Кпк)*(1 — Кпл) / (1-Кок)*(1 — Кол) (16)

Следует учесть, что при выплате дивидендов скидка Кпк — максимальная (как следует из табл.4, — 0,75), откуда имеем:

Сп / Со = 0,25*(1 — Кпл / (1-Кпк)*(1 — Кпл) (17)

В условиях невыплаты дивидендов по всем типам акций следует ориентироваться на формулу (16). В этих условиях коэффициенты контроля и ликвидности для привилегированных и обыкновенных акций могут быть близки, однако теоретически коэффициенты контроля и ликвидности по привилегированным акциям могут только приближаться к аналогичным коэффициентам по обыкновенным акциям. Равенство этих коэффициентов — маловероятно. В этой связи соотношения «Сп / Со» при доверительных вероятностях порядка 90…95 % могут располагаться в диапазоне 0,90…0,99. Иными словами: в большинстве случаев покупатели ценят обыкновенные акции выше привилегированных (это будет косвенно показано ниже при анализе стоимости предложений на покупку и продажу акций второго эшелона).

Попробуем приравнять стоимость привилегированной акции, определенную по доходному подходу (на основе выплат дивидендов) к стоимости привилегированной акции, определенной при сравнительном подходе на основе базовой стоимости

Рассмотрим, как было выше показано, три возможных варианта выплаты дивидендов:

Вариант 1 (максимальная стоимость привилегированной акции):

0,1 ЧОД — весь расходуется на дивиденды для привилегированных акций;

Вариант 2

0,05 ЧОД — выплаты дивидендов по привилегированным акциям;

0,05 ЧОД — выплаты дивидендов по обыкновенным акциям;

Вариант 3

0,04 ЧОД — выплаты дивидендов по привилегированным акциям;

0,06 ЧОД — выплаты дивидендов по обыкновенным акциям.

Приравниваем стоимости привилегированных акций:

Вариант 1:

0,4*ЧОД / Кп.кап.* N = (О/ N)* 0,25*(1 — Кпл) (18)

Кпл = 1 — 1,6* [ ЧОД / (О*Кп.кап.)] (19)

В первом приближении мы можем приравнять соотношение «ЧОД / О» к коэффициенту капитализации предприятия:

ЧОД / О = Ккап. (20)

Кпл = 1 — 1,6* (Ккап. / Кп.кап.) (20)

Аналогичные выкладки для варианта 2 приводят к выражению:

Кпл = 1 — 0,8* (Ккап. / Кп.кап.) (21)

Аналогичные выкладки для варианта 3 приводят к выражению:

Кпл = 1 — 0,64* (Ккап. / Кп.кап.) (22)

В табл.8 определены величины «Кпл» при проигрывании ситуаций с различными соотношениями «Кп.кап./Ккап».

| Варианты (№) | Кп.кап./Ккап | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 |

| 1 | Кпл | — 7,00 | — 4,33 | — 3,00 | — 2,20 | — 1,67 | — 1,28 | — 1,00 | — 0,77 |

| 2 | Кпл | — 3,00 | — 1,67 | — 1,00 | — 0,60 | — 0,33 | — 0,14 | 0 | 0,11 |

| 3 | Кпл | — 2,20 | — 1,13 | — 0,60 | — 0,28 | — 0,07 | 0,09 | 0,20 | 0,33 |

Из табл.8 следует вывод:

При выплате дивидендов по привилегированным и обыкновенным акциям при различных соотношениях «Кп.кап./Ккап» могут иметь место для привилегированных акций как скидки на ликвидность (в табл.8 — со знаком «+»), так и надбавки (в табл.8 — со знаком «-«). При этом вероятность появления надбавок тем выше, чем больше удельный вес ЧОД, расходуемый на выплату дивидендов по привилегированным акциям. В нашем случае надбавки и скидки рассматриваются применительно к базовой стоимости акции.

Частично ответ на этот вопрос мы можем получить при анализе рынка купли — продажи акций второго эшелона.

11. Акции второго эшелона. Разница в стоимости привилегированных и обыкновенных акций

Рассматривая котировки акций второго эшелона на базе сайтов Интернет (http://www.nqs.ru/ и т.п.), при выплате дивидендов как по привилегированным, так и по обыкновенным акциям, мы видим разницу между стоимостью этих акций.

В табл.9 приведены отдельные сведения по соотношениям «Сп / Со» для различных отраслей.

| Отрасль | Сп / Со Предложения | ||||||

| покупка | Среднее | Продажа | |||||

| Кол-во | Среднее | Коэф. вариации | Кол-во | Среднее | Коэф. вариации | ||

| Нефтяная | 21 | 0,53 | 0,24 | 0,58 | 5 | 0,63 | 0,26 |

| Газовая | 7 | 0,81 | 0,26 | 0,79 | 4 | 0,77 | 0,24 |

| Энергетика | 6 | 0,50 | 0,34 | 0,62 | 7 | 0,76 | 0,20 |

| Банковское дело | 5 | 0,84 | 0,36 | — | 0 | — | — |

| Связь | 12 | 0,51 | 0,19 | 0,58 | 8 | 0,66 | 0,49 |

| Металлургия | 3 | 0,91 | — | — | 0 | — | — |

| Автомобильная | 1 | 0,40 | 0,49 | 1 | 0,58 | — | |

| Химическая | 0 | — | — | 1 | 0,44 | — | |

Рассмотрим, что-же можно почерпнуть из этой разницы:

1). Средние величины соотношений «Сп / Со» по предложениям к продаже находятся выше средних величин по предложениям к покупке:

2). Наибольшие значения соотношений «Сп / Со» зафиксированы для предложений на покупку в отраслях, связанных с банковским делом (0,84) и металлургией (0,94).Следует отметить, что в этих отраслях отдельные предложения имели соотношения «Сп / Со» на уровнях,превышающих 1,0. Это может служить косвенной характеристикой следующих параметров:

3). Средние величины соотношений «Сп / Со», найденные по осреднению спроса и предложения в вышеуказанных отраслях, находятся в диапазоне 0,49…0,79. В большинстве случаев для рассматриваемых отраслей стоимость привилегированной акции — ниже стоимости обыкновенной.

1). Виды скидок и надбавок:

2). Для практикующих оценщиков на базе рынка продаж некотируемых пакетов акций ОАО определены на графике тенденции изменения скидок и надбавок. В табл. 4 приведены наиболее вероятные диапазоны и средние значения общих надбавок и скидок для различных пакетов некотируемых акций ОАО.

3). При выплате дивидендов по определенным типам акций необходимыми параметрами, требующимися для установления соотношения между стоимостью привилегированной о обыкновенной акциями являются:

Необходимые расчетные формулы для установления этого соотношения приведены в тексте.

4). При отсутствии выплат дивидендов по всем типам акций для расчетов соотношений между привилегированными и обыкновенными акциями предлагается ориентироваться на формулу (16). Расчетные соотношения «Сп / Со» при доверительных вероятностях порядка 90…95 % могут ориентировочно располагаться в диапазоне 0,90…0,99.

5). Нормативные коэффициенты контроля, приведенные в Приложении №1 к ПП РФ № 369 от 31.05.2002 г. показывают: