Товарная накладная по форме ТОРГ-12 2021 года: скачать бесплатно бланк и образец заполнения ТН в Excel, Word, PDF

Товарная накладная (ТН) по форме ТОРГ-12 составляется при оформлении отпуска (продажи) товаров. Этот первичный документ выписывается в двух экземплярах, первый из которых остается у продавца и служит основанием для списания реализованной продукции, а второй передается покупателю и применяется при оприходовании товаров.

Таким образом, ТН используется для оформления перехода прав собственности на товары и другие материальные ценности от одного лица к другому.

Чем товарная накладная отличается от транспортной и товарно-транспортной?

Товарная накладная оформляется при оформлении сделок купли-продажи товарно-материальных ценностей вне зависимости от того, привлекается ли для перевозки товаров сторонняя организация или нет. В отличие от транспортной и товарно-транспортной накладных в нее не включается информация для учета движения товаров, транспортных работ и расчетов за осуществление перевозки.

Количество экземпляров ТН, которые нужны

ТН составляется на одну или сразу несколько партий груза, которые транспортируется на одном авто. Согласно ПП РФ № 272 от 15.04.2011 г. транспортная накладная оформляется в трех экземплярах. Один остается у грузоотправителя, второй передается получателю и последний остается у перевозчика.

Бланк ТОРГ-12 2021 года

Предлагаем бесплатно скачать унифицированный бланк накладной ТОРГ-12, действительной в 2021 году.

Как заполнять накладную ТОРГ-12?

В товарную накладную по форме ТОРГ-12 вносятся следующие сведения:

Товарная накладная ТОРГ-12

Форма ТОРГ-12 содержит все обязательные реквизиты, указанные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Заполнение ТОРГ-12 можно начать с присвоения порядкового номера и даты. Скачайте образец, чтобы заполнить правильно!

Товарная накладная — вид первичного документа, с помощью которого оформляют отгрузку материальных ценностей.

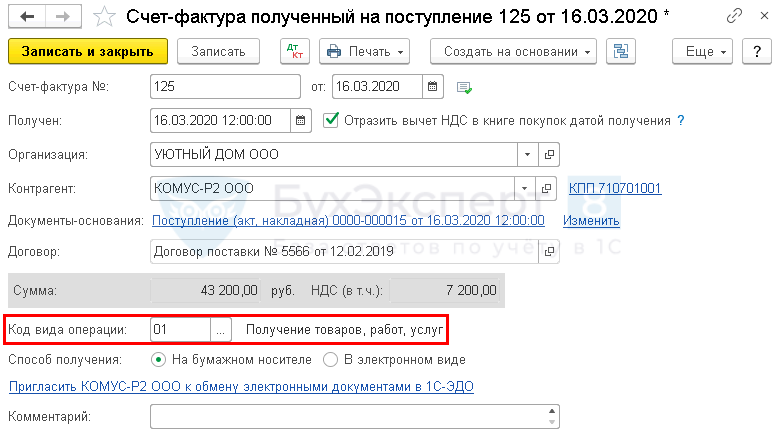

Если товар продается с НДС, к накладной прикладывается счет-фактура.

Компаниям разрешено разрабатывать свои формы первичной документации. На практике ТОРГ-12 редко заменяют иным документом, так как унифицированную форму использовать очень удобно.

Реквизиты и правила заполнения ТОРГ-12

Форма ТОРГ-12 содержит все обязательные реквизиты, указанные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Заполнение ТОРГ-12 можно начать с присвоения порядкового номера и даты.

В шапке документа указываются наименование и реквизиты продавца и покупателя. В табличной части отмечают наименование поставляемого товара, его количество, цену и общую стоимость.

В графе «Основание» продавец чаще всего указывает номер и дату договора поставки.

Накладная будет недействительной при отсутствии в ней подписей ответственных лиц.

Со стороны продавца подписать накладную должны три лица: ответственный за отпуск товара (например, кладовщик), главный бухгалтер и руководитель. На практике очень часто можно увидеть, что за всех трех лиц ставит подпись один человек. Такой вариант вполне оправдан. Главное, оформить приказ или доверенность на право подписи документа.

Передавайте контрагентам электронные накладные ТОРГ-12 бесплатно — по акции «Безлимит на 2 месяца» от системы Диадок

Со стороны получателя предусмотрены две подписи: «Груз принял» и «Груз получил». Первую подпись чаще всего ставит представитель транспортной компании, доставляющей груз покупателю. В графе «Груз получил» расписывается материально ответственное лицо. Товар по накладной может получить уполномоченное лицо покупателя по доверенности.

Подпись заверяется печатями сторон. Но с 2015 года большинство компании могут работать без печати (Федеральный закон от 06.04.2015 № 82-ФЗ). Если организация официально отказалась от применения печати, в ТОРГ-12 ее можно не ставить.

Накладная ТОРГ-12 заполняется в двух экземплярах: один остается у поставщика, второй — у покупателя. Если груз перевозит транспортная компания, тогда дополнительно оформляется транспортная накладная.

Нужно заполнить все обязательные реквизиты ТОРГ-12. Безопаснее указать сроки отгрузки и получения товара по накладной. В случае судебных разбирательств сроки в ТОРГ-12 могут сыграть важную роль.

При использовании унифицированной формы ТОРГ-12 из нее нельзя удалять какие-либо реквизиты, зато можно добавить свои.

ТОРГ-12 можно хранить на бумаге или в электронном виде. Если накладная электронная, она должна быть заверена электронными подписями.

Вместо накладной компания вправе использовать универсальный передаточный документ (УПД). Этот документ объединяет в себе ТОРГ-12 и счет-фактуру. Используя УПД, можно значительно сократить документооборот.

Товарная накладная. Образец заполнения

Накладную можно заполнить в бухгалтерской программе. Также существуют специальные сервисы, где можно заполнить товарную накладную онлайн.

Чтобы развеять все вопросы по заполнению документа, приведем пример. ООО «РОС» отгрузило в адрес ООО «Пам» подшипники в количестве 6 штук. Каждый подшипник стоит 74 рубля без НДС. Общая сумма накладной составляет 523,92 рубля. От продавца ответственным лицом по доверенности является менеджер Синицын Т. П. Именно он подписал ТОРГ-12 в отведенных графах. Товар был лично получен у поставщика на складе Печкиным Р. О. по доверенности № 4 от 14.02.2017.

Как отразить поступление материалов с общей скидкой по документу?

Как отразить в программе поступление материалов, если скидка представлена одной строкой к документу поступления в целом, а не к каждой позиции в нем?

Учет в 1С

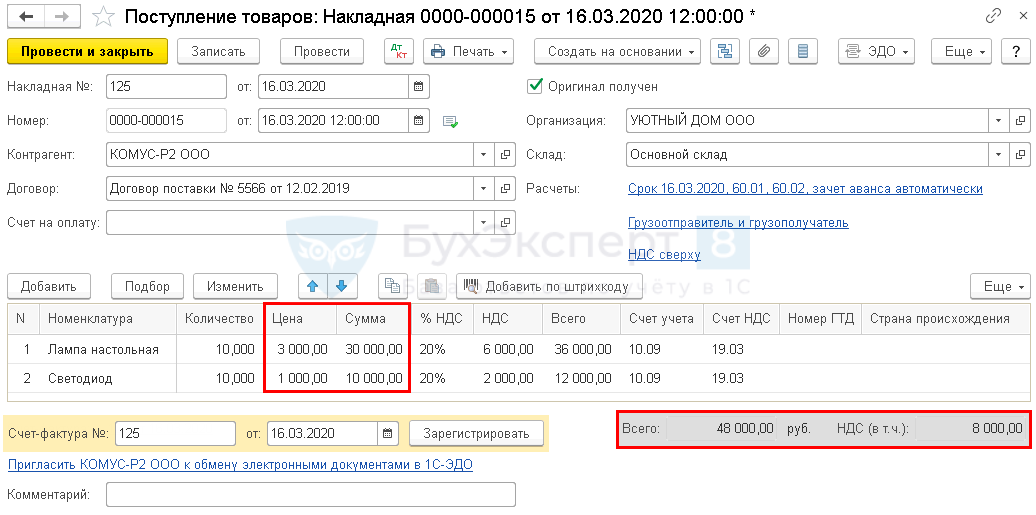

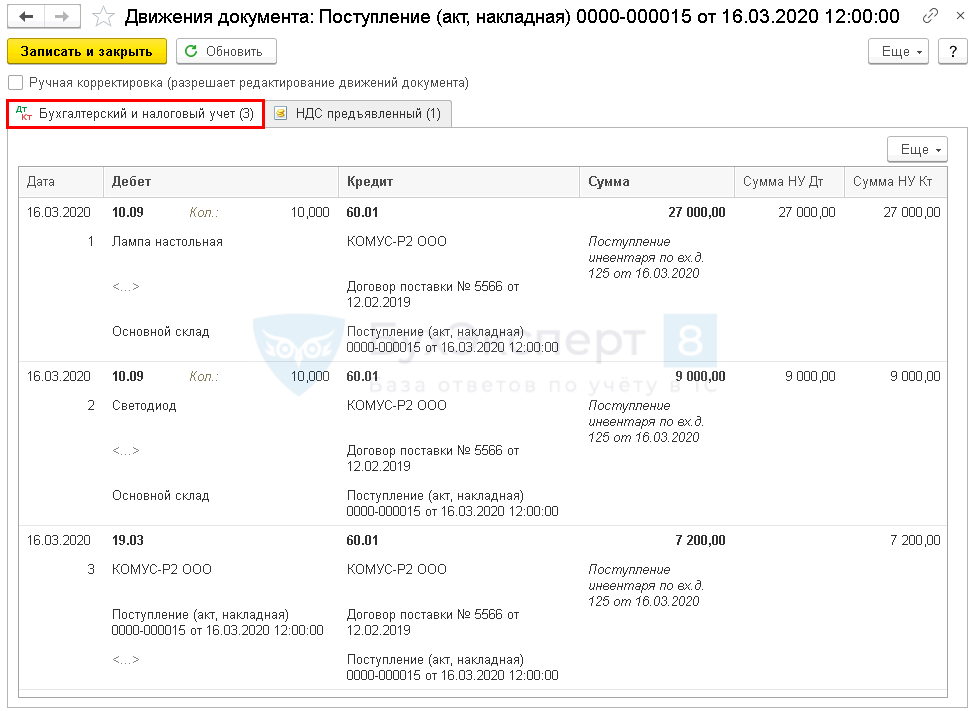

16 марта Организация получила от поставщика товарную накладную, в которой указана приобретаемая номенклатура на общую сумму 48 000 руб.:

В документе отдельной строкой указана общая скидка ко всем позициям в размере 4 800 руб.

Сумма по накладной с учетом скидки 43 200 (в т. ч. НДС 20%).

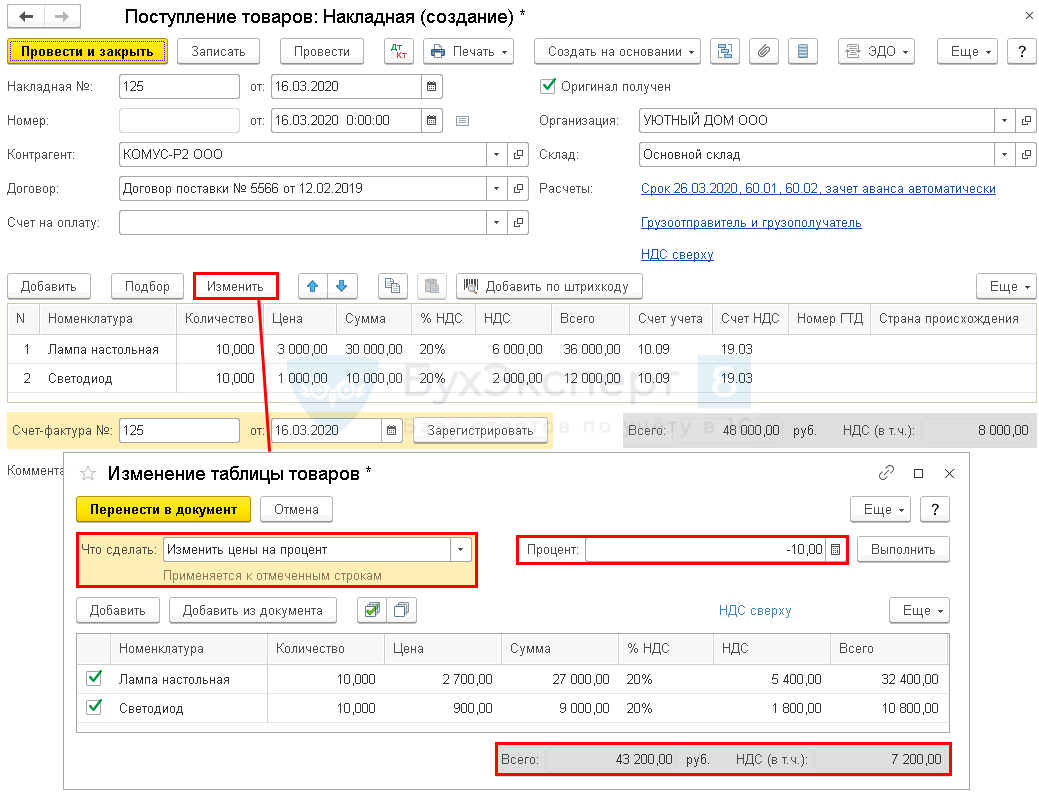

Заполните документ согласно накладной без скидки.

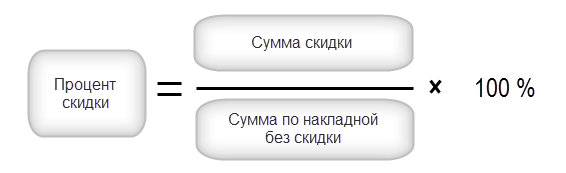

Шаг 2. Рассчитайте процент скидки:

В нашем примере 4 800 / 48 000 х 100 % = 10 %

Получите понятные самоучители 2021 по 1С бесплатно:

По кнопке Выполнить программа рассчитает суммы по каждому товару с учетом скидки. Если расчет верный, по кнопке Перенести в документ заполните накладную новыми ценами.

При необходимости откорректируйте суммы по отдельным позициям, чтобы общая сумма и сумма НДС соответствовала документам поставщика. Это может потребоваться из-за округления в расчете скидки при ее разбивке по позициям.

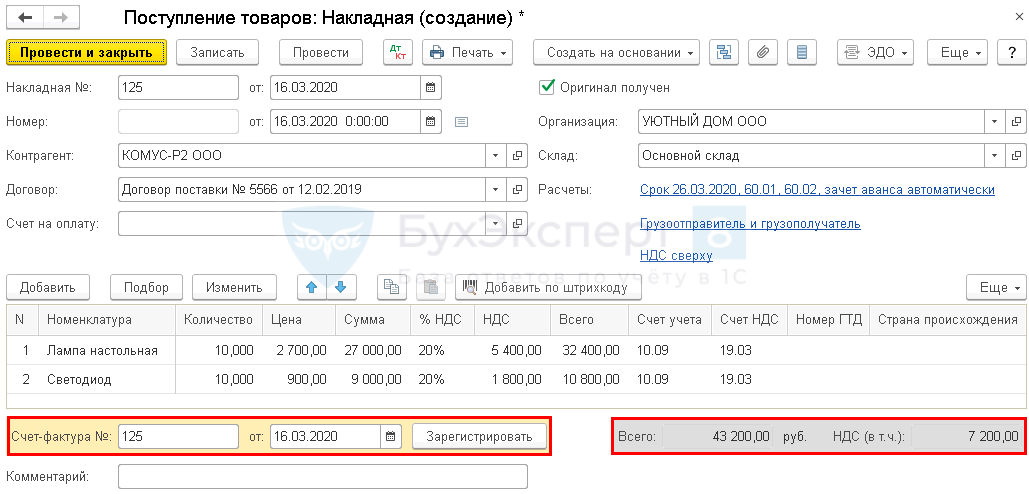

Проверим расчет, выполненный программой.

48 000 – 4 800 = 43 200 руб.

Расчет выполнен верно. Сумма скидки в 1С совпадает с указанной в накладного поставщика.

Проводки по документу

Документ формирует проводки:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Благодарю за полезную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо за поддержку в непростой период! Так держать!

Чтобы клиенты и налоговики были довольны, оформляем правильно «первичку»

Продавая товар, оказывая услуги, выполняя работы нашим клиентам, мы должны стремиться сделать это профессионально, со знанием своего дела. Т.к. от этого зависит наша репутация как поставщика товара (услуги, работы), и данные факторы влияют на формирование мнения о нашей деятельности, а значит, и на решение клиента – работать с нами дальше или нет. Поэтому в условиях конкуренции, важно, чтобы наша компания отгружала не только качественный товар, но и сопровождала каждую отгрузку документально верно. Т.к. для клиентов это расходы, которые в случае их неправильного оформления и несоответствия требованиям законодательства могут быть не приняты налоговыми органами.

В данной статье речь пойдет о первичных документах, которые мы оформляем клиентам.

Реализация товаров и ее документальное оформление

Товарная накладная используется при оформлении сделок купли-продажи товарно-материальных ценностей. Это документ первичный и его заполнение обязательно, ведь товарная накладная подтверждает факт перехода права собственности на ТМЦ от продавца покупателю. Документ имеет унифицированную форму ТОРГ-12.

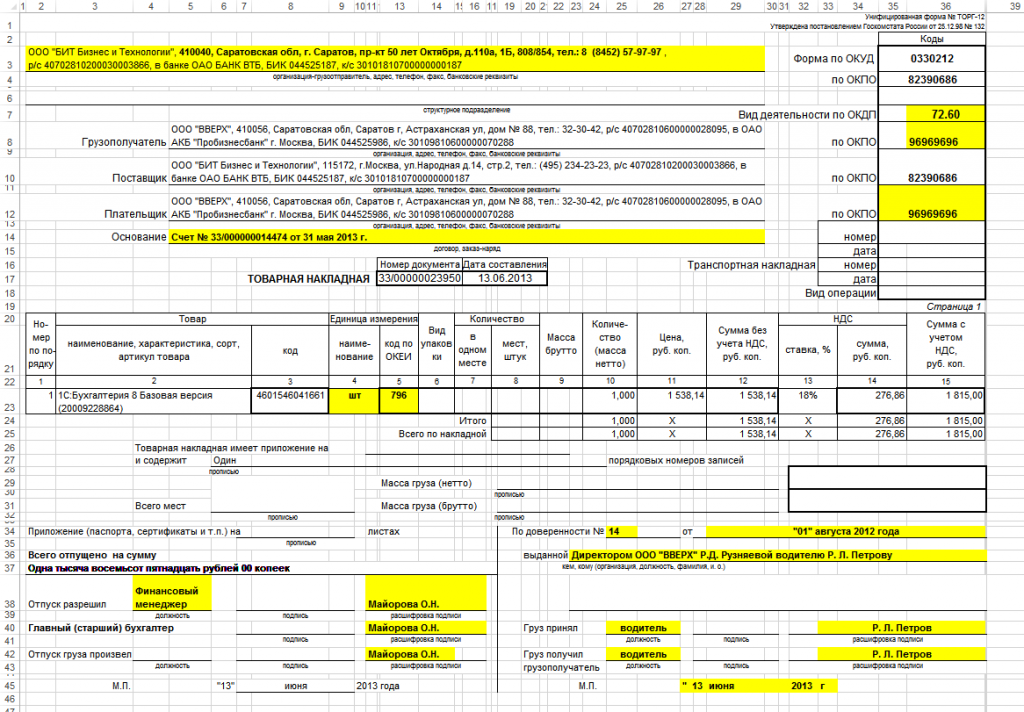

Образец заполнения товарной накладной ТОРГ-12:

Составляется документ, как минимум, в двух экземплярах: один для продавца, другой для покупателя. Этот документ у обеих сторон будет являться первичным, на основании его будет вестись бухгалтерский учет на предприятии и совершаться соответствующие проводки.

Строка «грузоотправитель» заполняется данными организации, которая осуществляет отгрузку товара, это может быть сам продавец либо сторонняя организация, действующая по соответствующему договору.

*Если товар отгружается со склада обособленного подразделения (далее – ОП), то в данной строке указывается адрес такого ОП (по месту его регистрации).

Реквизиты должны включать: наименование, ИНН/КПП, платежные реквизиты, адрес, контактный телефон.

Строка «грузополучатель» заполняется реквизитами организации, получающей груз, причем должен быть указан адрес, где получатель фактически находится.

*Если товар отгружается на склад ОП клиента, то указывается адрес этого склада.

В строке «поставщик» указываем реквизиты продавца товара, адрес должен быть юридический.

В строке «плательщик» — соответственно, реквизиты покупателя.

*Если товар отгружается на склад ОП клиента, то в реквизитах указывается КПП данного ОП клиента.

Зачастую поставщик является и грузоотправителем, а плательщик — грузополучателем. В этом случае данные этих строк будут совпадать.

В строке «основание» пишем документ, послуживший основанием для совершения сделки, это может быть, например, договор (указывается номер и дата договора), либо счет.

Для организации, осуществляющий транспортировку груза, должна быть транспортная накладная, номер и дата которой также указываются справа под строкой «основание».

Далее идут номер и дата документа, причем дата на товарной накладной должна совпадать с датой отгрузки.

Затем в бланке ТОРГ-12 заполняется таблица, содержащая сведения о товаре: его наименование, в чем измеряется, количество, цена, выделенная сумма НДС и итоговая сумма, подлежащая уплате.

В момент отгрузки со стороны продавца документ заверяется ответственными лицами: руководитель организации, главный бухгалтер и лицо, ответственное за отпуск товара. Ставится дата отгрузки и печать организации. Если отгрузку совершает уполномоченное лицо организации, действующее на основании доверенности или по приказу, то указываются №, дата доверенности/приказа, кому выдана и прикладывается копия данного документа (доверенности или приказа).

В момент получения груза грузополучатель внизу бланка ТОРГ-12 также ставит свою подпись. Если груз получает руководитель организации, то он подписывает товарную накладную и ставит круглую печать организации. Если груз получает другое ответственное лицо по доверенности, то печать ставить не нужно, указывается данные доверенности на получение товара: номер, дата, кому выдана (прикладывается доверенность).

Наряду с заполненной товарной накладной форма ТОРГ-12 поставщик также передает покупателю оформленную счет-фактуру (если является плательщиком НДС), данные счета-фактуры должны совпадать с данными товарной накладной, также передается заполненный счет на оплату, по которому покупатель произведет оплату товара.

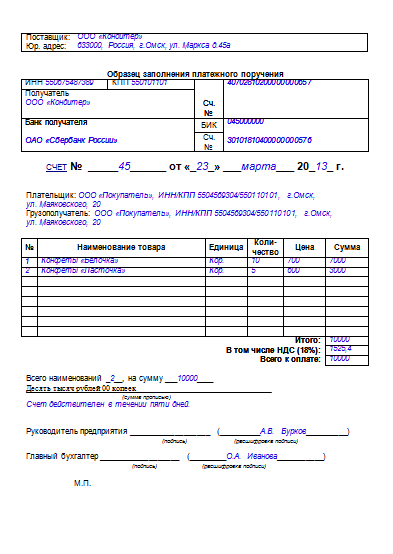

Образец заполнения счета-фактуры:

Действующее законодательство предъявляет довольно строгие требования к порядку оформления счетов-фактур в связи с тем, что в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Дата составления счета-фактуры. Налогоплательщики должны составлять счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав (п. 3 ст. 168 НК).

Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера)

Счет-фактура является документом унифицированной формы и составляется согласно требованиям Постановления Правительства РФ № 1137 от 26.12.11.

При составлении счетов-фактур обособленными подразделениями к порядковому номеру через «/» добавляется код обособленного подразделения.

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Полное или сокращенное наименование продавца, согласно учредительным документам (напр., ООО «БИТ Автоматизация Бизнеса» или Общество с ограниченной ответственностью «БИТ Автоматизация Бизнеса»).

Адрес местонахождения продавца. Указывается юридический адрес.

Строка 2б «ИНН/КПП продавца»

Если товар отгружается от имени ОП, то проставляется КПП такого ОП.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если товар отгружается со склада ОП фирмы, то в данной строке указывается адрес соответствующего ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если товар отгружается в адрес ОП клиента, то в данной строке проставляется адрес этого ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

.png)

Строка 5 «К платежно-расчетному документу».

В данной строке проставляется либо номер и дата платежного поручения либо № и дата кассового чека в случае, когда оплата от клиента прошла раньше, чем отгрузка. Организации-покупателю будет отказано в праве применения вычета по входящему НДС в том случае, если в счете-фактуре не будет заполнена

строка 5 «К платежно-расчетному документу».

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст).

Как правило, это валюта – российский рубль, код – 643.

Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код.

Важно! В у.е. счет-фактуру составлять нельзя.

Если наименование валюты отсутствует или код указан неверно, то, по мнению чиновников, покупатель теряет право на вычет.

Наименование товаров (работ, услуг, имущественных прав):

· Наименование товаров (работ, услуг, имущественных прав) должно быть написано на русском языке и содержать значимые слова, однозначно характеризующие суть.

· Допускается указывать после наименования на русском языке наименование на других языках, аббревиатуры, сокращения, марки, модели, артикулы, номер договора и любые иные сведения, необходимые для идентификации товара.

Ваша организация продает товары со скидкой

В соответствии с п.2 ст.426 ГК РФ, а также п.18 Правил продажи отдельных видов товаров, утвержденных Постановлением Правительства Российской Федерации от 19.01.1998 N 55, цена товаров, работ и услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех потребителей. Исключение составляют случаи, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей. В частности, чтобы предоставление скидок отдельным конкретным покупателям не было нарушением гражданского законодательства, может быть указание на специфические особенности определенного товара, например качество (брак), сортность, комплектность и т.п.

2. Первичные документы

Рекомендации по порядку предоставления скидок и их документальному оформлению даны в письме Управления МНС РФ по г. Москве от 22.11.01 N 03-12/53959:

«Рыночная цена определяется с учетом положений, предусмотренных пунктами 4-11 ст. 40 НК РФ. В частности, учитываются скидки, вызванные маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки.

В п. 3 ст. 40 НК РФ приведен неисчерпывающий список элементов маркетинговой политики. То есть в рамках маркетинговой политики возможно предоставление и индивидуальных скидок новым потребителям, и каких-либо иных скидок.

В данном случае необходимо документальное подтверждение всех существенных обстоятельств, принимаемых во внимание при установлении ценовой политики, проводимой в рамках маркетинговой политики.

Первичными документами, подтверждающими реализацию товара, являются:

— товарная накладная (унифицированная форма N ТОРГ-12) на отгрузку товаров, утвержденная постановлением Госкомстата России от 25.12.98 N 132) в организации оптовой торговли. Товарно-транспортная накладная выписывают при доставке товаров транспортом,

— счет-фактура, оформленный в соответствии с требованиями Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 N 914.

При выполнении условия о предоставлении скидки покупателю должен быть выставлен счет, в котором указывается сумма, на которую уменьшается его задолженность перед продавцом, то есть, выставляется «отрицательный счет» (кредит-нота) и счет-фактура на сумму скидки со знаком «минус». В счете и счете-фактуре указывается основание скидки, а также период, за который она предоставлена. Вопрос выписки товарной накладной со знаком «минус» не урегулирован в настоящее время. В качестве первичного документа унифицированной формы при предоставлении скидок покупателям может составляться акт об уценке товарно-материальных ценностей. Указанный акт составляется на всю партию товара, на который предоставлена скидка.

3. Бухгалтерский учет

Типовые схемы учета приобретения товаров со скидкой в нормативных документах не описаны. На наш взгляд, стоимость товаров и кредиторскую задолженность следует корректировать на сумму предоставляемых скидок.

Бухгалтерский учет скидок зависит от момента предоставления скидки и цены товара, по которой он отражен в бухгалтерском учете (покупной или продажной ценам).

Поэтому мы приведем случаи учета для розничной и оптовой торговой организации при различных вариантах предоставления скидок.

3.1.Скидка предоставляется в момент покупки

Если покупатель единовременно приобретает товар в количестве или сумме, необходимой для получения скидки, то продавец фиксирует реализацию товаров и определяет выручку по цене со скидкой (п. 6.5 ПБУ 9/99 «Доходы организации»). Торговая организация (оптовая или розничная), учетной политикой которой предусмотрено ведение учета товаров по покупным ценам без использования счета 42, не отражает в бухгалтерском учете отдельной проводкой предоставленную в момент покупки товара скидку.

Пример.

В бухгалтерском учете будут сделаны следующие записи:

Дебет 62 Кредит 90-1

Дебет 90-3 Кредит 68

Факт предоставления скидки отражается в бухгалтерском учете специальной проводкой лишь тогда, когда учет реализуемых товаров ведется по продажным ценам. В этом случае предоставленная скидка сторнируется проводкой по дебету счета 41 в корреспонденции с кредитом счета 42. В дальнейшем проводки отражают реализацию товара исходя из цены фактической реализации.

Необходимость составления сторнировочной проводки объясняется тем, что вариант учета товаров по продажным ценам предполагает соответствие стоимости товаров, отраженных на счете 41, ценам их фактической реализации покупателям. Это правило положено также в основу расчета величины реализованной торговой наценки. Следовательно, отсутствие при предоставлении скидок соответствующих корректировок продажной стоимости товаров приведет к завышению сумм реализованной торговой наценки.

Пример.

В бухгалтерском учете будут сделаны следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 41 Кредит 42

Дебет 50 Кредит 90-1

Дебет 90-3 Кредит 68

Дебет 90-2 Кредит 41

Дебет 41 Кредит 42

Дебет 90-2 Кредит 42

Дебет 90-9 Кредит 99

3.2. Скидка предоставляется с отсрочкой от момента покупки товара

Покупателю может быть предоставлено право получить скидку при приобретении товаров в определенном количестве либо на определенную сумму не единовременно, а в течение какого-то периода, при котором суммарный объем закупок должен достичь установленного размера для предоставления скидки. До наступления данного момента не известно, воспользуется покупатель возможностью получения скидки или нет. В этом случае до исполнения условия скидки выручка отражается без учета скидки, а после выполнения условия о предоставлении скидки корректируется на сумму скидки способом «красное сторно».

В зависимости от условий договора скидка может предоставляться или на всю стоимость товаров (то есть приобретенных как до выполнения определенных условий, так и после их выполнения), или только на стоимость товаров, приобретенных после выполнения вышеуказанных условий.

Пример

В бухгалтерском учете оптовой торговой организации будут сделаны следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 60 Кредит 51

Дебет 68 Кредит 19

Отражение реализации первой партии товара:

Дебет 62 Кредит 90-1

Дебет 90-3 Кредит 68 (76*)

Дебет 90-2 Кредит 41

Дебет 90-9 Кредит 99

Отражение реализации второй партии с учетом накопительной скидки на всю партию товара:

Дебет 62 Кредит 90-1

Дебет 90-3 Кредит 68 (76*)

Дебет 62 Кредит 90-1

Дебет 90-3 Кредит 68 (76*)

Дебет 90-2 Кредит 41

Дебет 90-9 Кредит 99

В бухгалтерском учете розничной торговой организации будут сделаны следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 41 Кредит 42

Дебет 60 Кредит 51

Дебет 68 Кредит 19

Отражение реализации первой партии товара:

Дебет 50 (62**) Кредит 90-1

Дебет 90-3 Кредит 68

Дебет 90-2 Кредит 41

Дебет 90-2 Кредит 42

Дебет 90-9 Кредит 99

Дебет 50 (62**) Кредит 90-1

Дебет 90-3 Кредит 68

Дебет 90-2 Кредит 41

Дебет 90-2 Кредит 42

Дебет 90-2 Кредит 42

Дебет 90-9 Кредит 99

3.3. Скидка за скорейшую оплату товаров

Данный вид скидки применяется в оптовых торговых организациях. Она позволяет сократить временной интервал с момента отгрузки товаров до их оплаты и тем самым уменьшить срок предоставления покупателям беспроцентного кредита, что особенно важно в условиях инфляции. Скидка за скорейшую оплату побуждает покупателя оплатить счет без задержки.

Пример

Дебет 62 Кредит 90-1

Дебет 90-3 Кредит 68 (76*)

Дебет 51 Кредит 62

Дебет 62 Кредит 90-1

Дебет 46 (90-3) Кредит 68 (76*)

Дебет 68 Кредит 76 *

3.4.Бонусные скидки

Из текстуального анализа положений Налогового кодекса можно сделать вывод о том, что скидкой признается уменьшение продажной цены, а не предоставление определенного количества товаров «бесплатно» при соблюдении покупателем условий предоставления скидки. Таким образом, если в счете указывается, что определенное количество товара передается по нулевой цене, возникает риск признания такой операции безвозмездной передачей, а не скидкой. Следовательно, чтобы избежать налоговых рисков, скидку следует оформлять как уменьшение продажной цены.

Во-первых, в счете должно быть указано, что дополнительно передаваемое клиенту количество продукции (товаров) представляет собой скидку.

Во-вторых, должна быть указана сумма, на которую предоставляется скидка (указана стоимость передаваемых товаров (продукции)).

Поэтому во избежание разногласий с налоговыми органами мы рекомендуем при предоставлении бонусных скидок не выписывать отдельные документы на бесплатный товар без указания стоимости, а включить этот товар в обычном порядке в основной документ на отгрузку всей партии. В таком случае сумма предоставленной бонусной скидки будет соответствовать уменьшению торговой наценки всей партии.

Например, при продаже дорогого телевизора покупатель получает второй недорогой небольшого размера бесплатно. В этом случае следует оформить в документации реализацию двух телевизоров со скидками, а не выдачу второго бесплатно. Бухгалтерский учет в этом случае будет аналогичен предоставлению обычной скидки в момент реализации товара.

4. Налоговые риски продавца

При отклонении цен более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени, налоговые органы вправе проверять правильность применения цен по сделкам. То есть, если скидка предоставляется в размере, не превышающем 20 % продажной цены, налоговые риски не возникают.

Если отсутствуют фактические обстоятельства, обусловливающие необходимость предоставления скидок, либо не оформлены соответствующие документы, налоговые органы могут не принять во внимание устные ссылки на проводимую маркетинговую политику. В такой ситуации налоговые органы могут принять решение о доначислении налога и пеней с применением установленных статьей 40 НК РФ методов расчета рыночной цены. Причем такая позиция сформировалась как у главного налогового ведомства, так и у региональных управлений (см., например, письмо МНС России от 15.08.01 N ВГ-6-02/621, письмо УМНС РФ по Москве от 22.11.01 N 03-12/53959).

Поэтому во избежание разногласий с налоговыми органами мы можем посоветовать устанавливать максимальный размер скидки менее 20 процентов от уровня обычной цены (если цены держатся на уровне средних рыночных).

При определении рыночной цены учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки, согласно абзацу 2 пункта 3 статьи 40 НК РФ (с учетом положений, предусмотренных п.п. 4-11 статьи 40 НК РФ). При этом, как разъяснено в письме Минфина России от 15.06.2000 N 04-02-05/1, под обычными следует понимать скидки, которые широко применяются в какой-либо сфере предпринимательской деятельности. При осуществлении налогового контроля налоговые органы должны учитывать предоставляемые налогоплательщиком скидки с учетом основания их предоставления. Скидки, применяемые конкурентами, также должны учитываться при оценке сопоставимости условий соответствующих сделок, если они являются обычными скидками (см. письмо Минфина России от 06.02.2001 N 04-02-05/2/7).

Таким образом, при предоставлении скидок в размере, превышающем 20 % продажной цены, в целях избежания налоговых рисков должно быть подготовлено обоснование предоставления скидки, указывающее на то, что:

— скидка является обычной;

— скидка предоставлена по основаниям, предусмотренным в пункте3 статьи 40 НК РФ.

Порядок предоставления скидок, превышающих 20 %, должен быть формализован в распорядительном документе (приказе руководителя). Данный документ должен содержать порядок расчета скидки, основание ее предоставления и указание на обычный характер скидки.

* В зависимости от выбранной учетной политики для целей налогообложения обязательства по НДС могут определяться либо по мере отгрузки, либо по мере оплаты.

** Счет 62 вместо счета 50 будет применяться предприятием розничной торговли в случае предъявления покупателем кредитной карты. Одновременно она может являться и дисконтной.

Фомичева Л. П., Руководитель департамента

бухучета и аудита КА «Форум»,

тел. (095) 728-82-40, 8-902-613-0053

E-mail: l_fom@mail.ru, FomichevaL@msk.sibal.ru

Опубликовано в СПС «Гарант»

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок.