1С:Бухгалтерия: корректировка реализации при ретроспективной скидке

Корректировочный счет-фактура: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в т. ч. в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

С 01.07.2013 налогоплательщики вправе также выставлять единый корректировочный счет-фактуру, если изменяется стоимость поставленных (отгруженных) товаров (работ, услуг, имущественных прав), которые указаны в нескольких счетах-фактурах, выставленных ранее (п. 5.2 ст. 169 НК РФ).

В едином корректировочном счете-фактуре показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются. Товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

При выставлении покупателю единого корректировочного счета-фактуры на уменьшение стоимости товаров продавец:

Кроме того, согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@ при регистрации единого корректировочного счета-фактуры применяется код вида операции «01».

1С:ИТС

Подробнее о корректировке налоговой базы по НДС при изменении стоимости товаров (работ, услуг, имущественных прав) см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Единая корректировка реализации при ретроскидке в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения продавцом в «1С:Бухгалтерии 8» редакции 3.0 операций корректировки реализации при предоставлении скидки на ранее отгруженные товары и предъявления НДС к вычету.

Пример

Организация ООО «ТФ-Мега» (продавец) заключила договор на поставку товаров с ООО «Торговый дом» (покупатель). Обе организации применяют общую систему налогообложения и являются плательщиками НДС. Согласно условиям договора продавец в течение 2018 года произвел в адрес покупателя следующие отгрузки товаров:

Последовательность операций приведена в таблице.

Корректировка реализации

Для отражения в программе корректировки в сторону уменьшения стоимости всех ранее реализованных товаров нужно в отношении каждой операции реализации создать документ Корректировка реализации с видом операции Корректировка по согласованию сторон.

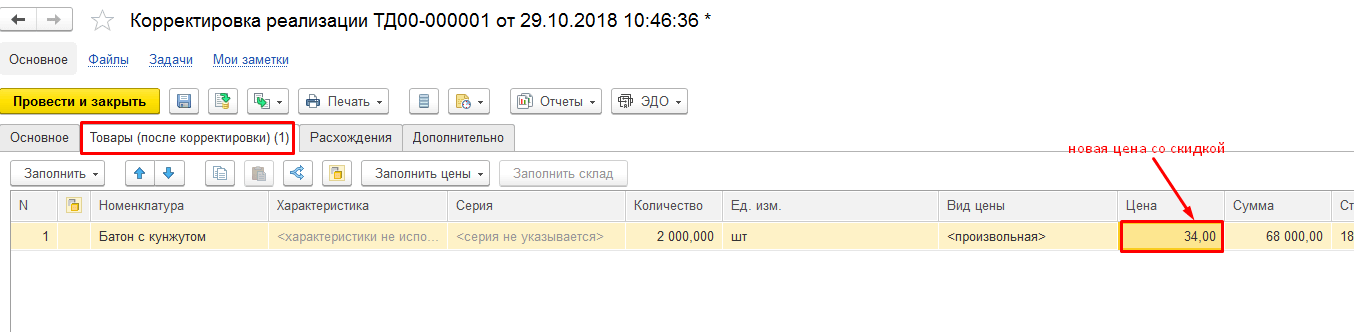

Создать документ Корректировка реализации в отношении товаров, отгруженных в январе 2018 года (операции: 1.1 «Корректировка выручки реализованного 25.01.2018 товара»; 1.2 «Корректировка начисленного 25.01.2018 НДС»), можно на основании ранее проведенного документа Реализация (акт, накладная).

В новом непроведенном документе Корректировка реализации (рис. 1) с видом операции Корректировка по согласованию сторон на закладке Товары в графе Цена в строке после изменения нужно указать для каждой товарной позиции новую цену с учетом предоставленной скидки. Автоматически рассчитываются значения остальных полей по измененным товарным позициям:

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для бухгалтерского учета (БУ), и налогового учета (НУ) по налогу на прибыль, то в документе Корректировка реализации в строке Отражать корректировку должно быть установлено значение Во всех разделах учета.

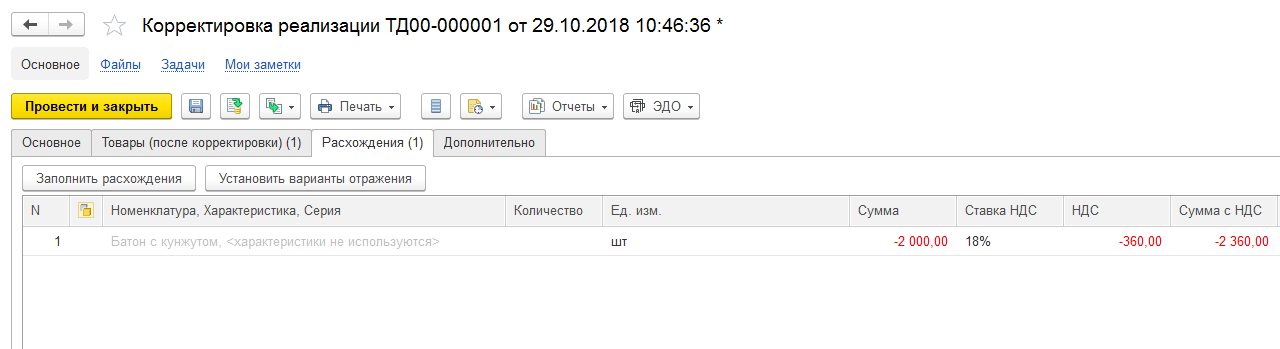

После проведения документа будут сформированы сторнировочные бухгалтерские проводки:

Аналогичным образом формируются документы Корректировка реализации с видом операции Корректировка по согласованию сторон в отношении реализаций товаров, проведенных:

После проведения документов Корректировка реализации в отношении товаров, отгруженных 25.03.2018 и 25.05.2018, также вносятся записи в регистр бухгалтерии и регистр накопления НДС предъявленный. Единый корректировочный счет-фактура (операция 1.7 «Выставление единого корректировочного счета-фактуры на отгрузки товаров») на все операции корректировки создается по кнопке Выписать корректировочный счет-фактуру в нижней части формы документа Корректировка реализации с видом операции Корректировка по согласованию сторон (см. рис. 1).

Рис. 1. Корректировка реализации

Создавать единый корректировочный счет-фактуру можно из любого документа Корректировка реализации с видом операции Корректировка по согласованию сторон. При этом в новом корректировочном счете-фактуре в качестве документа-основания будет указан тот документ корректировки, через поле которого был создан корректировочный счет-фактура.

В созданном и проведенном документе Корректировочный счет-фактура выданный, в который можно перейти по гиперссылке, все поля будут заполнены автоматически.

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

Для создания единого корректировочного счета-фактуры к нескольким операциям корректировки, т. е. к нескольким ранее выставленным счетам-фактурам, необходимо, пройдя по гиперссылке Изменить в строке Документы-основания документа Корректировочный счет-фактура выданный, открыть форму списка документов-оснований и по кнопке Добавить внести сведения обо всех учитываемых для формирования единого корректировочного счета-фактуры документах корректировки (рис. 2).

Рис. 2. Формирование единого корректировочного счета-фактуры

В результате сформированный документ Корректировочный счет-фактура выданный будет представлять собой единый корректировочный счет-фактуру, составленный ко всем счетам-фактурам, выставленным при отгрузке товаров:

Обратите внимание, в едином корректировочном счете-фактуре будет автоматически заменен код вида операции со значения 18 на значение 01, поскольку именно код «01» должен применяться при составлении или получении единого корректировочного счета-фактуры (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@). При проведении документа Корректировочный счет-фактура выданный в регистр Журнал учета счетов-фактур вводятся записи для хранения необходимой информации о выставленном едином корректировочном счете-фактуре.

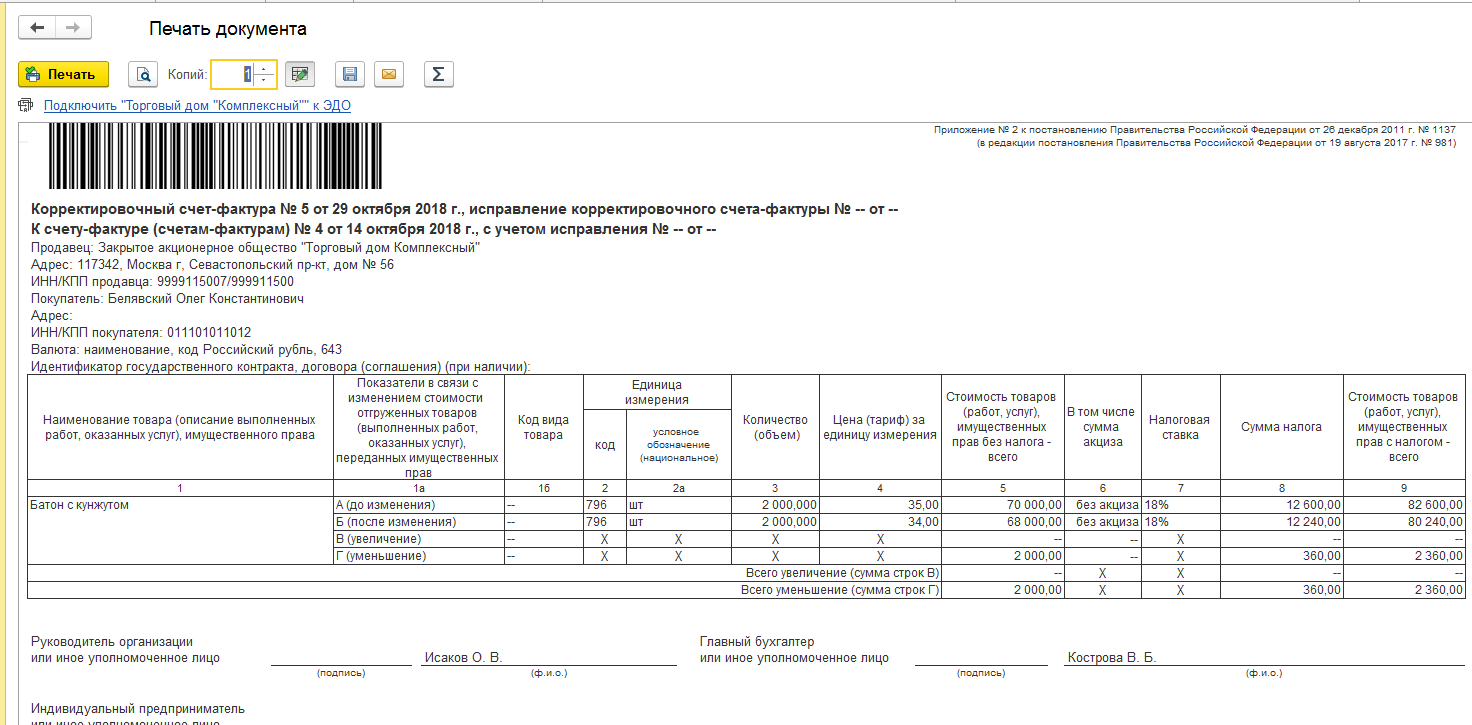

По кнопке Печать документа Корректировочный счет-фактура выданный можно просмотреть составленный единый корректировочный счет-фактуру и распечатать его на бумажном носителе (рис. 3).

Рис. 3. Печатная форма единого корректировочного счета-фактуры

В печатной форме единого корректировочного счета-фактуры следует обратить внимание на то, что показатели товарных позиций, имеющих одинаковое наименование и одинаковую цену, суммируются.

А товарные позиции с различными наименованиями и/или различной ценой выводятся в отдельных строках (см. письмо Минфина России от 08.09.2014 № 03-07-15/44970, доведено письмом ФНС России от 17.09.2014 № ГД-4-3/18758@).

Формирование записи книги покупок

Единый корректировочный счет-фактура, составленный продавцом при уменьшении стоимости ранее отгруженных товаров, регистрируется в книге покупок в том налоговом периоде, в котором было согласовано изменение стоимости или составлено уведомление об изменении стоимости, если такая возможность была ранее предусмотрена сторонами сделки.

Рис. 4. Формирование записей книги покупок

Для заполнения документа по данным подсистемы НДС рекомендуется использовать кнопку Заполнить.

Данные о соответствующих корректировках реализации, на основании которых был составлен единый корректировочный счет-фактура, подлежащий регистрации в книге покупок, отражаются на закладке Уменьшение стоимости реализации (см. рис. 4).

При проведении документа Формирование записей книги покупок формируются бухгалтерские проводки:

Также при проведении документа вносятся расходные записи в регистр НДС предъявленный с событием Предъявлен НДС к вычету на суммы НДС, подлежащие налоговому вычету.

В регистр НДС Покупки вводятся записи для формирования книги покупок за налоговый период проведения корректировки, т. е. за III квартал 2018 года.

На основании записей регистра НДС Покупки составляется книга покупок (рис. 5).

Рис. 5. Книга покупок за III квартал 2018 года

Согласно Правилам ведения книги покупок, утв. Постановлением № 1137, при регистрации в книге покупок единого корректировочного счета-фактуры (рис. 3) указываются:

Корректировка реализации в 1С Управление Торговлей

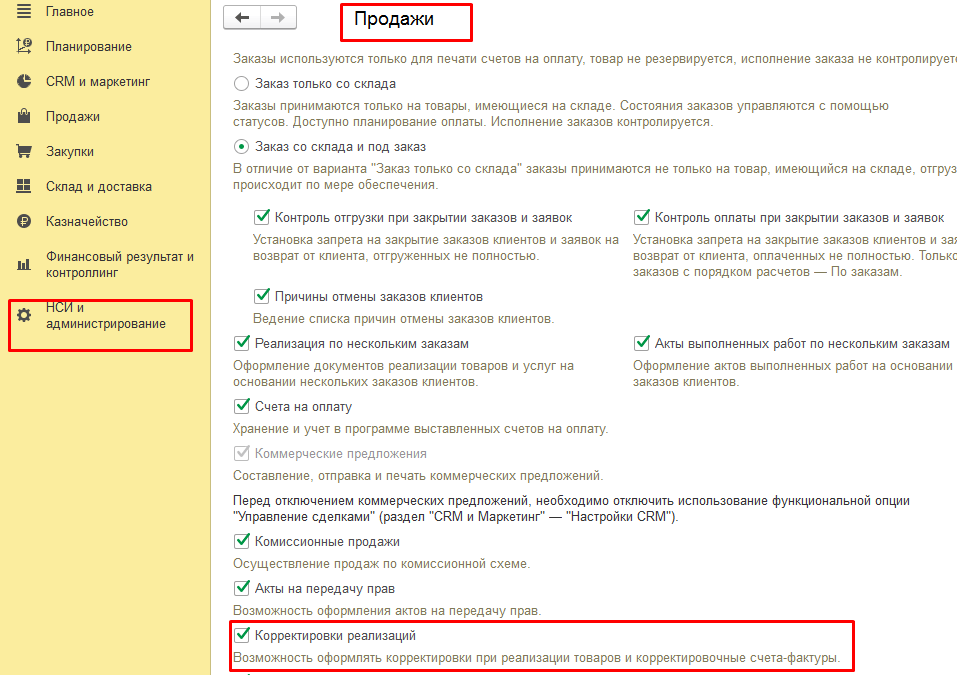

В деятельности торгового предприятия часто возникает ситуация, когда нужно внести исправления в уже закрытую реализацию: поставщику предоставили дополнительную скидку, при приемке товара зафиксировали недопоставку или пересортицу, обнаружили ошибку в документе и т.д. Для решения таких вопросов, конфигурацией «Управление торговлей, редакция 11» предусмотрен механизм корректировки реализации.

Этот механизм работает, если в системе активирована функция корректировки. Ее можно найти в подразделе Продажи, раздела НСИ и Администрирования.

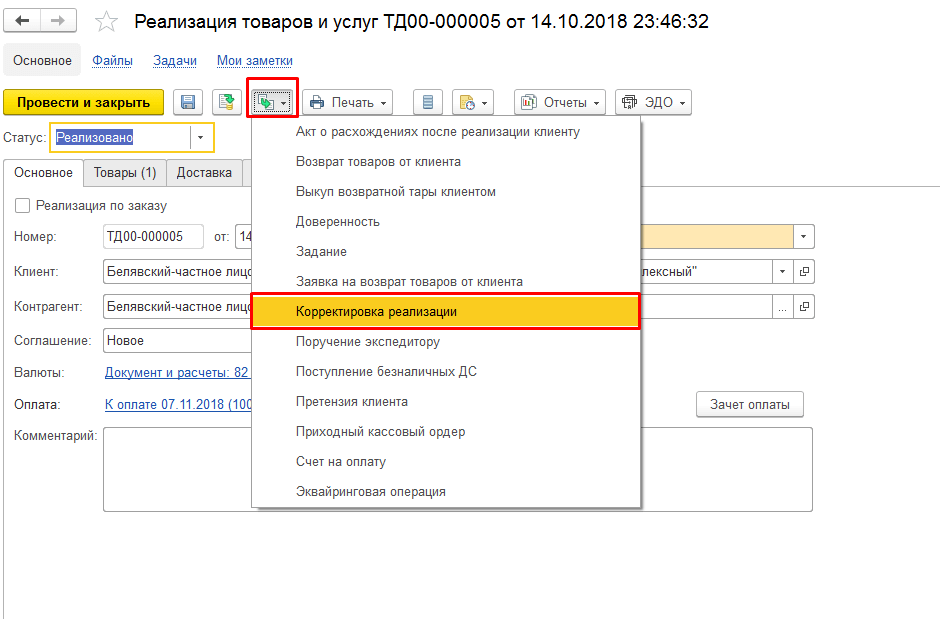

Механизм заключается в создании документа «Корректировка реализации».

Способы создания документа:

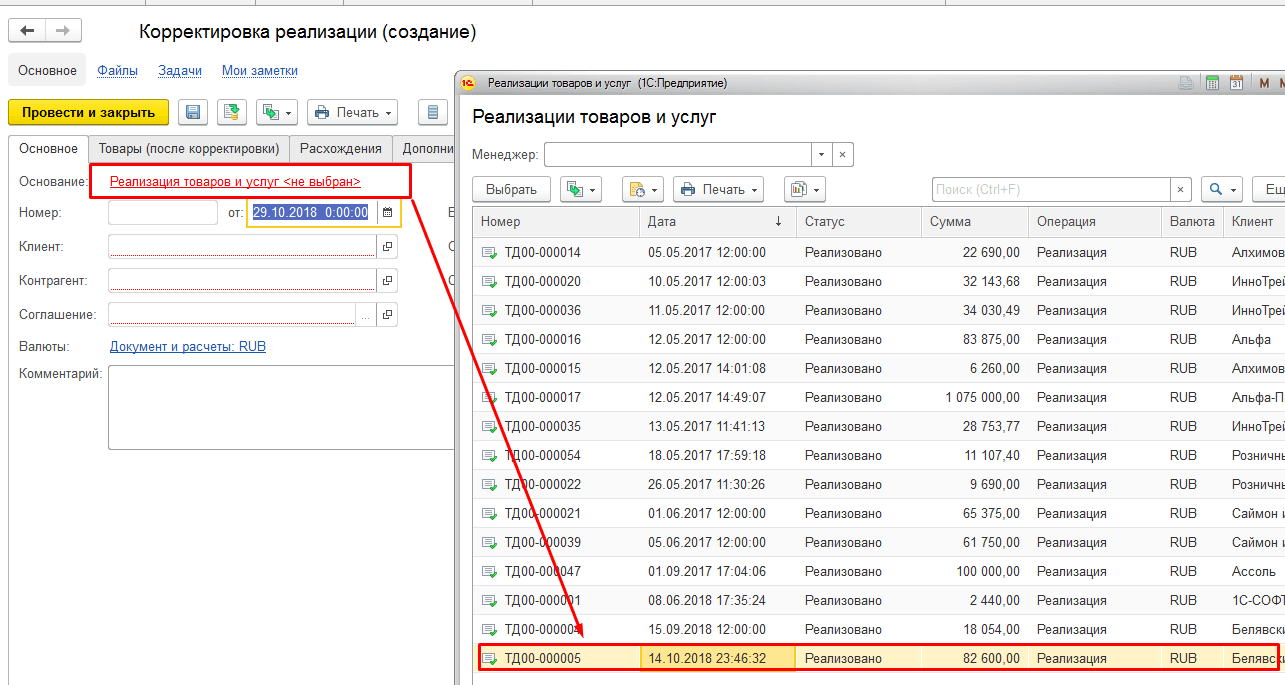

1. Напрямую из документа реализация товаров и услуг, нажав на кнопку ввести на основании. В этом случае все данные исходного документа автоматически направятся в табличную часть корректировки реализации.

2. Создать документ корректировки из журнала, при этом нужно будет внести самостоятельно в поле «Основание» реализацию, которую нужно исправить. После привязки документа реализации в основание, все остальные данные подтянутся автоматически.

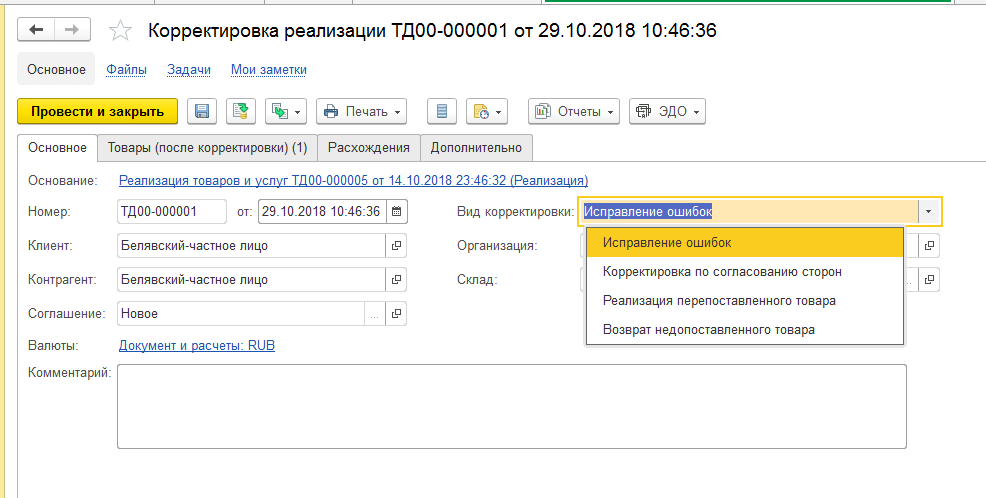

В документе корректировки обязательно устанавливается один из видов исправления:

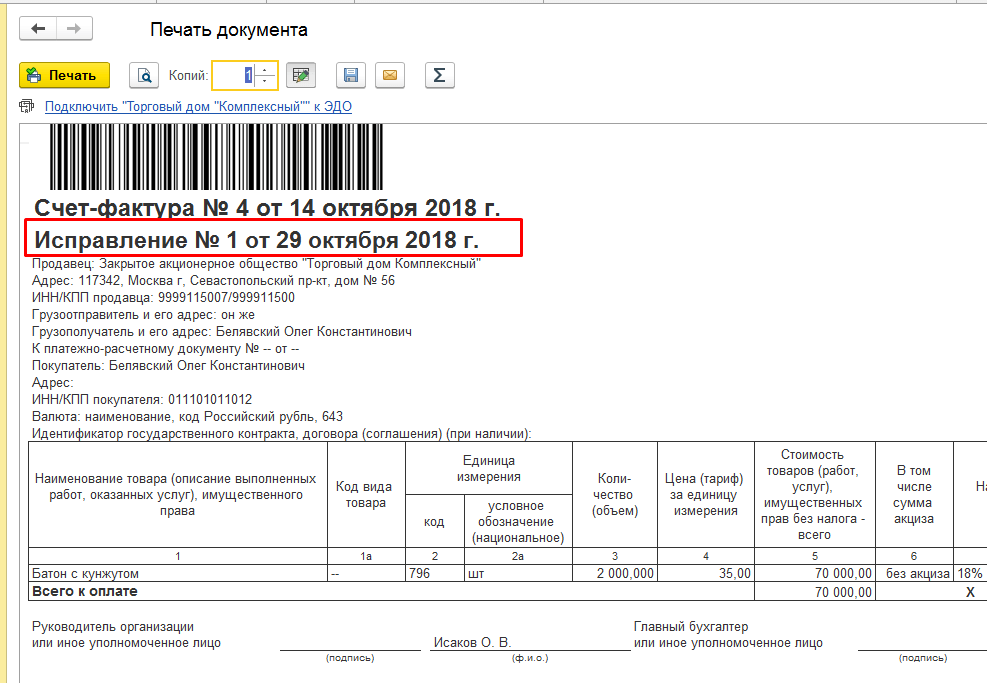

К документу система создаст откорректированный счет-фактуру.

Если после отгрузки изменились условия сделки, получена скидка, например, то выбирается «корректировка по согласованию сторон», а в табличной части нужно исправлять цену товара.

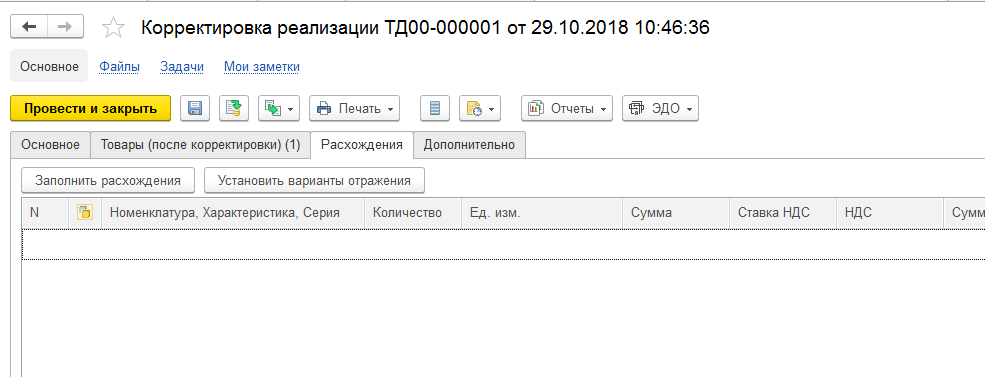

В этом случае, нужно заполнить вкладку «Расхождения», нажав кнопку «Заполнить расхождения». Изменения цены рассчитаются автоматически.

Если по какой-то причине вкладка будет пустой, то система предложит заполнить расхождения, когда будете проводить или сохранять корректировку. Аналогично первому виду будет создан системой исправленный счет-фактура

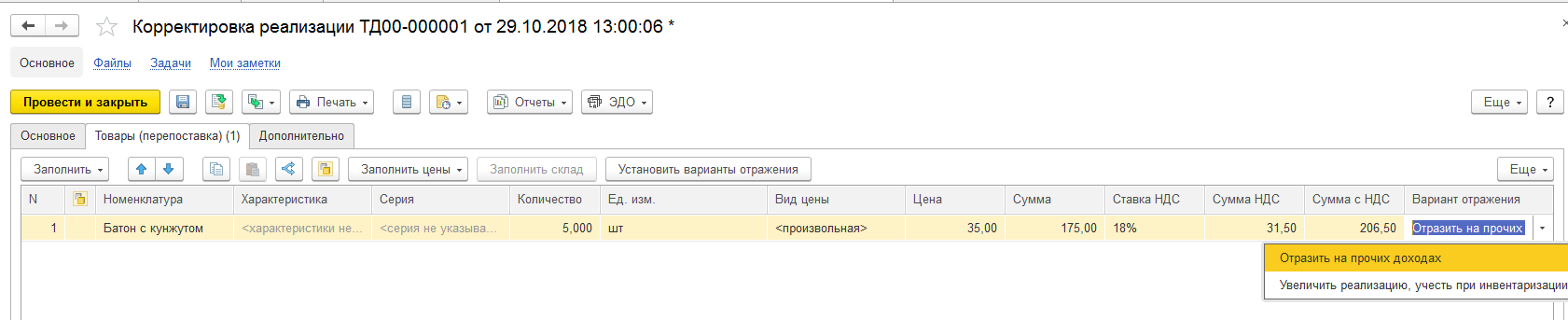

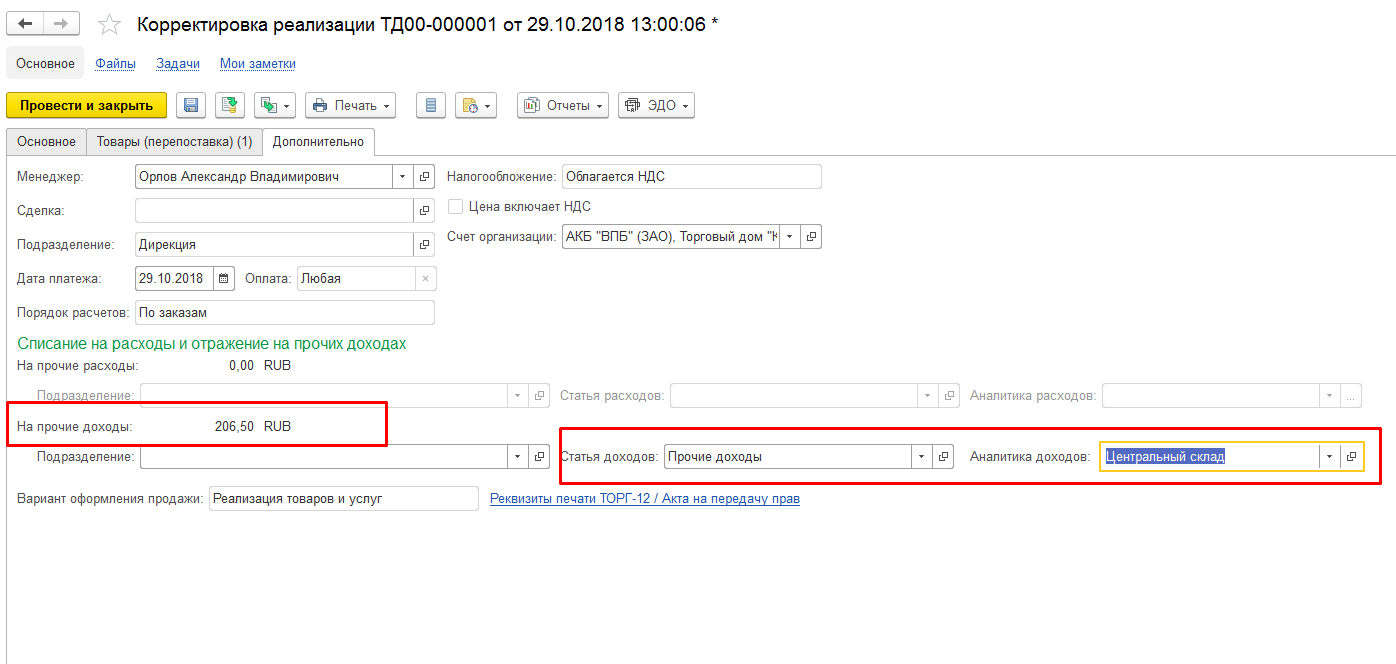

Рассмотрим на примере вид корректировки «Реализация перепоставленного товара». Если покупатель обнаружил расхождения и оформил соответствующий Акт, то в документе корректировки используем вкладку «Товары (перепоставка)», заполняем количество и выбираем как отобразится операция в учете, как доход или увеличение реализации после инвентаризации.

Если период закрыт или не нужно исправлять складской учет, то стоимость излишков списывают на прочие доходы. При этом в документе корректировки нужно выбрать статью доходов и аналитику, находятся они на вкладке «Дополнительно».

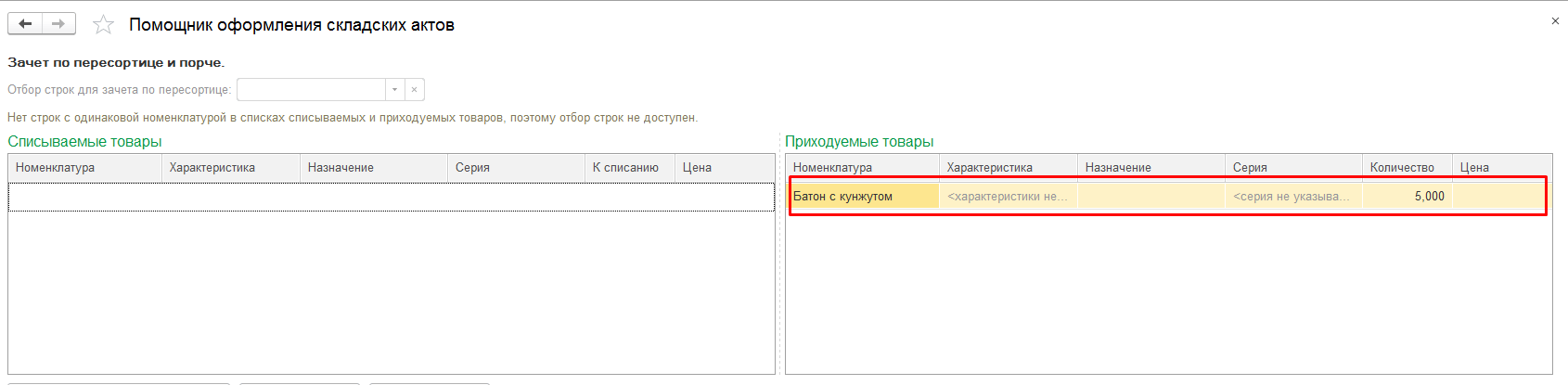

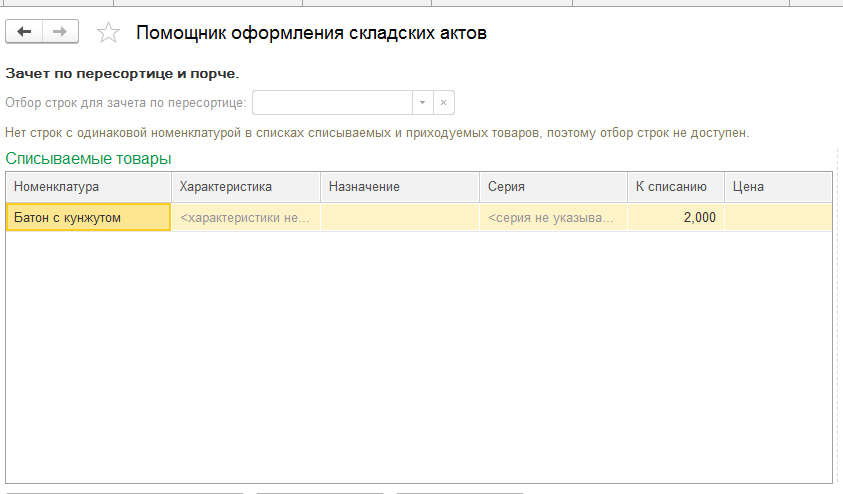

Если отражаете перепоставку в складском учете, то проводят ее как увеличение реализации с последующим оприходованием излишков при инвентаризации активов. Если запустить Помощник оформления складских актов, то система предложит оприходовать излишек товара.

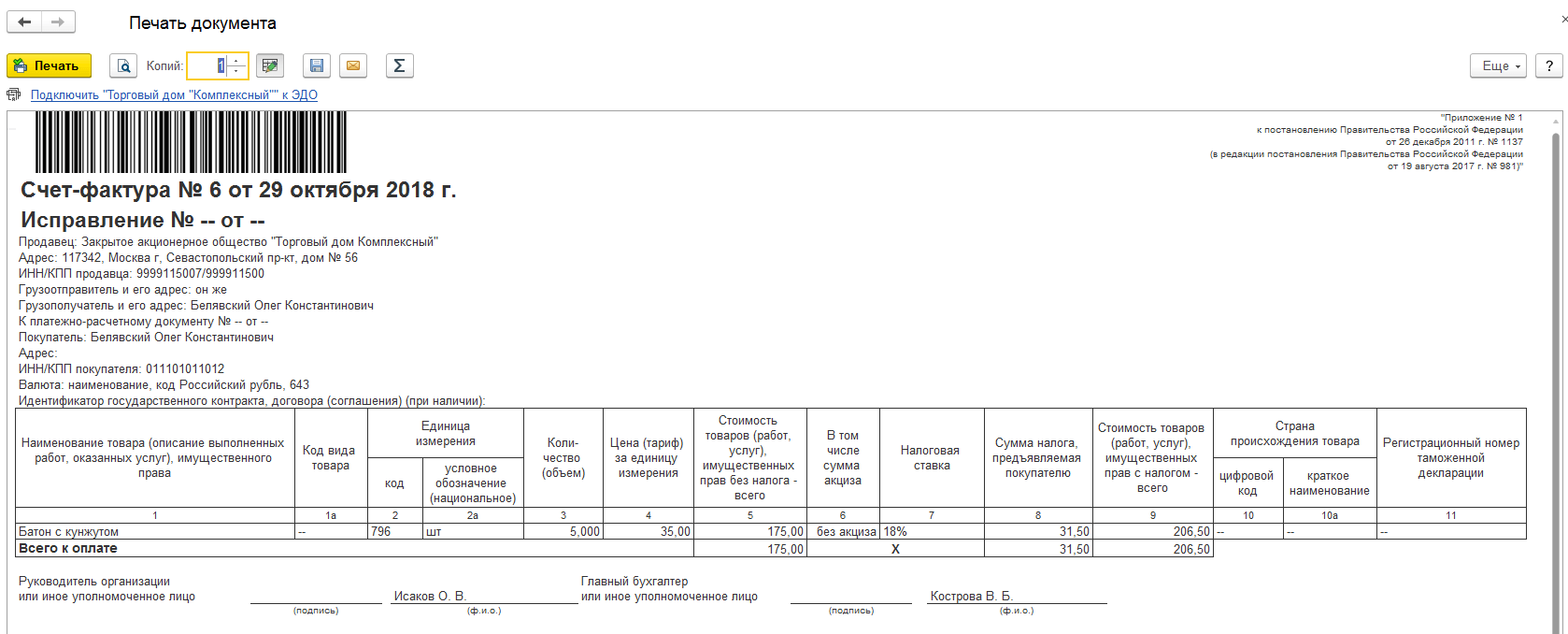

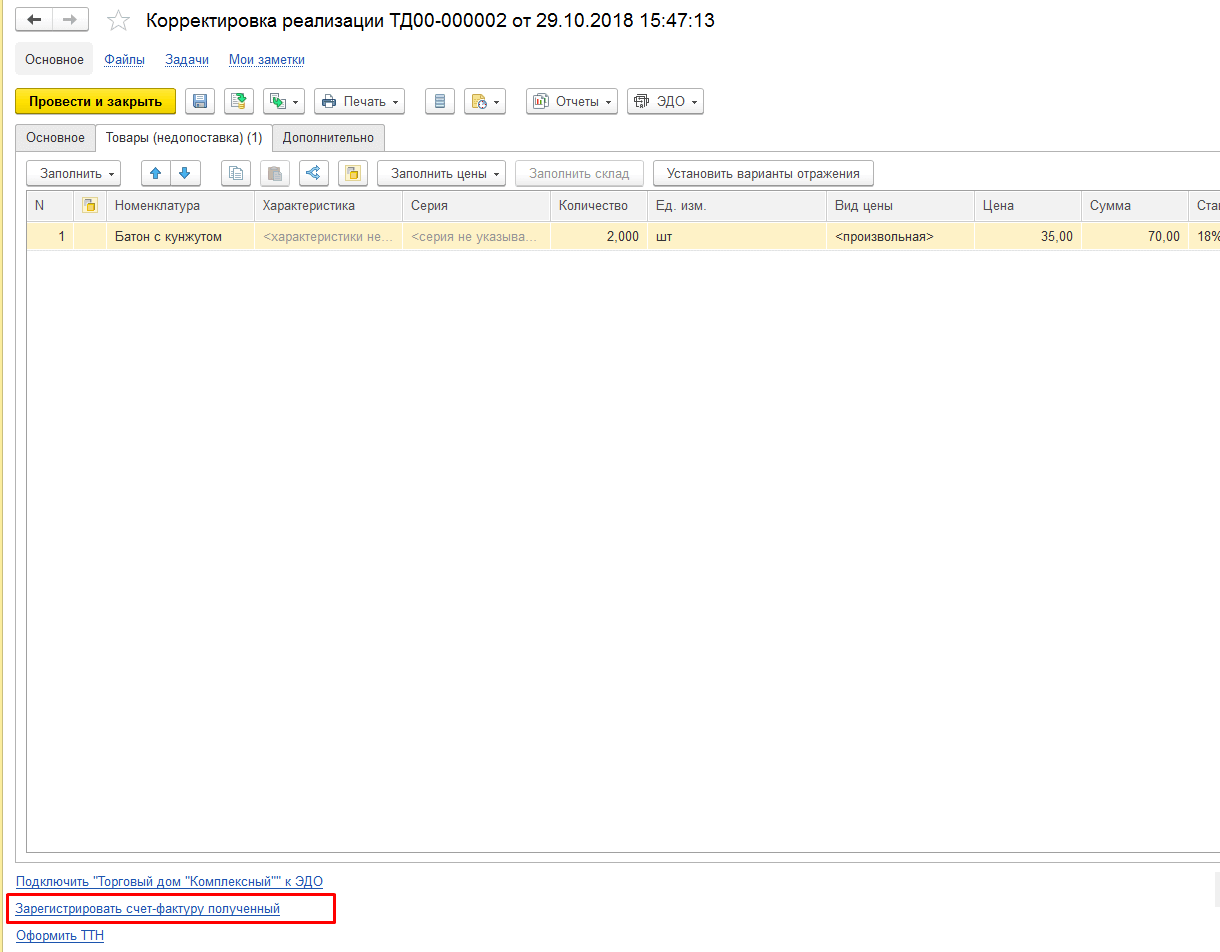

Внизу документа появится счет-фактура по перепоставке товара.

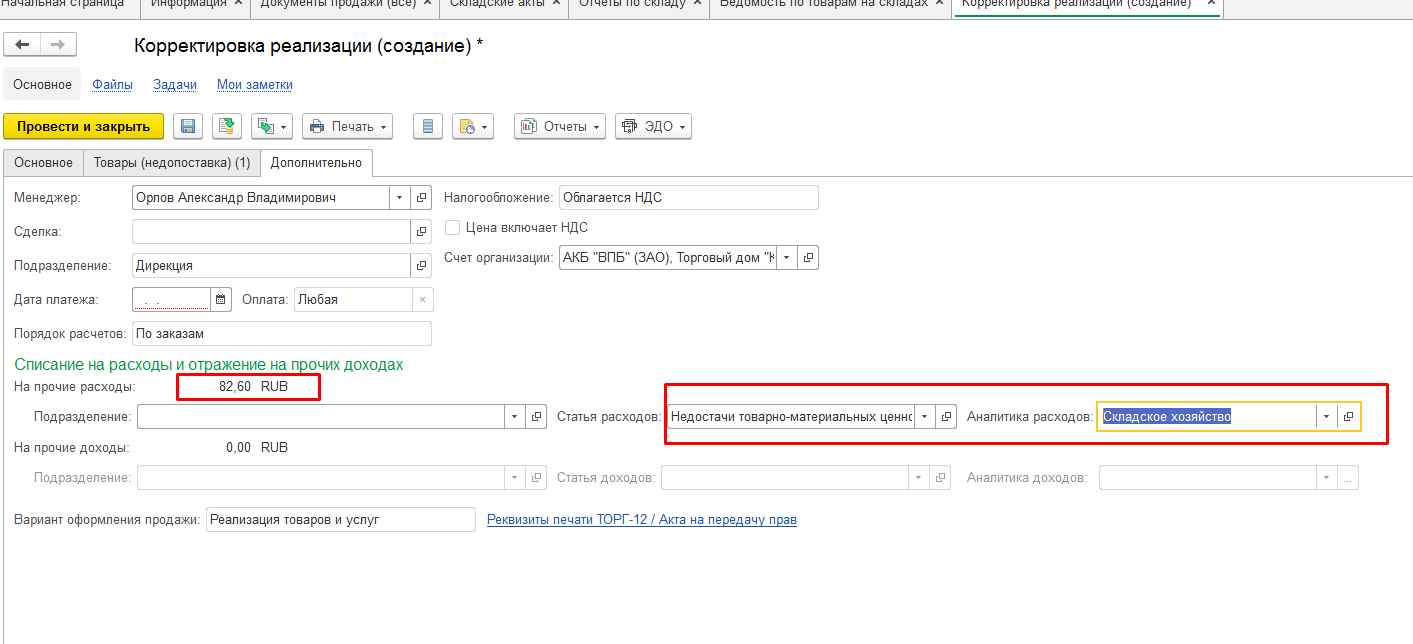

При варианте недопоставки указывают вид исправления «Возврат недопоставленного товара». В учете необходимо или списать на расходы или уменьшить реализацию, увеличив остатки товара на складе. Вкладка «Дополнительно» позволяет указать статью и аналитику при списании расхода.

Если проводите уменьшение реализации, то товар, который недопоставили может быть списан с помощью помощника.

Система генерирует гиперссылку, отображает ее внизу страницы. Гиперссылка дает возможность регистрации входящего счета-фактуры от покупателя.

Благодаря выбору видов типовых операций, функционал информационной системы 1С в конфигурации «Управление торговлей, редакция 11» информативный, комфортный в использовании, приспособлен к проведениям корректировок разных видов с автоматическим созданием новых первичных документов на основании исправленных данных.

Теория, методология и практика оценки (ТМПО)

Посетителям, читателям и писателям.

Это площадка для размещения и обсуждения (в том числе пред – и послепубликационного) материалов на темы теории, методологии и практики оценки. А так же для их квалифицированного вежливого и корректного обсуждения.

Это электронный протожурнал.

Если кто – либо хочет обсуждения некоторой проблемы, то пусть он будет любезен изложить её развёрнуто, покажет что было сделано до него на эту тему, почему вопрос не был решён и что автор думает на эту тему сам.

Публикация только через Админа, т.е. через меня. Будет желание, пишите на admin@tmpo.su, если мне понравится, размещу, даже если сам с чем – то не согласен.

При сём, с уважением,

Слуцкий Александр Анатольевич,

к.т.н., вице-президент, член Совета Национальной ассоциации оценочных компаний финансовых рынков (НАОК)

12.07.2015

Слуцкий А.А.. Рыночная Экстракция Скидки на Торг

| Нет, к сожалению, аналитических способов определения корректировки на «торг». |

Как правило, эту информацию получают путем опроса мнений участников рынка недвижимости и статистической обработки этих мнений. [1]

Введение

Скидка на торг – наиболее характерная и отличительная особенность оценки рыночной стоимости в существующих российских институциональных реалиях.

Если в развитых оценочных традициях (европейской и американской) оценка производится строго на основании цен состоявшихся сделок с объектами – аналогами для объекта оценки, то в силу информационной закрытости российского рынка недвижимости, поддерживаемой государством, в России оценка рыночной стоимости основывается на ценах, по которым продавцы выставляют свои объекты на рынок.

При этом для перехода к расчётной базе цен сделок применяется скидка на торг.

Здесь мы умышленно используем слово «скидка», отделяя его от слова «корректировка», которое в развитых системах оценки соответствует различиям объектов – аналогов и объекта оценки по некоторым ценообразующим параметрам (характеристикам). Преобразование же цены предложения в цену сделки к этим различиям очевидно не имеет никакого отношения.

Тем не менее, несмотря на очевидную важность корректного определения скидки на торг для практики именно российской оценки, фактически методология этого процесса находится на уровне «ниже плинтуса», а её уровень определяется словами, приведёнными в эпиграфе.

Однако, при всей своей очевидной простоте, это заявление является не менее очевидно не верным, ложным. При этом оно полностью отражает текущий тренд развития оценки в России – «Не как правильно, а как проще».

Последнее же полностью выхолащивает и практически выхолостило основную предпосылку оценки рыночной стоимости во всём мире – безусловная ориентация не рыночные данные – что и имеет следствием полную (или практически полную) утрату доверия к профессии оценки со стороны потребителей и органов государственной власти.

Поскольку нам представляется, что сложившаяся ситуация всё же может быть исправлена, далее мы приводим уместные с нашей точки зрения методы рыночной экстракции скидки на торг, а также практические результаты их применения.

Торг – психологическое явление

Представляется, что определение торга, как психологического поведенческого феномена не требует особых доказательств в силу очевидности.

Рекомендация торговаться содержится во многих «самоучителях» бизнеса и вообще правильного поведения в разнообразных жизненных ситуациях.

Например, известный психолог Дейл Карнеги в книге «Сделай первый шаг к миллиону!» даёт абсолютно конкретный совет «Торгуйся всюду, где это возможно. Ты увидишь, что со временем это принесет тебе ощутимую пользу» [2]. Более конкретно:

Ещё один пример от «Финансового гения»: «Во многих странах торг вообще признан обязательной процедурой на рынке [3], своего рода игрой между покупателем и продавцом, в которой каждый заинтересован победить. … При крупных покупках торговаться обязательно. Чем дороже стоимость товара или услуги — тем важнее торговаться при покупке. Скидка будет обязательно, вопрос в ее размере» [4].

Этим, в частности, обусловлены рекомендации покупателям не ограничиваться изучением объектов, цены которых входят в бюджетное ограничение на покупку, а обязательно рассматривать для покупки объекты, цены которых превышают бюджетное ограничение.

Вследствие этого со стороны продавца в сделке можно выделить две цены [5]:

Соответственно, природа торга, который ведут продавец и покупатель в рыночных сделках, как явления (как такового) имеет исключительно психологическую природу и не связана с экономическими факторами.

Это позволяет в некотором приближении заключить, что торг будет иметь место всегда и во всех сделках вне зависимости от объекта торга, его цены и прочих факторов, сопровождающих сделку, включая вынужденный характер продавца и даже покупателя.

Например, покупатель будет торговаться и тогда, когда цена объекта установлена на уровне 100 усл. ед., и тогда, когда цена этого же объекта будет снижена и установлена на уровне 70 усл. ед. Кроме того, покупатель будет торговаться даже в том случае, когда он чрезвычайно заинтересован именно в некотором конкретном объекте.

Торг и завышенная оценка

Переходя к практическим аспектам использования скидки на торг в оценке рыночной стоимости, следует чётко разделить две причины завышения цены продавцами [6].

Первая — объекты ошибочно оценены продавцами выше рыночно приемлемого уровня. При этом переоцененность связана не с тем, что в цену закладывался торг, а именно с завышенной оценкой стоимости объекта продавцом. Если исключить намеренное завышение цены по причине скрытого нежелания продавать, то можно выделить следующие причины ошибочного завышения цены продавцом

Вторая – собственно незначительное завышение цены для торга. В целом речь, может идти

Необходимо выделить ещё один аспект, который может приводить (и фактически приводит) к завышению цены продавца, а именно – не учёт проблем юридического, конструкционного и экономического характера, связанных с объектом недвижимости, а именно:

Отметим, что указанные причины не являются следствием дистрессового характера объектов, т.е. попытки их продажи не вызваны давлением кредиторов. Тем не менее, по данным участников рынка, не учёт указанных особенностей может приводить к завышению цены продавца на 15 – 30% [7], [8].

Таким образом, для получения достоверного результата оценки рыночной стоимости по ценам предложений требует уверенности в том, что скидка на торг применяется не к ценам, изначально неадекватно завышенным продавцами.

Существенно, что в настоящее время этот, казалось бы, очевидный факт полностью игнорируется в текущей практике оценки в России, приводя к очевидным негативным последствиям.

Место скидки на торг в базе оценки по ценам предложения на продажу

Основываясь на приведённых представлениях, необходимо выделить два аспекта снижения цены продавца — Цпр — при которых достигается рыночная цена — РЦ:

Таким образом, можно записать следующее математическое выражение для рыночной цены в относительном виде

РЦ = Цпр х (1 — Ск.иц) х (1 — Ск.торг)

При этом, если Ск.торг имеет место всегда или практически всегда (т.е. очень вероятна), то Ск.иц имеет место не всегда и вполне может быть равна нолю.

Априори обоснованно определить или оценить, в каком проценте случаев имеет место Ск.иц = 0, невозможно. Однако, в качестве предположения можно использовать то утверждение, что это условие выполняется, по крайней мере, для большинства объектов, представленных на рынке.

Именно на этом и основывается сама идея оценки рыночной стоимости на базе цен предложения: «Идея использования цен предложений в качестве основы для расчета стоимости базируется на разумности продавца или покупателя, размещающего информацию в СМИ о желании продать или купить объект недвижимости. Эта разумность основана на том, что размещение объявления по далекой от рынка цене — пустая трата времени и издержек, связанных с размещением оферты» [9].

Соответственно, выявление объектов – аналогов, у которых имеет место Ск.иц > 0, становится задачей этапа анализа рынка в сегменте, к которому принадлежит объект оценки, в месте его нахождения. При этом объекты с наибольшими удельными ценами подлежат исключению из объектов – аналогов, используемых непосредственно в оценке.

Однако, необходимо особо отметить, что вполне реальной является и ситуация, при которой Ск.иц Цсд.

Корректировка на торг при этом определяется в относительных единицах следующим образом

Ск.торг = (Цпр – Цсд) : Цпр = 1 – Цсд : Цпр

Основываясь на собственном опыте, можно выделить следующие источники информации для определения цен продавцов и сделок:

Итого теоретически возможны 8 методов, образуемых комбинациями источников получения информации о соответствующих ценах сделок.

Эти методы классифицированы в ниже представленной таблице.

[1] Бакулина А.А., Тазихина Т.В., Федотова М.А., Грибовский С.В., Волович Н.В., Перевозчиков С.Ю. (2017), Оценка недвижимости. Учебник, Москва: КноРус, https://bstudy.net/648104/ekonomika/korrektirovka_torg

[2] Цитируется по: Правила хорошего торга, Коммерсантъ Деньги, №41, 22.10.2002, https://www.kommersant.ru/doc/346927

[3] Представляется, что это бездоказательное заявление. Но «финансовым гениям» это простительно, как и многое другое.

[6] Искусство торговаться: как убедить продавца квартиры снизить цену, РБК, 30.01.2017, https://realty.rbc.ru/news/588eebe59a794708137f8e6d

[9] Бакулина А.А., Тазихина Т.В., Федотова М.А., Грибовский С.В., Волович Н.В., Перевозчиков С.Ю. (2017), Оценка недвижимости. Учебник, Москва: КноРус

[10] Таковым, например, может являться обоснование разницы в удельных ценах разницей в объективных физических или локационных характеристиках объектов, представленных на рынке.

[11] Принципиально, что предложение на продажу сделано максимально принятым на рынке способом