Калькулятор скидок онлайн

Здесь вы сможете узнать свою скидку при покупке. Калькулятор скидок онлайн покажет размер и процент скидки. Для расчета нужно ввести цену товаров и размер скидки

Итоговая скидка 700 рублей

Итоговая цена после скидки 15 200 рублей

Скидка магазина = 1000 * 5% = ХХХ рублей

Цена товаров после скидки магазина =

Скидка была 9 процентов

Моя жена очень любит скидки и постоянно спрашивает меня, сколько будет скидка на тот или иной товар в МагнитКосметик или в Пятерочке. Для этого я создал этот калькулятор.

Поучаствуйте также в опросе:

| Название магазина | Когда проводится | Скидка | Пояснение |

|---|---|---|---|

| Магнит Косметик | 15 числа | 20% | Ежемесячно на все товары |

Скидка в магазине это круто, а вот двойная скидка еще круче. Можно получать скидку в магазине и кешбек по карте.

Ниже представлен список карт для покупок с хорошим кешбеком

Оформить карту

Узнайте, сколько будет стоить товар со скидкой, используя данный онлайн калькулятор. Также, вы сможете узнать сумму скидки.

Калькулятор скидок позволит узнать процент скидки от суммы, как посчитать скидку 15, 40 и 70 процентов от суммы. Просто задайте данные величины в поле «Процент скидки»

Как высчитать процент скидки если известна начальная и конечная цена

Для расчета скидки по известной начальной и конечной цене нужно воспользоваться следующим алгоритмом

Пример.

Носки в магазине стоят 100 рублей(первоначальная цена). Была акция и мы заплатили за носки 75 рублей(цена со скидкой). Сколько процентов была скидка?

Определим размер скидки в рублях

Определим размер полученного дисконта от первоначальной цены

Таким образом, процент скидки, если известна первоначальная цена 100 р и конечная цена 75 р. составил 25%

Калькулятор процентов

Используя калькулятор процентов Вы сможете производить всевозможные расчеты с использованием процентов. Округляет результаты до нужного количества знаков после запятой

Сколько процентов составляет число X от числа Y. Какое число соответствует X процентам от числа Y. Прибавление или вычитание процентов из числа.

Калькулятор разработан специально для расчета процентов. Позволяет выполнять разнообразные расчеты при работе с процентами. Функционально состоит из 4-х разных калькуляторов. Примеры вычислений на калькуляторе процентов смотрите ниже.

| ||

| Сколько составляет % от числа | ||

| 0% от числа 0 = 0 | ||

| Сколько % составляет число от числа | ||

| Число 0 от числа 0 = 0% | ||

| Прибавить % к числу | ||

| Прибавить 0% к числу 0 = 0 | ||

| Вычесть % из числа | ||

| Вычесть 0% из числа 0 = 0 | ||

|

Добавить в Избранное

Добавить в Избранное Примеры вычислений на калькуляторе процентов

Ипотека от застройщика: сколько можно сэкономить при покупке новостройки

Ипотека продолжает дорожать на фоне роста ключевой ставки. Большинство крупных российских банков уже подняли ставки по жилищным кредитам, так что средние ставки выросли до 9% годовых.

Чтобы поддержать спрос, застройщики активно запускают совместные, партнерские ипотечные программы с банками. Ставки по ним начинаются от 3% годовых, а иногда даже равны нулю. Разницу в ставках компенсируют девелоперы. Насколько выгодна такая скидка от застройщика — разбираемся вместе с экспертами.

Альтернатива льготной программе

Ипотечные программы с субсидированной ставкой от застройщика стали активно появляться в 2020 году, в разгар пандемии, чтобы поддержать спрос. В ближайшем будущем подобных программ станет еще больше. Такую точку зрения высказали сразу несколько экспертов в ходе Федерального девелоперского форума. «Безусловный тренд на рынке ипотечного кредитования — программы с субсидированной ставкой. В 2022 году этот тренд будет только усиливаться», — считает директор розничных продуктов банка «Дом.РФ» Евгений Шитиков. Программы субсидирования ставок от девелопера — один из трендов, который будет усиливаться на фоне роста ключевой ставки, соглашается директор управления по работе с партнерами и ипотечного кредитования Московского банка ПАО «Сбербанк» Алия Кирьянова. В этом направлении сейчас движутся и агентства недвижимости, добавила она.

Рост предложения субсидирования ипотечных программ эксперты связывают с двумя основными причинами. Первая — изменение условий льготной ипотеки, после которых та стала практически недоступна для покупателей московских новостроек. Вторая причина — общий рост ипотечных ставок. Чтобы поддержать спрос, девелоперы активнее предлагают собственные программы по сниженным ставкам.

Кто предлагает льготную ипотеку

Подобные программы предлагают в основном крупные девелоперы с большим объемом предложения. Для них это достаточно действенный инструмент стимулирования спроса, который позволяет поддерживать стабильный объем продаж, отметила управляющий партнер Dombook, председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова. Чем больше средств поступает на эскроу-счета, тем ниже для застройщика ставка по проектному финансированию. Эту экономию застройщик может направить на субсидирование ставок, пояснила эксперт.

«В рамках партнерских программ с банками девелопер компенсирует разницу в процентной ставке кредитной организации. Средства обычно заимствуются из скидки, которую застройщик дает покупателям: либо сниженная ставка, но цена без скидки, либо обычная ставка и цена со скидкой», — пояснила она.

Сегодня почти все ведущие застройщики совместно с банками-партнерами предлагают субсидированную ипотеку. К примеру, ГК «ПИК» предлагает ипотеку от 6,5% годовых в своих программах. Субсидированная ипотека есть в проектах MR Group: ставка по ней начинается от 4,4% годовых. Подобные предложения есть и у других крупных застройщиков. Например, в проектах в проектах «Самолет» — от 2,9%, ЛСР — от 1,1%, у «Донстроя» и «А101» — от 0,1% годовых, аналогичная ставка (0,1%) есть у ГК ФСК в рамках семейной ипотеки. Одна из самых низких ставок у ГК «Инград» — от 0%.

Скидка на три года

Оформить ипотеку по сниженной ставке обычно можно в определенном банке-партнере застройщика. Наиболее «льготные» ставки действуют обычно не весь срок, на который выдан кредит, но лишь в течение двух-трех лет, пока строится дом. Например, «Инград» дает ипотеку под 0% годовых на первые три года, потом ставка возвращается к рыночной.

«Существуют программы и с минимальной ставкой 0,1%, которая действует обычно в течение первого года, а далее согласно условиям договора возвращается к базовой ставке в рамках данной программы в банке. Есть программы, где ставка снижается вдвое-втрое от базовой, в этом случае субсидированная ипотека может выдаваться на более длительный срок. При менее значительном снижении — на 1–2% — ставки чаще всего действуют на весь срок кредита», — пояснила Ирина Доброхотова. По словам генерального директора агентства недвижимости «Бон Тон» Наталии Кузнецовой, сейчас самая низкая ставка на весь срок кредитования у ГК «Самолет» — 2,9% годовых при сумме кредита до 30 млн руб., с первоначальным взносом 20% и на срок до 30 лет.

Как правило, дополнительных требований к заемщикам в рамках субсидированных программ нет. Однако условия данных программ, минимальный первый взнос, срок кредита и т. п. могут отличаться от базовых условий программ, в рамках которых застройщик и субсидирует ставку. Например, воспользоваться ипотекой от 0,1% годовых в проектах «А101» можно при первоначальном взносе в 50% и сроке кредита на пять лет. В этом случае льготная ставка действует весь период.

Сколько можно сэкономить

Чтобы подсчитать примерную экономию от субсидированной ипотеки, мы попросили экспертов «Бест-Новостроя» рассмотреть несколько возможных вариантов. В качестве примера была взята квартира стоимостью 10 млн руб. с первоначальным взносом в 20%, которая приобретается в рамках субсидированной ипотеки от застройщика по ставке 2,9% годовых сроком на 30 лет. При этом в одном из вариантов льготный период действует три года (что наиболее распространено), во втором — весь срок кредита.

Первый вариант: на три года

При ставке 2,9% годовых первые три года ежемесячный платеж составляет 33,2 тыс. руб., а общая переплата по процентам за три года — чуть более 660 тыс. руб. Если бы заемщик платил по рыночной ставке (9,2% годовых), то ежемесячный платеж был бы 65,5 тыс. руб., а переплата за три года — около 2,2 млн руб. Экономия за три года — 1,5 млн руб.

Второй вариант: льгота на весь срок

Льготная ставка 2,9% годовых для той же самой квартиры действует весь срок кредита — 30 лет. По льготной ставке ежемесячный размер платежа составит 33,2 тыс. руб., а общая переплата — 3,9 млн руб. По рыночным условиям ежемесячный платеж будет 65,5 тыс. руб., а общая переплата — 15,5 млн руб. Экономия — 11,6 млн руб.

Третий вариант: ипотека гасится за десять лет

Большинство заемщиков стараются погасить кредит досрочно, в среднем за десять лет, отметила Ирина Доброхотова. При таком сроке экономия может быть следующая: ежемесячный платеж по льготной ипотеке составит 76,8 тыс. руб., а переплата — 1,2 млн руб. По рыночной ставке ежемесячный платеж будет 102,2 тыс. руб., а переплата — 4,2 млн руб. Экономия — 3 млн руб.

Пример расчетов аналитиков «Бон Тон»

Аналитики оценили экономию при льготной ипотеке под 0% годовых, льготный период — три года, а потом возвращается к 9,2% годовых (рынку). Стоимость квартиры — 15 млн руб., первоначальный взнос — 20%, общий срок кредита — 20 лет.

При ипотеке под 0% ежемесячный платеж в первые три года составит 50,4 тыс. руб. (на 35 месяцев, так как в первый месяц — нулевой платеж). Общая экономия за три года — 4 млн руб. (с учетом беспроцентных платежей за первые три года + экономия за последующий период, поскольку проценты начисляются только на остаточную сумму за 17 лет). Та же квартира на рыночных условиях: ежемесячный платеж — 109,5 тыс. руб., переплата за первые три года — 3,2 млн руб.

Резюме экспертов

Специальных совместных программ застройщиков и банков, которые предусматривают фиксированную низкую ставку на весь срок кредита, сегодня не так много. В основном предлагаются льготные ставки на более короткий срок (два-три года) либо программы с небольшим снижением ставки на весь срок, которые гораздо более востребованы.

Выгода для покупателя есть в любом случае, отметила Ирина Доброхотова. Один из ключевых факторов при выборе программы для заемщика — размер ежемесячного платежа, который зависит от процентной ставки. Ведь именно от этой суммы зависит, сможет ли покупатель оформить ипотеку при текущем уровне дохода или нет. При более низкой ставке возможность взять ипотеку появляется у более широкого круга покупателей. А размер итоговой переплаты по кредиту хоть и важен для бюджета семьи в долгосрочной перспективе, но на этот показатель обращают меньше внимания, поскольку большинство заемщиков погашают кредиты досрочно.

Как делать скидки, чтобы остаться в плюсе?

Не делайте скидки просто потому, что «все так делают». У вас должна быть конкретная цель, от которой вы будете отталкиваться: формировать цену, измерять и анализировать итоги акции.

Например, цели могут быть такими.

Получение дополнительной прибыли

Предприниматель продает косметику. Ежегодно он устраивает двухнедельные акции перед 23 февраля и 8 марта. Скидка на каждую единицу товара составляет 20%, но товар продается исключительно наборами. То есть покупатель получает скидку в обмен на увеличение объема разовой закупки. Результат акции предприниматель оценивает по увеличению прибыли.

Привлечение новых покупателей

Интернет-магазин женской одежды собирается расширить клиентуру. Новым покупателям, которые зарегистрируются на сайте, дарят скидку на платья — 25%. Компания хочет увеличить продажи и готова к тому, что на время акции уменьшится доход с продажи платьев. Магазин прекратит акцию, как только потери прибыли достигнут отметки в 20%. Результат оценят по количеству новых клиентов.

Избавление от товарных остатков

Предприниматель продает товары для дачи и огорода. К концу сезона образовался остаток сезонных товаров. Так как хранение до следующего сезона съест 15% от цены этих товаров, предприниматель решает распродать остатки со скидкой 10%. Результат акции: снижение суммы денежных потерь за счет экономии на складском хранении.

Объясните скидку покупателям

Люди должны понимать, почему сегодня для них товар стоит дешевле. Истекает срок годности — это понятно. Сезонные скидки — тоже понятно. Просто акция или распродажа — непонятно. В чем дело: никто не берет или изначально цена была непомерно завышена?

В итоге скидки разоряют бизнес, а не повышают лояльность покупателей.

Как рассчитать размер скидки

Цена на товар должна быть выгодна обеим сторонам: и продавцу, и покупателю. Ваша задача — рассчитать скидку так, чтобы клиент остался доволен, а вы не ушли в минус.

1. Проверьте фактическую себестоимость товара

Перед снижением цены на товар или услугу нужно знать, сколько они стоят для вас. Помните, что фактическая себестоимость — это не только закупочная цена, но и издержки на доставку товара, погрузочно-разгрузочные работы, сортировку, фасовку. То есть затраты на действия, которые нужно произвести, чтобы полностью подготовить товары к продаже.

Например, торговая наценка в магазине составляет 50%. Магазин закупает товары А и B у разных поставщиков. Закупочная цена товара А у поставщика составляет 100 рублей за штуку. Доставка включена в закупочную цену. Товар поступает в магазин полностью готовый к реализации. Продажная цена рассчитывается по формуле:

Таким образом, продажная цена товара А составит 150 рублей за штуку: (100 / 100) * (50 +100).

Закупочная цена товара B по прайсу составляет 100 рублей за штуку, но доставка в эту сумму не входит. Кроме того, данный товар в магазине нужно расфасовать в индивидуальную упаковку. Затраты на доставку и подготовку товара к продаже обходятся в 20 рублей на одну товарную единицу. То есть себестоимость составит 120 рублей, а продажная цена 180 рублей: (120 / 100) * (50 +100).

Но если магазин установит наценку на этот товар только на основании закупочной цены по прайсу поставщика в 100 рублей, то продажная цена будет занижена, а неучтенные издержки будут погашаться за счет валового дохода.

Будьте внимательны. Если вы не учтете часть издержек в себестоимости и не заложите в продажную цену, то решите, что зарабатываете больше, чем есть на самом деле. И будете удивлены, почему результат продаж не оправдывает ваши ожидания.

2. Рассчитайте свой доход

Важно понимать, что наценка и маржа — не одно и то же. Если товар вам обошелся в 100 рублей, а продаете вы его за 150 рублей — это значит, что ваша наценка составляет 50%.

В нашем примере: (150 — 100) / 100 * 100% = 50%

Но дело в том, что наценку устанавливают на себестоимость товара, а скидку покупателю дают от цены. А в цене товара, который стоит 150 рублей, вашего дохода не 50%, а меньше.

В нашем примере: (150 — 100) / 150 * 100% = 33%.

3. Определите, сколько дохода вы теряете на скидке

Если вы дадите покупателю скидку, то тем самым поделитесь с ним частью своего дохода. И сколько же вы потеряете?

Допустим, вы решили установить скидку на товар в 15%. Воспользуемся данными из нашего примера: 15% / 33% = 45%. Получается, что при скидке в 15% покупатель заберет 45% вашего дохода.

4. Подсчитайте, сколько товара нужно продать, чтобы отбить скидку

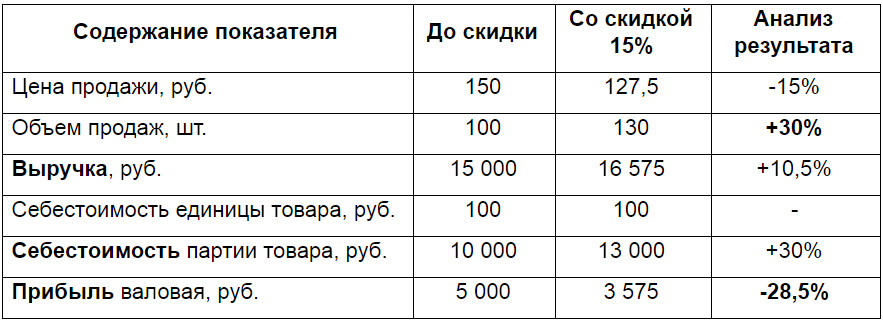

Чтобы компенсировать скидочные потери, продать товара придется больше. Продадите меньше — потеряете прибыль.

Давайте оценим потери на наглядном примере. Допустим, владелец магазина решил заработать на объеме продаж ходового товара и установил на него скидку в 15%. В результате объем продаж этого товара за месяц действия акции вырос на 30%. То есть за 1 месяц вместо 100 единиц товара магазину удалось продать 130.

Рассчитаем и проанализируем финансовый результат:

Что мы видим? Несмотря на рост выручки, прибыль упала. А значит, повышения объема продаж на 30% недостаточно, чтобы компенсировать потери на скидке. Тем более — чтобы получить дополнительный доход.

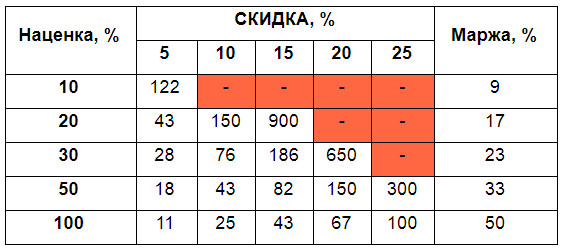

Рассчитаем, насколько нужно увеличить объем продаж, чтобы доход остался на прежнем уровне:

В нашем примере: 45% / (100% — 45%) = 82%. Чтобы сохранить прибыль, которую магазин получал до акции, нужно увеличить продажи на 82%. По полной стоимости было продано 100 штук, а чтобы сохранить доход при скидке в 15%, нужно продать 182 штуки. Для получения дополнительной прибыли нужно продать еще больше.

В таблице наглядно показано, на сколько процентов нужно увеличить продажи, чтобы получить тот доход, который был до акции:

Можно создать такую таблицу под нужды своей компании и использовать как настольное пособие, чтобы не тратить время на расчеты.

Совет: прежде чем установить скидку, изучите историю продаж товара за прошедшие периоды. Убедитесь, что вы ставите перед собой реалистичные цели.

5. Подсчитайте, какую скидку можно дать покупателю за определенный объем закупки

Решим обратную задачу: объем продаж известен, но нужно установить оптимальный размер скидки.

Допустим, предприниматель продает уникальный товар, у него есть своя ниша на рынке и постоянные покупатели. Один из покупателей предлагает купить 120% от обычного объема закупки, если ему предложат выгодную цену. Как подсчитать максимальный размер скидки? Воспользуемся формулой:

В нашем случае: (120% / 100% + 120%) * 33 = 18%. То есть чтобы не потерять доход, надо предлагать скидку не больше 18%.

Как делать скидки

Калькулятор рассрочки

Покупка 1

| №, Месяц | Сумма платежа | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

Отзывы: 9

Классно сделано спасибо

Плохо что только на 3 года рассчитывает. А не до 10

Где вы видели рассрочку на 10 лет?

Очень удобно. Спасибо

Уважаемый клиент, спасибо за высокую оценку качества наше работы.

Если у вас остались вопросы по оформлению рассрочки или по другим банковским продуктам, вы всегда можете задать из в комментарии и специалист Бробанк.ру оперативно подготовит для вас ответ.

Очень удобный калькулятор. Что вы думаете?

Написать отзыв Отменить ответ

Калькулятор расчета платежей при рассрочке

Карты рассрочки — востребованный платежный инструмент, который позволяет покупать товары и услуги в беспроцентный кредит. К одной карте может быть привязано сколько угодно рассрочек в рамках установленного лимита. Чтобы не путаться в платежах, используйте калькулятор рассрочки на сайте Бробанк.ру. Сервис работает бесплатно и круглосуточно.

Как рассчитать рассрочку на онлайн-калькуляторе

Не имеет значения, какой именно картой вы пользуетесь, все они имеют идентичный принцип действия. Поэтому рассчитать рассрочку вы сможете без проблем.

Если совершена всего одна покупка в беспроцентный кредит, то тут не запутаешься. Для примера рассмотрим расчет рассрочки М Видео, который является партнером многих банков. Допустим, вы купили в этом магазине стиральную машину стоимостью 21000 рублей и оплатили картой рассрочки. По условиям банка в этом магазине можно оформить беспроцентный кредит на 10 месяцев. Соответственно, 21000/10, получается 2100. Это размер ежемесячного платежа, который нужно вносить в течение 10 месяцев.

По одной карте одновременно может обслуживаться хоть 5, хоть 25 рассрочек. Если они укладываются в общий объем предоставленной кредитной линии, это нормально. При наличии нескольких действующих неоплаченных ссуд действительно можно запутаться. В этом случае расчет рассрочки онлайн на специальном калькуляторе окажется актуальным.

Как провести расчет рассрочки:

После нажатия этой кнопки появится график платежей. Каждая рассрочка — отдельный договор с индивидуальным графиком и суммами оплаты. Система автоматически составляет график каждой операции и совмещает их, указывая, в каком месяце и какую сумму должен заплатить заемщик.

Сроки договоров разные, поэтому в одном месяце может понадобиться одна плата, во втором другая, а четвертом снова будет другая сумма. Расчет рассрочки на онлайн-калькуляторе помогает наглядно увидеть, когда и сколько нужно платить.

Если нарушить размеры и периодичность платежей, банк отменит рассрочку и назначит ставку. Поэтому внимательно следите за графиком.

Как рассчитать рассрочку в М Видео на калькуляторе

Рассрочку можно оформить не только благодаря соответствующей банковской карте. Магазины совместно с банками тоже часто объявляют акции о продаже товаров в беспроцентный кредит. Если вам нужно рассчитать рассрочку в М Видео, какой-то специальный сервис для этого не предлагается, да и сложностей с расчетами не возникнет.

Как рассчитать рассрочку онлайн в М Видео:

Но тут и без калькулятора все просто. Чтобы рассчитать рассрочку в МВидео или любом другом магазине, достаточно просто поделить сумму покупки на количество месяцев возврата долга.

При оформлении рассрочки непосредственно в магазинах представитель банка может включить в ссуду страховку, тогда переплаты не избежать. Если эта услуга вам не нужна, сразу говорите об этом, даже если вас не спрашивают.

Калькулятор рассрочки на телефон

Тут все действует по тому же принципу. Если вы хотите рассчитать рассрочку на телефон в Связном, МТС или любом другом магазине, можете использовать калькулятор на Brobank или выполнить расчет самостоятельно: процентов нет, поэтому ничего сложного.

Если вы планируете расплачиваться картой рассрочки, то для начала посмотрите на сайте своей карты, в каких магазинах можно совершить покупку в беспроцентный кредит. Партнеров много, но это не все существующие на рынке магазины. Например, вы хотите рассчитать рассрочку на Айфон в салоне МТС, который является партнером обслуживающего карту банка и дает рассрочку на 4 месяца. Соответственно, делите стоимость Айфона на 4 части.

Рассрочки в рамках оформления POS-кредитов обычно выдаются на более продолжительные сроки. Часто встречаются периоды в 10, 12 и 24 месяца.

Почему карта рассрочки лучше, чем кредит без процентов от магазина

Вы может рассчитать рассрочку на калькуляторе вне зависимости от фактического вида ее оформления. Если сравнивать карту и магазинную рассрочку, то первая будет лучше вот по каким причинам:

Карта оформляется один раз и действует в течение 3-5 лет. Банк при оформлении устанавливает на ней определенный лимит. Изначально он небольшой, но по мере активно пользования линией лимит постепенно увеличивается вплоть до 300-350 тысяч рублей.

Если не соблюдать порядок гашения рассрочки, банк назначает проценты. Онлайн-калькулятор рассрочки на этой странице позволяет сделать расчет и вместе с ними.

Вы можете сделать предварительный расчет рассрочки в Детском Мире, рассчитать рассрочку Кари, магазине 585 и многих других. Поможет посчитать рассрочку онлайн-калькулятор на этой странице, он работает в любое время и выдает моментальный результат.