Отказ и возврат страховки Ренессанс жизнь

Страховая компания «Ренессанс» осуществляет страховку в трех видах деятельности: транспортной, кредитной и медицинской. Как отказаться от страховки и вернуть затраченные средства, будет рассмотрено в этой статье.

Причины и условия

Чтобы отказаться от предоставления услуг и вернуть затраченные на медицинскую страховку средства, нужно знать полисные условия заемщика, где указано, что договор теряет свою силу при подаче заявления по отказу услуг. Документ должен быть предоставлен в организацию ренессанс жизнь любым способом в течение 14 дней от даты заключения сделки.

В случае наличия страхового события по договору, вернуть средства затруднительно. Причин отказаться от услуг «ренессанс жизнь» может быть очень много: нехватка денежных средств, ограничение социальных выплат, конфликтные ситуации с врачом.

Если сделка прерывается со стороны страхователя после истечения 14 суток, это означает что лицо организации отталкивается на основание приложения №1. В таком случае застрахованному лицу возвращается часть затраченных средств на некоторые использованные процедуры. Чтобы подать заявление на расторжение договора, необходимо предварительно ознакомиться с условиями страховой компании «Ренессанс жизнь», иначе попытки отозвать страховку окажутся не респектабельными.

Период охлаждения

Период охлаждения – это временной отрезок, в течение которого страховщик имеет право расторгнуть сделку и вернуть страховую премию. Период действующего срока предусматривает 14 дней. При заключении сделок другого характера, например, кредитного договора числится большой срок охлаждения. Знание правила отозвания предоставленных услуг в период охлаждения, поможет страховщику вовремя составить заявление о прекращении действия полиса.

После присвоения статуса «договор расторгнут», документ считается не действующим ровно через 14 дней от заключения первой сделки. Бюджет полностью возвращается на счет заказчика в течении 14 дней. Заявление о расторжении договора страхования – это основной документ, подтверждающий желание страховщика расторгнуть сделку.

Документы

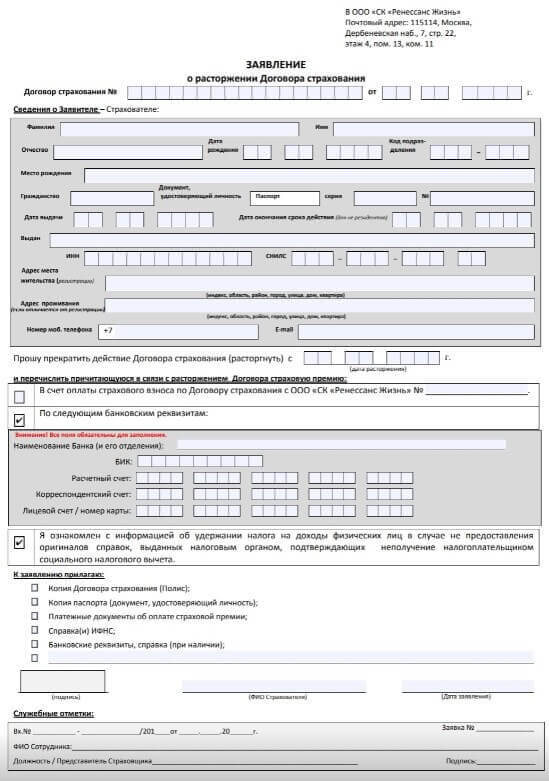

Для расторжения договора нужно отправить на официальный сайт renlife.client.com компании или самостоятельно посетить местный офис «Ренессанс» с пакетом оригиналов и копий следующих документов:

На базе страховой компании работает горячая линия, где можно задать любой актуальный вопрос и быстро получить четкий ответ консультантов. Заявление на возврат страховки принимается во всех городских офисах. Чтобы сократить время и успеть вовремя расторгнуть договор, можно отправить заявление заказным письмом через почту.

Размер возмещения

Размер возмещения средств, потраченных на страховку, рассчитывается по формуле:

Сумма возврата Страхователю= СП*(100% — 32,2%)*Д/Д0.

Страховщик может самостоятельно рассчитать на какую сумму ему можно рассчитывать. Сумму возвращаемых средств легко рассчитать при помощи калькулятора, при затруднении лучше воспользоваться услугами консультантов.

Процедура возврата

После расторжения договора по истечению 14 дней или полного периода охлаждения, денежные средства возвращаются на счет страховщика, в случае если предусмотрены условия, прописанные в договоре. В условиях полиса мед. страхования ренессанс, исключается возврат премии, в случае досрочного отказа после происшествия 14 дней. То есть расторжение договора, прописанное задним числом, исключает возврат потраченной премии на счет заказчика.

После отправки заявления с полным пакетом документов на официальный сайт ренессанс жизнь, абонемент получит положительное решение, в котором оговаривается утверждение о прекращении предоставления услуг. В течение 10 дней на счет заявителя возвращается сумма размер, которой оговорен в договоре.

Услуги первого пакета намного ограничены и включают необходимые составляющие для контроля здоровья осуществления профилактических мероприятий лечения. Второй пакет открывает возможности посещения заграничных больниц, санаторно-курортных учреждений. Чтобы отказаться от предоставления услуг по причине отсутствия денежных средств, нужно подать заявление со стандартным пакетом документов, и дождаться решения организации.

Отказ страхователя от купленного полиса

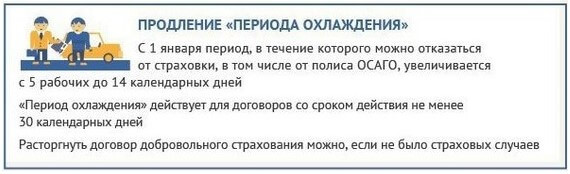

С 30 мая 2016 года страхователь имеет право отказаться от купленного полиса (заключенного договора страхования) и вернуть уплаченные за страхование деньги. Новый порядок прекращения действия полисов и возврата уплаченных денег установлены Указанием Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». В соответствии с этим документом вводится так называемый «период охлаждения» по договорам добровольного страхования, заключаемым с физическими лицами. Новые требования будут применяться вне зависимости от того предусмотрен «период охлаждения» условиями договора страхования или нет.

Что такое «период охлаждения»?

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

За исключением («период охлаждения» не применяется):

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования. [ Пункт 3 статьи 958 Гражданского кодекса РФ ]

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

Возврат страховки по кредиту

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит СК. Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть в связи с законодательными изменениями от 1 сентября 2020 года и другие вопросы разобрал в этой статье Выберу.ру.

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

В период пандемии не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк, (например, Альфа), предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Хоум Кредит

Оформить полис здесь можно в двух СК: Хоум Кредит Страхование и Ренессанс Жизнь. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в трех СК: ВТБ-Страхование, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги.

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Заключение

Помните – навязывать страховку при оформлении потребительского кредита незаконно. Вы имеете право отказаться от дополнительного соглашения с СК, однако и банк, в свою очередь, вправе повысить процентную ставку, чтобы снизить риск невозврата денег. Если ваш долг погашен досрочно, согласно «свежим» поправкам, вы сможете вернуть часть потраченных на страховку денег, но желательно все же взвесить все за и против до подписания документов.

Адвокат рассказал, как можно вернуть навязанную банком страховку

Но тут неожиданно вспомнила: год назад, когда я досрочно погасила потребительский кредит в другом банке, у меня так и осталась действующая проплаченная страховка. И я подумала, зачем мне дважды страховать мою жизнь, в индуизм и несколько жизней я, вроде, не верю. Смело пошла в банк, чтобы расторгнуть договор прежнего страхования.

Заявление я все-таки написала. В итоге пришел пространный ответ банка, коротко сводившийся к следующему. Во-первых, я добровольно застраховала свои здоровье и жизнь сроком на пять лет. Во-вторых, «была уведомлена, что при досрочном погашении задолженности по кредитному договору, возврат платы за присоединение к договору страхования не осуществляется». Далее следовал вердикт, что подобные споры в судах всегда разрешались исключительно в пользу банка. Последнее, видимо, чтобы окончательно охладить мой пыл, если надумаю идти в суд. Про него я и вправду было подумала. Ведь как же так? В случае с ОСАГО, например, давно доказано судебной практикой, что навязывать страховку, в которой человек не нуждается, противозаконно. А как же с банками?

Способ их перехитрить есть только один, поделился лайфхаком Рафаэл Арутюнян. Можно в течение пяти дней после того, как взяли кредит и заключили договор страхования, пойти расторгнуть последний и получить обратно свои деньги за страховку. Дело в том, что законодательно предусмотрена возможность отказаться без ущерба для себя от договоренностей, которые вы, тщательно все взвесив, посчитали для себя невыгодными. Но после того, как эти пять дней истекли, надеяться по сути уже не на что. Ведь вы сами приняли решение о кредите со страховкой, пусть и навязанное вам банком. Отсудить в этом случае вряд ли что-то удастся, хотя, по сути, вам и продали продукт, который вам не нужен.

Впрочем, банки уже изобрели «противоядие» против ушлых клиентов. Часто сегодня вносятся в договор пункт, из которого следует, что они оставляют за собой право поднять процент по кредиту, если клиент расторг договор страхования еще до срока выплаты долга. Так что покой клиентам и банкирам только снится, борьба продолжается.

Но есть другой случай, говорит Рафаэл Арутюнян, если страховая сумма разбита по месяцам, и вы решите вернуть остаток при досрочном погашении кредита, то вам обязаны вернуть все до копейки за оставшийся до конца срока кредита период. Все это касается только потребительских кредитов, в случае с ипотекой включаются другие правила.

При этом часть банков уже сделали своей рекламной фишкой установку, что они в отличие от других не навязывают никаких страховок.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.