Sell in May и прочие сезонности фондового рынка

Вы знали, что с 1950 года лучший шестимесячный период для S&P 500 длится с ноября по апрель? Соответственно, худший шестимесячный период длится с мая по октябрь. Отсюда и берет свое начало самое известное выражение Уолл-стрит «Sell in May and go away» (продавай в мае и уходи).

До появления электронных бирж это было связано с началом сезона отпусков и резким оттоком ликвидности с фондового рынка. Сегодня, когда торговать на фондовом рынке можно с любой точки мира, эффект сезонности объясним психологией толпы: если большинство трейдеров и инвесторов ожидают подъема или падения в определенные сезоны, — это ожидание становится «самореализующимся».

Кроме майской распродажи, существует еще несколько устойчивых паттернов. Например, на протяжении десятилетий наблюдений выявлено, что динамика фондового рынка в январе задает тон на весь оставшийся год. Поэтому январь часто называют «биржевым барометром».

По статистике, сентябрь и октябрь являются худшими месяцами для рынка акций. Это связано с завершением в сентябре финансового года в США и проведением институциональными инвесторами ребалансировки портфелей.

Кроме этого в понедельник фондовый рынок гораздо чаше подвержен снижению, чем росту. В то же время, в большинстве случаев по пятницам цены на акции растут сильнее всего за неделю. Более того, если пятница отметилась мощным ростом, и дневная свеча закрылась «в потолок» (без отката перед закрытием торгов), в большинстве случаев на следующей неделе рост фондового рынка будет продолжен.

Понимание эффекта сезонности может помочь в понимании механики рынка и в принятии решений. Однако важно осознавать, что сезонные тенденции не могут предсказывать будущее и носят вероятностный характер, поэтому должны быть лишь одним из факторов торговой или инвестиционной стратегии.

Подписывайтесь на Кабинет инвестора в Telegram! Там еще много интересного!

Влияние сезонности и праздников на стоимость акций

Рынок акций подвержен сезонным эффектам, из-за которых в определенное время года, месяц, неделю стоимость акций растет или падает.

Это может происходить как из-за меньшей активности трейдеров на рынке (например, во время летних отпусков), так и вследствие высокой активности (например, в конце финансового года для корпораций и инвесторов). Это также определяет, насколько цены акций волатильны.

Сезонные колебания также могут происходить из-за ожиданий трейдеров, и эти ожидания могут стать самореализующимися. Многие трейдеры сейчас полагаются на технический анализ, используя графики для идентификации произошедших ранее ситуаций в изменениях цен на активы, чтобы покупать или продавать в то же время.

Важно помнить, однако, что не следует руководствоваться все время сезонными трендами цен, они должны оставаться лишь одним из факторов, влияющих на торговую стратегию.

Январский прыжок

Рынки акций по тенденции ведут себя хорошо, так как в начале года у инвесторов появляется новые средства для инвестирования в рынок. Они также склонны покупать акции, поддерживая рост цен. Исторически сложилось, что больше всего от этого выигрывают компании с малой долей капитализации.

По тем же причинам, однако, январь также является месяцем больших колебаний для акций с изменчивыми ценовыми маневрами вследствие возросшей активности трейдеров.

Этот месяц подвергается тщательному анализу из-за сложившегося мнения, что поведение рынка в январе определяет его поведение в течение года.

На рынке акций существует популярное высказывание «Как год встретишь, так его и проведешь», что относится к исторически исследованиям, показывающим, что когда S&P 500 рос в январе, чаще случалось, что индекс продолжал свой рост остаток года, чем когда он испытывал падение в январе.

Майские распродажи

Во время летних отпусков руководителей фондов и крупных трейдинговых контор цены на акции имеют обыкновение падать.

Часто они распродают часть своих акций и активов перед отпусками. Таким образом, они избегают больших рисков в случае внезапных обвалов рынка во время их отсутствия.

Это поведение сформировало на рынке одну из самых знаменитых пословиц: «Распродайся в мае и не появляйся до дня св. Леджера?» Она призывает инвесторов продавать свои акции в мае и выкупать обратно в сентябре.

День св. Леджера относится к дате в начале сентября – времени проведения знаменитых конных скачек в Британии.

Из-за того, что торгуемые объемы и ликвидность летом ниже, есть возможность за одну сессию кардинально изменить курсы. Цены могут стать более нестабильными в это время, делая торговлю более опасной.

Перебалансировка в конце квартала и конце года

К концу финансового квартала или года фондовые рынки также могут стать достаточно волатильными, а цена акций некоторых компаний – совершить разворот в направлении.

К концу финансового квартала или года фондовые рынки также могут стать достаточно волатильными, а цена акций некоторых компаний – совершить разворот в направлении.

Это происходит, потому что корпоративные и частные инвесторы часто совершают “перебалансировку” своих портфолио в это время, оценивая, какие из их инвестиций хорошо себя показали.

Если стоимость акций компании, в которую они инвестировали, испытывала исключительно сильный рост в этот период, они могут решить зафиксировать прибыль по тем сделкам и продать акции. В результате этого стоимость акций падает.

Если стоимость акций компании, в которую они инвестировали, испытала исключительно резкое падение, они могут решить, что компания является недооцененной, и приобрести ее акции дешевле. Из-за этого цена акций может вырасти.

Ближе к концу налогового года многие инвесторы также продают фонды, которые в течение года упали в цене – так они могут заявить об уменьшении капитала в налоговых ведомостях.

Подобные продажи обычно временно снижают цены.

Длинные выходные и национальные праздники

Стоимость акций часто резко возрастает перед длинными праздниками и трехдневными выходными вроде Дня Благодарения и Дня Независимости в США.

Это рассматривается как обычный оптимизм и духовный подъем среди трейдеров.

Однако существует также и более фундаментальная причина, поскольку потребители на выходных обычно тратят больше, особенно на подобных Рождеству. Из-за этого могут вырасти, в особенности, акции розничных торговцев.

Блюз понедельника

Считается также, что стоимость акций ведет себя определенным образом в зависимости от того, какой сейчас день недели или месяца.

Так называемый эффект понедельника относится к тенденции цен на акции испытывать наибольший спад за всю неделю в этот день.

Существует несколько теорий, почему это происходит. Некоторые относили это на счет больших объемов плохих новостей, которые выпускаются за выходные. Другие говорят, что инвесторы просто испытывают духовный спад, когда необходимо возвращаться к работе.

В пятницу, напротив, цены на акции часто оказываются максимальными за всю неделю.

Стоимость акций также обычно выше в начале и конце месяца и ниже – в его середине.

Выводы

Исследование. В какие дни и месяцы лучше покупать акции, доллары и нефть

Цель данного исследования заключается в выявлении сезонных закономерностей, которые присутствуют на фондовом рынке. В этой статье мы разберем динамику котировок индекса МосБиржи, индекса S&P 500, нефти Brent и курса USD/RUB за всю их историю торговли, а также постараемся ответить на вопросы о том, в какие месяцы, дни и часы эти инструменты с большей вероятностью могут расти или падать.

Также с помощью статистического аппарата проверим, каким из полученных результатов можно доверять, а на что обращать внимания не стоит.

Предпосылки

При статистическом анализе необходимо учитывать общий тренд рынка. Так как мы смотрим данные в течение всей их истории, мы знаем, что рынок имеет общий восходящий тренд. Так, например, индекс S&P 500 поднялся с 17 пунктов в 1928 г. до 2800 пунктов в 2018 г., индекс МосБиржи вырос со 100 пунктов в 1997 г. до 2300. Курс USD/RUB во взятом нами периоде исследования вырос в 2 раза, а нефть выросла в 4,6 раза с 1988 г.

Таким образом, все доходности смещены вправо в положительную плоскость. Поэтому целесообразно будет анализировать значения относительно их среднего — тренда.

Для проверки на статистическую значимость и выявление закономерности воспользуемся регрессией с фиктивными переменными. Где объясняемая переменная — это доходность, а факторами являются месяцы/дни/часы. Таким образом, с помощью статистического аппарата, мы поймем, являются ли полученные результаты закономерными или же это некая случайность.

Значимость регрессии проверяется с помощью F-статистики, если расчетное значение больше теоретического (табличного), то мы можем сказать, что зависимость действительно существует с уверенностью в 95%.

Подойдем к нашему анализу сверху-вниз и начнем с месячной статистики:

S&P 500, месячные данные с 1928 г.

Самые лучшие месяцы в году для индекса S&P 500: январь (+1,17%), апрель (+1,29%), июль (+1,53%) и декабрь (1,40%). В эти месяцы, за исключением декабря, у компаний сезон отчетностей. Можно предположить, что за всю историю корпорации чаще выпускали позитивные отчеты чем негативные, что и приводило к росту рынка в эти месяцы выше среднего.

Худший период — это сентябрь (-1,06%). Также в минусе находится февраль и май. Существует несколько гипотез, которые пытаются объяснить падение в сентябре. Летние месяцы обычно предлагают небольшие объемы торгов на фондовом рынке, так как многие инвесторы берут отпуск и воздерживаются от распродажи своих портфелей. По возвращению осенью они закрывают убыточные позиции, что и давит на индекс.

Кроме того, многие паевые фонды заканчивают финансовый год в сентябре. Руководители фондов обычно распродают убыточные позиции до его окончания, и эта тенденция является еще одним возможным объяснением падением рынка в сентябре.

Тем не менее, регрессионный анализ показывает, что нет никакой статистической взаимосвязи между месяцем и доходностью индекса S&P 500. То есть полученные данные скорее случайность и нельзя ожидать повторения подобных результатов в будущем.

Подтверждением вышесказанного является то, что если рассчитать среднюю доходность с 2009 г., то все кардинальным образом изменится, некоторые положительные месяцы на всей истории станут отрицательными и наоборот.

Нельзя купить определенный актив только лишь в расчете на то, что в этот месяц рынок обычно растет. Для выявления более четких тенденций давайте посчитаем сколько раз каждый отдельный месяц закрывался в плюс, а сколько в минус. Переведем все это в проценты и получим эмпирическую вероятность, что месяц закроется в плюсе.

На графике ниже по левой оси представлены значения средней доходности, справа — эмпирическая вероятность роста. Среднее значение отмечено розовой пунктирной линией.

На графике прослеживается взаимосвязь между самыми доходными месяцами и вероятностью роста.

На основании этих данных можно сделать вывод, что самым «медвежьим» месяцем по-прежнему остается сентябрь. 50 из 90 лет (44%) этот период закрывался в минусе. Однако, февраль и май, несмотря на среднестатистический итоговый минус, чаще закрывались на положительной территории.

Самым растущим месяцем является декабрь, который закрывался в плюсе в 66 случаях за последние 90 лет (73%). В целом весь IV квартал показывает рост выше среднего.

Индекс МосБиржи, месячные данные с 1999 г.

Индекс ММВБ начал рассчитываться относительно недавно. Его история значительно меньше, чем у американского S&P 500. Дата начала расчета индекса ММВБ — 22 сентября 1997 г. То есть в этом году ему исполнится всего лишь 21 год.

В ходе исследования мы использовали данные с 1999 г., чтобы в выборке не было эффекта высокой инфляции начала 90-х и дефолта 1998 г.

Как мы видим, самые лучшие месяцы в году: январь (+4,84%), февраль (+4,49%), март (+4,72%), апрель (+2,89%) и декабрь (3,52%).

Рост рынка в I квартале можно объяснить с помощью следующих факторов:

1. Дополнительный приток средств на российский рынок, ранее обеспечивали НПФ, активность которых выпадала на этот период.

2. Реинвестирование полученных за год доходов со стороны крупных фондов.

3. Инвесторы заранее скупают активы перед дивидендным сезоном.

Худший период — это сентябрь (-1,25%) и июль (-0,62%). Также ниже среднего май и июнь.

Слабые май, июнь и июль можно объяснить дивидендными гэпами индекса. Падение мая и сентября также связано с традиционной слабостью этих месяцев на большей части фондовых рынков в целом.

Данные значения также не имеют статистическую значимость и могут изменяться со временем в любом направлении, что наблюдается, когда мы рассчитываем среднюю доходность с 2009 г.

Из графика видно, что самыми «бычьими» месяцами являются январь и февраль. Эти месяца закрывались в плюсе в течение 14 из 20 лет (70%). IV квартал также является растущим, вероятность закрыться в плюс составляет 68%.

Самым падающим месяцем является май, который закрывался в плюсе только в 7 случаях за последние 20 лет (35%).

USD/RUB, месячные данные с 1999 г.

Для начала отметим, что во времена «валютного коридора», который устанавливал ЦБ РФ, волатильность торгов была существенно меньше, чем сейчас. Лишь с 2014 г. рубль был полностью отпущен в свободное плавание. Для анализа мы берем период с 1999 г., чтобы в выборке не было эффекта высокой инфляции начала 90-х и дефолта 1998 г.

За исследуемый период рубль был особенно сильным с февраля по апрель. Котировки USD/RUB в среднем снижались на 1,08% в феврале, на 1,09% в марте и на 0,55% в апреле (то есть рубль укреплялся к доллару).

В остальные месяцы рубль в основном падал по отношению к USD. Наиболее сильное падение происходит в январе (+2,18%), декабре (+1,95%) и ноябре (+1,57%).

Результаты регрессионного тестирования также отрицают какую-либо статистическую взаимосвязь между месяцами и их доходностями.

Удачным периодом для покупки доллара является период после февраля-апреля, так как в 35 % случаев российская валюта чаще укреплялась, чем слабела. В какой-то мере такую динамику можно связать с сезонными колебаниями нефтяных котировок.

Brent, месячные данные с 1988 г.

В таблице ниже мы видим обратную динамику относительно USD/RUB. В феврале-апреле наблюдается уверенный рост нефти марки Brent.

Самые лучшие месяцы в году: апрель (+3,83%), март (+3,23%), август (+2,81%), сентябрь (+1,88%) и февраль (1,87%).

Худший период — октябрь-январь. В ноябре отмечается среднее снижение на (-2,39%), в октябре (-2,29%)

Здесь, как и в исследованиях выше, не были получены какие-либо статистические закономерности.

На графике видно, что самыми удачными месяцами для покупки являются февраль-апрель. Февраль и апрель закрывались в плюсе в течение 18 из 30 лет (60%), март в течение 19 из 30 лет (63%).

Более неудачным является май, он закрывался в плюсе лишь 13 из 30 раз (43%).

Перейдем к исследованию дневных данных.

S&P 500, дневные данные с 1928 г.

Анализ был проведен на 22430 днях, начиная с 1928 г. Мы получили более интересные результаты. Более того регрессия, построенная по дням, статистически значима. То есть доходность на американском рынке действительно зависит от дня недели.

Тем не менее, был также проведен тест на однородность коэффициентов (Тест Чоу). Мы получили результат, что выборка неоднородна и коэффициенты регрессии меняются со временем, но их пропорции между собой сохраняются.

Индекс S&P 500 с 1928 г. в среднем рос каждый день за исключением понедельника (-0,08%). Самый большой средний дневной рост выпадал на среду (+0,08%).

Если рассмотреть более новые периоды, то понедельник остается наиболее неудачным днем для покупки на американском фондовом рынке. А в фаворитах по-прежнему — среда.

Вероятность роста идет в след за средней доходностью. Из графика видно, что самыми «бычьими» днями на американском рынке являются среда и пятница. Эти дни закрываются в плюсе с 55% вероятностью в последние 90 лет.

Самым падающим днем по-прежнему остается понедельник, который закрывался на положительной территории только в 49% случаях.

Индекс МосБиржи, месячные данные с 1999 г.

История российского фондового рынка гораздо скромнее S&P 500. Также волатильность индекса МосБиржи в 2 раза превышает волатильность американского рынка, а доходность в 3 раза.

Регрессионный анализ показал, что на российском рынке, в отличие от американского, не наблюдается статистической взаимосвязи между доходностью и днем недели.

На российском рынке наблюдается противоположная динамика с индексом S&P 500. Максимальный рост приходится на понедельник (+0,19%). Четверг и пятница также выше среднего (+0,16%).

Худший день — среда (-0,04%). Также ниже среднего находится вторник.

Так как полученные значения статистически не значимы, мы видим сильное смещение доходностей при пересчете статистики за последние 5 лет. Фаворитом стала среда (+0,10%) против понедельника (+0,01%).

Из графика можно сделать вывод, что самым «медвежьим» днем на всей истории является среда, которая закрывается в плюсе лишь в 50% случаев, против средней в 53%.

Самым растущим днем оказался понедельник, который закрывался в плюсе в 56% случаях за последние 19 лет.

USD/RUB, дневные данные с 1999 г.

Пара USD/RUB в течение недели ведет себя схожим образом с индексом МосБиржи.

Максимальное укрепление рубля наблюдается в среду (-0,03%), а его ослабление — в понедельник (+0,08%).

При этом данная зависимость статистически значима, то есть мы можем рассчитывать на сохранение подобной тенденции в будущем.

Тем не менее, вероятность роста не совпадает со средней доходностью по дням. Так, например, чаще всего укрепление рубля встречается в четверг (47%). В то время как пара USD/RUB с большей вероятностью закрывается ростом в пятницу (51%).

Brent, дневные данные с 1988 г.

На дневных значениях, зависимость между парой USD/RUB менее наглядна. Однако, в понедельник и вторник она достаточно четко прослеживается.

Таким образом, самый лучший день для покупки нефти — это четверг (+0,16%), а самый худший — понедельник (-0,13%).

Зависимость между ценой нефти и днем недели значима. Это мы также можем наблюдать при изменении периода выборки. Пропорции между днями сохраняются, но имеют различные значения.

Вероятность закрыться в положительной зоне почти полностью дублирует среднедневную доходность.

Таким образом, самым растущим днем для нефти является пятница, которая закрывается в плюсе в 54% случаях. Самым «медвежьем» днем оказался понедельник, который остается в положительной плоскости лишь в 46% дней.

Индекс МосБиржи, почасовые данные с 1999 г.

Для российского рынка мы также рассчитали поведение индекса МосБиржи в течение дня, результаты представлены в таблице ниже.

Распределение доходностей в течение дня почти полностью повторяет внутридневное распределение объемов торгов на российском рынке. Большая часть оборота приходится на первый и последний час. Так как рынок на истории имеет позитивный тренд, то основные доходности выпали именно на эти часы.

При этом часовые показатели индекса МосБиржи статистически значимы, в отличие от дневных и месячных. Подобная таблица распределения по часам, особенно актуальна для внутридневных спекулянтов.

На графике видно, что вероятность закрыться в плюсе почти полностью дублирует среднюю доходность. Худшее время это 14:00 часов (49%), лучшее выпало на закрытие торгов (57%)

Заключение

Целиком и полностью ориентироваться на полученные в рамках исследования цифры не совсем правильно. Не стоит покупать определенный актив только лишь в расчете на то, что в этот месяц он обычно растет.

Не стоит забывать, что в расчетах приводятся сглаженные данные за всю историю торгов. Бывали такие периоды, когда торговля в соответствии с полученными результатами могла приносить весьма значительные убытки на протяжении нескольких периодов.

Тем не менее, расчеты дают некие представления о характере поведения рынка в разные месяца/дни/часы, которые можно использовать как дополнение к техническому или даже фундаментальному анализу.

БКС Брокер

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Переговоры прошли, что дальше

Старт дня. Газпром и Сбербанк прибавляют полпроцента

Сбербанк. Отскок в боковике дает шанс на подъем к 330

Газпром. Рост с оглядкой на геополитику

Нефть продолжает восстановление

Путин и Байден завершили переговоры, которые были жесткими

Почему снижаются Visa и Mastercard

Во имя святого кремния, или почему растут акции Intel

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

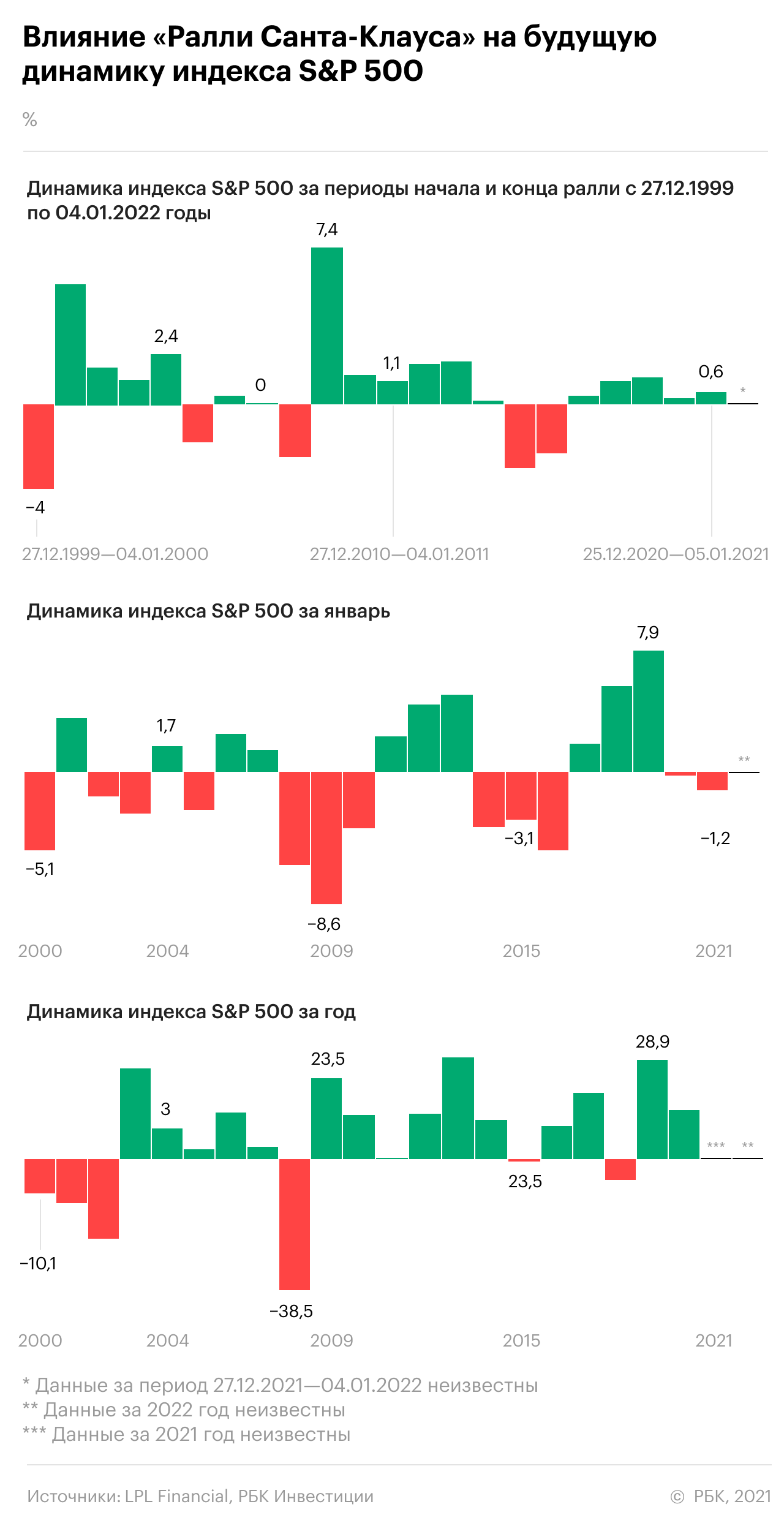

«Ралли Санта-Клауса» на бирже: что это и как на нем заработать

В динамике фондовых рынков существует определенная сезонность. Например, в мае она во многом обусловлена началом отпускного сезона. Бывают и более сложные закономерности, о которых мы писали в статье «Сентябрь может быть опасен для ваших инвестиций», или попросту страхи, связанные с историческими событиями («октябрьское проклятье»). А для предновогоднего периода характерно «ралли Санта-Клауса».

Термин «Ралли Санта-Клауса» был придуман в начале 1970-х годов аналитиком фондового рынка Йелем Хиршем. Он заметил рыночный тренд, который заключался в том, что биржевые индексы демонстрировали хорошие результаты в последние пять торговых дней декабря и первые два дня января. Хотя результаты прошлого никогда не могут гарантировать результаты в будущем, данные подтверждают, что в этот период рост рынка происходит чаще, нежели падение.

Есть несколько версий, которые пытаются объяснить «ралли Санта-Клауса», в их числе оптимизм, подпитываемый праздничным настроением, и инвестирование новогодних премий, которые получают сотрудники в конце года. Другая теория заключается в том, что в это время года институциональные инвесторы уходят в отпуск, оставляя рынок розничным инвесторам, которые, как правило, настроены более оптимистично.

«Праздник к нам приходит» — что происходило на рынках перед Новым годом за последние 70 лет

С начала XXI века период конца декабря — начала января только пять раз приносил убыток инвесторам, причем это со 100%-ной вероятностью предвещало снижение по итогам января. Динамика до конца года при этом оставалась смешанной. Также, если «ралли Санта-Клауса» приносило прибыль инвесторам, то январь был положительным почти в 60% случаев, а год в целом — в 81%. При этом средняя доходность S&P 500 по итогам года, когда «ралли Санта-Клауса» было положительным, составляет 10,2%, при отрицательном исходе — минус 7,4%.

«Ралли Санта-Клауса» — биржевая байка или 100%-ный факт?

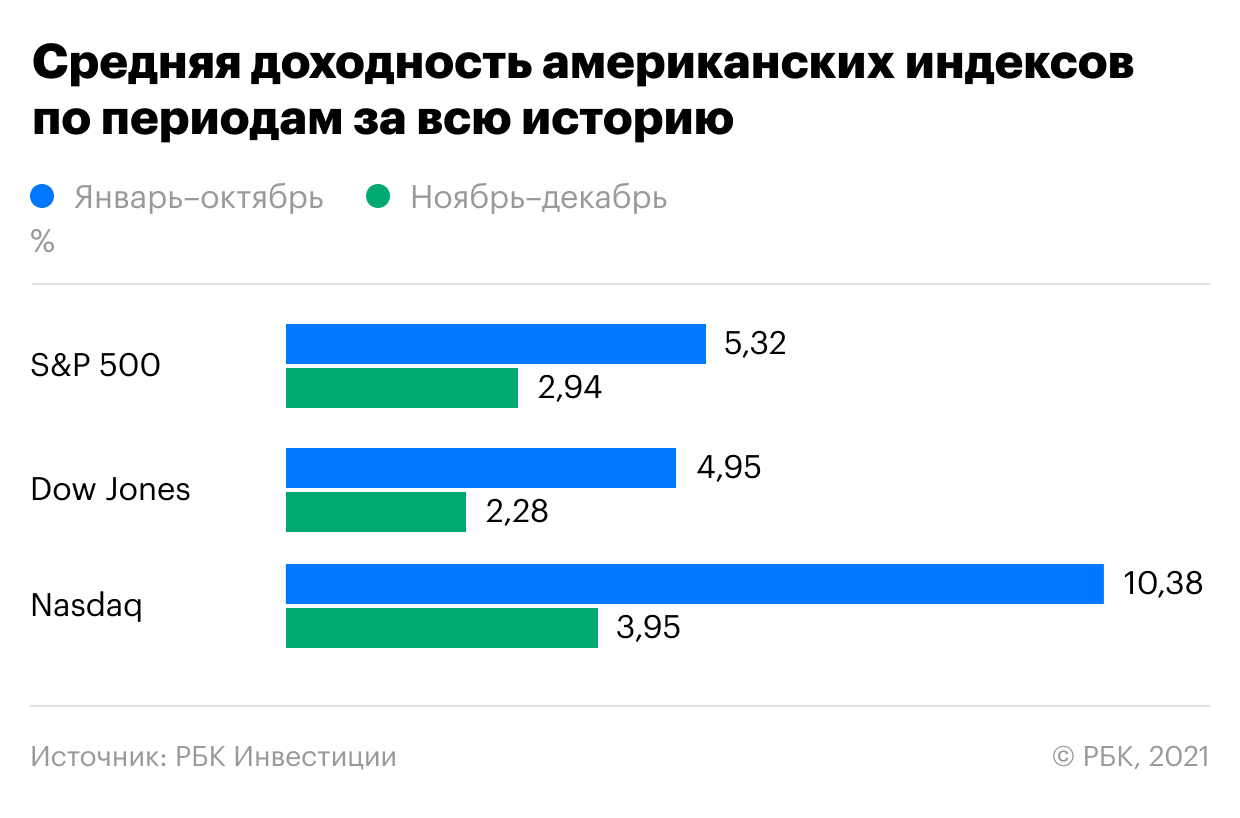

Однако до «ралли Санта-Клауса» инвесторов ожидает еще предновогоднее ралли, поскольку ноябрь и декабрь — это один из лучших сезонных периодов на рынке. Для наглядности и простоты понимания того, как соотносится изменение индексов за эти два месяца по сравнению с динамикой индикаторов за оставшуюся часть года, «РБК Инвестиции » рассчитали среднюю историческую доходность за два периода: январь — октябрь и ноябрь-декабрь. Мы оценили динамику американских и российских фондовых индексов за последние 20 лет и за всю историю их существования.

Данные за всю историю наблюдений свидетельствуют о том, что за январь — октябрь доходность индекса S&P 500 составляет 5,32%, тогда как доходность оставшихся двух месяцев равна 2,94%. Как видно, доходность за ноябрь-декабрь равна половине доходности за оставшиеся десять месяцев, что указывает на определенную силу этого периода. То же верно и для индекса Dow Jones: средняя доходность января — октября составляет 4,95%, ноября-декабря — 2,28%. У индекса NASDAQ Composite разрыв более заметный: доходность за январь — октябрь почти в 2,5 раза превышает динамику за оставшиеся два месяца — 10,38% против 3,95%.

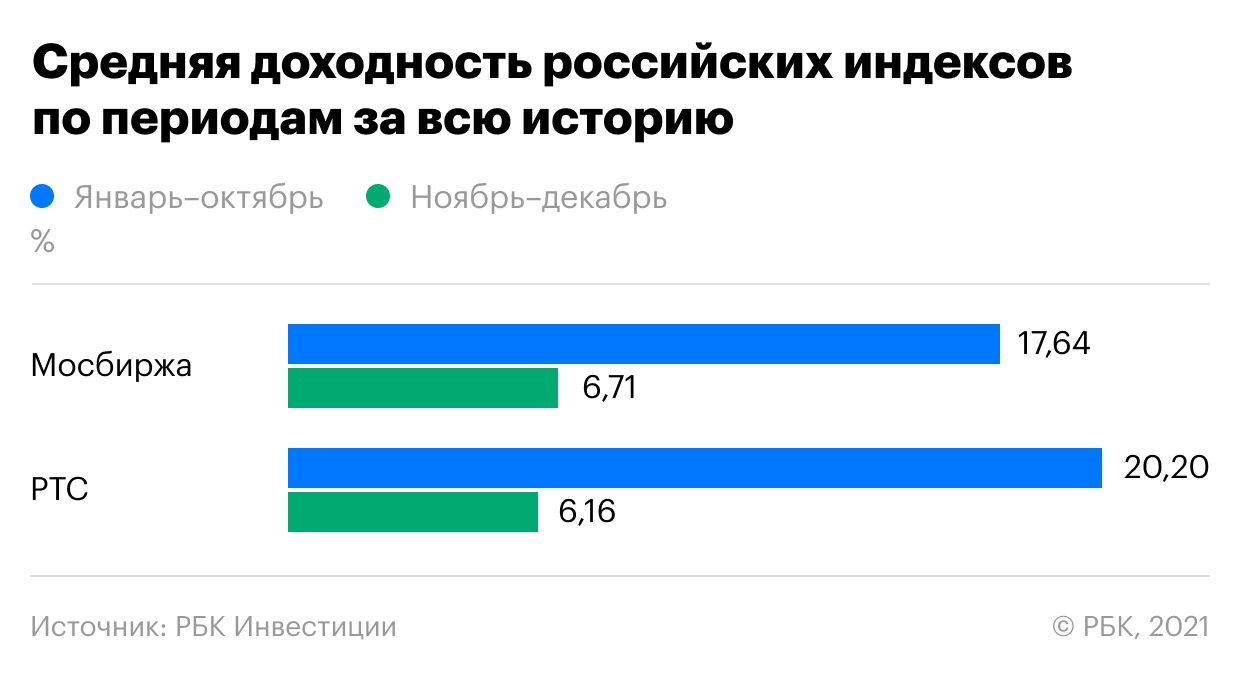

У индекса Московской биржи ситуация аналогичная с NASDAQ — доходность первых десяти месяцев почти в 2,5 раза выше динамики за ноябрь — декабрь: 17,64% против 6,71%. У РТС разрыв еще более значительный — более чем в три раза: 20,20% с января по октябрь и 6,16% с ноября по декабрь.

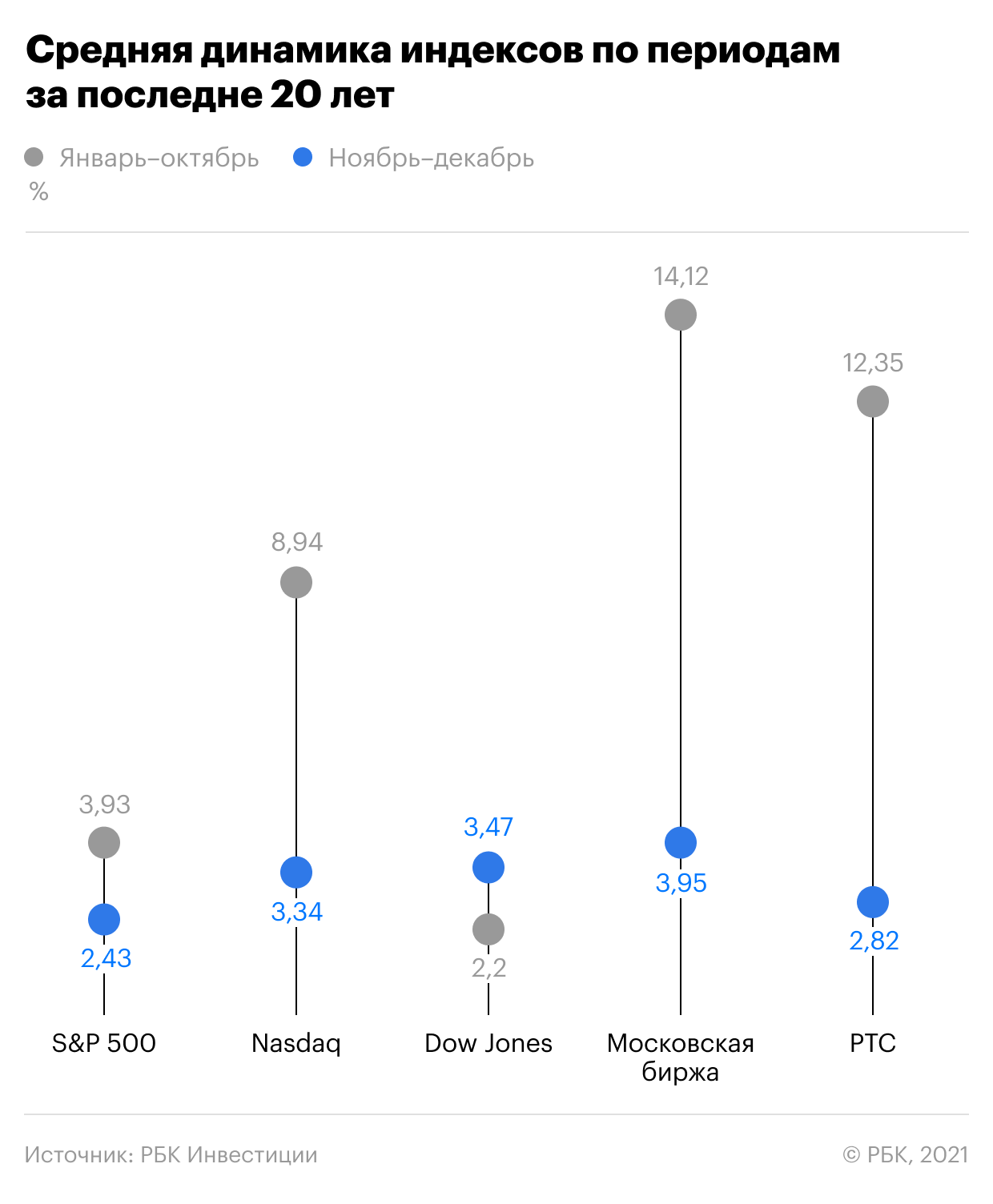

Если рассматривать 20-летний отрезок, то у S&P 500 разница между двумя периодами заметно сократилась — доходность за январь — октябрь составляет 3,93%, тогда как доходность ноября-декабря равна 2,43%. У Dow Jones ситуация наиболее интересная: динамика двух месяцев (3,47%) опережает доходность января — октября (2,20%). У NASDAQ Composite разрыв по-прежнему остается более чем в 2,5 раза в пользу первых десяти месяцев — 8,94% против 3,34%.

Российские же индексы сильно отличаются от американских в 20-летней перспективе. В среднем индекс Московской биржи рос на 14,12% в январе — октябре, тогда как в ноябре-декабре всего на 3,95%. У РТС разрыв куда более значимее — 12,35% против 2,82%.

В конечном итоге о наличии «ралли» в два последних месяца года можно говорить только у американских индексов, где доходность за ноябрь-декабрь выглядит конкурентно по отношению к периоду января — октября. У российских индексов разрыв по доходности между двумя отрезками слишком большой, чтобы утверждать о какой-то аномальной динамике под конец года.

Что происходит, когда Санта уходит?

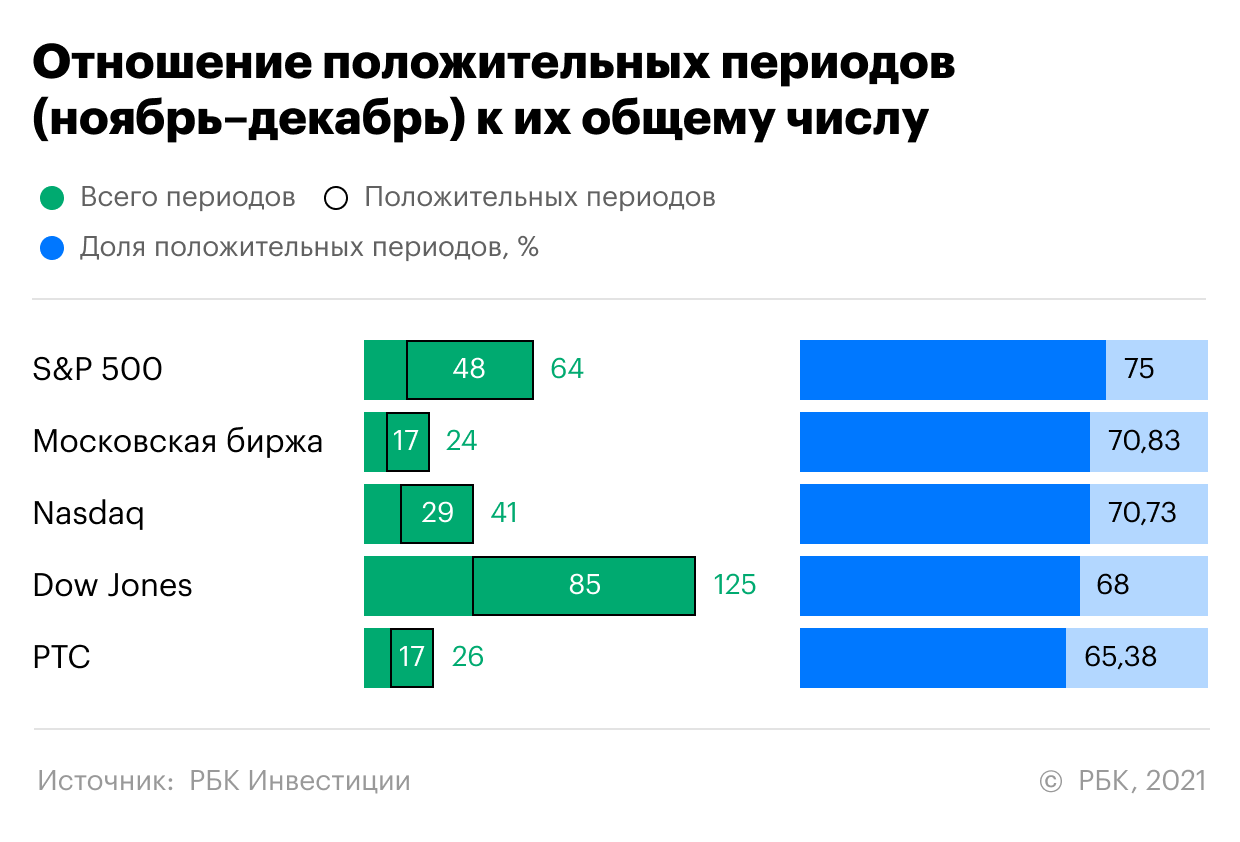

Если рассмотреть динамику за период ноябрь-декабрь за всю историю наблюдения индексов, то можно заметить, что эти два месяца чаще радовали, чем огорчали инвесторов. В 75% случаев индекс S&P 500 в этот период закрывался в положительной зоне. Индексы NASDAQ, Dow Jones и Московской биржи закрывали в плюсе примерно в 70% случаев. У РТС статистика чуть похуже, но более чем в 65% случаев индикатор по итогам двух месяцев приносил инвестором прибыль.

С января по октябрь S&P 500 вырос на 22,6%. За всю свою историю индекс рос больше 20% за первые десять месяцев всего десять раз. И когда это случалось, то в девяти из десяти случаев S&P 500 продолжал рост, а средняя доходность ноября-декабря составляла 6%.

Аналитик Bank of America Стивен Саттмайер также отмечает, что статистически в следующие месяцы индекс S&P 500 должен продолжить восходящий тренд. С августа по октябрь индекс широкого рынка вырос на 4,8%, в то время как средний рост этого индекса в указанные месяцы составляет 0,2%. Согласно историческим данным, если фондовый рынок показывает рост в эти месяцы, то тренд продолжается и далее, а рынок показывают доходность выше среднего.

«Когда в августе — октябре рынок показывает результаты выше среднего, то в 75% случаев в ноябре — апреле индекс S&P 500 растет при средней доходности в 4,08%», — отметил Саттмайер.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»