Обзор «Северстали»: эффективный российский металлург

«Северсталь» (MCX: CHMF, LSE: SVST) — одна из крупнейших металлургических компаний в России.

О компании

«Северсталь» — вертикально интегрированная металлургическая компания, основным активом которой является Череповецкий металлургический комбинат. Бизнес компании состоит из двух дивизионов: «Северсталь Ресурс» и «Северсталь Российская сталь».

Курс о больших делах

«Северсталь Ресурс». В дивизион входят следующие добывающие активы:

Подавляющая часть продукции дивизиона используется для внутренних нужд «Северстали», что позволяет компании быть обеспеченной железной рудой на 130% — то есть полностью обеспечивать себя и продавать ее другим компаниям, а коксующимся углем и электричеством — на 80%.

Себестоимость добычи иногда значительно ниже отпускных рыночных цен: вертикальная интеграция позволяет компании снижать себестоимость производства стали.

«Северсталь Российская сталь». В дивизион входят сталелитейные и сервисные активы:

У «Северстали» значительная доля продукции производится с высокой добавленной стоимостью: ее доля в выручке традиционно превышает 45%. Выручка компании хорошо диверсифицирована по регионам и отраслям. «Северсталь» гибко управляет сбытом — это заметно по меняющейся структуре выручки.

Для достижения этих целей компания с 2019 года существенно повысила капитальные затраты и планирует сохранять их высокий уровень до 2024 года. Также «Северсталь» модернизировала бизнес-структуры для большей клиентоориентированности.

Появились специализированные команды по основным отраслям сбыта продукции: «Строительство», «Энергетика» и «Машиностроение». Цель компании — не просто продавать стальную продукцию, а помогать решать бизнес-задачи клиентов. В частности, «Северсталь» развивает новые форматы взаимодействия со строительными компаниями.

Увеличения EBITDA планируется достичь в основном за счет эффективности, а не роста производственных показателей: производство стали и чугуна в последние годы остается на примерно одних и тех же уровнях.

Еще у компании есть подразделение Severstal Ventures, которое развивает венчурные проекты, делая упор на те, что можно быстро внедрить в металлургическую отрасль. В частности, в 2020 году были произведены инвестиции в нидерландского разработчика платформ цифровой автоматизации производства композитных материалов.

Акционерный капитал

| Обыкновенные акции: | 837 718 660 штук |

| Номинальная стоимость: | 0,01 руб. |

| Государственный регистрационный номер выпуска ценных бумаг: | 1−02−00143−A от 30 ноября 2004 г. |

Акции в обращении

Компания «Северсталь» была учреждена 24 сентября 1993 года в соответствии с Указами Президента Российской Федерации № 66 от 29 января 1992 г. и № 721 от 1 июля 1992 г. с Уставным капиталом на момент учреждения 5 518 548 тыс. руб., разделенным на 5 518 548 акций, номинальной стоимостью 1 000 рублей каждая (в неденоминированных рублях 1997 года).

После произведенных дроблений акций к концу 2004 года Уставный капитал компании был разделен на 551 854 800 акций номинальной стоимостью 0,01 руб. каждая и составлял 5 518 548 руб.

27 марта 2006 года внеочередным общим собранием ОАО «Северсталь» было принято решение об увеличении уставного капитала компании путем размещения дополнительных акций по закрытой подписке в целях консолидации активов горнодобывающей промышленности. Дополнительный выпуск обыкновенных именных акций ОАО «Северсталь» был зарегистрирован ФСФР России 11 апреля 2006 года (за государственный регистрационным номером1−02−00143−А-001D) в объеме 397 518 300 штук, номинальной стоимостью 0,01 рубль каждая. Фактическое размещение ценных бумаг началось 3 мая 2006 года и окончилось 7 июня 2006 года. Всего было размещено 378 929 863 акции дополнительного выпуска, 13 516 489 из которых было приобретено акционерами компании, обладающими преимущественным правом приобретения, и 365 413 374 — компанией Frontdeal Ltd.(единственным участником закрытой подписки) в обмен на доли участия в предприятиях горнодобывающей промышленности.

Второй дополнительный выпуск обыкновенных именных акций Общества был зарегистрирован ФСФР России 17 октября 2006 года (за государственным регистрационным номером1−02−00143−А-002D) в объеме 85 000 000 штук, номинальной стоимостью 0,01 рубль каждая, способ размещения — открытая подписка. Фактическое размещение ценных бумаг началось 17 ноября 2006 года и окончилось 28 ноября 2006 года. Всего было размещено 76 916 692 акции дополнительного выпуска.

В июле 2012 года 169 982 695 акций компании было погашено. Этим шагом была завершена объявленная 29 февраля 2012 года программа по выкупу и погашению акций. Потребность в такой программе возникла в результате выделения в январе 2012 года из состава Северстали ее золотодобывающего сегмента — компании Nordgold.

В настоящее время в обращении находятся 837 718 660 акций ПАО «Северсталь». Все выпущенные акции ПАО «Северсталь» являются полностью оплаченными.

Всем привет, на следующей неделе 10-го декабря последний день, когда акция Северстали торгуется с дивидендом 85,93 руб., самое время для традиционного прогноза, который строится c лагом в один месяц из-за временного сдвига между принятием заказа и отгрузке потребителю к индексным ценам LME Steel HRC FOB China. И большая ответственность, так как предыдущий прогноз на 3-й квартал 2021 года дал погрешность 0,08% в расчете дивидендов.

Так же попробуем учесть следующие изменения:

Динамика производства чугуна и прокатной стали

Производства стали выросло после завершения плановых ремонтов и модернизации установки разливки стали №4 с увеличением производства на 5%, что приблизило к цели выплавки 3250 тыс. тон стали в квартал до 2025 года. Накопительным итогом производства стали за 6 лет увеличилось на 15% за счет уменьшения затрат и без длительных остановок производства.

Q4`21 Production Hot metal — 2800 тыс. тонн

Динамика разницы производства чугуна и продажами стали

На конец 3-го квартала вся произведенная сталь реализована, соответственно излишки производства отсутствуют.

Динамика продаж стальной продукции и ЖРС

Консолидированные продажи так же не претерпели значительных изменений за последние 6 лет. Увеличим продажи г/к проката на 100 тыс. тонн в связи с завершением ремонтов и уменьшим продажи железорудного концентрата на 112 тыс. тон в связи с увеличением производства чугуна.

Coal — 100 тыс. тонн

Downstream products — 450 тыс. тонн

Iron ore pellets and concentrate — 980 тыс. тонн

Rolled products — 2000 тыс. тонн

Semi-finished products — 350 тыс. тонн

Динамика средних цен продаж г/к проката

Предположим, что доля экспорта останется на таком же высоком уровне в районе 51%, а доля продукции с высокой добавленной стоимостью увеличиться до 50% ближе к средним значениям.

Динамика средних цен продажи железорудных окатышей

Рассчитаем финансовые показатели за 4-й квартал

Изменение выручки вызывает пропорциональное изменение оборотного капитала

Прикинем финансовые показатели на 1-й квартал 2022 года

Заложим продажи на уровне 4-го квартала, а средневзвешенные цены реализации уменьшим на 10% в соответствии с текущими мировыми ценами на г/к прокат. Так же с учетом отмены пошлин и вводном новых ставок НДПИ

Прикинем постпрогнозные квартальные финансовые показатели

Пока без учета продажи Воркутауголь, что может уменьшать маржинальность пока цены на уголь не нормализуются, хотя кажется с учетом инфляции уже близко.

| Дата объявления дивиденда | Дата закрытия реестра | Дивиденд |

|---|---|---|

| 12.07.2022 | 02.09.2022 (прогноз) | 34 |

| 12.04.2022 | 01.06.2022 (прогноз) | 54,8 |

| 04.02.2022 | 01.06.2022 (прогноз) | 67,8 |

| 18.10.2021 | 14.12.2021 | 85,93 |

Если купить сейчас, то в течении следующего года получим дивидендов на 242,53 руб. (85,93+67,8+54,8+34), но падение капитализации составит 370 руб. (1570-1200)

Анализ исторической цены

Мультипликаторы EV/EBITDA за 3M и 12M в динамике и прогнозные при цене акции 1214 руб.

Цена акции хорошо коррелирует с ценой г/к проката FOB Китая, где

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2014-го года

По оси Y — Дневные цены закрытия котировок акций Северстали в рубля, так же с 2014-го года

Большая красная точка — это сегодняшний день, на момент поста 6-е декабря за вычетом дивиденда 85,93 руб.

Красная линия — квадратичная функция регрессии с R^2 = 0,88 — имеет очень высокое значение близкое к единице.

Цветовая шкала — показывает курс рубля. (чем слабее рубль, тем цена акции дороже при тех же мировых ценах на г/к прокат)

Мы видим, что текущая цена без дивиденда в 1484 руб. находится сильно выше квадратичной функции регрессии. Так же с учетом уменьшением форвардного дивиденда на 20%, дальнейшим снижении мировых цен на г/к прокат и вероятным укреплением рубля цена акции должна упасть сильно ниже за 1200 руб., что предполагает даунсайд от 20%

Динамика цен на г/к прокат в Европе

ПАО «Северсталь»

Общая информация

ПАО «Северсталь» — развивающийся быстрыми темпами вертикально-интегрированный холдинг, занимающийся горной добычей и сталелитейным производством. Группа компаний демонстрирует самую высокую эффективность работы по EBITDA среди сталелитейных предприятий мира. Основные активы Северсталь сосредоточены в России.

Начало работы предприятия — 1955 год, когда Череповецкий металлургический комбинат выпустил первую партию продукции. Приватизация завода состоялась в 1993 году. За период с 1993 по 2019 год холдинг активно приобретал комбинаты и заводы, внедрял инновационные технологи производства металлопроката и сумел создать интернет-магазин.

Сфера деятельности

Холдинг «Северсталь» разделен на 2 промышленных дивизиона — «Северсталь ресурс», добывающий железную руду для потребностей металлургического комбината, и «Северсталь Российская сталь», занимающийся производством продукции из стали.

Варианты изготавливаемой продукции:

сортовой и фасонный прокат;

горячекатаный и холоднокатаный прокат;

металлопрокат с покрытием;

трубы различного диаметра;

стальные канаты и проволока;

Товары компании используются в судо-, авиа-, машиностроении, топливно-энергетическом комплексе, строительстве, при производстве оборудования и сельхозтехники.

В стратегических планах холдинга — внедрение моделей управления бизнесом, снижение затрат и формирование уникальных предложений для клиентов.

Акции компании

Уставной капитал компании составляет 5,5 млрд рублей. Он разделен на акции, номиналом в 0,01 рубль. Крупнейшим акционером холдинга является частное лицо А. Мардашов (свыше 77%). В свободном обращении пребывает 21,5% акций.

Акции ПАО «Северсталь» обращаются на ММВБ под тикером «CHMF», а ГДР — на Лондонской фондовой бирже под тикером «SVST».

Акции Северсталь. Стоит ли инвестировать?

ПАО «Северсталь» — российская вертикально интегрированная сталелитейная и горнодобывающая компания, владеющая вторым по величине сталелитейным комбинатом России и рядом активов за рубежом.

Занимает 37 место в мире по объему производства

Северсталь: история компании

Появление компании датируется 1955 годом, когда начал работу Череповецкий металлургический комбинат и был получен первый череповецкий чугун.

Через три года, в 1958, завод произвел первую череповецкую сталь, и еще не остывший слиток прокатился по городу в праздничной колонне.

В 1993 году предприятие Череповецкий металлургический комбинат было акционировано, а позже приватизировано.

С этого момента начинается активное развитие АО “Северсталь”: в ее состав вошли предприятия, связанные с производством метизов, труб большого диаметра, добычи угля, железной руды и других минералов.

Под конец нулевых Северсталь приобрела активы даже в США и Канаде. Правда проекты оказались неудачными и позже пришлось от них избавиться, зафиксировав убытки.

Северсталь: суть бизнеса

В любом случае, из одного сталелитейного завода Северсталь превратилась в полноценный вертикально-интегрированный холдинг.

Такая бизнес модель естественным образом защищает компанию от сезонных колебаний цен на сырье и помогает поддерживать высокую для отрасли рентабельность. По заявлениям самой Северстали у компании самая низкая себестоимость производства стали в мире.

Добычей сырья занимается производственный дивизион “Северсталь Ресурс”. Он практически полностью покрывает потребность компании коксующемся угле (на 80%) и в железной руде (на 130%), а также продает сырье внешним клиентам.

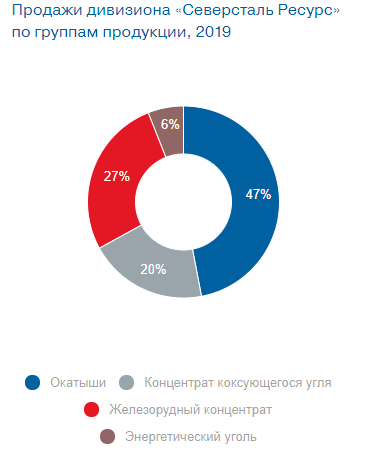

Все активы дивизиона расположены в России, а большая часть добываемых ресурсов приходится на железорудные окатыши:

Рис.1 Соотношения добываемых ресурсов дивизионом “Северсталь Ресурс”

Собственно производством готовой продукции занимается “Северсталь Российская сталь”

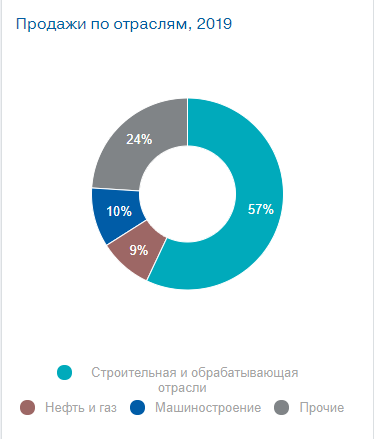

Специализируется дивизион на изготовлении стального проката для строительной отрасли:

Рис. 2 Продажи готовой продукции по отраслям. 57% продаж приходится на строительный сектор.

А примерно половина всех продаж приходится на горячекатаный прокат. Это важно понимать для отслеживания динамики цен.

Помимо этого, Северсталь владеет различными логистическими, сбытовыми и сервисными предприятиями по всей стране и за рубежом (В Европе, Украине, Беларуси)

Продажи осуществляются как на внутреннем рынке, так и за рубежом.

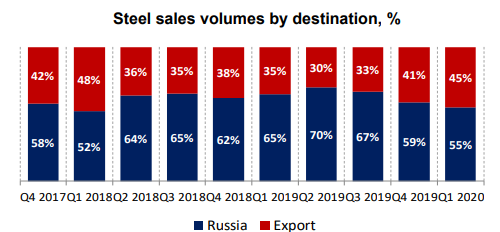

В первом квартале компания сумела довести экспортную выручку до 45%:

Рис.3 Динамика соотношения экспортной выручки и продаж на Российском рынке. Сейчас компания пытается работать на экспорт

А во втором квартале ожидается рост доли экспорта до 48-50%, причем большая часть экспорта приходится на Европейский рынок.

Переориентация продаж связана с серьезным падением спроса на отечественном рынке, а также проводится с целью извлечения большей выгоды от девальвации рубля.

Теперь немного про расходы и высокую маржинальность бизнеса.

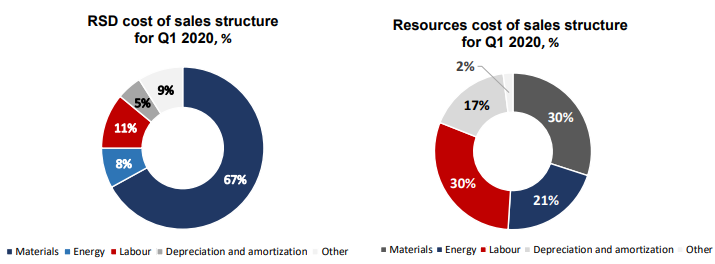

Рис.4 Соотношения затрат двух дивизионов. 67% всех расходов “Российская сталь” составляет закупка сырья.

Получается, что если при неизменных или даже снижающихся ценах на готовую продукцию цены на сырье растут, то “Российская сталь” теряет в маржинальности, но “Ресурс” наоборот прибавляет.

Примерно такую картину мы наблюдали в первом полугодии 19 года, и для Северстали это проблемой не стало. Поэтому, еще раз отметим, что вертикальная интеграция позволяет компании показывать наибольшую в секторе маржинальность и является важным конкурентным преимуществом.

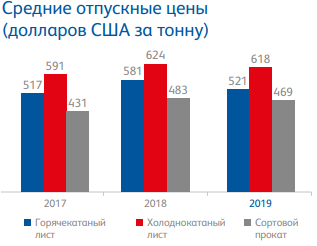

А теперь собственно о ценах на сталь. Ни для кого не секрет, что проблемы для сталеваров начались уже в 19 году. Все-таки сектор циклический, а значит мы не можем наблюдать постоянного роста спроса на продукцию:

Рис. 5 Отпускные цены на сталь. Снижение началось уже в 2019 году. Цены на горячекатаный лист упали на 10%

В первом квартале 20 года ситуация еще усугубилась. У Северстали средняя цена реализации всей стальной продукции снизилась на 6% к предыдущему кварталу.

Как это отразилось на финансах компании?

Северсталь: финансовое положение

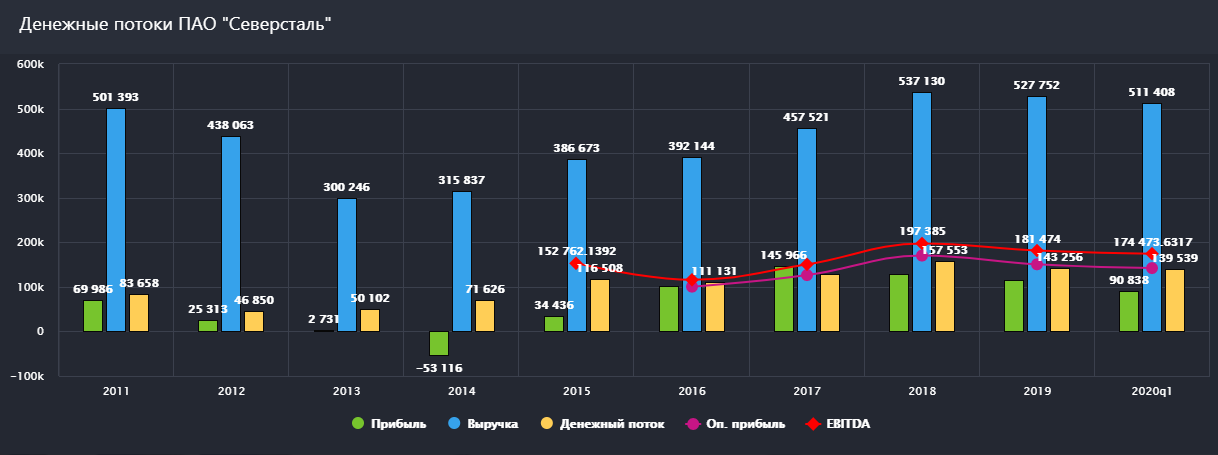

В первую очередь страдает выручка. Цены снижаются, объем продаж не растет, денег компания зарабатывает меньше.

Видим плавное снижение показателей в 2019 году и в 2020 TTM:

Рис. 6 Денежные потоки Северстали. Слабые показатели прибыли в начале десятилетия связаны с наличием неэффективных зарубежных активов

Если посмотреть на данные за весь период представленный на графике, то видим что динамика не особо позитивная, в 2014 наблюдался убыток, а выручка за 2018 и 2019 года едва превышают выручку за 2011 год.

Это связано с тем, что в 14 году компания окончательно распродала свои неэффективные активы за рубежом и начала работать над повышением рентабельности своих проектов и вложений.

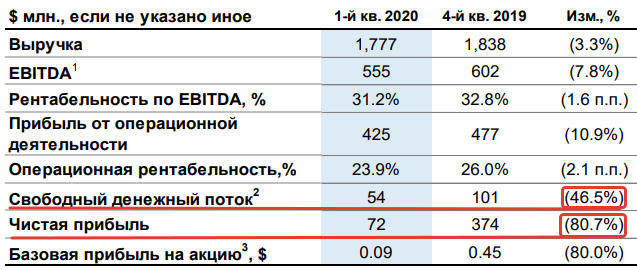

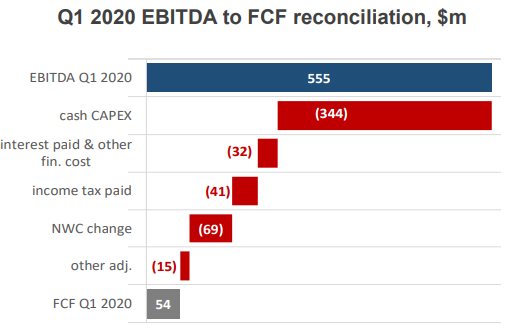

Падение выручки влечет за собой снижение остальных показателей, но особо сильно бросается снижение FCF и чистой прибыли в сравнении с результатами прошлого квартала:

Рис. 7 Результаты деятельности за первый квартал 2020 года. При снижении EBITDA на 7,8% рентабельность EBITDA держится на отличном уровне.

FCF по сравнению с 4 кв. снизился на 46,5%, а по сравнению с 1 кв. 19 года вообще на 86%.

Напомним, что FCF представляет собой операционный денежный поток (все те деньги, что реально поступили в компанию) за вычетом капитальных расходов (тех денег, что компания направила на инвестиции).

Так вот, начиная с 19 года Северсталь принялась наращивать CAPEX, что разумеется привело к снижению FCF, особенно сейчас когда операционный денежный поток падает, а кап. затраты остаются на достаточно высоком уровне:

Рис. 8 Факторный анализ свободного денежного потока. Немалое влияние на снижение показателя оказала увеличившаяся потребность в оборотном капитале (NWC change)

Изначально компания планировала направить 1,7 млрд. долларов на CAPEX в 2020 году, но в связи с кризисом было принято решение снизить сумму на 15% до 1,45 млрд., но сохранить по мере возможности дивидендные выплаты.

По результатам 1 квартала показатель находился на уровне 0,57 и компания направила и уже выплатила 27,35 руб. на акцию, что эквивалентно 307,5 млн. долларов.

Очевидно, что деньги пришлось брать из долга или кубышки, ведь за первый квартал FCF составил всего 54 млн. долларов. Это в свою очередь увеличивает Net Debt/ EBITDA примерно до 0,66 и все еще позволяет направлять весь FCF на выплаты.

За 2019 год компания выплатила 115,88 рублей, а за последние 12 месяцев 107,8 руб. на акцию:

При текущей цене в 877 руб. див. доходность составляет 12,3% годовых

И еще пару слов про кап. затраты. Приличная их часть будет направлена на увеличение самообеспеченности углем, то есть усиление вертикальной интеграции, а средняя внутренняя норма доходности по ожиданиям менеджмента будет составлять 30%.

Ситуация в секторе

Спрос на сталь скорее всего продолжит расти. Материал почти полностью подлежит переработке, что важно в свете все большей заинтересованности общества и государств в устойчивом развитии, а сфера применения стали постоянно расширяется.

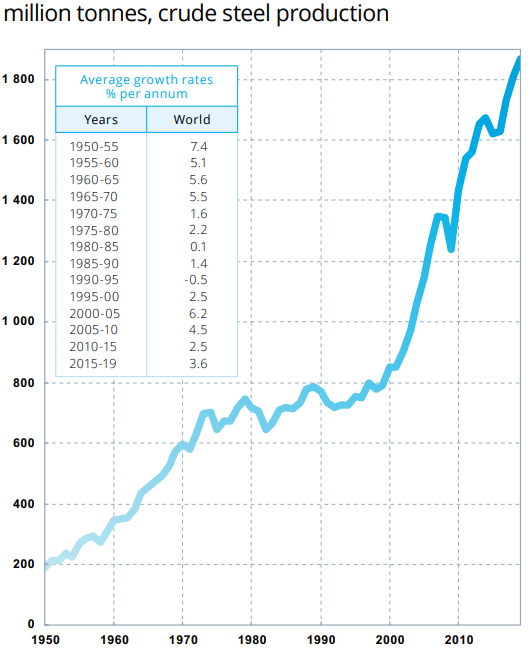

В период с 15 по 19 года средние темпы роста производства стали составили 3,6%:

Рис. 10 Рост мирового производства стали. Отрицательный показатель наблюдался только в 90-95 годах.

В 2019 году сектор находился на дне производственного цикла. Кризис усугубил ситуацию и разрушил надежды на скорое восстановление

Аналитики ожидают, что мировой спрос на сталь начнет плавно реабилитироваться в третьем квартале, но по итогам года все-равно сожмется на 6,4%. Китайский рынок восстановится быстрее всех, а вот Европейский и Российский рынки, куда идет большая часть продаж компании, будут аутсайдерами в этом восстановлении.

Тем не менее строительный сектор, куда приходится большее потребление стали держится хорошо. Больше всех пострадала автомобильная промышленность.

Менеджмент Северстали заявил, что поставки во втором квартале сократятся всего на пару процентов, но выручка окажется под серьезным давлением в связи с падением цен на продукцию.

Подведем итоги:

Против:

Инвестируя в компанию, нужно быть достаточно осторожным. Пока все складывается лучше ожиданий и у Северстали хватает сил преодолеть кризис, но если мы увидим новые волны заражений, а заводы остановят свое производство высокие дивиденды могут быстро испарится.