Акции Селигдар взлетели на 15,5% за счёт победы в аукционе

Компания Селигдар побеждает на аукционе по приобретению золоторудного месторождения Кючус, расположенном в Якутии.

Аукцион выиграла компания “Белое золото”, которая на 66,7% принадлежит “Управлению золотыми активами, которая, в свою очередь, на 51% принадлежит Селигдару. Аукцион начинался с 2,21 млрд. рублей. Зал наполнился потными ладошками. Заявки с материалами поступили от 6 претендентов:

Шаг аукциона был 221 млн. рублей. Участники шагали, шагали и дошагали до победы Белого Золота. Эта компания, после общих 25 шагов, предложило максимальную цену в размере 7,735 млрд. рублей.

Особенности месторождения Кючус

Компания Селигдар специализируется на добычи золота и олова. Среднее содержание золота в руде, добываемых на действующих месторождениях составляет 2,05г на тонну. Содержание же золота в руде Кючус составляет 7 грамм на тонну, что более чем в 3 разы выше. Запасы оцениваются в более 175 тонн золота. Ресурсный же потенциал оценивается в более 250 тонн.

Для проекта Кючус будет построена малая атомная станция, а владельцу предписано не ранее 30.06.2028 года начать выборку 35МВт. Но это не страшно, потому как начало добычи планируют стартовать до 2027 года. Хотя эта дата и может сдвинуться на полее поздний срок.

Проблема добычи золота Кючус

Итоги победы

Полсе победы акции Селигдар запулило на 15,5%. Ведь с новым месторождением доказанные и вероятные запасы выросли у Селигдар на 258% до 9,2 млн. унций.

Стоит отметить, что инвесторы уже начали готовиться к возможному взлёту акций Селигдар с 4 октября 2021 года. Именно с этого дня, акции выросли на 23%:

Дивиденды.

Хотелось добавить, что за 2020 год Селигдар выплачивало дважды дивиденды:

Согласно дивидендной политике Селигдар, на дивиденды по всем типам акций направляется не менее 30% прибыли по МСФО. Но дополнительно объём выплат так же зависит от уровня долга компании. (чистый долг/EBITDA)

Селигдар

О компании

Параметры в фильтрах

Дивиденды

Ближайшая выплата дивидендов

Финансовые показатели

Новости

«Селигдар» не исключает возможностиь конвертации «префов» в обыкновенные акции

Холдинг «Селигдар» рассматривает возможность конвертировать привилегированные акции в обыкновенные, рассказал президент «Селигдара» Константин Бейрит в ходе Дня инвестора.

Планируется, что конвертация будет проходить «по достаточно простой формуле», рассказал он: одна привилегированная акция будет приравнена к одной обыкновенной, в результате реструктуризации акционерного капитала у «Селигдара» останутся только обыкновенные акции.

Также, добавил он, есть еще один объект, по которому «Селигдар» рассматривает оплату акциями, но сделка пока на этапе переговоров, «пока ничего определенного сказать нельзя», заключил Бейрит.

Ранее «Селигдар» и Доев учредили совместную компанию «Управление золотыми активами», которая в свою очередь зарегистрировала «дочку» «Белое золото». Это связано «с переговорами по приобретению ряда активов в Якутии», рассказал Бейрит, не вдаваясь в детали.

Контроль над холдингом «Селигдар» совокупно у менеджмента и группы «Русские фонды» и связанных компаний.

Холдинг «Селигдар» входит в топ-15 крупнейших золотодобывающих компаний России. Помимо золотого кластера в холдинг входит оловянный кластер и другие структуры.

«Яндекс.Инвестиции» — информационный сервис, с помощью которого пользователь имеет возможность заключить договор о брокерском и депозитарном обслуживании с Брокером (Банк ВТБ (ПАО)), а также осуществлять обмен информацией с Брокером в целях заключения и исполнения указанного договора. Яндекс не осуществляет деятельности по инвестиционному консультированию, информация, размещаемая на сервисе, не является индивидуальной инвестиционной рекомендацией. Яндекс не является поверенным Брокера или пользователя, не оказывает платных услуг пользователям. Уровень риска, информация о доходности, выгодности курса и об удержании налогов брокером носит справочный и предположительный характер, может не учитывать комиссии третьих лиц, отдельные налоговые обязательства, обязательства по уплате налога клиентом самостоятельно и иные факторы, подробнее в Справке. Возмездное приобретение подписки Яндекс.Плюс не является условием доступа к сервису.

Кейс Селигдар: оставлять ли в активном портфеле?

Небольшой российский золотодобытчик в 2020 году стал одним из лидеров роста на рынке акций РФ. Компания находится вне наблюдений большинства инвесторов. При этом отчетность Селигдара остается одной из самых интересных и необычных на рынке.

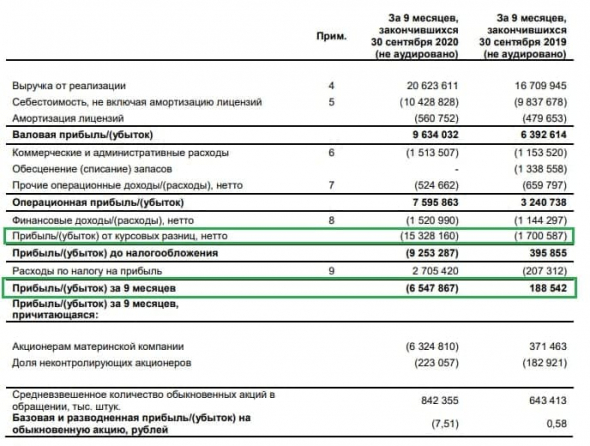

Получили убыток на росте золота. В 2020 году доходы Селигдара выросли как и у всех производителей драгметаллов. Из-за роста цен на золото выручка по итогам 9 месяцев прибавила 26%, EBITDA выросла в 1,5 раза. Однако компания оказалась не просто убыточной, а очень сильно убыточной. При выручке в ₽20,6 млрд, чистый убыток превысил ₽6,5 млрд.

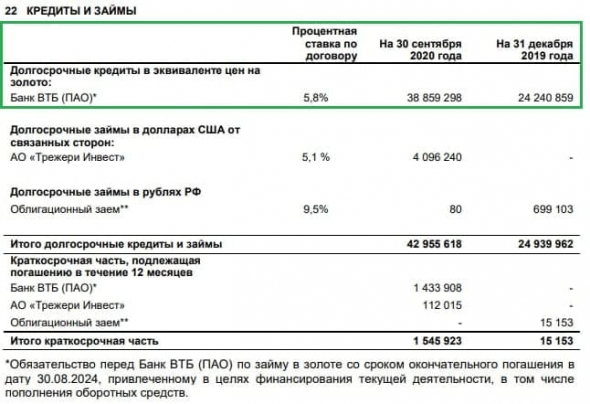

Растет «золотой» долг перед ВТБ. В отчете Селигдар отразил убыток по курсовым разницам в ₽15 млрд. Он образовался от переоценки долга — долгосрочные кредиты выросли почти в 2 раза до ₽41 млрд. Компания имеет займ перед ВТБ, привязанный к стоимости золота. Рост цены на драгметалл ведет к увеличению долга и убыткам в отчетности.

Зачем такое странное финансирование? Селигдар расширяет производство. Добыча золота с текущих 6,6 тонн в год должна вырасти до 10 тонн к 2024 году. Привлекая средства на капитальные затраты, менеджмент похоже боялся падения цен и решил захеджироваться. При снижении стоимости золота, долг бы сократился. Вот, что говорил президент компании в 2017 году:

«Взяв средства в золоте мы, по сути, отдаём свою продукцию. Я считаю, что в активной инвестиционной фазе лучше по-максимуму хеджировать бюджет».

Стратегия дорого обошлась компании. Из-за хеджирования Селигдар упустил две годовых операционных прибыли.

Почему при этом акции выросли в 3 раза? Компания изначально стоила очень дешево. Убыток — разовый, при сохранении высоких цен на золото инвесторы ждут, что компания рано или поздно начнет получать прибыль. Менеджмент также увеличил дивиденды. По итогам 9 месяцев 2020 года они составили ₽2,55 на обыкновенную акцию (текущая ДД=5,5%), что больше, чем по итогам всего 2019 года (₽2,2/акция).

У компании нет кэша для выплаты дивидендов. Интересно, что судя по отчетности, Селигдар имеет отрицательный свободный денежный поток из-за роста запасов и инвестиций. Компания вынуждена занимать, чтобы расплачиваться перед акционерами.

Оставлять ли в активном портфеле? С одной стороны, Селигдар имеет планы по росту добычи, хорошие показатели рентабельности, и дисконт в мультипликаторе EV/EBIT к другим золотодобытчикам. С другой, компания сохраняет непрозрачное управление, большой долг, испытывает дефицит кэша и несет разовые потери при росте цен на золото. В расчете на позитивный сценарий предлагается сохранить акции в портфеле, но с минимальной долей.

ПАО «СЕЛИГДАР» АО SELG

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

SELG График акций

Скорее всего пробьет вверх, шанс этого около 71%, Стоп не указываю, лучше смотрите за графиком, при пробитий треугольника и МА50 (Красная линия) вниз, закрывайте сделку

Селигдар более 2 мес консолидируются около годовой трендовой без значимых объемов, минимумы на недельках повышаются, в рамках нескольких месяцев можно ожидать выход из треугольника. Хорошая возможность войти в лонг с дешевым стопом от текущих цен и попробовать взять движение вверх с апсайдом 25%. Тейки 48 руб, 52 руб и 55 руб.

Власти России объявили, что в течение месяца обнулят долю доллара в Фонде национального благосостояния (ФНБ). При этом в структуре ФНБ появится золото. И если власти РФ будут покупать постоянно золото для (ФНБ) это будет означать бесконечный рост золотодобытчиков РФ. Ждем несколько Х по золотодобытчикам

Просто выставил на общее мнение)) Что вы думаете смотря на картину Репина..»Бурлаки на волге»))

Думаю сейчас есть не плохой момент для входа 46-45 рублетских за 1 штучку селигдара, чтоб перепродать ее снова на максимальных значениях в моменте, но также ставлю стоплосс на уровне 43,5(но лучше использовать активный стоплосс)

SELG. Покупка от 50 дневной скользящей средней.

#Селигдар #SELG #Идея Несырьевые полезные ископаемые, драгоценные металлы. ПАО «Селигдар» консолидирует активы семи золотодобывающих предприятий, осуществляющих деятельность в Республике Саха (Якутия), Республике Бурятия, Алтайском крае и Оренбургской области. С 2013 года в структуру Холдинга входят также оловодобывающие активы в Хабаровском крае. Акции компании.

#Селигдар Акции компании #Селигдар Сформировали паттерн смены тренда «Двойное дно» линия тренда была пробита, формируется восходящая тенденция. Линия сопротивления фигуры, была пробита импульсом с увеличенными объемами, это дает доп. силу нашему паттерну. Первая цель по фигуре:46.24 Вторая цель по фигуре:47.4 Возможны небольшая коррекция вниз для ретеста.

Немного опоздал опубликовать, но ещё успеть можно. Это моя личная идея. Не является торговой рекомендацией

Купил на долгосрок. По фундаменталу если смотреть, то после перехода на цифру, валюты привязываются к золоту и как дублёр серебро. Подобие к примеру биток и эфир. (Дублёр Петропавловска, только опытней). Откат бы ему не помешал, а то как бешенный бык прёт и не прекращаются закупы.

Цена акций «Селигдар» на сегодня и стоит ли покупать в 2021 году

Компания «Селигдар» входит в десятку лучших золотодобывающих предприятий России. Акции предприятия торгуются на Мосбирже и входят в котировальные списки второго эшелона. Их цена на сегодня составляет 44,5 руб. за единицу. Дивиденды в 2021 году будут определяться исходя из финансовых показателей по итогам года.

Общая информация

Холдинг ведет добычу драгоценного металла в трех регионах и выступает единственным производителем рудного олова.

Ключевые золотодобывающие активы находятся в республике Якутии, также ведется добыча в Алтайском крае и Бурятии. Олово добывается в Хабаровском крае.

Селигдар опубликовал консолидированные результаты за 2020 год по МСФО. На их основе каждый инвестор самостоятельно принимает решение о том, стоит ли покупать активы золотодобытчика.

| 2019 г. | 2020 г. | Изменения | |

| Финансовые показатели, млн руб. | |||

| Суммарная выручка, в том числе: | 22 072 | 33 314 | 50,9% |

| От реализации вольфрама и олова | 2 040 | 2 763 | 35,5% |

| От реализации золота | 18 289 | 27 022 | 47,7% |

| От реализации прочих товаров | 1 743 | 3 529 | В 2 раза |

| Операционные показатели | |||

| Объем производства олова, тонн | 2 264 | 2 538 | 12,1% |

| Объем производства золота, кг | 6 561 | 7 009 | 6,8% |

| Операционная прибыль, в том числе | 5 114 | 11 338 | В 2,2 раза |

| От реализации вольфрама и олова | — 820 | — 382 | — 53,5% |

| От реализации золота | 6 090 | 11 529 | 89,3% |

| От реализации прочих товаров | — 157 | 190 | — |

| Операционные расходы | — 16 958 | — 21 976 | 29,6% |

| Чистые финансовые расходы, в том числе | — 2 666 | — 13 506 | В 5 раз |

| Курсовые разницы | — 1 047 | — 11 703 | В 11,1 раза |

| Чистая выручка | 2 442 | 241 | — 90,1% |

На фоне роста доходов от продажи золота до 27 млрд руб. (на 47,7%) прибыль Общества увеличилась на 50% и составила 33,3 млрд руб.

При этом «Селигдар» стал добывать 225,3 тыс. унций, что на 6,8% больше, чем в 2019 году. Значительно возросли и объемы добычи олова — до 2 538 тонн, что привело к увеличению прибыли по указанному направлению более чем на 1/3, до 2,7 млрд руб. Прочие доходы (в основном, работы по добыче руды) возросли в 2 раза и принесли компании 3,5 млрд руб.

В отчетном периоде холдинг несущественно пополнил запасы, что позволило снизить себестоимость на 363,6 млн руб. (ранее показатель был равен 5,1 млрд руб.). В результате операционная выручка удвоилась и составила 11,3 млрд руб.

В блок финансовых расходов вошли затраты на обслуживание долга (1,8 млрд руб.), а также значительные курсовые разницы с отрицательным значением — 11,7 млрд руб. В итоге компания получила убыток по денежным статьям в размере 13,5 млрд руб.

Чистая прибыль холдинга в сравнении с 2019 годом сократилась в несколько раз — до 241 млн руб.

Дивидендная политика

Положение о дивидендной политике холдинга было утверждено Советом директоров 22 апреля 2016 года. Документ основан на следующих принципах:

Величина акционерного вознаграждения определяется исходя из финансовых результатов компании по итогам соответствующего отчетного периода, а также объема выручки, направленной на развитие холдинга и инвестиционные проекты. Учитываются и другие факторы, которые могут повлиять на принятие обоснованного решения касаемо дивидендов.

На выплаты акционерам по итогам 9 месяцев 2020 года было направлено 2,5 млрд руб.: на одну привилегированную единицу пришлось по 2,25 руб., на обыкновенную акцию — по 2,55 руб.

Покупать ли акции «Селигдара» в 2021 году

Большинство инвесторов оставляет компанию «Селигдар» вне наблюдений. Между тем, этот небольшой российский добытчик золота в минувшем году вошел в ТОП лидеров роста на рынке акций РФ, хотя цена бумаг на сегодня сравнительно небольшая. При этом показатели холдинга сохраняют высокие позиции, а его отчетность выглядит довольно привлекательно, что позволяет рассчитывать на хорошие дивиденды в 2021 году.

Акционерный капитал Общества, сформированный путем размещения более 842 млн обыкновенных акций и 150 млн привилегированных акций номинальной стоимостью 1 руб., составляет 992 354 730 руб. Все бумаги ПАО выпущены в бездокументарном формате и являются именными.

Активы Общества обращаются на Мосбирже и входят в котировальный перечень второго эшелона. Обыкновенные бумаги включены в состав Индекса металлов и добычи Мосбиржи, индекса средней и малой капитализации, Индекса акций широкого рынка.

Тем, кто задумывается над вопросом, стоит ли покупать активы «Селигдара», необходимо внимательно ознакомиться с отчетностью компании и только после этого принимать решение.

Планы компании на 2021 год

Компания «Селигдар» планирует увеличить добычу золота на 6% к уровню прошлого года, что составит 7,4 тонны. Плановый объем переработки руды – 9,4 млн тонн, добычи золотосодержащей горной массы – 30 млн м³. Также ожидается рост по добыче олова — до 2,9 тыс. тонн (на 14%), плановый объем переработки рудной массы в этом дивизионе – 570 тыс. тонн.

Стратегические задачи холдинга:

Итоги