IPO Сегежи

Долго присматривался к Сегеже, обобщу результаты.

В двух словах Сегежа это лесопромышленный холдинг, материнская компания AFKS (АФК Система). Предприятия группы занимаются лесной, деревообрабатывающей, целлюлозно-бумажной промышленностью, производство бумажной упаковки.

Какие преимущества имеет компания, тезисно:

1) отсутствие проблем в сырьевой базе

2) слабая зависимость от внешних поставщиков

3) валютная выручка составляет 70%

4) выручка компании растёт

5) большая инвест компания — есть куда расти

Ключевое: валютная выручка, растущий бизнес.

Если смотреть на мультипликаторы, то к зарубежным аналогам:

1) сравнимы по EV/EBITDA — т.е. отсутствует скидка за наши страновые риски, соответственно дорого

2) P/E 35-44 — намного выше зарубежных аналогов

3) рентабельность 26% — намного лучше аналогов

4) Debt/EBITDA 3.3 — высокая долговая нагрузка

P/E оценивать рано, т.к. чистая прибыль какое-то время будет низкой. Фактор долгов — часть денег, полученных от размещения, может быть направлена на гашение части долга, так и на инвест программу.

По дивидендам — компания собирается платить их, но не особо понятно зачем. У компании большие долги, большая инвест программа, платить что-то ещё акционерам — можно и надорваться. По разным оценкам, уровень выплат составит 2.5-2.8%, это немного и лучше бы деньги шли на рост компании.

Сильная сторона компании — валютная выручка, при ослаблении рубля, прибыль компании будет расти обратно-пропорционально. Является ли это уникальным для нашего рынка? Однозначно нет — экспорт удобрений (Фосагро), металлурги (от сталеваров до цветной металлургии), толпа нефтегаза. Т.е. покупать компанию ради бонусов при ослаблении курса рубля не стоит, аналогов полно. Более того, периоды укрепления рубля в 3-4 года не являются исключением, экспорт не всегда будет играть превосходно.

Дивиденды? Пока что будут незначительные дивы и на ближайшие 2-3 года ситуация не изменится.

Является ли компания монополистом? Не является и даже не является номером 1.

Покупать из-за роста актива? Возможно, однако по классической схеме, ipo российских бумаг проводится за очень дорого и затем бумаги могут не расти годами. За буквально несколькими исключениями.

Компании однозначно будет чем заняться в будущем, чему будет способствовать зелёная шиза, со странным желанием людей привыкать к земле по-раньше. Плюс есть достаточно сильная тенденция к обелению сферы вырубки лесов.

Одним печальным фактором касательно размещения является совершенно необъяснимая грабительская комиссия в 2% за участие в IPO на тинькофф брокере — не смог найти подробности, чем это размещение отличается от других, является ли оно более затратным. 2% это очень дорого.

Что в итоге? В итоге имеем компанию роста, у которой на ближайшие годы значительные капексы. Компания на мой взгляд не выглядит такой, чтобы «брать по любым ценам», т.е. не ожидаю сильного роста цены после размещения (и могу быть не прав), а значит будут ещё годы на то, чтобы войти в бумагу в том числе на просадках (и без комиссии за входной билет на 2%). Но не исключаю, что возможно всякое, период хайпа на ipo хоть и заканчивается, но всё же ещё не кончился.

Ещё складывается субъективное впечатление, что Сегеже несколько рано на биржу — ей бы ещё зреть года 2-3. Вероятно, материнская компания не против урвать ещё почти халявных денег на хайпе ipo после космического размещения OZON

Внести определённую ясность может итоговая цена размещения, пока этих данных нет.

Глава Segezha — РБК: «При IPO по высшей границе был риск падения акций»

В среду, 28 апреля, лесопромышленный холдинг Segezha Group, подконтрольный АФК «Система» Владимира Евтушенкова, провел первичное размещение акций (IPO) на Московской бирже. Компания привлекла 30 млрд руб., 100% ее акций оценили в 125,5 млрд руб. Сразу после начала торгов на бирже президент Segezha Group Михаил Шамолин ответил на вопросы РБК.

— Вы сегодня заявили на открытии торгов на Московской бирже, что Segezha Group провела IPO на уровне международных конкурентов — Mondi, International Paper и UPM Paper — по мультипликатору к OIBDA за 2020 год (более девяти годовых показателей OIBDA). Несмотря на это, размещение прошло по нижней границе ценового диапазона, который определили организаторы, — по 8 руб. за акцию при диапазоне 7,75–10,25 руб. Значит ли это, что организаторы слишком завысили ожидания? Считаете ли вы итоги размещения успешными?

— Да, мы, безусловно, считаем размещение успешным. Верхнюю границу ценового диапазона мы поставили намеренно высоко, и даже на верхней границе подписка портфеля была 1:1 (инвесторы были готовы купить бумаги Segezha на 30 млрд руб. по верхней границе ценового диапазона; по цене 8 руб. за акцию переподписка была в два раза. — РБК). Но в случае реализации IPO по высшей границе диапазона мы оставляли бы мало места для дальнейшего роста котировок и скорее рисковали бы их падением, поэтому решили реализовать по 8 руб. за акцию — уровень, на котором мы достигли отличного мультипликатора и при этом оставили возможность инвесторам зарабатывать.

— Что планируете сделать, чтобы капитализация компании достигла верхней границы ценового диапазона, и в какие сроки это может произойти?

— У нас нет цели выйти на верхнюю границу диапазона, у нас есть цель последовательно растить капитализацию компании и добиться ее удвоения и даже утроения. Для этого у нас есть бизнес-план и инвестиционная программа, которую мы намерены последовательно реализовывать.

— IPO компании прошло во время очередного обострения отношений России и Запада и риска новых санкций, при этом среди покупателей акций Segezha Group есть институциональные инвесторы из Европы, Великобритании, США. В ходе переговоров насколько их интересовали эти риски?

— Институциональные инвесторы участвуют в капитале многих российских компаний, учитывая при этом все риски. Segezha не исключение. Успех размещения заключается в том, что удалось получить международный мультипликатор без классического российского дисконта. Это стало возможным благодаря вере инвесторов в перспективы роста компании.

Что известно о Segezha Group

Segezha Group управляет 17 предприятиями, которые включают целлюлозно-бумажные комбинаты в Карелии и Вологодской области (Сегежский и Сокольский ЦБК), фанерные и деревообрабатывающие комбинаты в Архангельской, Костромской и Кировской областях, а также в Красноярском крае, заводы по производству клееного бруса и перекрестно-склеенных панелей (CLT; позволяют строить многоэтажные деревянные дома), а также заводы по производству бумажных мешков в России и Европе.

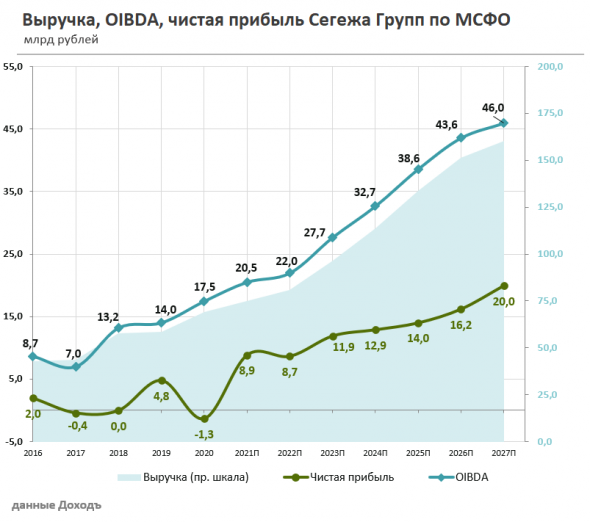

Выручка компании в 2020 году выросла на 17,9%, до 69 млрд руб., OIBDA — на 24,5%, до 17,5 млрд руб. Она закончила год с чистым убытком на 1,3 млрд руб. против 4,8 млрд руб. прибыли годом ранее.

После IPO доля АФК «Система» в Segezha Group снизилась с 96,88 до 73,7%, новые инвесторы получили 23,9%. Еще 2,9% принадлежит президенту компании Михаилу Шамолину, 0,22% — главе ее совета директоров управляющему партнеру «Системы» Али Узденову.

— Компания объявила, что направит привлеченные средства (30 млрд руб.) на реализацию своей инвестиционной программы и сокращение долговой нагрузки. Какая часть средств пойдет на сокращение долгов? Какие проекты планируете ускорить за счет денег от IPO?

— Инвестиционная программа Segezha на следующие четыре года составляет 64 млрд руб. Поэтому все поступления от IPO пойдут на ее реализацию. Сокращение долга — это просто элемент управления денежным потоком компании и осуществляется финансовым блоком Segezha с максимальной эффективностью.

— Этот «мегапроект», с нашей точки зрения, является экономически привлекательным, но находится на ранних стадиях проработки, в том числе и по причине необходимости решения ряда инфраструктурных вопросов. Инвестиционное решение планируем принять в течение следующих 12 месяцев.

— Основная причина — Segezha имеет собственное сырье (расчетную лесосеку, которая находится в долгосрочной аренде и составляет 8,1 млн куб. м. — РБК), конкуренты покупают сырье с рынка по рыночной цене. Конкуренция за сырье в развитых экономиках намного выше, чем в России, соответственно, выше и цена. Кроме того, в снижении себестоимости Segezha относительно западных конкурентов немалую роль играет девальвация рубля. Требования ESG Segezha соблюдает уже сейчас. 83% лесосеки компании сертифицировано международным агентством FSC, показатель LTIFR (травматизм) — один из самых низких в индустрии, улучшение экологических показателей Сегежского ЦБК заложено в текущую инвестиционную программу и уже осуществляется. Таким образом, публичность Segezha не приведет к росту себестоимости и дополнительным инвестициям.

— Существующее законодательство достаточно взвешенно и эффективно, хотя и постоянно дорабатывается. Интенсивные рубки востребованы в регионах с высоким уровнем лесопользования и менее актуальны в слабо освоенных регионах — на больших площадях леса вести интенсивную рубку (и интенсивное лесовосстановление) нецелесообразно. Перестойные леса надо вырубать, и они вырубаются в рамках расчетных лесосек, выделяемых компаниям, в том числе и Segezha.

— Совладелец ЛУКОЙЛа Леонид Федун в интервью телеканалу РБК заявил, что компания рассматривает вопросы создания компенсационных мероприятий, с тем чтобы поставлять на рынок энергию, свободную от CO₂, которая абсорбируется за счет развития лесного хозяйства. Обсуждает ли Segezha возможность партнерства с российскими нефтяниками в этой сфере?

— Рассматриваем, но, опять же, — очень большая и сложная тема, и пока вопросов больше, чем ответов.

IPO Segezha Group: участие в компании роста

Мой пост в УК ДоходЪ про Segezha Group. Хорошо, что я акционер АФК Система.

В середине апреля 2021 года ведущая лесопромышленная компания Segezha Group (SG, Сегежа Групп) объявила о намерении выйти на IPO. Изначально были заявлены планы о первичном размещении акций на сумму не менее 30 млрд руб. в целях обеспечения капитала для дальнейшего роста компании. Данные средства должны быть направлены на финансирование инвестиционной программы и оптимизацию долговой нагрузки.

Позже был установлен ценовой диапазон акций на уровне от 7,75 руб. до 10,25 руб. за одну акцию, что соответствует рыночной капитализации в диапазоне от 122,5 до 152,4 млрд руб. Сегежа Групп намерена разместить до 32,4% капитала и привлечь от 30 до 39,7 млрд руб., проведя IPO в рамках объявленного диапазона, АФК Система предоставит опцион на 15% от объема сделки.

Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона. Окончательная цена предложения будет определена по завершению процесса формирования книги заявок и объявлена приблизительно 28 апреля 2021 г.

Главное

О компании

История компании Segezha Group берет свое начало в апреле 2014 году, когда «АФК «Система», крупнейшая в России и СНГ публичная диверсифицированная холдинговая компания, сообщила, что ООО «ЛесИнвест», входящее в группу компаний АФК «Система», подписало юридически обязывающие соглашения о приобретении у Банка Москвы 100% акций ОАО «Сегежский ЦБК» и 100% долей ООО «Деревообработка — Проект». И уже по итогам 2014 года новая компания вошла в пятерку рейтинга ТОП-50 лесопромышленных компаний России. В 2015 году Группа получила новое имя – Segezha Group, был запущен процесс ребрендинга.

В данный момент Segezha Group является ведущим вертикально-интегрированным производителем бумажной упаковки и другой лесопромышленной продукции. Segezha Group управляет более чем 15 предприятиями и двумя активами на стадии строительства. Предприятия компании включают целлюлозно-бумажные комбинаты, фанерные комбинаты, лесозаготовительные структуры и предприятия по производству пиломатериалов, предприятия по производству ДВП и CLT-панелей, а также конвертинговые заводы в России и Европе. На предприятиях SG работает около 13 тысяч человек.

Segezha Group по состоянию на 31 декабря 2020 года имеет доступ к обширной базе лесных ресурсов в России с общей расчетной лесосекой на уровне 8,1 млн куб. м, а также дополнительными 2,1 млн куб. м, предоставленными в рамках реализации приоритетных инвестиционных проектов в области освоения лесов («ПИП»). Более 80% сертифицировано по стандартам FSC.

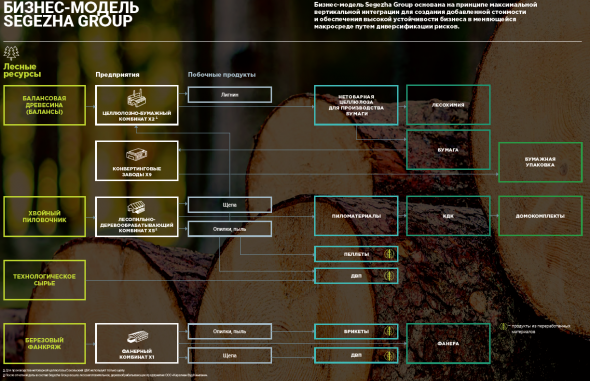

Деятельность компании сосредоточена в четырех операционных сегментах: «Бумага и упаковка», «Лесозаготовка и деревообработка», «Фанера и плиты» и «Прочее» (включая продукцию из клееного бруса и направления деятельности, не генерирующие выручку, такие как управленческие и холдинговые компании).

Segezha Group занимает 1 место в России (63% рынка) и 2 место в Европе (11% рынка) по производству бумажных мешков, 1 место в России (70% рынка) и 3 место в мире по производству мешочной бумаги, 5 место в мире по производству большеформатной березовой фанеры, 1 место в России по валовому производству хвойных пиломатериалов, 1 место в России по производству домокомплектов из клееного бруса.

Segezha Group является экспортоориентированной компанией с высокой диверсификацией рынков, каналов сбыта и продуктов. В 2020 году экспортные продажи обеспечили 72% выручки Segezha Group (преимущественно – в долларах США и евро), при этом продажи имеют высокий уровень географической диверсификации (32% – Европа, 28% – Азия, 6% – Ближний Восток и Северная Африка, 6% – другие регионы). Доля экспорта в продажах по ключевым сегментам продукции была следующей: мешочная бумага – 89%, бумажные мешки – 67%, фанера – 79% и пиломатериалы – 100%.

Акционерный капитал

Перед IPO основными акционерами компании являются АФК «Система» и её 100% дочерние компании.

Кроме того, миноритарными пакетами акций, приобретенными в рамках системы мотивации, владеют президент Segezha Group Шамолин Михаил Валерьевич (2,91%) и управляющий партнер ПАО АФК «Система» Узденов Али Муссаевич (0,22%).

В середине апреля 2021 года ведущая лесопромышленная компания Segezha Group объявила о намерении выйти на IPO. Изначально были заявлены планы о первичном размещении акций на сумму не менее 30 млрд руб. в целях обеспечения капитала для дальнейшего роста компании. Данные средства должны быть направлены на финансирование инвестиционной программы и оптимизацию долговой нагрузки.

Позже был установлен ценовой диапазон акций на уровне от 7,75 руб. до 10,25 руб. за одну акцию, что соответствует рыночной капитализации в диапазоне от 122,5 до 152,4 млрд руб. Сегежа Групп намерена разместить до 32,4% капитала и привлечь от 30 до 39,7 млрд руб., проведя IPO в рамках объявленного диапазона. АФК Система предоставит опцион доразмещения вторичных акций в объеме до 15% от бумаг, размещенных в ходе IPO. После завершения IPO АФК «Система» останется основным акционером Segezha Group.

В качестве совместных глобальных координаторов и совместных букраннеров выступают J.P. Morgan Securities plc, UBS AG London Branch и VTB Capital Plc, а также ко-букраннеры Alfa Capital Markets Ltd, Bank GPB International S.A. (Группа Газпромбанк), BofA Securities и Renaissance Capital.

Акции будут включены в котировальный список ценных бумаг первого уровня, допущенных к торгам на Московской бирже. Предположительно торги акциями начнутся на Московской Бирже 28-30 апреля 2021 года под тикером SGZH.

Ожидается, что в связи с IPO компания, некоторые директора, а также АФК Система и ее 100%-ные дочерние общества, которым принадлежат акции Segezha Group, примут стандартные условия, ограничивающие отчуждение ценных бумаг в течение определенного времени: 180 дней для компании, АФК Системы и ее дочерних обществ и 365 дней для директоров.

Стратегия развития

Стратегия Segezha Group сосредоточена на расширении лесных участков в долгосрочной аренде, реализации выгодных проектов с усилением интеграции в сегмент переработки, развитии новых продуктов и повышении эффективности, а также фокусе на передовых стандартах ESG и устойчивого развития.

Segezha Group стремится укреплять свои позиции в ключевых продуктовых сегментах благодаря ориентации на экспорт и усилению присутствия в целевых странах. Такие ключевые продуктовые сегменты включают мешочную бумагу, промышленные бумажные мешки, потребительскую бумажную упаковку, березовую фанеру, пеллеты и некоторые другие продукты. Segezha Group также планирует наращивать долю прямых продаж ключевых продуктов, таких как бумажные мешки на российском рынке, пиломатериалы, березовая фанера и мешочная бумага. Segezha Group стремится увеличивать долю прямых продаж за счет формирования тесных взаимоотношений с крупными промышленными потребителями.

Богатая ресурсная база Segezha Group обеспечивает следующие преимущества:

Сырьевая безопасность: поскольку лесные участки используются в рамках договоров аренды сроком до 49 лет, Segezha Group имеет долгосрочный доступ к лесным ресурсам с умеренной и прогнозируемой стоимостью.

Контроль затрат: используя собственное сырье, Segezha Group способна обеспечивать бесперебойность поставок и высокое качество древесины, что позволяет поддерживать стабильно высокую рентабельность, а следовательно, и конкурентоспособность затрат на производство компании, поскольку собственная лесозаготовка является эффективным инструментом контроля себестоимости продукции. Доля обеспечения собственным лесосырьем компании на составляет 80,2%.

Возможности для расширения: поддержание высокого уровня самообеспеченности древесными ресурсами путем расширения расчетной лесосеки является одним из стратегических приоритетов компании. В дополнение к согласованным ПИП, которые обеспечивают дополнительные 2,1 млн куб. м расчетной лесосеки, компания имеет хорошие возможности для дальнейшего расширения своей базы лесных ресурсов в будущем благодаря государственной поддержке проектов с высокой добавленной стоимостью, обеспечивающих доступ к лесным ресурсам.

Основными целями инвестиционных проектов Segezha Group являются наращивание производственных мощностей за счет модернизаций текущих производств и строительства новых, запуск новых продуктов и снижение нагрузки компании на окружающую среду, в том числе за счет повышения использования отходов от основной деятельности производств, оптимизации энергопотребления и других проектов в области экологии.

Утвержденный бизнес-план Segezha Group включает инвестиционные проекты с капиталовложениями на общую сумму 23 млрд руб. на период 2021–2025 годов. При этом пять проектов уже находятся на стадии реализации и дополнительные четыре новых проекта находятся на стадии разработки. В целом за следующие пять лет компания планирует значительно увеличить мощности по производству основных продуктов, включая рост мощностей по производству многослойной мешочной бумаги на 22%, бумажных мешков – на 46%, фанеры – на 65% и пеллет – на 77%, за счет новых проектах компании.

В среднесрочной перспективе (2024–2026 годы) Segezha Group планирует обеспечивать рост в основном за счет новых проектов, строительство которых начнется в 2021–2022 годах, что позволит дополнительно повысить рентабельность по OIBDA и приблизиться к целевому показателю компании – рентабельности по OIBDA на уровне нынешних высокомаржинальных сегментов.

С подробностями стратегии, инвестиционной программы и планами по развитию компании можно ознакомится в Проспекте компании к IPO и Информационном меморандуме.

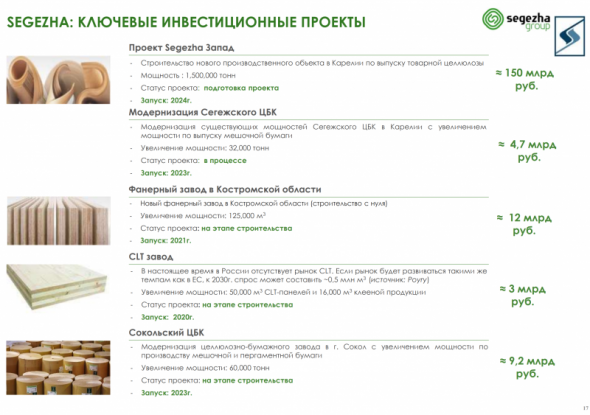

В настоящее время Segezha Group реализует ряд проектов, которые должны начать работать с полной загрузкой мощностей к 2023 году: модернизация Сегежского ЦБК, которая позволит увеличить объем производства мешочной бумаги приблизительно на 32 000 тонн (общий объем капитальных затрат – 4,7 млрд руб.); строительство Галичского фанерного комбината, которое увеличит общую мощность производства березовой фанеры приблизительно на 125 000 куб. м (общий объем капитальных затрат – 12 млрд руб., доля Segezha Group составит 2,5 млрд руб.); установка котла и строительство линии по производству пеллет на Сокольском ДОК, что позволит увеличить мощность производства пеллет приблизительно на 55 000 тонн (общий объем капитальных затрат – 1,1 млрд руб.); строительство линии производства промышленных мешков E11 на заводе в г. Сегежа, что позволит увеличить производственную мощность примерно на 90 миллионов бумажных мешков (общий объем капитальных затрат – 0,8 млрд руб.), а также линии по производству потребительской упаковки в Московской области, что позволит увеличить производственную мощность примерно на 144 миллиона бумажных мешков (общий объем капитальных затрат – 0,8 млрд руб.).

Кроме того, в 2021 году Segezha Group запланировала четыре новых проекта в среднесрочной перспективе, завершение которых ожидается к 2025 году: модернизация Онежского ЛДК, которая позволит увеличить объем производства пиломатериалов приблизительно на 4 000 куб. м, а объем производства пеллет – приблизительно на 30 000 тонн (общий объем капитальных затрат – 2,4 млрд руб.); модернизация Сокольского ЦБК, которая позволит увеличить объем производства бумаги приблизительно на 64 000 тонн (общий объем капитальных затрат – 8,8 млрд руб.); обновление российских предприятий «Сегежской упаковки», которое позволит увеличить производственные мощности приблизительно на 139 миллионов потребительских бумажных мешков и 180 миллионов промышленных бумажных мешков (общий объем капитальных затрат – 2,4 млрд руб.) и обновление европейских предприятий «Сегежской упаковки» (Segezha Packaging), которое позволит увеличить производственные мощности приблизительно на 90 миллионов промышленных бумажных мешков (общий объем капитальных затрат – 2,6 млрд руб.).

К 2030 году Segezha Group планирует увеличить расчетную лесосеку приблизительно до 20 млн куб. м за счет следующих источников:

Согласно прогнозам, в период с 2021 по 2025 год средний ежегодный темп роста (CAGR) мирового спроса составит +2,5% для бумаги для многослойных мешков, +2,5% для бумажных мешков и пакетов, +1,4% для березовой фанеры и +2,0% для пиломатериалов. Ожидается, что ежегодный рост спроса для потребительской бумажной упаковки в период с 2021 по 2025 год составит +5,0%.

Финансовые результаты

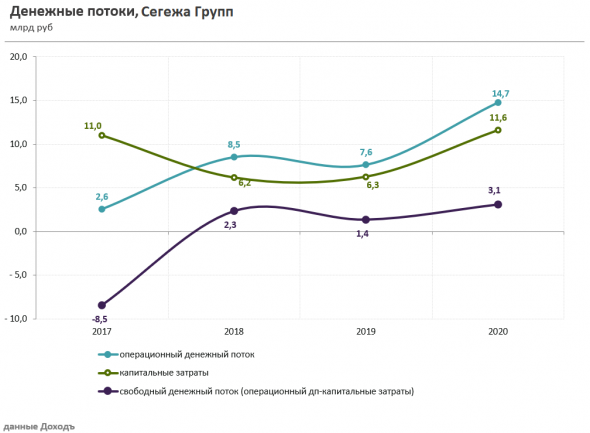

Несмотря на замедление темпов роста мировой экономики, в частности, строительной отрасли, для Segezha Group 2020 год стал очередным годом роста. Компании удалось сохранить высокие темпы роста основных финансовых и операционных показателей. В 2020 году Группа существенно увеличила расчетную лесосеку с 7,8 млн м3 до 8,1 млн м3, и, как результат – объем лесозаготовки на 9,5% год-к-году до 5,4 млн м3. Таким образом, доля обеспечения собственным лесосырьем компании составила 80,2% (69,5% по итогам 2019 года). Достичь такого роста удалось в том числе благодаря своевременным инвестициям в обновление парка лесовозной и лесозаготовительной техники. По итогам 2020 года рост выручки составил 17,9% год-к-году и OIBDA – 24,5% год-к-году, рентабельность по OIBDA достигла 25,3%.

В 2020 году Сегежа Групп продолжила реализацию обширной инвестиционной программы развития. Объем капитальных затрат на инвестиционные проекты в 2020 году составил 11,6 млрд руб. (с учетом платежей по M&A — 15,3 млрд руб.).

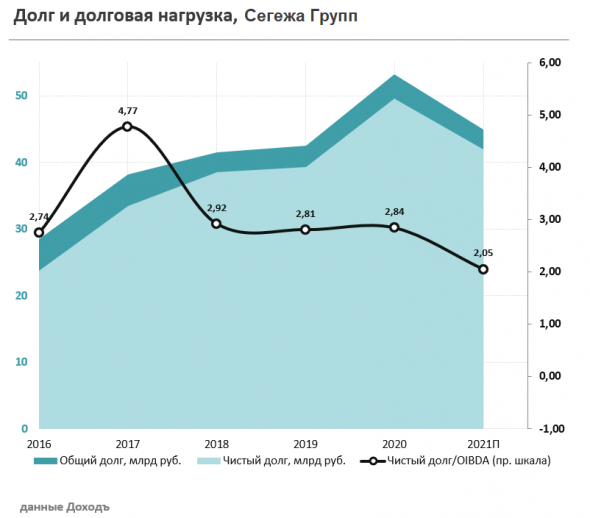

Чистый долг по состоянию на 31 декабря 2020 составил 49,6 млрд руб. Соотношение чистого долга к показателю OIBDA находится на комфортном уровне 2,8х. После проведения IPO Segezha Group намерена удерживать отношение чистого долга к OIBDA на уровне около 2х.

Дивиденды

До недавнего времени не имела дивидендной политики, но компании удалось в 2018-2020 гг. выплатить дивиденды 1,5 млрд руб., 3,8 млрд руб. и 4 млрд руб. соответственно.

В соответствии с обновленной политикой Segezha Group будет стремиться выплачивать дивиденды не реже одного раза в год. Компания намерена выплачивать в качестве дивидендов от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 по 2023 год. Начиная с 2024 года, ожидается, что распределение дивидендов будет основано на сумме скорректированного свободного денежного потока на уровне 75%–100%, но возможно и повышение уровня выплат при условии более устойчивого рынка и/или наличии запаса прочности по долговой нагрузке. Ожидаемая дивидендная доходность в ближайшие 12 месяц составляет 2,3%.

Оценки и мультипликаторы

Согласно нашему прогнозу, к 2025 году Segezha Group достигнет выручки 134 млрд руб. и чистой прибыли 14 млрд руб. против 69 млрд руб. и убытка 1,3 млрд руб. в 2020 году. Размер дивиденда на акцию через пять лет вырастет до 0,47 руб. (около 4,6% от текущей максимальной оценки).

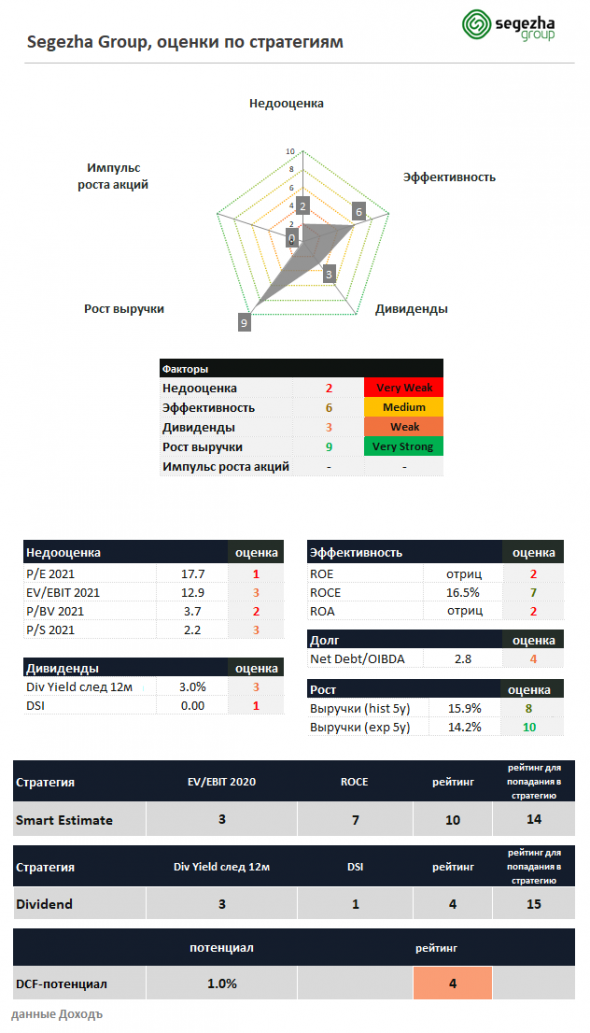

Совокупного рейтинга по стратегиям недостаточно для попадания в наши текущие активные портфели (в случае размещения по верхней границе диапазона цены). По модели долгосрочной оценки потенциала роста мы даем относительно низкий рейтинг акциям – оценка 4 из 20.

Высокая оценка компании Сегежа Групп может быть оправданной для инвесторов, которые ожидают более высокие темпы роста прибыли компании. Риски достижения такого роста сделают акцию относительно волатильной, а в целом она будет отнесена к категории «акций роста» (относительно переоцененных бумаг с очень высоким ожидаемым ростом прибыли).

Поэтому потенциально акции компании Segezha Group могут попасть в наш портфель акций роста (методологию, которого мы сейчас разрабатываем), который может играть агрессивную роль в больших портфелях, ориентированных на долгосрочный рост капитала. Текущая оценка P/E2021 около 18 может восприниматься рынком адекватно при прогнозе роста чистой прибыли более 20+% в год.

Не является индивидуальной инвестиционной рекомендацией.