Какие акции выгоднее: Газпром или Сбербанк?

Новые игроки фондовых рынков не всегда знают, чьи акции выбрать: Сбербанка или Газпрома, хотя наслышаны, что обе относятся к «голубым фишкам». Специалист финансового портала Выберу.ру разобрался, в чём сходства и отличия этих двух активов и где выгоднее приобрести акции в свой портфель.

Сходства и отличия активов Газпрома и Сбербанка

Главное сходство при рассмотрении акций Газпрома и Сбербанка в том, что они обе относятся к российским компаниям, у которых главный акционер – государство.

С другой стороны, это два бизнеса, которые конкурируют между собой по капитализации и относятся к разным сферам экономики – финансы и сырье – нефтегазовый сектор.

Чтобы подсчитать капитализацию компании, количество выпущенных в обращение акций умножают на их текущую стоимость. На основе этого показателя инвесторы делают вывод: сколько на сегодня стоит бизнес.

Рыночная капитализация Сбербанка составляет около 6 897 млрд рублей, а Газпрома около 6 671 млрд рублей.

Что влияет на доходность бизнеса двух компаний

На рост доходности Газпрома и Сбербанка влияет:

На обе компании влияет политическая ситуация как в стране, так и в мире. Они зависимы от введения новых или продления старых международных санкций. На Сбербанк это оказывает меньшее влияние, так как его услуги больше ориентированы на внутренний, чем зарубежный рынок, хотя часть бизнеса и находится за пределами страны.

Газпром сильнее зависит от мирового спроса и экспорта сырья за пределы РФ. Внутренний рынок приносит компании меньше дохода.

При росте экономики растут доходы как сырьевых, так и финансовых компаний. Банковский сектор показывает чуть большую стабильность и в периоды падения рынка. Газпром зависит от стоимости барреля: чем выше цены на энергоносители, тем больше перспектив у нефтегазового российского гиганта. В эти периоды больше инвесторов приходит за своей долей прибыли. А при падении цены на сырье участники фондовой биржи уходят в финансовый сектор, чтобы купить акции Сбербанка и защитить свой портфель.

Как менялась цена акций Газпрома и Сбербанка в предыдущие периоды

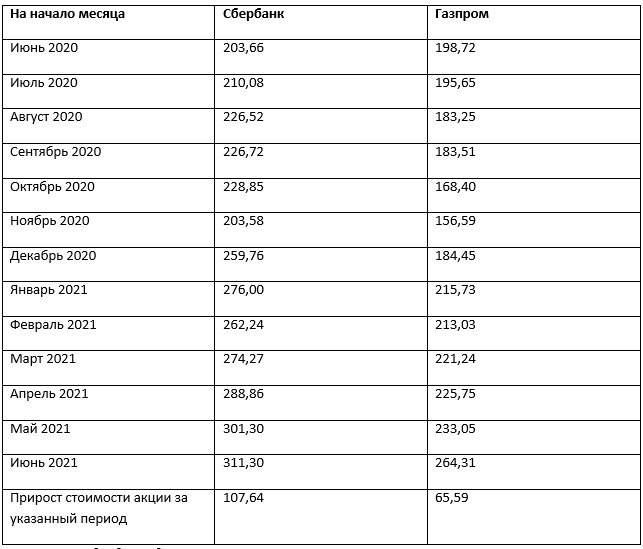

В динамике с прошлого года акции Сбербанка и Газпрома стоили:

Если акции Сбербанка были куплены в начале июня 2020 года, то на начало июня 2021 их текущая доходность составит 52%, а у акций Газпрома – 33%. Но не всегда эти ценные бумаги показывают такую высокую доходность. Чаще инвесторы зарабатывают на акциях голубых фишек 6-20% годовых. Если рассматривать период владения этими же акциями за 2020 год, доходность по Сбербанку – 6,5% и убыток по Газпрому – 17,8%.

Дивидендная доходность акций – еще один показатель, на основании которого инвесторы выбирают актив для покупки в свой портфель:

Дивидендная доходность – это отношение суммы выплаченных за год дивидендов за одну акцию к стоимости одной акции.

По этому показателю компании незначительно отличаются друг от друга, но Сбербанк показывает чуть более высокую доходность.

В какой из этих активов вкладывать деньги

Многие начинающие и опытные инвесторы берут эти активы в свои портфели.

Некоторые инвесторы руководствуются такой схемой:

Если инвесторы ориентируются не на курс рубля, а на рост и падение рынка, руководствуются таким правилом:

Главный вывод: долгосрочное инвестирование приносит большую доходность по сравнению с банковским вкладом или хранением наличных, но этот капитал не застрахован. Инвестор должен быть морально готов к тому, что любая компания или корпорация, у которой главный акционер – государство, может стать убыточной, если на рынке складывается неблагоприятная ситуация.

Сбербанк vs Газпром или о чем недоговаривают котировки?

Сегодня должно быть людно на рынке) Почти всем интересно, каким будет решение ФРС?

Еще интереснее, какой будет реакция рынков?

На этом фоне рынок даже не обратил внимания на отчетность Сбербанка.

Но не об этом сейчас. Тут недавно мнение дилетанта (или как тут принято, околорыночника) прочел.

«Газпром — недивидендная бумага». И баста.

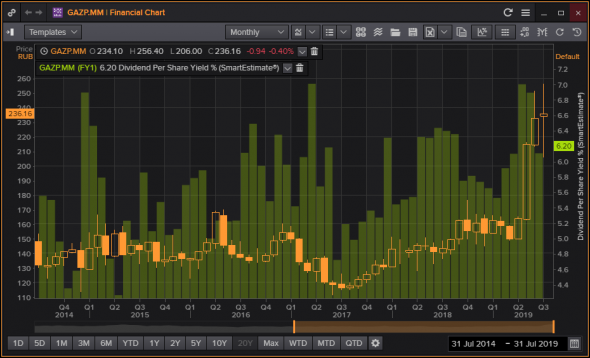

Не буду делать картинку с о-о-очень древних времен, т.к. считаю, что с 2014г. в РФ своя новая нормальность.

Это ожидаемая дивидендная доходность по Газпрому за текущий фискальный год, т.е. ожидания того, что собираются выплатить за текущий год в году будущем. Не путать с дивидендной доходностью, рассчитанной по уже выплаченным в текущем году. Рынок торгует ожидания, изредка оглядываясь на факты.

Как видим, если слегка усреднить на глазок, то где-то 5,5% в среднем. Причем как-то более или менее стабильно. Ну выросла цена на 50%, ожидания сдвинулись с 5,5% на 6,2%-6,5%. Чем не дивидендная бумага?))

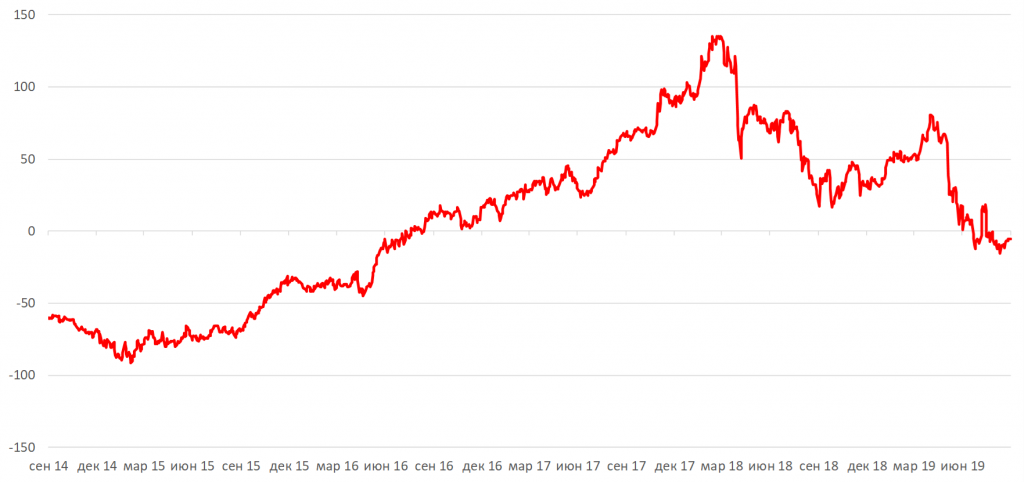

Теперь про Сбербанк в сравнении с Газпромом.

Как-то так. Та же ожидаемая див.доходность за текущий год. С учетом сегодняшней отчетности (если по Denizbank лось будет небольшим) ожидания по дивидендам Сбербанка будут даже чуть увеличены. График оставляет вопросы, по крайней мере у меня.

Сравнивать Газпром и Сбербанк — это сравнивать теплое с мягким с точки зрения бизнеса, НО все же о чем-то котировки не договаривают.

Примерно одинаковые капитализации.

Примерно одинаковый уровень надежности (квазисуверенный).

Примерно одинаковый free float.

Очень вероятно, что примерно одинаковая доля нерезидентов в капитале.

Декларируется цель по выплате 50% от прибыли по МСФО.

Вот только ожидания по див.доходности отличаются на 30%-35%.

Картина не сильно меняется на горизонте ожиданий в 2-3 годы, ожидаемые дивиденды по Сбербанку больше, чем по Газпрому на 15%-25%.

Да, дивиденды, это не единственный критерий, но для компаний, которым особо уже некуда расти по 50%-100% в год, это, имхо, один из самых важных пунктов с точки зрения инвестора.

С учетом динамики ставок по тем же ОФЗ, считаю, что обе компании сейчас совсем недороги. НО, либо одна из них сильно недооценена относительно другой, либо в одной из компаний что-то грядет, о чем рынки не знают. Знают только умудренные лысиной теоретики с заплетающимся голосом, но рынкам на них пох, если честно)

«Газпром» обогнал Сбербанк и стал лидером по капитализации в России

Капитализация «Газпрома» в четверг превысила 7,435 трлн рублей, следует из данных Московской биржи. Компания поднялась на первое место по рыночной стоимости, потеснив «Сбер», капитализация которого с учетом привилегированных акций составила 7,4307 трлн рублей.

Акции газового концерна растут последние несколько дней на фоне высоких цен на газ и «снижения рисков» в отношении достройки и запуска трубопровода «Северный поток — 2», отмечают эксперты «Интерфакс-ЦЭА». На котировки, по их словам, также влияет опубликованная компанией сильная финансовая отчетность по МСФО за второй квартал 2021 года.

Согласно отчетности, выручка «Газпрома» выросла в 1,8 раза — до 2,07 трлн рублей, EBITDA увеличилась в 7,5 раза, чистая прибыль составила 521,2 млрд рублей — против 149,2 млрд рублей во втором квартале 2020 года. Показатели компании заметно превысили ожидания рынка, отметили аналитики ПСБ.

Эксперт «БКС Экспресс» Игорь Галактионов также отметил, что росту акций «Газпрома» способствовало увеличение цен на газ в Европе. «Аномально холодная зима в сочетании с постпандемийным восстановлением спровоцировала острый дефицит, который может продлиться до конца года», — заявил аналитик.

Кроме того, в ходе конференции во вторник руководство «Газпрома» сообщило, что ожидает рекордных дивидендов по итогам 2021 года. «Мы получили [по итогам первого полугодия] значительную величину чистой прибыли, в размере 968 млрд рублей, что с учетом всех необходимых корректировок дает дивидендную базу в 845 млрд рублей и с учетом минимального коэффициента выплат в 50%», — отметил начальник департамента газового холдинга Александр Иванников (цитата по ТАСС). Он сообщил, что итоговые дивиденды «Газпрома» по итогам 2021 года могут составить не менее 36 рублей на акцию.

Газпром против Сбербанка – на кого будем ставить

В целом при волатильном рубле, даже в случае роста Сбербанка, Газпром его обойдет.

В противном случае, когда рубль укрепляется и нефть находится в восходящим тренде, темпы роста Сбербанка будут существенно выше чем у Газпрома. Важные для Газпрома краткосрочные технические уровни: 235,2, 238,87 и 240 рублей.

Хорошие уровни поддержки – 232,9 (50-дневная скользящая средняя) и 216,91 рубля. Для Сбербанка — 231,649 (100-дневная скользящая средняя), 235 и 240 рублей. Хороший краткосрочный уровень поддержки – 228,752 рубля (50-дневная скользящая средняя).

Общее

Газпром с начала года вырос в рублях на 53%, Сбербанк – на 23%. Газпром в течение 12 месяцев может прибавить 25%, до 292 рублей, Сбербанк – 41%, до 323 рублей, следует из консенсус-прогноза Bloomberg.

Это значит, что рынок верит в укрепление рубля к доллару и в ускоренные темпы роста Сбербанка к Газпрому, как это наблюдалось последние три года, со второго полугодия 2016 года, когда рубль начал оправляться от санкций, хотя чистые активы Газпрома кратно меньше текущей капитализации компании.

Так, например, у Сбербанка сумма чистых активов превосходит капитализацию; коэффициент P/B достаточно высокий – 1,2 (т.е., >1), а у Газпрома всего 0,4 – следствие неэффективности менеджмента и расходов. В целом ни в России, ни, возможно, в мире нет сопоставимых по масштабу компаний со столь низким коэффициентом.

Технические особенности игры на спред

Газпром торгуется с максимальной премией к Сбербанку лишь при ослаблении рубля. В начале сентября корреляция между Сбербанком и рублем достигла 60% – это максимум с четвертого квартала 2018 года, когда на глобальном рынке в последний раз наблюдались распродажи. Корреляция растет, когда доллар пробивает 66 руб. и укрепляется дальше. В то же время корреляция между Газпромом и Сбербанком существенно выросла и сейчас превышает 60% – максимум с первого квартала 2019 года, когда рынок набирал обороты.

Следовательно, игра Газпрома против Сбербанка полностью зависит от динамики рубля. Газпром играет роль защитного актива, когда рубль находится под давлением. Это уже наблюдалось с конца июля и до начала сентября 2019 года, в результате чего Газпром обогнал Сбербанк и спред достиг 15 рублей – максимум за три года. С июня 2016 года Сбербанк вырвался вперед и оставался там до конца июля 2019 года, когда рубль начал падать к доллару на фоне повсеместных распродаж и глобального укрепления американской валюты.

Газпром

Сбербанк

Таким образом, фундаментальная макроигра со ставкой на рубль к доллару тесно коррелирует с валютой и ОФЗ из-за того что 46% населения держат депозиты в Сбербанке, при этом лишь 20% этих вкладов – валютные. Сбербанк – самый прибыльный актив в мире по коэффициенту ROE, который превышает 23%.

Исторический спред между Сбербанком и Газпромом, б.п.

Корреляция между Сбербанком и рублем

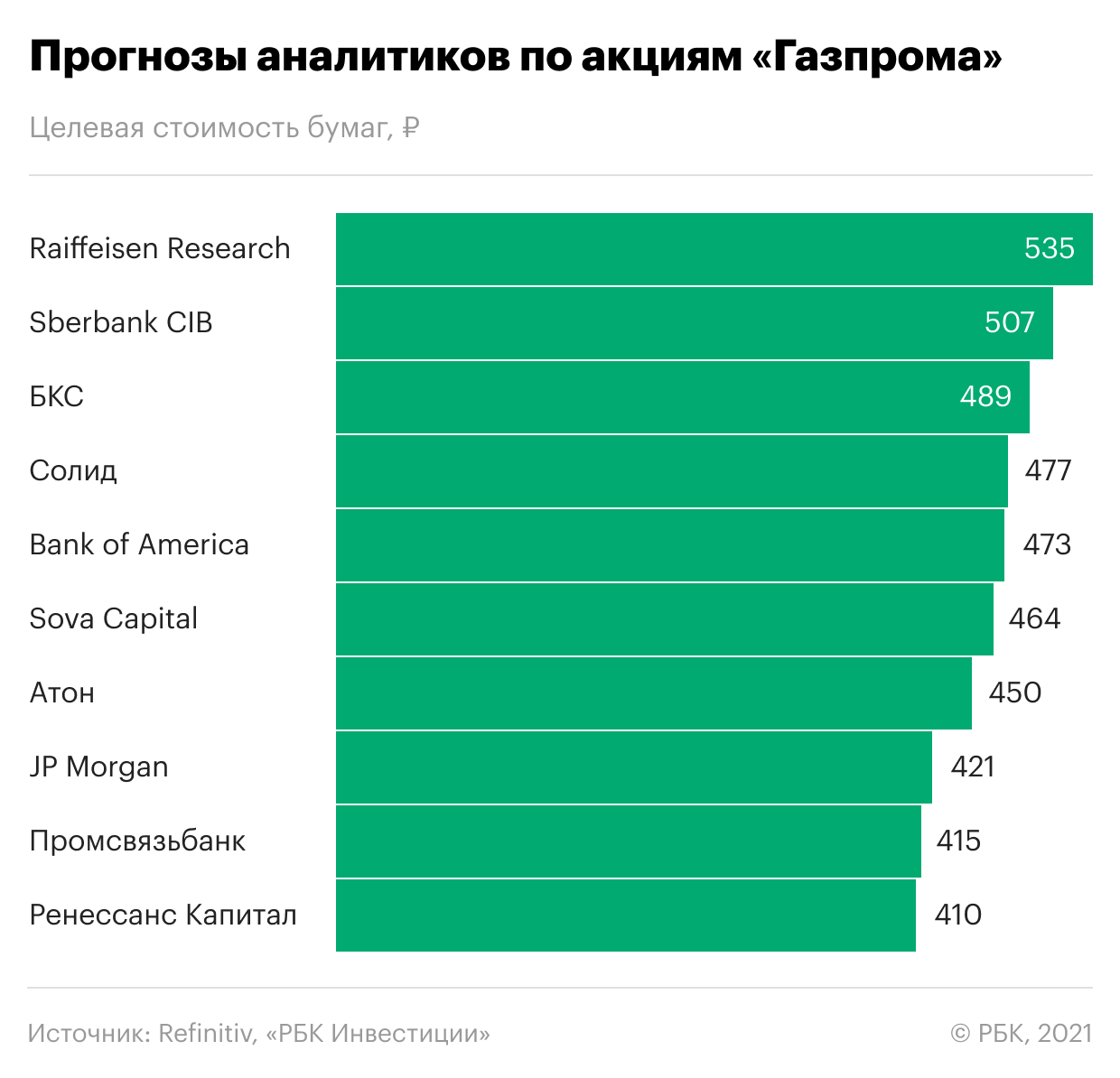

Что будет с акциями «Газпрома» в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции «Газпрома» обновят исторический максимум стоимости на фоне благоприятной ситуации на рынке газа. Предыдущий рекорд был зафиксирован 6 октября, когда цена акций достигла отметки ₽397,6 за бумагу. С начала 2021 года котировки акций «Газпрома» выросли примерно на 60%, а за последние 12 месяцев бумаги газовой компании подорожали на 86% — с ₽182 в конце ноября 2020 года до ₽339 за бумагу на конец ноября 2021 года.

Несмотря на столь существенный рост, эксперты считают, что акции «Газпрома» все еще недооценены. Опрошенные Refinitiv аналитики, среди которых эксперты SberCIB, «Атона» и Raiffeisen Research, ожидают роста цены бумаг до ₽414 за акцию в ближайший год — то есть еще примерно на 22%. Среди опрошенных экспертов 11 рекомендуют покупку акций, а двое советуют держать бумаги в портфеле. Наибольший потенциал роста в бумагах «Газпрома» видят аналитики Raiffeisen Research — они оценивают справедливую стоимость акций газовой компании на уровне ₽535 в перспективе 12 месяцев.

В «Атоне» считают «Газпром» одним из фаворитов в сырьевом секторе и сохраняют позитивный взгляд на среднесрочные перспективы компании, учитывая кризис на европейском газовом рынке. В долгосрочной перспективе на рынке газа, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок сырья в Европу, считает старший аналитик «Атона» Андрей Лобазов. По его мнению, рост цен на газ в 2021–2022 годах продолжится. «Газпром» выиграет от сильной макроэкономической конъюнктуры, а стоимость его акций может вырасти до ₽450 в перспективе ближайшего года, прогнозируют в «Атоне».

«Газпром» — лидер в рейтинге крупнейших компаний России РБК 500. Он занимается добычей, транспортировкой, хранением, переработкой и реализацией газа, газового конденсата и нефти, продажей газа в качестве моторного топлива, а также производством и продажей тепло- и электроэнергии. «Газпром» — лидер по добыче газа в стране. На него приходится 12% мировой и 68% российской добычи газа. По добыче нефти компания входит в четверку крупнейших производителей в России.

Сейчас компании принадлежит крупнейшая в мире газотранспортная система протяженностью 175,2 тыс. км. В сентябре 2021 года «Газпром» объявил о завершении строительства нового трубопровода «Северный поток — 2», который будет поставлять газ из России в Германию через морские территории России, ФРГ, Финляндии, Швеции и Дании.

Какую сумму выплатит «Газпром» в виде дивидендов

Одним из основных факторов привлекательности компании остается ее дивидендная политика, которая предусматривает выплату акционерам 50% от чистой прибыли по МСФО. По итогам 2020 года компания выплатила владельцам акций дивиденды в размере ₽297,1 млрд, по ₽12,55 на одну бумагу. Дивиденды стали третьими по величине за всю историю компании. Рекордные дивиденды в размере ₽16,61 на акцию компания направила акционерам по итогам 2018 года. На втором месте — выплаты за 2019 год, ₽15,24 на акцию.