Саратовский НПЗ акции

👉 Предприятие выпускает более 20 видов продукции: неэтилированные бензины, дизельное топливо, мазут всех основных марок, битумы, вакуумный газойль, техническую серу.

👉 Входит в состав «НК «Роснефть» с 2013 года.

✅ Компания стабильно платит дивиденды по привилегированным, которыйравны 10% от прибыли по РСБУ.

⚠️ По обыкновенным акциям дивиденды не предусмотрены и исторически не выплачивались.

✅ Если рассчитать потенциальные дивиденды по прибыли РСБУ за 9м2021 (5,5 млрд р)*10%=550 млн р. на префы. Кол-во префов около 250 тысяч, соответственно: 2200 рублей дивидендов заработано за 9мес2021, что уже предполагает около 14% див. доходность к текущей цене.

✅Если на заводе будет производится ремонт, как это регулярно происходит в 4кв див. доходность составит

Авто-репост. Читать в блоге >>>

![]()

88452473065

до этого просто не писал, а только читал)

Dmitriy Kovshov, несколько дней пытаюсь дозвониться — никто трубку не берёт.

88452473065

до этого просто не писал, а только читал)

«Обращаю внимание неопытных инвесторов, по данной бумаге определенная группа участников рынка пампит акции — целенаправленно пытается накачивать стоимость актива, манипулируя мнением общественности с тем, чтобы затем выгодно этот актив продать. Будьте бдительны, думайте своей головой, взвешивайте риски и если будете тарить, то готовьтесь сидеть в бумаге до следующего лета минимум. Бумага из третьего эшелона, все колебания цены имеют сезонный характер, связанный с объявлением дивидендов. Сейчас предпосылок для резкого роста нет. Кстати если почитаете пульс за последние дни эту группу лиц очень хорошо можно видеть, они прямо зазывают тарить на всю котлету, поддерживают друг друга в комментах, источают неоправданный оптимизм.»

Faithless, ИМХО, в Саратовском НПЗ сидит самый читающий отчёты средневзвешенный акционер. Сидит в долгосрок, мониторит новости на предмет распаковки сундучка с сюрпризом в виде дебиторки материнской компании. Пампить её бесполезно — сольют старожилы в миг. Потом на просадке откупят и снова будут ежегодно ловить дивы и ждать свой заветный сундучок.

Так что тут памперы ошиблись адресом точно.

![]()

Сегодня звонил на завод, работают по полной. ремонт перенесли на след год. Дивы по моим расчетам будут более 3к на преф с таким раскладом, дивдоходность к тек цене более 19%.

![]()

«Саратовский НПЗ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Саратовский нефтеперерабатывающий завод»

1.

Авто-репост. Читать в блоге >>>

«Саратовский НПЗ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Саратовский нефтеперерабатывающий завод»

1.

Авто-репост. Читать в блоге >>>

Биржевая цена зимнего дизеля в России обновила рекорды.

08.11.2021, 15:38

Национальный биржевой индекс зимнего дизельного топлива на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) достиг 62 923 руб. за тонну, индекс по европейской России — 59 836 руб. за тонну. Об этом свидетельствуют данные торгов. Оба показателя превысили рекорды, установленные 3 ноября. До этого сравнимо высокие цены наблюдались в октябре 2018 года.

Национальный индекс на зимнее дизтопливо повысился на 0,33%, индекс по европейской России — на 0,66%. Также растут показатели по межсезонному дизелю: его цена по национальному и территориальным индексам составляет 54 009 руб. за тонну (+0,21%).

Средневзвешенная розничная цена дизельного топлива на АЗС Москвы повысилась за неделю на 7 коп., до 50,77 руб. за литр, свидетельствуют данные Московской топливной ассоциации (МТА) на 8 ноября. Литр дизеля подорожал на заправках «Лукойла» (до 51,20 руб., наибольшая минимальная цена среди заправок Москвы), Shell (от 50,69 до 50,99 руб.) и ЕКА (от 49,58 до 50,99 руб.).

www.kommersant.ru/doc/5064047

Мировой энергетический кризис, вызвавший подорожание угля и газа, уже ускорил восстановление нефтяных фьючерсов, торгуемых на биржах Лондона и Нью-Йорка, отметили эксперты. По их мнению, ралли продолжится и в следующем году, подкрепленное резким увеличением спроса на бензин и другие дистилляты, такие как дизельное топливо и авиационный керосин.

Саратовский НПЗ: просто крепкая дивидендная бумага

Вышли данные за 2 квартал 2020 г. по СНПЗ, стоит сверить часы.

После очень оптимистичного поста — Саратовский НПЗ: как прогнозировать цену процессинга в феврале 2020 г. и очень пессимистичного поста — Саратовский НПЗ: всё пропало или нет? в июне 2020 г. этот пост будет более ровным. Кто не читал данных постов – рекомендую прочесть сначала их.

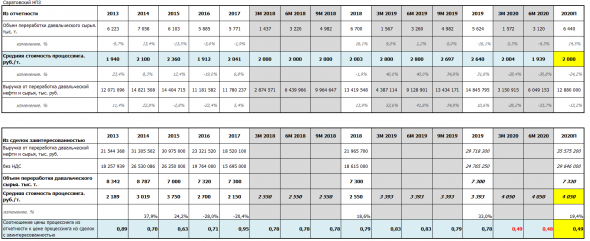

Согласно отчетности за 6 мес. 2020 г. и информации по объемам процессинга (3120 тыс. тонн), ключевой показатель компании – средняя стоимость процессинга практически не изменился относительно 1 квартала 2020 г. – 1939 руб. за 1 тонну.

Соотношение цены процессинга из отчетности к цене процессинга из сделок с заинтересованностью получается не 0,78, а 0,48.

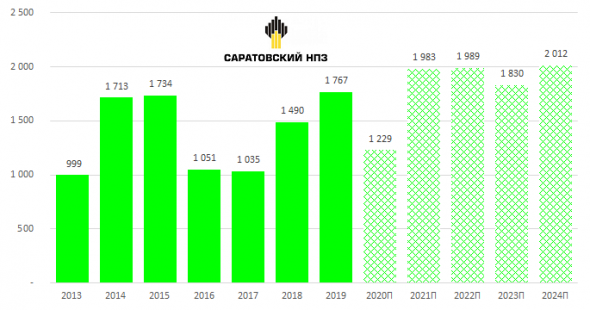

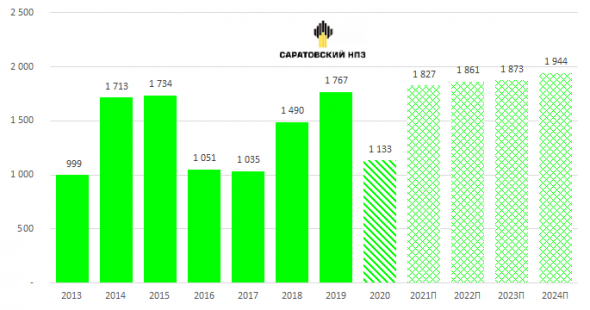

Объемы переработки за 1 п/г 2020 г. снизились на 4,3% относительно прошлого года, что уже очень хорошо, с учетом всех карантинных мер.

Закладывая в модель уже более упрощенные ожидания по цене процессинга – в зависимости от «ремонтного» и «не ремонтного» годов – тариф будет плюс-минус 30% с корректировкой на небольшой рост, получается следующий прогноз.

После «проблемного» 2020 года стоит ожидать возврат к дивидендам на уровне 1800-2000 руб. на преф. в дальнейшие года. От текущих цен – это ДД около 10-12%, что хорошо.

При появлении первых признаков дивидендов около 2000 руб. – рынок переоценит привилегированные акции Саратовского НПЗ к 25 тыс. руб.

Саратовский НПЗ: когда откроется сундук?

Вышли данные за 1 квартал 2021 г. по СНПЗ.

Согласно отчетности за 3 мес. 2021 г. и информации по объемам процессинга (1500 тыс. тонн), ключевой показатель компании – средняя стоимость процессинга составила – 2718 руб. за 1 тонну.

Важным моментом является объем переработки. Напомню, что этот год является ремонтным. Если исходить из того, что во 2 и 3 кварталах 2021 г. объем переработки будет на «доковидных» уровнях, то по итогу года общий объем переработки составит 5600 тыс. тонн.

Закладывая в модель упрощенные ожидания по цене процессинга – в зависимости от «ремонтного» и «не ремонтного» годов – тариф 2300/2600 за тонну с корректировкой на небольшой рост, конечно, при продолжении положительных тенденций в части цен на нефть, получается следующий прогноз на будущий период.

После «проблемного» 2020 года стоит ожидать возврат к дивидендам на уровень 1800-1900 руб. на преф в дальнейшие года. От текущих цен – это ДД около 11-12%, что хорошо.

Стоить еще добавить, если от текущей цены префов отнять ближайшие дивиденды за 2021 год (которые еще официально не объявлены) – 1133 руб., то ДД будет еще выше на 1 п.п.

Не знаю, насколько оправдан уровень дивидендной доходности в 12-13% для такой бумаги, если учесть, что это будет не разовый дивиденд. А если посмотреть на эти две выплаты вместе – этим летом и за 2021 в 2022, то выходит ДД 18%. Неплохая доходность за год.

При появлении первых признаков дивидендов около 1800 руб. – рынок переоценит привилегированные акции Саратовского НПЗ к 20-22 тыс. руб. за акцию.

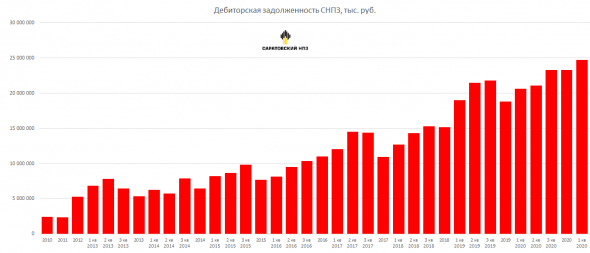

Конечно, как всегда охлаждающим фактором является дебиторская задолженность, она продолжает свой рост (главным образом это задолженность основного акционера – Роснефть).

Если бы это был долг, а не дебиторская задолженность, то СНПЗ мог бы получать процентами дополнительно около 1,1-1,2 млрд руб. прибыли в год, а это +20-25% к обычной прибыли завода. Всё во власти Роснефти.

Получается акции сейчас котируются на бирже (14-16 тыс. руб. за акцию) дешевле не только стоимости чистых активов (35,4 тыс. руб. на акцию), но дебиторской задолженности, которая сейчас равна 24,8 тыс. руб. на акцию, долгов у завода нет. Вот такой сундук – покупаешь за 16 тыс. руб. – выплачиваешь себе дивидендами 25 тыс. руб. (только надо чтобы Роснефть оплатила полученные услуги), и у тебя еще НПЗ с мощностью 7 млн тонн в год остается без долгов. Супер!

Возможно, сделка M&A помогла бы раскрыть реальную стоимость, как обычки, так и префов (у Роснефти большая доля и в префах, и если она будет продавать завод, то продаст всё).

Роснефть недавно обменяла часть активов с ННК Эдуарда Худайнатова. Независимая нефтегазовая компания (ННК) экс-главы «Роснефти» Эдуарда Худайнатова получила от «Роснефти» ряд крупных добычных активов, в том числе — «Варьеганнефтегаз» и Нижневартовское нефтегазодобывающее предприятие. Их передача предусмотрена договоренностью, в рамках которой «Роснефть» получила от ННК Пайяхское месторождение. В результате добыча ННК увеличиться в шесть раз, превысив 12 млн тонн нефти в год. Возможно, Саратовский НПЗ, как переработчик был бы интересен ННК.

Это пока из области предположений. СНПЗ хотели давно продать, потом отказались от этой мысли. Но если был бы покупатель, то думается продали. А это шанс для миноров!

Кстати, можно посмотреть, как меняются мои прогнозы дивидендов по СНПЗ-преф.

Выводы: Бумаги СНПЗ это словно квазиоблигация с ДД 8-12% плюс бесплатный лотерейный билет получить +200%, как получили миноры Варьёганнефтегаза в январе 2021 г.