Страхование жизни в эпоху COVID-19: как изменится рынок в России

Об эксперте: Иван Чубарь, директор по стратегическому анализу «Росгосстрах Жизнь».

Полисы на хайпе уйдут в историю

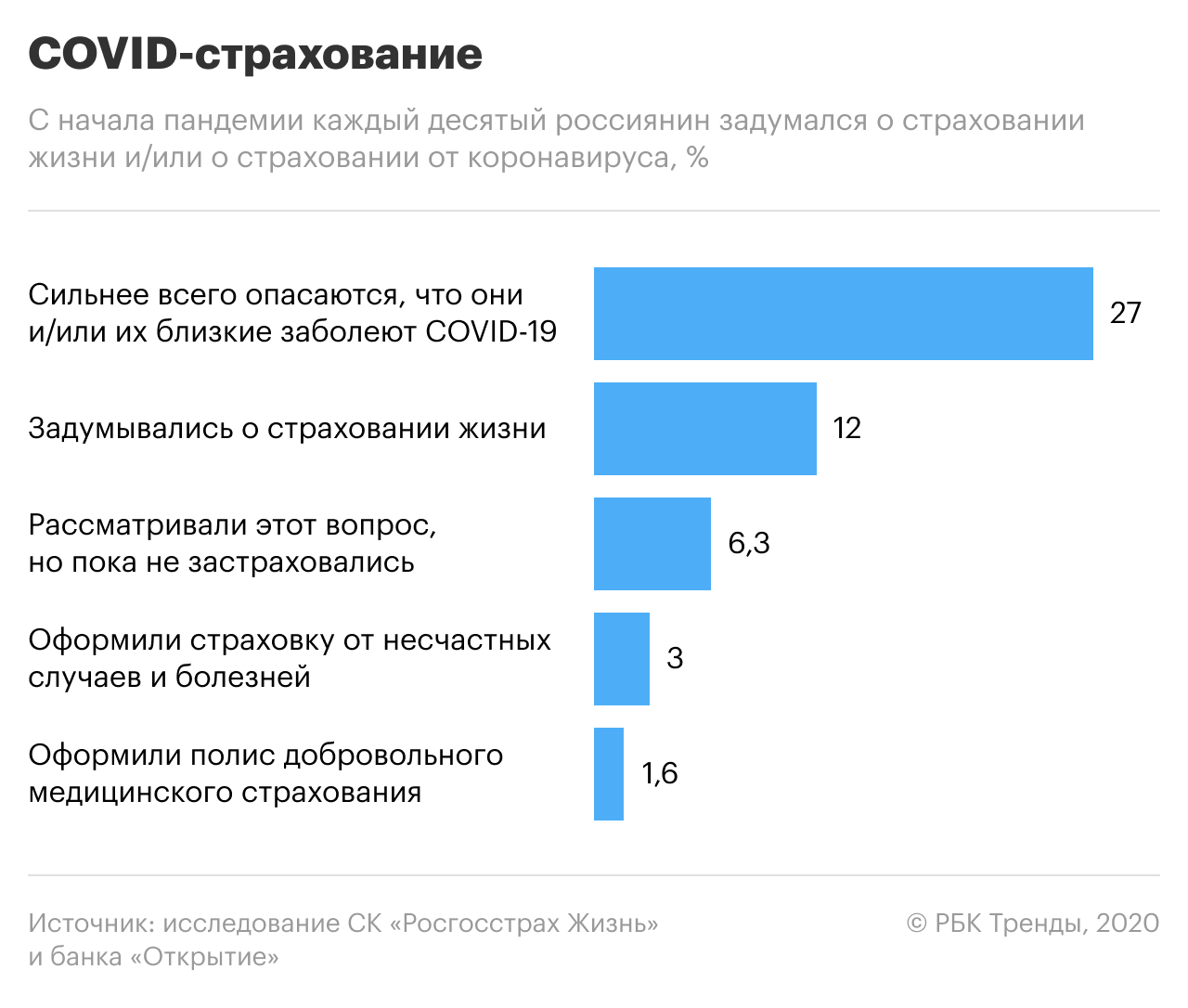

Пандемия повлияла и на рынок страхования: компании по всему миру запустили в продажу «страховку от коронавируса». Это чистый маркетинг: COVID-19 сам по себе не является исключением из покрытия по обычным полисам ДМС или из страхования жизни с опцией защиты от критических заболеваний. Достоверных данных об объемах продаж нового продукта пока нет. Но говорить о буме спроса не приходится: полисы и программы страхования, созданные на волне хайпа, традиционно стоят дорого.

Что такое страхование жизни

Пандемия пойдет на спад, а вместе с ней угаснет и интерес к узконаправленному продукту. Зато коронакризис способен подстегнуть спрос на страхование жизни. Хотя нельзя исключать, что рост интереса скорректирует общее снижение доходов потенциальных клиентов. Сейчас в стране растет безработица, которая до пандемии колебалась в районе 4,5%, а теперь, по пессимистичным прогнозам, может достичь 7%. При этом для здоровой экономики нормальным является уровень безработицы не выше 6%. Вслед за снижением занятости упадут и располагаемые доходы населения — примерно на 5% (в 2019 году они выросли менее, чем на 1%). Тем не менее, я уверен, что опасения по поводу кризиса и беспокойство за собственное будущее приведут к осознанному, умеренному потреблению и росту склонности к формированию сбережений.

Клиент помолодеет

Сегодня полисы страхования жизни в основном покупают люди около 50 лет и старше. Именно у этой категории россиян сосредоточена значительная часть сбережений. Так же выглядит портрет основного клиента в банковских депозитах.

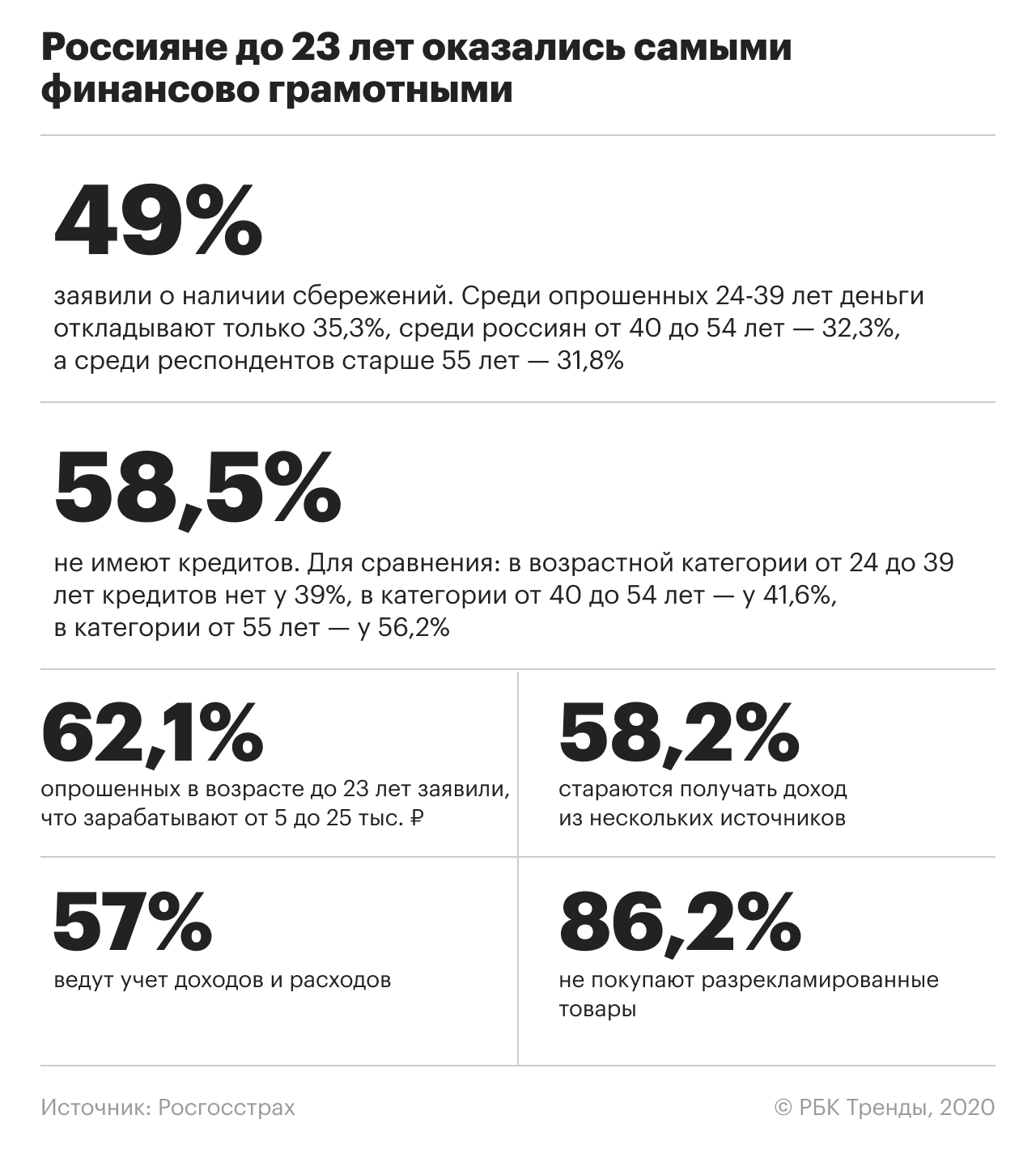

Клиенты до 30 лет составляют менее процента наших страхователей. Для роста доли таких клиентов необходима системная работа по повышению финансовой грамотности граждан. Это важнейшая задача государственного масштаба, решение которой даст толчок развитию и фондового рынка, и экономики, с одной стороны, и повысит социальную защищенность граждан — с другой.

Когда люди осознают, что государство может, как и в большинстве стран, обеспечить лишь базовый уровень жизни пенсионера, наш страхователь помолодеет. Молодые люди начнут планировать будущее не на пять-десять, а на 20-30 лет вперед. Это уже происходит, но медленнее, чем хотелось бы.

Как связаны страхование и инвестиции

На российском рынке сравнительно недавно появились полисы страхования жизни, которые не только покрывают жизнь и здоровье человека, но одновременно становятся инструментом накоплений: инвестиционное и накопительное страхование жизни (ИСЖ и НСЖ). Оба варианта дают возможность не только застраховать жизнь, но и накопить нужную сумму или заработать на инвестициях. НСЖ является скорее защитным инструментом, а ИСЖ — доходным.

Полис НСЖ включает в себя две составляющие: защитную и накопительную. Продукт устроен таким образом, что взносы можно уплачивать в рассрочку (например, ежегодно). При этом уже с первого взноса, в случае критических событий с жизнью и здоровьем, человеку будет оперативно сделана страховая выплата. Одно из основных условий договора со страховщиком — это регулярность внесения взносов (например, раз в месяц). Минимальная сумма НСЖ может начинаться уже от 1,5 тыс. руб.

ИСЖ является инвестиционным инструментом, с помощью которого обладатель полиса вкладывает средства в ценные бумаги. Таким образом, страхователь становится участником фондового рынка. В отличие от самостоятельной покупки акций или облигаций, оформление соответствующего полиса автоматически означает защиту от риска потерь: даже в случае неудачного вложения первоначальный капитал возвращается клиенту в 100-процентном размере.

Договоры ИСЖ и НСЖ сроком от пяти лет также позволяют ежегодно получать налоговый вычет в размере 13%.

В развитых странах аудитория страхования жизни гораздо моложе. Там клиенты с юных лет понимают, что должны сами обеспечить пенсию, а не надеяться на государство. Этот паттерн вырабатывался десятилетиями. Страхование жизни, как правило, — только один из пула инструментов пенсионных накоплений, которыми пользуется средний гражданин. Более половины американцев имеют хотя бы один полис страхования жизни, а доля семей, где хотя бы один из супругов купил такой полис — еще выше. Большую часть составляют именно долгосрочные полисы в рамках планов пенсионных накоплений.

Онлайну не хватает осознанности

Офисы банков еще долгое время будут ключевым каналом заключения договоров страхования жизни, а развитие онлайна будет идти медленно.

Развитию онлайн-каналов продаж страхования жизни долгое время мешала невозможность удаленной идентификации клиента. С решением этого вопроса возможностей приобрести полис онлайн будет все больше, но локомотивом этого процесса должен быть спрос. Пока полностью уходить в онлайн страховщикам рано: инвестиционно-накопительные продукты — довольно сложные, их продажи без личного контакта малореальны.

Клиент-россиянин редко самостоятельно осознает необходимость покупки полиса накопительного страхования жизни и обходится без помощи менеджера при покупке. То же самое происходит и в развитых странах. В США подавляющее большинство полисов продаются агентами.

Вопрос низких вычетов

По закону при инвестиционном и накопительном страховании жизни можно получить налоговый вычет в размере 13% от оплаченного взноса. Правда, максимальная сумма, с которой можно получить вычет, ограничена и составляет 120 тыс. руб., причем применяется только для договоров сроком от пяти лет. Таким образом, возместить можно максимум 15,6 тыс. руб.

По результатам 2018 года такой вычет получили менее 180 тыс. граждан. Это немного, учитывая, что за год было заключено более 700 тыс. договоров инвестиционного и накопительного страхования жизни.

Средний вычет составил около 30 тыс. руб. (то есть, выше максимально возможных 15,6 тыс. руб.). Это примерно соответствует среднему чеку по НСЖ с регулярными взносами. Клиенты, купившие полис ИСЖ, где средний чек выше 500 тыс. руб. или НСЖ с единовременным взносом, скорее всего просто не обращаются за вычетом. Они считают временные затраты на его получение не сопоставимыми с выгодой в размере 15,6 тыс. руб.

Очевидно, сумму вычета нужно повышать. Его можно объединить с инвестиционным вычетом по индивидуальному инвестиционному счету. Кроме этого, нужно повысить и вычеты по долгосрочным программам, направленным на формирование пенсии.

Кроме этого, нужно повысить и вычеты по долгосрочным программам, направленным на формирование пенсии. Так страхование жизни привлечет самых осторожных клиентов.

Подписывайтесь на Telegram-канал РБК Тренды и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Страхование жизни в России: наверстать упущенное

Содержание

Ольга Любарская,

старший директор, страховые и инвестиционные рейтинги

Анастасия Шкреба,

ведущий аналитик, страховые и инвестиционные рейтинги

Алексей Янин,

управляющий директор, страховые и инвестиционные рейтинги

По итогам 9 месяцев 2020 года, с одной стороны, рынок страхования жизни в значительной степени восстановился после сложного II квартала. Поддержку оказывают рост числа сделок по ипотеке, а также смещение приоритета с продаж ИСЖ на НСЖ. С другой стороны, рынок продолжает находиться под давлением сокращающегося спроса на страхование жизни в результате снижения доходов населения и ухудшения экономической ситуации. По прогнозу агентства «Эксперт РА», итоги 2020 года превзойдут результаты 2019-го: рынок вырастет на 5–6 %. Отклонения от прогноза будут в существенной степени определяться дальнейшим развитием эпидемиологической ситуации.

После падения в II квартале 2020 года рынок вновь растет. По итогам 1-го полугодия 2020 года по сравнению с аналогичным периодом прошлого года рынок страхования жизни сократился на 2,5 %, что было обусловлено падением премий по страхованию жизни заемщиков и ИСЖ в II квартале. По итогам 9 месяцев 2020 года рынок вырос на 4,2 %, до 300 млрд рублей. ИСЖ в III квартале текущего года продолжило показывать небольшую отрицательную динамику, страхование заемщиков – околонулевую. Накопительное страхование жизни, увеличившись в объеме премий в 2 раза и набрав значительный вес в структуре рынка страхования жизни за последние 2 года, удержало рынок от падения. В то же время говорить о смещении тенденции в сторону продуктов классического долгосрочного страхования жизни пока рано, рост НСЖ в существенной мере обеспечивается продажами полисов, которые по своим характеристикам приближены к ИСЖ. Это в первую очередь единовременность взноса (доля таких полисов составляет почти половину премий по НСЖ) и срок действия полиса (от 3 до 7 лет).

Суммарный объем премий ИСЖ и НСЖ по итогам 9 месяцев 2020 года вырос на 6 % относительно 9 месяцев 2019-го. Годом ранее взносы сократились на 17 %. Страховщики компенсируют падение ИСЖ активным продвижением НСЖ, насыщая полисы сервисными составляющими (налоговый вычет, телемедицина, консьерж-сервис, медицинские чек-апы, лечение за рубежом и т. д.) и расширяя инвестиционные стратегии, тем самым повышая привлекательность продукта для клиента. Основным каналом продвижения НСЖ так же, как и ИСЖ, стал банковский: 80 % премий по НСЖ по итогам 1-го полугодия 2020 года страховщики получают через банки, а доля банковского НСЖ в структуре сегмента за последние 2 года выросла на 8 п. п. Следование стратегии замещения сокращающегося ИСЖ привело к тому, что львиную долю НСЖ составляют полисы со сроком от 2 до 10 лет (76,8 % за 1-е полугодие 2020 года), в то время как доля долгосрочных полисов (более 10 лет) постепенно снижается, и по итогам 1-го полугодия 2020 года она составила 20,8 %.

Ипотечное страхование жизни поддержали низкие банковские ставки и государственное субсидирование жилищных кредитов. Несмотря на негативные экономические последствия эпидемии коронавируса, ипотечное страхование выросло более чем в 1,5 раза по сравнению с 1-м полугодием 2019 года. Одновременно с этим в 1-м полугодии произошло падение взносов по страхованию жизни заемщиков потребкредитов (-24,1 %), а также по страхованию жизни заемщиков по прочим видам кредитования (-18,8 %), не связанным с ипотекой, вслед за снижением объемов выдачи кредитов. В результате временного затишья в сегменте кредитования физических лиц, обусловленного в том числе ограничительными мерами, действовавшими в II квартале 2020 года, суммарный объем премий по страхованию жизни заемщиков сократился на 15,4 % за 1-е полугодие 2020 года по сравнению с аналогичным периодом 2019-го. По итогам 9 месяцев 2020 года взносы по страхованию жизни заемщиков восстановились до уровня прошлого года (68 млрд рублей).

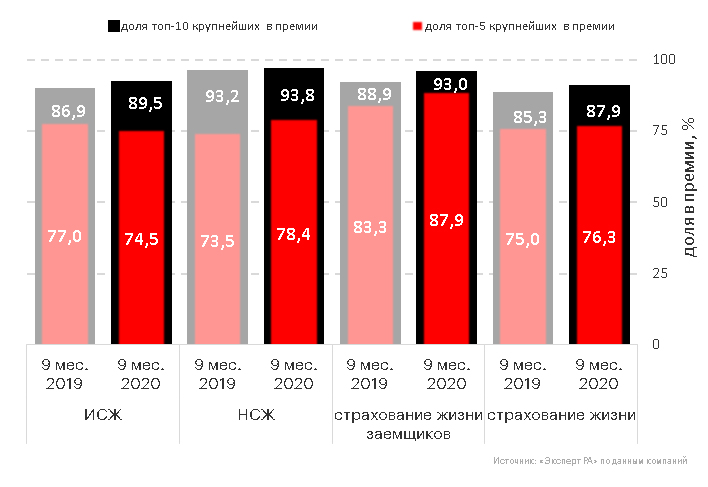

График 8. Динамика концентрации рынка страхования жизни и некоторых его сегментов

По прогнозу агентства «Эксперт РА», результаты 2020 года превзойдут итоги 2019-го. Рынок вырастет на 5–6 %, его объем достигнет 430 млрд рублей. Пандемия коронавируса в существенной степени повышает уровень неопределенности. Указанный прогноз базируется на том, что дальнейшее развитие ситуации с COVID-19 не будет предусматривать значительных ограничительных мер, и основное влияние будет заключаться в росте уровня настороженности и добровольной самоизоляции граждан. Мы ожидаем восстановления сегмента страхования заемщиков до конца 2020 года (+4 %) за счет оживления в 2-м полугодии на рынке потребкредитования, а также увеличения числа сделок по ипотеке. После стремительного сокращения премий ИСЖ в 2019 году падение сегмента по итогам 2020-го замедлится до 1–2 %. Смещение фокуса страховщиков на продвижение продуктов НСЖ вместо ИСЖ поддержит динамику НСЖ, однако в сравнении с высокими показателями предыдущего года темпы прироста премий будут более умеренными (+16–18 %).

Таблица. Прогноз взносов по сегментам страхования жизни

| Сегмент | 2018 г., млрд руб. | 2019 г., млрд руб. | Темпы прироста взносов, 2019 г./2018 г., % | Прогноз на 2020 г., млрд руб. (темпы прироста взносов, %) |

| Страхование заемщиков | 80 | 94 | 17,5 | 98 (+4) |

| НСЖ | 61 | 130 | 113 | |

| Пенсионное страхование | 1,6 | 2,1 | 31 | 2,1 (0) |

| ИСЖ | 308 | 182 | -41 | 179 (минус 1–2) |

| Прочие виды страхования жизни | 1,7 | 1,3 | -24 | 1,3 (0) |

| Итого по страхованию жизни | 452,0 | 409,4 | -9,4 | 432 |

Источник: «Эксперт РА»

Методология

Анализ рынка страхования жизни осуществляется на основе статистических данных Банка России, а также анкетирования страховых компаний, специализирующихся на страховании жизни, проведенного агентством «Эксперт РА» по итогам 1-го полугодия и 9 месяцев 2020 года. В результате анкетирований было собрано по 22 анкеты от страховщиков жизни. Суммарная рыночная доля страховщиков жизни, участвующих в анкетированиях, в совокупных премиях по страхованию жизни составила порядка 96 %.

Оценка объемов взносов по ИСЖ за 9 месяцев 2018 года и ранее, по сегментам НСЖ, страхованию жизни заемщиков и прочим видам страхования, а также рынку страхования жизни в целом и по его отдельным сегментам за 9 месяцев 2020 года производилась на основании суммы взносов по данным анкет компаний, принявших участие в анкетировании, и экстраполяции результатов с учетом оценки объемов взносов компаний, не предоставивших данные в этом году. Объемы премий по страхованию жизни в целом и по пенсионному страхованию жизни за 1-е полугодие 2020 года и ранее, а также по ИСЖ за 1-е полугодие 2019 года, 9 месяцев 2019 года, 2019 год и 1-е полугодие 2020 года были взяты из статистических данных Банка России.

Расчет концентрации рынка страхования жизни и его отдельных сегментов производился на основании предоставленных компаниями данных, объемы взносов компаний, не предоставивших данные в этом году, не учитывались. Таким образом, оценка концентрации рынка является консервативной.

Чтобы добиться максимальной достоверности, каждая анкета рассматривалась по следующим трем пунктам:

На основании анкетирования были подготовлены рэнкинги компаний по совокупным взносам по страхованию жизни, ИСЖ, НСЖ и страхованию жизни заемщиков за 9 месяцев 2020 года. В указанных рэнкингах агентства «Эксперт РА» представлены только те компании, от которых онополучило заполненные анкеты. Все прогнозы даны в номинальном выражении без учета инфляции.

Приложение. Рэнкинги

Таблица 1. Рэнкинг страховщиков по страхованию жизни, 9 месяцев 2020 года

| Место | Место, 9 мес. 2019 г. | Компания | Взносы, млрд руб. | Взносы, 9 мес. 2019 г., млрд руб. | Темпы прироста взносов, % | Доля на рынке страхования жизни, % |

| 1 | 1 | ООО СК «Сбербанк страхование жизни» | 75,3 | 114,6 | -34,3 | 25,1 |

| 2 | 2 | ООО «АльфаСтрахование-Жизнь» | 56,1 | 36,5 | 53,8 | 18,7 |

| 3 | 3 | ООО «СК СОГАЗ-ЖИЗНЬ» * | 52,8 | 36,2 | 45,9 | 17,6 |

| 4 | 4 | ООО «СК «Ренессанс Жизнь» | 31,0 | 21,8 | 42,3 | 10,3 |

| 5 | 6 | ООО СК «Росгосстрах Жизнь» | 13,9 | 7,0 | 98,4 | 4,6 |

| 6 | 5 | ООО «Капитал Лайф Страхование Жизни» | 13,4 | 12,2 | 9,1 | 4,5 |

| 7 | 9 | ООО «РСХБ?Страхование жизни» | 9,2 | 4,8 | 92,4 | 3,1 |

| 8 | 7 | ООО «Страховая компания «СиВ Лайф» | 4,7 | 6,2 | -24,8 | 1,6 |

| 9 | 10 | ООО «СК «Райффайзен Лайф» | 3,9 | 4,4 | -12,0 | 1,3 |

| 10 | 16 | ООО СК «Согласие-Вита» | 3,6 | 2,0 | 79,1 | 1,2 |

| 11 | 15 | ООО СК «Альянс Жизнь» | 3,4 | 2,5 | 39,2 | 1,1 |

| 12 | 17 | АО «УРАЛСИБ Жизнь» | 3,4 | 1,7 | 96,4 | 1,1 |

| 13 | 8 | ООО «СК «Ингосстрах-Жизнь» | 3,0 | 6,0 | -49,7 | 1,0 |

| 14 | 11 | АО «МетЛайф» | 3,0 | 3,6 | -16,6 | 1,0 |

| 15 | 14 | ООО «ППФ Страхование жизни» | 3,0 | 2,8 | 8,1 | 1,0 |

| 16 | 12 | АО «Русский Стандарт Страхование» | 2,8 | 3,4 | -17,2 | 0,9 |

| 17 | 13 | ООО «МАКС-Жизнь» | 2,1 | 2,8 | -24,5 | 0,7 |

| 18 | 19 | АО СК «Ренессанс здоровье» | 0,9 | 1,0 | -9,1 | 0,3 |

| 19 | 18 | АО «СК «Югория-Жизнь» | 0,6 | 1,2 | -50,8 | 0,2 |

| 20 | 20 | ООО СК «Чулпан-Жизнь» | 0,4 | 0,5 | -7,9 | 0,1 |

| 21 | 21 | ООО «Вита-страхование» | 0,2 | 0,2 | -3,1 | 0,1 |

| 22 | 22 | ООО «Страховая компания «Кредит Европа Лайф» | 0,002 | 0,002 | -3,3 | 0,001 |

Источник: «Эксперт РА» по данным компаний

* Данные по ООО «СК СОГАЗ-ЖИЗНЬ» за 9 мес. 2019 г. включают данные по АО ВТБ Страхование жизни.

Таблица 2. Рэнкинг страховщиков по ИСЖ, 9 месяцев 2020 года

| Место | Компания | Взносы, млрд руб. | Взносы, 9 мес. 2019 г., млрд руб. | Темпы прироста взносов, % | Доля в сегменте ИСЖ, % |

| 1 | ООО «СК СОГАЗ-ЖИЗНЬ» * | 34,0 | 24,7 | 37,6 | 25,8 |

| 2 | ООО «АльфаСтрахование-Жизнь» | 27,8 | 13,1 | 112,5 | 21,1 |

| 3 | ООО «СК «Ренессанс Жизнь» | 17,2 | 9,4 | 82,0 | 13,0 |

| 4 | ООО СК «Сбербанк страхование жизни» | 10,6 | 56,6 | -81,3 | 8,0 |

| 5 | ООО «РСХБ?Страхование жизни» | 8,8 | 4,7 | 85,6 | 6,7 |

| 6 | ООО СК «Росгосстрах Жизнь» | 8,5 | 4,4 | 95,5 | 6,5 |

| 7 | ООО «Капитал Лайф Страхование Жизни» | 4,4 | 3,7 | 18,8 | 3,4 |

| 8 | АО «УРАЛСИБ Жизнь» | 2,4 | 1,6 | 48,1 | 1,8 |

| 9 | ООО «СК «Ингосстрах-Жизнь» | 2,3 | 3,3 | -30,6 | 1,7 |

| 10 | ООО СК «Согласие-Вита» | 2,0 | 1,0 | 105,6 | 1,5 |

| 11 | ООО СК «Альянс Жизнь» | 1,9 | 0,8 | 117,8 | 1,4 |

| 12 | ООО «Страховая компания «СиВ Лайф» | 1,6 | 2,9 | -43,2 | 1,2 |

| 13 | АО «Русский Стандарт Страхование» | 1,3 | 1,4 | -9,5 | 1,0 |

| 14 | ООО «МАКС-Жизнь» | 1,1 | 2,4 | -53,4 | 0,8 |

| 15 | АО «СК «Югория-Жизнь» | 0,5 | 1,2 | -59,9 | 0,3 |

| 16 | ООО «ППФ Страхование жизни» | 0,01 | 0,02 | -34,3 | 0,01 |

Источник: «Эксперт РА» по данным Банка России

* Данные по ООО «СК СОГАЗ-ЖИЗНЬ» за 9 мес. 2019 г. включают данные по АО ВТБ Страхование жизни.

Таблица 3. Рэнкинг страховщиков жизни по страхованию заемщиков, 9 месяцев 2020 года

| Место | Компания | Взносы, млрд руб. | Взносы, 9 мес. 2019 г., млрд руб. | Темпы прироста взносов, % | Доля в сегменте страхования заемщиков, % |

| 1 | ООО СК «Сбербанк страхование жизни» | 27,3 | 25,9 | 5,3 | 40,2 |

| 2 | ООО «АльфаСтрахование-Жизнь» | 21,5 | 21,0 | 2,3 | 31,6 |

| 3 | ООО «СК «Ренессанс Жизнь» | 8,0 | 7,0 | 14,5 | 11,8 |

| 4 | АО «Русский Стандарт Страхование» | 1,5 | 2,0 | -22,7 | 2,2 |

| 5 | ООО СК «Согласие-Вита» | 1,4 | 1,0 | 49,6 | 2,1 |

| 6 | АО «МетЛайф» | 0,9 | 1,5 | -44,4 | 1,3 |

| 7 | ООО «СК «Райффайзен Лайф» | 0,7 | 1,3 | -41,1 | 1,1 |

| 8 | ООО «Капитал Лайф Страхование Жизни» | 0,7 | 0,9 | -28,1 | 1,0 |

| 9 | АО «УРАЛСИБ Жизнь» | 0,6 | 0,0 | 2057,7 | 0,9 |

| 10 | ООО «МАКС-Жизнь» | 0,6 | 0,1 | 1025,9 | 0,9 |

| 11 | ООО «СК «Ингосстрах-Жизнь» | 0,2 | 1,7 | -90,9 | 0,2 |

| 12 | ООО «Страховая компания «СиВ Лайф» | 0,1 | 0,2 | -16,1 | 0,2 |

| 13 | ООО СК «Альянс Жизнь» | 0,1 | 0,1 | 20,3 | 0,1 |

| 14 | АО СК «Ренессанс здоровье» | 0,0003 | 0,0003 | 9,7 | 0,0005 |

| 15 | ООО «СК СОГАЗ-ЖИЗНЬ» | 0,00006 | 0,00008 | -22,5 | 0,0001 |

| 16 | ООО «Вита-страхование» | 0,00002 | 0,00003 | -29,0 | 0,00003 |

| 17 | ООО «Страховая компания «Кредит Европа Лайф» | 0,00001 | 0,00002 | -12,5 | 0,00002 |

Источник: «Эксперт РА» по данным компаний, приславших анкеты

Таблица 4. Рэнкинг страховщиков жизни по НСЖ, 9 месяцев 2020 года

| Место | Компания | Взносы, млрд руб. | Взносы, 9 мес. 2019 г., млрд руб. | Темпы прироста взносов, % | Доля в сегменте НСЖ, % |

| 1 | ООО СК «Сбербанк страхование жизни» | 37,2 | 32,0 | 16,0 | 38,3 |

| 2 | ООО «СК СОГАЗ-ЖИЗНЬ» * | 18,7 | 11,4 | 63,8 | 19,3 |

| 3 | ООО «Капитал Лайф Страхование Жизни» | 8,1 | 7,5 | 8,6 | 8,4 |

| 4 | ООО «АльфаСтрахование-Жизнь» | 6,8 | 2,4 | 185,4 | 7,0 |

| 5 | ООО СК «Росгосстрах Жизнь» | 5,3 | 2,6 | 102,7 | 5,4 |

| 6 | ООО «СК «Ренессанс Жизнь» | 4,9 | 4,8 | 1,8 | 5,0 |

| 7 | ООО «СК «Райффайзен Лайф» | 3,1 | 3,1 | -0,3 | 3,2 |

| 8 | ООО «Страховая компания «СиВ Лайф» | 2,9 | 3,2 | -8,5 | 3,0 |

| 9 | ООО «ППФ Страхование жизни» | 2,5 | 2,3 | 8,6 | 2,6 |

| 10 | АО «МетЛайф» | 1,6 | 1,6 | 0,6 | 1,6 |

| 11 | ООО СК «Альянс Жизнь» | 1,5 | 1,6 | -3,1 | 1,6 |

| 12 | ООО СК «Чулпан-Жизнь» | 0,4 | 0,5 | -7,9 | 0,5 |

| 13 | ООО «СК «Ингосстрах-Жизнь» | 0,4 | 0,8 | -51,7 | 0,4 |

| 14 | АО «УРАЛСИБ Жизнь» | 0,4 | 0,1 | 462,1 | 0,4 |

| 15 | ООО «РСХБ?Страхование жизни» | 0,4 | 0,0 | 1126,2 | 0,4 |

| 16 | ООО «МАКС-Жизнь» | 0,4 | 0,3 | 11,0 | 0,4 |

| 17 | ООО «Вита-страхование» | 0,2 | 0,2 | -3,1 | 0,2 |

| 18 | АО «СК «Югория-Жизнь» | 0,1 | 0,0 | 445,0 | 0,1 |

| 19 | ООО СК «Согласие-Вита» | 0,1 | 0,0 | 111,5 | 0,1 |

| 20 | АО СК «Ренессанс здоровье» | 0,1 | 0,1 | -2,3 | 0,1 |

| 21 | ООО «Страховая компания «Кредит Европа Лайф» | 0,002 | 0,002 | -3,2 | 0,002 |

| 22 | АО «Русский Стандарт Страхование» | 0,001 | -0,001 | -180,9 | 0,001 |

Источник: «Эксперт РА» по данным компаний, приславших анкеты

* Данные по ООО «СК СОГАЗ-ЖИЗНЬ» за 9 мес. 2019 г. включают данные по АО ВТБ Страхование жизни.

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.