Акции «Русолово» взлетели на 26%. Дефицит олова на 30-летнем максимуме

Акции компании «Русолово» на торгах во вторник, 2 февраля, выросли на Московской бирже на 26,01% — до ₽11,3 на 18:40 мск.

«Русолово» является дочерней компанией ПАО «Селигдар» и представляет оловодобывающие активы, расположенные в Хабаровском крае России.

Основной вид деятельности: добыча оловянных руд, производство оловянных концентратов, попутное производство медного и вольфрамового концентратов.

Сейчас на рынке снижение предложения на металл достигло максимума за последние 30 лет из-за сокращения запасов, высокого промышленного спроса и интереса инвесторов, пишет Bloomberg.

Цены на олово на Лондонской бирже металлов, по данным на 1 февраля, установились с самой большой премией к трехмесячным фьючерсам с 1990 года. На рынке происходит бэквордация, которая характерна для периодов сокращения предложения.

Бэквордация (backwardation) — ситуация на рынке фьючерсов, когда цены на товар с немедленной поставкой (например, акции) выше котировок по фьючерсным контрактам. В этом случае также цены на фьючерсы с ближними сроками выше котировок дальних позиций.

Цены на металл находятся на максимумах из-за роста спроса на олово со стороны компаний, занимающихся выпуском высокопроизводительных компьютерных чипов, а также опасений по поводу возможных перебоев в его поставках из Мьянмы, где на днях произошел военный переворот. Страна является крупнейшим в мире поставщиком оловянного сырья.

«Установившийся уровень экспорта и производства полупроводников предполагает очень высокий спрос на припой (материал, необходимый для пайки деталей) олова, который и был в прошлом году, и похоже, что эта тенденция будет продолжаться.

Однако, к сожалению, мы наблюдаем отставание предложения на рынке», — говорит руководитель отдела исследований Sucden Financial Джорди Уилкс.

В этом году олово выросло на 15%, что является его лучшим показателем на Лондонской бирже металлов.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Русолово акции

«Русолово» Решения совета директоров

Сообщение о существенном факте об отдельных решениях, принятых советом директоров (наблюдательным советом) эмитента

1. Общие сведения

1.1. Полное фирменное наименование эмитента (для некоммерческой организации – наименование) Публичное акционерное общество «Русолово»

1.

Авто-репост. Читать в блоге >>>

Индонезия может остановить экспорт олова в 2024 году.

P.S.

Индонезия — олова

Крупнейший экспортёр.

В графиках «Русолово»

Ждём движенья скоро?

«Русолово» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня

1. Общие сведения

1.1. Полное фирменное наименование эмитента (для некоммерческой организации – наименование) Публичное акционерное общество «Русолово»

1.

Авто-репост. Читать в блоге >>>

Pinkin, как бы наш дивиденд

не накрылся ебитдой

хотя вроде эмитент

неплохой

LynxC, Русолово будет выплачивать дивиденды??

Pinkin, как бы наш дивиденд

не накрылся ебитдой

хотя вроде эмитент

неплохой

Русолово – рсбу 9 мес 2021г

Русолово – рсбу/ мсфо

3 000 100 000 обыкновенных акций

rus-olovo.ru/for-investors/shares-info/

Капитализация на 15.11.2021г: 30,601 млрд руб

Общий долг на 31.12.2018г: 3,982 млрд руб/ мсфо 6,001 млрд руб

Общий долг 31.12.2019г: 2,946 млрд руб/ мсфо 6,897 млрд руб

Общий долг 31.12.2020г: 5,658 млрд руб/ мсфо 9,819 млрд руб

Общий долг на 30.06.2021г: 5,405 млрд руб/ мсфо 10,067 млрд руб

Общий долг на 30.09.2021г: 5,500 млрд руб

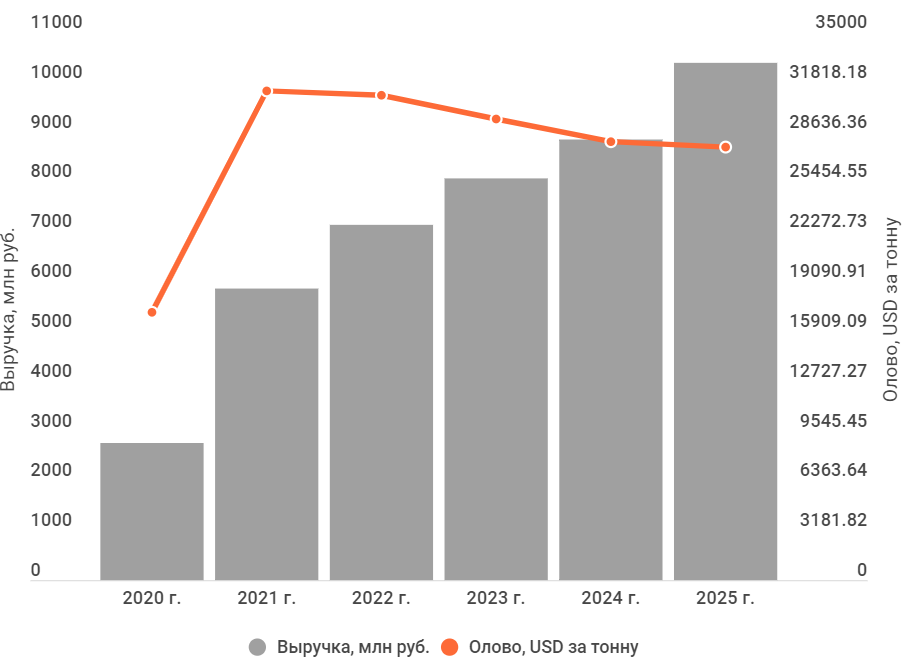

Выручка 2018г: 1,873 млрд руб/ мсфо 8,576 млрд руб

Выручка 1 кв 2019г: 476,60 млн руб

Выручка 6 мес 2019г: 1,054 млрд руб/ мсфо 1,037 млрд руб

Выручка 9 мес 2019г: 1,662 млрд руб

Выручка 2019г: 2,312 млрд руб/ мсфо 2,040 млрд руб

Выручка 1 кв 2020г: 652,481 млн руб

Выручка 6 мес 2020г: 1,353 млрд руб/ мсфо 1,211 млрд руб

Выручка 9 мес 2020г: 2,126 млрд руб

Выручка 2020г: 3,094 млрд руб/ мсфо 2,763 млрд руб

Выручка 1 кв 2021г: 1,114 млрд руб

Выручка 6 мес 2021г: 2,757 млрд руб/ мсфо 2,616 млрд руб

Выручка 9 мес 2021г: 3,994 млрд руб

Убыток 2018г: 171,48 млн руб/ Убыток мсфо 243,90 млн руб

Авто-репост. Читать в блоге >>>

Русолово – рсбу/ мсфо

3 000 100 000 обыкновенных акций

rus-olovo.ru/for-investors/shares-info/

Капитализация на 15.11.2021г: 30,601 млрд руб

Общий долг на 31.12.2018г: 3,982 млрд руб/ мсфо 6,001 млрд руб

Общий долг 31.12.2019г: 2,946 млрд руб/ мсфо 6,897 млрд руб

Общий долг 31.12.2020г: 5,658 млрд руб/ мсфо 9,819 млрд руб

Общий долг на 30.06.2021г: 5,405 млрд руб/ мсфо 10,067 млрд руб

Общий долг на 30.09.2021г: 5,500 млрд руб

Выручка 2018г: 1,873 млрд руб/ мсфо 8,576 млрд руб

Выручка 1 кв 2019г: 476,60 млн руб

Выручка 6 мес 2019г: 1,054 млрд руб/ мсфо 1,037 млрд руб

Выручка 9 мес 2019г: 1,662 млрд руб

Выручка 2019г: 2,312 млрд руб/ мсфо 2,040 млрд руб

Выручка 1 кв 2020г: 652,481 млн руб

Выручка 6 мес 2020г: 1,353 млрд руб/ мсфо 1,211 млрд руб

Выручка 9 мес 2020г: 2,126 млрд руб

Выручка 2020г: 3,094 млрд руб/ мсфо 2,763 млрд руб

Выручка 1 кв 2021г: 1,114 млрд руб

Выручка 6 мес 2021г: 2,757 млрд руб/ мсфо 2,616 млрд руб

Выручка 9 мес 2021г: 3,994 млрд руб

Убыток 2018г: 171,48 млн руб/ Убыток мсфо 243,90 млн руб

Прибыль 1 кв 2019г: 9,29 млн руб

Убыток 6 мес 2019г: 85,21 млн руб/ Убыток мсфо 266,84 млн руб

Убыток 9 мес 2019г: 179,71 млн руб

Убыток 2019г: 41,12 млн руб/ Убыток мсфо 667,83 млн руб

Убыток 1 кв 2020г: 64,81 млн руб

Убыток 6 мес 2020г: 34,20 млн руб/ Убыток мсфо 479,68 млн руб

Убыток 9 мес 2020г: 213,45 млн руб

Убыток 2020г: 108,99 млн руб/ Убыток мсфо 631,28 млн руб

Убыток 1 кв 2021г: 200,05 млн руб

Убыток 6 мес 2021г: 179,93 млн руб/ Прибыль мсфо 564,41 млн руб

Убыток 9 мес 2021г: 231,91 млн руб

rus-olovo.ru/for-investors/disclouser/

![]()

себестоимость продаж — явный баг

«Русолово»: обзор компании и потенциал акций

«Русолово» — интересная компания для российского рынка хотя бы потому, что единственная в России производит олово. 97,8% акций принадлежит золотодобывающей компании «Селигдар». Получается, что в свободном обращении находится только 2,2% акций, что делает компанию низколиквидной.

Помимо олова компания добывает вольфрам и с прошлого года медь. Все производство расположено в Хабаровском крае.

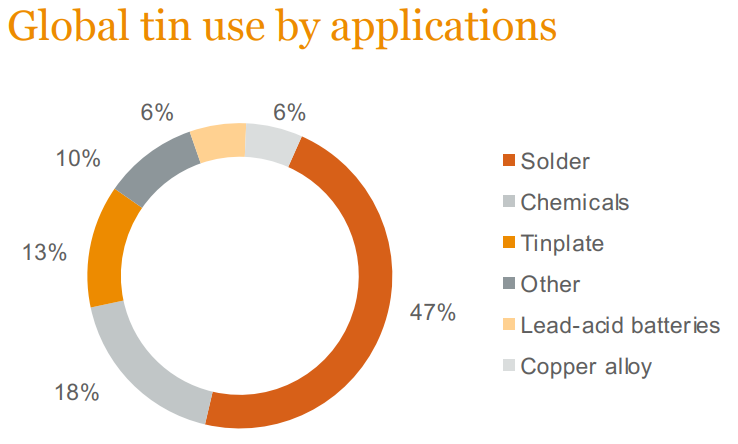

Олово

Рынок олова не такой большой, как у металлов, которые на слуху (алюминий, медь, МПГ). Основные области применения олова:

В качестве припоя для электронных устройств.

При изготовлении белой жести (сталь с покрытием из олова). Используется для производства консервных банок, строительных элементов и дорожных знаков.

Также олово используют в различных сплавах, таких как бронза, пьютер и т.д.

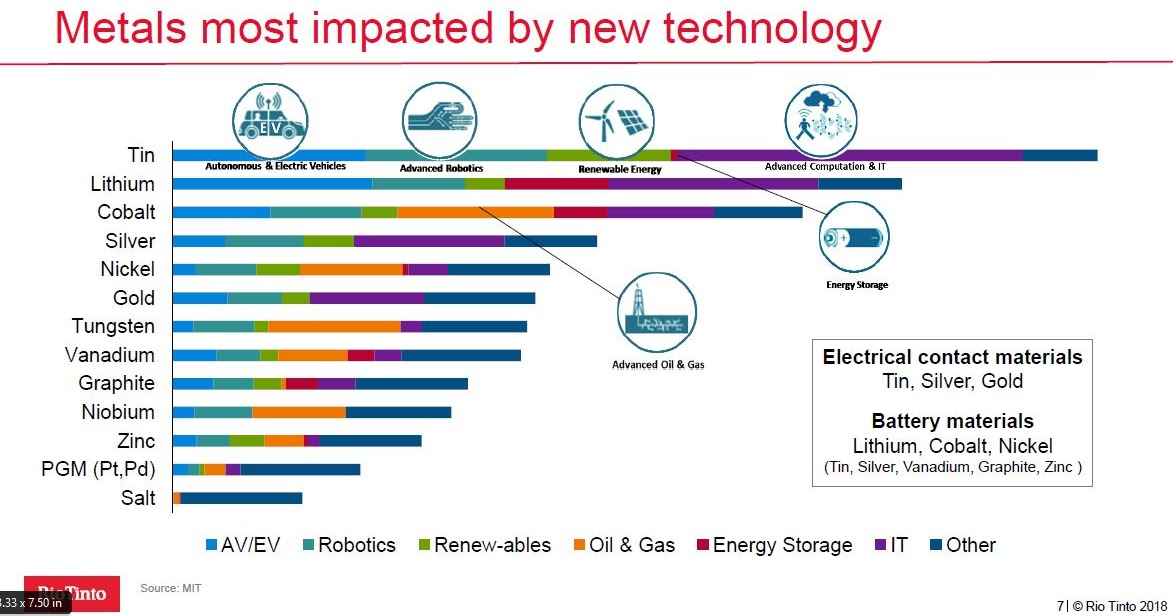

В 2018 году MIT (Массачусетский технологический институт) провел по просьбе Rio Tinto исследование, основной целью которого было найти перспективные металлы. Основные критерии отбора: влияние новых технологий на увеличение спроса на металл, размер рынка и наличие альтернатив.

К удивлению многих, олово оказалось на первом месте. На это есть несколько причин:

В будущем все больше вещей будет электрифицировано (электромобили, ВИЭ, робототехника и т.д.), а сплавы олова как раз используются в полупроводниковой технике и в качестве припоя.

Рынок олова относительно небольшой, рост спроса может сильно отразиться на цене металла.

Финансовые результаты

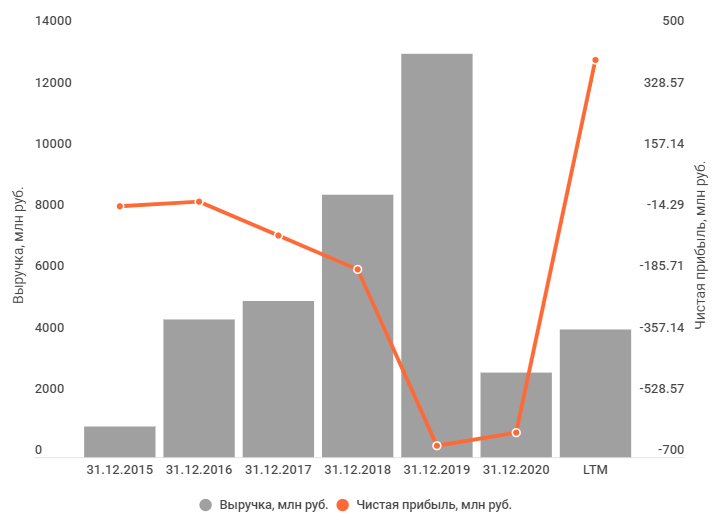

На протяжении многих лет «Русолово» основной доход получал от операций с ценными бумагами. Подробностей компания не раскрывает, но скорее всего это купля/продажа акций «Селигдара».

С 2020 года «Русолово» получает доход только от реализации металлов. Как можно заметить, он на протяжении 6 лет увеличивался. Этому способствовало как увеличение производства, так и рост цен на олово.

Операции с ценными бумагами обычно были убыточны. Да и в целом компания на протяжении 6 лет работала в ноль или в убыток.

В 2021 году все поменялось, стоимость олова выросла в 2 раза. Первое полугодие компания закончила с прибылью, причем рентабельность EBITDA составила 52%.

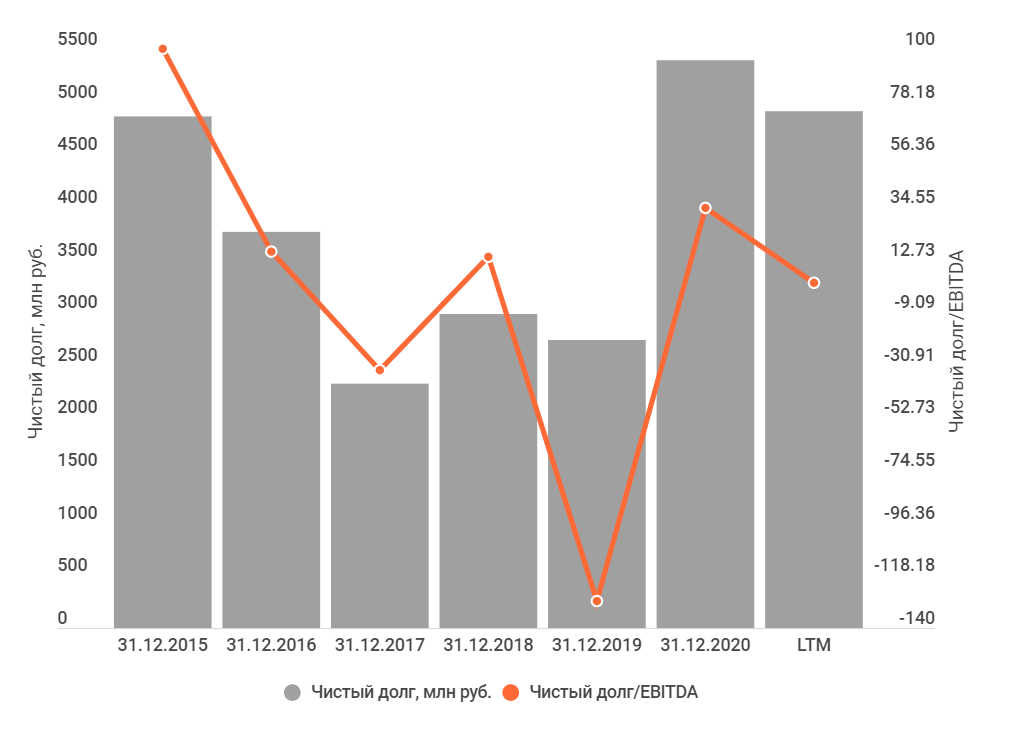

У компании достаточно большая долговая нагрузка, это связано с объемными капитальными инвестициями. В 1-м полугодии 2021 года коэффициент Чистый долг/EBITDA пришел к адекватному значению и составил 3х.

Оценка

Компания прогнозирует значительный рост производства к 2024 году, до 6 тыс. тонн олова. В своем прогнозе я предположил, что для достижения цели «Русолову» понадобится еще один год.

Основные драйверы роста производства — модернизация Солнечной обогатительной фабрики и запуск ГОК «Правоурмийский», намеченный на 2022 год.

По прогнозу Всемирного банка цена на олово с 2022 года начнет корректироваться, но все равно будет выше допандемийных уровней. Учитывая рост производства и цены на металлы, выручка компании может вырасти в 4 раза за 5 лет.

У компании достаточно большие капитальные затраты, так как во всю реализуются новые проекты. После запланированного вывода на полную мощность Правоурмийского ГОКа, «Русолово» планирует начать разработку нового месторождения — Пыркакайские штокверки. По предварительным прогнозам производство начнется к 2028 году.

В итоге из-за больших капитальных затрат, несмотря на растущие финансовые результаты, компания переоценена по доходному подходу и ее стоимость составляет 6,7 руб. за акцию.

Если оценивать компанию по мультипликаторам, то ситуация будет похожая. Мультипликаторы «Русолова» больше, чем среднеотраслевые. В итоге на данный момент компанию можно оценить в 3,5 руб. на акцию.

4 причины купить акции Русолово в 2021 году

1. Это неликвид.

Стакан котировок навевает тихую грусть, лесенка уходит прямо в небеса.

Любая крупная заявка закинет цену на +100-100%

Главный держатель акций Русолово — Селигдар — при всем желании пока не может продать крупный пакет Русолово и потихоньку завышает цену на бумагу, скупая акции Русолово, что бы иметь возможность реализовать пакет по достойной цене. А значит, линия меньшего сопротивления для акции Русолово идет вверх.

2. Бумага не входит в интересы крупных аналитиков и финансовых компаний.

Везде рекомендации: не покупать, а значит нужно покупать обязательно!

Крупные аналитики — замечают только крупные проекты, где уже реализован потенциал роста. А нас интересует перспективный стартап.

3.Олово — металл будущего. Главный победитель нового технологического супер цикла (2020-2030 г.г.)

А Русолово — единственное в России предприятие, добывающее оловянный концентрат на территории Дальнего Востока после развала СССР, Русолово не только добывает оловянный концентрат, но и попутно медные и серебряные концентраты.

Кроме того, через связанные структуры акционеры Русолово владеют и Новосибирским Оловянным Комбинатом — единственным производителем олова в России, продукция которого сертифицирована на Лондонской бирже металлов. Собственно говоря, активы Русолово — это все то что осталось от активов Новосибирского Оловянного Комбината после его банкротства и делистинга с биржи (если еще кто то здесь помнит эту историю).

4. Цена Русолова на текущий момент завышена в 6 раз от реальной цены компании, искусственно завышается.

Хотя с приобретением лицензии на Пыркакайские штокверки в августе 2020 года и получением от государства поддержки в реализации инфраструктурного строительства на Правоурмийском (дороги, ЛЭП) это не так уж и страшно, государство заинтересовано в снижении зависимости от импорта олова и развитии собственного оловянного производства в России.

В 2022 будет реализовано строительство ГОК на Правоурмийском.

Идет подготовка к продаже пакета акций возможному инвестору или широкой публике после объявления дивидендов через пару-лет, смотрим пункт 1

Почему не нужно покупать эти акции напишите, пожалуйста, в комментариях.

Русолово. Наш взгляд

Недавно мы проводили опрос на тему того, обзор какой компании хотели бы увидеть наши читатели. Безоговорочным лидером оказалась компания Русолово. Давайте же посмотрим, есть ли там что-нибудь интересное👇

Русолово является горнодобывающим предприятием, деятельность которого сконцентрирована на производстве оловянного концентрата.

При этом, до недавнего времени, довольно существенную часть выручки (но не прибыли) занимала деятельность по реализации ценных бумаг. Так, например, по результатам 2019 года из 13 млрд выручки 11 пришлось на реализацию ценных бумаг. Но с 2020-го года данная деятельность теперь не является основной.

Инвестиционный тезис, который витает вокруг Компании, заключается в том, что оценка Компании не выросла вслед за ростом результатов и цен на олово в 2 раза за последний год (по данным Лондонской Биржи Металлов). Попробуем разобраться, почему так могло произойти.

1. Несмотря на внушительную динамику роста производства олова, в Компании пока не наблюдается устойчивого роста объемов реализации данного металла. В годовом отчете за 2020-ый год очевидно скрывается данный факт (показан только экспоненциальный рост производства и факт роста реализации в 2020 по сравнению с 2019), хотя в финансовых отчетах видно, что запасы растут куда быстрее выручки.

2. Вместе с тем, что компания не раскрывает информацию об объемах продаж, она также не раскрывает данные о ценах реализации данного металла (по крайней мере, нам не удалось найти таких данных). Иными словами, невозможно определить, по каким контрактам и, соответственно, ценам Компания реализует оловянный концентрат, а значит, качество прогноза выручки может хромать. Однако по результатам 1пг 2021 года влияние роста цен олова на результаты Компании видно не вооруженным глазом: выручка выросла с 1,2 млрд до 2,6 млрд руб. (за весь 2020 год выручка была 2,7 млрд. руб.), а чистая прибыль составила 564,4 млн руб. против убытка в 479,7 млн рублей в прошлом году. В таком случае, можно попробовать спрогнозировать результаты 2021-го года через экстраполяцию полугодовых результатов, получив таким образом существенный рост годовых результатов.

3.… Но давайте взглянем на оценку. На наш взгляд, даже если предположить, что в 2021 году Компания заработает 1,5 млрд рублей чистой прибыли (что является весьма оптимистичным сценарием), то ее текущая оценка в 30 млрд рублей все равно будет выглядеть высокой. И для того, чтобы оправдать такую оценку, мы в команде сошлись на том, что в следующие 3-5 лет компания должна расти в части прибыли хотя бы на 30%-50% ежегодно с учетом фактора неопределенности во времени. И это только для оправдания текущей оценки, не говоря уже о росте капитализации с текущих уровней.

Мы пока сомневаемся в том, что Русолово сможет продемонстрировать выше описанные темпы роста. Нам будет проще поучаствовать в капитале данной Компании, если представленные выше темпы роста будут реализовываться в течение года-двух, но при этом оценка будет оставаться на тех же уровнях, а перспективы цен на олово сохранятся в положительной зоне.