Русал: а давайте заглянем в финансовую отчётность за 2020 год?

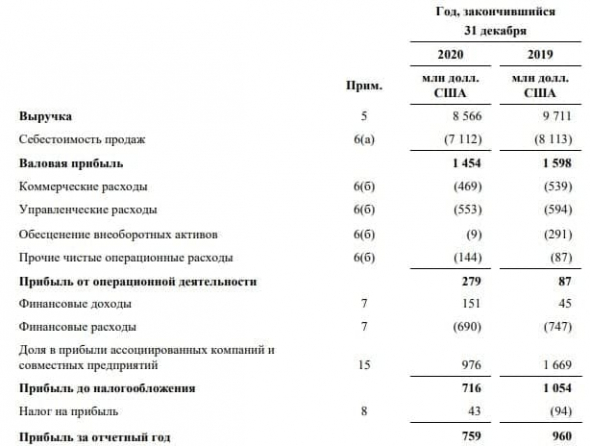

🧮 РУСАЛ представил свои финансовые результаты по МСФО за 2020 год:

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA немного снизилась — с 6,69х до 6,38х, что хоть немного обнадёживает. Хотя показатель всё ещё высокий и отпугивает многих инвесторов.

👨💼 «В течение года мы смогли укрепить позиции в ключевых для нас сегментах: автомобилестроении, строительстве, упаковке – продвигая наш флагманский низкоуглеродный бренд ALLOW как среди существующих, так и среди новых покупателей», — поведал генеральный директор «РУСАЛа» Евгений Никитин.

❓Есть ли драйверы для роста бизнеса у РУСАЛа в 2021 году?

1️⃣ Китай анонсировал планы по ограничению использования угля для выработки электроэнергии. Это приведёт к удорожанию производства алюминия в Поднебесной, на которую приходится порядка 58% мирового производства металла. Этот фактор окажет хорошую поддержку котировкам алюминия в среднесрочной перспективе.

2️⃣ В этом году ожидается рост мировой экономики на уровне 5-6% (мы уже получили целую порцию позитивной статистики из США, Китая и других стран), что сигнализирует об увеличении потребления промышленных металлов и позволяет рассчитывать на рост цен на алюминий.

🕳 В ситуации с РУСАЛом не обошлось без ложки дёгтя в бочке меда. Как мы все прекрасно знаем, компании принадлежит 27,8% акций ГМК Норникель, которого в последние месяцы часто преследуют аварии. Норникель по итогам этого года может сократить дивидендные выплаты, что окажет негативное влияние на финансовые результаты РУСАЛа.

Этот фактор обязательно необходимо учитывать при принятии инвестиционных решений. В то же время, мы не знаем насколько могут сократиться дивиденды ГМК. Возможно, удастся избежать серьёзного падения выплат, а рост цен на алюминий сможет с лихвой компенсировать эти потери.

👉 Как вы помните, я продал все свои акции Русала в минувшую пятницу, но тем, кто готов рискнуть в расчёте на рост цен на алюминий и разрешение всех проблем ГМК, вполне оправданно покупать бумаги Русала по 40+ руб.

«Русал» нарастил выручку и чистую прибыль. Почему обвалились акции?

Большую часть 2018 года компания работала, находясь под ограничениями, введенными Минфином США. Несмотря на это производство алюминия составило более 3,7 млн тонн, что на 1,2% выше прошлогоднего результата. При этом загрузка производственных мощностей составила 96%. Санкции были сняты в конце января 2019 года.

Почему рынок среагировал негативно

После достаточно сильных результатов «Русала» за девять месяцев 2018 года результаты за четвертый квартал выбиваются из общего фона и выглядят слабыми, считает эксперт по фондовому рынку «БКС Брокер» Сергей Сидилев.

«Просадка наблюдается на уровне операционных результатов компании. В первую очередь это связано с сокращением продаж первичного алюминия и сплавов на 12,3%. В совокупности с падением средних цен на них на 6,5% в годовом выражении это привело к снижению выручки с продаж алюминия на 17% год к году. На алюминий приходится около 82% всей выручки компании», — пояснил аналитик.

Дополнительный фактор, сыгравший против акций «Русала» — сезонный рост административных издержек в октябре-декабре 2018 года на 66% в квартальном выражении. Это негативно отразилось на рентабельности операционной прибыли и показателе EBITDA, отметили в БКС.

«Русал», действительно, увеличил чистую прибыль на 39% к 2017 году, но по большому счету на этом положительные моменты в отчете заканчиваются», — заявил аналитик компании «Солид» Вадим Кравчук. Он обратил внимание на сокращение продаж «Русала» в США на 38%.

При этом Кравчук подчеркнул, что в структуре выручки компании наблюдается значительный рост во внутреннем сегменте — продажи в России увеличились на 21%. «Вероятно, некоторые меры правительства по поддержанию бизнеса все-таки помогли», — полагает эксперт.

«Отдельно стоит сказать про долговую нагрузку. Если брать отношение скорректированной EBITDA к чистому долгу, получается 3,5, что означает довольно высокий уровень долговой нагрузки», — рассказал Кравчук.

Частично реакцию инвесторов можно объяснить общими настроениями на бирже. Рынок сейчас находится под воздействием неблагоприятной внешней конъюнктуры, у инвесторов остается меньше стимулов к покупкам акций, и бумаги «Русала» здесь исключением не являются — даже несмотря на фундаментальную недооцененность. Такую оценку привел главный стратег компании «Универ Капитал» Дмитрий Александров.

Что делать инвестору

После публикации отчетности акции «Русала» падают, однако в «БКС Брокер» назвали снижение краткосрочным. «Не стоит забывать, что финансовые результаты «Русала» искажены санкциями со стороны США, — указал Сергей Сидилев. — Влияние отмены санкций мы сможем увидеть в финансовых результатах компании только со второго квартала 2019 года. Долгосрочный взгляд на перспективы бумаг компании у нас остается положительным».

Согласно прогнозам «ВТБ Капитала» и инвестиционной группы «Атон», акции «Русала» имеют значительный потенциал роста — около 50% от текущей цены.

Закрытие торговой позиции с целью извлечь прибыль. Как правило фиксация прибыли происходит при достижении показателей, выгодных продавцу или при непредсказуемом движении котировок. Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Падение акций РУСАЛа, отчет, дивиденды. Разбираемся

РУСАЛ опубликовал финансовые результаты по МСФО за I полугодие 2021 г.

Дивиденды по итогам I полугодия было решено не выплачивать.

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

Про дивиденды и динамику акций

«Компания приняла решение дивиденды по итогам I полугодия не выплачивать. На промежуточных дивидендах настаивал акционер Sual Partners, контролирующий более 25% акций РУСАЛа.

Решение о невыплате дивидендов оказало негативное влияние на акции РУСАЛа в пятницу — бумаги просели на 3,8%. Можно сказать, что это скорее эмоциональная реакция, так как отказ от дивидендов сложно расценивать как негатив в полной мере. Гашения долга по итогам I полугодия не было, долговую нагрузку не назвать низкой. С учетом влияния экспортных пошлин на РУСАЛ во II полугодии отношение чистый долг/EBITDA может стать не таким радужным.

В целом можно сказать, что пятничная просадка бумаг, скорее всего, будет временной. Цены на алюминий остаются высокими, поэтому затяжной коррекции ожидать сложно. Долгосрочный взгляд на бумаги умеренно позитивный».

Генеральный директор РУСАЛа Евгений Никитин:

В этом году мы объявили о беспрецедентной программе перестройки наших алюминиевых предприятий в Красноярске, Братске, Иркутске и Новокузнецке, где планируется возвести новые заводы взамен старых. Перестройка поможет существенно улучшить экологические показатели предприятий, а также снизить потребление заводами электроэнергии на 20%. Этот масштабный проект внесет позитивный вклад в развитие городов и повышение качества жизни в регионах присутствия РУСАЛа. Предварительно начало реализации проекта запланировано на текущий год, а завершение — к 2030 г.

Хочу добавить, что введение вывозных пошлин на металлы, в том числе и на алюминий, объявленное правительством в июне, а также сохранение всех пандемийных неопределенностей и продолжающееся распространение новых штаммов коронавирусной инфекции, как мы предполагаем, могут значительно скорректировать итоги второго полугодия и года в целом».

Подробнее

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

В среду, 27 октября, «РУСАЛ» представил операционные показатели за 3 квартал и 9 месяцев 2021 года. На наш взгляд, производственная отчетность нейтральна для компании. Однако, после публикации акции «РУСАЛа» упали в Гонконге и в Москве более чем на 3%. Отчасти это объяснимо падением котировок алюминия в Шанхае и Лондоне: сегодня белый металл теряет около 4%, опускаясь до 2700 за тонну. Акции одного из крупнейших производителей, конечно, реагируют на такую динамику.

Во-вторых, инвесторам в отчете не понравилось падение продаж алюминия кв/кв на 11,8% (с 1 038 тыс. т до 915 тыс. т), в результате чего компания не в полной мере смогла воспользоваться благоприятной конъюнктурой. «РУСАЛ» объясняет это снижение «увеличением объема товаров в пути, признанных как товарно-материальные запасы, что произошло в результате транспортных ограничений в глобальных цепочках поставок».

Мы можем предположить еще две вероятных причины.

Первая: компания оптимизирует выручку в связи с тем, что с 1 августа и до конца года в РФ действует временная пошлина на экспорт алюминия, введение которой «РУСАЛ» пытался оспаривать. В 3 квартале «РУСАЛ» сократил экспорт за пределы РФ и СНГ до 71% от общего объема продаж с 74% во втором квартале. Экспортные поставки частично могли быть разнесены на предыдущие и последующие периоды.

Цены на промышленные металлы падают сегодня под впечатлением от того эффекта, который произвели на рынок каменного угля действия китайских властей по упорядочению отрасли и снятию биржевого ажиотажа. Однако более долгосрочная эффективность административных мер пока вызывает сомнения. Ими можно сбить спекулятивный ажиотаж, но можно ли снять проблему дефицита – пока вопрос.

«РУСАЛ» остается крупнейшим поставщиком «чистого» алюминия, производимого преимущественно с использованием энергии от гидроэлектростанций, что дает ему определенные преимущества на рынке. Если до конца года на результаты «РУСАЛа» давят экспортные пошлины, то в следующем году этого фактора не будет, а под повышение ставок НДПИ, намеченное на следующий год, «РУСАЛ» пока не попал.

Мы сохраняем позитивное отношение к акциям «РУСАЛа» и рекомендацию «Покупать» с целевой ценой в районе 100 руб. Драйверами выступают все еще достаточно высокие цены на алюминий, ожидаемые сильные финансовые результаты года, вероятность возобновления дивидендной политики, а также скорое включение акций компании в состав индекса MSCI Russia, что будет способствовать покупкам со стороны институциональных инвесторов.

Русал

О компании

Параметры в фильтрах

Финансовые показатели

Новости

Проверка Гонконгской биржей деталей будущего выделения «дочки» «Русала» является плановой

Проверка Гонконгской биржей деталей будущего выделения высокоуглеродной «дочки» «Русала» является частью планового диалога компании с регулятором и не несет препятствий для этой сделки, сказал «Интерфаксу» заместитель генерального директора En+ Group по стратегии и рынкам капитала, директор по стратегии и связям с инвесторами «Русала» Олег Мухамедшин.

Письмо хедж-фонда Odey, послужившее причиной для проверки Гонконгской биржи, в «Русале» не видели, сообщил Мухамедшин.

Комментируя идею этого фонда о грядущем после demerger выкупе миноритариев «Русала», топ-менеджер заявил: «Трудно сказать. Рано обсуждать это еще, мы должны пройти определенный путь».

Предположение о грядущем выкупе и переводе в статус частной компании высказал, по данным китайских СМИ, лондонский хедж-фонд Odey Asset Management’ Natural Resources Fund в своем обращении к регулятору Гонконга. Фонд Odey попросил изучить детали грядущего spin off высокоуглеродных активов «Русала» в том числе на предмет того, имеют ли право крупнейшие акционеры «Русала» En+ и Sual Partners голосовать на собрании акционеров по этой сделке. После завершения spin off основной акционер «Русала» может инициировать перевод компании в статус частной и выкуп миноритариев, считает Odey.

«Русал» сообщил о подготовке идеи spin off высокоуглеродного бизнеса в мае этого года. Sual Partners тогда заявила, что в принципе разделяет идею выделения высокоуглеродных активов компании, но считает необходимым обсудить различные варианты сделки. После этого позиции крупнейших акционеров резко разошлись в вопросе выплаты «Русалом» дивидендов за I полугодие: Sual настаивала, что финансовые показатели «Русала» позволяют поделиться прибылью с акционерами, но контролируемый En+ и независимыми директорами совет директоров отклонил эту инициативу.

Базовым сценарием создания высокоуглеродной компании «в соответствии с текущей рыночной практикой» является пропорциональное распределение между акционерами «Русала», но возможны и другие сценарии, сообщала ранее En+ Group.

Планируется, что ядром новой компании станут активы бывшего «СУАЛа» (алюминиевые заводы: Иркутский, Волгоградский и Кандалакшский заводы, глиноземные: Уральский, Богословский, Пикалевский) плюс крупнейший Братский алюминиевый завод, Новокузнецкий алюминиевый завод и уральские предприятия по добыче бокситов. Высокоуглеродная компания займется развитием внутреннего рынка, а также продвижением на перспективных развивающихся рынках.

Выделенная в результате spin off структура, исходя из результатов 2020 года, будет выпускать 1,78 млн тонн алюминия (из них на Братский алюминиевый завод приходится больше 1 млн тонн), около 2,9 млн тонн глинозема и 5,6 млн тонн бокситов. То есть примерно 47% от общего производства алюминия «Русала», 35% от выпуска глинозема и 38% от выпуска бокситов. Этого достаточно, чтобы быть заметным игроком на рынке алюминия, особенно вне Китая.

«Русал», который сохранит основные алюминиевые заводы (включая крупные Красноярский и Саяногорский) и глиноземные активы (включая Николаевский завод, ирландский Aughinish и итальянский EurAllumina), а также downstream-активы, будет производить около 2 млн тонн алюминия и 5,3 млн тонн глинозема. «Русал» сфокусируется на укреплении своих позиций как крупнейшего производителя алюминия с низким углеродным следом, в том числе выпускаемого под брендом Allow.