Цена акций «РУСАЛ» на сегодня и стоит ли покупать в 2021 году

Алюминиевая отрасль медленно выходит из кризиса. Базовый сценарий показывает, что в ближайшее время компания «РУСАЛ» начнет выплачивать дивиденды за II квартал 2019 года. Прогнозируемая доходность сегодня составит 1,5-1,8 руб. на одну акцию. Если сообщение подтвердится, нужно будет успеть купить ценные бумаги за несколько дней до закрытия реестра.

Показатели на 2021 год

Объединенная компания «РУСАЛ» — одна из крупнейших в мире по производству алюминия. Большую часть продукции составляет первичный алюминий, затем идут сплавы, фольга и глинозем. Актив компании включает весь комплекс производства конечного продукта, от горной добычи до производства пищевого и промышленного алюминия и фольги.

За 2020 год «РУСАЛ» увеличил продажи алюминия на 5,3%. Увеличение спроса произошло благодаря восстановлению потребностей Китая. Восточная страна резко увеличила закупки глинозема. Показатель чистой прибыли EBITDA постепенно растет. Мультипликатор P/E в значении 10 на фоне других компаний, где среднеотраслевой P/E составляет 27, выглядит дешево.

«Норникель», который «РУСАЛ» контролирует на 27,8%, возобновил работу на Октябрьском руднике. Это благоприятно скажется на положении алюминиевой компании. Общий анализ показателей компании «РУСАЛ» характеризует довольно быстрое восстановление после глубокого кризиса. Среднесрочный тренд (за последние 3 года) показывает увеличение цены на акции компании.

Чем интересен «РУСАЛ»

Некоторые инвесторы оценивают ценные бумаги «РУСАЛ» как рисковые. До того момента, пока добыча на двух рудниках «Норникеля» не возобновится окончательно, можно сказать, что время играет не в пользу алюминиевой компании. Ситуация осложняется санкциями, введенными в 2018 году, и неопределенностью выхода из ситуации.

На сегодняшний день ценные бумаги «РУСАЛ» выглядят недооцененными. Более реальная стоимость должна составлять около 60 руб. за бумагу. С начала года акции поднялись в цене с 35 до 57 руб., еще возможно увеличение. За вторую неделю мая рост акций компании составил 10%. Поводом для положительной динамики стал рост цены на алюминий.

Долгосрочная перспектива развития компании выглядит положительно. Эксперты не рекомендуют продавать акции «РУСАЛ», если они уже имеются. По оценкам аналитиков, спрос на алюминий будет увеличиваться на 3% в год вплоть до 2025 года. Это поможет компании выбраться из кризиса.

«РУСАЛ»: акции цена на сегодня, дивиденды 2021

Компания несколько лет подряд, с 2018 года, не выплачивает дивиденды. Это связано с санкциями, введенными США. Прогноза по выплатам на будущее нет. В последний год цена на алюминий практически не росла. Поэтому маловероятно, что компания начнет перераспределять часть уже имеющейся прибыли на дивиденды.

Цена на акции «РУСАЛ» в последнее время растет, показатель составляет +1,48%. Стоимость бумаги на середину мая составила 57,32 руб. В теории цена за 1 акцию может вырасти до 80 руб., но это при условии погашения долга и возобновления дивидендных выплат. В 2021 году таких результатов ждать не стоит.

Ценные бумаги выглядят немного «перегретыми», но причин совсем исключить акции комбината из инвестиционного портфеля нет. К концу второго квартала возможен рост цены на акцию до 70 руб. Компания «РУСАЛ» остается самым дешевым активом в промышленном секторе. Непрекращающийся интерес инвесторов к алюминиевой компании вполне обоснован. Стоит ли покупать акции компании, каждый инвестор решает индивидуально.

Итоги

Эксперты дают прогноз, что выплаты по дивидендам снова будут отложены. Не стоит их ждать и осенью. В первую очередь перед компанией стоит задача снижения долговой нагрузки и поддержание капекса.

Аналитики рекомендуют покупать сегодня акции «РУСАЛ» в расчете на долгосрочное вложение. Заработать в ближайшее время на покупке и продаже акций алюминиевой компании удастся, если сделать правильный прогноз.

Русал акции

![]()

Совет директоров РУСАЛа 14 декабря рассмотрит вопрос о созыве внеочередного собрания акционеров по вопросу выплаты дивидендов за 9 месяцев 2021 г. Об этом сообщается в пресс-релизе компании. Процедуру инициирует миноритарный акционер Sual Partners. Если совет директоров одобрит инициативу, то ВОСА может состояться 10 января 2022 г. Список лиц для участия в голосовании будет определен 17 декабря 2021 г.

Sual уже в этом году инициировал аналогичный вопрос, но только относительно дивидендов за 1-е полугодие 2021 г., и тогда мажоритарный акционер EN+ был против. С учетом этого, а также того факта, что финансовые результаты РУСАЛа за 3 кв. еще не опубликованы, мы полагаем, что инициатива Sual не будет одобрена советом директоров.

Авто-репост. Читать в блоге >>>

![]()

Вряд ли новая попытка Sual получить дивиденды за 9 месяцев увенчается успехом. «РУСАЛ» публикует отчетность дважды в год по полугодиям. Если не удалось решить по итогам I полугодия, то будет сложно обосновать дивиденды на основе промежуточных не публикуемых результатов. К тому же временные пошлины на экспорт алюминия с 1 августа до конца года уменьшают доходы «РУСАЛа», и это тоже может стать аргументом против.

Калачев Алексей

ФГ «Финам»

Важной частью доходов «РУСАЛа» станут дивиденды «Норникеля» за 9 месяцев 2021 г., которые в совокупности составят 232,84 млрд руб. На долю «РУСАЛа» из них придется порядка 61,5 млрд руб. Однако собрание акционеров «Норникеля» утвердит их только 14 января. Стоит ли делить шкуру неутвержденного медведя? Я полагаю, больше шансов добиваться от «РУСАЛа» дивидендов по итогам года.

Авто-репост. Читать в блоге >>>

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

В соответствии с заявкой, Sual Partners попросила совет директоров «Русала» созвать внеочередное общее собрание акционеров для рассмотрения распределения прибыли путем выплаты дивидендов по итогам девяти месяцев 2021 г. Совет директоров компании проведет заседание 14 декабря 2021 г. для обсуждения существенных вопросов, связанных с собранием акционеров, которое состоится 10 января 2021 г.

Авто-репост. Читать в блоге >>>

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

![]()

Включили… Может фонды считают что MCSI Ru пойдет в низ и шортили на включении? Похоже действительно тазики ставить на 65-63 нужно.

Bowman, кто-то постелил красную дорожку фондам с самыми привлекательным условиями.

![]()

Включили… Может фонды считают что MCSI Ru пойдет в низ и шортили на включении? Похоже действительно тазики ставить на 65-63 нужно.

![]()

Что за жесть у вас тут происходит в цене и объёмах?! Объём за день прошёл не просто исторический, а троекратный максимальному дневному объёму за 7 лет.

![]()

Что за жесть у вас тут происходит в цене и объёмах?! Объём за день прошёл не просто исторический, а троекратный максимальному дневному объёму за 7 лет.

![]()

Сегодня вроде включение в индекс на закрытии, можно ожидать больших объемов и нерыночных цен))

![]()

![]()

![]()

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

![]()

«Мы в диалоге с Гонконгской биржей, это плановый диалог. Никаких препятствий мы не видим»

— заместитель генерального директора En+ Group по стратегии и рынкам капитала, директор по стратегии и связям с инвесторами «Русала» Олег Мухамедшин.

Выделение (demerger) активов с более высоким углеродным следом произойдет не ранее середины следующего года.

Листинг новой компании — не ранее второй половины 2022 года.

Письмо хедж-фонда Odey, послужившее причиной для проверки Гонконгской биржи, в «Русале» не видели

Комментируя идею выкупа у миноритариев «Русала»:

«Трудно сказать. Рано обсуждать это еще, мы должны пройти определенный путь».

Авто-репост. Читать в блоге >>>

📈Русал растёт на 2.5%, компания не рассматривает перевод в статус частной компании

📈Русал +2.5% «Русал» не рассматривает выкуп акций миноритариев и последующий перевод компании в статус частной, заявила алюминиевая компания в среду, комментируя публикации на эту тему в китайских СМИ.

«Хотя компания продолжает оценивать варианты максимизации акционерной стоимости, в настоящее время они не включают планы по выкупу акций миноритарных акционеров для проведения приватизации, и совет директоров не рассматривал приватизацию компании», — заявил «Русал».

Предположение о грядущем выкупе и переводе в статус частной компании высказал, по данным китайских СМИ, лондонский хедж-фонд Odey Asset Management’ Natural Resources Fund в своем обращении к регулятору Гонконга. Фонд Odey попросил изучить детали грядущего spin off высокоуглеродных активов «Русала» в том числе на предмет того, имеют ли право крупнейшие акционеры «Русала» En+ и Sual Partners голосовать на собрании акционеров по этой сделке. После завершения spin off основной акционер «Русала» может инициировать перевод компании в статус частной и выкуп миноритариев, считает Odey.

«Хотя компания продолжает оценивать варианты максимизации акционерной стоимости, в настоящее время они не включают планы по выкупу акций миноритарных акционеров для проведения приватизации, и совет директоров не рассматривал приватизацию компании», — заявил «Русал».

Предположение о грядущем выкупе и переводе в статус частной компании высказал, по данным китайских СМИ, лондонский хедж-фонд Odey Asset Management’ Natural Resources Fund в своем обращении к регулятору Гонконга. Фонд Odey попросил изучить детали грядущего spin off высокоуглеродных активов «Русала» в том числе на предмет того, имеют ли право крупнейшие акционеры «Русала» En+ и Sual Partners голосовать на собрании акционеров по этой сделке. После завершения spin off основной акционер «Русала» может инициировать перевод компании в статус частной и выкуп миноритариев, считает Odey.

Авто-репост. Читать в блоге >>>

Хотя «Русал» продолжает оценивать варианты максимизации акционерной стоимости, в настоящее время планы по предложению покупки акций миноритарных акционеров компании не рассматриваются и совет директоров не планирует какую-либо приватизацию

— комментарий компании по запросу Гонконгской фондовой биржи из-за на публикации газеты Financial Times

Ранее хедж-фонд Odey Asset Management писал о своих опасасениях, что достигнутые Sual Partners и En+ Group договоренности о разделении активов может поставить под угрозу интересы миноритарных акционеров.Фонд добивается лишения «Суала» и En+ права голоса в данном вопросе. Odey Asset Management выступает за изменение политики выплаты дивидендов в обмен на поддержку разделения активов.

Авто-репост. Читать в блоге >>>

МК«ОК РУСАЛ» Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

Гонконгская биржа изучает жалобу британского фонда о том, что разделение активов Русала заденет интересы миноритариев

Регулирующие органы Гонконгской фондовой биржи получили от лондонского хедж-фонда Odey Asset Management (у фонда есть деривативы «Русала») жалобу о том, что договоренность «Суала» и En+ о выделении высокоуглеродных активов «Русала» в отдельную компанию может поставить под угрозу интересы миноритариев.

Фонд добивается лишения «Суала» и En+ права голоса в вопросе о разделении активов.

Odey Asset Management может добиваться от «Русала» изменения политики выплаты дивидендов в обмен на поддержку разделения активов компании.

Управляющий активами фонда рассказал, что ситуация обсуждалась им с руководством «Русала» и En+.

Мы признательны за продолжающееся взаимодействие со всеми заинтересованными сторонами, в особенности с правлением En+ и «Русала», что должно свести к нулю возможность потенциальных или предполагаемых конфликтов с миноритарными акционерами

Русал. Стоит ли брать

Что произошло

Подразделение Министерства финансов США OFAC 27 января сняло санкции с компаний UC Rusal, En+ и Евросибэнерго. Ранее эти компании контролировались Олегом Дерипаской. Однако сокращение доли в компаниях и смена совета директоров привели к потере контроля и позволили снять санкции с компаний.

Строго говоря, намерения Минфина снять санкции с компаний были известны давно. А Конгресс США еще 19 января получил соответствующее извещение и не смог заблокировать процесс.

Накануне введения санкций 5 апреля 2018 г. акции Русала стоили 34,4 руб. Таким образом акция торгуется ниже досанкционного уровня на 16%.

Как изменились цены на алюминий за время санкций

Любопытно взглянуть на процентную динамику акций Русала и алюминия в рублях после введения санкций в апреле 2018 г. Акции закономерно резко просели. Так как Русал является одним из крупнейших глобальных поставщиков продукции, алюминий отреагировал ростом из-за ожидающегося дефицита поставок из-за санкций.

Кроме того, это были самые серьезные ограничительные меры Вашингтона за послание несколько десятилетий, что оказало большое давление на весь российский рынок и курс рубля. Цена алюминия в рублях взлетела пропорционально падению цены акций.

Что мы имеет на текущий момент? Алюминий с момента санкций вырос более чем на 7%, акции Русала на Московской бирже в минусе на 16%. Если не ожидать резкого снижения цен на металл в ближайшее время, например, в связи с замедлением глобальной экономики, эта диспропорция может исчезнуть в среднесрочной перспективе путем восстановления котировок компании на Мосбирже.

Новый совет директоров

До ввода санкций основным акционером Русала (48%) была компания En+, которая на 70% принадлежала Олегу Дерипаске. В результате усилий по выводу компаний из-под санкций доля Дерипаски в En+ сократилась до 44,95%. А обмен 8,75%-ой доли Glencore в Русале на 10,55%-ую долю в En+, по нашим данным в итоге привел к следующей структуре капитала Русала:

Таким образом контроль над Русалом будет сосредоточен у En+. В совете директоров Русала при этом три независимых директора из девяти.

В результате изменения структуры капитала EN+, доля акций, которыми может голосовать ранее контролирующий акционер Дерипаска, сократилась до 35%. Он может выдвинуть в совет директоров четыре кандидата. ВТБ владеет 22%, но голосовать может лишь долей в пределах 6%. По остальным акциям, в соответствии с соглашением с Минфином США, будут голосовать американские трасты через независимых директоров.

В свою очередь количество независимых членов совета директоров En+ увеличилось с трех до восьми. Новыми независимыми директорами стали Кристофер Бэнкрофт Бернем, Карл Хьюс, Джоан Макнафтон, Николас Йордан, Игорь Ложевский, Александр Чмель и Андрей Шаронов. Председателем совета директоров остался лорд Грегори Баркер.

Обновленное правление компании даст шанс на новый импульс развития компании, ведь по сути, контроль будет сосредоточен у независимых директоров и миноритарных акционеров. Это несколько повышает вероятность такого развития компании, при котором во главе угла будет стоять рост акционерной стоимости.

Кроме принципиально нового совета директоров, Русал и En+ в рамках сделки с Минфином США взяли на себя обязательства обеспечивать беспрецедентную прозрачность своей деятельности, аудита, сертификации и отчетности, что всегда ценится инвесторами.

Дивиденды

Дивидендную историю Русала нельзя назвать впечатляющей. Непростое финансовое положение не позволяет платить 50% от прибыли компании. Возврат к выплатам после снятия санкций мог бы стать приятным бонусом.

MSCI

За несколько месяцев до введения санкций акции Русала были одними из главных претендентов на включение в индекс MSCI Russia. Ключевым критерием допуска стало увеличение free-float до 16% в результате продажи акций мажоритарным акционером. Но тогда бумаги не прошли по ликвидности. Как только ситуация после снятия санкций нормализуется, можно снова рассматривать такой фактор роста капитализации компании.

Русал все еще недорогой

Перед введением санкций Русал торговался с коэффициентом 7.5-8х LTM P/E. После объявления ограничений и по сей день коэффициент не поднимался выше 4х. На текущий момент он составляет 2,9х. Среднее значение P/E сектора металлов и добычи на следующие 12 месяцев около 6х.

Отдельно можно упомянуть о стоимости пакета Русала в Норникеле. UC Rusal владеет 27,82% акций ГМК Норникель. С момента введения санкций 6 апреля 2018 г. и по текущий момент стоимость пакета выросла на 25%, исходя из котировок акций на Московской бирже.

Что в итоге

Санкции против Русала сняты, но акция не вернулась к предыдущей ни абсолютной, ни относительной цене по показателю P/E. При этом следует учесть изменение в совете директоров, обязательства более прозрачной отчетности и аудита, а также изменение цены алюминия в рублях за этот период. В качестве приятных бонусов можно отметить возможность возврата к выплатам дивидендов и гипотетическое включение в MSCI. Учитывая все эти моменты, акция выглядит недооцененной по текущим котировкам. Согласно средним оценкам P/E металлургического сектора РФ потенциал роста акции может составлять от 15-20%.

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Время покупать Русал?

Открывая котировки Русала в день отчета за 1 кв 2019 года, я немного удивился такой бурной реакцией на отчет, который, по предварительным данным, ожидался весьма слабым. Внезапно мультипликаторы компании перевернулись и перестали быть низкими. Русал вдруг стал очень дорогим и инвесторы начали на перегонки продавать свои акции. И вот компания уже стоит значительно дешевле, чем до снятия санкций.

Увидев такую картину, вместо того, чтобы в панике продать данный актив, я решил открыть эксель, понастроить графиков и перечитать презентации компаний. Собрав немного материала, я решил поделится своими расчетами и заодно поинтересоваться у читателей мнением касательно данной компании.

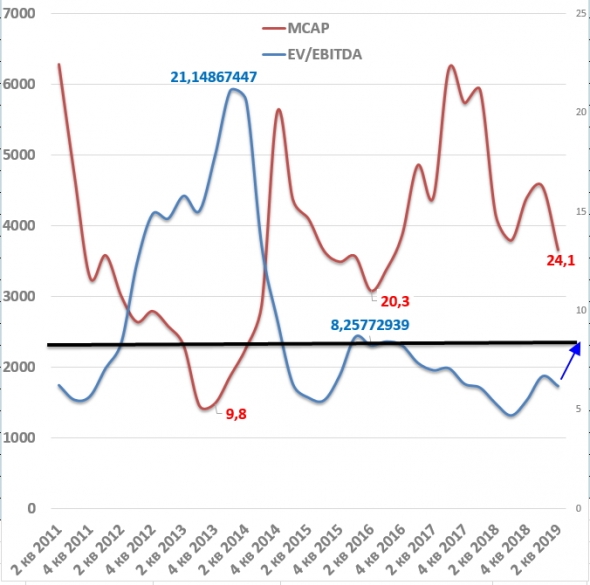

Для начала я решил сравнить капитализацию компании и то, сколько она стоит годовых прибылей по историческим меркам.

Поскольку данный актив является цикличным, то, когда капитализация компании находится на историческом максимуме – мультипликаторы становятся низкими (см. металлургов сейчас), а когда капитализация на историческом минимуме – мультипликаторы становятся высокими (см. производителей удобрений год назад).

На данной диаграмме видно, что такая связь прослеживается и в Русале.

Поскольку цены на алюминий продолжаю искать свое дно, то логично можно предположить, что в следующих кварталах ебитда и дальше будет падать, раздувая мультипликаторы компании (как я это показал синей стрелочкой).

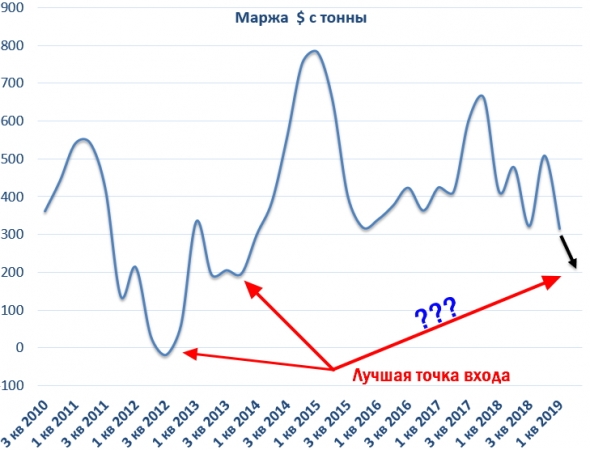

Далее я решил посмотреть сколько компания зарабатывает с каждой тонны произведенной продукции. Получился вот такой график.

Поскольку Русал – компания с самой лучшей себестоимостью в мире, то, когда у компании дела идут плохо, – маржа сжимается и через какое-то время цена на алюминий начинает расти, за счет того, что другие производители сидят в огромных убытках закрывая неэффективные мощности.

На текущий момент при средней цены реализации алюминия в 1950$ в 1 кв 2019 года исходя из данных Русала 20% компаний в Китае убыточны, за пределами Китая эта цифра составляет 50%. Напомню, что текущая цена алюминия составляет 1800$. Не сложно представить в каком положении сейчас конкуренты Русала.

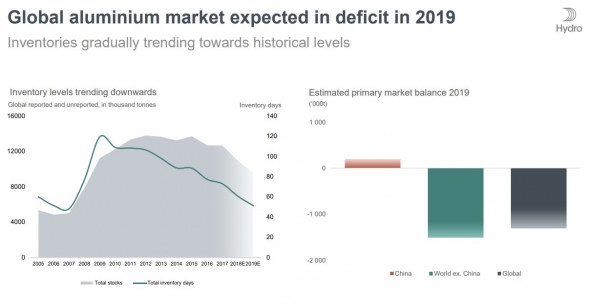

Также компания пишет, что запасы сократились на 200 тыс. тонн до 1,074 тыс. тонн. В презентации Norsk Hydro я нашел вот такую диаграмму по общим запасам алюминия.

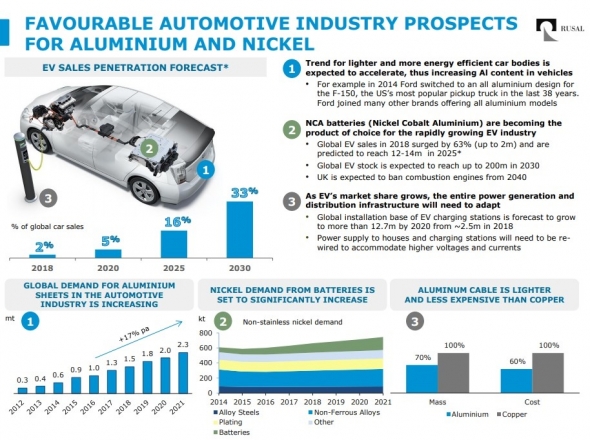

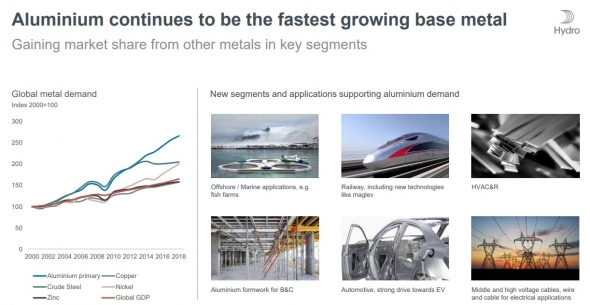

При этом обе компании ожидают рост спроса на алюминий на 2-3% в год. Хотя до момента напряжённости между Китаем и США, прогноз был выше.

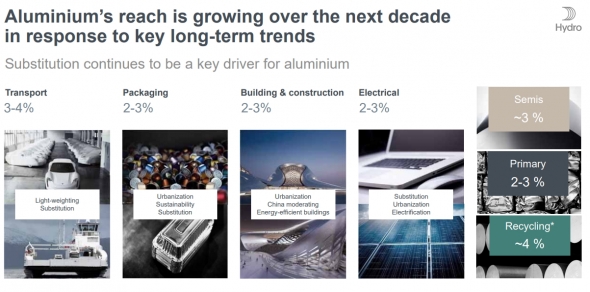

Спрос ожидаемо будет расти за счет бума электромобилей, так как содержание алюминия в EV автомобиля с каждым годом растет из-за фокуса на экономии топлива и более строгих стандартов выбросов.

Вот еще один интересный слайд из презентации показывающий, как рос спрос на данный метал.

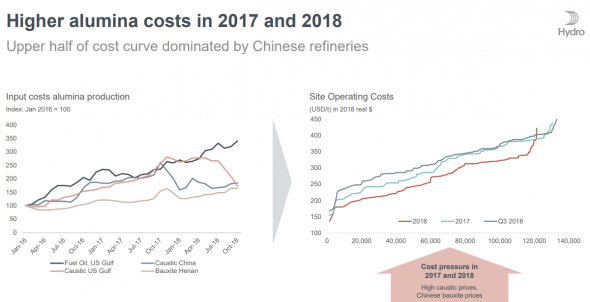

В презентации также есть кривая затрат Norsk Hydro, тренд очевиден.

Прочитав презентации обоих компаний, можно сделать следующие выводы:

На мой взгляд, чем дольше цена алюминия останется на низком уровне, тем долгосрочно Русал больше выиграет от этой ситуации.

На данный момент на котировки алюминия давит торговая война между Китаем и США, а также санкции из-за которых Русал пропустил период заключения контрактов. Возможно именно сейчас лучшая точка входа в акции, если вы верите, что существует дефицит на рынке алюминия.

Даже при текущих ценах компания приносит вполне хорошие деньги для акционеров. В добавок рынок в упор не видит, принадлежащий Русалу пакет акций ГМК НорНикеля, который полностью перекрывает дивидендами % по кредиту.

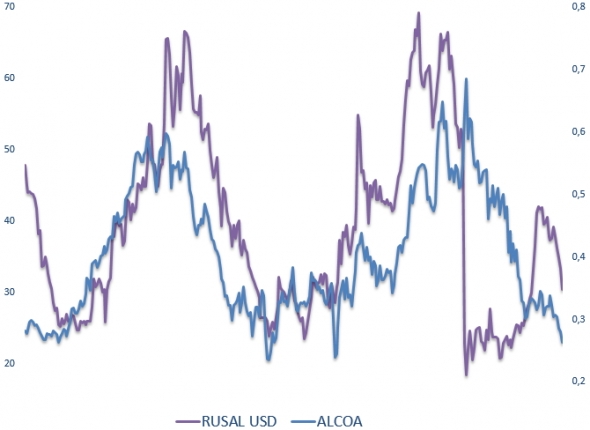

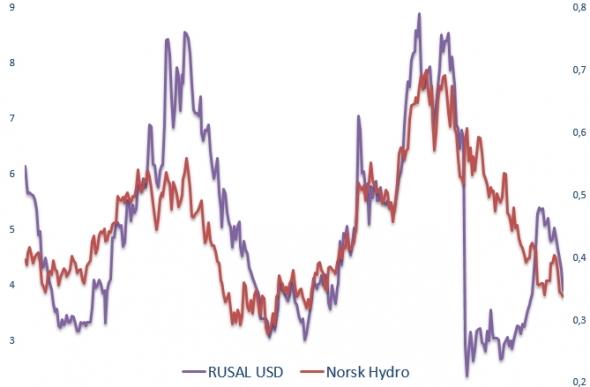

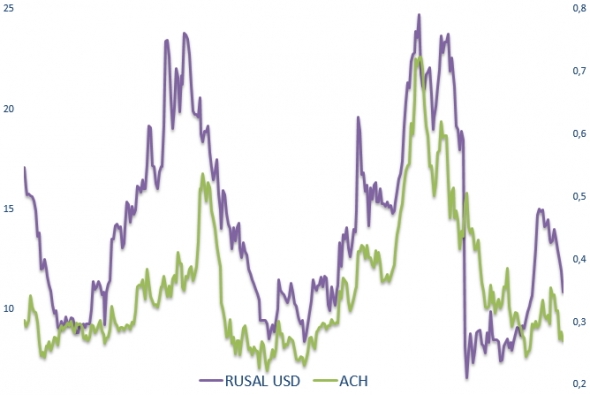

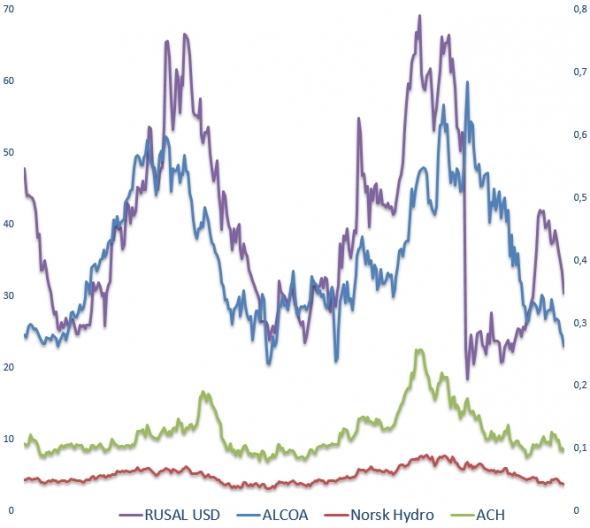

Добавлю еще сравнение котировок Русала со своими основными конкурентами с 1 января 2013 года (когда все компании прошли дно котировок).

Общая диаграмма выглядит так:

Все алюминиевые компании на данный момент торгуются у исторических минимумов. Потенциал падения еще есть, но текущие цены уже весьма вкусные.

Хотелось бы найти информацию из других источников касательно ситуации на рынке алюминия, если кто-то из читателей может поделиться интересными статьями или обзорами экспертов в данной области, буду благодарен.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.