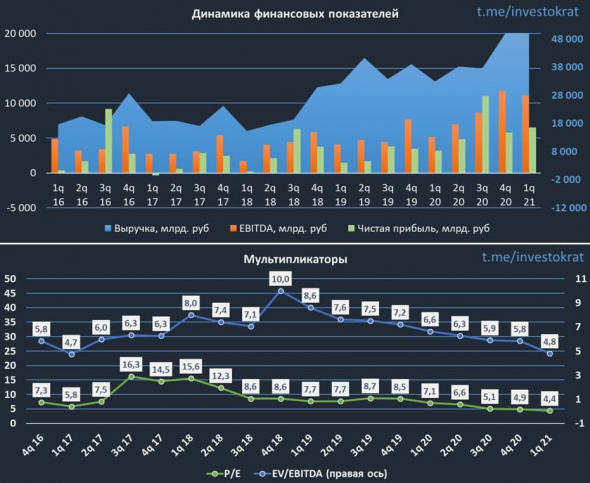

Вышел ожидаемо ударный финансовый отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 52% г/г до 49,9 млрд. руб.

EBITDA выросла на 123% г/г до 11,17 млрд. руб.

Чистая прибыль выросла на 115% г/г до 3,5 млрд. руб.

Более подробно операционный отчет за 1 квартал мы разбирали здесь.

Рост показали все сегменты бизнеса, по выручки хорошо прибавил масло-жировой (+10,5 млрд. руб г/г). Главной причиной стал почти двукратный рост цен на основные товары (масло, шрот). даже несмотря на это, данный сегмент не является самым маржинальным, рентабельность EBITDA составила по итогам 1 кв. всего 11%.

В с/х сегменте ситуация поинтереснее, рост цен на основную продукцию (пшеница, соя, подсолнечник) позволил добиться прироста рентабельности EBITDA с 30% до 51%. Сахарный и мясной сегменты тоже показали значительный прирост, как по выручке, так и по EBITDA.

Даже несмотря на ограничения роста цен в РФ на отдельные продукты (сахар, подсолнечное масло), компания смогла значительно нарастить свои финансовые результаты.

Комментарий ген. директора Русагро Максима Басова: «Рентабельность по скорректированному показателю EBITDA «Русагро» в 1 кв. 2021 г. возросла в Сельскохозяйственном, Сахарном и Мясном сегментах несмотря на отрицательное влияние роста цен на сахарную свеклу в Сахарном сегменте и увеличение расходов на корм и ветеринарию в Мясном сегменте. Рентабельность Масложирового сегмента снизилась на 1 п.п. вследствие увеличения себестоимости продаж, обусловленного более высокими ценами на подсолнечник и пальмовое масло, а также объединения с низко-маржинальным сегментом «Молочный продукты».

Сегодня утром была интересная новость в одном крупном ТГ канале: »Владелец «Русагро» Вадим Мошкович покинул Российскую Федерацию. По словам источников ОколоКремля господин Мошкович фактически официально объявлен «нерукопожатным», с его компанией «Русагро» прекращены все контакты на уровне федеральных органов власти. Мошковича также вычеркнули из список участников ПМЭФ, а его фамилия сейчас — «чёрная метка» для любых понимающих руководителей.»

На этой новости акции компании в моменте падали на 6%, чем удалось воспользоваться для начала набора позиции. Отчет вышел великолепный, цены текущие для начала покупок тоже неплохие, давайте посмотрим на мультипликаторы.

P/E = 4,4 (средняя за 5 лет — 8,7)

EV/EBITDA = 4,8 (средняя за 5 лет — 6,8)

С учетом роста всех финансовых результатов, мультипликаторы начали медленно ползти вниз, цена акции не успевает расти такими же темпами. Мы видим во многих секторах рост цен на сырье, Русагро не стала исключением. Потенциальный рост инфляции позволит компании заработать на этом, благодаря вертикальной интеграции.

Текущие цены являются достаточно интересными для покупки компании на долгосрок. Есть вероятность, что при общемировой коррекции акции упадут до уровня 880 рублей или до 775 рублей, данные уровни также рассматриваю интересными для докупок.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

Инвестиционная идея

Рекомендуем «Покупать» акции «Русагро» с целевой ценой 1 159 руб. Потенциал роста составляет 23,34% в перспективе 12 мес.

Русагро

Одной из самых насущных проблем практически для всех стран мира сегодня является рост цен на продовольствие. Специфика бизнеса «Русагро» позволяет выигрывать от этого тренда.

Устойчивое финансовое положение компании обусловлено тем, что бизнес вертикально интегрирован.

Глобальная экспансия продаж, а также расширение сотрудничества с Китаем открывают новые потенциальные возможности для «Русагро».

Среди основных рисков выделим изменение политики относительно контроля цен, экспортных ограничений и налогового законодательства, снижение цен на продукцию и возможный неурожай из-за погодных условий.

Основные показатели акций

Кол-во обыкнов. акций

Мультипликаторы

Финансовые показатели, млрд руб.

Финансовые коэффициенты

Факторы привлекательности

Бизнес-модель «Русагро». Благодаря вертикальной интеграции компания может поставлять сырье с меньшими логистическими затратами и эффективно управлять элементами цепочки создания стоимости.

ВключениевMSCI Russia Small Cap. Индексный провайдер MSCI включил ГДР «Русагро» в индекс MSCI Russia Small Cap в результате ребалансировки в ноябре 2020 года.

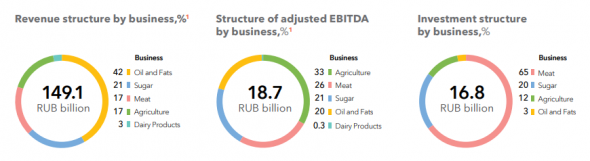

Географическая экспансия продаж. По итогам 2020 года «Русагро» экспортировала продукцию в 60 стран, включая 9 новых направлений. На зарубежный сегмент приходится около трети всех продаж компании (32%). Доля экспорта в общей выручке выросла на 8%.

Китайский фактор. В феврале 2021 года компания начала поставлять подсолнечное масло под торговой маркой «Лето Красно» в сеть гипермаркетов Century Mart в Китае. Это первый договор с китайской сетью. Первой была и поставка сухой молочной сыворотки «Русагро» в Поднебесную в декабре прошлого года.

Финансовые показатели

По итогам I квартала 2021 года выручка составила 49,9 млрд руб., показав рост на 52% г/г. Стоит отметить, что значительный рост зафиксирован и в показателях рентабельности сегментов. Так, например, рентабельность по скорректированному EBITDA сегменту сельского хозяйства выросла на 21% г/г и составила 51%.

Стоит сказать, что одним из основных драйверов роста финансовых показателей компании стали растущие во всем мире цены на продовольствие. На то есть целый ряд причин.

Рост стоимости цен на нефть, который мы наблюдаем уже некоторое время, как ни странно, играет злую шутку, так как все логистические затраты становятся дороже. Ультрамягкая денежно-кредитная политика ведущих ЦБ мира, ФРС и ЕЦБ играет важную роль в разгоне инфляции на целый ряд товаров. И судя по заявлениям Джерома Пауэлла, мы будем находиться в этой среде еще, по крайней мере, год-полтора.

По заявлениям Bloomberg, одной из основных причин роста цен на все продовольственные товары в мире стал бум растительного топлива. В связи с этим возник резкий спрос на кукурузу, бобы и другие культуры со стороны производителей биотоплива. JPMorgan Chase утверждает, что производство возобновляемого дизельного топлива в США увеличится почти в 6 раз уже к концу 2024 года. Судя по всему, это только усугубит дефицит продовольствия во всем мире.

Источник: расчеты ГК «ФИНАМ»

Ниже представлены фактические и прогнозные значения основных финансовых показателей компании с 2018 по 2021 год, в млн руб.

Акции Черкизово и Русагро. Какие перспективы

Сравниваем динамику и перспективы крупнейших российских агрохолдингов: Русагро и Черкизово.

На фоне коронавирусных распродаж компании продовольственного сектора оказались устойчивы, как и представители других защитных отраслей. Депозитарные расписки Русагро восстановились к допандемийным уровням уже к концу мая и на 20 ноября показывают рост к уровням начала года почти на 30%. Результаты акций Черкизово оказались более скромными за счет высокой базы и составили за тот же период 12%.

Благоприятная динамика цен на основную товарную продукцию позволила агрохолдингам нарастить ключевые финансовые метрики. В III квартале наблюдался рост цен в большинстве сегментов, где реализуют свою продукцию Русагро и Черкизово.

В III квартале, по данным Русагро, цены на сою выросли на 49% г/г, цены на подсолнечник — на 52% г/г, цены на пшеницу — на 33% г/г. Несмотря на падение объема реализации, это позволило нарастить выручку в сельскохозяйственном сегменте на 20%.

Позитивную динамику показали цены на сахар, прибавившие 13,6% г/г. Умеренный рост цен позволил в III квартале увеличить выручку на 19% в важном для Русагро сегменте масложировой продукции, который по итогам 9 месяцев 2020 г. составил 46% от всей выручки компании.

Для компании Черкизово, специализирующейся на мясной продукции, ключевой поддержкой стал рост цен на свинину и продукты мясопереработки. В III квартале средняя цена реализации в этих сегментах выросла на 9,9% и 5,8% г/г соответственно. Позитивная динамика наблюдалась на рынке индейки (+7,2% г/г), однако на этот сегмент приходится менее 5% от выручки компании.

Итоговые результаты по выручке холдингов за 9 месяцев 2020 г. представлены на диаграмме ниже.

Данные по выручке приведены до учета элиминации между сегментами. Результаты Черкизово представлены без учета сегмента «Растениеводство», по которому компания публикует результаты только на ежегодной основе. В 2019 г. на этот сегмент пришлось 4% от выручки Черкизово до элиминации.

Выручка Русагро имеет более диверсифицированную структуру и по мере увеличения производства может показывать более плавный рост. Выручка Черкизово сильно зависит от колебаний цен в мясном сегменте, что дает компании преимущество в периоды роста спроса, но будет сдерживать финансовые показатели и объем денежного потока в периоды спада.

Показатели эффективности

Маржинальность по EBITDA в высокой степени зависит от ценовой конъюнктуры, как и показатели рентабельности. Поэтому корректнее будет сравнивать эти метрики на более длинном временном промежутке, наблюдая за динамикой и принимая во внимание средние значения.

Начиная с 2018 г., Черкизово демонстрирует более высокую маржинальность по EBITDA, хотя в предыдущие 4 года у компании было характерно отставание. Маржинальность Русагро в течение последних пяти лет стабильно снижается за исключением небольшого скачка в 2019 г. Средние значения за 5 лет для Черкизово и Русагро составляют 16,4% и 21,3% соответственно. Средние значения за последние 3 года примерно на одинаковом уровне — 17,7% и 17,2% соответственно.

Рентабельность капитала, рассчитанная как отношение годовой прибыли к размеру собственного капитала компании, у Черкизово также несколько выше. После провала в 2015 г. показатель Черкизово начал восстанавливаться чуть раньше и на протяжении 2017–2019 гг. стабильно оставался выше, чем у Русагро. При этом по итогам 2019 г. разрыв сократился. Средние показатели рентабельности за последние 3 года для Черкизово и Русагро составляют 14,2% и 9,5% соответственно.

Оборачиваемость активов показывает сколько рублей выручки генерирует каждый рубль, вложенный в активы. Здесь Черкизово также опережает Русагро. Средние значения за последние три года для Черкизово и Русагро составляют 0,8х и 0,5х соответственно.

По рассмотренным показателям эффективности Черкизово демонстрирует более высокие результаты, чем Русагро. В то время как расхождение в показателях ROE может зависеть от различий в учетной политике, маржинальность EBITDA и оборачиваемость активов являются более репрезентативными для сравнения и показывают небольшое преимущество Черкизово в эффективности.

Мультипликаторы

Рассмотрим динамику ключевых мультипликаторов на горизонте последних трех лет. В качестве оценки капитализации были взяты средние поквартальные значения. Показатели EBITDA и Чистого долга взяты в том виде, в котором их публикуют компании со всеми сопутствующими корректировками. Значения чистой прибыли использованы без корректировок, согласно данным консолидированной отчетности.

Мультипликатор EV к EBITDA за последние 12 месяцев (last twelve months, ltm) в настоящий момент для обеих компаний находится примерно на одном уровне. Причем эти уровни близки к минимальным значениям с 2016 г., что может говорит о сдержанной оценке рынком перспектив отрасли.

Хорошо заметно сильное расхождение между мультипликаторами в конце 2018 г. В этом периоде Русагро выкупило долг холдинга «Солнечные продукты» с целью дальнейшей консолидации его активов в масложировом сегменте. Долговая нагрузка резко выросла, что привело к увеличению полной стоимости компании (Enterprise Value, EV) и росту мультипликатора.

По мере консолидации активов в 2019 г. EBITDA выросла, а капитализация сжалась. В результате коэффициент вернулся к прежним уровням. В 2020 г. сокращение долга и дальнейший рост EBITDA компенсировали рост капитализации и способствовали снижению показателя.

Ощутимое снижение долговой нагрузки агрохолдингов наблюдается в 2020 г., чему способствует благоприятная ценовая конъюнктура, поддерживающая показатель EBITDA. При этом уровень долга по-прежнему нельзя назвать низким. Отношение чистого долга к EBITDA за 12 месяцев Русагро в прошлом квартале впервые опустилось ниже 2х, однако компания отмечает, что в IV квартале долг может вырасти из-за сезонного максимума по потребности в оборотном капитале.

По мультипликатору P/E бумаги Русагро выглядят более дешевыми и привлекательными для покупок. Мультипликаторы компании в 2020 г. не только ниже мультипликаторов Черкизово, но и ниже средних уровней с 2016 г.

По ключевым мультипликаторам ГДР Русагро выглядят дешевле за счет более низкого коэффициента P/E. В то же время по показателю EV/EBITDA компании оценены примерно одинаково.

Капитальные инвестиции и дивиденды

Оба холдинга в последние годы активно вкладывали деньги в расширение производства, что ограничивало свободный денежный поток. По мере снижения инвестиционной активности объем средств, направляемых на дивиденды, может вырасти.

У Русагро свободный денежный поток за 12 месяцев (Free Cash Flow ltm, FCF ltm) в конце 2019 г. впервые вышел на положительную территорию после почти трехлетнего периода отрицательных значений. На ближайшие годы новых крупных приобретений компания не анонсировала, в то время как результаты завершенных инвестпроектов уже находят отражение в операционной прибыли. Это может позволить увеличить дивиденды уже в 2021 г.

Свободный денежный поток Русагро

Действующая дивидендная политика Русагро предполагает выплату 25% прибыли по МСФО. Новая политика может быть рассмотрена в апреле 2021 г. на основании результатов за полный 2020 г. В ходе телефонной конференции с инвесторами после публикации отчета за III квартал 2020 г. гендиректор Русагро Максим Басов заявил о возможности увеличения выплат.

«Не думаю, что у нас будут крупные M&A-сделки в ближайшие 3–6 месяцев, и ожидаю, что у нас будет сильный денежный поток. Поэтому, думаю, менеджмент будет рекомендовать совету директоров увеличить дивиденды. Но это будет зависеть от текущих операционных результатов, возможных сделок и результатов этого года», — цитирует Басова Интерфакс.

В 2020 г. дивидендные выплаты Русагро будут примерно на уровне 2019 г. Если конвертировать долларовые выплаты в рубли по курсу на момент дивидендной отсечки, то годовой дивиденд составит 37,75 руб. против 37,67 руб. в 2019 г.

Дивиденды Русагро. Здесь и далее дивидендная доходность рассчитана к среднегодовой цене торгов бумагами компании. Данные за 2020 г. указаны по состоянию на 25 ноября.

Дивидендная политика Черкизово, принятая в 2018 г., предполагает выплату не менее 50% прибыли по МСФО, скорректированную на неденежные статьи. Условием для выплаты является соотношение Чистого долга к скорректированной EBITDA не выше 2,5х. При этом выплаты за 2018 и 2019 гг. были осуществлены, несмотря на более высокий показатель долговой нагрузки.

На горизонте 2021–2022 гг. нет оснований ожидать роста коэффициента выплат. В 2020 г. объем капитальных инвестиций остается стабильным, конкретных планов по M&A менеджмент не озвучивает. Небольшой рост выплат возможен за счет естественного роста, многое будет зависеть от ценовой конъюнктуры.

Прочие факторы

Объем акций в свободном обращении (free-float), напрямую влияющий на ликвидность и справедливость ценообразования на публичном рынке, у агрохолдингов различается. У Русагро он составляет 20%, в то время как у Черкизово — всего около 2,5%. Среднедневной объем торгов депозитарными расписками Русагро на Московской бирже в 2020 г. составил 40 млн руб. против 5,5 млн руб. у Черкизово. Такое различие в ликвидности демонстрирует явное преимущество Русагро.

В пользу Русагро говорит и тот факт, что менеджмент активно наращивает свою долю в акциях. Гендиректор Русагро Максим Басов регулярно покупает депозитарные расписки компании, но еще ни разу их не продавал. В этом году в марте и мае Басов купил около 136 тыс. депозитарных расписок. Инвестиции менеджмента в акции своей компании обычно позитивно расцениваются инвесторами.

Заключение

Рассмотренные публичные агрохолдинги довольно схожи по инвестиционному кейсу. В то же время сейчас бумаги Русагро выглядят более перспективным для добавления в портфель. Высокий уровень диверсификации и вертикальной интеграции позволит гибко реагировать на ценовую конъюнктуру и поддерживать стабильные финансовые показатели.

У компании есть потенциал для роста дивидендов как за счет повышения коэффициента выплат, так и за счет завершения и выхода на полную мощность инвестиционных проектов. В частности, в 2021 г. на полную мощность выйдут новые свинокомплексы в приморском крае, которые добавят к производству свинины около 75 тыс. тонн в год. (+25,8% к уровню 2019 года). Эффект на EBITDA может проявиться уже во II–III квартале 2021 г.

Несмотря на чуть более высокие показатели эффективности, потенциал для роста акций Черкизово на горизонте года выглядит более сдержанным. Компания чуть дороже по мультипликаторам, и новых драйверов для роста не наблюдается. Акции компании могут показать опережающую динамику в случае роста цен на продукцию, но в условиях высокого уровня неопределенности, в том числе связанного с пандемией COVID-19, строить конкретные прогнозы по ценам на продуктовую корзину достаточно сложно. Кроме того, большой объем вводимых в эксплуатацию производственных мощностей может оказывать давление на уровень цен.

Дополнительным негативным моментом является низкая ликвидность акций компании. Это фактор может быть устранен путем проведения SPO и повышения free-float, однако в ближайшие годы таких планов менеджмент не озвучивает.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Русагро акции

Николай, дауж. Из даун канала не смогли вырваться…

And_rey, так если на дневках глянуть, мы ещё из растущего не выпадали…

Николай, дауж. Из даун канала не смогли вырваться…

Что это было? В последнюю минутку…

igorwolf, тоже чуть не офигел. успеть бы слить завтра. нехилый навар получится за сутки по 50-52 рубля на акцию…

Что это было? В последнюю минутку…

Гендиректор Басов уходит со своего поста в Русгаро с 1 января С 1 января 2022 г. в «Русагро» сменится генеральный директор. Вместо Максима Басова, который занимает эту должность с 2009 г., гендиректором станет Тимур Липатов.

Басов сообщил в дальнейшем он будет управлять собственным инвестиционным портфелем, включая долю в «Русагро». Помимо нее у Басова есть еще ряд проектов.

Зашибись, он же не «сечет поляну» ))). Номинальная должность что-ли стала… СХ и машиностроение с энергетикой — какбэ… мдя…

Часть 1

Год назад мы делали обзор Русагро. Сейчас мы анализируем Черкизово. Несмотря на то что обе компании связаны с аграрным сектором, у них есть много различий. Предлагаем сравнить их.

1. Free-float и акционеры.

🐔 Черкизово:

У Черкизово экстремально низкое количество акций в свободном обращении — 2,5%. Недвано компания заявила, что не исключает возможность SPO в будущем. Хотя всего год назадбыло погашено около 6% акций, что ещё сильней сказалось на free-float.

Почти 60% бумаг сконцентрировано в руках сыновей основателя компании — Бабаева.

🐷Русагро:

Компания совсем недавно провела SPO без допэмиссии. В результате, free-float увеличился с 20,3% до 24,6%. Кроме того, в рамках публичного предложения свою долю снизил владелец компании — Мошкович.

А вот бывший генеральный директор (Басов) и

Авто-репост. Читать в блоге >>>

Басов еще в сентябре намекнул, что уходит и остается в совдире. Так что уход уже отыгран.

Sergey_ssw, Уход не отыгран. Так как он ещё не ушёл. Так же есть неопределеность: кто же займёт этот новый пост. И насколько будет успешным?

Это, в том числе давит в определёном смысле на рост котировок. Неопределеность так же вызывает достаточно высокая база. Смогут ли наращивать рост выше этих показателей так же успешно или нет? Когда рост шёл за счёт предыдущей низкой базы, было понятно. Другими словами, много вопросов на горизонте Возможно поэтому и покидает свой пост генлиректор. Так сказать на волне успеха. А тот его приемнек, на нем вся дальнейшая ответственность.

Дмитрий, да уже все отыграли… пару месяцев назад уже было понятно, что вероятность ухода с текущей должности очень высока. Он же сам комментировал эти слухи, и речь была уже оправдательная.

Не отыграли. Это ровно то, о чем я намекал Была конкретная неопределённость. Что и давило на котировки И ещё целая чёрная неделя Сплошные чёрные пятницы

Рынок может с осторожностью отнестись к назначению Тимура Липатова на должность гендиректора «Русагро» — Новости

Дмитрий, да отыграли уже это давно. Сейчас паника и страх общая на рынке, Падает все широким фронтом. Что касается Липатова, то очень похоже на смену стратегии компании: если раньше рост был в основном за счёт сделок m&a, то сейчас судя по всему будут заниматься реконструкцией мощностей и строительством новых. Для нас это период дойной коровы

За неделю с 22 по 28 ноября на рынке живых свиней и свиных полутуш произошло обвальное падение цен, в сегменте разделанного мяса цены снизились умеренно. Сильнее всего снижаются цены на отруба, идущие в промпереработку. Участники рынка сообщают о том, что спрос на свинину находится на минимальных значениях во всех сегментах. Ситуацию усугубило снижение обвалки по разным причинам на ряде крупных предприятий. Это сокращает предложение разделанного мяса в сетевую розницу

— из мониторинга Национального союза свиноводов

Высока вероятность того, что обвальное падение цен на живых свиней и свиные полутуши на текущей неделе продолжится и они могут опуститься до 95 и 141 рубля за 1 кг соответственно.

Цены на живых свиней в Центральном федеральном округе за неделю снизились со 118,61 рубля до 104,3 рубля за 1 кг, на полутуши — со 172,14 рубля до 154,03 рубля за 1 кг.

Авто-репост. Читать в блоге >>>

Басов еще в сентябре намекнул, что уходит и остается в совдире. Так что уход уже отыгран.

Sergey_ssw, Уход не отыгран. Так как он ещё не ушёл. Так же есть неопределеность: кто же займёт этот новый пост. И насколько будет успешным?

Это, в том числе давит в определёном смысле на рост котировок. Неопределеность так же вызывает достаточно высокая база. Смогут ли наращивать рост выше этих показателей так же успешно или нет? Когда рост шёл за счёт предыдущей низкой базы, было понятно. Другими словами, много вопросов на горизонте Возможно поэтому и покидает свой пост генлиректор. Так сказать на волне успеха. А тот его приемнек, на нем вся дальнейшая ответственность.

Дмитрий, да уже все отыграли… пару месяцев назад уже было понятно, что вероятность ухода с текущей должности очень высока. Он же сам комментировал эти слухи, и речь была уже оправдательная.

Не отыграли. Это ровно то, о чем я намекал Была конкретная неопределённость. Что и давило на котировки И ещё целая чёрная неделя Сплошные чёрные пятницы

Рынок может с осторожностью отнестись к назначению Тимура Липатова на должность гендиректора «Русагро» — Новости

Басов еще в сентябре намекнул, что уходит и остается в совдире. Так что уход уже отыгран.

Sergey_ssw, Уход не отыгран. Так как он ещё не ушёл. Так же есть неопределеность: кто же займёт этот новый пост. И насколько будет успешным?

Это, в том числе давит в определёном смысле на рост котировок. Неопределеность так же вызывает достаточно высокая база. Смогут ли наращивать рост выше этих показателей так же успешно или нет? Когда рост шёл за счёт предыдущей низкой базы, было понятно. Другими словами, много вопросов на горизонте Возможно поэтому и покидает свой пост генлиректор. Так сказать на волне успеха. А тот его приемнек, на нем вся дальнейшая ответственность.

Дмитрий, да уже все отыграли… пару месяцев назад уже было понятно, что вероятность ухода с текущей должности очень высока. Он же сам комментировал эти слухи, и речь была уже оправдательная.

Не отыграли. Это ровно то, о чем я намекал Была конкретная неопределённость. Что и давило на котировки И ещё целая чёрная неделя Сплошные чёрные пятницы

Рынок может с осторожностью отнестись к назначению Тимура Липатова на должность гендиректора «Русагро» — Новости

На должность гендиректора назначен топ-менеджер из энергетической отрасли Тимур Липатов; он приступит к исполнению своих обязанностей с 1 января 2022 г. Ранее с 2018 по 2021 rr. г-н Липатов занимал пост гендиректора “Силовых машин” (принадлежащих Алексею Мордашову) и с 2015 по 2018 rr. являлся гендиректором “ИнтерРАО — Управление электрогенерацией”. Ранее г-н Липатов занимал руководящие должности в таких компаниях как ОГК-3 и ОГК-5, а также Технопромэкспорт. Как сообщает РБК, Липатов присоединился к команде Pycarpo в сентябре 2021 г. в качестве советника мажоритарного акционера компании Вадима Мошковича. Pycaгpo планирует подписать с г-м Липатовым пятилетний контракт — перед новым гендиректором будут поставлены цели по увеличению капитализации компании не менее чем в два раза, созданию и запуску новых самостоятельных бизнес-направлений, комплементарных Pycarpo, а также поиску и реализации новых международных инвестиционных возможностей на горизонте 5-10 лет.

Авто-репост. Читать в блоге >>>

Гендиректор Басов уходит со своего поста в Русгаро с 1 января С 1 января 2022 г. в «Русагро» сменится генеральный директор. Вместо Максима Басова, который занимает эту должность с 2009 г., гендиректором станет Тимур Липатов.

Басов сообщил в дальнейшем он будет управлять собственным инвестиционным портфелем, включая долю в «Русагро». Помимо нее у Басова есть еще ряд проектов.

Гендиректор Басов уходит со своего поста в Русгаро с 1 января С 1 января 2022 г. в «Русагро» сменится генеральный директор. Вместо Максима Басова, который занимает эту должность с 2009 г., гендиректором станет Тимур Липатов.

Басов сообщил в дальнейшем он будет управлять собственным инвестиционным портфелем, включая долю в «Русагро». Помимо нее у Басова есть еще ряд проектов.

Авто-репост. Читать в блоге >>>

Русагро нашла преемника на пост гендиректора

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек. К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

Авто-репост. Читать в блоге >>>

РусАгро ― ведущий агропромышленный комплекс. Недавно компания отчиталась за квартал. По мнению аналитиков, отчет вышел слабым. Давайте, посмотрим, результаты компании и причины такой динамики.

Финансовые результаты:

— Выручка выросла на 45% год к году и составила 53,2 млрд руб.

— Скорректированный показатель EBITDA вырос на 4% – до 8,6 млрд руб.

— Чистая прибыль увеличилась в 3 раза – до 17,8 млрд руб.

Выручка «Русагро» выросла в основном за счет роста цен. Сейчас продукция компании практически перестала дорожать, за исключением свинины в РФ и сои. Низкий рост EBITDA объясняется увеличением стоимости кормов, семян подсолнечника, покупного масла, а также большими операционными расходами на запуск свинофермы в Приморье. Чистая прибыль – на рекордном уровне за счет переоценки биологических активов и сельскохозяйственной продукции. Реальный прирост составил 31%.

Авто-репост. Читать в блоге >>>

Газпром

Юнипро

Сбербанк

Mail.Ru Group

Новый Колизей

Лукойл

Экспорт в 50 стран, 25% выручки — экспорт.

Структура бизнеса, по данным годового отчета 2019:

Русагро в России: №1 вертикально-интегрированный производитель еды №2 производитель сахара №3 производитель свинины №3 землевладелец по площади

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя». Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.

В апреле 2011 года Компания провела публичное размещение своих акций и листинг на Лондонской фондовой бирже (London Stock Exchange, LSE).

На ММВБ торгуются расписки Русагро. 5 ГДР=1 акция Ros Agrо PLC. Уставной капитал составляет 27 333 333 акций или 136 666 665 ГДР

Русагро экспортирует продукцию в 14 стран СНГ и мира. Русагро занимает 15% рынка сахара России и №2 рынка свинины