Русагро, снижение рентабельности и рост дивидендов

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек.

К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент

Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

🐖Мясной сегмент

Ситуация аналогична той, что происходит в масложировом сегменте, рост выручки в 3 кв. составил 17% г/г, а EBITDA снизилась на (25%) г/г. Падение операционных доходов связано с ростом издержек на корма и ветеринарные услуги. На рентабельность EBITDA негативное влияния оказал запуск производства в Приморье из-за увеличения расходов на корм.

🍭Сахарный сегмент

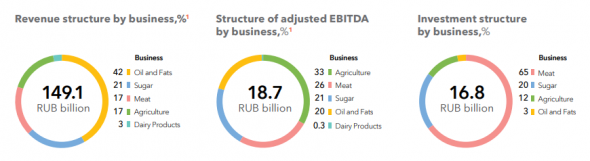

Сахарный сегмент не так сильно влияет на итоговые результаты из-за относительно небольшой доли в структуре выручки. Доходы выросли на 13% г/г, EBITDA прибавила 9% г/г. Рентабельность осталась на прежнем уровне (24%). Общую структуру выручки можно посмотреть в предыдущем посте.

Отчет вышел слабый и вдобавок был подкреплен решением ген. директора, Максима Басова, уйти со своего поста с 2022 года. По его словам приемник уже найден и подготовлен, его представят нам до конца текущего года. Более 10 лет он управлял бизнесом и нужно сказать, что весьма неплохо это ему удавалось.

При этом, Басов останется акционером компании (доля 8%) и сохранит место в совете директоров.

EV/EBITDA = 5,5 (средняя за 5 лет — 7,3)

P/E = 3,6 — на прибыль оказали влияние разовые факторы по переоценке биологических активов (+11 млрд. руб.).

P/E* = 5 (средняя за 5 лет — 6,5) — скорректированный показатель

По мультипликаторам наблюдается определенный дисконт, но это связано с высокой базой и высокими ценами на основную продукцию. В момент разворота цикла ситуация поменяется.

В рамках новой див. политики обещают платить 50% от ЧП по МСФО. Переоценка биологических активов в данном случае играет на руку акционерам. За последние 12 месяцев заработали на дивы 20,6 млрд. руб. или 153,1 рубль на акцию, что к текущей цене дает ДД в районе 13,7% годовых. Вполне неплохо для растущей компании, с учетом ее потенциала и развитием проекта в Приморье.

Акции в моменте смотрятся неплохо коррекция дает хорошую возможность нарастить немного позицию. Но нужно иметь в виду, что мы близко к пику цикла и в следующем году маржинальность и чистая прибыль будет под давлением. К слову, без учета прибыли от переоценки активов див. доходность составила бы 10% к текущим ценам, что уже не так интересно при текущих ставках.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

Русагро акции

Выкопировка из статьи в РБК от 27.06.2019:

«Майонезная земля

Московский жировой комбинат в Грайвороновском проезде работал с 1930-х годов. С 2002 года вошел в группу «Букет» Владислава Бурова. Предприятие мощностью 108 тыс. т майонеза и 2 тыс. т горчицы в год входило в топ-5 производителей майонеза в России, изготавливая в том числе «Провансаль». Активы «Букета» в пищевой промышленности были объединены в холдинг «Солнечные продукты». В него вошли маслоэкстракционные заводы в Саратовской области, Краснодарском крае и масложировые комбинаты в Саратове, Москве и Новосибирске.

Одним из создателей и совладельцев «Солнечных продуктов» был спикер Госдумы Вячеслав Володин. Свою долю и долю своей матери он продал в 2007 году своему партнеру Владиславу Бурову.

В 2018 году группа «Русагро» Вадима Мошковича заявила, что покупает холдинг «Солнечные продукты» у Бурова. «Русагро» выкупила и права требования к «Солнечным продуктам» по кредитам Россельхозбанка на сумму 34,7 млрд руб. Весной 2019-го «Ведомости» со ссылкой на источники сообщали, что «Русагро» может получить землю Московского жирового комбината, поскольку обеспечением по кредитам Россельхозбанка, по данным издания, выступали в том числе девелоперские проекты «Букета». Гендиректор «Русагро» Максим Басов сообщил РБК, что компания сейчас не контролирует АО «Грайвороново». Он не стал говорить, обладала ли когда-либо компания этим контролем.»

SPO группы ПИК идет параллельно. Их капитализация с 24 августа по 22 сентября выросла на 25%, за год рост составил более 250%(с 400 до 1400 р). С 23 сентября они начали падать, Русагро падает с 16 сентября. Дочерние структуры ВТБ владеют долей в ПИК, предоставляют ипотечное кредитование на их новой цифровой платформе. Это случайные совпадения с цифровыми стартапами Басова, девелоперскими Мошковича, встречами с миноритариями от ВТБ (на которых представители обеих компаний по часу говорили ни о чем, Светлана ликвидность путала с фрифлоут, покрытием назвала не тот процесс — в животноводстве это скрещивавание мужской особи и женской с целью получения приплода).

![]()

Ужасно, но Русагро дает скидку в 8% при размещении(((

Николай, пользуйтесь скидкой нарастить позицию)))

![]()

Ужасно, но Русагро дает скидку в 8% при размещении(((

![]()

Ключевое слово — может

Как могут раньше времени цену озвучивать?

И при таких дивах

Ужасно, но Русагро дает скидку в 8% при размещении(((

![]()

![]()

Авто-репост. Читать в блоге >>>

.

Компания РусАгро увеличила дивиденды до 50% и упала на 13%. Почему компанию стоит покупать?

РусАгро сильная, развивающаяся компания, которая работает в жизненно важном секторе экономики и имеет существенные перспективы роста в на рынке Китая. Более того грамотный подход к управлению компании позволяет менеджменту добиваться сильных финансовых результатов. Более того, компания очень дешево оценена для своих перспектив и финансовых результатов. С технической точки зрения, у нас также есть возможность роста на 20-25%, если не больше.

народ. поясните чайнику: вот подал я заявку на 10 тыр. Завтра прием заявок закончится. Дальше что?

Всем, кто подал заявки предложат купить Х штук за указанные 10 тыр? и я могу либо согласиться, либо отказаться?

Или мне по умолчанию начислять столько ГДР, сколько влезет в эти 10 тыр по той цене, какую определит эмитент?

Я не понимаю ценообразования этой процедуры.

Помогите разобраться с движение денежных средств РусАгро

Пробую прочитанное в «Финансовая отчётность» (Герасименко) осознать через реальные отчёты компаний. Сейчас изучаю отчёт «движение денежных средств» компании РусАгро, информацию взял из годового отчёта за 2020 год.

Из отчёта вижу, что за 2020 год в графе «изменение запасов» записаны жирные -13 280 552 тыс. руб. Вопрос, как определить себестоимость реализации запасов? Очевидно, что себестоимость должны быть значительно ниже полного цикла производства и сбыта продукции.

EBITDA за 2019 год 20 млрд. руб., за 2020 год 32 млрд. руб. Выходит, что если себестоимость реализации готовой продукции со склада низкая, то разница в EBITDA по сути обусловлена реализацией запасов продукции?

п.с. только учусь, за глупые и очевидные вопросы заранее сорян. Очень рассчитываю на ваши ясные и аргументированные ответы.

п.с.с. выходит, что за счёт созданных запасов можно выдать очень «ударный» год и рентабельность увеличить в разы, хорошая схема :).

Русагро. Разбор отчета за 9 мес. 2021

— Выручка за период составила 157 576 млн руб. (+45% г/г)

— Скорр. EBITDA составил 30 722 млн руб. (+52% г/г)

— Рентабельность по скорректированному показателю EBITDA сохранилась на уровне 19%

— Чистая прибыль за период составила 35 422 млн руб. (+126% г/г)

— Чистый долг составил 69 452 млн руб.

— Соотношение Чистый долг/Скорр. EBITDA (LTM) составило 1,63x (против 1,88х год назад).

Рост результатов Компании во многом обусловлен положительной динамикой выручки и доходов в масложировом (м/ж) и сельскохозяйственном (с/х) сегментах.

Выручка с/х сегмента увеличилась на 27% до 18 711 млн руб., а скорр. EBITDA — на 89% до 9 472 млн. руб. Причинами такой динамики компания назвала рост объемов продаж на пшеницу, который компенсировал снижение объемов по остальным культурам, особенно по сое. При этом, себестоимость продаж и общие и административные расходы остались на уровне аналогичного периода прошлого года, что и вызвало резкий рост скорр. EBITDA и его маржинальность (с 34% до 51%)

Выручка м/ж сегмента увеличилась на 72% – до 39 405 млн рублей, а скорр. EBITDA — на 37% до 10 067 млн. руб. Рост выручки был частично обусловлен ростом объема продаж промышленных жиров, потребительской молочной продукции, а также масла наливом. Последнее было связано с ожиданием роста экспортных пошлин на подсолнечное масло в конце 3 кв. 2021. В результате, несмотря на рост скор EBITDA, его маржинальность опустилась с 14% до 11% в результате роста расходов на сырье. Учитывая это, а также введение экспортных пошлин на масло, вероятно можно увидеть сжатие маржинальности по данному сегменту в следующем квартале.

В добавок, Компания информировала о решении Максима Басова, генерального директора ООО «Группа Компаний «Русагро», не продлевать свой контракт, истекающий 31 декабря 2021 года. А с 1 января 2022 года его должность займет сотрудник Компании, который будет объявлен до конца года. К данной новости мы относимся следующим образом:

Это выглядит скорее логично и нормально, чем негативно, и вот почему — у каждой компании есть свои этапы развития, за каждый из которых отвечает человек с конкретным набором опыта и компетенций.

Вторая половина 2021 года, на наш взгляд, была ознаменована выходом Компании на некое плато развития — продовольственный рынок РФ (в части реализуемой Компанией продукции) уже насыщен внутренними поставками, а сама Компания официально утвердила выплату 50% от чистой прибыли на дивиденды, что также является неким знаком выхода Компании на стадию зрелости и ограниченного роста.

Являясь владельцем крупного пакета акций и одновременно с этим гендиректором Компании, Басов скорее был предпринимателем, чем представителем менеджмента (с точки зрения подхода к совей работе). В задачи предпринимателя больше входит рост и бурное развитие, нежели реализация рутинных задач и поддержание стабильной работы бизнеса. Первым как раз и занимался Басов в Русагро. Сейчас же у него есть ряд проектов с совершенно другим потенциалом роста, где его амбиции и опыт были бы куда полезнее, да и ему самому было бы интереснее.

Вклад в дивиденды только за 3-ий квартал составил порядка 66 рублей на ГДР, что также является хорошим результатом. Вероятно, по результатам второго полугодия можно ожидать солидные дивиденды.

Мы продолжаем держать акции Русагро, как одного из самых недооцененных представителей защитного сектора, а также бенефициара текущей конъюнктуры на рынке продовольствия. Конечно, риски данной отрасли, которые, в частности, выражаются в намерении Правительства сдержать рост внутренних цен на ряд продукции, мы также учитываем. Так или иначе, мы будем следить за развитием событий.

Русагро акции

Николай, дауж. Из даун канала не смогли вырваться…

And_rey, так если на дневках глянуть, мы ещё из растущего не выпадали…

Николай, дауж. Из даун канала не смогли вырваться…

![]()

![]()

Что это было? В последнюю минутку…

igorwolf, тоже чуть не офигел. успеть бы слить завтра. нехилый навар получится за сутки по 50-52 рубля на акцию…

Что это было? В последнюю минутку…

![]()

![]()

Гендиректор Басов уходит со своего поста в Русгаро с 1 января

С 1 января 2022 г. в «Русагро» сменится генеральный директор. Вместо Максима Басова, который занимает эту должность с 2009 г., гендиректором станет Тимур Липатов.

Басов сообщил в дальнейшем он будет управлять собственным инвестиционным портфелем, включая долю в «Русагро». Помимо нее у Басова есть еще ряд проектов.

Зашибись, он же не «сечет поляну» ))). Номинальная должность что-ли стала… СХ и машиностроение с энергетикой — какбэ… мдя…

Часть 1

Год назад мы делали обзор Русагро. Сейчас мы анализируем Черкизово. Несмотря на то что обе компании связаны с аграрным сектором, у них есть много различий. Предлагаем сравнить их.

1. Free-float и акционеры.

🐔 Черкизово:

У Черкизово экстремально низкое количество акций в свободном обращении — 2,5%. Недвано компания заявила, что не исключает возможность SPO в будущем. Хотя всего год назадбыло погашено около 6% акций, что ещё сильней сказалось на free-float.

Почти 60% бумаг сконцентрировано в руках сыновей основателя компании — Бабаева.

🐷Русагро:

Компания совсем недавно провела SPO без допэмиссии. В результате, free-float увеличился с 20,3% до 24,6%. Кроме того, в рамках публичного предложения свою долю снизил владелец компании — Мошкович.

А вот бывший генеральный директор (Басов) и

Авто-репост. Читать в блоге >>>

Басов еще в сентябре намекнул, что уходит и остается в совдире.

Так что уход уже отыгран.

Sergey_ssw,

Уход не отыгран. Так как он ещё не ушёл. Так же есть неопределеность: кто же займёт этот новый пост. И насколько будет успешным?

Это, в том числе давит в определёном смысле на рост котировок.

Неопределеность так же вызывает достаточно высокая база. Смогут ли наращивать рост выше этих показателей так же успешно или нет?

Когда рост шёл за счёт предыдущей низкой базы, было понятно.

Другими словами, много вопросов на горизонте

Возможно поэтому и покидает свой пост генлиректор. Так сказать на волне успеха.

А тот его приемнек, на нем вся дальнейшая ответственность.

Дмитрий, да уже все отыграли… пару месяцев назад уже было понятно, что вероятность ухода с текущей должности очень высока. Он же сам комментировал эти слухи, и речь была уже оправдательная.

Не отыграли.

Это ровно то, о чем я намекал

Была конкретная неопределённость. Что и давило на котировки

И ещё целая чёрная неделя

Сплошные чёрные пятницы

Рынок может с осторожностью отнестись к назначению Тимура Липатова на должность гендиректора «Русагро» — Новости

Дмитрий, да отыграли уже это давно. Сейчас паника и страх общая на рынке, Падает все широким фронтом. Что касается Липатова, то очень похоже на смену стратегии компании: если раньше рост был в основном за счёт сделок m&a, то сейчас судя по всему будут заниматься реконструкцией мощностей и строительством новых. Для нас это период дойной коровы

За неделю с 22 по 28 ноября на рынке живых свиней и свиных полутуш произошло обвальное падение цен, в сегменте разделанного мяса цены снизились умеренно. Сильнее всего снижаются цены на отруба, идущие в промпереработку. Участники рынка сообщают о том, что спрос на свинину находится на минимальных значениях во всех сегментах. Ситуацию усугубило снижение обвалки по разным причинам на ряде крупных предприятий. Это сокращает предложение разделанного мяса в сетевую розницу

— из мониторинга Национального союза свиноводов

Высока вероятность того, что обвальное падение цен на живых свиней и свиные полутуши на текущей неделе продолжится и они могут опуститься до 95 и 141 рубля за 1 кг соответственно.

Цены на живых свиней в Центральном федеральном округе за неделю снизились со 118,61 рубля до 104,3 рубля за 1 кг, на полутуши — со 172,14 рубля до 154,03 рубля за 1 кг.

Авто-репост. Читать в блоге >>>

Басов еще в сентябре намекнул, что уходит и остается в совдире.

Так что уход уже отыгран.

Sergey_ssw,

Уход не отыгран. Так как он ещё не ушёл. Так же есть неопределеность: кто же займёт этот новый пост. И насколько будет успешным?

Это, в том числе давит в определёном смысле на рост котировок.

Неопределеность так же вызывает достаточно высокая база. Смогут ли наращивать рост выше этих показателей так же успешно или нет?

Когда рост шёл за счёт предыдущей низкой базы, было понятно.

Другими словами, много вопросов на горизонте

Возможно поэтому и покидает свой пост генлиректор. Так сказать на волне успеха.

А тот его приемнек, на нем вся дальнейшая ответственность.

Дмитрий, да уже все отыграли… пару месяцев назад уже было понятно, что вероятность ухода с текущей должности очень высока. Он же сам комментировал эти слухи, и речь была уже оправдательная.

Не отыграли.

Это ровно то, о чем я намекал

Была конкретная неопределённость. Что и давило на котировки

И ещё целая чёрная неделя

Сплошные чёрные пятницы

Рынок может с осторожностью отнестись к назначению Тимура Липатова на должность гендиректора «Русагро» — Новости

Басов еще в сентябре намекнул, что уходит и остается в совдире.

Так что уход уже отыгран.

Sergey_ssw,

Уход не отыгран. Так как он ещё не ушёл. Так же есть неопределеность: кто же займёт этот новый пост. И насколько будет успешным?

Это, в том числе давит в определёном смысле на рост котировок.

Неопределеность так же вызывает достаточно высокая база. Смогут ли наращивать рост выше этих показателей так же успешно или нет?

Когда рост шёл за счёт предыдущей низкой базы, было понятно.

Другими словами, много вопросов на горизонте

Возможно поэтому и покидает свой пост генлиректор. Так сказать на волне успеха.

А тот его приемнек, на нем вся дальнейшая ответственность.

Дмитрий, да уже все отыграли… пару месяцев назад уже было понятно, что вероятность ухода с текущей должности очень высока. Он же сам комментировал эти слухи, и речь была уже оправдательная.

Не отыграли.

Это ровно то, о чем я намекал

Была конкретная неопределённость. Что и давило на котировки

И ещё целая чёрная неделя

Сплошные чёрные пятницы

Рынок может с осторожностью отнестись к назначению Тимура Липатова на должность гендиректора «Русагро» — Новости

![]()

На должность гендиректора назначен топ-менеджер из энергетической отрасли Тимур Липатов; он приступит к исполнению своих обязанностей с 1 января 2022 г. Ранее с 2018 по 2021 rr. г-н Липатов занимал пост гендиректора “Силовых машин” (принадлежащих Алексею Мордашову) и с 2015 по 2018 rr. являлся гендиректором “ИнтерРАО — Управление электрогенерацией”. Ранее г-н Липатов занимал руководящие должности в таких компаниях как ОГК-3 и ОГК-5, а также Технопромэкспорт. Как сообщает РБК, Липатов присоединился к команде Pycarpo в сентябре 2021 г. в качестве советника мажоритарного акционера компании Вадима Мошковича. Pycaгpo планирует подписать с г-м Липатовым пятилетний контракт — перед новым гендиректором будут поставлены цели по увеличению капитализации компании не менее чем в два раза, созданию и запуску новых самостоятельных бизнес-направлений, комплементарных Pycarpo, а также поиску и реализации новых международных инвестиционных возможностей на горизонте 5-10 лет.

Авто-репост. Читать в блоге >>>

Гендиректор Басов уходит со своего поста в Русгаро с 1 января

С 1 января 2022 г. в «Русагро» сменится генеральный директор. Вместо Максима Басова, который занимает эту должность с 2009 г., гендиректором станет Тимур Липатов.

Басов сообщил в дальнейшем он будет управлять собственным инвестиционным портфелем, включая долю в «Русагро». Помимо нее у Басова есть еще ряд проектов.

Гендиректор Басов уходит со своего поста в Русгаро с 1 января

С 1 января 2022 г. в «Русагро» сменится генеральный директор. Вместо Максима Басова, который занимает эту должность с 2009 г., гендиректором станет Тимур Липатов.

Басов сообщил в дальнейшем он будет управлять собственным инвестиционным портфелем, включая долю в «Русагро». Помимо нее у Басова есть еще ряд проектов.

Авто-репост. Читать в блоге >>>

![]()

Русагро нашла преемника на пост гендиректора

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек.

К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент

Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

Авто-репост. Читать в блоге >>>

РусАгро ― ведущий агропромышленный комплекс. Недавно компания отчиталась за квартал. По мнению аналитиков, отчет вышел слабым. Давайте, посмотрим, результаты компании и причины такой динамики.

Финансовые результаты:

— Выручка выросла на 45% год к году и составила 53,2 млрд руб.

— Скорректированный показатель EBITDA вырос на 4% – до 8,6 млрд руб.

— Чистая прибыль увеличилась в 3 раза – до 17,8 млрд руб.

Выручка «Русагро» выросла в основном за счет роста цен. Сейчас продукция компании практически перестала дорожать, за исключением свинины в РФ и сои. Низкий рост EBITDA объясняется увеличением стоимости кормов, семян подсолнечника, покупного масла, а также большими операционными расходами на запуск свинофермы в Приморье. Чистая прибыль – на рекордном уровне за счет переоценки биологических активов и сельскохозяйственной продукции. Реальный прирост составил 31%.

Авто-репост. Читать в блоге >>>

Газпром

Юнипро

Сбербанк

Mail.Ru Group

Новый Колизей

Лукойл

Экспорт в 50 стран, 25% выручки — экспорт.

Структура бизнеса, по данным годового отчета 2019:

Русагро в России:

№1 вертикально-интегрированный производитель еды

№2 производитель сахара

№3 производитель свинины

№3 землевладелец по площади

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя».

Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.

В апреле 2011 года Компания провела публичное размещение своих акций и листинг на Лондонской фондовой бирже (London Stock Exchange, LSE).

На ММВБ торгуются расписки Русагро.

5 ГДР=1 акция Ros Agrо PLC.

Уставной капитал составляет 27 333 333 акций или 136 666 665 ГДР

Русагро экспортирует продукцию в 14 стран СНГ и мира.

Русагро занимает 15% рынка сахара России и №2 рынка свинины