Доходность за 2020 год по договорам накопительного страхования жизни ООО «РСХБ-Страхование жизни»

Для полисов накопительного страхования жизни ООО «РСХБ-Страхование жизни», номинированных в рублях РФ, ставка фактической инвестиционной нормы доходности, используемая при начислении дополнительного инвестиционного дохода для продуктов накопительного страхования жизни «Мечты под защитой» и «Золотой запас», составила 9,04%* за 2020 год.

«Сохранение капитала и финансовая защита страхователя и его близких при непредвиденных обстоятельствах – это основная задача продуктов накопительного страхования жизни, и в прошедшем году НСЖ в очередной раз доказало, что является эффективным финансовым инструментом, позволяющим приумножать капитал, – прокомментировал генеральный директор компании Андрей Чуйко, – ведь результаты инвестиционной деятельности наших экспертов обеспечили владельцам полисов РСХБ-Страхование жизни дополнительный инвестиционный доход и в 2020 году.

Хочу также напомнить владельцам программ накопительного страхования жизни со сроком действия 5 лет и более, что они могут ежегодно получать социальный налоговый вычет, тем самым увеличивая доходность этого инструмента».

* Фактическая инвестиционная доходность включает в себя гарантированную норму доходности, предусмотренную действующим договором страхования, и начисляется с учетом доли участия страхователя в инвестиционном доходе страховщика на страховые резервы по договору.

Нужна помощь?

Оставьте сообщение через форму обратной связи

БЕНЕФИТ. Гарантия

Инвестиции с гарантированным доходом

Инвестиции со 100% защитой капитала и гарантированным доходом 22%

(суммарно за срок действия договора)

5 лет

от 50 000 ₽ до 120 000 ₽

размер страхового взноса

до 182,4%

страховая защита (от суммы взноса)*

18 – 70 лет

возраст застрахованного на момент заключения договора

до 35%

социальный налоговый вычет (но не более 15 600 руб.)

гарантированный доход (суммарно за срок действия программы)

Подробнее о продукте

Как

работает

Страховые

риски и защита

Приблизительный расчет для взноса 100.000 ₽ при условии доходности инвестиционного купона 10% за 5 лет

Параметры страховой защиты по программе

| Страховые риски | Выплаты 1 |

|---|---|

| 1. Дожитие Застрахованного лица до окончания срока страхования (выплата по окончании срока страхования) | 121,6% от суммы взноса |

(выплата по факту наступления страхового события)

0,1% страховой суммы по дожитию с 1-го по 4-й годы

+ 1%, 1%, 1%, 2%, 5%

Итого: 10% за 5 лет

(инвестиционный купон = ДИД 2 )

Итого за 5 лет:

— за счет инвестиционного купона:

1. Порядок и сроки страховой выплаты в случае наступления страхового события определяются в договоре страхования

2. Дополнительный инвестиционный доход – сумма, подлежащая выплате в порядке и в случаях, предусмотренных Правилами страхования и/или договором страхования, в связи с участием Страхователя

3. Инвестиционный купон выплачивается при выполнении условия.

Состав

корзины

Unilever

Unilever

Британско-нидерландская компания, один из мировых лидеров на рынке пищевых продуктов и товаров бытовой химии и парфюмерии. Штаб-квартиры — в Лондоне (Великобритания) и Роттердаме (Нидерланды). Основана в 1930 году.

Социальная сеть для публичного обмена сообщениями для пользователей интернета любого возраста. Публикация коротких заметок в формате блога получила название «микроблогинг». Пользование сервисом бесплатно. Сервис создан в 2006 году.

Газпром

Газпром

Российская транснациональная энергетическая компания, более 50 % акций которой принадлежит государству. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. Доля «Газпрома» в мировых запасах газа составляет 16 %, в российских — 71 %. Основана в 1990 году.

Pfizer

Pfizer

Американская фармацевтическая транснациональная компания, одна из крупнейших в мире. Портфель продуктов компании включает лекарственные препараты, в том числе вакцины, а также хорошо известные во всем мире витамины и продукцию, способствующую поддержанию здоровья. Штаб-квартира расположена в Нью-Йорке, а главный исследовательский центр находится в Гротоне, штат Коннектикут. Основана в 1849 году.

Moderna

Moderna

Американская биотехнологическая компания, сфокусированная на разработке лекарств и вакцин на основе технологий работы с матричной РНК. Основана в 2010 году.

Air France-KLM

Air France-KLM

Европейская холдинговая авиакомпания. Штаб-квартира находится в аэропорту имени Шарля де Голля, недалеко от Парижа. Авиакомпания является крупнейшей в мире, с точки зрения объёма выручки и третьей в мире с точки зрения количества пассажиро-километров и размера пассажирского флота. Основана в 2004 году.

Инвестиционное страхование жизни и отзывы тех, кто получал деньги

Последние изменения: 23 апреля 2021

Сегодня на фоне снижающихся ставок по вкладам, падения цен на нефть и роста стоимости недвижимости граждане России ищут различные пути инвестирования своих денежных средств для их сохранности от инфляции и получения дополнительного дохода. Многие, наверное, слышали об инвестиционном страховании жизни (ИСЖ). Но мало кто знает, что это такое и можно ли вообще на нем заработать? Давайте разберемся.

Инвестиционное страхование жизни (ИСЖ) — что это?

Инвестиционное страхование жизни – это комплексный продукт страховых организаций, включающий одновременно личное страхование обладателя полиса и получение дополнительного дохода путем инвестирования.

Срок страхования в данном случая будет продолжительным: от 3 лет и более.

В чем смысл ИСЖ?

Приобретая полис ИСЖ у страховой компании, можно рассчитывать на:

Страхование жизни — на что можно рассчитывать?

Какие ситуации будут являться основание для получения выплат от страховой по полису инвестиционного страхования жизни?

Поскольку суть данного страхования заключается также в предоставлении клиенту страховой защиты, то он имеет право на получение выплат по ней при наступлении следующих случаев:

В первом случае выплата устанавливается условиями договора и может составлять до 300% от внесенных средств.

В двух остальных случаях клиент получает гарантированную часть и при наличии рисковую.

Внимание! Страховые компании очень неохотно расстаются со своими деньгами и зачастую при страховании жизни и здоровья в договоре есть множество оговорок. Поэтому при заключении договора его необходимо очень тщательно изучить.

Что представляет собой ИСЖ как инструмент инвестирования?

Клиент заключает договор со страховой организацией на инвестиционное страхование и вносит предусмотренную договором страховую премию.

Страховая премия по данному типу страхования делиться на:

Денежные средства в накопительной части идут на приобретение инструментов с низким процентом риска, но с относительно невысокой доходностью. В данном случае средства тратятся на приобретение государственных облигаций, вносятся на банковские вклады и т.п.

Смысл данных вложений заключается в том, чтобы ко времени окончания договора ИСЖ, сберечь накопительную часть от инфляции и хотя бы немного ее преумножить. Этот рост происходит за счет полученных процентов от консервативных источников.

Инвестиционная часть страховой премии пойдет на приобретение высокодоходных, но вместе с тем более рисковых активов, среди которых основными являются приобретение валюты иностранных государств, золота, акций компаний и т.п. Доход в этом случае возможен за счет значительного их роста в будущие периоды. Однако, если рост не произошел, то инвестор не теряет свои вложения за счет гарантированной части.

Инвестиционное страхование жизни: полюсы и минусы

Может показаться, что данное инвестиционное страхование схоже с вкладом, но это не верное представление. А теперь давайте подробно осветим все плюсы и минусы этого вида инвестирования, чтобы понять стоит ли с ним связываться.

Плюсы ИСЖ

В качестве преимуществ от использования страхования как дополнительного источника дохода можно назвать:

Минусы ИСЖ

Недостатков у данного вида страхования также не мало:

Договор инвестиционного страхования жизни

Ниже представлена информация по заключению договора ИСЖ, а также его расторжению.

Как правильно заключить договор ИСЖ?

Для того, чтобы стать инвестором по договору ИСЖ необходимо:

Эксперты советуют на этапе отбора страховой компании и ознакомления с документацией уделить внимание следующему:

Как расторгнуть договор ИСЖ?

Для этого необходимо:

Важно! У вас есть только 14 дней с момента заключения договора, в течении которых можно запросить у страховой компании возврат внесенных денежных средств. Если этот срок истек, то полный возврат внесенных денег невозможен.

Инвестиционное страхование жизни — отзывы

Сразу оговорюсь, что большинство отзывов об инвестиционном страховании жизни негативные. Хотя попадаются и положительные, но их очень мало. В целом, люди пишут, что менеджеры страховых компаний стараются скрыть все подводные камни по договору и мало, что говорят о рисках и получении выплат при страховом случае. Я приведу несколько высказываний из “Отзовика” от тех, кто реально заключил договор ИСЖ со страховыми компаниями.

Наталья Птичкина, Барнаул: “… деньги, внесенные вами на счет страховщика, могут понадобиться вам раньше, чем через пять лет, а получить всю сумму вы не сможете. Вам придется выплатить выкупную сумму, и чем раньше до окончания срока договора вам понадобятся деньги, тем больше будет выкупная сумма. К примеру, если вы внесли 500 000 рублей, а через три месяца они вам понадобились, то вернуть вы сможете всего лишь 345 000.”

Кабышева Альфия, Пермь: “… За такое время и 28 тысяч с копейками, это получается чуть больше 4%в год. Мало того, что я не имела права их снимать по договору, нет при желании конечно можно, но только я бы не получила свои деньги, столько сколько я положила, а намного меньше. При досрочном погашении в первый год я получила бы от своих кровных только 71%. Далее по нарастающей :81%., 88%. Я, конечно, не ожидала 20%, но рассчитывала не меньше 10%, но никак не ожидала, что около 4% будет. Всё-таки три года были в обороте.»

Неизвестный пользователь, Банки.ру: «Очень интересная программа исж Инвестор, особенно для таких людей как я. Которые и хотят инвестировать, и даже есть что, но не умеют,и не знают с чего начать. Бесплатные курсы в интернете просто бесполезны, а платные стоят дорого. Поэтому решил довериться специалистам, и таки оформить Инвестор. Сначала до конца не понимал, что к чему, сначала консультировался по телефону перед приездом, всё узнавал. Потом поехал в офис оформлять. Сейчас наблюдаю за ходом программы в личном кабинете, там прекрасно видно, что покупают, продают, и вообще можно уточнить любую подробность у консультантов. Мне пока всё нравится.»

А вот еще несколько скриншотов уже с инвестиционного ресурса Смартлаб и еще одного источника с мнениями от пользователей: стоит ли связываться с инвестиционным страхованием жизни?

Согласен с автором, что элементарно можно ничего не заработать. Причем вкладываясь в облигации можно иметь гораздо больший процент — от 6 до 10%. Причем их в любой момент можно продать.

Да уж, то что с деньгами ничего нельзя сделать 3 года это конечно трешь. Ладно было бы там высокая доходность…Не в пример этому лучше открыть тогда индивидуальный инвестиционный счет у брокера и вложится на 3 года в акции типа Газпрома и Сбера или надежные облигации, где вообще не надо особо ничем заморачиваться, а доходность составляет 6-12%. Хочешь не хочешь, а что то да заработаешь. Причем как акции так и облигации в любое время можно продать.

Ну, а последние комментарии я бы оставил вообще без комментариев… 🙂 Простите за каламбур. То, что менеджеры страховых компаний приукрашивают данный продукт и много чего не договаривают — это истинная правда.

Выводы

Инвестиционное страхование жизни – это достаточно «молодой» продукт инвестиционного рынка и прежде, чем рассматривать его в качестве главного объекта вложений своих средств, стоит оценить все риски и возможности данного инструмента. Впрочем, давайте не забывать, что основной задачей этого продукта является страхование жизни (стоит ли страховаться при путешествиях за границу?). А возможность одновременно с этим заработать это уже как приложение к данному продукту. Многие об этом забывают и говорят только об инвестиционной составляющий. Она здесь конечно вызывает много вопросов и тем не менее если найти надежную страховую компанию, работающую с известным брокером, то вполне можно приумножить свой капитал. Кстати, занимаются инвестиционным страхованием жизни и многие банки. Там вас проконсультируют по всем вопросам, касающимся ИСЖ, а если вам не подойдет этот продукт, то могут предложить другие выгодные варианты инвестирования — в том числе в акции и облигации.

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

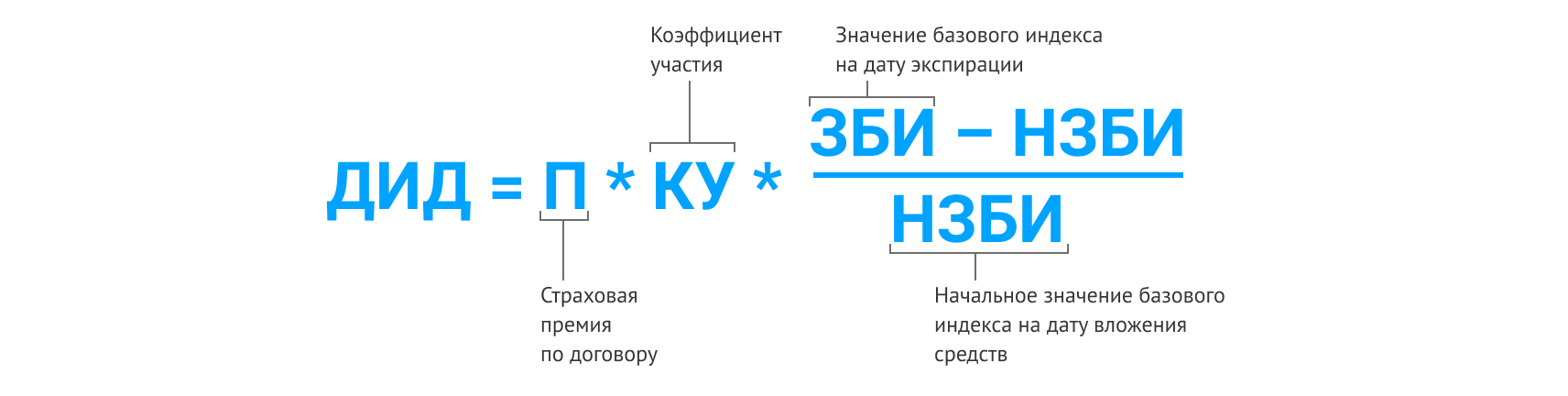

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

Как считается доход по ИСЖ

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.