Русал акции

![]()

Совет директоров РУСАЛа 14 декабря рассмотрит вопрос о созыве внеочередного собрания акционеров по вопросу выплаты дивидендов за 9 месяцев 2021 г. Об этом сообщается в пресс-релизе компании. Процедуру инициирует миноритарный акционер Sual Partners. Если совет директоров одобрит инициативу, то ВОСА может состояться 10 января 2022 г. Список лиц для участия в голосовании будет определен 17 декабря 2021 г.

Sual уже в этом году инициировал аналогичный вопрос, но только относительно дивидендов за 1-е полугодие 2021 г., и тогда мажоритарный акционер EN+ был против. С учетом этого, а также того факта, что финансовые результаты РУСАЛа за 3 кв. еще не опубликованы, мы полагаем, что инициатива Sual не будет одобрена советом директоров.

Авто-репост. Читать в блоге >>>

![]()

Вряд ли новая попытка Sual получить дивиденды за 9 месяцев увенчается успехом. «РУСАЛ» публикует отчетность дважды в год по полугодиям. Если не удалось решить по итогам I полугодия, то будет сложно обосновать дивиденды на основе промежуточных не публикуемых результатов. К тому же временные пошлины на экспорт алюминия с 1 августа до конца года уменьшают доходы «РУСАЛа», и это тоже может стать аргументом против.

Калачев Алексей

ФГ «Финам»

Важной частью доходов «РУСАЛа» станут дивиденды «Норникеля» за 9 месяцев 2021 г., которые в совокупности составят 232,84 млрд руб. На долю «РУСАЛа» из них придется порядка 61,5 млрд руб. Однако собрание акционеров «Норникеля» утвердит их только 14 января. Стоит ли делить шкуру неутвержденного медведя? Я полагаю, больше шансов добиваться от «РУСАЛа» дивидендов по итогам года.

Авто-репост. Читать в блоге >>>

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

В соответствии с заявкой, Sual Partners попросила совет директоров «Русала» созвать внеочередное общее собрание акционеров для рассмотрения распределения прибыли путем выплаты дивидендов по итогам девяти месяцев 2021 г. Совет директоров компании проведет заседание 14 декабря 2021 г. для обсуждения существенных вопросов, связанных с собранием акционеров, которое состоится 10 января 2021 г.

Авто-репост. Читать в блоге >>>

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

![]()

Включили… Может фонды считают что MCSI Ru пойдет в низ и шортили на включении? Похоже действительно тазики ставить на 65-63 нужно.

Bowman, кто-то постелил красную дорожку фондам с самыми привлекательным условиями.

![]()

Включили… Может фонды считают что MCSI Ru пойдет в низ и шортили на включении? Похоже действительно тазики ставить на 65-63 нужно.

![]()

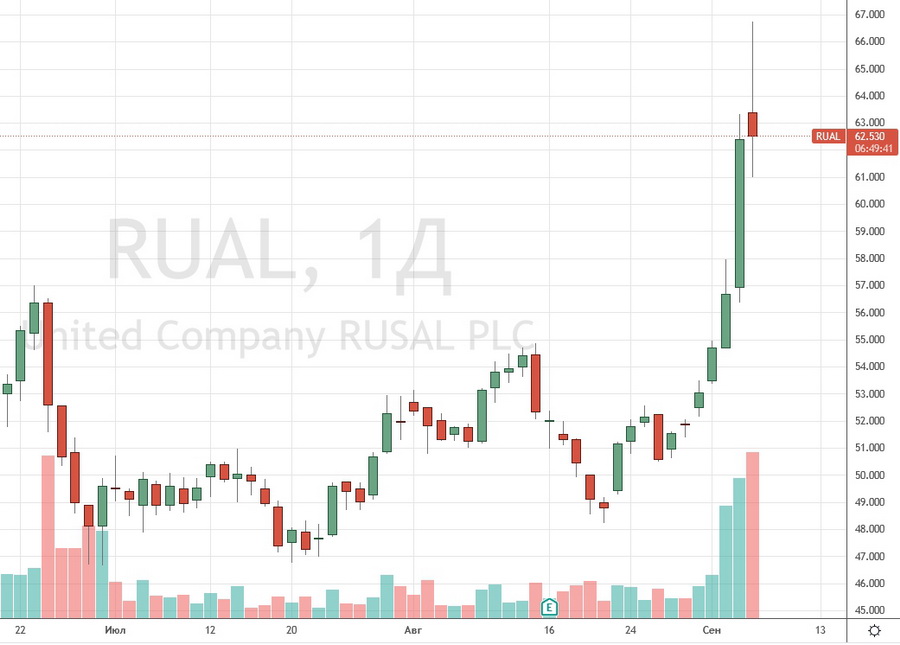

Что за жесть у вас тут происходит в цене и объёмах?! Объём за день прошёл не просто исторический, а троекратный максимальному дневному объёму за 7 лет.

![]()

Что за жесть у вас тут происходит в цене и объёмах?! Объём за день прошёл не просто исторический, а троекратный максимальному дневному объёму за 7 лет.

![]()

Сегодня вроде включение в индекс на закрытии, можно ожидать больших объемов и нерыночных цен))

![]()

![]()

![]()

МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

![]()

«Мы в диалоге с Гонконгской биржей, это плановый диалог. Никаких препятствий мы не видим»

— заместитель генерального директора En+ Group по стратегии и рынкам капитала, директор по стратегии и связям с инвесторами «Русала» Олег Мухамедшин.

Выделение (demerger) активов с более высоким углеродным следом произойдет не ранее середины следующего года.

Листинг новой компании — не ранее второй половины 2022 года.

Письмо хедж-фонда Odey, послужившее причиной для проверки Гонконгской биржи, в «Русале» не видели

Комментируя идею выкупа у миноритариев «Русала»:

«Трудно сказать. Рано обсуждать это еще, мы должны пройти определенный путь».

Авто-репост. Читать в блоге >>>

📈Русал растёт на 2.5%, компания не рассматривает перевод в статус частной компании

📈Русал +2.5% «Русал» не рассматривает выкуп акций миноритариев и последующий перевод компании в статус частной, заявила алюминиевая компания в среду, комментируя публикации на эту тему в китайских СМИ.

«Хотя компания продолжает оценивать варианты максимизации акционерной стоимости, в настоящее время они не включают планы по выкупу акций миноритарных акционеров для проведения приватизации, и совет директоров не рассматривал приватизацию компании», — заявил «Русал».

Предположение о грядущем выкупе и переводе в статус частной компании высказал, по данным китайских СМИ, лондонский хедж-фонд Odey Asset Management’ Natural Resources Fund в своем обращении к регулятору Гонконга. Фонд Odey попросил изучить детали грядущего spin off высокоуглеродных активов «Русала» в том числе на предмет того, имеют ли право крупнейшие акционеры «Русала» En+ и Sual Partners голосовать на собрании акционеров по этой сделке. После завершения spin off основной акционер «Русала» может инициировать перевод компании в статус частной и выкуп миноритариев, считает Odey.

«Хотя компания продолжает оценивать варианты максимизации акционерной стоимости, в настоящее время они не включают планы по выкупу акций миноритарных акционеров для проведения приватизации, и совет директоров не рассматривал приватизацию компании», — заявил «Русал».

Предположение о грядущем выкупе и переводе в статус частной компании высказал, по данным китайских СМИ, лондонский хедж-фонд Odey Asset Management’ Natural Resources Fund в своем обращении к регулятору Гонконга. Фонд Odey попросил изучить детали грядущего spin off высокоуглеродных активов «Русала» в том числе на предмет того, имеют ли право крупнейшие акционеры «Русала» En+ и Sual Partners голосовать на собрании акционеров по этой сделке. После завершения spin off основной акционер «Русала» может инициировать перевод компании в статус частной и выкуп миноритариев, считает Odey.

Авто-репост. Читать в блоге >>>

Хотя «Русал» продолжает оценивать варианты максимизации акционерной стоимости, в настоящее время планы по предложению покупки акций миноритарных акционеров компании не рассматриваются и совет директоров не планирует какую-либо приватизацию

— комментарий компании по запросу Гонконгской фондовой биржи из-за на публикации газеты Financial Times

Ранее хедж-фонд Odey Asset Management писал о своих опасасениях, что достигнутые Sual Partners и En+ Group договоренности о разделении активов может поставить под угрозу интересы миноритарных акционеров.Фонд добивается лишения «Суала» и En+ права голоса в данном вопросе. Odey Asset Management выступает за изменение политики выплаты дивидендов в обмен на поддержку разделения активов.

Авто-репост. Читать в блоге >>>

МК«ОК РУСАЛ» Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Международная компания публичное акционерное общество «Объединённая Компания «РУСАЛ»»

1.

Авто-репост. Читать в блоге >>>

Гонконгская биржа изучает жалобу британского фонда о том, что разделение активов Русала заденет интересы миноритариев

Регулирующие органы Гонконгской фондовой биржи получили от лондонского хедж-фонда Odey Asset Management (у фонда есть деривативы «Русала») жалобу о том, что договоренность «Суала» и En+ о выделении высокоуглеродных активов «Русала» в отдельную компанию может поставить под угрозу интересы миноритариев.

Фонд добивается лишения «Суала» и En+ права голоса в вопросе о разделении активов.

Odey Asset Management может добиваться от «Русала» изменения политики выплаты дивидендов в обмен на поддержку разделения активов компании.

Управляющий активами фонда рассказал, что ситуация обсуждалась им с руководством «Русала» и En+.

Мы признательны за продолжающееся взаимодействие со всеми заинтересованными сторонами, в особенности с правлением En+ и «Русала», что должно свести к нулю возможность потенциальных или предполагаемых конфликтов с миноритарными акционерами

«Русал» взлетел почти на 7%. Эксперты назвали возможные причины роста

Акции российского производителя алюминия «Русал» в начале торгов Московской биржи выросли почти на 7% при отсутствии значимых корпоративных новостей. На максимуме бумаги поднимались до ₽39,99 за акцию. На Гонконгской фондовой бирже (HKEX) в ходе торгов в среду бумаги дорожали на 10,8% — до 4,32 гонконгского доллара. К закрытию торгов на бирже Гонконга рост сократился до 7,7% (4,2 гонконгского доллара).

Некоторые источники связывают динамику с покупкой «Русалом» немецкой компании Aluminium Rheinfelden, однако информация о сделке была опубликована еще на прошлой неделе, отмечает аналитик компании «Велес Капитал» Василий Сучков. Aluminium Rheinfelden является одним из лидеров на рынке Германии по производству алюминиевых сплавов, полуфабрикатов и углеродных материалов и крупным поставщиком ведущих мировых автомобильных компаний. Сделка несущественна в финансовом плане, однако покупка активов в Германии может свидетельствовать о нормализации отношений «Русала» с ЕС, который несколько месяцев назад обвинил компанию в нарушении соглашения с Управлением по контролю за иностранными активами (OFAC), отметил эксперт «Велес Капитала».

Ранее «Русал» объявил о заключении партнерского соглашения с Henan Mingtai Aluminum Co., Ltd., крупным производителем алюминиевой продукции, сообщили в «Универ Капитале». «Русал» будет поставлять низкоуглеродный алюминий бренда ALLOW на заводы компании Mingtai, в том числе на новое прокатное предприятие в Кванъяне (Южная Корея). Выпуск продукции начнется в третьем квартале 2021 года. Других корпоративных новостей, которые могли бы стимулировать рост акций, от компании не было, отметил Артем Лютик.

«Русал» — один из крупнейших в мире производителей алюминия с долей рынка около 6%. Основную выручку компании приносит производство и продажа алюминия. Крупнейшие акционеры компании — группа En+ (56,9% акций) и СУАЛ (26,5% акций), 16,6% акций находятся в свободном обращении. Основателем компании является Олег Дерипаска.

Начальник управления торговых операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Георгий Ващенко отмечает, что резкий рост акций начался не в России, а в Гонконге, и это говорит о том, что спекулятивные ожидания отыгрывали международные инвесторы. Поводом для повышения могли в том числе стать предположения на тему изменения акционерного соглашения в «Норникеле» («Русал» — крупный акционер компании), дивидендов «Норникеля» или изменений доли в биржевых индексах, рассуждает аналитик. По мнению Ващенко, дальнейшая динамика акций «Русала» будет зависеть от того, насколько публичная информация оправдает спекулятивные ожидания, вызвавшие рост.

Существенный рост цены бумаг в Гонконге мог быть связан с надеждами инвесторов на быстрое восстановление мировой экономики, и в первую очередь на восстановление в автомобильной промышленности, что позитивно скажется на акциях российского производителя алюминия, добавил эксперт «Универ Капитала».

Какой потенциал у акций РУСАЛа

Акции РУСАЛа, российского производителя алюминия мирового масштаба, в последние недели стабильно держатся в числе лидеров торгов на Московской бирже. С 20 августа рост составил около 40%, а с начала года акции компании выросли на 75%. С чем связан рост и есть ли еще потенциал?

Цены на алюминий

В 2022 г. высокие цены на алюминий могут сохраниться, учитывая предпосылки к структурному дефициту на фоне высокого спроса со стороны «зеленой» энергетики. Это будет поддерживать финансовые результаты компании.

Доля в ГМК Норильский никель

Пока не ясно точно, какая доля денежной подушки будет направлена на гашение долга, а какая — на капиталоемкую инвестпрограмму. Однако большой запас кэша в сочетании с ростом EBITDA за счет высоких цен позволяет с оптимизмом смотреть на долговой профиль компании и ожидать делевереджа.

В декабре РУСАЛ может получить от Норникеля промежуточные дивиденды за 9 месяцев 2021 г., которые могут быть рассчитаны по старой формуле из расчета 60% от EBITDA. Это будет дополнительным бонусом к операционной прибыли РУСАЛа.

Дивидендная политика РУСАЛа

Дивидендная политика РУСАЛа предполагает выплату 15% от ковенантной EBITDA, которая включает в себя EBITDA от алюминиевого бизнеса и дивиденды, полученные от доли в Норильском никеле. Однако с 2017 г. РУСАЛ не платит дивиденды, отдавая предпочтение сокращению долга.

Перспективы разделения бизнеса

Однако миноритарный акционер Sual Partners, контролирующий более 25% в компании, похоже, не согласен с разделением компании. Также СМИ сообщали, что компания приостановит процесс разделения из-за введения новых экспортных пошлин.

Таким образом, вопрос разделения компании повис в воздухе. Конкретики пока нет, поэтому этот фактор можно считать риском, который может стать как позитивом, так и негативом для инвестиционного кейса РУСАЛа в будущем.

Выводы

Ключевым фактором инвестиционной привлекательности акций является перспектива делевереджа за счет благоприятной рыночной конъюнктуры и сохранения дивидендных потоков от ГМК Норильский никель после принятия новой дивидендной политики.

В результате прибыль на акцию вырастет, что при возвращении к выплате дивидендов в будущем может обеспечить привлекательную доходность для инвесторов. При таких перспективах акции вполне могут подняться выше 90 руб. за бумагу на горизонте следующих 12 месяцев.

При этом стоит отметить важный фактор. Рынок оценивает долю РУСАЛа в Норникеле исключительно по дивидендным потокам, игнорируя ее рыночную стоимость. На текущий момент стоимость этой доли почти идентична капитализации самого РУСАЛа.

Реализация части пакета через процедуру обратного выкупа в июне 2021 г. могла бы привести к переоценке доли, но рынок до сих пор предпочитает игнорировать рыночную стоимость. На долгосрочном горизонте эта недооценка может постепенно исчезать.

Бонус: Возможность включения в индекс MSCI RUSSIA

Ключевым критерием для включения акций в индекс MSCI Russia является рыночная оценка free-float. После роста акций компании с начала года бумага имеет все шансы на включение в индекс в рамках ноябрьской ребалансировки. Если этот сценарий реализуется, то притоки капитала в акцию со стороны пассивных фондов могут оказать дополнительную поддержку котировкам на краткосрочном горизонте и ускорить рост.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции Русал растут на 6% из-за совокупности фона новостей, событий и ошибок

Панические действия инвесторов продолжают подталкивать акции Русал к росту. За счёт некоторых новостей, фактов и ошибок, акции уже сделали почти 50% за 3 недели:

Семидневный безбашенный рост до отметки 2909.5$ за 1 тонну алюминия. Кто бы мог подумать…

Ещё одним провокатором стал государственный переворот в Гвинее. А ведь она из главных поставщиков бокситов. Акционеры Русала в этот момент закурили безфильтровую приму. Ведь Русалу до этого там принадлежала Компания бокситов Киндии, месторождение Dian-Dian и комплекс Friguia. Общий объём их добычи за 1 полугодие 2021 года составило 3,8млн. тонн бокситов. Стоит ли говорит, что котировки Русала начали падать из-за трусости некоторых инвесторов. Однако всё вернулось к росту, после заявления лидера захватчиков власти, где он обещал сохранить договорённости с прежним правительством.

Сегодняшний рост акций так же связан с пропитыми мозгами инвесторов-алкашей. Учитывая пятницу, они перепутали акции Русал с акциями на алкоголь в магазинах Росал24. (здесь могла быть ваша реклама!). И стали скупать в большом количестве.

Citigroup ожидает цену на алюминий в 2022 году в 3010$ за тонну.

И вообще я стал за собой замечать странности: мой взор всё чаще пытается выцепить бесхозную алюминьку. Смотрю обучающее видео плавки алюминия и создание предметов из этого металла. Но пока проявляю безучастие. Когда будет пыдыдыщ алюминия?

Акции «Русала» взлетели после переворота в Гвинее. Что будет дальше?

В Гвинее — государстве на западе Африки — произошел государственный переворот. Власть в стране захватили военнослужащие подразделения спецназначения во главе с полковником Мамади Думбуя. Они арестовали президента страны Альфа Конде, а Думбуя в обращении к гражданам объявил о низложении власти в стране, роспуске правительства, отмене действующей Конституции и закрытии границ республики. По его словам, к восстанию военных побудила сложная экономическая, политическая и социальная ситуация в стране.

На этой новости акции «Русала» в первые минуты торгов на Мосбирже 6 сентября подскочили на 6,97%, до ₽66,75 за бумагу. Однако затем рост замедлился, а потом сменился падением: на 18:00 мск «Русал» торговался на уровне ₽61,46 за бумагу, что на 1,5% ниже уровня закрытия предыдущего торгового дня.

По итогам торгов понедельника в Гонконге котировки производителя взлетели на 14,45%, до 6,97 гонконгского доллара.

Почему Гвинея важна для «Русала»?

Гвинея — один из крупнейших поставщиков бокситов, сырья для производства алюминия. На сегодняшний день подтвержденные запасы бокситов в стране составляют около 20 млрд тонн — больше, чем в какой-либо другой стране. Гвинея соперничает с Австралией как основной поставщик бокситов в Китай, который является крупнейшим в мире рынком для алюминия, пишет Bloomberg. По данным правительства Гвинеи, в прошлом году страна в совокупности отгрузила 84,2 млн тонн бокситов. В Китай пошла большая часть этого объема.

«Русал» в Гвинее производит около 40% всех бокситов и 5% алюминия. Ему принадлежит Компания бокситов Киндии (добыча 3,5 млн тонн бокситов в год), боксито-глиноземный комплекс Friguia (2,1 млн в год) и месторождение бокситов Dian-Dian (3 млн тонн в год). Компания бокситов Киндии — крупнейший сырьевой актив «Русала». На нем добывается около 25% от всех бокситов российской компании.

По данным операционной отчетности «Русала», в первом полугодии 2021 года его гвинейские компании добыли 3,8 млн тонн бокситов, или 50% от всего производства группы. В случае перебоев с поставками бокситов предложение на рынке алюминия теоретически может сократиться и цены на металл вырасти. Это положительно повлияет на акции «Русала», что и отыгрывают участники рынка.

Продолжит ли дорожать алюминий?

Аналитик инвесткомпании «Фридом Финанс» Евгений Миронюк объяснил реакцию рынка тем, что политическая нестабильность в Гвинее повышает вероятность сбоев в поставках бокситов, поскольку западноафриканская страна остается их основным поставщиком. «Мы ожидаем задержку в отгрузках из Гвинеи. Кроме того, их периодичность также может снизиться, что сдвинет сроки в производственных цепочках», — сказал эксперт.

По мнению аналитика инвестиционной группы «Финам» Алексея Калачева, перебои в поставках возможны только в том случае, если военным не удастся удержать власть, в стране возникнет ситуация двоевластия и внутренний конфликт станет затяжным. Вероятность такого развития событий пока невысока, считает эксперт.

Калачев также отметил, что длительность рисков, которые возникли из-за переворота, связана с тем, как скоро новые власти установят полный контроль над страной. «Любая власть пойдет на то, чтобы продлить ранее заключенные соглашения, потому что экономика Гвинеи сильно зависит от добычи природных ископаемых и экспорта. И с этим всем придется считаться», — заключил он.

Чем грозит переворот «Русалу»

«Пока рано делать какие-то выводы касательно того, насколько государственный переворот отразится на производстве и продажах бокситов. Судя по заявлениям ряда компаний (Nordgold, Chalco), работа на их активах в Гвинее пока никак не пострадала. Первые заявления руководителя переворота также нам кажутся достаточно мягкими», — полагает старший аналитик по металлургическому сектору «Атона» Андрей Лобазов. По мнению эксперта, сценарии развития событий могут быть полярно разными — от бесперебойного производства до национализации (приостановки) активов.

Для «Русала» сложившаяся ситуация может иметь неоднозначные последствия. С одной стороны, рост цен на сходное сырье для производства алюминия потенциально ведет к снижению прибыльности компании, с другой — это будет компенсировано удорожанием самого металла, отметил Евгений Миронюк. «Пока рано говорить о том, надолго ли прервутся поставки. В частности, не исключен пересмотр договорных отношений, который может привести к временной приостановке добычи глинозема», — добавил аналитик.

«Полагаю, что одна из целей государственного переворота в Гвинее как раз и заключается в контроле рынка алюминия, поэтому перебоев с поставками повстанцы постараются избежать и вообще постараются как можно быстрее наладить отношения с ключевыми покупателями сырья за рубежом», — говорит главный аналитик инвесткомпании «Алор Брокер» Алексей Антонов.

Акции «Русала» с начала года выросли на 76%. Котировки двигались вверх вслед за ценами на алюминий: на фоне восстановления спроса после пандемии этот металл за то же время подорожал на 28,7%.

Кроме того, на прошлой неделе глава Минпромторга Денис Мантуров на полях Восточного экономического форума сообщил, что министерство видит основания для снижения ставок пошлин на экспорт из России отдельных видов металлопродукции, в частности чугуна, ферросплавов и алюминия.

«Для Русала эта новость позитивна с точки зрения восприятия компании рынком, поскольку значительная часть ее маржи съедается за счет экспортной пошлины на алюминий», — отметил в обзоре главный стратег «ВТБ Капитала» по рынку акций Илья Питерский.

Еще одна причина для роста котировок — ожидаемое включение алюминиевого гиганта в индекс MSCI Russia. Котировки «Русала» достигли уровня, который «открывает дорогу» компании в индекс по итогам полугодового пересмотра 30 ноября, заметил Питерский.

Что будет с акциями «Русала» дальше

Андрей Лобазов, старший аналитик по металлургическому сектору инвестгруппы «Атон»: «Падение бумаги во второй половине дня, как нам кажется, связано с осознанием прямых рисков для «Русала» — в Гвинее у компании находятся крупные активы. «Русал» сильно рос на прошлой неделе, и инвесторы, скорее всего, решили зафиксировать прибыль, пока сохраняется эта неопределенность.

Евгений Миронюк, аналитик инвесткомпании «Фридом Финанс»: «Бумаги «Русала» могут достичь уровня ₽72–74 за акцию на горизонте до конца года. Однако в случае если приостановка поставок из Гвинеи окажется продолжительной, таргет будет пересмотрен».

Алексей Калачев, аналитик инвестгруппы «Финам»: «У нас была прогнозная цена ₽61,5 за акцию. Буквально в пятницу котировки ее превзошли, и сейчас мы ее поставили на пересмотр. С фундаментальной точки зрения я буду пересматривать прогноз, исходя из новой ситуации, свежей отчетности и так далее. С точки зрения техники мы видим, что и цена акции «Русала» на Мосбирже и, самое главное, в Гонконге вышла за пределы уровней сопротивления. По акциям был очень долгий многолетний коридор [то есть акции торговались в ограниченном диапазоне], котировки периодически бились в верхнюю границу. Сегодня они вышли за эти пределы, то есть чисто технически мы понимаем, что простор для роста открыт.

Пошлины ударили по «Русалу» и не позволили ему уже в первом полугодии вернуться к выплате дивидендов. Но правительство уже подтвердило, что не будет продлять пошлины на экспорт, а увеличит ставки по НДПИ. Если по пошлинам «Русал» оказывается в проигрышном положении по сравнению с другими ГМК, то при изменении пошлин на НДПИ — в выигрышном. Это связано с тем, что большую часть сырья он добывает за границей. И если цены на алюминий будут держаться высоко, то «Русал» в долгосрочном плане перспективная бумага».