Инвестидея: у акций «Аэрофлота» высокий потенциал роста

Акции «Аэрофлота» могут значительно вырасти в цене, полагают аналитики «Финама». Они рекомендуют «покупать» бумаги крупнейшего российского авиаперевозчика, ожидая их удорожания к концу 2022 г. до 116 руб. за штуку. Тогда по отношению к текущему уровню котировок (по цене закрытия 16 августа) доходность бумаг составит 73,7%.

Рост котировок акций «Аэрофлота» поддержит главным образом стабилизация ситуации с коронавирусом. На фоне вакцинации, которая набирает обороты во многих странах мира, у российского авиаперевозчика отличные возможности для роста, уверены в инвестиционной компании. Прогнозы аналитиков других инвесткомпаний скромнее.

Авиаперевозки растут

Мировые авиаперевозчики начинают постепенно оправляться от удара пандемии COVID-19. Вакцинация в глобальных масштабах вселяет надежду на то, что эпидемиологическая ситуация наконец стабилизируется, а вместе с тем восстановятся и прежние объемы авиаперевозок. Сроки окончательной победы над коронавирусом пока назвать сложно, но эксперты, пусть и с осторожным оптимизмом, заговорили о начале восстановления в мировой индустрии авиатранспорта.

В 2021 г. общее количество пассажиров достигнет 2,4 млрд против 1,8 млрд в 2020 г. И хотя до 4,5 млрд пассажиров, перевезенных в 2019 г., еще далеко, но тренд уже наметился, считают в IATA.

Поддержку отрасли окажет внедрение цифрового паспорта путешественника Travel Pass. Это позволит авиалиниям обеспечить безопасные условия полетов и контролировать распространение коронавирусной инфекции на бортах лайнеров, полагают аналитики «Финама». «Аэрофлот» в числе прочих авиакомпаний (British Airways, American Airlines, Lufthansa, Emirates Airlines, Qatar Airways, Etihad Airways, Singapore Airlines) намерен внедрять «паспорта здоровья». Компания уже приступила к тестированию мобильного приложения IATA Travel Pass.

Кроме того, мировые авиаперевозчики не только постепенно наращивают мощности и увеличивают частоту полетов, но и заключают контракты на поставку новых самолетов, что дает толчок и авиастроению, отмечают в инвесткомпании.

Растут пассажироперевозки и в России. По последним данным Росавиации, в июле российские авиакомпании перевезли 12,5 млн пассажиров, а это вдвое больше, чем в июле 2020 г. Больше всех пассажиров перевез «Аэрофлот» – 2,5 млн. Следующая за лидером авиакомпания «Сибирь» перевезла значительно меньше – 1,7 млн пассажиров, а замкнула тройку лидеров «Победа», услугами которой воспользовалось 1,5 млн человек.

Аналитики «Финама» отмечают, что наряду с восстановлением объемов перевозок «Аэрофлота» на внутреннем рынке наблюдается и частичное восстановление международного авиасообщения. В дополнение к рейсам в ОАЭ, на Мальдивы, в Египет, Белоруссию, Казахстан, Киргизию, Южную Корею, Японию, Сербию, Финляндию, Азербайджан, Армению и Индию с ограниченной частотой добавились рейсы на Сейшелы.

В «Финаме» считают, что акции «Аэрофлота», доля которого на внутреннем рынке достигает 41%, имеют лучшие перспективы для роста среди российских авиакомпаний.

Что говорят другие аналитики

Другие эксперты дают более осторожные прогнозы в отношении российской авиакомпании № 1 в России.

«Мы видим потенциал роста акций «Аэрофлота» более чем на 30% до 90 руб. на акцию. Мы считаем, что в III квартале «Аэрофлот» отработал хорошо и зарабатывал, а не «сжигал» денежные средства», – говорит руководитель управления машиностроения, транспорта, материалов в «ВТБ капитале» Елена Сахнова. По ее словам, рост котировок компании поддержат такие факторы, как снятие ограничительных мер в Европе, увеличение международных рейсов, прогрессирующая вакцинация в России и за рубежом, прибыльная бизнес-модель «Победы», которая становится основой стоимости «Аэрофлота». Сахнова также отмечает, что «Аэрофлот» активно наращивает полеты внутри страны. Если в I квартале у авиакомпании стояло на земле 25% парка, то сейчас летают практически все. По ее мнению, признание вакцины «Спутник V» в ЕС, которое ожидается этой осенью, позволит восстановить международные полеты при условии отсутствия следующих волн распространения коронавируса. «Хотя и они уже не являются большим препятствием – мы видим, что в среднем страны справляются с новыми волнами за 1–2 месяца», – указывает Сахнова.

У эксперта по фондовому рынку в «БКС мир инвестиций» Дмитрия Пучкарева ожидания по акциям «Аэрофлота» еще скромнее: потенциал годового роста бумаг не превышает 14%. В случае ослабления карантинных мер он допускает удорожание акций «Аэрофлота» до 74–80 руб. Но если ситуация с COVID-19 будет оставаться напряженной, бумаги останутся вблизи текущих уровней или даже скорректируются, предупреждает эксперт.

С точки зрения сезонности самым сильным для «Аэрофлота» всегда является III квартал, на который приходится пик туристической активности в стране, отмечает главный аналитик «Открытие брокера» по российскому рынку, эксперт «Открытие Research» Алексей Павлов. Даже в июле – сентябре прошлого года, когда международные перевозки практически прекратились, наш крупнейший авиаперевозчик сумел показать положительный результат на уровне EBITDA, развивает мысль эксперт. В текущем же году есть вполне обоснованные надежды на то, что количество трансграничных рейсов в летний сезон будет существенно больше. И именно этот момент может стать переломным для бизнеса «Аэрофлота», полагают в «Открытие Research».

В любом случае восстановление финансовых показателей и, как следствие, инвестиционной привлекательности авиакомпании будет возможно только по мере открытия границ и восстановления полетов за рубеж, резюмирует Павлов.

Но сегодня стоимость акций «Аэрофлота» уже сложно назвать низкой, предупреждает Павлов. «В прошлом году компания провела масштабную эмиссию, увеличив уставный капитал более чем в 2 раза. Значительная часть привлеченных средств уже была и еще будет потрачена на поддержку деятельности в условиях постковидного восстановления международного авиасообщения. А это значит, что текущие цены бумаг «Аэрофлота» эквивалентны примерно 150 руб. в доковидную эпоху, – поясняет Павлов. – В последний раз такие котировки наблюдались только в 2018 г., тогда как к моменту активного закрытия международных направлений весной 2020 г. бумаги «Аэрофлота» больше года торговались в диапазоне 90–120 руб. Таким образом, значительного апсайда здесь мы уже не видим».

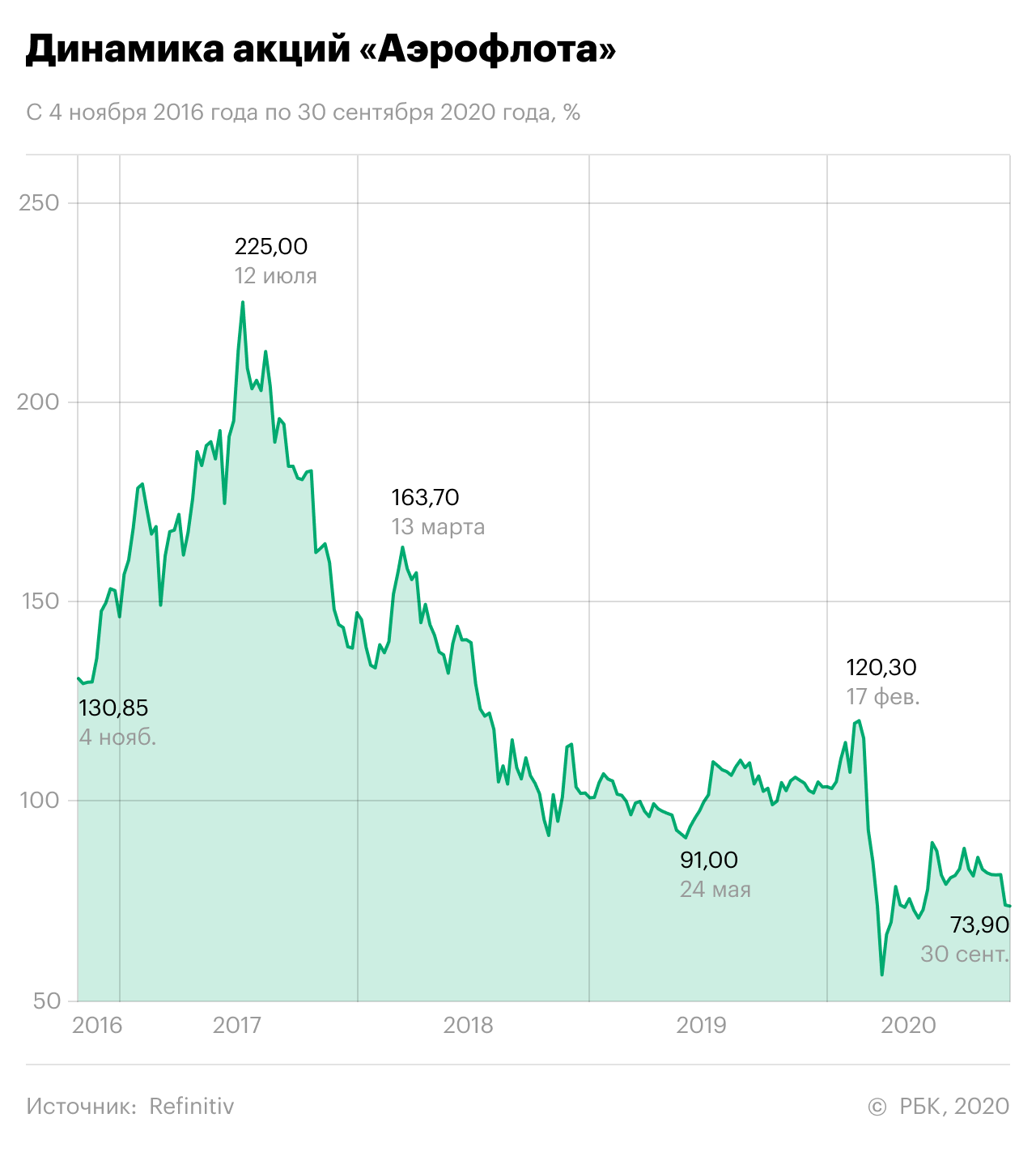

Стоимость бумаг 12 июля 2017 года: ₽225 за акцию

Стоимость сейчас: ₽69 за акцию

Причина падения: сильная перекупленность бумаг, рост цен на авиакеросин и пандемия

Перспективы: компании поможет выпуск новых акций и «Победа»

Риски: вторая волна коронавируса и большие долги

Компания «Аэрофлот» — одна из старейших авиакомпаний мира. Ей почти 100 лет. Перевозчик базируется в аэропорту Шереметьево, откуда осуществляет основные перелеты. Пять российских филиалов находятся в Санкт-Петербурге, Калининграде, Перми, Красноярске и Владивостоке.

Родоначальником «Аэрофлота» стало Российское общество воздушного флота «Добролет», которое появилось в 1923 году. В том же году открылся первый в СССР регулярный пассажирский воздушный маршрут Москва — Нижний Новгород. Перелет занимал два часа и проходил только в дневное время над железной дорогой, чтобы пилот не сбился с пути.

В 2011 году государство отдало под управление «Аэрофлота» несколько региональных компаний. Так образовалась Группа «Аэрофлот». Помимо самого «Аэрофлота», в нее входит авиакомпания «Аврора», работающая на дальневосточных направлениях, авиакомпания среднего ценового сегмента «Россия» и единственный в России классический лоукостер «Победа».

Контрольный пакет акций «Аэрофлота» — 51,17% — принадлежит государству. У институциональных инвесторов сейчас 35,7%. Еще 3,5% на балансе у госкорпорации «Ростех», 5,1% принадлежит физическим лицам, 0,1% — менеджменту компании, еще 4,3% — казначейский пакет. После выпуска новых акций, намеченного на 9 октября, эти доли будут размыты, кроме государственной. Чтобы сохранить контролирующий пакет, правительство купит дополнительно около 970 млн бумаг.

Почему упали акции «Аэрофлота»

Акции «Аэрофлота» начали резко падать в середине 2017 года. За три года котировки обвалились почти на 70%.

В 2015 году большие долги привели к банкротству главного конкурента «Аэрофлота» — авиакомпании «Трансаэро». Трудности соперника подтолкнули акции «Аэрофлота» вверх. Всего за два года — с 2015-го по 2017-й — они подорожали на 497%, до исторического максимума ₽225 на акцию.

Тогда котировкам нужен был лишь триггер, который запустит падение. Им стал неудачный финансовый отчет «Аэрофлота» за девять месяцев 2017 года. За три квартала чистая прибыль перевозчика обвалилась на 38%. Вместе с ней упали ожидания инвесторов по дивидендам и котировки.

Высокие цены на авиакеросин. Падение акций усугубил начавшийся рост цен на авиакеросин — топливо дорожало вслед за ценой на нефть. Это увеличило затраты «Аэрофлота», что немедленно отразилось на финансовых результатах, а затем и акциях.

Пандемия. Следующая волна снижения в акциях пришлась на февраль-март 2020 года. Вместе с паникующим рынком акции «Аэрофлота» обвалились на 53%. Авиационная отрасль — одна из наиболее пострадавших от пандемии и жесткого карантина. В особенности из-за закрытия границ и прекращения международных перелетов.

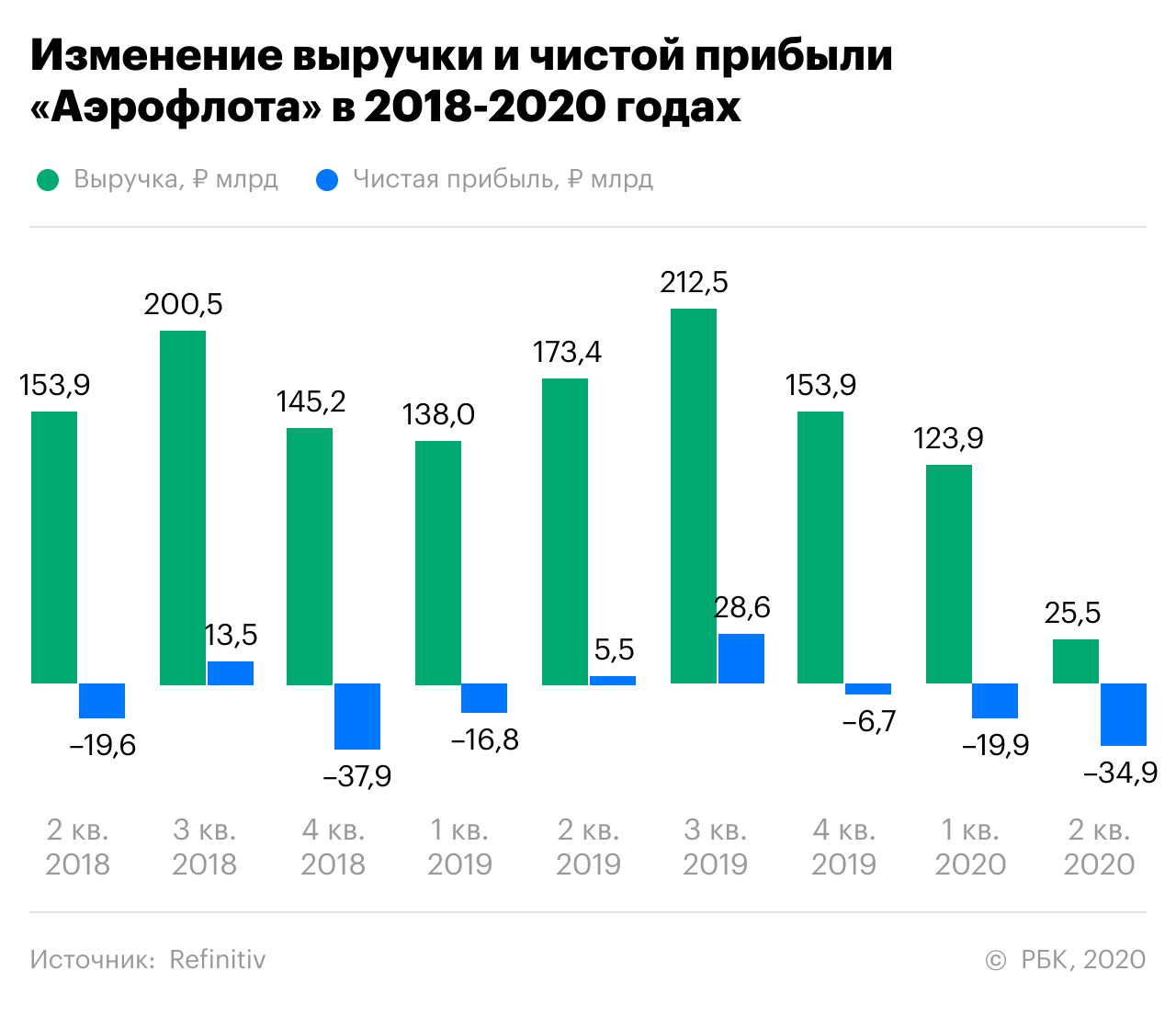

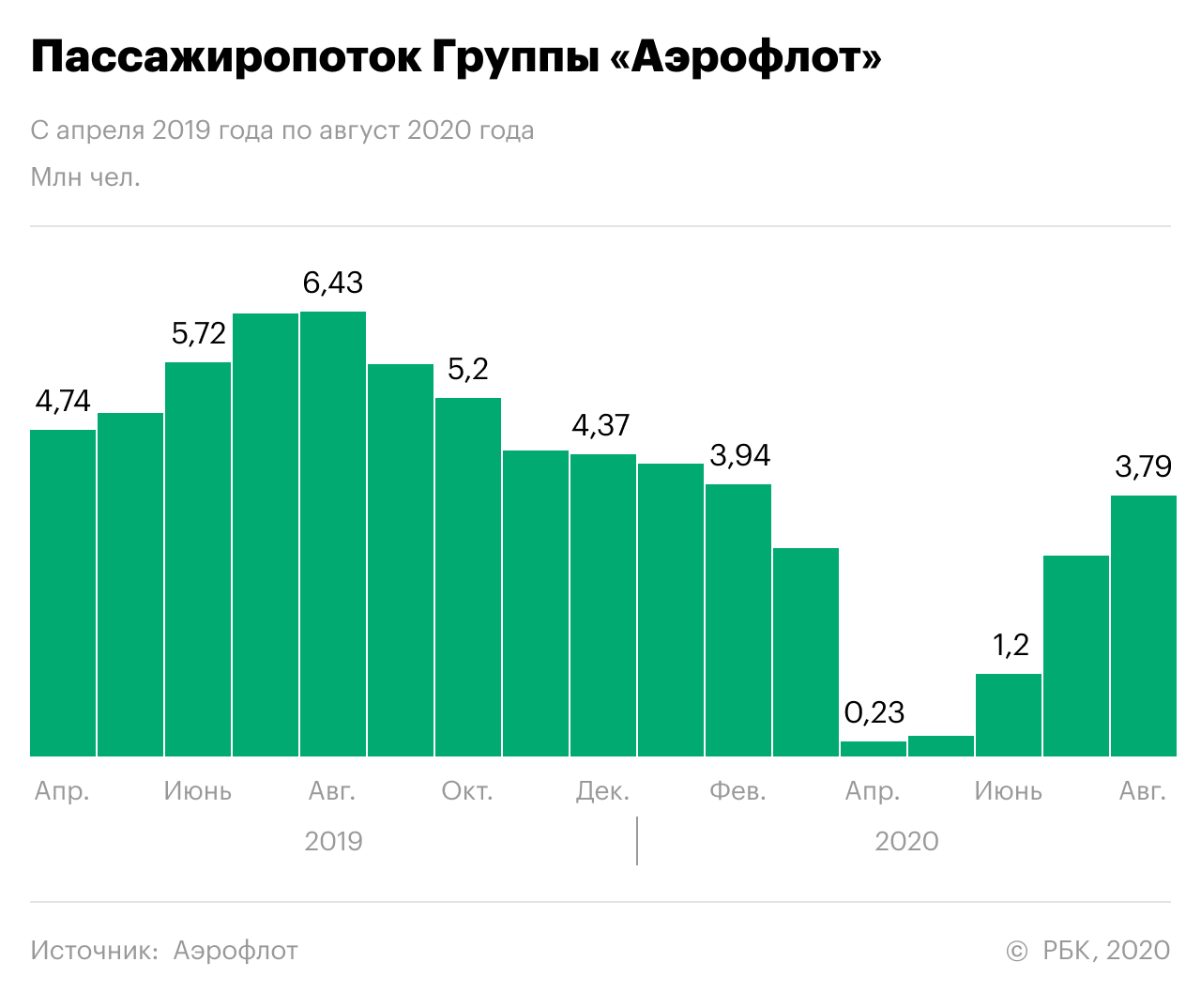

По итогам первого полугодия 2020 года пассажиропоток в компании упал на 54,2%. Как итог — выручка снизилась на 52% по сравнению с аналогичным периодом прошлого года — до ₽149,4 млрд, а чистый убыток составил ₽58,3 млрд. Долги на конец июня выросли в четыре раза по сравнению с прошлым годом. На этом фоне акции «Аэрофлота» так и не смогли восстановиться до предкризисного уровня.

Что сыграет против «Аэрофлота»

Большие долги. По заявлению главы Сбербанка Германа Грефа, сейчас «Аэрофлоту» с трудом удается обслуживать свои долги. Представитель перевозчика Михаил Демин в ответ сказал, что группа своевременно выполняет обязательства, а слова Грефа — это «фигура речи».

Только в 2020 году авиаперевозчик привлек кредитов в общей сложности на ₽27 млрд, чтобы пережить пандемию. На 30 июня кредиты и займы «Аэрофлота» составили ₽64,4 млрд против ₽15,8 млрд годом ранее.

Вторая волна коронавируса. Восстановление «Аэрофлота» после пандемии может прервать новый всплеск заболеваемости COVID. Сейчас многие страны вновь вводят ограничения. Без сомнения, это задержит уже начавшийся было процесс возобновления международных перелетов и роста показателей.

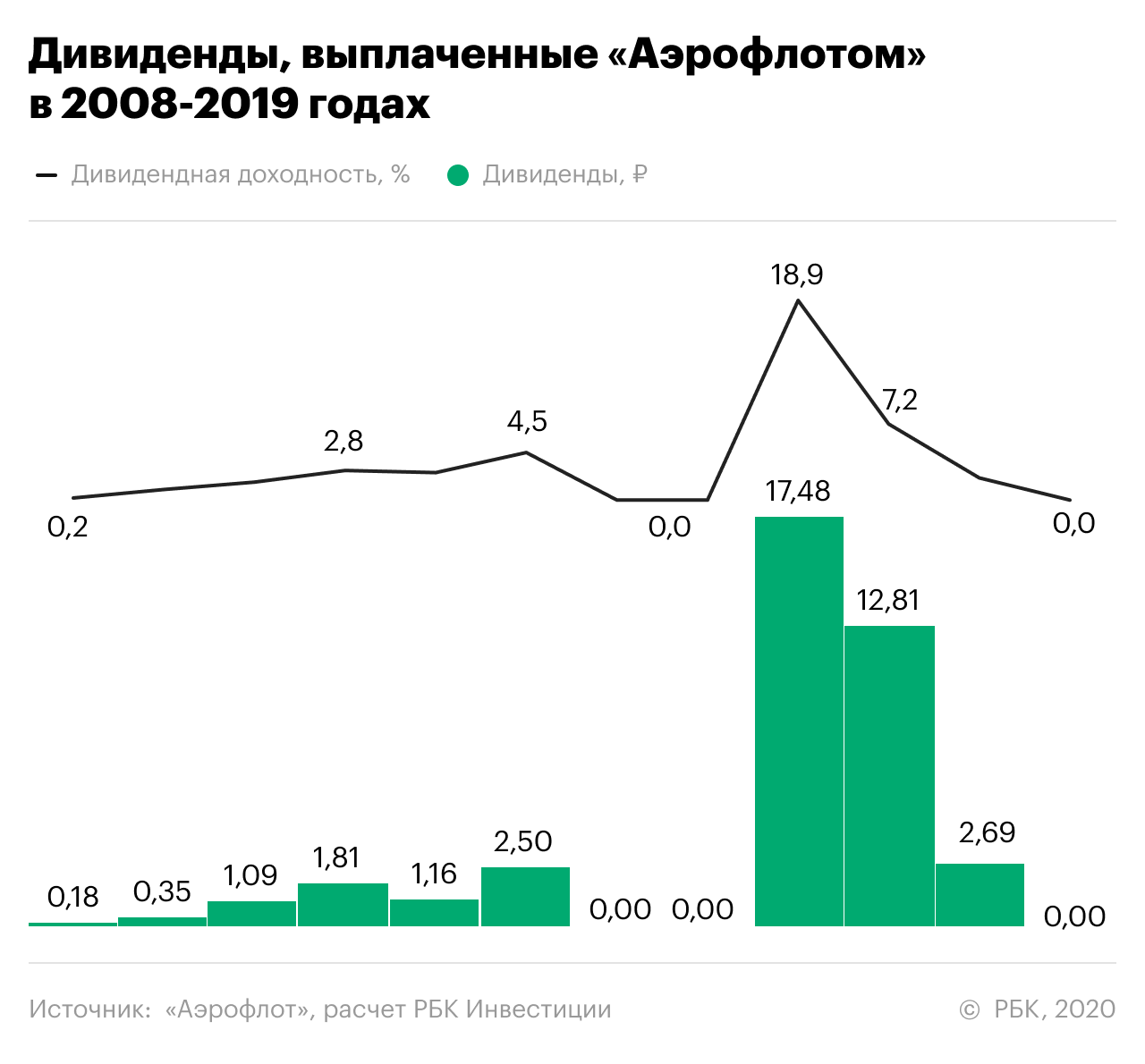

Дивиденды. С 2016 по 2018 год «Аэрофлот» выплатил акционерам 50% от чистой прибыли, хотя дивидендная политика предусматривает лишь 25% от чистой прибыли по МСФО. Однако пандемия прервала цепочку дивидендных выплат — руководство компании решило не выплачивать дивиденды за 2019 год.

По мнению руководителя аналитического департамента AMarkets Артема Деева, быстрого возвращения выплат не будет, так как восстановление авиационной отрасли займет три — пять лет. «Очевидно, что крупнейшей авиакомпании правительство окажет помощь, но о выплате дивидендов, скорее всего, стоит забыть на долгий период», — заметил он

Что поможет «Аэрофлоту»

Фокус на «Победу». Аналитик инвестиционно-финансовой компании «Солид» Дмитрий Донецкий связывает будущее «Аэрофлота» с его дочерней компанией — быстрорастущим российским бюджетным авиаперевозчиком «Победа». По его расчетам, к 2030 году 60–70% дохода группы будет составлять именно это подразделение.

Дополнительная эмиссия акций (FPO). Выпуск новых акций является спасительным для перевозчика, считает Донецкий. Авиаотрасль во всем мире оказалась под давлением, и пока восстановление идет довольно медленно. По самым оптимистичным оценкам, восстановление к уровню 2019 года займет еще полтора года. Поэтому Аэрофлот планирует привлечь деньги «с запасом», говорит он.

«Тем не менее размер допэмиссии и цена размещения акций оказались ниже ожиданий инвесторов, что окажет негативную динамику на котировки в краткосрочной перспективе», — предупреждает эксперт.

Старший вице-президент ВТБ Владимир Потапов считает, что перспективы у акций «Аэрофлота», несомненно, есть. «Индекс MSCI World уже полностью отыграл падение и даже вышел в положительную зону, тогда как индекс мировых авиаперевозчиков MSCI World Airlines с начала года потерял 49%. В перспективе это сулит почти двукратный рост в случае полного восстановления котировок», — сказал эксперт.

Акции «Аэрофлота» подойдут долгосрочным инвесторам, говорят аналитики. «В связи с усилением заболеваемости COVID-19 снижается вероятность полного возобновления международного сообщения до конца года. Не исключено, что это произойдет не ранее второго квартала 2021 года», — рассуждает начальник управления операций на российском рынке инвесткомпании «Фридом Финанс» Георгий Ващенко.

Потапов отмечает, что датой отсчета для восстановления отрасли можно считать появление вакцины. Если она будет доступна к концу 2020 года, то на полномасштабное снятие ограничений и восстановление международного авиасообщения можно рассчитывать лишь в 2021 году. Полное же восстановление мировой авиаотрасли продлится вплоть до 2024 года, говорит он.

Принять участие в размещении акций «Аэрофлота» может любой желающий: заявки принимаются до 16:00 мск 8 октября, входной порог — всего десять акций. Если будет собрано нужное количество заявок на размещение, то их прием может быть завершен досрочно. Мы написали подробную инструкцию, как это сделать

Блог компании General Invest | Наш взгляд на акции Аэрофлота

Рекомендуем обратить внимание на акции компании «Аэрофлот», считаем их фундаментально привлекательными в долгосрочной перспективе.

✈️ Аэрофлот – крупнейший российский авиаперевозчик с долей рынка авиаперевозок России выше 40% (по состоянию на 1 кв. 2021 г.), с самым крупным и новым авиапарком в стране (336 воздушных судов со средним возрастом чуть выше 7 лет). Компания также является одним из лидеров европейского авиарынка и одним из мировых лидеров по перевозкам между Европой и Азией. В состав Группы «Аэрофлот» входят сетевые авиакомпании «Аэрофлот», «Россия», «Аврора», лоукостер «Победа», а также профильные сервисные компании. По данным компании, она является одним из мировых лидеров по качеству обслуживания пассажиров и занимает четвертое место по цифровизации среди авиакомпаний мира, согласно рейтингу компании по стратегическому консалтингу Bain & Company.

Динамика акций Аэрофлота

Кризис пандемии в 2020 году

В связи с глобальным ограничением авиасообщения в 2020 году Аэрофлот, как и другие авиакомпании, пережил один из самых масштабных кризисов.

Итоги 1 квартала 2021 года

📝 Основные выводы

Мы считаем акции Аэрофлота фундаментально привлекательными на долгосрочном горизонте в свете постепенного восстановления объемов международных перевозок.

❗️ Основные риски

Аэрофлот акции

Авиакеросин на бирже ставит новые ценовые рекорды

Цена авиакеросина на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) по территориальному индексу Европейской части России в пятницу выросла на 0,15%, до 58 522 рублей за тонну, чуть превысив прошлый рекорд от 17 ноября в размере 58 519 рублей.

Авто-репост. Читать в блоге >>>

Минтранс отказался от идеи проверять QR-коды при покупке авиабилетов

👉 При покупке билетов на авиационный транспорт россиянам не нужно будет предъявлять QR-код. Проверять его будут только перед регистрацией на рейс

👉 В случае отсутствия QR-кода перевозчик расторгнет с клиентом договор и должен будет в течение 30 дней вернуть стоимость билета

Авто-репост. Читать в блоге >>>

![]()

Допка по 60 руб на 80 млрд увеличила УК в 2,201 раза. Эти цифры уровень отсчёта. Да, доля РФ с 51 возросла до 57%. 3,45% слил ВТБ за 5,5 млрд в рынок с премией в 10%

Справедливая цена 70₽. Держать

Это про меня, взял по этой цене

И ничего другого делать нет смысла

РФ свои 7% выкинет на рынок?

Или стратегическому партнеру?

Но это при росте не менее чем в 2 раза

✈️ЛЕТИ, НО НЕ СЕЙЧАС

Новый вариант COVID-19 («омикрон») вносит неопределенность и ставит под угрозу прогнозы по восстановлению пассажиропотока в 2022 г. Мы начинаем анализ эмитента с рейтинга «Держать», справедливая цена 70 руб./акц. (12 мес.). Международные перевозки в России могут восстановиться позже, чем в других странах, в связи с задержкой признания вакцины «Спутник V» за рубежом и вводом QR-кодов. Оценка Аэрофлота по мультипликатору EV/EBITDA на 2022 г. на уровне 5,2 близка к турецким компаниям-аналогам и подразумевает 7%-ную премию к историческому значению мультипликатора. Соотношение риска и доходности по акциям Аэрофлота сейчас не выглядит привлекательным, и наш рейтинг по ним — «Держать».

«Омикрон» — глобальная угроза для авиатрафика.

![]()

Более репрезентативное, на наш взгляд, сравнение с еще не искаженными пандемией результатами за 3К19 свидетельствует о дальнейшем сокращении в нынешнем году отставания по операционным и финансовым показателям. Пассажирооборот за 3К21 (RPK) был на

27% ниже уровня 3К19, а выручка и EBITDA оказались соответственно на

Опубликованная отчетность подтверждает наш позитивный взгляд на инвестиционный профиль «Аэрофлота» в свете структурного роста внутренних перевозок и постепенного восстановления международных. Мы по-прежнему считаем, что отставание по совокупному объему перевозок от уровня 2019 г. исчезнет в 2023 г. Однако темпы восстановления и динамика акций будут по-прежнему зависеть от эпидемической ситуации в мире, что в краткосрочной перспективе усиливает неопределенность. На данный момент мы полагаем, что по акциям «Аэрофлота» не следует ожидать дивидендов ранее, чем за 2022 г. (с выплатой в 2023 г.), а на размер последних может повлиять увеличение количества акций в связи с рекапитализацией компании, имевшей место в 4К20.

Гончаров Игорь

«Газпромбанк»

Авто-репост. Читать в блоге >>>

📈Аэрофлот растёт на 4%, инвесторы больше не боятся «омикрон»

📈Аэрофлот +4% Некоторые аналитики полагают, что серьезного экономического спада, как в прошлом году, удастся избежать, поскольку в этот раз больше людей вакцинированы от COVID-19. А в минздраве считают, что имеющиеся вакцины от коронавирусной инфекции должны предотвращать тяжелое течение заболевания и летальный исход при заражении новым штаммом «омикрон»💪

Авто-репост. Читать в блоге >>>

![]()

Группа Аэрофлот представила финансовую отчетность по МСФО по итогам 3 кв. и 9 мес. 2021 года. Сильный спрос на внутренние авиаперевозки и рост цен на авиабилеты смогли поддержать финансовый результат компании, в результате чего компания впервые с начала пандемии получила чистую прибыль.

Выручка компании за отчетный период выросла на 97% г/г, составив 167,1 млрд руб. Рост показателя произошел на фоне восстановления внутреннего пассажиропотока, который вырос на 33% г/г и на 27,4% по сравнению с аналогичным периодом 2019 года. Международные авиаперевозки выросли в 5 раз г/г, однако остаются значительно ниже докризисного уровня. Другим фактором роста пассажиропотока стало увеличение занятости кресел.

EBITDA компании выросла на 169% г/г, что также объясняется восстановлением объемов перевозки пассажиров. Уверенный рост показателя отмечается третий квартал подряд. При этом рентабельность EBITDA составила 32,4%, что лишь на 2% ниже докризисного уровня.

Авто-репост. Читать в блоге >>>

![]()

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

zzznth, Со Сбером согласен. тем более по прогнозу ВТБ Капитал могут повысить за 2021 г. до 60% от чистой прибыли на дивиденты. за 2020 г. было 56% За 2-3 года чистая прибыль у Сбера по прогнозу может достигнуть 1.5 трлн.Р. Газпром рисковано. нестабильная и ненадёжная бумага сильно зависящая от ценовой и внешнеполитической конъюнктуры.

Андреев Витя, а аэрофлот надежней и стабильней газпрома?))

Михаил Titov, вот-вот :)))

я там готов поверить в тезис, что американ эирлайнс (условно) имеет меньше рисков чем ГП. По крайней мере они совсем иные..

Но вот сравнивая аэро и ГП, у второго рисков куда меньше

zzznth, Вполне возможно и Аэрофлот ломанётся в 3 раза через 5 лет. многие не забыли, как он взлетел с 40 Р. до 200 Р.

![]()

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

zzznth, Со Сбером согласен. тем более по прогнозу ВТБ Капитал могут повысить за 2021 г. до 60% от чистой прибыли на дивиденты. за 2020 г. было 56% За 2-3 года чистая прибыль у Сбера по прогнозу может достигнуть 1.5 трлн.Р. Газпром рисковано. нестабильная и ненадёжная бумага сильно зависящая от ценовой и внешнеполитической конъюнктуры.

Андреев Витя, а аэрофлот надежней и стабильней газпрома?))

Михаил Titov, вот-вот :)))

я там готов поверить в тезис, что американ эирлайнс (условно) имеет меньше рисков чем ГП. По крайней мере они совсем иные..

Но вот сравнивая аэро и ГП, у второго рисков куда меньше

Эх, интересно как там дела у «я вам не Маринка»?

Такие графики красивые чертила в рост, загляденье.

Теперь наверное в других акциях зажигает. С тем же уровнем ЧСВ =)

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

zzznth, Со Сбером согласен. тем более по прогнозу ВТБ Капитал могут повысить за 2021 г. до 60% от чистой прибыли на дивиденты. за 2020 г. было 56% За 2-3 года чистая прибыль у Сбера по прогнозу может достигнуть 1.5 трлн.Р. Газпром рисковано. нестабильная и ненадёжная бумага сильно зависящая от ценовой и внешнеполитической конъюнктуры.

Андреев Витя, а аэрофлот надежней и стабильней газпрома?))

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

zzznth, Со Сбером согласен. тем более по прогнозу ВТБ Капитал могут повысить за 2021 г. до 60% от чистой прибыли на дивиденты. за 2020 г. было 56% За 2-3 года чистая прибыль у Сбера по прогнозу может достигнуть 1.5 трлн.Р. Газпром рисковано. нестабильная и ненадёжная бумага сильно зависящая от ценовой и внешнеполитической конъюнктуры.

![]()

![]()

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго

кажется, до хомячков начинает доходить:

— можно взять ГП с дивдохой под 15%, но если 22й год тоже будет мощным, то потом неопределенность поболее

— можно взять сбер, растущий бизнес, тоже двузначная дивдоха (если не в этом году, то в следующем)

в принципе полно прекрасных идей даже среди голубых фишек

а можно купить (держать) убыточный аэрофлот, с надеждой на дивы процентов 5, да и то году в 25-м, не раньше.

Но случай в любом случае крайне показательный: рыночные переоценки могут происходить о-о-очень долго