Какие акции купить после коррекции? Часть 1. Нефтегазовый сектор

В целом нефтегазовые компании продолжают показывать высокие финансовые показатели, увеличили выручку, маржу и чистую прибыль, снизили долговую нагрузку, а высвободившийся денежный поток направили на увеличение дивидендных выплат и/или buyback. Финансовые результаты российских нефтяников по итогам первого полугодия останутся сильными, а затем пойдут на спад на фоне коррекции нефтяных котировок.

Таким образом, мы выделяем акции Газпрома, Лукойла, Газпром нефти, Татнефти и НОВАТЭКа. Не рекомендуем ценные бумаги Сургутнефтегаза, во-первых, из-за аномального роста без как-либо новостей, во-вторых, хотим напомнить, о ловушке Сургутнефтегаза. Одним из главных факторов роста прибыли нефтяника является рублевая переоценка многомиллиардных валютных депозитов. Учитывая укрепление рубля на 10%, есть риск, что Сургутнефтегаз либо отработает 2019 год почти ноль по РСБУ, либо даже получит бумажный убыток.

Более подробные комментарии с графиками по каждой из компании подготовила команда Finrange

Покупка акций Газпрома по текущим ценам – это долгосрочная идея, основанная на увеличении коэффициента выплат до 50% чистой прибыли к 2022 году. Текущая дивидендная доходность оценивается около 6-7%. Учитывая дальнейшее снижение процентных ставок, мы ожидаем переоценку акций Газпрома в будущем.

Конечно, нельзя исключать возможный негатив, в виде запуска нового супер инвестпроекта, который приведёт к отрицательному свободному денежному потоку. Уже на запуске газопровода “Сила Сибири”, китайские и российские стороны сообщили о возможном строительстве нового потока “Сила Сибири – 2”.

В связи с вышеперечисленным, мы присваиваем долгосрочный рейтинг «выше рынка», но в ближайшее время видим цель около 270 руб. Запуск газопроводов “Сила Сибири” и “Турецкий поток” позволят Газпрому увеличить экспорт газа и компенсировать снижение рублёвой выручки из-за падения спотовых цен на газ и укрепления рубля.

Компания по-прежнему остаётся одной из самых дешёвых по мультипликаторам в нефтегазовом секторе, при этом имеет рентабельность выше среднеотраслевых значений. Газпром нефть наглядно демонстрирует рост финансовых показателей на протяжении последних нескольких лет за счёт увеличения добычи на крупных проектах компании и повышения эффективности переработки. В 2019 году компания сообщила, что в рамках новой стратегии сосредоточится на разработке трудноизвлекаемых запасов, что в свою очередь позволит увеличить прирост добычи и сохранит восходящий тренд в показателях Газпром нефти.

Главная идея в акциях Газпром нефти – рост дивидендной доходности, как за счёт увеличения финпокзателей, так и перехода выплат на дивиденды в размере 50% чистой прибыли по МСФО. Напомним, на конференц-звонке по итогам 9 месяцев 2019 года, менеджмент компании объявил о планах направить на выплату дивидендов более 200 млрд руб., что является рекордной суммой. Согласно дивидендной политике Газпром нефти, на выплату дивидендов направляется не менее 25% от чистой прибыли по МСФО, цель компании – увеличить выплаты до 50%. Таким образом, годовой дивиденд на акцию составит в размере 42,39 руб., что соответствует около 50% от чистой прибыли по МСФО. За второе полугодие 2019 года по нашим оценкам, Газпром нефть направит 24,25 руб. Текущая дивидендная доходность составляет 5,73%.

Учитывая рост финансовых показателей на фоне роста цен на нефть и переход на 50% от чистой прибыли по МСФО, по итогам 2020 года можно рассчитывать на двузначную дивидендную доходность. Таким образом, мы присваиваем акциям рейтинг «выше рынка и целевой уровень 500 руб.

Лукойл – это ставка на рост акционерной стоимости, как за счёт роста финансовых показателей, так и дивидендов в совокупности с обратным выкупом акций, при этом согласно новой дивидендной политике, приоритет отдаётся дивидендным выплатам, чем обратному выкупу акций.

В декабре совет директоров компании утвердил новую дивидендную политику, по которой компания будет направлять акционерам не менее 100% от скорректированного свободного денежного потока. За 9 месяцев 2019 года капитальные затраты сократились на 7,1%, а денежный поток от операционной деятельности вырос на 17,2%, что в свою очередь позволило Лукойлу увеличить FCF на 50,8%.

В связи с вышеперечисленным, по нашим оценкам, компания по итогам 2019 года направит дивиденды на акцию около 415 руб., текущая дивидендная доходность составляет 6,9%. По итогам 2020 года дивдоходность оценивается выше 10%.

Учитывая новую дивидендную политику Лукойла, направленную на повышение дивидендных выплат и продолжающийся обратный выкуп акций, хоть и в меньшей степени, мы присваиваем долгосрочный рейтинг “выше рынка” с целевым ориентиром 7500 руб.

Учитывая продолжающуюся положительную динамику свободного денежного потока и рост цен на нефть по нашей оценке годовой дивиденд составит 25 руб. на оба типа акций. Таким образом, итоговые дивиденды за 2019 год составят 89,6 руб. Текущая дивидендная доходность по привилегированным акциям составляет 11,1%.

В связи с вышеперечисленным, мы присваиваем рейтинг обыкновенным и привилегированным акциям Татнефти “выше рынка”, но смотрятся привлекательнее из-за большей дивидендной доходности. Целевой ориентир по «префам» 900 рублей за акцию.

НОВАТЭК остаётся самой динамично развивающаяся компанией российской нефтегазовой отрасли. Эффективность освоения инвестиционных средств превосходит все ожидания. В декабре 2019 года “Ямал СПГ” принял в эксплуатацию новый танке, наличие 15 танкеров ледового класса создает с 2020 года дополнительные возможности по оптимизации логистики проекта. Также с 2020 года “Ямал СПГ” выходит на полную мощность, благодаря запуску четвертой опытно-промышленной очереди с использованием технологии “Арктический каскад”.

Новый проект позволит повысить долгосрочный план производства СПГ. Стратегия НОВАТЭКа предполагает увеличение производства СПГ до 55–57 млн т в год к 2030 году, а с учетом геологоразведки в рамках имеющихся месторождений может достичь 70 млн т. Это сопоставимо с объемами, которые выпускает один из крупнейших производителей газа — Катар.

У компании огромная ресурсная база и низкая долговая нагрузка, которая позволит достичь запланированных целей, а также перейти к росту дивидендов. Напомним, что НОВАТЭК рассматривает увеличение планки дивидендных выплат по итогам 2019 года. В апреле 2019 года глава компании Леонид Михельсон уже говорил об этом и тогда, с его слов, рассмотрение данного вопроса планировалось на 2020 год после разрешения всех деталей финансирования проекта «Арктик СПГ-2». На сегодняшний момент вопрос о повышении уровня выплат остается открытым.

Таким образом, запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании. Принятие новой стратегии и дивидендной политики НОВАТЭКа может положительно сказаться на росте котировок. В связи с вышеперечисленным, по акциям НОВАТЭКа мы присваиваем долгосрочный рейтинг “выше рынка” с целью 1500 руб.

Эксперты советуют покупать акции нефтегазовых компаний России в 2021 году

© Коллаж РИА Новости

МОСКВА, 26 мая — ПРАЙМ. Эксперты, опрошенные РИА Новости, видят потенциал роста стоимости акций российских нефтегазовых компаний, однако рекомендуют выбирать подходящий момент для их покупки в 2021 году. Они предлагают рассчитывать на высокие нефтяные котировки и щедрые дивиденды.

Цена нефти марки Brent, пробив ранее в мае отметку 70 долларов за баррель, не смогла закрепиться на этом уровне и перешла к снижению, что в том числе повлияло на стоимость акций крупнейших российских нефтегазовых компаний, среди которых «Роснефть», «Лукойл» и «Татнефть». Аналитик «Фридом Финанс» Евгений Миронюк приводит в пример котировки «Лукойла», которые оказывались на 12% ниже мартовского максимума 6480 рублей за акцию.

Текущая просадка бумаг предоставляет хорошую возможность для покупки бумаг данных эмитентов, считает Миронюк. Он прогнозирует, что стоимость Brent в ближайшие месяцы будет тяготеть к диапазону 60-70 долларов за баррель. Данный уровень выгоден как для компаний, так и при пополнении бюджета, что увеличивает возможности предоставлять льготы для разработки трудноизвлекаемых запасов нефти, указывает аналитик. Также возможен пересмотр налогообложения на добычу высоковязкой нефти, добавляет аналитик.

«Цены на нефть сейчас относительно высоки. Но после сильного прошлогоднего падения новая масштабная просадка нефтяных котировок маловероятна. Не исключено, что нефтяные фьючерсы на какое-то время стабилизируются вблизи текущих уровней», — полагает старший риск-менеджер «Алго Капитал» Виталий Манжос.

В середине лета акции нефтегазовых компаний могут заметно подешеветь после закрытия годовых реестров акционеров для выплаты дивидендов, осенью и зимой более вероятен рост этих бумаг с учетом массовой вакцинации от коронавируса и ожидаемой тенденции к выходу мировой экономики из состояния спада, прогнозирует Манжос.

ДВЕ СТРАТЕГИИ

Начальник отдела персонального брокерского обслуживания «БКС Мир инвестиций» Сергей Кучин видит значительный потенциал роста котировок акций нефтегазовых компаний на интервале 12 месяцев. Он выделяет две основные стратегии генерирования прибыли акционеров: высокие инвестиции в проекты роста и скромные дивиденды, высокие дивиденды и низкие инвестиции.

По словам эксперта, обе стратегии вполне рабочие. В качестве примера он приводит «Новатэк» с общей доходностью 115% (высокие инвестиции) против «Лукойла» и «обычки» «Татнефти» – со 132% и 162% соответственно (низкие инвестиции). Внизу этого списка находятся «Сургутнефтегаз» и «Газпром», которые выплачивают низкие дивиденды и генерируют очень низкую доходность на удержанную прибыль, что обеспечило отрицательную совокупную доходность, заявляет Кучин.

Акции «Роснефти» сейчас не выглядят дешевыми, что в значительной степени связано с активным выкупом компанией своих бумаг после их падения вместе с рынком в прошлом году, считает Манжос.

Тем не менее, «Роснефть» опубликовала сильную квартальную отчетность по МСФО, напоминает Миронюк. Чистая прибыль «Роснефти» по итогам первого квартала достигла 149 миллиардов рублей при убытке в 156 миллиардов рублей годом ранее. А показатель свободного денежного потока «Роснефти» окажет поддержку дивидендным ожиданиям по году, полагает аналитик.

В РАСЧЕТЕ НА ДИВИДЕНДЫ

«Роснефть» выплатит дивиденды за 2020 год в размере 6,94 рубля на акцию, или порядка 1,3% от текущей стоимости, оценивает Манжос.

Бумаги «Лукойла» привлекательны с точки зрения дивидендной доходности, отмечает Миронюк. Прозрачная дивидендная политика предполагает направление на выплату дивидендов 100% скорректированного свободного денежного потока, ориентировочная дивидендная доходность – 3,5%.

«Лукойл» выплатит финальные дивиденды за 2020 год в размере 213 рублей на акцию, или около 3,6% от текущей цены, оценивает Манжос.

Обыкновенные и привилегированные акции «Татнефти» уже выглядят достаточно интересными для покупки на срок от полугода до года, полагает Манжос. Однако надо учитывать, что рост этих бумаг будет затруднен тем фактом, что «Татнефть» сильнее других компаний пострадала от недавней отмены льгот на добычу сверхвязкой нефти, добавляет эксперт. Кроме того, они в целом выглядят заметно слабее других бумаг нефтяных компаний, заявляет Манжос.

Финальные дивиденды «Татнефти» за 2020 год по обоим типам акций составят 12,3 рубля – это 2,5% от текущей цены обыкновенных акций и около 2,6% от биржевого курса привилегированных бумаг, рассчитывает Манжос.

«Татнефть» — одна из наиболее дивидендных компаний, утверждает Миронюк, несмотря на то, что ранее объявила минимальный уровень дивидендов, допустимый в рамках дивидендной политики, которая предусматривает выплату минимум 50% от чистой прибыли.

В качестве целевой цены на горизонте года Миронюк называет для «Лукойла» – 6935 рублей за акцию, для «Роснефти» – 639 рублей за акцию, «Татнефти» – 704 рублей за обыкновенную бумагу и 695 рублей – за привилегированную.

Совет директоров «Сургутнефтегаза» рекомендовал дивиденды в размере 0,7 рубля на обыкновенную акцию и 6,72 рубля на привилегированную, сообщает Манжос. Таким образом, годовая дивидендная доходность обыкновенных бумаг составит порядка 1,9%, а привилегированных – около 14,5%, фиксирует эксперт.

Покупать привилегированные акции «Сургутнефтегаза» под дивиденды на текущем уровне уже поздно, считает Манжос. После дивидендной отсечки они должны сильно просесть. Но покупка этих бумаг на срок до 10 лет и дольше уместна и на текущем уровне, говорит эксперт.

Между тем крайне высокий возврат на инвестиции по «префам» «Сургутнефтегаза» и «Татнефти» обеспечен не только за счет высоких дивидендов, но и благодаря исчезновению гэпа к «обычке», когда рынку стало очевидно, что «префы» предлагают такие же («Татнефть») или намного более высокие («Сургутнефтегаз») дивиденды, обращает внимание Кучин. Оба типа акций «Татнефти» получили поддержку после изменения дивидендной политики, добавляет он.

ХОРОШИЙ МОМЕНТ

«Новатэк» передал в залог свою долю в «Арктик СПГ 2»

Кучин считает, что рынок еще не в полной мере отыграл новую дивидендную политику «Газпрома», которая предполагает выплату 50% с 2021 года, что должно повысить дивидендную доходность до 15% к 2023 году. В отношении префов «Сургутнефтегаза», у которых, по оценкам эксперта, самый высокий потенциал роста котировок в российском нефтегазе, Кучин считает, что бумаги на данный момент недооценены, учитывая стабильно высокие дивиденды (дивидендная доходность составит 27% в течение ближайших 15 месяцев) и контрциклические выплаты.

В последние годы дивидендная политика практически всех российских нефтегазовых компаний существенно улучшилась, отмечает Кучин. При таком подходе он выделяет «Газпром» и «префы» Сургутнефтегаза.

В целом тот факт, что российские нефтяные компании сумели выплатить дивиденды по итогам кризисного 2020 года, уже стоит воспринимать как позитив, заключает Манжос.

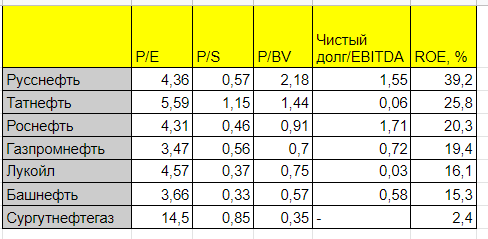

Сравнительный анализ нефтяных компаний России

🙋Всем добрый день. Несмотря на безобразие, происходящие на рынке, продолжаю заниматься исследовательской работой в части сравнения финансовых результатов компаний за 2019 год📊. По примеру прошлого исследования дочерних предприятий ПАО Россети, сегодня имеем дело с представителями нефтяной отрасли. В список участников попали следующие эмитенты:

📐В опорной таблице будем использовать следующие показатели:

1. Выручка

2. EBITDA — прибыль до вычета расходов

3. Чистая прибыль

4. Див. выплата

5. Долг

6. Наличность

7. Капитализация

8. EPS

9. Рентабельность по EBITDA, %

10. Чистая рентабельность, %

11. Roe, % — рентабельность собственного капитала компании.

Сама табличка приложена снизу⤵️.

Интересные детали, которые сразу бросаются в глаза👀:

Далее соберём несколько мультипликаторов:

1. P/E отношение капитализации компании к прибыли.

2. P/S отношение капитализации к выручке.

3. P/BV — капитализация/балансовая стоимость (чем меньше показатель, тем лучше)

4. Чистый долг/EBITDA (сколько работать компании, чтобы погасить долги)

5. ROE прибыльность собственного капитала в %.

📊По каждому из показателей отдельно составим таблицу. Компания, имеющая лучший показатель, получает 7 баллов. Худший — 1.

➡️Итак, что мы имеем:

Завершая данный обзор хочу обратиться к тем, кто подумал: “Да это все необъективно, надо учитывать пятое-десятое” — вы правы. Даже у меня возникло удивление от полученного результата. Но тут мы сравнивали цифры и они показали то, что имеем.

Приглашаю выразить свое мнение по данному обзору в комментах, рад любым точкам зрения.Всем добра, прибыльных сделок и огромное спасибо за прочтение данного обзора!

5 лучших акций России, которые стабильно обгоняют рынок

В этом исследовании мы покажем, как можно обыграть фондовые индексы, вкладываясь в простой набор из самых ликвидных российских бумаг. Расчеты показывают, что такой портфель в среднем обгоняет индекс МосБиржи на 5% ежегодно без учета дивиденда. И такой результат повторяется более чем в 90% случаев.

Российские «суперфишки»

Фондовый рынок так устроен, что он сам выталкивает наверх лучшие компании. Самые крупные и ликвидные акции становятся таковыми по объективной причине: инвесторы видят в них более стабильный результат, чем в любых других. В итоге тяжеловесы рынка зачастую становятся еще и самыми быстрорастущими.

В последние годы большинство средних и малых компаний в мировых индексах отстает от бенчмарков, замедляя индексные портфели. По факту весь рынок растет в основном за счет небольшого числа голубых фишек. Самый яркий пример в США — группа FAAMG, которая за последние 10 лет выросла в 10 раз на фоне роста S&P 500 в 3,5 раза.

В России аналогичную роль на рынке играет несколько самых ликвидных акций. Они доминируют в портфелях зарубежных фондов, которые отслеживают Россию, и они же чаще всего лидируют в «Народном портфеле» МосБиржи. Речь о шести компаниях с оборотом от 1 трлн рублей в год. На сегодняшний день по этому показателю они идут с большим отрывом от всех других.

Какие акции растут быстрее рынка

В принципе, чтобы убедиться, что топовые фишки могут расти быстрее индексов, достаточно просто посмотреть на их динамику. Но есть нюанс: не понятно, какой период покажет наиболее объективную картину.

Мы взяли фундаментально обоснованную точку отчета — «черный вторник» в декабре 2014 г., когда рубль был отпущен в свободное плавание. С этого момента фондовый рынок России прервал многолетний боковик и начал в полной мере отражать валютную природу доходов экспортеров.

Эта дата интересна еще и тем, что дает возможность проследить за российскими акциями в течение двух нефтяных циклов: когда Brent дважды достигал многолетнего дна и дважды обновлял многолетние максимумы.

Далее смотрим, как за это время показали себя акции самых ликвидных российских бумаг, включая шесть основных тяжеловесов. И мы видим, что три из топ-6 обыграли Индекс МосБиржи (Сбербанк, Яндекс, Роснефть), а еще три числятся в отстающих (Газпром, Лукойл, Норникель).

Впечатляет результат Полюса за эти 7 лет, также отлично смотрятся черные металлурги и Новатэк. Но брать их в портфель может быть рискованно. У Полюса и Новатэка выбранные годы совпали с периодом активной экспансии, а металлурги поднялись на росте стали, которая в 2014–2015 гг. была на предельно низкой ценовой базе. Повторение такого — маловероятно.

Какие акции лучше сочетаются

Важнейший критерий для портфеля — корреляция акций. Идеально, если фишки балансируют друг друга, добавляя динамики, когда другая часть активов проседает, то есть не падают синхронно вслед за индексом. Разбиваем топ-6 «суперфишек» по парам и видим, что они действительно хорошо раскоррелированы.

Отлично вписывается в портфель Яндекс: он идет в противофазе практически со всеми крупными фишками, кроме Сбербанка, но и к нему почти нейтрален. Сильный эффект диверсификации дают пары Сбербанк+Норникель и Роснефть+Норникель.

Зато ненужная высокая корреляция есть между Лукойлом и Роснефтью, которые фактически дублируют друг друга. Это значит, что одну из этих фишек можно безболезненно для портфеля убрать. Разберемся, какую именно.

Какая акция лучше: Роснефть или Лукойл?

На первый взгляд, для ускорения портфеля стоит убрать Лукойл — он за семь лет в отличие от Роснефти сильнее отстал от индекса. Но это опять же может оказаться влиянием точки входа, поэтому лучше протестировать обе акции на широких исторических данных.

Для сравнения берем 70 годовых отрезков, начиная с 2015 г. и до настоящего момента. То есть моделируем ситуацию, что инвестор вложился либо в Лукойл, либо в Роснефть ровно на 12 месяцев и протестировал эту стратегию 70 раз подряд: с января по январь 2014–2015 гг, затем с февраля по февраль 2014–2015 гг. И так методом скользящего окна до отрезка «сентябрь-сентябрь 2020-2021».

Это расширяет выборку и дает более репрезентативные данные. В этом случае за условные 70 лет по доходности выигрывает все-таки Лукойл. Его акции в среднем по году приносили по 14,8%, в то время как Роснефти — только 13,1%. И это без учета дивидендов, которые у Лукойла тоже выше: в среднем 5,7% против 4,2%.

При таком подходе Роснефть оказывается еще и более рискованной фишкой: в среднем за 10 лет стандартное отклонение от среднемесячной доходности у нее составляет 22,7% против более низкой 20,4% у Лукойла. Поэтому однозначно стоит моделировать портфель, выбирая из двух нефтяников именно Лукойл.

Собираем портфель

Итак, у нас есть пять топовых фишек. Мы можем настраивать их доли по весу в индексе или как-то иначе, но даже простейший порфтель в равных долях покажет, что вместе эти акции легко обыгрывают индекс МосБиржи.

Снова моделируем наблюдение за рынком методом скользящего окна: с 1 января 2015 до 1 октября 2021 — всего 70 отрезков по одному году. Считаем доходность портфеля за каждые следующие 12 месяцев, сравниваем их с бенчмарком в те же самые периоды и получаем следующую картину.

Портфель проиграл бенчмарку (индексу МосБиржи) лишь 4 раза из 70 (выделены красным): если инвестор входил в эти фишки в период с января по март 2015 г., а также в январе 2018 г. Еще в 7 случаях портфель сыграл вровень с индексом (выделено синим), но это — без учета дивидендов.

Средняя дивдоходность такого портфеля составляет около 4,9% — даже с учетом того, что Яндекс ничего не платит. Основной вес дивидендных выплат несет на себе Норникель (8,9% за последние годы). Еще три бумаги платят на уровне либо не хуже бенчмарка: от 4,3% в среднем у Сбербанка (с учетом малодоходных первых лет) до 5,7% у Лукойла.

Иначе говоря, держа в равных пропорциях пять топовых фишек российского рынка, вы обыгрываете широкий рынок в 66 случаях из 70, или с вероятностью 94%. Причем таким портфелем легко управлять: нужно хотя бы раз в год продавать подросшие бумаги и докупать просевшие, чтобы сохранялась пропорция по 20% на каждую.

Выводы

В данном исследовании показано, что для успешного инвестирования на рынке не обязательно применять сложные стратегии. Портфель из пяти топовых акций обыгрывает бенчмарк с вероятностью 94% и показывает при этом среднюю доходность на годовых отрезках по 18,5% без учета дивиденда, что на 5% лучше Индекса МосБиржи. С учетом дивиденда разница доходит до 5,5% в пользу портфеля SBER+GAZP+YNDX+LKOH+GMKN.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Рынок США. Омикрон правит бал, новые драйверы не за горами

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.