Топ 3 российских акций роста на 2022 год

Друзья, всем привет! Кто на меня подписан, уже знает, что уже более трех лет я инвестирую в американский фондовый рынок. Но теперь, я планирую собрать портфель российских акций, и весь процесс я буду показывать на своем Ютуб канале «Инвестиции с Дмитрием Хрусталёвым». В связи с этим я начал вести подбор компаний, которые будут входить в мой российский инвестиционный портфель. Пока выделю 3 акции роста на 2022 год.

1. Норильский никель (GMKN)

Является крупнейшим в мире производителем палладия, один из крупнейших производителей̆ никеля, платины и меди.

Структура выручки компании.

На фоне роста инфляции, промышленный сектор с большой долей вероятности будет хорошо проявляться.

Также, компания выиграет от потребности никеля для электромобилей.

Спрос со стороны автопроизводителей

Основные драйверы роста спроса на металлы компаний — это преобразования, которые происходят на рынке автомобилей и растущая экономика Китая. Китай потребляет более половины производимых никеля и меди. Никель в основном используется для производства нержавеющей стали, а медь в электропроводке.

Автомобильная отрасль находится на стадии перехода на электронные и гибридные аналоги.

Ближе в 2035 году прогнозируют начало массового производства автомобилей на топливных элементах (водороде).

Как «Норникель» выиграет от изменений на автомобильном рынке?

Никель необходим для производства аккумуляторов, которые есть и в электромобилях, и в гибридах. Из-за электрификации транспорта вырастет и потребление меди, как одного из основных металлов-проводников.

Ниже представлена таблица с потреблением металла при производстве автомобилей.

Все это будет поддерживать рост спроса на продукцию «Норникеля».

Планы и прогнозы компании

Компания планирует увеличить производство в следующие 10 лет.

— Увеличит добычу на Таймырском полуострове, реализовав проект по освоению запасов на севере месторождения «Норильск-1».

— Увеличит добычу на Талнахском месторождении и модернизировать Талнахскую фабрику.

За 10 лет производство металлов платиновой группы должно вырасти на 40-50%, меди на 20-30%, а никеля на 20-30%.

«Норникель» прогнозировала незначительное снижение производства в 2021-2023 годах. Но позднее компания заявляла о том, что планирует нарастить производство никеля в финском подразделении.

Долгосрочный прогноз производства выглядит так:

Основные инвестиционные проекты «Норникеля» будут реализованы после 2025 года и повлекут увеличение производства и финансовых показателей.

По совокупности всех этих факторов, считаю что вероятность роста довольно высокая, и при этом риски минимальные, соотношение риска-прибыли отличное.

Компания не лидер роста, но компания основной производитель сырья на российском рынке, поэтому, думаю стоит приобрести ее в свой

инвестиционный портфель.

2. Тинькофф (TCS )

Является одним из самых быстрорастущих банков России.

Анализируя показатели TCS Group можно смело сказать, что это компания роста. С 2016 года чистый процентный доход вырос в 3 раза, с 34 до 105 млрд рублей. В 2020 году чистый процентный доход увеличился на 20%, с 87 до 105 млрд рублей, хотя в среднем он рос на 32,5% в год.

В своей стратегии руководство Тинькофф в 2023 году ожидает более 75 млрд прибыли, средние темпы роста (CAGR) при этом будут не меньше 20%

Их доля составляет 63%. Это делает бизнес Тинькофф банка высоко маржинальным, но такое кредитование считается более рискованным, поэтому проценты в нем значительно выше, чем в ипотеке, например.

Брокерский бизнес. Процентные доходы по нему выросли в 9 раз к/к, с 197 до 1 745 млн рублей.

Ипотечное кредитование (+39%). С 1 091 до 1 514 млн. руб.

Автомобильные кредиты (+72%). С 737 до 1 264 млн. руб.

Чистый комиссионный доход растет, в среднем, +37% в год. В 2020 ЧКД (+ 40%). С18,6 до 26 млрд рублей.

Страхование. В 2020 году чистые страховые премии принесли бизнесу 14,7 млрд рублей, что делает их 3 крупнейшим источником доходов для компании. С 2016 года чистые доходы от страхования росли в среднем на 104% в год.

Рентабельность банка остается одной из самых высоких в мире. Ожидается ROE на уровне не менее 30% ежегодно в период до 2023 года и прибыль на уровне 55 млрд руб. по итогам 2021г.

Итоговый прогноз аналитиков

Чистая прибыль будет расти в среднем на 22% до 2023 года и составит 80 млрд рублей, после этого темпы роста снизятся до 15% и в 2025 году можно будет ожидать около 105 млрд рублей.

3. Яндекс (YNDX)

Вдет бизнес как в России, так и еще в 21 стране. Основным драйвером роста компании является то, что у Яндекса диверсифицированный бизнес.

«Яндекс» — один из ведущих игроков, организовавших свою экосистему — большое количество разнообразных сервисов, пытающихся удовлетворить максимальное количество повседневных потребностей пользователя в одном месте.

Также, компания устойчива к коронавирусу. Ограничения, которые ввели во время пандемии, отразились положительно на доходности компании.

«Яндекс» имеет отличные финансовые показатели.

За 5 лет выручка выросла на 29,57%, EPS на 19,28%., чистая прибыль велика, хоть и затормозила свой рост, чистый долг — постоянно отрицательный и при этом все время растет в номинальном выражении, то есть у компании в распоряжении все больше и больше денег.

Источник: Приложение «Тинькофф Инвестиции» www.tinkoff.ru/sl/ReTxbkNFH

В отчете компании можно увидеть, насколько диверсифицирован бизнес Яндекс.

Также, рассмотрим доходность доходность разных сегментов.

Относительно прогнозов, пока есть информация на 2021 год. Компания заявила, что общая выручка составит от 330 до 340 млрд руб. за весь 2021 год.

«Яндекс» — одна из немногих на российском фондовом рынке компаний роста в классическом ее понимании: отличный рост выручки, отсутствие дивидендов — все средства идут на дальнейшее развитие бизнеса.

Что касаясь моего личного мнения по этой компании, исходя из приведенных данных, есть сервисы, которые ещё не прибыльные, но это вопрос времени. Компания уже не первый раз выводила свои стартапы в плюс и зарекомендовала себя как развивающаяся и перспективная компания. Именно поэтому компанию стоит добавить в свой долгосрочный инвестиционный портфель.

Друзья, пишите в комментарии Ваше мнение по поводу этих трех компаний. Рассмотрели бы Вы их для покупки в свой инвестиционный портфель? А также, какие компании, на Ваш взгляд, также достойны приобретения в свой инвестиционный портфель?

Про ситуацию на рынке. На какие акции обратить внимание инвестору

После резкого подъема американских биржевых индексов в 2020 году в СМИ все чаще говорят о перегретом рынке и скором обвале. Крупные акции роста прибавляли в цене десятки процентов, привлекая всеобщее внимание. Попробуем разобраться, почему так произошло и акции каких компаний могут показать хорошие результаты.

Рынок сегодня

Почти весь 2020 год сопровождался карантинными ограничениями, низким потребительским спросом и, что необычно, низким предложением. Многие компании были вынуждены остановить производство и оказание услуг. Несмотря на это, за прошлый год индекс широкого рынка S&P 500 вырос на 16%. Индекс технологических компаний Nasdaq Composite прибавил 43%.

Удивляет и скорость восстановления индексов. В феврале 2020 года прервался 11-летний бычий тренд. Он сменился медвежьим рынком продолжительностью в один месяц. Это очень мало, так как в среднем медвежий рынок длится 22 месяца.

Медвежьи рынки за последние 100 лет

| Падение от пика | Продолжительность в месяцах | |

|---|---|---|

| Сентябрь 1929 | −86% | 32 |

| Март 1937 | −60% | 61 |

| Май 1946 | −30% | 36 |

| Август 1956 | −22% | 14 |

| Декабрь 1961 | −28% | 6 |

| Февраль 1966 | −22% | 7 |

| Ноябрь 1968 | −36% | 17 |

| Январь 1973 | −48% | 20 |

| Ноябрь 1980 | −27% | 20 |

| Август 1987 | −34% | 3 |

| Март 2000 | −49% | 30 |

| Октябрь 2007 | −57% | 17 |

| Февраль 2020 | −34% | 1 |

Причины роста и ожидания аналитиков

В марте 2020 года ФРС США снизила базовую процентную ставку до минимальных значений и объявила о запуске программы количественного смягчения. Номинальная доходность по 10-летним казначейским облигациям в моменте упала с 1,5 до 0,5%. К концу года реальная доходность таких облигаций с поправкой на инфляцию составляла −0,72%. Рынок долга стал приносить инвесторам убытки, поэтому ликвидность была направлена в более рисковые активы.

Цены на акции могут продолжить рост до тех пор, пока Федрезерв не начнет повышать ставки из-за нарастающей инфляции. В августе прошлого года глава ФРС Джером Пауэлл заявил о принятии более мягкой стратегии денежно-кредитной политики. Ранее ФРС повышала ставку превентивно, до достижения целевого уровня инфляции. Согласно новой стратегии, процентные ставки не будут повышаться, пока уровень инфляции не закрепится выше целевого.

Поток ликвидности, хлынувший на фондовый рынок, вызвал резкий рост цен на активы. Инвесторы скупали акции, несмотря на упавшую из-за пандемии корпоративную прибыль. Аналитики прогнозируют, что уже в 2021 году величина прибыли на акцию превысит докризисные уровни. С другой стороны, цены на акции достигли высоких уровней, а рост прибыли уже заложен в цену. Согласно статистике, при текущем значении показателя Forward P / E в следующие 5 лет индекс S&P 500 покажет околонулевой рост.

Акции роста

Динамика акций технологических компаний только поддерживает разговоры о возможном пузыре на рынке. Вес крупнейших десяти компаний в индексе S&P 500 вырос до 29%. Их общий показатель Forward P / E к концу года составил 33.3x. Это на 72% больше среднего значения. При этом совокупный Forward P / E остальных компаний превышает среднее на 27%.

Росту котировок крупных эмитентов способствовали не только низкие процентные ставки, но и специфика коронакризиса. Во время карантинных ограничений им не приходилось останавливать заводы и пароходы, как компаниям из реального сектора экономики. Большинство компаний из первой десятки — бенефициары в ситуации с пандемией. В результате топ-10 компаний сгенерировали 24% общей прибыли S&P 500.

Стоит помнить, что деревья не растут до небес. Будущая прибыль заложена в цену многих активов. После очередной коррекции акции переоцененных компаний многие годы могут торговаться ниже своих максимумов. Яркий пример — компания Microsoft. Почти 17 лет ее акции находились ниже уровня 2000 года. Причем все это время Microsoft была прибыльной и растущей компанией с хорошей репутацией.

Forward P / E топ-10 и остальных компаний S&P 500

| Текущее | Среднее | Отклонение от среднего | |

|---|---|---|---|

| Топ-10 | 33,3x | 19,4x | 72% |

| Остальные | 19,7x | 15,5x | 27% |

| S&P 500 | 22,3x | 16,2x | 38% |

Акции стоимости

Во время рецессий более дешевые акции стоимости становятся дороже относительно акций роста. Они менее волатильны и выплачивают дивиденды, что удерживает долгосрочных инвесторов во время спадов.

С 2016 года наблюдается тренд на удорожание акций роста относительно стоимостных. Прошлогодний медвежий рынок не сломил его, как это происходило во время предыдущих кризисов. Цифровизация экономики продолжается, и компании из реального сектора отходят на второй план.

Как победить выгорание

Отказаться от инвестиций в быстрорастущие компании сегодня — упустить возможную доходность в будущем. С другой стороны, в условиях низких ставок и переоцененности некоторых компаний капитал может направиться в относительно недорогие стоимостные компании.

Наиболее близко к своим средним за последние 20 лет значениям сейчас находятся стоимостные компании с малой капитализацией. Самыми переоцененными выглядят малые и средние компании роста. Их показатель P / E в два раза превысил собственные средние значения, а индекс убыточных технологических компаний с марта вырос на 400%. Что касается секторов, то привлекательно и недорого выглядит сектор здравоохранения.

P / E компаний стоимости и роста с разной капитализацией

| Компании стоимости | Текущее | Среднее за 20 лет | Отклонение от среднего |

|---|---|---|---|

| Крупные | 17,9 | 13,7 | 31% |

| Средние | 18,2 | 14,3 | 27% |

| Малые | 18,0 | 16,8 | 7% |

P / E компаний стоимости с разной капитализацией

| Компании роста | Текущее | Среднее за 20 лет | Отклонение от среднего |

|---|---|---|---|

| Крупные | 31,2 | 18,5 | 69% |

| Средние | 39,3 | 20,2 | 95% |

| Малые | 76,2 | 38,4 | 98% |

P / E компаний роста с разной капитализацией

Forward P / E секторов S&P 500

| Текущее | Среднее за 20 лет | Отклонение от среднего | |

|---|---|---|---|

| Информационные технологии | 27,6x | 18,9x | 46% |

| Здравоохранение | 16,3x | 15,7x | 4% |

| Товары второй необходимости | 36,6x | 18,4x | 99% |

| Коммуникационные услуги | 23,1x | 18,8x | 23% |

| Финансы | 14,7x | 12,4x | 19% |

| Промышленность | 23,8x | 16,0x | 49% |

| Товары первой необходимости | 20,8x | 16,9x | 23% |

| Коммунальные услуги | 18,5x | 14,6x | 27% |

| Сырье | 21,2x | 14,5x | 46% |

| Недвижимость | 20,3x | 15,8x | 28% |

| Нефть и газ | 30,8x | 13,7x | 125% |

Дивидендные акции

Учитывая отрицательную доходность на рынке долга, перспективными выглядят дивидендные акции. Во время медвежьих рынков такие акции — первые кандидаты на откуп, так как при падении цены повышается дивидендная доходность. Еще в дивидендных акциях много консервативных инвесторов, которые не спешат продать активы в случае коррекции.

При анализе акций необходимо обращать внимание не только на дивидендную доходность. На выплату дивидендов идут реальные денежные средства, поэтому важна не бумажная бухгалтерская прибыль, а стабильность денежных потоков. Посильная долговая нагрузка и скорость роста дивидендов также имеют большое значение.

В список дивидендных аристократов входят компании, которые более 25 лет наращивают дивидендные выплаты. Некоторые из них повышают доходность более 50 лет, в рамках которых случилось семь медвежьих рынков. В случае выбора конкретного эмитента стоит обращать внимание не на былые заслуги, а более детально изучить финансовую отчетность.

С точки зрения дивидендной стратегии привлекательными могут быть не только стоимостные акции, но и акции роста. У Vanguard есть фонд, в который также входят быстрорастущие компании, стремительно увеличивающие дивидендные выплаты. C полным списком таких компаний можно ознакомиться на странице фонда.

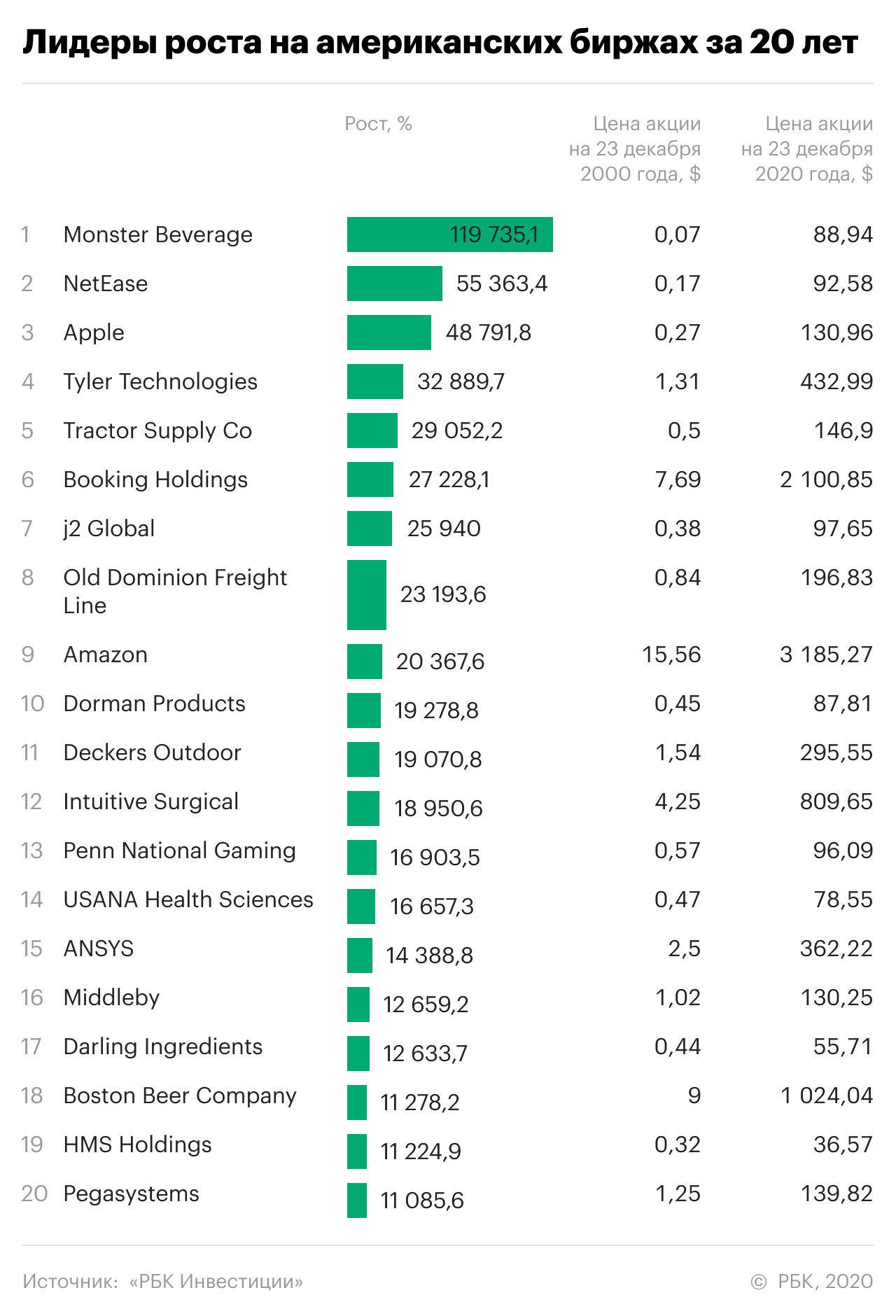

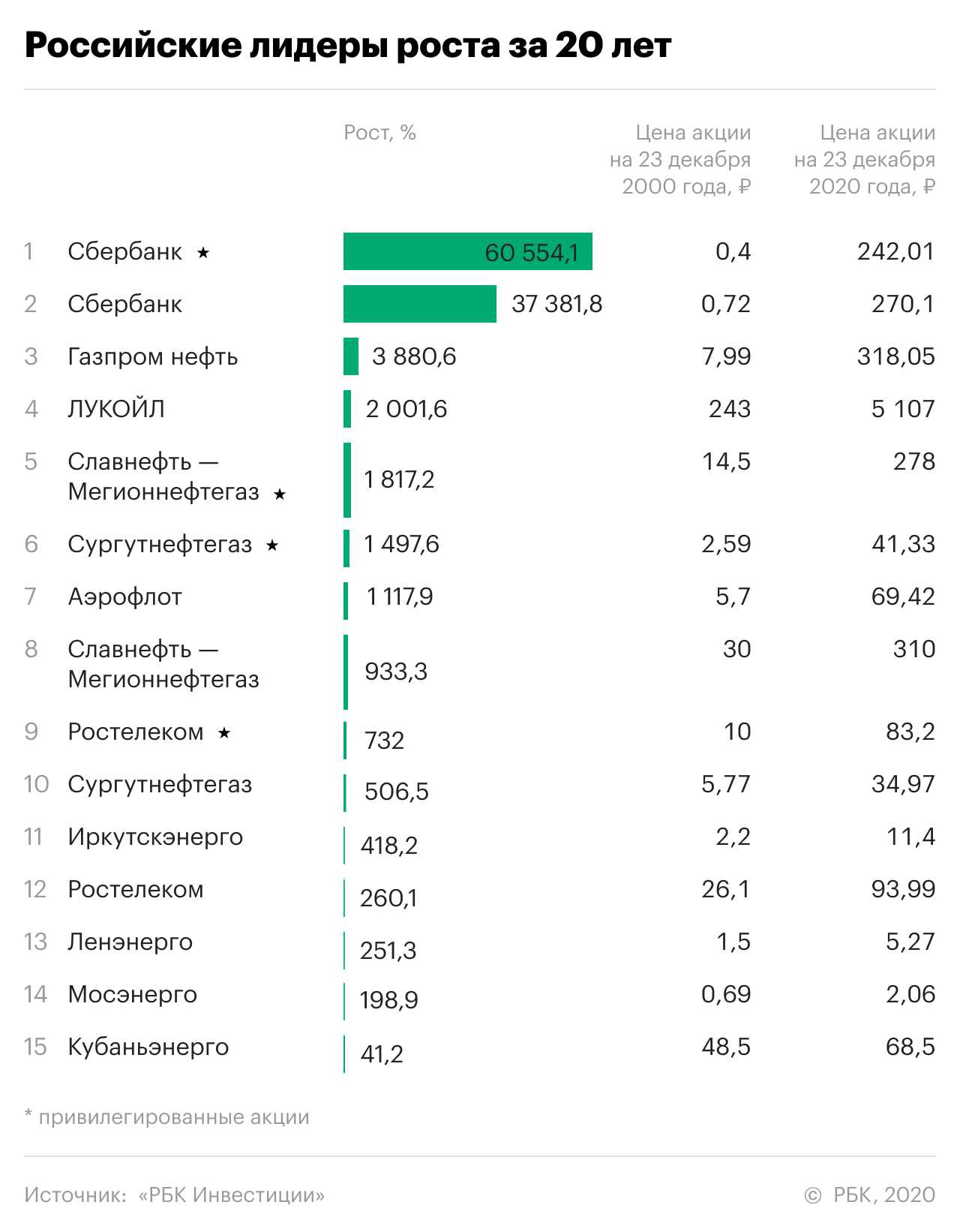

Самые доходные акции XXI века. В лидерах — Monster, Apple и Сбербанк

«РБК Инвестиции » определили 20 иностранных и 15 российских акций, показавших самый большой рост с декабря 2000-го по декабрь 2020 года. За это время рынки пережили взлет доткомов, экономический кризис 2008 года, эпидемии атипичной пневмонии и свиного гриппа и переживают пандемию коронавирусной инфекции. С начала века и тысячелетия активно развивались смартфоны и планшеты, социальные сети и электронная торговля, появлялись и росли новые компании, теряли позиции старые.

Но есть компании, которые не просто благополучно пережили эти 20 лет: вложения в их акции, сделанные 20 лет назад, принесли инвесторам прибыль с превосходной доходностью.

Как мы считали

Претенденты в зарубежные лидеры отбирались из числа 2 000 акций, торгуемых на биржах NYSE и NASDAQ и показавших наибольший рост за последние 10 лет (подход связан с имеющимися технологическими возможностями обработки массивов данных). Из них были отобраны 20 акций с наибольшим ростом котировок за 20 лет.

Для топа российских компаний из числа тех, что торговались на ММВБ в 2000 году и торгуются сейчас на Мосбирже, мы выявили только 15 акций, которые показали рост котировок за 20 лет.

Лучшие иностранные бумаги двадцатилетия

Тем не менее большинство акций топ-20 — бумаги компаний традиционных секторов экономики. Это торговая сеть хозтоваров Tractor Supply, логистическая компания Old Dominion Freight Line, производитель оборудования для ремонта автомобилей Dorman Products, производитель обуви Deckers Outdoor, производитель хирургических роботов Intuitive Surgical, оператор казино и гоночных трасс Penn National Gaming, производители пищевых добавок и продуктов USANA Health Sciences и Darling Ingredients. А также Middleby, производящая оборудование для ресторанов и пищевой промышленности, пивоваренная компания Boston Beer Company и координатор платных медицинских услуг HMS Holdings.

Возглавили топ акции производителя энергетических напитков Monster Beverage.

Компания была основана в Калифорнии в 1935 году как Hansen’s. Основатели компании Хуберт Хансен и трое его сыновей занимались продажей соков киностудиям. В 70-х годах внук основателя Тим Хансен разработал и запустил в производство газированные напитки. В 1988 году компания обанкротилась, была приобретена California CoPackers Corporation и переименована в Hansen`s Natural Company. Современное название Monster Beverage Corporation компания носит с января 2012 года.

Акции технологического гиганта Apple занимают третью строчку нашего топа. Первичное публичное размещение акций производителя легендарного Apple Macintosh состоялось 12 декабря 1980 года, через четыре года после основания компании.

Рост стоимости за последние 20 лет во многом обусловлен появлением новых продуктов Apple — iPhone, iPad и Apple Watch, которые совершили переворот в мире массовых IT-продуктов, а их продвижение тесно связано с именем одного из основателей Apple Стива Джобса, умершего в 2011 году от рака.

После IPO акции делились пять раз, чтобы сделать бумаги более доступными. Последний раз дробление акций произошло в августе 2020. При расчетах использовались цены акций с учетом этих дроблений. За двадцать лет котировки Apple выросли почти в 490 раз (на 23 декабря 2020 года.)

С 22 декабря 2000 года по 23 декабря 2020 года индекс S&P 500 вырос на 182,5% с 1305,97 до 3690,01 пункта, а индекс NASDAQ Composite на 407,4% с 2517,02 до 12771,1 пункта.

Двадцатилетние инвестиции в российские бумаги

Два первых места нашего топа заняли привилегированные и обыкновенные акции Сбербанка. За двадцать лет котировки привилегированных бумаг «Сбера» выросли в более чем 600 раз, с ₽0,40 до ₽242,01 (стоимость акций 2000 года пересчитана с учетом дополнительной эмиссии). Обыкновенные бумаги подорожали в более чем 370 раз, с ₽0,72 до ₽270,10.

На третьем месте акции «Газпром нефти», которая образовалась в 1995 году, выделившись из «Роснефти». Первоначально она называлась «Сибнефть». После того как в 2005 году компанию купил «Газпром», она была была переименована в «Газпром нефть» (с 2006 года). Она объединяет более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России и за рубежом. За двадцать лет ее бумаги подорожали почти в 40 раз, с ₽7,99 до ₽318,05.

С 22 декабря 2000 года по 23 декабря 2020 года индекс Московской биржи (бывший индекс ММВБ) вырос в 23,9 раза, со 136,13 до 3252,1 пункта.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале Сам ты инвестор!

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Конец эпохи пассивных инвестиций: ждет ли рынок акций большое падение

Поводом для такой динамики стали два важных фактора. С одной стороны, это активное развитие ETF-фондов (exchange-traded fund — торгуемые на бирже фонды. — Forbes), с помощью которых у инвесторов появился огромный выбор инструментов и возможность формировать портфели практически из любых классов активов, подбирать наиболее подходящую для себя структуру, и к тому же при весьма низких комиссиях. С другой стороны — устойчивый рост фондового рынка. После кризиса 2007-2008 годов темпы роста рынка акций заметно ускорились, а любые снижения очень быстро восстанавливались. Наиболее ярким примером стал стремительный рост рынка после падения, вызванного началом пандемии и «остановкой» мировой экономики.

Таким образом, инвестор, вложивший весь свой капитал в 2009 году в ETF-фонд на индекс широкого рынка акций США SP500 и не предпринимавший никаких действий, заработал бы к настоящему моменту более 600%. Это доходность около 17% в год. Классический пассивный портфель, состоящий из 60% акций и 40% облигаций, с марта 2009 года обеспечил бы при меньшем уровне риска среднегодовую доходность около 12%.

С уверенностью можно сказать, что большинство инвестиционных управляющих в долгосрочном периоде не смогли обыграть широкий рынок и показали результаты хуже пассивных портфелей. Однако, я убежден, что по итогам следующих 10 лет ситуация кардинально изменится.

Дело в том, что в 1982 году в США начался глобальный тренд на снижение процентной ставки (Federal Funds Rate), и за прошедшие 39 лет c 15% она опустилась до своих минимальных, нулевых значений. Снижение процентной ставки в силу целого ряда экономических и технических причин всегда транслируется в увеличение стоимости акций и облигаций.

Во-первых, снижение процентной ставки оказывает благоприятное влияние на экономику в целом. Уменьшаются расходы на обслуживание долга, снижаются проценты по ипотеке, потребительским кредитам и другим займам. В свою очередь, это увеличивает доступный потребителям капитал, повышая тем самым спрос на товары, что обеспечивает рост прибыли компаниям. Дешевые и доступные займы увеличивают рентабельность бизнеса и стимулируют деловую активность компаний.

Во-вторых, процентная ставка используется в большинстве моделей определения справедливой стоимости финансовых инструментов в процессе дисконтирования будущих денежных потоков. Чем ниже ставка, тем, следовательно, выше должна быть текущая стоимость актива. При нулевой процентной ставке практически любая запредельная цена может быть технически оправдана. Если перевести сказанное в финансовое поле, то происходит растяжение всех мультипликаторов, таких как отношение цены к прибыли (P/E) и других. По этой же причине так называемый индикатор Баффета сигнализирует, что рынок акций в США крайне переоценен. Кроме того, дешевые заемные средства стимулируют смещение структуры капитала компаний в пользу долговых инструментов. Компании активно участвуют в обратном выкупе собственных акций, дополнительно повышая их стоимость.

Ввиду того что в настоящее время процентная ставка уже находится на нулевых значениях, а пик количественного смягчения, вероятнее всего, пройден, инерционное движение, вызванное описанными выше процессами, подходит к своему завершению, и далее начнется обратное движение к историческим средним параметрам. Повышение ставки всегда негативно влияет на стоимость как акций, так и облигаций. Таким образом, попутный ветер, который способствовал росту капитала пассивных инвесторов на пути снижения процентной ставки, может стать встречным ветром при обратном движении. В такой ситуации классический инвестиционный портфель, состоящий в основном из акций и облигаций, перестает быть эффективным.

На мой взгляд, рынок акций сейчас находится в поздней фазе своего суперцикла, финальная часть которого обычно характеризуется ярко выраженным экспоненциальным ростом. Это, конечно, не означает, что крах наступит уже завтра, а лишь свидетельствует о том, что потенциал будущего роста ограничен и неизбежность существенной переоценки активов становится все актуальнее. Следовательно, вероятности смещаются не в пользу пассивных инвестиций.

Момент глобального разворота рынка определить заранее практически невозможно, а его катализатором, скорее всего, станет комплекс факторов. Важную роль сыграют чрезмерная величина кредитного плеча в финансовой системе, гигантский объем производных инструментов, проблемы в реальных секторах экономики, усиленные пандемией, и, конечно, возможные ошибки в политике ФРС США. Зачастую в отношении триггера, вызвавшего падение, экономистам не удается договориться даже постфактум, не говоря уже о том, чтобы предсказать его заранее.

На пике рынка, как правило, наблюдается всеобщий оптимизм: экономика выглядит сильной, потенциал уверенного роста экстраполируется в далекое будущее, и все доступные средства уже размещены на фондовом рынке. Однако сейчас многие инвесторы, напротив, обеспокоены переоцененностью рынка, и при каждом небольшом снижении от максимумов участников рынка охватывает паника. Присутствующий у инвесторов страх и полная готовность к большому падению создают идеальные условия для краткосрочного роста. Образно выражаясь, значения индексов продолжают свое восхождение по стене страха (Wall of worry), и каждое небольшое снижение быстро восстанавливается. На этом пути рынок старается затянуть в себя всех, кто еще выжидает на обочине более выгодных моментов для входа, а возникающий синдром упущенной выгоды играет решающую роль, вынуждая инвесторов капитулировать и заходить в рынок «по любым» ценам, обеспечивая ему тем самым заключительную ступень роста.

Подводя итог, хочу подчеркнуть, что, несмотря на краткосрочный потенциал роста, достигнутые значения рыночных индексов станут абсолютными максимумами в долгосрочной перспективе. Считаю, что впереди нас ждет длинный период нулевой или даже отрицательной доходности как в акциях, так и в облигациях. В подобных условиях эффективным решением для сохранения и приумножения капитала может стать активное управление, обеспечивающее своевременную перестройку портфеля в соответствии с быстро меняющимися трендами. Однако такой подход потребует более глубоких знаний и усилий в части реализации, поэтому институт портфельных управляющих наряду с инвестиционными фондами будет чрезвычайно востребованным.

Мнение автора может не совпадать с точкой зрения редакции