В планах «Сбера» — прибыль ₽1 трлн. Эксперты верят в рост акций выше 50%

По итогам 2021 года чистая прибыль Сбербанка достигнет ориентира в ₽1 трлн, заявил глава финансовой организации Герман Греф в ходе Восточного экономического форума — 2021. В последнее время «Сбер» демонстрировал сильную динамику бизнес-показателей — в совокупности со снижением санкционных рисков это толкало его котировки вверх.

Опрошенные «РБК Инвестициями» аналитики позитивно смотрят на бумаги банка в перспективе одного года и ожидают, что тенденция к росту продолжится. В частности, Goldman Sachs прогнозирует, что на горизонте одного года котировки могут достичь ₽500 за бумагу (данные из обзора инвестбанка от 6 августа, есть в распоряжении «РБК Инвестиций»). Это более чем на 50% выше текущих уровней по обыкновенным акциям — ₽327,7 за бумагу.

Сильная отчетность и мечта об ₽1 трлн чистой прибыли

«Если коротко формулировать причину роста акций «Сбера», то она звучит так: сильная отчетность как по РСБУ, так и по МСФО, качественный кредитный портфель и ожидания инвесторов, что это качество и дальше будет улучшаться», — рассказал «РБК Инвестициям» инвестиционный стратег «Алор Брокера» Павел Веревкин.

В июле Сбербанк решил вопрос с просроченной задолженностью группы компаний «Евроцемент», продав ее акции и долг за ₽161 млрд. Это позволило банку увеличить чистую прибыль до рекордного уровня ₽126,8 млрд и сократить долю просроченной задолженности в кредитном портфеле с 3,2% до 2,2%. Снижение на 1 процентный пункт, или ₽235 млрд, — тоже рекордное для Сбербанка.

Кроме того, в июле Сбербанк нарастил корпоративный кредитный портфель на 1,3%, достиг рекордной выдачи по потребительским кредитам и увеличил ипотечный портфель на 2%, несмотря на изменение условий госпрограммы (1 июля правительство продлило льготную ипотеку еще на год, но подняло ставку по ней с 6,5% до 7% и установило единую предельную сумму для всех регионов — ₽3 млн).

К середине лета акции «Сбера» заметно отставали по динамике от индекса Мосбиржи и бумаг некоторых конкурентов. «Поэтому можно также говорить о догоняющем росте в последние несколько недель — по-видимому, инвесторы решили, что хватит уже игнорировать сильные фундаментальные показатели банка», — считает аналитик инвестиционного холдинга «Финам» Игорь Додонов.

По мнению эксперта, результаты «Сбера» продолжат улучшаться. В частности, ему «вполне по силам цель по чистой прибыли в ₽1 трлн», которую обещал глава банка Герман Греф еще в 2019 году. В прошлом году цели не удалось достичь из-за пандемии. «По моим прогнозам, «Сбер» в 2021 году заработает ₽1,03 трлн прибыли по МСФО. Как результат, дивиденд может составить ₽22,85 на акцию каждого типа», — спрогнозировал Додонов. По итогам 2020-го финансовая организация выплатила ₽18,7 на акцию.

Портфельный управляющий УК «Альфа-Капитал» Эдуард Харин выделяет две основные причины роста показателя:

Его прогноз по прибыли «Сбера» по итогам 2021 года — ₽1,1 трлн.

Аналитик «ВТБ Капитал» Светлана Асланова обратила внимание, что менеджмент «Сбера» прогнозирует доходность на капитал на 2021 год на уровне выше 22%. «По нашим подсчетам, это подразумевает рост чистой прибыли до более чем ₽1,2 трлн. Результаты по РСБУ соответствуют позитивным ожиданиям менеджмента и инвесторов», — написала она.

Что будет с акциями «Сбера»?

С минимума декабря 2014 года в 47,21 руб. акции Сбербанка выросли до максимума октября 2021 года в 388,11 руб., показав 8-микратный рост.

Фундаментальные причины состоявшегося роста:

1.Резкое обесценение рубля и последующий период снижения волатильности, приведшие к положительной переоценке большинства активов (среднее значение курса рубля к американской валюте выросло с 35 до 73 рублей);

2.Увеличение доли рынка Сбербанка в результате концентрации банковского сектора и ухода с рынка половины банков (из 705 банков, представленных в списке кредитных организаций Банка России, действующих осталось лишь 336);

3.Снижение стоимости привлечения средств в результате реализации цикла смягчения денежно-кредитной политики (с максимума в 17% ключевая ставка опустилась до минимума в 4,25%);

4.Бум кредитования в результате 7-милетнего периода относительного экономического спокойствия, относительно низкой инфляции и повышения доступности кредитов (с 01.10.2014 по 01.10.2021 активы Сбербанка выросли на 100,9% с 18,1 до 36,4 трлн руб., за тот же период рост активов остальных банков составил 71,1% с 42,2 до 72,2 трлн руб.);

4.Бум кредитования в результате 7-милетнего периода относительного экономического спокойствия, относительно низкой инфляции и повышения доступности кредитов (с 01.10.2014 по 01.10.2021 активы Сбербанка выросли на 100,9% с 18,1 до 36,4 трлн руб., за тот же период рост активов остальных банков составил 71,1% с 42,2 до 72,2 трлн руб.);

5.Заинтересованность государства в росте котировок в результате выкупа Минфином акций у Банка России на средства Фонда Национального Благосостояния (ФНБ), переход к дивидендной политике, предусматривающей постепенное увеличение размера дивидендов, влияние котировок на оценку размера ФНБ;

6.Развитие российского биржевого рынка, приход значительной части розничных инвесторов, рост российских фондовых индексов, значительный вес в индексе МосБиржи (суммарный вес в индексе Мосбиржи обыкновенных и привилегированных акций Сбербанка составляет 15,65%, то есть в рамках всех индексных инвестиций порядка 15,65% пришлось на покупки Сбербанка).

Техническая картина

Цена достигла верхней границы восходящего канала на недельном графике. Спред с 52-хнедельной скользящей средней превышает 68 рублей (18,5%). В рамках импульса роста уже содержатся 5 волн, в том числе последняя самая сильная 5-ая волна. В случае возврата цен к средним значениям после бурного роста среднесрочной целью может стать диапазон 300-310 руб.

График динамики цен обыкновенных акций Сбербанка, недельный таймфрейм

Однако, для снижения котировок должны возникнуть фундаментальные основания. Попробуем перечислить основные возможные факторы, ограничивающие возможности роста:

Динамика активов некоторых ведущих банков за последние 7 лет

Что будет с акциями Сбербанка в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат рост до новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов.

Всего с начала года обыкновенные и привилегированные акции Сбербанка подорожали примерно на 20%. Обыкновенные акции банка установили исторический максимум на уровне ₽388,11 за бумагу на торгах Московской биржи 11 октября. Привилегированные бумаги в этот же день поставили рекорд, достигнув отметки ₽357. С тех пор акции отошли от достигнутых максимумов.

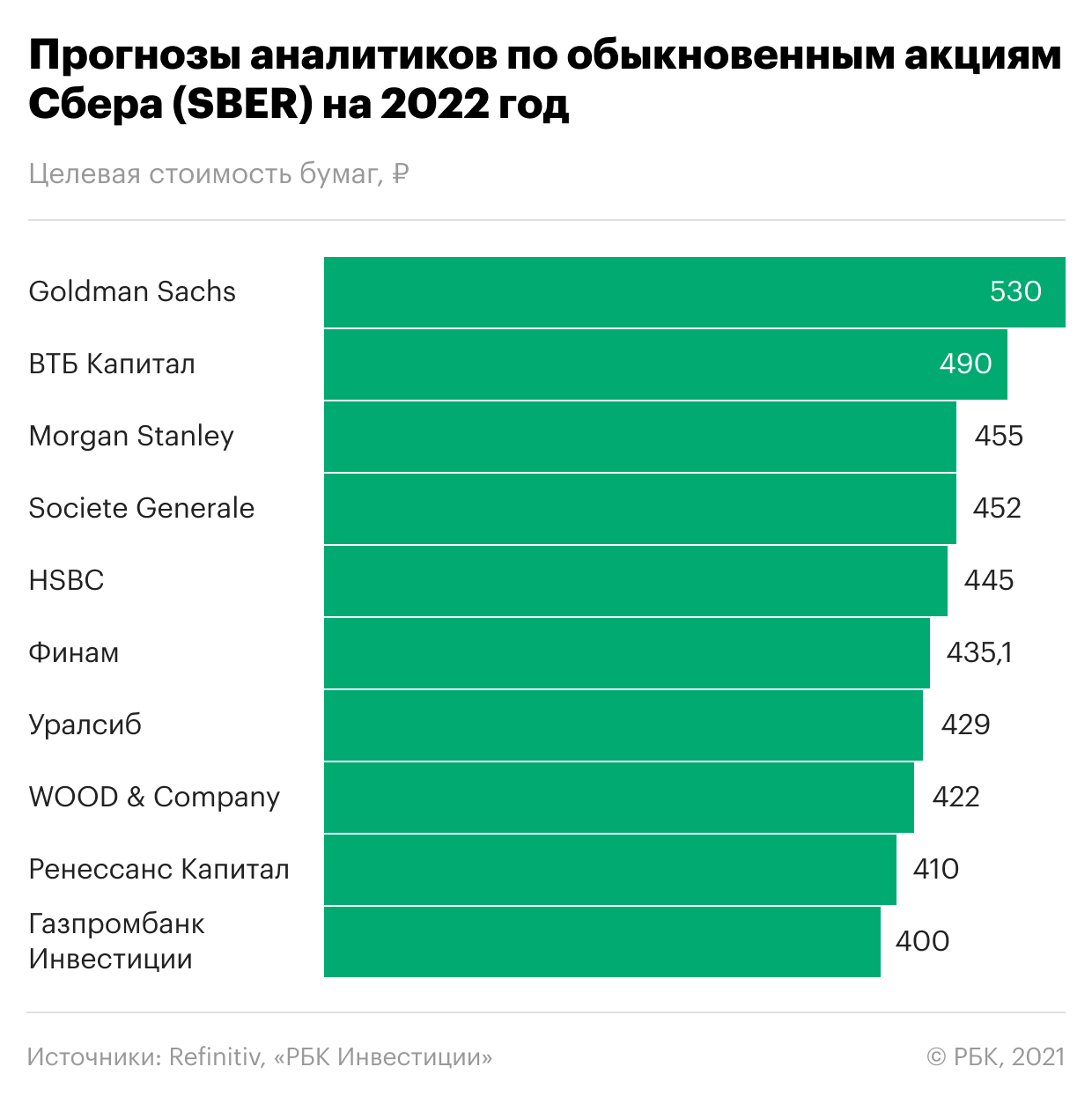

Несмотря на существенный рост в этом году, эксперты считают, что акции Сбербанка все еще недооценены и в 2022 году смогут продолжить подъем к новым максимумам. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики Goldman Sachs, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽430 за обыкновенную акцию, что подразумевает потенциал роста примерно на 32% с текущих значений. Среди опрошенных экспертов 16 рекомендуют покупку бумаг и один советует держать акции в портфеле. Рекомендаций на продажу не дает никто.

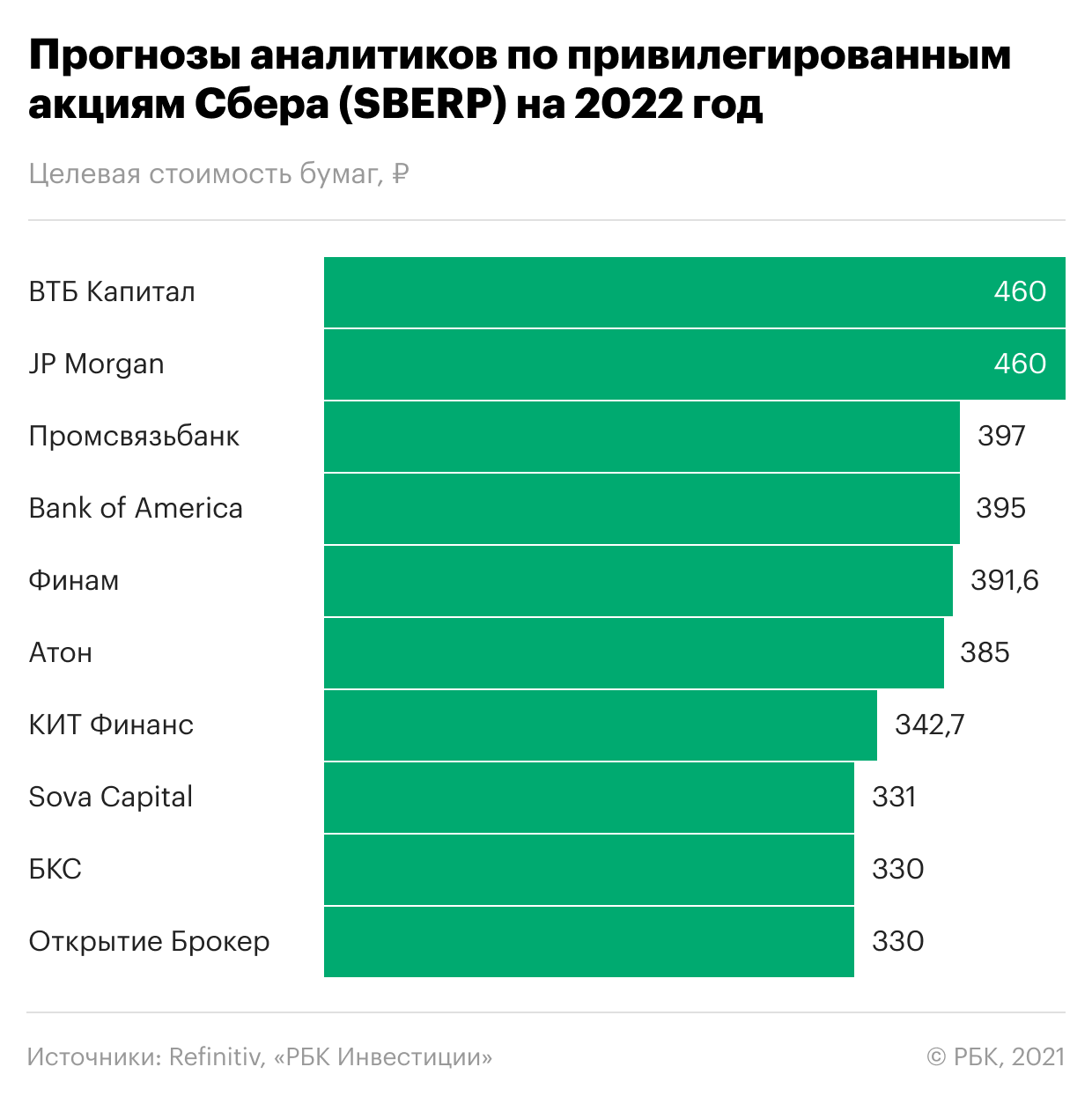

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽368 за акцию в ближайший год — то есть еще примерно на 24% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

Эксперты «ВТБ Капитал Инвестиции » считают, что Сбербанк выиграет от роста процентных ставок. Аналитики установили справедливую цену по обыкновенным акциям Сбербанка на уровне ₽490 в перспективе 12 месяцев и рекомендовали покупать бумаги. Такая цена предполагает потенциал роста примерно на 50% от текущих значений. Оценка привилегированных акций банка составляет ₽460 за бумагу на ближайший год. Потенциал роста — около 55%.

Среди причин будущего роста эксперты назвали усиление позиции банка благодаря повышению ставок в экономике. За девять месяцев Сбербанк уже показал высокие темпы роста как в основном бизнесе, так и в экосистеме в целом. Банк заработал ₽978 млрд чистой прибыли — рекордный уровень за всю его историю. По прогнозам аналитиков, рентабельность капитала «Сбера» сохранится на уровне 21–25% в ближайшие три года.

Аналитики «Финама» позитивно оценивают перспективы бизнеса «Сбера», рассчитывая на то, что банк останется одним из главных бенефициаров восстановления экономической активности в России. У банка самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации, отметили эксперты. Целевую цену на горизонте 12 месяцев по обыкновенным акциям эксперты «Финама» установили на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

«Сбер» занимает четвертую позицию в рейтинге крупнейших компаний России РБК 500. Это крупнейший банк в России, Центральной и Восточной Европе. Он работает в 18 странах мира. Количество клиентов банка в России превышает 100 млн, из них активных корпоративных клиентов — 2,9 млн. В его региональную сеть входят 11 территориальных банков с 14,08 тыс. подразделениями в 83 субъектах страны. За пределами России, в том числе в Казахстане, Белоруссии, Украине, Швейцарии, Германии, Китае и Индии, банк обслуживает около 3 млн клиентов.

Последние несколько лет банк также выстраивает свою экосистему, в рамках которой представлены нефинансовые сервисы в таких отраслях, как медицина, телекоммуникация, развлечения, онлайн-продажи и транспортные сервисы.

Контрольный пакет обыкновенных акций «Сбера» (50% плюс одна голосующая акция) принадлежит государству в лице Минфина. Остальные бумаги находятся в свободном обращении.

Сколько дивидендов выплатит Сбербанк в 2022 году

Важный фактор привлекательности «Сбера» — его дивидендная политика. Она предусматривает выплату акционерам дивидендов в размере 50% от чистой прибыли банка по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий, в том числе поддержание достаточности базового капитала по МСФО на уровне не менее 12,5%.

Стоимость акций Сбербанка впервые в истории превысила отметку ₽350

Обыкновенные акции Сбербанка подорожали на 1,5% и впервые в истории превысили уровень ₽350 на торгах Московской биржи. На пике стоимость бумаг достигала отметки ₽354,9. Об этом свидетельствуют данные торгов на 13:45 мск.

Правительство ожидает, что дивиденды банка в 2022 году составят ₽26,36, в 2023-м — ₽26,95, а в 2024-м — ₽29,96, узнал РБК, изучив проект бюджета на следующую трехлетку. Таким образом, через три года дивиденды акционерам должны вырасти на 60%. Бюджет исходит из того, что на дивиденды Сбербанк будет направлять по 50% от своей чистой прибыли.

Как долго продлится рост

В Газпромбанке прогнозируют увеличение чистой прибыли «Сбера» в этом году до ₽1,25 трлн. На фоне восстановления занятости и доходов населения можно ожидать роспуска части резервов в текущем году, что может дополнительно увеличить показатель чистой прибыли, отметили эксперты. Исходя из прогнозируемой чистой прибыли за 2021 год, целевая цена по обыкновенным акциям «Сбера» на горизонте 12 месяцев составляет ₽400, сообщили аналитики.

Опрошенные Refinitiv эксперты в среднем ожидают повышения стоимости обыкновенных акций Сбербанка еще примерно на 10% от текущих уровней — до ₽389,7 за бумагу в ближайший год. Наибольший потенциал роста в бумагах видят аналитики банка JP Morgan — они прогнозируют повышение котировок Сбербанка до ₽510, что подразумевает потенциал роста более чем на 44%.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Американский инвестиционный банк ожидает увидеть цену в 510 рублей за акцию

Показатели Сбера превысили прогнозы аналитиков из международных инвестиционных банков, отметивших продолжение роста розничного кредитного портфеля и ускорение корпоративного кредитования, рост чистой процентной маржи, уверенный рост платежного бизнеса, а также сильный рост выручки нефинансового бизнеса.

Рекорд Сбера

Аналитики одного из крупнейших американских инвестиционных банков JP Morgan отметили то, что прибыль в 978 млрд руб. за девять месяцев является рекордом для Сбербанка.

По их мнению, у Сбера «уверенные» финансовые показатели в третьем квартале.

«Стабильная прибыль Сбербанка в третьем квартале в размере 348 млрд руб. (27% ROE) привела к увеличению прибыли группы до 978 млрд руб. за девять месяцев, что является рекордом для банка. Рентабельность собственного капитала около 26% остается одной из самых высоких в CEEMEA (Центральная и Восточная Европа, Ближний Восток и Африка – прим. ред.), и в итоге результат превосходит наши ожидания на 3%», — указывают в JP Morgan.

Американский банк выделяет впечатляющий рост банковского и платежного бизнесов, прогнозируя акциям Сбербанка цену в 510 руб. за штуку, что соответствует росту в 38% от текущих значений в 363 руб.

«Мы остаемся покупателями акций Сбера»

«Мы особенно воодушевлены продолжающимся ростом NIM, устойчивым ростом кредитования и хорошей генерацией комиссионных выплат», — говорят в Citi, подчеркивая при этом, что остаются покупателями акций Сбербанка, ожидая увидеть умеренный рост котировок до уровней их консенсус-прогнозов.

«Сбер сообщил о рекордных показателях при высокой рентабельности капитала в 26%, что на 7%/4% превысило наш консенсус-прогноз. Это обусловлено впечатляющей операционной деятельностью, а также прибылью в размере 65 млрд рублей от продажи прекратившего свою деятельность «Евроцемента», — заявили в БКС.

Чистая прибыль Сбера за третий квартал в размере 348 млрд рублей не осталась незамеченной аналитиками из другого крупного американского банка – Morgan Stanley, чей консенсус-прогноз был на 3% меньше опубликованных в отчете показателей.

«Показатель чистой прибыли за третий квартал обусловлен более высокими, чем ожидалось, чистой процентной ставкой и чистым комиссионным доходом (на 1-3% выше консенсус-прогноза) и более высокой, чем ожидалось, стоимостью риска, — объясняется в отчете Morgan Stanley, — Учитывая сильные результаты за девять месяцев, прогноз по рентабельности собственного капитала (ROE) на 2021-й финансовый год был повышен до >23% по сравнению с >22% на второй квартал 21-го года».