Всепогодный/всесезонный или вечный портфель Рэя Далио и паритет рисков.

Привет, Смартлаб (уже третий раз)

В данной статье я попытаюсь разобраться в истории и причинах создания такого портфеля, расскажу о главной концепции паритетов рисков на которой построена данная стратегия, рассмотрим также микс и пропорции активов рекомендованные для данной стратегии, рассмотрим российские и американские аналоги данной стратегии присутствующие в данный момент на рынке и самое главное рассмотрим историческую доходность стратегии начиная с 70-ых годов прошлого века и по наши дни.

Для тех кто не любит читать длинные статьи я записал видео на эту тему в котором пересказан основной смысл статьи в довольно сжатом виде, для тех кто больше любит читать, статья находится сразу после видео.

В 90-ые личный капитал Рэя вырос настолько, что им было принято решение сформировать отдельную трастовую компанию целью которой было сохранение и приумножение средств заработанных Рэем и дальнейшей их передаче семье Далио и их будущим потомкам после того, как его не станет.

К тому времени он уже понял, что полностью доверять свой огромный капитал людям, которые почти каждый день принимают стратегические решения относительно распределения активов весьма рискованно, во первых очень многое зависит от их персонального таланта управляющего и на тот момент Рэй понял, что найти и отличить человека который заработает вам деньги от того кто вам их потеряет является очень сложной задачей.

За свою длинную карьеру он видел как лучшие активные управляющие теряли деньги клиентов особенно в периоды высокой инфляции и рецессий, которые время от времени затрагивают любую страну. Поэтому Рэй и Боб Принс стали одержимы идеей сформировать такую смесь активов, которая бы работала хорошо и через 100 лет и при любых экономических условиях, особенно в экстремальных, таких как великая американская дефляционная депрессия 1930-ых годов, или же гиппер инфляционная депрессия в Германии в 1920-ых годах.

Простыми словами всепогодная стратегия создана для тех, кто хочет спать спокойно при любых изменениях в экономической конъюнктуре и не пытаться предсказать будущее и скорее создана для сохранения капитала чем для его агрессивного увеличения!

Паритет рисков

В основе всепогодной стратегии лежит принцип паритета рисков, давайте рассмотрим его более подробно:

Для начала давайте обратимся к официальному определению паритета рисков, которое гласит, что паритет рисков — это подход к управлению инвестиционным портфелем, который фокусируется на распределении риска, а не самого капитала (обычно риском считается волатильность рынка).

Подход к формированию портфеля с применением паритета рисков предполагает что риски будут выровнены относительно друг друга (путем использования кредитного плеча), такой способ по мнению сторонников паритета рисков может повысить коэффициент Шарпа и соответсвенно сделать портфель более устойчивым к падениям ранка, чем традиционные портфели.

Давайте рассмотрим пример, предположим, что вы ожидаете что акции принесут больший возврат на инвестиции чем облигации, но вы не хотите ставить всё на акции, поэтому хотите диверсифицировать риски и добавить в свой портфель облигации, если вы новичок в инвестировании то подумаете что разделить портфель 50 на 50 между акциями и облигациями будет самым разумным решением, но это не так из-за того, что акции двигаются вниз или вверх в среднем в два раза больше чем облигации (другими словами волатильность их выше).

Так же при таком сценарии ваша ожидаемая доходность снизится из-за того что ожидаемая доходность по облигациям ниже чем по акциям.

Теперь давайте применим к такому портфелю паритет рисков, мы будем увеличивать долю облигаций в портфеле покупая их дополнительно, но на кредитное плечо, делая это мы выравниваем риск по акциям с риском по облигациям, тем самым также увеличивая ожидаемый доход по облигациям.

Давайте теперь поговорим как в данной ситуации авторы стратегии оправдывают использование кредитного плеча, например Уоррен Баффетт (Warren Buffett) является противником торговли в долг, но в данном случае Далио и Принс оправдывают использование кредитного плеча тем, что облигации в теории в большинстве случаев приносят больший доход чем наличные деньги и покупка части позиции в облигациях для выравнивания риска с акциями на заемные средства по его мнению вполне оправдана.

Микс активов и их пропорции

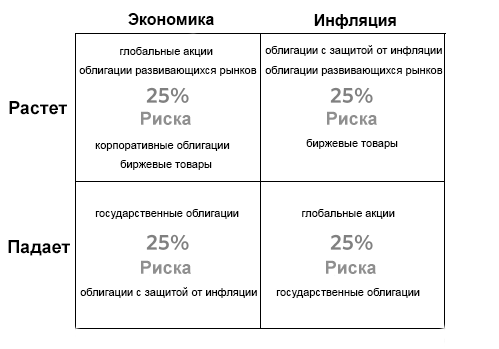

Итак, скажем пару слов насчёт смеси (микса) активов во всепогодном портфеле. Для этого рассмотрим следующий квадрант разделенный на 4 равных подквадранта, каждый квадрант представляет из себя 25 процентов риска от всего портфеля, в каждом квадранте находятся активы, которые растут при определенных условиях.

Например при растущей экономике портфель будет расти за счёт глобальных акций, облигаций развивающихся рынков, американский корпоративных облигаций и биржевых товаров (драгоценные металлы, такие как золото, серебро, палладий, такие товары как хлопок, сахар, рогатый скот, нефть, сжиженный газ итд.)

При падающей экономике портфель должен расти за счёт государственных облигаций и облигаций с защитой от инфляции (в США это так называемые Treasury Inflation Protected Securities — TIPS).

Важной частью всепогодного портфеля являются активы для защиты от инфляции, инфляции в портфеле посвящены два квадранта из четырёх, в одном находятся активы которые будут расти вместе с инфляцией — это те же облигации с защитой от инфляции, облигаций развивающихся рынков и биржевые товары.

Тут стоит отметить, что точного микса активов используемых Bridgewater в клиентских всепогодных портфелях мы никогда не узнаем — это именно то за что хедж фонду платят щедрые комиссии.

Тут мы можем только догадываться и делать предположения. Например знаменитый бизнес — сказочник Тони Роббинс в своей книге “Деньги. Мастер игры: 7 простых шагов к финансовой свободе” предлагает включать во всепогодный портфель активы в следующих пропорциях:

Это очень упрощенная версия всепогодного портфеля Bridgewater, так как не используется паритет рисков и делаются предположения о реальном распределении активов, так же в портфеле нет облигаций защищающих от инфляции TIPS.

Многие финансовые блогеры в Америке и Росиии сравнивают всепогодную стратегию с индексом SnP500, а некоторые проводят сравнение только за последние 10 лет, когда индекс состоящий из 500 крупнейших компаний Америки рос как на дрожжах, я лично считаю что это не правильно и всепогодную стратегию во первых нужно сравнивать с классическим портфелем из 60 процентов акций и 40 процентов облигаций и на очень больших временных отрезках, повторюсь, что она в первую очередь создана для людей думающих о сохранения капитала (приемлемая доходность выше инфляции) чем для его агрессивного увеличения!

Кстати клиенты Bridgewater использующие всепогодную стратегию всегда были в плюсе во все последние рецессии 2000 года и 2008, в отличии от держателей SnP500.

Я бы с удовольствием хотел посмотреть на инвестора держащего все свои инвестиционные средства в портфеле состоящем из акций или индекса на акции в 2008 году, когда некоторые бумаги, такие как Ситибанк падали до величин в центах. Это очень сложно психологически и если вы не готовы это делать, то всепогодная стратегия создана именно для вас.

Стоит помнить, что обязательным условием является ежемесячная ребалансировка портфеля, то есть приведение активов в первоначальные пропорции: обычно продается то, что выросло в цене и покупается то, что упало в цене для этого нужна дисциплина и это повлечет уплату комиссионных вашему брокеру.

Некоторые американские финансовые блогеры даже дают рекомендации о том, какие ETF покупать в рамках всесезонного портфеля, вот их список:

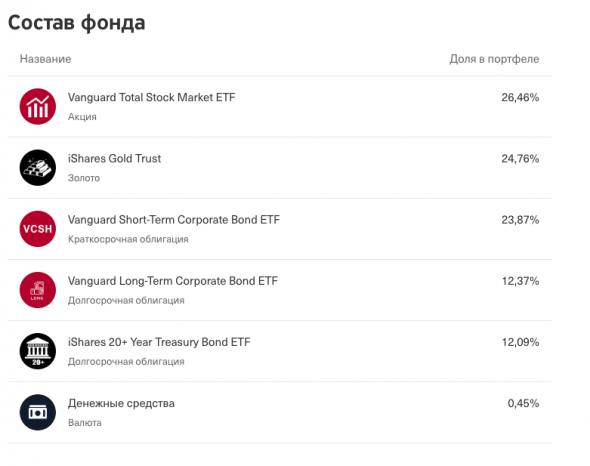

На российском рынке ближайшим аналогом всепогодной/всесезонной стратегии, является — «Вечный портфель» Tinkoff All-Weather Index, данный продукт представлен как в долларах, так и в евро и в рублях.

Состоит он из следующих активов:

Под капотом у этого фонда, достаточно распространённые американские ETFы:

Моё личное мнение, что данная стратегия не совсем дотягивает до основных принципов всепогодной/всесезонной стратегии заложенными в неё Рэем Далио, во первых у Тинькова нет в портфеле товарных активов, вместо него держится 25% золота, что является достаточно большой долей от портфеля как мы узнали выше в портфеле того же Тони Робинса товарным активам и золоту отведено лишь семь с половиной процентов поровну также ETFы на облигации содержащиеся в портфеле не содержат облигаций с защитой от инфляции (в США это так называемые Treasury Inflation Protected Securities — TIPS), что так же является большим минусом. В портфель можно было бы добавить американский ETF под названием TIP.

И самым главным недостатком является то, что Банк Тиньков уж слишком сильно пытается нажиться на финансовой неграмотности российского населения, во первых в их портфеле, как уже сказано выше находятся обычные ETFы, которые обычный инвестор может купить на бирже, открыв счёт у любого иностранного брокера, во вторых Банк Тиньков берет за этот незамысловатый портфель уж очень высокие комиссии. Вы платите 10% от прибыли, когда продаете акции, или раз в квартал, если держите позицию.

Представьте, что раз в квартал в вашу возможную прибыль будет «вгрызаться» 10 процентная комиссия — это очень сильно повлияет на вашу доходность особенно в долгосрочной перспективе учитывая что комиссии за обслуживания американских ETF очень мизерные и порой не дотягивают до одного процента.

Историческая доходность всепогодного/всесезонного/вечного портфеля

Чтобы подробнее поговорить об исторической доходности всепогодного портфеля, давайте рассмотрим следующие графики:

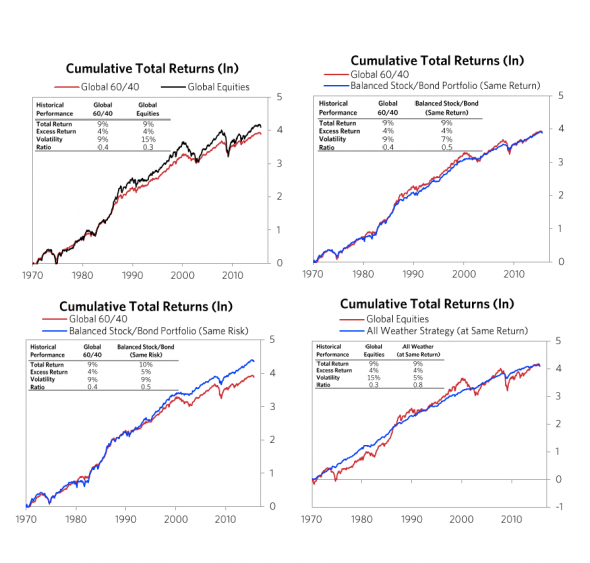

Графики сравнения исторической доходности всепогодной стратегии с порфтелем 60% акций /40% облигаций и с потфелем состоящим из 100% глобальных акций

Первый график (в левом верхнем углу) представляет собой сравнение исторической доходности с 1970-ых годов до 2018 портфеля состоящего из 60% акций и 40% облигаций с портфелем на 100% состоящим из глобальных акций.

Как видим доходность обоих портфелей составила 9%, средняя инфляция за наблюдаемый период составила 5%, соответственно реальная доходность составила 4%, данный пример показывает, что единственным различием была волатильность портфелей (то есть риск). Далио на данном примере показывает что нет особой разницы между классическим портфелем 60/40 или 100% акций, кроме как 6% волатильности и если вы хорошо справляетесь с волатильностью психологически то вам стоит держать портфель состоящий только из акций.

Второй график (в правом верхнем углу) показывает сравнение доходностей за тот же период времени между всё тем же классическим портфелем 60/40 и всесезонным портфелем но без выравнивания рисков, как мы видим реальные доходности за вычетом инфляции между этими портфелями одинаковы и составляют 4%, но вот волатильность у всесезонного портфеля на два процента меньше (7% против 9%).

Третий график (в левом нижнем углу) сравнивает всё тот же классический портфель 60/40 со всесезонным портфелем в котором риски активов выравнены путем использования кредитного плеча и в этом случае волатильность одинакова, а вот доходность на 1 процент выше у всесезонного портфеля.

Четвертый график (в правом нижнем углу) сравнивает портфель состоящий на 100 процентов из глобальных акций и всесезонный портфель без выравнивания риска между активами и как мы видим доходность опять одинакова но волатильность (риск) гораздо меньше у всесезонного портфеля (5% против 15%).

Итак, какие выводы мы можем сделать из написанного выше, всепогодный портфель на то и всепогодный, что будет приносить сравнительно небольшой доход за вычетом инфляции при любой экономической ситуации и конечно стоит помнить, что хоть предыдущие результаты являются сильными индикаторами, никто не может предсказать будущего, но концепция которая предполагает подготовку к любому развитию событий, лично мне импонирует. А как вам?

Что такое всепогодный портфель активов и как его собрать

В марте 2020 года рынки обвалились на 25—30% : переживать такие просадки тяжело любому инвестору.

Чтобы переносить обвалы легче, можно собрать всепогодный портфель — то есть, инвестировать в инструменты, цены которых слабо зависят друг от друга: пока одни падают, другие могут расти и держать портфель на плаву.

В этом коротком материале — о том, как выглядит упрощенная структура портфеля и как можно его оптимизировать.

📈 Акции — 30%

Акции дают высокую доходность, особенно в условиях сильной экономики. Но этот инструмент штормит сильнее всего, поэтому его доля в консервативном портфеле не превышает 30%

Как купить: есть FinEx Global Equity (FXWO) — ETF на акции крупнейших международных компаний — или собственный диверсифицированный набор акций. Для квалифицированных инвесторов доступен ETF Vanguard Total Stock Market (VTI)

🏛 Долгосрочные облигации — 40%

Речь про облигации развитых и развивающихся рынков. Первые — самый безрисковый актив, но в нынешних условиях он дает почти нулевую, иногда даже отрицательную доходность.

Вторые — например, отечественные ОФЗ. Они обеспечат повышенный купонный доход, но могут просесть в преддверии рецессии

Как купить: есть российские ОФЗ без ограничений. Для квалифицированных инвесторов — фонд долгосрочных облигаций американского казначейства — ETF iShares 20+ Year Treasury

🏢 Среднесрочные облигации — 15%

Облигации сроком от года до 5—10 лет сбалансируют портфель в преддверии рецессии.

Сюда также можно включить корпоративные облигации — по ним выше доходность, но в кризис они становятся рискованным активом

Как купить: есть БПИФы от ВТБ на корпоративные облигации: США — VTBH, на отечественные компании — VTBB. Для квалифицированных инвесторов — ETF Vanguard Intermediate-Term Treasury (VGIT)

🏆 Золото — 7,5%

Классический защитный инструмент, который часто включают в любой диверсифицированный портфель. Эта часть портфеля дает о себе знать в условиях кризиса, а также при росте инфляции

🛍 Товары — 7,5%

Они же коммодити — широкий спектр сырья, например медь или кофе. Они становятся востребованным активом в условиях подъема экономики. Котировки растут вместе с инфляцией, поэтому товары позволяют защитить капитал от обесценивания

Как купить: через фьючерсы на Московской бирже. Для квалифицированных инвесторов — ETF на коммодити или на сырьевой сектор. Для обычных инвесторов может подойти широкий набор акций сырьевого сектора

💰 По желанию — краткосрочные облигации и валюта

Наличные тоже актив, который в кризисных условиях может быть выгоднее остальных. Ценность денег автоматически возрастает с падением рынков, но важно при этом выбирать крепкую валюту, например франк или доллар.

Эта часть портфеля наиболее уязвима к инфляции. Вместо наличных также подойдут краткосрочные облигации

Как купить: есть ETF на краткосрочные бумаги казначейства США (FXTB) или то же самое, но с рублевым хеджированием (FXMM). Также подойдут отечественные облигации с погашением в течение года. Со статусом квала — ETF Vanguard Short-Term Treasury (VGSH)

💳 По желанию — кредитный рычаг

Рэй Далио, один из создателей всепогодной стратегии, иногда оправдывает применение кредитного плеча. Но применять его нужно только для увеличения доли облигаций, если доля акций сильно выросла и портфель перекосило.

Стоимость займа не должна при этом превышать доходности по облигациям, иначе это слишком опасный вариант

Как купить: есть маржинальные ETF, доступные через иностранных брокеров, например ProShares Ultra 20+ Year Treasury (UBT)

☂️ Как вариант — вечный портфель Tinkoff All-Weather Index

На российском рынке это наиболее приближенное воплощение всепогодной стратегии. В фонде по 25% распределено между акциями, долгосрочными облигациями, золотом и краткосрочными облигациями с наличными

Как купить: на Московской бирже есть три фонда: в рублях (TRUR), долларах (TUSD) и евро (TEUR)

🕶 Как инвестировать и не терять деньги

Что еще стоит знать инвестору:

у вас нет ощущения что российские пифы и етф это лохотрон? они часто покупают американские етф с комиссиями ниже российских в 10+ раз и при этом дерут свои комиссии за такое «управление». их спасает только искуственное препятствие в виде отсутствия доступа к американским етф для российских инвесторов

Alex, Конечно лохотрон, согласен полностью. Вот я например начал инвестировать с января этого года, неквал, что мне предлагается из фондов Мосбиржа? Возьмем к примеру бестолковый БПИФ от ВТБ на американский рынок (комса за управление 0.9%), внутри которого ETF Ishares Core S&P 500 (комса 0.07%). Жадные и ленивые торгаши, купили амер. фонд, упаковали в свой и накинули сверху процент за управление! БЕСПРЕДЕЛ.

Адель, это дичайший зашквар просто. я искренее не понимаю как можно считать своих потребителей такими идиотами?

Адель, посоветуйте начинающему хороший базовый «разбор полетов», а то (честно) голова уже пухнет! Такой разнобой в инфе!

Alex, Тут такое дело, называется ЛДВ. Так вот, и решай что лучше наш с комсой, но после трех лет без НДФЛ. Или забугорный, но с НДФЛ на всю валютную переоценку. Ну, еще и на ИИС ЛДВ не пашет.

Анна-Кристина, для пассивных инвестиций несложно самомоу подсчитать валютную переоценку. а платить ленивым лохотронщикам покупающим чужие етф и берущих за это комиссии больше чем в этих самых етф не хочу

Комментарий удален пользователем

Ildar, не понимаю всё таки такого накала негатива. Возьмем типичного мамкиного инвестора, но осторожного (себя описываю). Я покупаю вдолгую и не торгую, покупаю акции и етф от финекса в тинькофф инвестициях. И хочу увеличить долю етф, потому что суммарная доходность портфеля едва выше доходности фондов, если их рассматривать отдельно.

Комментарий удален пользователем

Ildar, 1-3-5 лет это немного, если изначально ставить целью долгосрок (10-15 лет), не?

Ничто не защитит деньги от инфляции и кризисов, когда они наступают. Только время на это способно, если инвестировать на долго.

Павел, жаль, что данная подборка Вас разочаровала. Если по пунктам:

1) Про акции и облигации указано, что можно собирать собственный набор, не прибегая к фондам. Никто не топит за фонды. В случае с акциями, я лично предпочитаю собственный набор бумаг. Но что делать с золотом? Иногда других вариантов просто нет, только покупка ETF.

III) Хорошо, давайте постараемся не обращать внимание на первые два пункта.

Предположим действительно описанная стратегия «вечный портфель Tinkoff All-Weather Index» появилась в годах 2018, да даже в 2012 например и принцип её состоит из 4 пунктов по 25%:

— Золото

— Долгосрочные облигации

— Акции

— Краткосрочные облигации

Но откуда взялись такие цифры и подсчёты с 2002 по 2012(2018/2020) года если элементарно Облигации погашались за этот период и большинства бумаг(Например облигаций) которые существовали в начале 2000 сейчас нет.

Тоесть есть ли вероятность того, что для построения графика брались наиболее привлекательные Ценные бумаги за прошедший период, чтобы показать наиболее привлекательную доходность за период в котором по сути и индекса не существовало от банка, равно как и идеи?

Дополнительно поясню:

Вот я могу сказать, что я условно придумал в 2019г. Индекс Гос облигаций от Павла

Сейчас в моём пакете облигации с средней доходностью условно 5%, но статистику роста и среднюю доходность своего портфеля я указываю с той даты и с теми бумагами которые мне удобны, например укажу, что мой индекс с февраля 2015 по настоящее время имеет среднюю доходность не 5%, а возьму ещё наиболе удобную для себя Облизацию (ОФЗ-46020)

Подсчитаю ка я доходность, купил купон 1000, за 570р под 6,9: годовых, тобишь 6,9% превратились для меня в 12,1% (тоесть смело могу указывать среднегодовую доходность через ОФЗ 12,1% за 5 лет),

затем в 2020 года продам ка я их за 105% тобишь получу ещё и большую разницу в цене покупки и цене продажи. (в портфель добавил и другие бумаги) И теперь я могу позиционировать свой Индекс например как более 16% средне годовых, да не просто Бумаг, а наименее рисковых бумаг(ОФЗ)

Что в свою очередь превысит среднюю Инфляцию приблизительно на более 11% в год за тот же период с 2015г.

Вот скажите Может ли быть такое что для статистики с 2002 года применялся подобный принцип Взятия наиболее привлекательных Ценных бумаг подходящих по принципу 25% в 4-ре пункта?

И скажите выше изложенное мной, опровергает ваши слова выше о применении слова «Факт»?

Считаете, ли вы, что я описал более менее «разумное обоснование» на вашу просьбу написать объяснение?

Виктор, Давайте теперь я объединю Мой комментарий выше и пункт 3 » необходимо отталкиваться от целей, а уже в зависимости от этих целей можно рассуждать какой портфель для этого подойдёт»

У некоторых цель через 10-25 лет по большей части жить на проценты.

Вот допустим ПИФ от Тинькова всё таки хороший и в среднем 14% годовых выдаёт.

тогда через 10 лет, без учёта инфляции и без пополнений: общий капитал составит при ежемесячной капитализации 241,9%

тогда через 20 лет, без учёта инфляции и без пополнений: общий капитал составит: 589,6%

PS: и да это меньше той цифры которая представлена на сайте, т.к. не совсем понятна логика их расчёта, в расчётах использовал сложный процент с ежемесячной капитализацией под 14% годовых

Что мне потом делать с этой 2,4 и 5,89 кратным увеличением первоначального капитала? Я или некий человек задумал же жить на проценты. Пойду продам ПИФы и вложусь в какую нибудь дивидендную акцию или облигацию и буду получать допустим 5% годовых (приближённую возможную усреднённую ставку ЦБ)

получу в итоге если с налогом:

для 10 лет

241,9 * 0,87 * 0,99 * 0,999 = 208,14% от изначального капитала

Вложу их под 5% годовых

208,14 * 0,05 = 10,4% в год от своего первоначального капитала (не учитываем инфляцию, налог на прибыль)

для 20 лет

589,6 * 0,87 * 0,99 * 0,999 = 507,31% от изначального капитала

Вложу под 5% годовых

507,31 * 0,05 = 25,36% в год от своего первоначального капитала (не учитываем инфляцию, налог на прибыль)

А теперь предположим я делаю всё сам, но получаю 10% годовых в среднем за 10 и 20 лет соответственно. Мне нет необходимости их выводить и вкладывать под 5% они условно и так работают под 10%:

Для 10 лет 163,44%

163,44 * 0,1 = 16,34% в год от своего первоначального капитала (не учитываем инфляцию, налог на прибыль)

Для 20 лет 267,91%

267,91 * 0,1 = 26,79% в год от своего первоначального капитала (не учитываем инфляцию, налог на прибыль)

Схожая логика с ETF, более подробно об особенностях писал в других темах.