Правила проведения рекламных акций

Грамотно спланированные и организованные рекламные акции могут значительно поднять продажи, повысить узнаваемость бренда и прибыльность бизнеса. Такие маркетинговые мероприятия подходят для выведения новых товаров на рынок, стимулирования сбыта любых видов продукции или услуг. Акции проводятся офлайн и онлайн.

Что такое рекламная акция

Рекламная акция (промо-акция) – это комплекс мероприятий, нацеленный на увеличение выручки, повышение узнаваемости торговой марки, компании или личности и формирование положительной репутации рекламодателя. Отличается краткосрочностью, подбирается под конкретный продукт и место проведения, особенности и предпочтения целевой аудитории.

Рекламные акции подходят для:

Виды рекламных акций, места и сроки проведения подбираются в зависимости от текущих задач, бюджета.

Виды рекламных акций

Все рекламные акции делятся на мероприятия с краткосрочным (распродажа, резкое увеличение выручки и пр.) и долгосрочным эффектом. К долгосрочным задачам относятся увеличение узнаваемости бренда, повышение доверия к компании – для обеспечения роста объемов реализации и стабильных высоких продаж.

Виды акционных мероприятий

Различают три больших группы рекламных акций.

Sales promotion

Это самый распространенный вид рекламных акций, которые можно проводить и для небольшого магазина, и для крупной розничной сети, и для интернет-магазинов и сайтов по продаже товаров и услуг.

К этой категории относятся:

К акциям Sales promotion также относятся программы лояльности, изготовление и размещение POS-материалов (изделий, которые размещаются в точках продаж), разработка специальной упаковки, купонная система, кэшбек (возврат части денег при покупке товара или услуги) и др.

Этапы проведения рекламных акций

Чтобы рекламная акция прошла с максимальным результатом, нужно продумать все детали. Определяется конечная цель, разрабатывается план проведения, рассчитывается бюджет.

Стандартные этапы проведения промо-акции:

Оценка эффективности рекламных акций

Обязательный этап любой маркетинговой активности. Измерение результативности позволяет оценить эффективность тех или иных инструментов продвижения и стимулирования сбыта, рассчитать стоимость привлечения каждого нового клиента. Оценивая эффект, можно скорректировать будущие рекламные кампании и получить максимальный результат с минимальными расходами.

Какие факторы влияют на эффективность промо-мероприятий

Распространенные ошибки при проведении рекламных акций

Типовые ошибки при проведении промоушн-мероприятий, которые могут значительно снизить их эффективность:

Проведение рекламных акций является эффективным инструментом стимулирования продаж торговой точки, супермаркета, розничной сети, а также заведений из сферы услуг. Это могут быть дегустации, раздача образцов, проведение конкурсов и лотерей, распространение рекламной полиграфии и сувениров. Тип промушн-мероприятия подбирается с учетом особенностей продукта и целевой аудитории, целей и задач маркетинговой кампании.

Розыгрыш призов от компании

Представим, автосалон хочет больше подписчиков в своей группе во Вконтакте и решает разыграть магнитолы. Кажется, всё просто: публикуем запись на стене, а потом разыгрываем приз среди тех, кто сделал репост — готово. Но, как всегда, всё сложнее.

В статье говорим о стимулирующих рекламных акциях — это розыгрыши призов. Мы рассказываем о штрафах, но у нас нет статистики, как часто наказывают за розыгрыши во Вконтакте. Возможно, прибыль будет больше, чем потери от штрафа. А может, и нет.

Чем рискует компания с розыгрышами

По закону компания может проводить розыгрыши среди тех, кто сделал покупку. Но часто это делают и без покупки, среди подписчиков во Вконтакте. Для розыгрышей в соцсетях нет закона, но есть разъяснения антимонопольной службы.

Единого мнения о розыгрышах в соцсетях нет. Например, антимонопольщики Тулы считают, что акции и розыгрыши в соцсетях и на сайте компании — это не реклама. Но в другом регионе могут считать иначе. Теоретически можно отправить запрос в антимонопольную службу и налоговую, чтобы они проверили условия и сказали, что нарушений нет.

Вот какие есть риски с розыгрышами:

Рассказываем, как компании провести розыгрыш подарков так, чтобы не нарушить закон. Вопрос маркетинговой эффективности пока оставим в стороне.

Как компании разыгрывают призы

У компаний есть два способа разыграть подарки: стимулирующая рекламная акция и публичный конкурс. Разница в целях:

Вот что делать, если хотите провести стимулирующую рекламную акцию.

Шаг 1. Подготовить правила розыгрыша

Розыгрыш — это стимулирующая рекламная акция. Такая акция может проводиться с целью повысить продажи, лояльность потребителей или узнаваемость бренда.

Закон требует, чтобы компания указала информацию:

Чтобы соблюсти требование закона, компания готовит правила розыгрыша. В них же пишет, что розыгрыш — это не лотерея и не публичный конкурс.

Показываем, что писать, на примере основных разделов правил. Шаблон полных правил — в конце статьи.

Раздел

Что писать

Термины и определения

Розыгрыш — это стимулирующая рекламная акция, не является лотереей и публичным конкурсом.

Повышения лояльности клиентов ООО «Компания», стимулирование продаж и рост узнаваемости бренда

Информация об организаторе

Полное и сокращенное название компании, юридический адрес, ОГРН, ИНН, КПП

Период проведения розыгрыша

Сроки проведения и вручения призов

Приз — магнитола автомобильная «Джикью», стоимостью 20 000 рублей.

Приз оплачивается за счет средств организатора.

Приз не подлежит обмену, денежный эквивалент приза не предоставляется.

НДФЛ — 35% от стоимости приза — оплачивает организатор.

Условия участия в розыгрыше

Чтобы стать участником розыгрыша, необходимо в период розыгрыша:

приобрести автомобиль марки «Супер-премьер» в максимальной комплектации за 1 500 000 рублей в одном из салонов организатора розыгрыша.

Распределение призов происходит путем простого подсчета: призером становится каждый 10-й участник.

Условия участия, если розыгрыш в соцсетях

Чтобы стать участником розыгрыша, необходимо в период розыгрыша:

Для участия в розыгрыше обязательно, чтобы:

Призер определяется с помощью генератора победителей.

Но мало указать в правилах, что розыгрыш — это не лотерея: еще надо проследить, чтобы признаков лотереи действительно не было.

Шаг 2. Исключить признаки лотереи

В законе есть признаки лотереи:

Лотереей розыгрыш считают, если совпадает несколько признаков. Каждый случай рассматривают в суде: одного признака, например генератора случайных чисел, недостаточно.

Кинотеатр в Красноярске проводил розыгрыш: билеты в кино можно было обменять на купоны, опустить их в промоящик и поучаствовать в розыгрыше призов.

Налоговая посчитала, что кинотеатр провел лотерею, и обратилась в суд. Доводы налоговой были такими:

Но суд не принял доводы налоговой и решил, что кинотеатр проводил стимулирующую акцию, а не лотерею. На решение повлияло три факта:

Суд не удовлетворил требования налоговой, и она подала апелляцию. Второй суд тоже решил, что кинотеатр проводил рекламную акцию, а не лотерею, и налоговой отказал.

За лотереями следит налоговая. Иногда она сама обращает внимание на нарушения, а иногда работает по жалобам потребителей.

Чтобы точно ничего не нарушить, можно попробовать согласовать правила розыгрыша с налоговой. Для этого нужно попросить ее проверить, что розыгрыш — не лотерея.

Шаг 3. Опубликовать правила розыгрыша

Правила розыгрыша должны быть в свободном доступе. Обычно компании публикуют правила на сайте акции, а иногда размещают отдельно, например в гугл-документах.

Ссылку на правила публикуют внизу страницы или в шапке сайта, а по ссылке открывается полный текст.

Если компания разыгрывает призы в социальной сети, правила размещают в записи розыгрыша.

Необязательно описывать в записи все правила. Можно рассказать об основных условиях и дать ссылку на полный текст.

Администрация Вконтакте требует указывать в записи розыгрышей:

Если компания рекламирует розыгрыш на радио, по телевизору или в журналах, она должна сказать в рекламе, где размещены правила. Об этом ниже.

Шаг 4. Проверить рекламу

К рекламе розыгрыша есть требования. Первое — в ней обязательно должна быть информация:

Источник информации — это то, где можно узнать полные правила розыгрыша. Источником может быть сайт, номер телефона или точка продаж.

Для рекламы на радио или телевидении, советую использовать дословную формулировку из закона : «Сроки проведения розыгрыша, информация об организаторе, правилах его проведения, количестве призов, сроках, месте и порядке их получения размещены на сайте Компания. рф». Фраза «Подробности на сайте» не подходит.

Второе требование: реклама воспринимается без искажений. Это значит, что условия участия в розыгрыше должны быть однозначными. Разберемся на примере.

В яркой части рекламы есть условие: купи машину — получи автомагнитолу. Условие звучит так, будто каждому покупателю салона дарят магнитолу. Но мелким шрифтом: «магнитолу получает каждый десятый покупатель машины марки «Супер-премьер» в максимальной комплектации за 1 500 000 рублей». Так нельзя.

В законе нет требований к размеру шрифта в рекламе, но Высший арбитражный суд объясняет: если из-за мелкого шрифта реклама воспринимается плохо или искажается ее смысл, такая реклама считается ненадлежащей.

А за ненадлежащую рекламу есть штраф — до 500 000 рублей.

Вот как должна выглядеть реклама розыгрыша, чтобы ее смысл не искажался:

Крупно: условия акции и сроки, а мелким шрифтом написано, что остальная информация на сайте салона.

Антимонопольная служба оштрафовала ООО «Директ Почта» на 300 000 рублей за обман в рекламе и манипуляцию с правилами розыгрыша.

ООО «Директ Почта» опубликовало в газете рекламу:

«Сенсация 2015 года! 1 000 000 рублей для обладателя Призового номера 115! Именно Вы можете стать миллионером уже совсем скоро! Суперприз 2015 года еще не вручен! Прямо сейчас проверьте, если Призовой номер 115 принадлежит Вам, то именно Вам мы вручим Суперприз 1 000 000 рублей, объявив Вас Главным победителем! Если в результате получилось 115 — поздравляем! Вы — победитель! Прямо сейчас позвоните по телефону. Подтвердите Ваш Призовой номер и получите 1 миллион рублей! Код акции: 03.23322.3.124.1»

Нарушений было несколько:

Остальные требования закона «О рекламе» тоже нужно соблюдать. Если кратко: нельзя упоминать конкурентов, оскорблять покупателей и говорить, что Деда Мороза не существует. Подробнее — в статье «Дела».

Что нельзя рекламировать

Рекламу контролирует антимонопольная служба. К ней же можно обратиться за разъяснением, нарушает ли реклама закон. Для этого заранее готовят макеты рекламы и отправляют письмо через сайт службы.

Шаг 5. Определить и объявить победителя

Победителя розыгрыша можно выбирать разными способами, главное — сделать это в срок:

Как компания объявит победителя, тоже описывают правила. Объявить, кому достался приз, можно на сайте или на мероприятии компании, по телевидению, радио, в социальных сетях.

Для розыгрышей в социальной сети Вконтакте нужно опубликовать запись с результатами и списком победителей. Иначе страничку компании заблокируют.

Блокировка страницы в соцсетях — это еще не всё. Если директор автосалона дает рекламу о розыгрыше магнитол, но победителей не выбирает и не дарит подарков, автосалон может получить штраф до 500 000 рублей от антимонопольной службы.

Шаг 6. Вручить призы и разобраться с налогами

После выбора победителя компания вручает приз: лично или с доставкой курьером. Можно отправить призы почтой, но тогда не получится подписать с призером акт.

Акт нужен, чтобы подтвердить передачу приза и подстраховаться. Без акта призер может сказать, что ничего не получал, и потребовать вручить ему подарок еще раз.

Призы без налога — п. 28, 217-я статья Налогового кодекса

35% — налоговая ставка для призов — пункт 2, статья 224 Налогового кодекса

Как будет выглядеть акт, зависит от того, платит налог компания или победитель. Налог платится с той суммы приза, что больше 4000 рублей. Ставка — 35%. При этом неважно, что подарок выдают не деньгами.

Автосалон дарит призерам магнитолу за 20 000 рублей. Налог с приза считается так: (20 000 рублей — 4000 рублей) *0,35 = 5600 рублей.

Налог платит компания. Если в правилах розыгрыша компания указала, что платит налог сама, то акт выглядит так:

Чтобы заплатить НДФЛ за призера, компании нужны копии, фото или сканы его документов:

О сроках оплаты налога за победителя — пункт 6, статья 226 Налогового кодекса

У компании есть два дня, чтобы оплатить налог: день вручения приза и следующий за ним.

Налог платит призер. В правилах указано, что налог платит победитель. Тогда у компании появляется обязанность — разъяснить призеру его налоговые обязанности. Проще говоря, сказать, что за приз нужно заплатить налог и сдать декларацию 3-НДФЛ. Сказать лучше не на словах, а в акте.

Призер должен сдать декларацию до 30 апреля и оплатить налог до 15 июля следующего года. Если победитель получил приз в марте 2019 года, декларацию сдает до 30 апреля, а налог платит до 15 июля 2020 года.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ

Короче

Как компании разыграть подарки:

подготовить и опубликовать правила розыгрыша;

определить победителя среди участников;

подписать акт передачи приза;

заплатить за призера НДФЛ, если так написано в правилах.

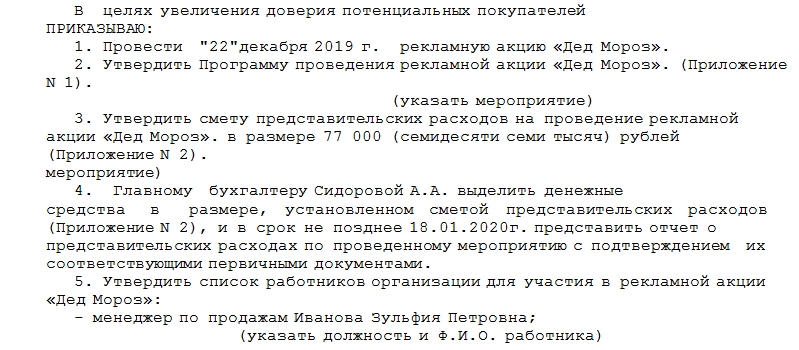

Приказ о проведении рекламной акции

Приказ о проведении рекламной акции ─ это официальное распоряжение руководителя организации. Благодаря документу он может выделить свой бизнес на фоне конкурентов и заинтересовать покупателей своей продукции. Приказ оформляется в письменной форме с соблюдением базовых регламентных норм.

Цель рекламных акций

Ключевые цели рекламных акций — это:

Какие существуют формы проведения рекламных акций

Если организация приняла решение о проведении рекламной акции своих товаров, то она может провести ее в виде:

Какая информация должна быть отображена в документе

Сам документ не имеет унифицированной формы, но в нем должны быть указаны:

Что касается основного текста, то здесь должны присутствовать такие формулировки:

Важно! К приказу прилагается смета расходов на проведение рекламной акции.

Правила, которых необходимо придерживаться при составлении документа

Составляя приказ, специалист должен придерживаться ряда требований. Вот самые основные из них, которые надо соблюдать:

Ошибки, которые допускаются специалистом чаще всего

Бывает такое, что при составлении документа специалист допускает ошибки. Вот самые основные:

Как устранить ошибки, которые были допущены при составлении документа

Чтобы исправить ошибки, недочеты в документе, необходимо следующее:

Заключение

Итак, когда обычные рекламные средства становятся все менее действенными, на первый план выходят инструменты Belowtheline. Здесь речь идет о проведении акций в разных формах, в основе которых лежит личный контакт с потенциальным покупателем.

Как и любое направление в маркетинговых коммуникациях, акции призваны оказывать воздействие на первые впечатления покупателя, а значит, они должны быть запоминающимися. В этом случае даже незаинтересованный в товаре покупатель, минуя стойку специалиста по продвижению товара, всегда обратит внимание на его название, и, когда появится потребность в нем, он (покупатель) вернется, чтобы его купить.

Формы проведения рекламных акций проводятся в зависимости от продвигаемого товара и основных характеристик его целевой аудитории, но в любом случае, прежде чем провести акцию, ее должны хорошо спланировать и подготовить. Для этого специалисты и разрабатывают программу, ведь в ней строго определены цели, задачи, формы и методы.

Как организовать проведение рекламной акции в розничном магазине?

Рекламные акции в розничной торговле — это рекламные мероприятия, которые проводятся в целях стимулирования реализации товаров. В процессе рекламных акций все их участники, выполнившие условия, установленные проводящей эти мероприятия организацией, получают одинаковые подарки.

Организатор вправе привлечь других лиц для проведения рекламной акции. В этом случае отношения между организатором и этими лицами строятся в соответствии с заключенным между ними гражданско-правовым договором (к примеру, возмездного оказания услуг).

Внимание!

Организатором рекламной акции не может быть структурное подразделение организации (в том числе обособленное).

В документе, которым установлен порядок проведения рекламной акции, как правило, определяются:

— место проведения рекламной акции: розничный магазин (магазины), в котором (в которых) она проводится;

— срок проведения акции, даты ее начала и окончания или иной период времени, в течение которого она проводится;

— условия участия покупателей в акции: покупка участвующих в акции товаров;

— выдаваемый участникам акции одинаковый подарок (наименование и количество предметов);

— порядок информирования покупателей о проведении акции, распространения рекламы проводимой акции (с учетом того, что реклама рекламной акции должна соответствовать ч. 1 п. 2 ст. 23 Закона о рекламе);

— работник (работники), ответственные за проведение рекламной акции, перечень их обязанностей.

Может предусматриваться обязанность представления ответственным работником (работниками) отчета о проведении рекламной акции, срок его представления, показатели, которые отражаются в отчете, форма отчета.

Целесообразно определить порядок действий в отношении участвующих в акции товаров и подарков, которые могут остаться после ее окончания.

При планировании рекламной акции нужно обратить внимание на запрет:

— проведения рекламных акций, связанных со стимулированием реализации: услуг игорных заведений и азартных игр, алкогольных напитков, пива и слабоалкогольных напитков ;

Читайте этот материал в ilex

*по ссылке Вы попадете в платный контент сервиса ilex

Как продать слона и не нарваться на налоговиков: интернет, реклама, маркетинг, промо-акции, буклеты

Как продать слона? Конечно же, использовать все прелести маркетинга, рекламы и PR. Искусные продавцы, правильная обложка, грамотное позиционирование и прочие фишки, коих сейчас миллион и маленькая тележка, помогут продвинуть непродвигаемое.

Но сейчас не об этом. Поговорим об отношении налоговиков к различным способам залезть в умы покупателей и заставить их купить слона. Почему-то сотрудники фискальной службы частенько не считают рекламу двигателем торговли…

Рамазан Чимаев, юрист и налоговый консультант «Туров и партнеры»:

Пункт 1 статьи 3 №38-ФЗ «О рекламе» от 13 марта 2006 года дает прямое определение того, что такое реклама. Это распространение информации о вас (или вашей продукции) неопределенному кругу лиц любым из способов коммуникации.

Цель любой рекламы: вызвать интерес к вам или вашему продукту (услуге), помочь в его продвижении, тем самым повысить уровень дохода бизнеса. Что такое неопределенный круг лиц? Если лицо нельзя определить изначально, как получателя информации о рекламируемом продукте, т.е. это не конкретный человек или конкретная компания и т.д., значит, можно считать, что круг лиц неопределенный. Об этом написано в Письмах ФАС РФ от 30 октября 2006 года №АК/18658 и ФАС РФ от 5 апреля 2007 года №АЦ/4624 «О понятии «неопределенный круг лиц».

Маркетинговые исследования

В Постановлении АС Волго-Вятского округа от 10.07.2017г. по делу №А43-2071/2016 компания решила проанализировать целевую аудиторию: узнать вкусы и предпочтения своих потребителей. Нашли подходящего кандидата для проведения маркетинговых исследований, заключили договор и началось изучение рынка… Может быть, штурм покупателей был только на бумажках. Ведь на выездной проверке налоговики усомнились в реальности оказанных услуг. Хотя, компания предоставила все правильно оформленные документы:

Анна Попова, руководитель юридического департамента «Туров и партнеры»:

При этом налоговый орган не смог бы опровергнуть довод общества о представлении налоговой отчетности со значительной прибылью, которая имела тенденцию к увеличению после применения рекомендаций маркетинговой компании.

Интернет-реклама

В Постановлении АС Московского округа от 19.06.2017г. по делу №А40-134567/2016 компании удалось отстоять расходы на размещение интернет-рекламы, несмотря на то, что исполнители услуг (контрагенты второго звена) обладали признаками недобросовестности. Налогоплательщик в подтверждение реальности предоставил:

Какие еще моменты нужно учесть, чтобы не пролететь с расходами на интернет-рекламу?

Анна Попова, руководитель юридического департамента «Туров и партнеры»:

Кроме того, в состав рекламных расходов включаются услуги по продвижению сайтов в Интернете: оптимизация, оформление и настройка сайта для поисковых систем, выведение сайта на первые позиции поисковых запросов, приоритетное размещение в интернет-справочниках и т.д. (Письмо Минфина России от 08.08.2012г. №03-03-06/1/390). Подтверждением указанных расходов могут служить, например, скриншоты, статистические отчеты о количестве показов рекламных материалов и т.д.

Мерчандайзинг

В Определении ВС РФ от 16.08.2017г. №307-КГ17-10295 налоговики решили, и суд поддержал, что компания неправомерно отнесла в состав расходов по налогу на прибыль затраты на продвижение товара, а также необоснованно применила вычеты по НДС. Продвижение, в данном случае, было в виде выкладки товара в местах продаж. Компания в качестве доказательств предоставила:

Мария Морозова, юрист и налоговый консультант «Туров и партнеры»:

Это предусмотрено пунктом 1 статьи 252 НК РФ.

Услуги мерчандайзинга поставщикам могут оказывать, как непосредственно предприятия розничной торговли, так и привлеченные для этих целей специализированные компании.

По общему правилу оказание подобных услуг выходит за рамки отношений, возникающих из договора поставки (ст. 506 ГК РФ). Однако такое условие может быть предусмотрено в смешанных договорах, сочетающих в себе элементы договора поставки и других гражданско-правовых договоров (например, договора возмездного оказания услуг) (п. 3 ст. 421 ГК РФ). Кроме того, оказание услуг мерчандайзинга может быть предусмотрено в дополнительных соглашениях к договорам поставки или в специально заключенных договорах с третьими лицами.

Естественно, услуги должны быть реальными.

Промо-акции

В Постановлении АС Московского округа №Ф05-14597/2017 от 05.10.2017г. по делу №А40-237502/16 компания не включила в налоговую базу стоимость «промо-товаров», что повлекло неуплату 50 млн руб. НДС. Так думали налоговики…

Общество в рамках рекламных и маркетинговых мероприятий, направленных на стимулирование покупательской активности потребителей, повышение узнаваемости товара, привлечения к нему дополнительного внимания, приобретало «промо-товары» (карты оплаты сотовой связи, подарочные сертификаты, калькуляторы, компьютерные мыши, дорожные косметички, пледы и т.д.). Расходы на покупку этой продукции превышали 100 руб. за единицу.

Налоговики решили, что «промо-товары» использовались компанией для оформления торговых точек и в мероприятиях по продвижению продукции (подарок за покупку и др.), т.е. безвозмездно передавались неопределенному кругу лиц. Таким образом, все это «барахло» нужно признать реализацией товара и доначислить НДС в соответствии со ст.39 НК РФ и ст.146 НК РФ. Но суд поддержал налогоплательщика:

Аналогичная позиция отражена и в Постановлении АС Московского округа от 16.06.2016г. по делу №А40-88088/2015: компания раздавала подарки за покупку товара, проводила розыгрыш. Соответственно, НДС не начисляется, т.к. компания его уже оплатила, приобретая подарки у контрагента.

Мария Морозова, юрист и налоговый консультант «Туров и партнеры»:

В рамках рекламы компания может приобретать не только листовки, буклеты и каталоги, но и сувениры. Тогда понадобится вести раздельный учет. Стоимость каталогов можно списать полностью. А ручки и блокноты с логотипом можно учесть только в пределах 1% от выручки (абз. 4 п. 4 ст. 264 НК РФ, Письмо Минфина России от 10.03.2017г. №03-07-11/13704)

Компании безопаснее хранить все бумаги, которые подтверждают рекламные услуги. Например, договоры, акты с приложением медиапланов о согласовании графика выхода роликов и др. Если документы есть в наличии, судьи поддержат компанию (Постановление ФАС Центрального округа от 18.06.2013г. №А23-4036/2012). Чтобы снизить риск спора, безопаснее хранить записи эфира с рекламой, распечатки из газет и др. Тогда компания докажет, что реклама не была фиктивной.

Компания рассматривала передачу подарочных сертификатов, как передачу товаров в рекламных целях. Это подтверждается тем, что с данной операции, согласно подп. 25 п. 3 ст. 149 НК РФ, был исчислен и уплачен НДС. Расходы на выпуск подарочных сертификатов экономически оправданы, направлены на дальнейшее извлечении прибыли и относятся к расходам, прописанным в пп. 28 п. 1 ст. 264 НК РФ.

В Постановлении АС Московского округа по делу №А40-789/2016 от 21.12.2016 г. компания поторопилась… Общество дарило подарочные карты, которыми покупатель мог расплатиться при следующей покупке. В период проведения акции компания сразу же отражала выручку за вычетом номиналов карт. Налоговики решили: «Скидку нужно отражать только тогда, когда покупатель придет совершать покупки с этой картой».

Суд согласился с аргументами налоговиков: «Фактические обстоятельства дела и имеющиеся в деле доказательства, свидетельствуют о том, что у покупателей «акционного» товара не было намерения вносить предоплату в счет каких-либо предстоящих поставок, поскольку полученные покупателями подарочные карты квалифицировались ими как карты, дающие право на получение скидки при следующей покупке, а не как уже оплаченные ими «средства платежа». То обстоятельство, что подарочные карты выдавались покупателю именно в подарок за покупку «акционного» товара и удостоверяют его право на последующее приобретение «следующего» товара со скидкой равной номиналу подарочной карты, подтверждаются имеющимися в материалах судебного дела приказами на проведение маркетинговых акций».

Что еще нужно учесть при расходах на промо-акции?

Мария Морозова, юрист и налоговый консультант «Туров и партнеры»:

Объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, в том числе на безвозмездной основе (подп. 1 п. 1 ст. 146 НК РФ). Реализацией товаров признается передача права собственности на товары (п. 1 ст. 39 НК РФ).

Таким образом, передача товаров по врученным в ходе рекламной акции подарочным сертификатам является операцией по реализации товаров, подлежащей обложению НДС в общеустановленном порядке.

В этом случае налоговая база определяется налогоплательщиком исходя из рыночных цен, что следует из пункта 2 статьи 154 НК РФ. Под рыночной ценой понимается цена, применяемая в сделке, сторонами которой являются лица, не признаваемые взаимозависимыми (ст. 105.3 НК РФ).

Если призы (сертификаты) передаются покупателям в рамках проведения рекламной акции, то стоимость указанных призов должна учитываться на основании подпункта 28 пункта 1 и абзаца пятого пункта 4 статьи 264 НК РФ в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

При этом расходы должны соответствовать требованиям статьи 252 НК РФ: должны быть экономически обоснованы, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

В случае с подарочными сертификатами подтверждающими документами могут быть ведомость выдачи призов и акт на списание товаров. Подтвердить расходы на рекламу может приказ руководителя с указанием даты, места и времени проведения рекламной акции.

Если выручка в течение года увеличивается, то увеличивается и сумма рассчитываемого норматива по рекламным расходам. Поэтому затраты на рекламу, не учтенные в расходах по нормативу в одном отчетном периоде, могут быть учтены в следующих отчетных периодах этого же года или по итогам года.

Рекламные брошюры и каталоги

Раскрыл привлекательные стороны, написал парочку полезных «рецептов» с рекламируемым товаром, объяснил, чем «слон» лучше «обезьяны» (конкурентные преимущества), плюс «цена почти за даром»… Небольшая загвоздочка: как быть с НДС и налогом на прибыль при производстве рекламных каталогов?

В Определении ВС РФ от 14.08.2017г. №305-КГ17-10133 компании отказали в вычетах по НДС на производство рекламных брошюр и каталогов. На основании актов на размещение рекламных материалов брошюры безвозмездно передавались потенциальным покупателям с целью привлечения их внимания к продукции общества, повышения его имиджа, информирования о товарах и увеличения спроса. Суды решили, а ВС РФ поддержал, что «каталоги и брошюры сами по себе не отвечают признакам товара и являются средством ознакомления покупателя с предложенным продавцом описанием продукции, следовательно, передача этих каталогов и брошюр не образует объекта налогообложения НДС, независимо от величины расходов на их приобретение (создание). Поскольку суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), подлежат вычетам только в случае использования этих товаров (работ, услуг) для осуществления операций, облагаемых НДС, у общества отсутствовали правовые основания для уменьшения налоговой базы.

Пунктом 12 Постановления Пленума ВАС РФ от 30.05.2014 № 33 разъяснено, что в качестве операции, формирующей самостоятельный объект налогообложения, не может рассматриваться распространение рекламных материалов, являющееся частью деятельности налогоплательщика по продвижению на рынке производимых и (или) реализуемых им товаров (работ, услуг) в целях увеличения объема продаж, если эти рекламные материалы не отвечают признакам товара, то есть имущества, предназначенного для реализации в собственном качестве. Таким образом, передача каталогов и брошюр, бесплатно раздаваемых потенциальным покупателям, объектом налогообложения налогом на добавленную стоимость не является независимо от величины расходов на приобретение (создание) этих каталогов и брошюр. При этом согласно пункту 2 статьи 171 НК РФ суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг), подлежат вычетам в случае использования этих товаров (работ, услуг) для осуществления операций, облагаемых налогом на добавленную стоимость».

Мария Морозова, юрист и налоговый консультант «Туров и партнеры»:

Таким образом, затраты на изготовление рекламных материалов, рассылаемых неопределенному кругу лиц, учитывайте в составе ненормируемых рекламных расходов (абз. 4 п. 4 ст. 264 НК РФ). В частности, к этой категории рассылок относятся:

Расходы на саму рассылку неопределенному кругу лиц учитывайте в составе нормируемых расходов на рекламу (подп. 28 п. 1 ст. 264 НК РФ). Об этом сказано в письмах Минфина России от 12 января 2007 № 03-03-04/1/1 и от 18 января 2006 № 03-03-02/13.

Рассылка брошюр, каталогов и других материалов, предназначенных конкретных лицам – потенциальным клиентам организации, рекламой не признается. Поэтому расходы на такую рассылку налогооблагаемую прибыль не уменьшают. Такая позиция отражена в письмах Минфина России от 10 сентября 2007 № 03-03-06/1/655, от 24 апреля 2006 № 03-03-04/1/390 и решениях некоторых арбитражных судов (Постановление ФАС Московского округа от 28.04.2005г. №КА-А40/3274-05). Вместе с тем, материалы, разосланные конкретным получателям, могут иметь признаки оферты, то есть содержать все существенные условия договора (ст. 434–437 ГК РФ). Рассылая такие материалы, организация преследует цель – заключить договор с конкретным покупателем (потребителем). К рекламным расходам затраты на такую рассылку не относятся, но их можно включить в состав прочих расходов, связанных с производством и (или) реализацией на основании подпункта 49 пункта 1 статьи 264 НК РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 15 июля 2013 № 03-03-06/1/27564, от 4 июля 2013 № 03-03-06/1/25596.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее