Что будет с акциями Сбербанка в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат рост до новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов.

Всего с начала года обыкновенные и привилегированные акции Сбербанка подорожали примерно на 20%. Обыкновенные акции банка установили исторический максимум на уровне ₽388,11 за бумагу на торгах Московской биржи 11 октября. Привилегированные бумаги в этот же день поставили рекорд, достигнув отметки ₽357. С тех пор акции отошли от достигнутых максимумов.

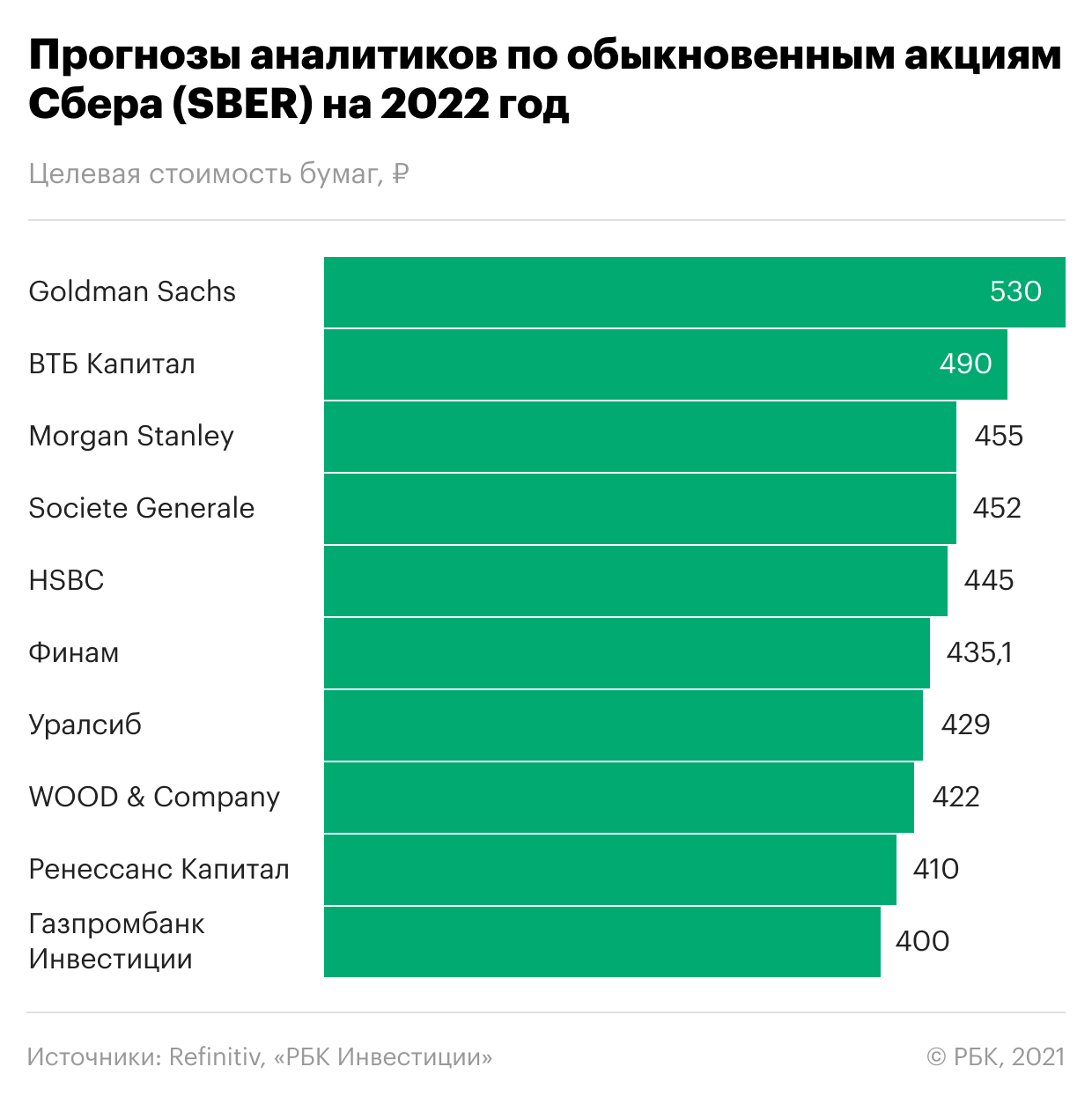

Несмотря на существенный рост в этом году, эксперты считают, что акции Сбербанка все еще недооценены и в 2022 году смогут продолжить подъем к новым максимумам. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики Goldman Sachs, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽430 за обыкновенную акцию, что подразумевает потенциал роста примерно на 32% с текущих значений. Среди опрошенных экспертов 16 рекомендуют покупку бумаг и один советует держать акции в портфеле. Рекомендаций на продажу не дает никто.

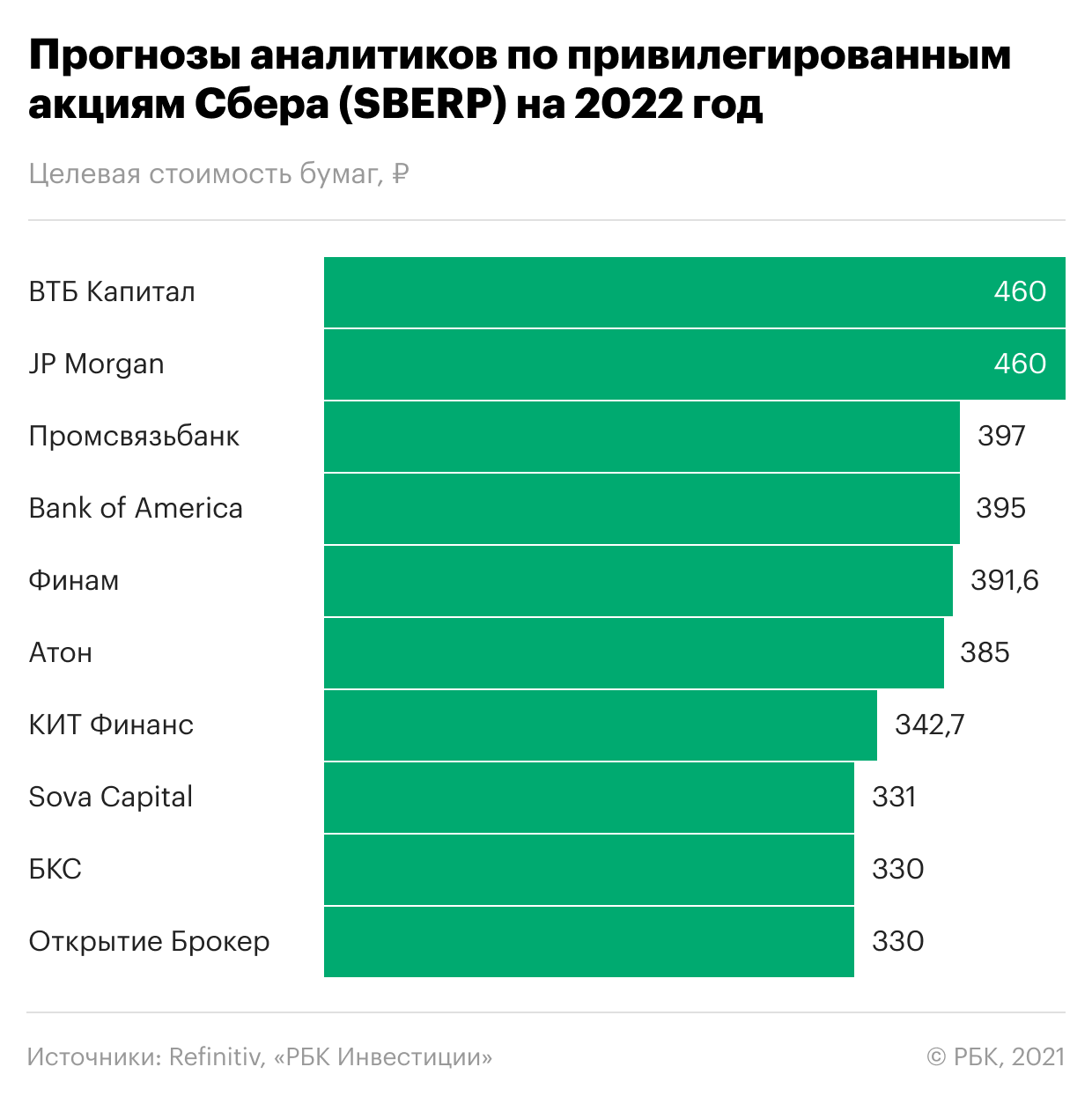

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽368 за акцию в ближайший год — то есть еще примерно на 24% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

Эксперты «ВТБ Капитал Инвестиции » считают, что Сбербанк выиграет от роста процентных ставок. Аналитики установили справедливую цену по обыкновенным акциям Сбербанка на уровне ₽490 в перспективе 12 месяцев и рекомендовали покупать бумаги. Такая цена предполагает потенциал роста примерно на 50% от текущих значений. Оценка привилегированных акций банка составляет ₽460 за бумагу на ближайший год. Потенциал роста — около 55%.

Среди причин будущего роста эксперты назвали усиление позиции банка благодаря повышению ставок в экономике. За девять месяцев Сбербанк уже показал высокие темпы роста как в основном бизнесе, так и в экосистеме в целом. Банк заработал ₽978 млрд чистой прибыли — рекордный уровень за всю его историю. По прогнозам аналитиков, рентабельность капитала «Сбера» сохранится на уровне 21–25% в ближайшие три года.

Аналитики «Финама» позитивно оценивают перспективы бизнеса «Сбера», рассчитывая на то, что банк останется одним из главных бенефициаров восстановления экономической активности в России. У банка самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации, отметили эксперты. Целевую цену на горизонте 12 месяцев по обыкновенным акциям эксперты «Финама» установили на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

«Сбер» занимает четвертую позицию в рейтинге крупнейших компаний России РБК 500. Это крупнейший банк в России, Центральной и Восточной Европе. Он работает в 18 странах мира. Количество клиентов банка в России превышает 100 млн, из них активных корпоративных клиентов — 2,9 млн. В его региональную сеть входят 11 территориальных банков с 14,08 тыс. подразделениями в 83 субъектах страны. За пределами России, в том числе в Казахстане, Белоруссии, Украине, Швейцарии, Германии, Китае и Индии, банк обслуживает около 3 млн клиентов.

Последние несколько лет банк также выстраивает свою экосистему, в рамках которой представлены нефинансовые сервисы в таких отраслях, как медицина, телекоммуникация, развлечения, онлайн-продажи и транспортные сервисы.

Контрольный пакет обыкновенных акций «Сбера» (50% плюс одна голосующая акция) принадлежит государству в лице Минфина. Остальные бумаги находятся в свободном обращении.

Сколько дивидендов выплатит Сбербанк в 2022 году

Важный фактор привлекательности «Сбера» — его дивидендная политика. Она предусматривает выплату акционерам дивидендов в размере 50% от чистой прибыли банка по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий, в том числе поддержание достаточности базового капитала по МСФО на уровне не менее 12,5%.

«Омикрон» может дать обратный отсчет пандемии. Что купить инвестору?

На этом фоне фондовые площадки, рынки сырья и валюты развивающихся стран накрыла волна распродаж. Однако аналитики считают, что рынки слишком остро отреагировали на появление нового штамма коронавируса.

Эксперты JPMorgan Марко Коланович и Брэм Каплан отметили, что хотя «омикрон» вполне вероятно распространяется быстрее, он также может оказаться менее смертоносным, чем дельта-штамм, на что указывают первые данные, полученные учеными. Такое сочетание вписывается в обычную схему эволюции вирусов — благодаря ему «омикрон» в конце концов заместит более опасный и менее заразный дельта-штамм, превратив коронавирус в некое подобие сезонного гриппа, говорится в обзоре JPMorgan.

Для рынков это может оказаться сигналом скорого окончания пандемии и вызвать ралли в определенных активах, считают эксперты банка.

Коланович и Каплан предлагают сделать ставку на стратегию покупки на спаде (Buy the Dip). При этом они рекомендуют покупать рисковые активы, включая сырье, акции компаний циклического сектора и компаний, которые станут бенефициарами открывающихся экономик. Также эксперты советуют приготовиться к более сильному росту доходности облигаций с отдаленными сроками погашения. В то же время, по их мнению, стоит избегать компаний-бенефициаров пандемии.

«РБК Инвестиции » спросили экспертов, согласны ли они с такой стратегией, и если нет, то на что бы посоветовали обратить внимание инвесторам.

Мир устал от ограничений — фокус на инфляцию

Высокую вероятность того, что коронавирус в результате мутаций и закалки иммунитета ослабеет и будет приносить меньше вреда, но при этом останется как возбудитель сезонных простудных заболеваний, прогнозировали и ранее, отметил начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко.

«Однако то, что это вызовет ралли на фондовом рынке, на мой взгляд, очень спекулятивный прогноз. Дело в том, что снижение заболеваемости произойдет не за один день, на констатацию такого факта уйдет не менее года», — сказал Ващенко «РБК Инвестициям». В то же время он указал на рост числа вакцинированных и на то, что мир уже устал от ограничений. Это говорит о том, что, несмотря на опасения относительно свойств нового штамма, ограничений станет со временем меньше, подвел итог эксперт.

Однако Малых считает, что дальнейшая коррекция вероятна в краткосрочной перспективе — «процентов на 5 по S&P 500, до 4350 пунктов, и на 9% по индексу Мосбиржи, до 3600 пунктов».

«Российский рынок выглядит пока уязвимее из-за риска возобновления коррекции цен на нефть, ожиданий повышения ставки Центробанком России сразу на 1 процентный пункт в декабре и сохраняющихся геополитических рисков. Но у нас умеренно позитивные ожидания по рынкам акций на следующий год, поэтому на коррекции имеет смысл открывать длинные позиции », — считает Наталья Малых.

Акции сырьевых компаний, «досуговые» акции — на что обратить внимание инвесторам

Георгий Ващенко, начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс»: «Я полагаю, что в течение года рынок сохранит положительную динамику на фоне роста экономики. И лучше будут акции сырьевых компаний, а также банков. Затем настанет черед энергетики, телекомов. Сейчас лучше покупать акции, так как облигации с фиксированным купоном дадут доход ниже инфляции, которая еще долго будет на повышенном уровне».

Наталья Малых, руководитель отдела анализа акций финансовой группы «Финам»: «Я не думаю, что коррекция из-за «омикрона» будет длительной и глубокой, и мы по-прежнему с оптимизмом смотрим на «досуговые» акции (отели, казино, рестораны, авиаперевозчики). В следующем году они смогут наверстать упущенное. В США уже возобновили трансатлантические перевозки, которые дадут туристический трафик.

России не хватает широкого международного признания «Спутника», что позволило бы вернуть операционный масштаб, но тем не менее отчеты «Аэрофлота» отражают рост пассажиропотока по международным направлениям и сильную динамику на внутренних линиях. Что касается циклических акций, то их ралли, вероятнее всего, замедлится. На рынке США нам, помимо «досуговой» отрасли, нравятся технологический сектор и здравоохранение».

РБК акции

наверное, РБК в этом году Джек Пот сорвёт на своих ковидных спонсорах.

Везде эта жёсткая закредитованность на ММВБ. (Выводят что ли)

Ведущие готовы в строители идти. Так и говорят прямым текстом в эфире — за 150 тр уйдем в строители с РБК(надо этому ведущему зарплату поднять прямо вот сразу, хотя строители хорошие нужнее стране, так что пусть задумается).

После этого кто-то кроме кредиторов какие то там EV/EBITDA рассматривает. Они что, кредиторы?

В стране в шоколаде только кредиторы(вопрос в чьей). Возможно, конечно, кредиты это способ внушения доверия(скорее это происки банковской международной мафии ИМХО), или что бы бизнес не отжали. Иначе зачем всем такие огромные кредиты организациям, когда можно зарплаты поднять? Не РБК, а вообще, роста нет, кредиты есть. За 20 лет уже все кредиты должны были погасить и колличество организаций на ММВБ в 3 раза вырасти. Ведь нефтью платим, а не долгами. Загадка. Появляются в темные годы, когда нефть по 30 баксов?

А что по итогу имеем в стране? Организации уже НДФЛ не могут за работников заплатить, не то что полный соцпакет. И что смешно, гастеры зарабатывают больше, чем местные, а местных не берут. А где то там наверху, собираются каждый рубль считать у работников всех сфер.

«Вы там держитесь. Хорошего Вам настроения» Д.М.

— размышления к диалогу РБК со строительной отраслью.

«РБК» Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «РБК»

1.

Рбк рынок акций сегодня

Структура группы ЕСН Григория Березкина получила разрешение Федеральной антимонопольной службы (ФАС) на приобретение контроля в ПАО «РБК».

Как говорится в сообщении ФАС, ведомство удовлетворило ходатайство АО «Сотол Проект» о приобретении 65,43% голосующих акций РБК и 80,46% ООО «РБК Онлайн».

Ранее сообщалось, что переговоры о приобретении медиахолдинга РБК у «Онэксима» Михаила Прохорова ведет группа ЕСН Григория Березкина. Представитель ЕСН сообщал «Интерфаксу», что АО «Сотол Проект» входит в группу.

На новостях от ФАС акции ПАО «РБК» подскочили днем в пятницу более чем на 11%.

«Яндекс.Инвестиции» — информационный сервис, с помощью которого пользователь имеет возможность заключить договор о брокерском и депозитарном обслуживании с Брокером (Банк ВТБ (ПАО)), а также осуществлять обмен информацией с Брокером в целях заключения и исполнения указанного договора. Яндекс не осуществляет деятельности по инвестиционному консультированию, информация, размещаемая на сервисе, не является индивидуальной инвестиционной рекомендацией. Яндекс не является поверенным Брокера или пользователя, не оказывает платных услуг пользователям. Уровень риска, информация о доходности, выгодности курса и об удержании налогов брокером носит справочный и предположительный характер, может не учитывать комиссии третьих лиц, отдельные налоговые обязательства, обязательства по уплате налога клиентом самостоятельно и иные факторы, подробнее в Справке. Возмездное приобретение подписки Яндекс.Плюс не является условием доступа к сервису.

Рбк рынок акций сегодня

* Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа.

Описание

ПАО РБК – головная компания одноимённого медиа-холдинга России, который ведет деятельность в печатных СМИ, в интернете и на телевидении, а так же организует деловые мероприятия. РБК лидер среди новостных и бизнес медиа, а так же в сегменте регистрации доменов и хостинга. Зарегистрирована компания в 2005 году в Москве из открытого акционерного общества была реорганизована в публичное акционерное общество.

Идеи для инвестиций*

Покупка акций Лукойла от уровня 6780 руб. с целью 7300 руб. на срок до 6 месяцев. Потенциальная доходность сделки до 7,7%. За это время ожидается поступление дивидендов в размере 340 руб. на акцию. С их учетом совокупная доходность ожидается на уровне 12,7%. Стоп-лосс можно установить на 5–10% ниже входа без учета будущего дивидендного гэпа.

Высокие цены на нефть. На текущий момент цены на баррель Brent в рублях находятся на уровне 6150 руб. — вблизи рекордных значений за всю историю. В среднем в IV квартале стоимость бочки на 10,6% выше, чем в III квартале 2021 г. Сохраняющиеся высокие цены на нефть позволяют ожидать сильных финансовых результатов нефтегазовых компаний в 2021 г.

Текущее отношение стоимости акций Лукойла к нефти в рублях находится на минимальных уровнях за последний год.

Крупные дивиденды по итогам года. На 21 декабря назначено закрытие реестра акционеров для получения дивидендов за I полугодие 2021 г., которые составят 340 руб.

Кроме того, 24 ноября Лукойл опубликовал финансовые результаты по МСФО за III квартал 2021 г. Свободный денежный поток вырос в 2 раза относительно II квартала и достиг 227,7 млрд руб. Скорректированный показатель FCF, выступающий дивидендной базой, составил 213,8 млрд руб., что в 2,4 раза выше уровня предыдущего квартала и в 2,3 раза выше уровня III квартала 2020 г. В пересчете на потенциальные дивиденды это соответствует 309 руб. на акцию или около 4,5% дивидендной доходности за III квартал.

Учитывая рекордные цены на нефть, IV квартал также обещает стать для компании успешным. Совокупная дивдоходность по итогам 2021 г. может превысить 12%.

Удобный момент. Сейчас акции Лукойла постепенно восстанавливаются после просадки последних дней из-за геополитики. Ранее такие коррекции довольно быстро выкупались по мере стабилизации сентимента. Падение не было связано с фундаментальными причинами, так как цены на нефть оставались высокими, а рубль ослаб, что позитивно для компании. Таким образом, текущая просадка создает хорошую возможность войти в бумагу в расчете на отскок.

— Коррекция в ценах на нефть

— Рост геополитической напряженности

БКС Мир инвестиций

Инфляция в США показывает рекорд за последние 30 лет. Индекс потребительских цен (CPI) достиг роста в 6,2%. Инфляция растет темпами выше прогнозных. Нестабильная ситуация в секторе девелоперов в Китае также несет определенные риски.

Золото как защитный актив может пользоваться повышенным спросом на этом фоне.

Barrick Gold имеет показатели финансовой эффективности выше чем по индустрии, а значение долговой нагрузки на общем уровне.

Дополнительным плюсом служит дивидендная доходность, которая составляет 1,7% годовых.

Технически бумага выглядит интересно ввиду завершения нисходящей тенденции последних месяцев, о чем в частности сигнализировало обновление максимумов октября.

Главным риском является снижение цен на добываемые металлы.

БКС Мир инвестиций

Покупка привилегированных акций Татнефти от уровня 522 руб. с целью 580 руб. на срок до 6 месяцев. Потенциальная доходность сделки — до +11,1%. За это время не исключено поступление дивидендов по итогам 9 месяцев 2021 г. в размере 10–20 руб. на акцию. Совокупная доходность может достичь 13,1–15%. Стоп-лосс можно установить на 2–6% ниже цены открытия.

Отставание от нефти. Акции в 2021 г. выросли на 9,6% против роста отраслевого индекса на 33,6%. Отрыв от цен обусловлен сокращением дивидендов — последние выплаченные дивиденды соответствовали 50% от чистой прибыли по РСБУ, хотя в предыдущие годы компания распределяла 100% от прибыли. Тем не менее даже при снижении payout ratio отставание бумаг от рынка и отраслевых аналогов выглядит чрезмерным.

Сравнительная оценка. По основным мультипликаторам акции Татнефти выглядят сравнительно дешево относительно российских нефтяных компаний, учитывая отсутствие долга и высокую рентабельность EBITDA.

В «префах» дополнительный потенциал. Средний уровень отношения цены обыкновенных акций Татнефти к привилегированным в 2021 г. составляет 1,06х при текущем значении 1,09х. Разрыв произошел из-за того, что на рост цен на нефть и притоки капитала на российский рынок сначала реагируют более ликвидные обыкновенные бумаги и лишь затем догоняющее движение начинается в «префах». Для восстановления соотношения к средним значениям привилегированные акции должны опередить в динамике цены обыкновенные бумаги на 3%.

Техническая картина. Сейчас акции консолидируются вблизи локальных максимумов после импульса роста. Формация на дневном интервале похожа на флаг — паттерн продолжения подъема. Сильных сопротивлений на пути вплоть до 580 руб. нет.

— Коррекция в ценах на нефть

— Отказ от выплаты дивидендов за 9 месяцев 2021 г.

БКС Мир инвестиций

Три причины вложиться в эти акции:

— Экстремально низкие мультипликаторы

Toyota серьезно недооценена на фоне западных конкурентов. Соотношение капитализации и прибыли (P/E) составляет всего 9, что вдвое ниже, чем у Ford (=18). Актуальная рыночная стоимости бумаги составляет один размер годовой выручки (P/S=1) и лишь на 10% выше ее балансовых активов (P/B=1,1).

— Двузначный рост выручки и прибыли

— Акции уверенно взяли восходящий тренд

Toyota одна из первых в составе индекса Nikkei развернулась к росту после коррекции рынков в августе и сентябре. У акции высокий технический потенциал: на 4,5% выше 200-дневной скользящей средней, немногим выше 6-месячной поддержки ($170 за штуку), и при этом она остается перепроданной (RSI=42).

Компания реализует большую часть автомобилей за пределами Японии и, как следствие, зависит от темпов роста мировой экономики. Если они замедлятся вследствие любых причин (пандемия, долговые кризисы в США, Китае, Европе), то рост компании затормозится.

Toyota держит ключевые производства внутри Японии, поэтому сильно зависит от колебаний курса иены. С января преобладает тренд на рост доллара и ослабление японской валюты, что играет в пользу Toyota. Если тренд прервется, это скажется на динамике акций.

Компания справилась с дефицитом чипов лучше, чем западные конкуренты, и держит курс на электрификацию своей линейки. Если крупные концерны получат существенное преимущество в производстве электромобилей, то это также может ударить по акциям Toyota.

БКС Мир инвестиций

Предлагаем рассмотреть спекулятивную идею в акциях АЛРОСА от уровня 140 руб. с целью 152 руб. на срок до 3 месяцев. Потенциальная доходность составляет 8,6% + дивиденды — около 6,3%.

Важно отметить, что в середине октября ожидается дивидендный гэп, из-за чего в акциях может вырасти волатильность и спекулятивная составляющая. Поэтому после него можно установить стоп-заявку ниже гэпа на 5–6%.

Почему интересны акции

• В условиях низких запасов продукции у производителей и огранщиков, а также при высоком спросе, ценовая конъюнктура остается благоприятной для компании.

• Приближающийся праздничный сезон может поддержать высокие цены на алмазы.

• Из-за сохранения влияния пандемии у потребителей остаются высокие запасы свободных денег, которые могут быть направлены на покупку ювелирных изделий в праздничный сезон, что поддерживает сохранение спроса и дефицита — позитивно для стоимости алмазов и бриллиантов.

• Компания ожидает увеличение добычи в конце года.

• Высокий спрос также подтверждается и сильными отчетами о продажах по месяцам. Хотя в последние месяцы наблюдается сезонное снижение, результаты остаются выше среднеисторических и допандемийных.

• Компания исторически выплачивает стабильные и достаточно высокие дивиденды. Из-за низкого уровня чистого долга/EBITDA компания может позволить выплачивать весь FCF на дивиденды.

• С технической стороны котировки с начала июля движутся строго в рамках среднесрочного восходящего канала. Недавнее снижение к его нижней границе после обновления максимумов дает новые возможности роста. Идея и заключается в возвращении выше 150 руб. Рассчитывать на более существенный подъем пока сложно.

• Ухудшение финансовых результатов на фоне снижения спроса, что может привести к снижению дивидендов в будущем.

• Общая рыночная коррекция.

• Рост предложения со стороны небольших алмазодобывающих компаний и общее охлаждение рынка ювелирных изделий и бриллиантов.

• С технической стороны устойчивый спуск ниже 130 руб. может послужить сигналом к более значительной коррекции акций АЛРОСА.

БКС Мир инвестиций

Стоит отметить, что в ноябре и феврале ожидаются дивиденды, что добавит дополнительные 1,3% доходности за весь срок идеи.

Почему интересны акции

• В условиях полупроводникового кризиса компания нацелилась на расширение производства, что является одним из главных долгосрочных драйверов роста.

• Компания активно развивает технологии IoT, 5G и облачные вычисления, технологии центров обработки данных, которые активно внедряются в повседневную жизнь и являются стимулами для увеличения выручки в будущем.

• Intel оптимизирует производственный процесс, отдав малую долю на аутсорсинг в TSMC. При этом сама компания сосредоточилась на агрессивной политике возвращения технологического превосходства, собственном контрактном производстве и исследованиях.

• Текущий показатель P/E немного ниже форвардного и весьма ниже значений AMD и NVIDIA, что говорит о сильной недооценке. Результатом этого стали слабые финансовые результаты и потеря долей на разных рынках из-за технологического отставания, что привело к распродаже акций и их дешевизне. Компания планирует наверстать эти упущения с помощью нового генерального директора.

• Недавно компания получила контракт от Минобороны США, что поддерживает зарождающийся контрактный бизнес. В будущем это может сказаться положительно и увеличить привлекательность работы с Intel.

• С технической стороны акции находятся в боковике уже длительное время. При этом более глубокое снижение сдерживается покупателями. Дневной и недельный RSI не сообщает о перекупленности. Стоит отметить, что недельные кривые MACD начали разворачиваться вбок, что потенциально может привести к их пересечению и новой фазе роста.

• Слабые финансовые результаты и продолжение сокращения доли на ключевых рынках из-за увеличения конкурентоспособности со стороны AMD и NVIDIA

• Новые задержки в производстве и, как следствие, увеличение технологического отставания. Это также относится и к нарушению цепочек поставок.

• Общая коррекция на рынке США ввиду перекупленности рынка в целом.

• Общеэкономический спад с дальнейшим снижением спроса.

БКС Мир инвестиций

Покупка от уровня 2770 руб. с целью 4500 руб. на срок до 3 лет. Потенциальная доходность сделки может достичь 62,5% без учета дивидендов.

Стоп-лосс инвестор может выставить самостоятельно, исходя из своего риск-профиля. При этом нужно учитывать, что ликвидность инструмента невысокая, поэтому есть повышенный риск срабатывания стоп-сигнала на краткосрочных высоковолатильных движениях.

Амбициозные планы. Согласно стратегии развития, Белуга намерена нарастить выручку в 2 раза к 2024 г., до 130 млрд руб. Рост выручки до 130 млрд руб. предполагает среднегодовой темп увеличения выручки на уровне 20%, что заметно превышает среднее значение по отрасли. Этого планируется достичь благодаря расширению розничной сети, росту онлайн-продаж.

В прогнозах до 2024 г. довести розничную сеть до 2500 магазинов, а выручку увеличить до 80 млрд руб., что предполагает 3,2х рост к уровню конца 2020 г. Доля ритейла в выручке группы ожидается на уровне 45%.

Достичь стремительных темпов роста выручки ритейла планируется в том числе благодаря развитию онлайн-продаж. Под онлайном подразумевается формат click&collect, на который сейчас приходится 3% выручки. В 2024 г. группа планирует довести этот показатель до 10–15%.

Одно из важных направлений развития — увеличение поставок алкоголя на экспорт. Перспективным рынком Белуга выделяет США. В 2020 г. объемы продаж в страну выросли на 30%, в I квартале 2021 г. компания сообщила о росте поставок на 59%. При этом валовая маржа на рынке была в 2 раза выше показателей на российском рынке.

SPO акций. Белуга разместила 2 млн акций по цене 2800 руб. за бумагу. Важный момент, что это бумаги, входившие в казначейский пакет, то есть существующие акционеры свои бумаги не продавали.

SPO — отличный драйвер для акций Белуги в долгосрочной перспективе, так как ключевая проблема компании на текущий момент — низкая ликвидность и показатель free-float. После размещения ситуация должна улучшиться, что благоприятно скажется на привлекательности бумаг. Кроме того, у компании еще остается часть казначейского пакета, которая может быть размещена в будущем.

Привлекательная оценка. По основным мультипликаторам после просадки котировок акции Белуги оценены дешевле компаний-аналогов с развивающихся рынков. Причин для подобного расхождения сложно обозначить — Белуга отличается планами по опережающему рынок росту, невысокой долговой нагрузкой, превышающими средние значения показателями рентабельности. Компания платит дивиденды, дивдоходность по итогам 2020 г. составила 3,3%. Сейчас, когда ликвидность и free-float должны вырасти, отставание бумаг от конкурентов должно начать постепенно сокращаться.

— Отставание от планов по росту бизнеса

— Снижение доходов населения

Стоит еще раз отметить, что компания сравнительно небольшая, с невысокой ликвидностью. Под позицию не стоит выделять значительную долю портфеля.

БКС Мир инвестиций

Покупка от уровня 2440 руб. с целью 2850 руб. на срок до 9 месяцев. Потенциальная доходность сделки — до +16,8%. За это время ожидается поступление дивидендов по итогам 2020 г. в размере 110,49 руб. на акцию и около 70–80 руб. на акцию за 9 месяцев 2021 г. Совокупная доходность может достичь 24,2–24,6%.

Дивиденды растут. Дивиденды X5 Retail Group по итогам 2020 г. увеличились в 1,5 раза относительно выплат за 2019 г. Увеличение размера выплат традиционно воспринимается инвесторами позитивно и должно поддержать бумаги. Кроме того, компания недавно улучшила дивидендную политику, увеличив частоту выплат и их прогнозируемость.

Онлайн-ритейл. X5 Retail на текущий момент лидер российского рынка продуктового онлайн-ритейла. В будущем компания может лишь усилить позиции в этом быстрорастущем сегменте за счет разветвленной розничной сети и выстроенной логистики. Только лишь сообщения о том, что компания в отдаленной перспективе обсуждает IPO своих онлайн-сервисов привело к росту бумаг. В дальнейшем новости по развитию данного направления также могут стать драйверами для подъема акций.

Защита от влияния COVID-19. Продуктовый ритейл прошел острый период пандемии безболезненно и даже сумел нарастить финансовые результаты. Эпидемиологическая ситуация на текущий момент улучшилась — жестких локдаунов, как было весной 2020 г., в России уже не ожидается — однако она все еще остается напряженной. В данной ситуации поведение потребителей остается смещенным с посещения кафе и ресторанов в пользу домашнего питания. При поддержке данного фактора финансовые показатели X5 Retail могут оставаться сильными в ближайшее время.

Техническое отставание. С начала 2021 г. акции потеряли 11% против роста индекса МосБиржи на 7%. Очевидных фундаментальных причин для такого сильного отставания не прослеживается. Можно предположить, что более слабая динамика X5 — временное явление и спред относительно конкурентов должен постепенно сократиться. Сейчас на дневном таймфрейме заметна выраженная бычья дивергенция по RSI — это может быть сигналом к смене сентимента в бумаге.

— Снижение доходов населения

— Коррекция на российском фондовом рынке в целом

БКС Мир инвестиций

Покупка от уровня 40,15 руб. с целью 42,5 руб. на срок до 15 месяцев. Смысл идеи в получении крупных дивидендов за 2020 г. и закрытии гэпа. Потенциальный рост курсовой стоимости акций — до 6%. За этот период должна произойти выплата дивидендов за 2020 г. — по предварительным оценкам около 6,9 руб. на акцию, что по цене открытия идеи соответствует 17,2% дивидендной доходности. С учетом ожидаемого роста котировок и дивидендов совокупная доходность за обозначенный период может достигнуть 23%.

Если уровень 42,5 руб. будет взят до прохождения отсечки в 2021 г. — идея не закрывается. Для исполнения идеи целевая цена должна быть достигнута после прохождения дивидендного гэпа в 2021 г.

Привилегированные акции Сургутнефтегаза можно назвать защитным инструментом от роста геополитической напряженности и девальвации рубля. В условиях обострения санкционной повестки рубль, как правило, слабеет к доллару США. Рост пары USD/RUB приводит к позитивной переоценке валютных депозитов компании и увеличению чистой прибыли. Многие инвесторы используют бумаги в качестве инструмента для хеджирования рисков по портфелю, что поддерживает спрос на акции.

Высокие цены на нефть

Текущая стоимость нефти в рублях в 1,5 раза выше уровней, наблюдавшихся в 2020 г. Исходя из текущих уровней нефти в рублях прибыль от продаж Сургутнефтегаза может увеличиться в 2–3 раза в годовом сопоставлении.

Благодаря ожидаемой высокой дивидендной доходности в 2022 г. акции могут закрыть дивидендный гэп 2021 г. быстрее среднеисторических значений.

Устойчивый растущий тренд

Привилегированные акции Сургутнефтегаза 13-й год находятся в устойчивом восходящем тренде. Причин для слома тенденции не просматривается.

— Укрепление рубля в свете ужесточения политики ЦБ РФ

— Смягчение санкционной риторики

— Снижение цен на нефть

БКС Мир инвестиций

Покупка от уровня 770 руб. с целью 870 руб. на срок до 9 месяцев. Потенциальная доходность — до +13%. За этот период должна произойти выплата дивидендов по предварительным оценкам около 50–70 руб. на акцию, что по цене открытия идеи соответствует 6,5–9,1% дивидендной доходности. С учетом ожидаемого роста котировок и дивидендов совокупная доходность за обозначенный период может достигнуть 19,5–22,1%.

Хорошие темпы роста

Группа М.Видео-Эльдорадо по итогам II полугодия 2020 г. сообщила о росте выручки на 20% в годовом сопоставлении. Темпы роста находятся вблизи максимальных за последние годы значений (без учета 2018 г. из-за присоединения MediaMarkt). Компания стойко перенесла последствия пандемии. Более того, спрос на бытовую технику и электронику вырос из-за перехода в онлайн в условиях карантинных ограничений.

Недавно компания объявила о принятии новой дивидендной политики. На выплаты акционерам планируется направлять не менее 100% от скорректированной чистой прибыли, если отношение чистый долг/EBITDA ниже 2х. По итогам 2020 г. группа намерена распределить всю скорректированную чистую прибыль на дивиденды, что предполагает 38,7 руб. на акцию. Дивдоходность может составить 3,5%. Вместе с выплатами по итогам I полугодия 2020 г. дивдоходность ритейлера — около 7,6%. Это высокий показатель, учитывая, что бизнес растущий.

Увеличение free-float и ликвидности

Группа САФМАР сообщила о намерении продать 13,5% акций М.Видео в рамках SPO. На этих новостях акции ритейлера скорректировались от локальных вершин. Продажа акций мажоритарным акционером традиционно на первом этапе воспринимается участниками рынка негативно, хотя в средне- и долгосрочной перспективе увеличение ликвидности и free-float могут привести к включению бумаги в индексы и притокам средств фондов.

— Падение доходов населения

— Рост конкуренции в секторе e-commerce

БКС Мир инвестиций

Покупка от уровня 2,72 руб. с целью 3,1 руб. на срок до 12 месяцев. Потенциальная доходность сделки — до +14%. За этот период должна произойти выплата дивидендов ориентировочно 0,317 руб. на акцию, что по цене открытия идеи соответствует 11,7% дивидендной доходности. С учетом ожидаемого роста котировок и дивидендов совокупная доходность за обозначенный период может достигнуть 25,7%.

Высокие дивиденды. В 2021 г. Юнипро планирует направить на дивиденды до 20 млрд руб. — рост в годовом сопоставлении до 43%. Увеличение выплат связано с ожидаемым запуском энергоблока №3 на Березовской ГРЭС. Благодаря этому компания начнет получать повышенные платежи по программе ДПМ и сможет увеличить дивиденды. В базовом сценарии дивидендные выплаты за 2021 г. достигнут 0,317 руб. на акцию. Это соответствует 11,7% дивидендной доходности по цене 2,72 руб.

Запуск энергоблока №3 близко. 16 декабря компания сообщила, что на энергоблоке №3 Березовской ГРЭС проведена первая растопка котла и запущен процесс пароводокислородной очистки. Успешное завершение процесса позволит выйти на завершающий этап капитального ремонта энергоблока с выходом на комплексные испытания энергоблока №3. Таким образом, вероятность отсрочки запуск блока снижается.

Низкие процентные ставки. В условиях низких процентных ставок стабильные дивидендные фишки могут позитивно переоцениваться. Как только появится полная уверенность в росте дивидендов до обозначенных 20 млрд руб. в 2021 г. благодаря потенциально высокой дивидендной доходности, в бумагах может появиться высокий спрос.

— Перенос сроков запуска энергоблока №3 Березовской ГРЭС

— Негативное влияние COVID-19 на операционные и финансовые результаты

— Мягкая зима и сокращение отпуска тепла

БКС Мир инвестиций

• Ключевой фактор, способствующий росту проникновения безналичных расчетов – существенный рост рынка online-торговли. Мировой рынок online-торговли растет в 5 раз быстрее, чем классический retail. Проникновение eCommerce в США ниже, чем в мире (11% vs 14%), особенно существенный разрыв наблюдается по сравнению с Китаем, UK и Южной Кореей (доли online-продаж 35%, 22% и 22% соответственно). Пандемия 2020 существенно поддержала тренд перетока торговли в online. Мы ожидаем среднегодовой темп прироста eCommerce на уровне 21%.

• Благодаря стратегически важным партнерствам, GPN поддерживает стабильность бизнеса (поглощение TSYS – процессингового провайдера на платежном рынке), а также расширяет долю рынка за счет лидеров eCommerce (партнерство с Amazon во 2к20).

• Вышеупомянутые тренды обеспечат GPN среднесрочный рост выручки на 9-11% ежегодно. Поглощения последних лет будут способствовать сохранению высокой рентабельности и снижению долга с 3,5х до приемлемых 1,7x.

Global Payments – одна из лидеров на рынке эквайринга. Бизнес разделен на 3 основных сегмента: корпоративные платежные решения (программное обеспечение, защита данных, управление платежными терминалами и отчетность), сервисы для финансовых институтов (процессинг и обработка платежей) и прочие сервисы. GPN работает более, чем в 30 странах мира и предлагает 2,5 млн клиентам более 140 методов приема и обработки платежей. 80% выручки эквайер зарабатывает в США и Канаде. Компания фокусируется на обслуживании клиентов из сферы малого и среднего бизнеса. Количество сотрудников составляет 24 тыс. человек.

1) Высокая конкуренция: платежная индустрия развивается очень стремительно. В долгосрочной перспективе возможна потеря доли рынка, снижение маржинальности или среднего чека крупных компаний.

2) Регуляторные риски: сектор платежей является объектом особого внимания регуляторов. Ужесточение надзора способно негативно повлиять как на объемы реализации услуг, так и на рентабельность бизнеса.

3) Макроэкономические риски: снижение темпов роста мировой экономики негативно сказывается на объеме расчетов.

17% ежегодному росту отрасли. На долю Amazon приходится 10% мировых онлайн продаж. На наш взгляд, Amazon сможет не только сохранить, но и нарастить рыночную долю в глобальных онлайн продажах до 13% на горизонте 10 лет.

• Облачное подразделение AWS (Amazon Web Services), ключевой драйвер роста компании. Amazon занимает лидирующую рыночную долю на рынке облачных вычислений – 33% (Microsoft Azure составляет 18%, Google Cloud – 5%). В ближайшие 5 лет рынок облачных вычислений будет показывать 20% темпы роста. Мы ожидаем что Amazon сохранит лидерство и нарастит рыночную долю до 35%. Отметим, что AWS является самым высокомаржинальным сегментом бизнеса Amazon (опер. маржа 26% vs маржа компании 5%).

• Компания обладает скрытым потенциалом в медиа. В портфолио активов Amazon входят Prime Video, Amazon Music, Twitch, Audible, Amazon Studios, которые на наш взгляд, учитывая более высокую маржинальность и темпы роста недооценены рынком и представляют дополнительный upside к нашей оценке.

1) Рост конкуренции со стороны традиционного ритейла, который выходит в онлайн, а также крупных китайских компаний.

2) Конкуренция в облачных сервисах со стороны Microsoft Azure и Google и замедление темпов роста AWS.

3) Антимонопольное регулирование может представлять возможную преграду на пути международной экспансии.

Среди других игроков банковского сектора США M&T отличается диверсифицированным портфелем и высоким уровнем залогового покрытия (60% кредитов обеспечены залогами).

Консенсус прогноз по акциям

Мы присваиваем рекомендацию BUY акциям M&T с потенциалом роста в 25%.

• Акция скорректировалась на неожиданной негативной новости.

• Влияние пошлин на финансы Северстали ограничены и учтены в цене.

• Акцию откупали в тот же день, объем торгов в 6 раз выше среднего.

• Акция осталась в рамках растущего годового тренда.

• Инвесторы могут начать возвращаться в акцию после снижения эмоций в отношении новости, компания остается одной из лучших в секторе и на российском рынке.

• Возобновление роста цен на металлы поддержит котировки акций и будет способствовать очередной волне роста.

• Дальнейший рост глобальной инфляции, денежной массы и крупные инфраструктурные проекты в США могут способствовать продолжению роста цен на металлы, что придаст дополнительный импульс акции.

• Поддержку растущему тренду акции может оказать ослабление рубля традиционное для второй половины года в свете роста инфляции и ужесточения риторики ФРС.

• Возможность входа с коротким стоп-лоссом (-6%) за уровнем восходящего тренда и минимума распродажи на новостях о пошлинах, преодоление которого возможно только при очень значимом негативе.

• Реалистичная краткосрочная цель на уровне исторического максимума восстановления в прошлогодний сезон отпусков (+21%).

• Соотношение риск/прибыль идеи: 1/3.

• Распродажа на глобальных финансовых рынках.

• Падение цен на металлы.

• Обострение отношений России с Западом.

• Сильное укрепление рубля.

• Ужесточение регуляторного и налогового давления.

ТЕХАНАЛИЗ

Аэрофлот. Покупатели перехватили инициативу

Идеи для инвестиций*

Последние новости

Каждую неделю мы высылаем актуальную аналитику и самые свежие новости. Коротко, емко и по делу.

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.